Marktgröße und Marktanteil für Okklusionsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.68 Milliarden US-Dollar |

| Marktgröße (2031) | 4.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

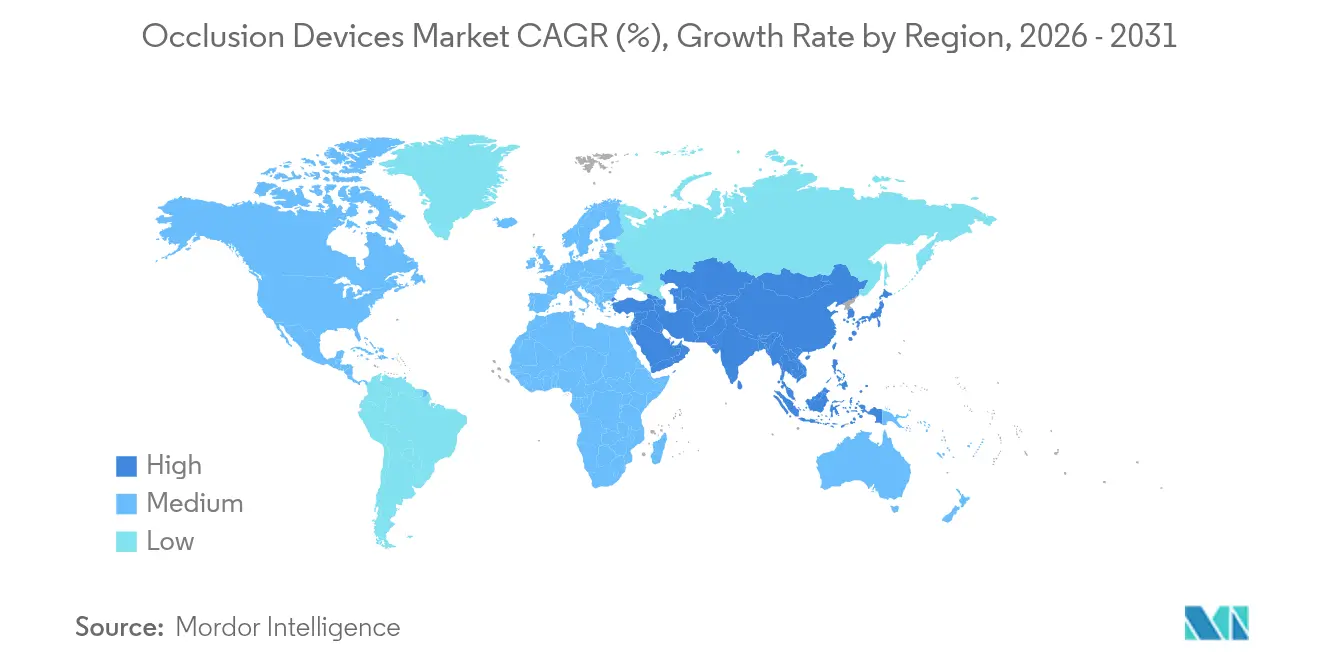

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

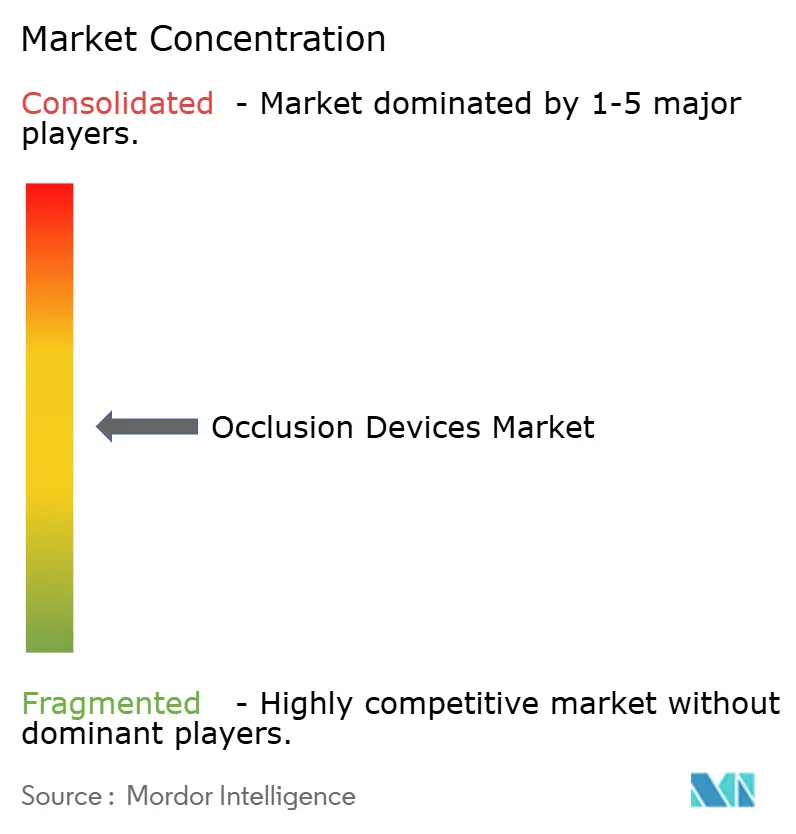

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Okklusionsgeräte von Mordor Intelligence

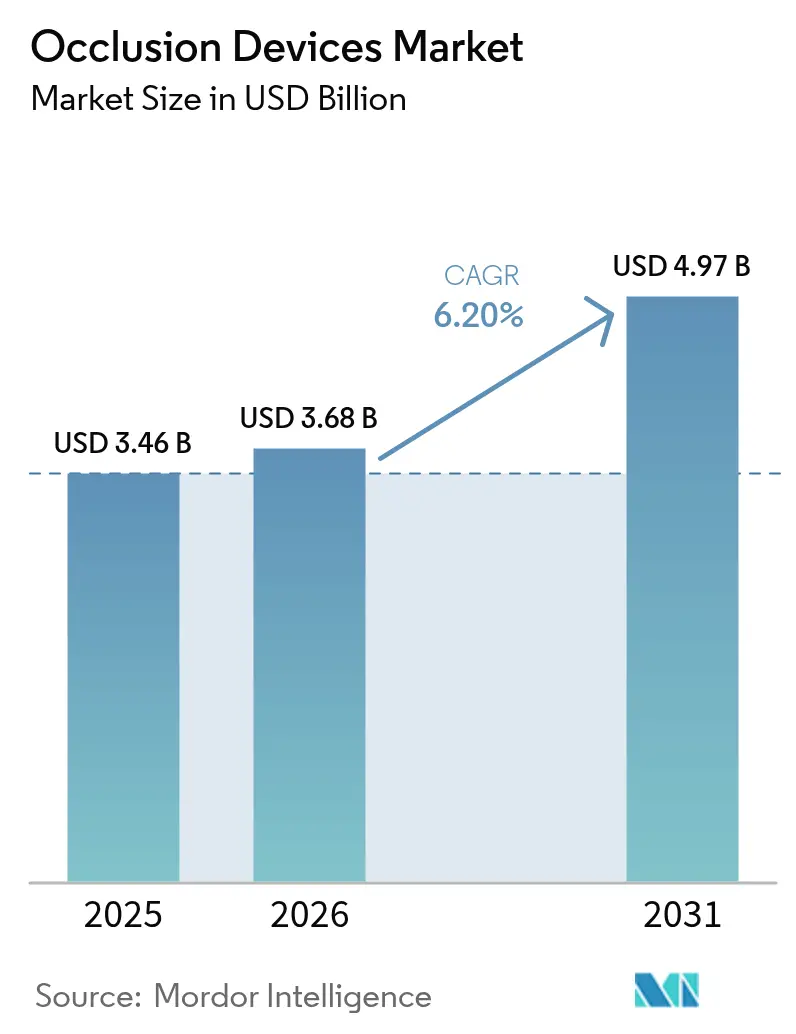

Die Marktgröße für Okklusionsgeräte wurde im Jahr 2025 auf 3,46 Milliarden USD geschätzt und wird voraussichtlich von 3,68 Milliarden USD im Jahr 2026 auf 4,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,20 % während des Prognosezeitraums (2026–2031).

Über den gesamten Prognosezeitraum hinweg stützen die steigende Nachfrage nach minimal-invasiven neurovaskulären und peripheren Eingriffen, die stetige Verlagerung komplexer Eingriffe in ambulante Einrichtungen sowie die regulatorische Klarheit für KI-gestützte Geräte gemeinsam das Marktwachstum. Der anhaltende Druck auf Leistungserbringer, die Verweildauer zu verkürzen, zusammen mit einer breiteren Versicherungsabdeckung für Schlaganfall- und Aneurysmaversorgung, stärkt die Beschaffung von Okklusionssystemen der nächsten Generation. Materialinnovationen auf Basis bioresorbierbarer Polymere eröffnen neue kommerzielle Wachstumsfelder, während Lieferkettenprobleme bei hochwertigen Legierungen und der Bedarf an Fachausbildung das Wachstum in einigen ressourcenarmen Regionen dämpfen. Portfoliobreite, Führerschaft bei klinischen Nachweisen sowie die rasche Integration von KI und robotergestützter Unterstützung bleiben die zentralen Wettbewerbshebel im Markt für Okklusionsgeräte.

Wichtigste Erkenntnisse des Berichts

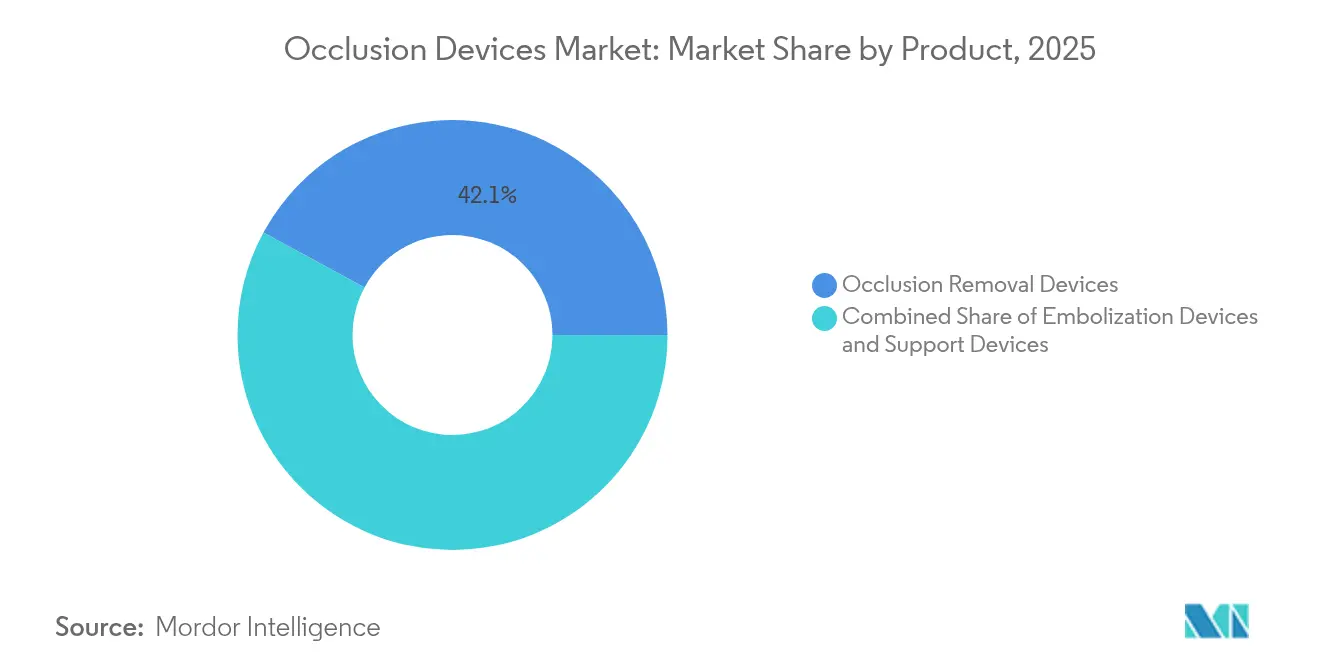

- Nach Produkttyp entfielen 42,10 % des Marktanteils für Okklusionsgeräte im Jahr 2025 auf Okklusionsentfernungsgeräte; Embolisationsgeräte werden bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen.

- Nach Material entfiel Nitinol im Jahr 2025 auf einen Anteil von 43,40 % an der Marktgröße für Okklusionsgeräte, während bioresorbierbare Polymere bis 2031 mit einer CAGR von 11,20 % wachsen.

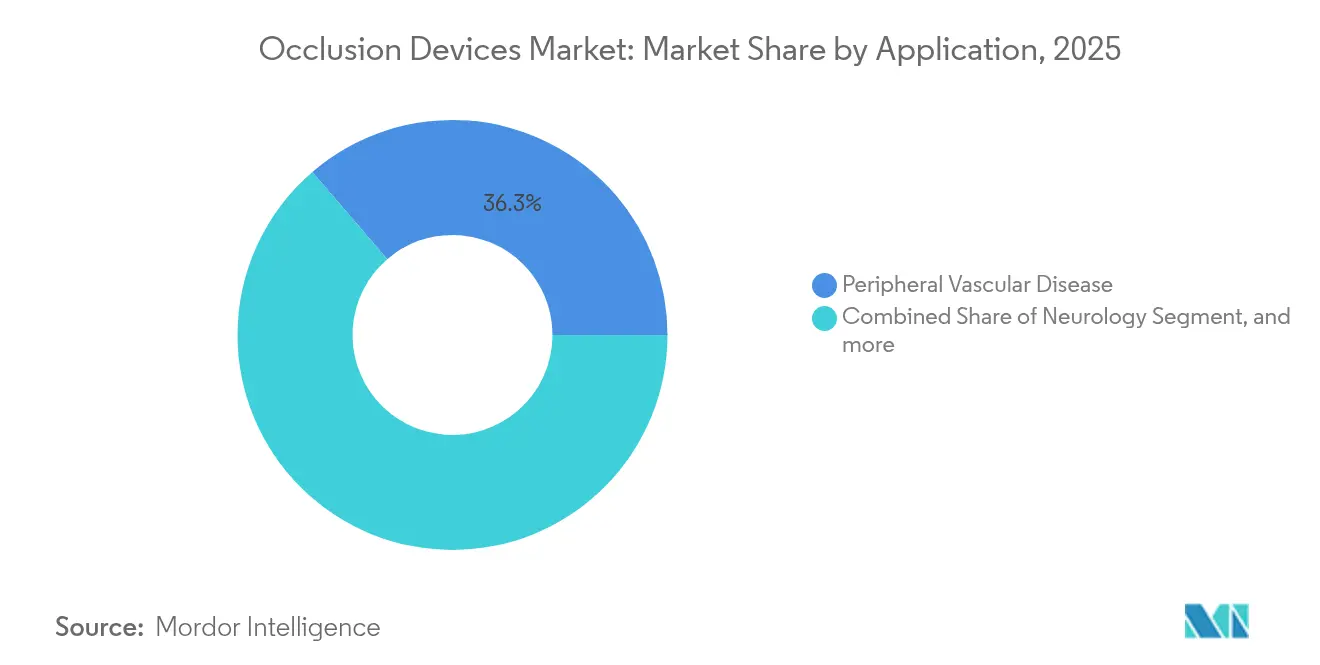

- Nach Anwendung entfiel die periphere Gefäßerkrankung im Jahr 2025 auf 36,30 % der Marktgröße für Okklusionsgeräte; die Onkologie wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 9,61 % wachsen.

- Nach Krankheitspathologie hielt der ischämische Schlaganfall im Jahr 2025 einen Anteil von 37,20 % am Markt für Okklusionsgeräte, während die Tumorembolisation bis 2031 eine CAGR von 8,33 % verzeichnet.

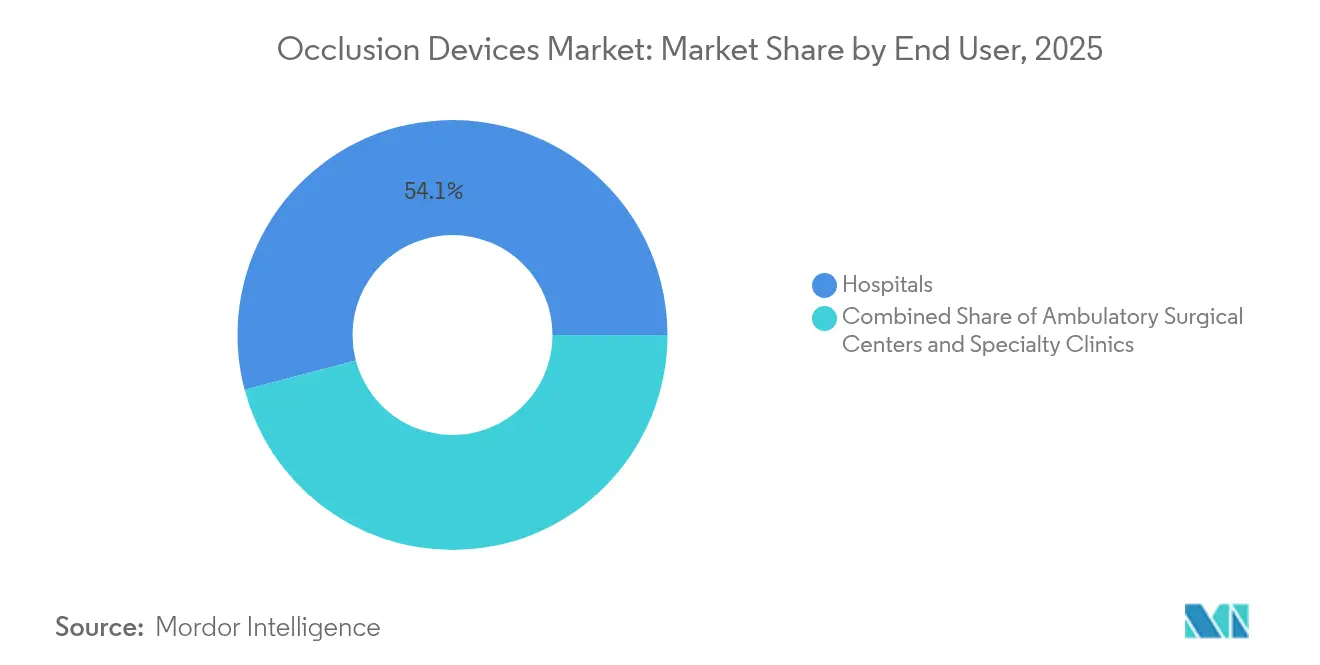

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 54,10 % am Markt für Okklusionsgeräte, während ambulante chirurgische Zentren eine CAGR von 10,63 % bis 2031 verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,60 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 12,41 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Okklusionsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für minimal-invasive Okklusionsverfahren | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu ambulanten endovaskulären Versorgungsmodellen | +0.8% | Nordamerika und EU als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration von KI-gestützter Bildgebung und robotergestützter Unterstützung | +1.1% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Breitere Versicherungsabdeckung für Schlaganfallinterventionen | +0.9% | Nordamerika, Europa, ausgewählte Länder in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage in der Neuroonkologie im Zusammenhang mit SRS und transradialen Techniken | +0.7% | Global, konzentriert in großen medizinischen Zentren | Langfristig (≥ 4 Jahre) |

| Materialinnovation in Richtung bioresorbierbarer Polymere | +0.6% | Global, mit beschleunigter Forschung und Entwicklung in Europa und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für minimal-invasive Okklusionsverfahren

Die Regulierungsbehörden haben im Jahr 2024 mehrere Systeme der nächsten Generation zugelassen, die die Handhabbarkeit verbessern und Komplikationsraten senken, was das Vertrauen in weniger invasive Ansätze verdeutlicht.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „510(k)-Zulassungen 2024”, fda.gov Vergleichsstudien zeigen Verkürzungen des Krankenhausaufenthalts um 1,5–2 Tage und Gesamtkosteneinsparungen pro Behandlungsepisode von 15–20 %, wenn Okklusionsgeräte offene Operationen ersetzen. Diese klinischen und wirtschaftlichen Vorteile fördern die Akzeptanz bei Leistungserbringern, insbesondere in erstattungssensiblen Umgebungen. Ambulante Zentren berichten von zweistelligen Volumenzuwächsen, da minimal-invasive Protokolle zur Routine werden und die Nachfrage nach Geräten stärken, die eine Entlassung am selben Tag ermöglichen. Da die Inzidenz von Schlaganfall und peripherer arterieller Verschlusskrankheit in alternden Bevölkerungen steigt, bleiben minimal-invasive Okklusionslösungen zentral für künftige Behandlungsalgorithmen.

Verlagerung hin zu ambulanten endovaskulären Versorgungsmodellen

Die aktualisierten CMS-Vergütungsregeln für 2025 erstatten nun eine breitere Liste endovaskulärer Eingriffe in ambulanten Einrichtungen.[2]Zentren für Medicare und Medicaid-Dienste, „Ambulantes prospektives Vergütungssystem für Krankenhäuser 2025”, cms.gov Diese Verlagerung ermöglicht es ambulanten chirurgischen Zentren, in hochwertige Okklusionsplattformen zu investieren und dabei Kostenvorteile gegenüber Krankenhäusern zu wahren. Daten aus multizentrischen Registern zeigen vergleichbare Sicherheitsprofile und 25–30 % niedrigere Gesamtkosten für Eingriffe in ambulanten chirurgischen Zentren. Kostenträger profitieren von reduzierten Einrichtungsgebühren, was Versicherer dazu veranlasst, mehr Fälle außerhalb von Krankenhäusern zu genehmigen. Hersteller reagieren mit kompakten Konsolen und Einwegsets, die für kleinere Eingriffsräume konzipiert sind. Da der ambulante Anteil an endovaskulären Volumina steigt, konzentriert sich die Nachfrage auf Geräte, die Portabilität, Benutzerfreundlichkeit und robuste klinische Leistung vereinen.

Integration von KI-gestützter Bildgebung und robotergestützter Unterstützung

Die im Jahr 2025 herausgegebene Entwurfsleitlinie der US-amerikanischen Behörde für Lebens- und Arzneimittel definiert klare Wege für adaptive Algorithmen und gibt Lieferanten die Gewissheit, KI direkt in Okklusionssysteme zu integrieren. Klinische Studien heben Verbesserungen der Gerätepositionierungsgenauigkeit um 15–20 % und kürzere Fluoroskopiezeiten hervor, wenn KI-gestützte Navigation eingesetzt wird. Roboterplattformen reduzieren zudem die Variabilität des Bedieners und erweitern die Eignung für Patienten mit schwieriger Anatomie. Frühe Anwender dokumentieren schnellere Lernkurven und eine geringere Strahlenbelastung für das Personal. Der Wettbewerbsvorteil hängt zunehmend von validierten Datensätzen und einer Infrastruktur zur Marktüberwachung nach der Zulassung ab, die die Algorithmusverfeinerung speist und hohe Eintrittsbarrieren für Nachzügler schafft.

Breitere Versicherungsabdeckung für Schlaganfallinterventionen

Der Medicare-Ärztegebührenplan 2025 erhöht die Erstattung nicht nur für die mechanische Thrombektomie, sondern auch für die Schulung von Pflegepersonen und Nachsorgedienste und erkennt damit das gesamte Kontinuum der Schlaganfallversorgung an. Privatversicherer passen ihre Policen an und erweitern den Zugang zur präventiven Aneurysmabehandlung. Entstehende Telemedizin-Schlaganfallnetzwerke verbinden Gemeinschaftskrankenhäuser mit städtischen Schlaganfallzentren, verbessern die Zeit-bis-Behandlung-Kennzahlen und stimulieren die Gerätenachfrage in bisher unterversorgten Gebieten. Ähnliche Ausweitungen der Versicherungsabdeckung in Asien-Pazifik unterstützen ein zweistelliges regionales Wachstum, da Regierungen die steigende Belastung durch zerebrovaskuläre Erkrankungen angehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten in ressourcenarmen Umgebungen | -0.8% | Global, am stärksten in Schwellenmärkten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Ausbildungsanforderungen für neurookklusionsbezogene Techniken | -0.6% | Global, besonders ausgeprägt in ländlichen und unterversorgten Gebieten | Mittelfristig (2–4 Jahre) |

| Materialsicherheitsbedenken bei der Flussumlenkung | -0.4% | Global, mit erhöhter Kontrolle in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anfällige Lieferketten für hochwertige Legierungen | -0.5% | Global, am stärksten in asiatisch-pazifischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten in ressourcenarmen Umgebungen

Gesundheitsdienstleister in Schwellenländern haben Schwierigkeiten, hochwertige Okklusionssysteme angesichts konkurrierender Ausgabenprioritäten zu finanzieren. Währungsvolatilität und EU-MDR-bedingte Compliance-Kosten, die Lieferanten an Käufer weitergeben, erhöhen die Anschaffungspreise um 15–25 %.[3]Johnson & Johnson, „Jahresbericht 2024”, jnj.com Finanzierungsinnovationen wie Leasing und Shared-Service-Modelle mildern die Barrieren teilweise, doch die Akzeptanz hinkt in ländlichen Krankenhäusern hinterher, wo die Schlaganfallbelastung hoch ist. Ohne konsistenten Gerätezugang riskieren diese Regionen schlechtere Ergebnisse und wachsende Versorgungsungleichheiten.

Ausbildungsanforderungen für neurookklusionsbezogene Techniken

Die Beherrschung fortgeschrittener mechanischer Thrombektomie- oder Flussumlenkungsverfahren erfordert 50–100 betreute Fälle, was die Anzahl der zugelassenen Operateure begrenzt. Personalengpässe sind außerhalb großer akademischer Zentren ausgeprägt und schaffen geografische Nutzungslücken. KI-gestützte Systeme verkürzen Lernkurven, doch eine standardisierte Zertifizierung bleibt uneinheitlich. Fachgesellschaften führen globale Lehrpläne ein; die Skalierung von Mentorenprogrammen braucht jedoch Zeit und hemmt das kurzfristige Wachstum in Grenzmärkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Entfernungsgeräte behaupten Führung, während Embolisation aufholt

Entfernungsgeräte sicherten sich im Jahr 2025 42,10 % des Marktes für Okklusionsgeräte aufgrund ihrer unverzichtbaren Rolle in der Notfallschlaganfallversorgung, bei der eine schnelle Gefäßrekanalisation die Ergebnisse bestimmt. Robuste klinische Leitlinien und günstige Erstattungsbedingungen sichern eine stetige Nachfrage, während iterative Designfortschritte wie verbesserte Stentretriever mit verbessertem Thrombeneingriff die klinische Leistung schärfen. Entstehende miniaturisierte Spulenretriever erweitern die behandelbare Anatomie und stärken die Segmentresilienz. Gleichzeitig verzeichnen Embolisationsgeräte bis 2031 eine CAGR von 7,88 %, angetrieben durch Wachstum in der Onkologie und präventiven Aneurysmaabläufen. Leistungserbringer bevorzugen zunehmend Kombinationstherapie-Sets, die Embolisationsmittel mit Lieferkathetern bündeln und die Verfahrenseffizienz verbessern. Unterstützungsgeräte wachsen parallel dazu und liefern Mikrokatheter, Führungsdrähte und Hilfswerkzeuge, die eine präzise Platzierung in komplexen Gefäßstrukturen ermöglichen.

Kliniker berichten von einer zunehmenden Nutzung von Entfernungsgeräten in distalen Schlaganfallgebieten, die einst als unerreichbar galten, dank ultra-navigierbarer Stentretriever. Hersteller integrieren röntgendichte Markierungen und knickresistente Schaftdesigns, die taktiles Feedback aufrechterhalten und gleichzeitig die Handhabbarkeit verbessern. Embolisationsinnovatoren konzentrieren sich auf bioaktive Spulen und flüssige Embolisationsmittel, die eine definitive Okklusion mit niedrigeren Rekanaliserungsraten erzielen. Da onkologische und traumatische Indikationen zunehmen, verschiebt sich das Umsatzgleichgewicht langsam in Richtung Embolisation, doch notfallmäßige neurovaskuläre Anwendungen sichern die Vorrangstellung von Entfernungssystemen im Markt für Okklusionsgeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Nitinol dominiert, aber bioresorbierbare Materialien beschleunigen sich

Nitinol mit einem Anteil von 43,40 % im Jahr 2025 bleibt das Rückgrat leistungsstarker Okklusionsgeräte, da Formgedächtnis- und superelastische Eigenschaften der gewundenen zerebrovaskulären Anatomie entsprechen. Lieferanten verfeinern die Legierungsreinheit und Oberflächenbehandlungen, um die Nickelionenfreisetzung zu mindern und die Endothelialisierung zu verbessern. Platin dient weiterhin Fällen, die eine hohe Röntgendichte für eine feine anatomische Visualisierung erfordern. Im Gegensatz dazu verzeichnen bioresorbierbare Polymere eine CAGR von 11,20 %, was den klinischen Appetit auf temporäre Gerüste widerspiegelt, die langfristige Bildartefakte vermeiden und zukünftige Eingriffe ermöglichen. Frühe klinische Programme zeigen vorhersehbare Abbauprofile und günstige Entzündungsreaktionen, obwohl Fertigungsausbeuten und Sterilisationsprotokolle noch Kostenaufschläge verursachen.

Gerätehersteller erkunden hybride Konstruktionen und betten röntgendichte Fasern in Polymermatrizen ein, um Sichtbarkeit mit Resorption zu verbinden. Regulierungsbehörden verlangen strenge In-vivo-Abbaudaten, was den Markteintritt für einige Konzepte verzögert. Sobald jedoch Skaleneffizienzen eintreten, versprechen bioresorbierbare Materialien, Indikationen zu erweitern, bei denen dauerhafte Implantate lebenslange Risikomanagementherausforderungen darstellen. Der Wettbewerb zwischen metallischer Haltbarkeit und Polymerkomfort wird die Forschungs- und Entwicklungsbudgets für Materialien während des gesamten Prognosezeitraums prägen.

Nach Anwendung: Onkologie entwickelt sich zur schnell wachsenden Säule

Die periphere Gefäßerkrankung hielt im Jahr 2025 einen Anteil von 36,30 % an der Marktgröße für Okklusionsgeräte auf der Grundlage etablierter endovaskulärer Protokolle zur Gliedmaßenerhaltung und Behandlung chronischer Okklusionen. Das Segment liefert vorhersehbare Basisumsätze, aber seine Wachstumskurve reift. Onkologische Anwendungen mit einer CAGR von 9,61 % nutzen Okklusion zur direkten Verabreichung von Chemoembolisation und Radioembolisation an Tumoren, wodurch systemische Toxizität und Erholungszeiten reduziert werden. Neurovaskuläre Schlaganfallindikationen bleiben robust, da nationale Schlaganfallnetzwerke zunehmen, während die Urologie moderat von einer verstärkten Embolisation bei benigner Prostatahyperplasie und arteriovenösen Malformationen profitiert.

Interventionelle Onkologen berichten von verbesserten Lebensqualitätswerten, wenn gezielte Embolisation der systemischen Therapie vorausgeht. KI-gestützte Bildgebung verbessert die Läsionsausrichtung und steigert die klinischen Ergebnisse weiter. Industriepartnerschaften mit Spezialisten für Wirkstoffverabreichung zielen darauf ab, Kombinationsregime zu entwickeln, bei denen Embolisationspartikel gleichzeitig als Wirkstoffträger fungieren. Diese Verwischung der Grenzen zwischen Gerät und Arzneimittel könnte künftige onkologiezentrierte Umsatzströme im Markt für Okklusionsgeräte beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitspathologie: Tumorembolisation gewinnt an Dynamik

Der ischämische Schlaganfall machte 37,20 % des Umsatzes im Jahr 2025 aus und spiegelt seinen etablierten Status als größtes Pathologiesegment wider, das sofortige mechanische Intervention erfordert. Belege aus multizentrischen Registern zeigen eine Rekanaliserungserfolgsrate von über 85 % mit modernen Stentretrievern und halten die starke Nachfrage aufrecht. Die Tumorembolisation wächst mit einer CAGR von 8,33 %, da die interventionelle Radiologie über die Palliation hinaus auf kurative Absichten bei ausgewählten hepatozellulären und renalen Tumoren ausgeweitet wird. Die Behandlung zerebraler Aneurysmen profitiert von prophylaktischer Flussumlenkung, während periphere arterielle Okklusionsvolumina parallel zur Diabetesprävalenz steigen.

Die validierte Leistung von Geräten wie WEB 17 bei rupturierten und nicht rupturierten Aneurysmen stärkt das Vertrauen der Ärzte. Gleichzeitig übernehmen onkologische Protokolle gestufte Embolisationsansätze zur Reduzierung von Operationsblutungen und bieten wiederkehrende Umsatzmöglichkeiten, da Patienten mehrere Sitzungen durchlaufen. Da die Krebsinzidenz mit alternden Bevölkerungen steigt, entwickelt sich die Tumorembolisationsnische zu einer strategischen Säule, die die gesamte Marktexpansion unterstützt.

Nach Endnutzer: Ambulante chirurgische Zentren holen rasch gegenüber Krankenhäusern auf

Krankenhäuser erwirtschafteten im Jahr 2025 54,10 % des Umsatzes im Markt für Okklusionsgeräte und nutzten dabei umfassende Bildgebungseinheiten und neurointensivmedizinische Kapazitäten, die für komplexe Fälle erforderlich sind. Dennoch werden ambulante chirurgische Zentren voraussichtlich eine CAGR von 10,63 % verzeichnen, da überarbeitete Vergütungsanreize und portable Bildgebungslösungen sie in die Lage versetzen, routinemäßige Schlaganfall- und Embolisationseingriffe durchzuführen. Fachkliniken nehmen eine Mittelstellung ein und konzentrieren sich auf elektive onkologische oder periphere Eingriffe, bei denen spezialisiertes Fachwissen den Überweisungsverkehr antreibt.

Betreiber ambulanter chirurgischer Zentren berichten von Kosteneinsparungen von 25–30 % und hoher Patientenzufriedenheit aufgrund kürzerer Aufnahmezyklen. Hersteller bieten nun kompakte Kapitalausstattungspakete an, die auf die Eingriffsräume ambulanter chirurgischer Zentren zugeschnitten sind. Fernbetreuung und KI-gestützte Führung reduzieren Ausbildungshürden weiter und helfen kommunalen Einrichtungen, die Ergebnisse städtischer Krankenhäuser zu erreichen. Im Laufe des Prognosezeitraums werden in ambulante chirurgische Zentren verlagerte Fälle die Beschaffungsmuster neu gestalten und Lieferanten begünstigen, die integrierte Einwegartikel und Bildgebungssoftware-Abonnements gegenüber schweren Investitionsgütern anbieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,60 % des Umsatzes, gestützt durch die Sicherheit der Medicare-Erstattung, dichte Schlaganfallzentren-Netzwerke und ein ausgereiftes Innovationsökosystem, das akademische Krankenhäuser und Industriepartner umfasst. Die anhaltende politische Klarheit der US-amerikanischen Behörde für Lebens- und Arzneimittel in Bezug auf KI und bioresorbierbare Materialien erhält ein günstiges Einführungsumfeld für neuartige Okklusionslösungen aufrecht. Kanadas Einzahler-System leitet schrittweise Mittel in die Schlaganfallprävention, während Mexikos öffentlich-private Krankenhauserweiterung schrittweise Eingriffskapazitäten hinzufügt. Die Konzentration von Talenten und eine starke Ausrichtung zwischen Kostenträgern und Leistungserbringern sichern Nordamerikas Führungsposition trotz zunehmendem Kostendämpfungsdruck.

Asien-Pazifik verzeichnet die schnellste regionale CAGR von 12,41 % bis 2031, unterstützt durch raschen Krankenhausbau, Versicherungsausbau und zunehmende Prävalenz zerebrovaskulärer Erkrankungen bei alternden Bevölkerungen. Chinas volumenbasiertes Beschaffungsrahmenwerk komprimiert die Preispunkte, doch das schiere Eingriffsvolumen und der Ausbau provinzieller Schlaganfallzentren gleichen den Margendruck aus. Japan führt die Forschung in hochpräzise Mikrokatheter und fortschrittliche Legierungszusammensetzungen an, obwohl demografische Gegenwind das langfristige Eingriffswachstum mäßigt. Indien mit einer verbesserten neurointerventionstechnischen Ausbildungspipeline und steigender Krankenversicherungsabdeckung der Mittelschicht liefert hohes zweistelliges Einheitenwachstum trotz Infrastrukturlücken. Südkorea und Australien bieten stabile Nachfrage, verankert in hochakuten Tertiäreinrichtungen und aktiver klinischer Studienteilnahme.

Europa verzeichnet ein stetiges, mittleres einstelliges Wachstum, angetrieben durch robuste universelle Gesundheitssysteme, kontinentweite Schlaganfallversorgungsprotokolle und eine gesamteuropäische regulatorische Harmonisierung, die Mehrmarkteinführungen beschleunigt. Deutschlands Ingenieurstärken unterstützen lokale Fertigungscluster, während das Vereinigte Königreich, das sich nach dem Brexit anpasst, in der Leitlinienentwicklung und Ergebnisforschung einflussreich bleibt. Südeuropäische Märkte profitieren von EU-Kohäsionsfonds, die Kapital in die Krankenhausmodernisierung lenken, während Osteuropa langfristiges Aufwärtspotenzial bietet, da Erstattungsrahmen reifen. Kooperationsinitiativen zwischen der Europäischen Arzneimittelagentur und der US-amerikanischen Behörde für Lebens- und Arzneimittel beschleunigen den Wissensaustausch und verkürzen die Markteinführungszeit für transatlantische Produkteinführungen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei diversifizierte Konzerne und spezialisierte neurovaskuläre Spezialisten in überlappenden Verfahrensbereichen konkurrieren. Strykers Übernahme von Inari Medical für 4,9 Milliarden USD und Johnson & Johnsons Kauf von Shockwave Medical für 13,1 Milliarden USD im Jahr 2025 veranschaulichen vertikale Integrationsstrategien, die darauf abzielen, Okklusion, Atherektomie und intravaskuläre Lithotripsie zu bündeln, um die gesamte Behandlungsepisodenwirtschaft zu erfassen. Diese Transaktionen verbessern das Cross-Selling in Schlaganfall- und periphere arterielle Verschlusskrankheit-Abläufe und konsolidieren klinische Datenbestände, die für das Training von KI-Algorithmen entscheidend sind.

Die technologische Differenzierung hängt zunehmend von proprietärer Bildgebungssoftware und robotergestützten Navigationsplattformen ab. Unternehmen mit umfangreichen Marktüberwachungsregistern speisen Algorithmen für maschinelles Lernen, die die Geräteauswahl und -platzierung in Echtzeit optimieren. Die Leitlinie der US-amerikanischen Behörde für Lebens- und Arzneimittel zu adaptiven Algorithmen verleiht Unternehmen mit validierten Datensätzen einen First-Mover-Vorteil und erhöht die Compliance-Hürde für Start-ups. Gleichzeitig ziehen Innovatoren, die auf bioresorbierbare Polymere abzielen, Risikokapital an, das disruptive Materialien unterstützen möchte, obwohl Skalierungsherausforderungen bestehen bleiben.

Die Resilienz der Lieferkette entwickelt sich nach Legierungsengpässen im Jahr 2024, die die Abhängigkeit von einer engen Lieferantenbasis aufgedeckt haben, zu einer strategischen Priorität. Führende Akteure beziehen Nitinol nun von mehreren Quellen und investieren in additive Fertigung zur Lokalisierung der Produktion. Schulungs- und Servicenetzwerke bleiben kritische Wettbewerbsvorteile; Anbieter stellen schlüsselfertige Bildungsplattformen und Fernbetreuung bereit, um das Onboarding von Kunden zu beschleunigen, insbesondere in Schwellenmärkten, wo die Operateurdichte gering ist. Insgesamt kombinieren Wettbewerber Fusionen und Übernahmen, Forschung und Entwicklung sowie Servicedifferenzierung, um Marktanteile im sich entwickelnden Markt für Okklusionsgeräte zu verteidigen.

Marktführer im Bereich Okklusionsgeräte

Abbott Laboratories

Boston Scientific Corporation

BTG International Ltd

Medtronic

Edwards Lifesciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die US-amerikanische Behörde für Lebens- und Arzneimittel hat die 510(k)-Zulassung für das NED-Gefäßembolisationsgerät erteilt. NED Vascular hat die 510(k)-Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel für sein Nitinol Enhanced Device (NED) erhalten, ein spezialisiertes vaskuläres Embolisationswerkzeug, das für den Einsatz bei arteriellen und venösen Embolisationsverfahren innerhalb der peripheren Gefäßstruktur konzipiert ist. Dieser regulatorische Meilenstein bestätigt das Sicherheits- und Leistungsprofil des Geräts und ebnet den Weg für eine breitere klinische Akzeptanz von NED, während er die Rolle der Embolisation bei der Weiterentwicklung präziser interventioneller Therapien stärkt.

- Januar 2025: Front Line Medical Technologies hat COBRA-OS, das weltweit kleinste aortale Okklusionsgerät, im Vereinigten Königreich nach Erhalt der CE-Kennzeichnungsgenehmigung gemäß der Medizinprodukteverordnung (MDR) als Klasse-III-Gerät eingeführt. COBRA-OS ist für eine schnelle Blutungskontrolle konzipiert und soll die Traumaversorgung mit seiner lebensrettenden Anwendung in kritischen Blutungsszenarien revolutionieren.

- Januar 2025: Prytime Medical hat die erste zivile Anwendung des pREBOA-PRO-Katheters in der Europäischen Union erreicht, unterstützt durch die neu erteilte CE-Kennzeichnungsgenehmigung. Als weltweit einziges Gerät, das für eine verlängerte aortale Okklusion konzipiert ist, ermöglicht pREBOA-PRO verlängerte sichere Okklusionszeiten von bis zu zwei Stunden und überwindet damit das traditionelle 30-Minuten-REBOA-Fenster. Diese Entwicklung verbessert die Reanimationsmöglichkeiten bei lebensbedrohlichen Blutungen sowohl in militärischen als auch in zivilen Traumaeinstellungen.

- Oktober 2024: Conformal Medical, Inc. hat mit der Aufnahme in die GLACE-Studie begonnen, einer europäischen klinischen Untersuchung der ICE-gestützten Bildgebung während Verschlussverfahren des linken Herzohrs (LAA) unter Verwendung seines CLAAS AcuFORM-Geräts. Die einarmige Studie, die auf Patienten mit nicht-valvulärem Vorhofflimmern abzielt, erstreckt sich über klinische Standorte in Dänemark, Italien und der Tschechischen Republik und unterstreicht das Engagement des Unternehmens für Innovation in der strukturellen Herztherapie.

Berichtsumfang des globalen Markts für Okklusionsgeräte

Gemäß dem Umfang dieses Berichts werden Okklusionsgeräte verwendet, um eine Okklusion in den Gefäßen zu erzeugen, um den Blutfluss zu stoppen.

Der Markt für Okklusionsgeräte ist segmentiert nach Produkt (Okklusionsentfernungsgeräte (Spulenretriever, Stentretriever und andere Okklusionsentfernungsgeräte), Embolisationsgeräte und Unterstützungsgeräte), Anwendung (periphere Gefäßerkrankung, Neurologie, Onkologie, Urologie und andere Anwendungen), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren und andere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Okklusionsentfernungsgeräte | Spulenretriever |

| Stentretriever | |

| Andere Entfernungsgeräte | |

| Embolisationsgeräte | |

| Unterstützungsgeräte |

| Nitinol |

| Platin |

| Bioresorbierbare Polymere |

| Periphere Gefäßerkrankung |

| Neurologie |

| Onkologie |

| Urologie |

| Andere Anwendungen |

| Ischämischer Schlaganfall |

| Zerebrales Aneurysma |

| Periphere arterielle Okklusion |

| Tumorembolisation |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Okklusionsentfernungsgeräte | Spulenretriever |

| Stentretriever | ||

| Andere Entfernungsgeräte | ||

| Embolisationsgeräte | ||

| Unterstützungsgeräte | ||

| Nach Material | Nitinol | |

| Platin | ||

| Bioresorbierbare Polymere | ||

| Nach Anwendung | Periphere Gefäßerkrankung | |

| Neurologie | ||

| Onkologie | ||

| Urologie | ||

| Andere Anwendungen | ||

| Nach Krankheitspathologie | Ischämischer Schlaganfall | |

| Zerebrales Aneurysma | ||

| Periphere arterielle Okklusion | ||

| Tumorembolisation | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Okklusionsgeräte?

Die Marktgröße für Okklusionsgeräte beträgt im Jahr 2026 3,68 Milliarden USD und wird bis 2031 voraussichtlich 4,97 Milliarden USD bei einer CAGR von 6,20 % erreichen.

Welches Produktsegment führt den Markt an?

Okklusionsentfernungsgeräte führen mit einem Umsatzanteil von 42,10 % im Jahr 2025, angetrieben durch ihre Rolle bei Notfallschlaganfallinterventionen.

Warum sind ambulante chirurgische Zentren für das künftige Wachstum wichtig?

Erweiterungen der CMS-Erstattung machen ambulante chirurgische Zentren zu kosteneffizienten Einrichtungen für endovaskuläre Eingriffe und unterstützen eine CAGR von 10,63 % für dieses Endnutzersegment bis 2031.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet eine CAGR von 12,41 %, angetrieben durch eine rasche Entwicklung der Gesundheitsinfrastruktur und eine steigende Schlaganfallprävalenz.

Welche Materialinnovation prägt die Produktentwicklung?

Bioresorbierbare Polymere mit einer CAGR von 11,20 % adressieren Bedenken hinsichtlich dauerhafter Implantate und eröffnen neue therapeutische Möglichkeiten.

Wie beeinflusst künstliche Intelligenz Verfahren mit Okklusionsgeräten?

Die von der US-amerikanischen Behörde für Lebens- und Arzneimittel geleitete KI-Integration verbessert die Platzierungsgenauigkeit um bis zu 20 % und verkürzt die Verfahrenszeiten, was frühen Anwendern einen Wettbewerbsvorteil verschafft.

Seite zuletzt aktualisiert am: