Marktgröße und Marktanteil der neuartigen T-Zell-Immuntherapie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

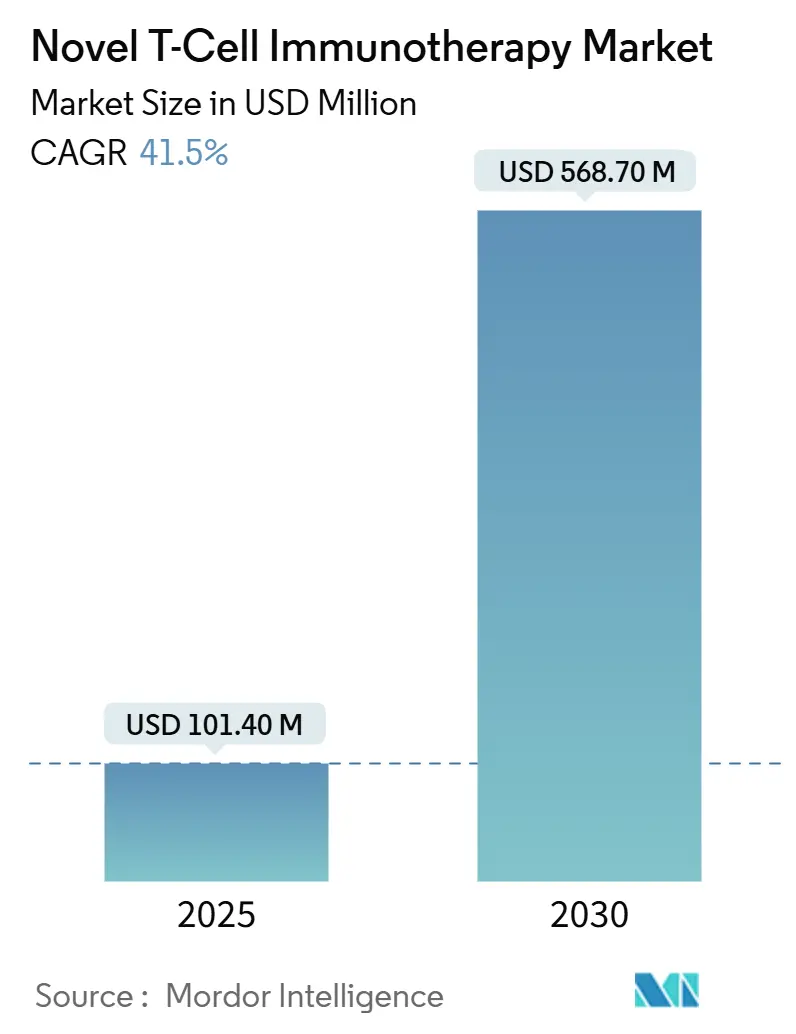

| Marktgröße (2025) | 101.40 Millionen US-Dollar |

| Marktgröße (2030) | 568.70 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 41.50% CAGR |

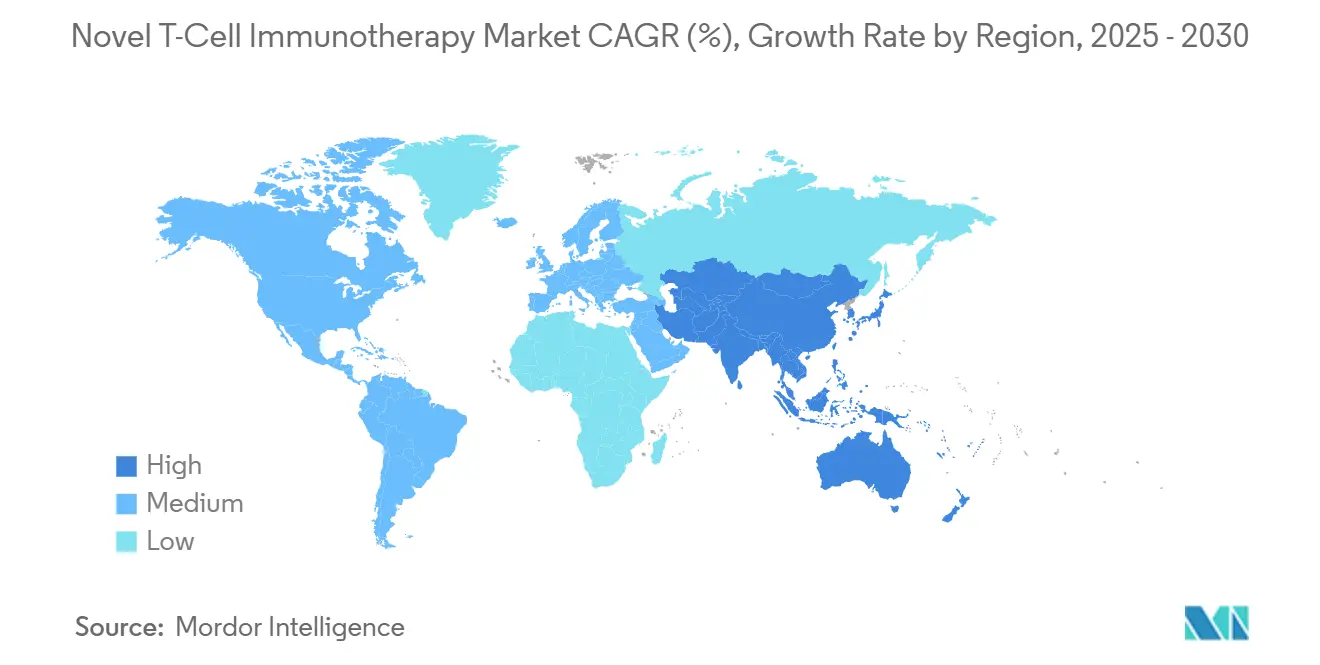

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der neuartigen T-Zell-Immuntherapie von Mordor Intelligence

Die Marktgröße für neuartige T-Zell-Immuntherapie wird bis 2025 voraussichtlich 101,4 Millionen USD erreichen. Bis 2030 wird ein Anstieg auf 568,7 Millionen USD prognostiziert, was einer steilen CAGR von 41,5 % entspricht und den Wandel des Sektors von experimentellen Therapieregimen hin zu kommerziell skalierbaren Behandlungen unterstreicht. Bahnbrechende regulatorische Zulassungen, erweiterte klinische Anwendungen in der Autoimmunologie und bei soliden Tumoren sowie beschleunigte Investitionen in die automatisierte Fertigung gestalten die Wettbewerbsdynamik neu. CAR-T-Plattformen bleiben der Umsatzeckpfeiler, doch allogene, gebrauchsfertige Ansätze gewinnen an Dynamik, da sie Kapazitätsengpässe im Zusammenhang mit der patientenspezifischen Produktion beseitigen. Nordamerika bleibt dank günstiger Erstattungswege der Ankerpunkt der Nachfrage, während die reformgetriebene klinische Pipeline im Asien-Pazifik-Raum das schnellste regionale Wachstum liefert. Die Fertigungsautomatisierung beginnt, Kosten und Zykluszeiten zu senken, und positioniert Zelltherapien für eine breitere Akzeptanz, sobald die derzeitigen Erstattungshürden überwunden sind.

Wichtigste Erkenntnisse des Berichts

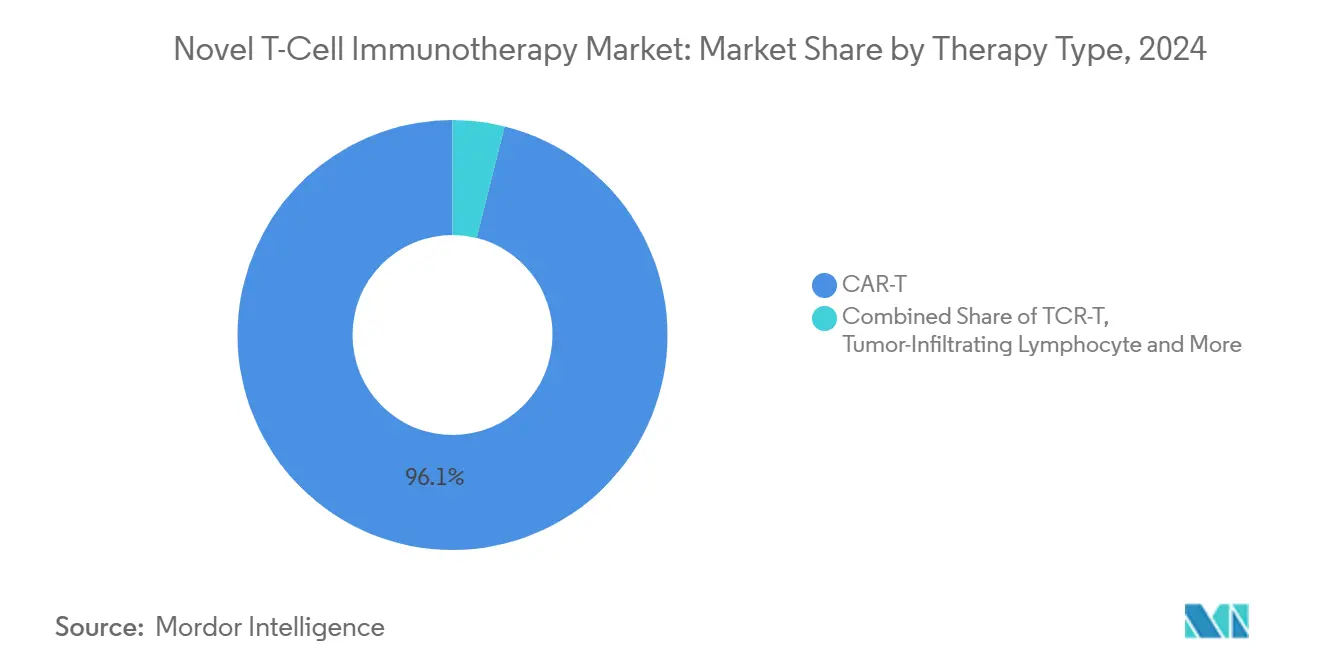

- Nach Therapietyp hielt CAR-T im Jahr 2024 einen Marktanteil von 96,1 % am Markt für neuartige T-Zell-Immuntherapie, während allogene Plattformen bis 2030 voraussichtlich mit einer CAGR von 41,5 % wachsen werden.

- Nach Zellquelle hielten autologe Produkte im Jahr 2024 einen Marktanteil von 93,4 % am Markt für neuartige T-Zell-Immuntherapie; allogene Gegenstücke werden voraussichtlich mit einer CAGR von 38,9 % bis 2030 wachsen.

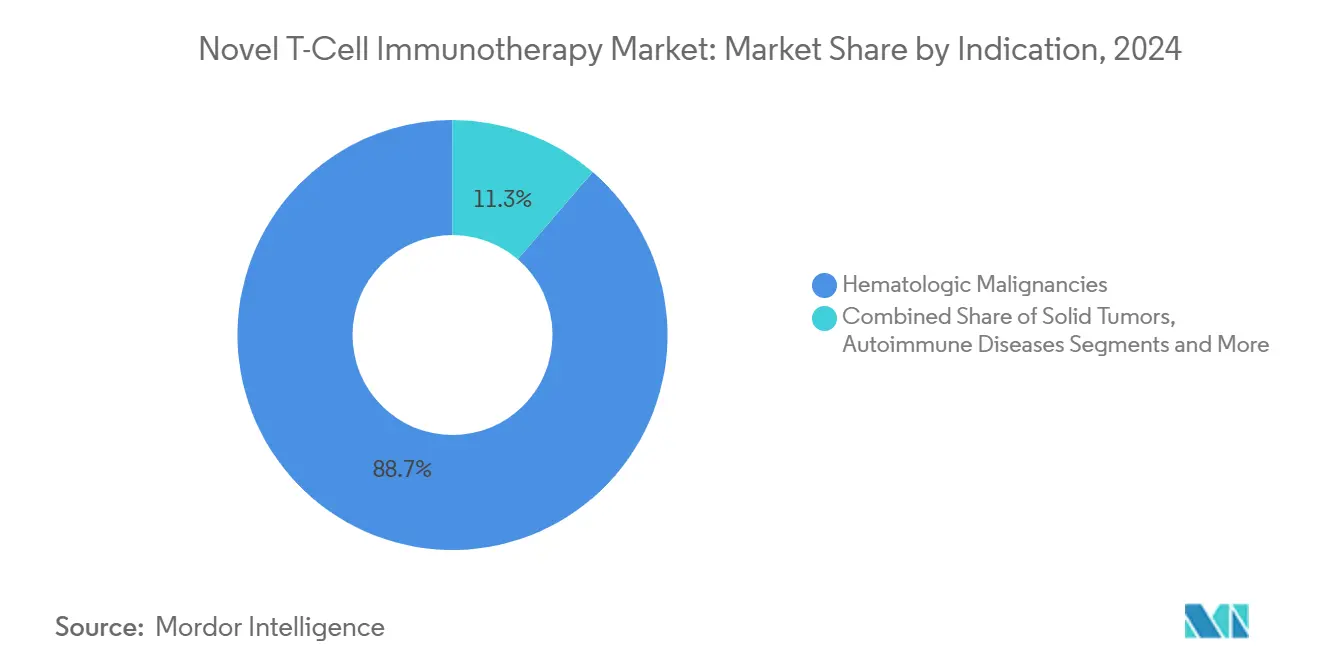

- Nach Indikation entfielen im Jahr 2024 88,7 % des Umsatzanteils auf hämatologische Malignome, während für Autoimmunerkrankungen bis 2030 eine CAGR von 38,7 % prognostiziert wird.

- Nach Geografie führte Nordamerika den Markt für neuartige T-Zell-Immuntherapie im Jahr 2024 mit einem Marktanteil von 60,2 % an; der Asien-Pazifik-Raum wächst bis 2030 mit einer CAGR von 30,5 %.

Globale Trends und Erkenntnisse zum Markt für neuartige T-Zell-Immuntherapie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Rückenwind durch beschleunigte Zulassung und RMAT/PRIME-Designierungen | +8.2% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Rasche Ausweitung der klinischen Pipeline in der Spätphase in der Onkologie und Autoimmunologie | +7.5% | Global, APAC-Schub | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Gen-Editing- und Zellfertigungsplattformen steigern Wirksamkeit und Ausbeute | +6.8% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Strategische Kapitalzuflüsse und globale Partnerschaften zur Skalierung der Kommerzialisierung | +5.9% | Globale Biotech-Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Zahlungsbereitschaft des Gesundheitssystems für kurative Einmaltherapien | +4.7% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Geografische Ausweitung akkreditierter Behandlungszentren verbessert den Patientenzugang | +3.4% | APAC und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Rückenwind durch beschleunigte Zulassung und RMAT/PRIME-Designierungen

Der RMAT-Pfad der FDA verkürzte die Standard-Prüfzyklen auf bis zu acht Monate, wobei bis März 2025 25 Designierungen erteilt wurden.[1]Center for Biologics Evaluation and Research, "CBER RMAT-Zulassungen," fda.gov Frühe Dialogsitzungen ermöglichen es Sponsoren, Studienendpunkte zu verfeinern und klinische Pakete auf beschleunigte Zulassungsanforderungen abzustimmen. Parallele EMA-PRIME-Designierungen verbessern die Harmonisierung zwischen den Vereinigten Staaten und Europa, reduzieren doppelte Studien und beschleunigen multinationale Markteinführungen. Diese Programme verkürzen die Kapitalverbrennungsperioden für Entwickler und senken das Investorenrisiko, was wiederum den frühzeitigen Eintritt neuartiger Modalitäten wie iPSC-abgeleiteter Therapien fördert. Da andere Behörden ähnliche Fast-Track-Instrumente einführen, profitiert der Markt für neuartige T-Zell-Immuntherapie von synchronisierten globalen Gewinnen bei der Markteinführungszeit.

Rasche Ausweitung der klinischen Pipeline in der Spätphase in der Onkologie und Autoimmunologie

Im Jahr 2025 waren mehr als 85 CRISPR-gestützte Studien in der Einschreibungsphase, ein Anstieg von 340 % gegenüber den Ausgangswerten von 2020.[2]ScienceDirect, "Automatisierte Fertigung von Zelltherapien," sciencedirect.com Meilensteine bei soliden Tumoren – allen voran die FDA-Zulassung von Adaptimmunes gentechnisch verändertem TCR-T für das Synovialsarkom – belegen die zunehmende therapeutische Breite. Autoimmunbemühungen sind ebenso robust; frühe CAR-T-Studien beim systemischen Lupus erythematodes haben eine anhaltende B-Zell-Depletion von 12 Monaten oder länger berichtet. Der Anstieg des Studienvolumens zieht Auftragsfertigungsorganisationen an, regionale Kapazitäten aufzubauen, was eine schnellere Vene-zu-Vene-Logistik ermöglicht. Insgesamt legt eine reichhaltigere Pipeline den Grundstein dafür, dass der Markt für neuartige T-Zell-Immuntherapie innerhalb des Jahrzehnts einen breiteren Patientenpool erreicht.

Durchbrüche bei Gen-Editing- und Zellfertigungsplattformen steigern Wirksamkeit und Ausbeute

Automatisierungsplattformen wie Cellares' Cell Shuttle haben im Vergleich zu herkömmlichen manuellen Anlagen einen Durchsatzgewinn von 760 % und eine Kostensenkung von 30 % erzielt. Basiseditierungstechnologien erhöhen die Sicherheit weiter, indem sie Off-Target-Mutationen einschränken und anhaltende regulatorische Bedenken ausräumen. Geschlossene Systemhardware integriert Expansion, Editierung und Qualitätskontrolle in einer einzigen Einheit, senkt das Kontaminationsrisiko und gewährleistet die Chargenkonsistenz. Diese Fortschritte erschließen die Kapazität zur Befriedigung der künftigen Nachfrage und treiben gleichzeitig die Preisentwicklung nach unten. Langfristig wird erwartet, dass die Fertigungseffizienz die Marktdurchdringung in kostenempfindliche Gesundheitssysteme vorantreibt.

Strategische Kapitalzuflüsse und globale Partnerschaften zur Skalierung der Kommerzialisierung

Die branchenweite Transaktionsdynamik bleibt stark: Roche übernahm Poseida Therapeutics im November 2024 für 1,5 Milliarden USD, und AstraZeneca schloss im selben Quartal eine Allianz im Wert von 2,2 Milliarden USD mit Cellectis. Risikokapital bleibt in der Automatisierung aktiv, wie die Series-B-Finanzierungsrunde von AvenCell in Höhe von 112 Millionen USD unter der Führung von Novo Holdings zeigt. Allianzen mit großen Pharmaunternehmen beschleunigen den Technologietransfer aufkommender Plattformen in GMP-Umgebungen und verkürzen die Kommerzialisierungszeiträume. Grenzüberschreitende Partnerschaften erleichtern den Wissensaustausch und die regulatorische Vertrautheit und beschleunigen Zulassungen in neu aufgeschlossenen Jurisdiktionen. Die Kapitalverfügbarkeit unterstützt folglich die Skalierungsambitionen, die dem Markt für neuartige T-Zell-Immuntherapie zugrunde liegen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem hohe Warenkosten und unsichere langfristige Erstattungsrahmen | -12.3% | Global, kostenempfindliche Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Komplexe, ressourcenintensive Fertigung und Logistik, die die Skalierbarkeit einschränken | -8.7% | Global, infrastrukturbeschränkte Regionen | Mittelfristig (2–4 Jahre) |

| Herausforderungen im Sicherheitsmanagement, einschließlich Zytokinstürmen und Neurotoxizität | -6.1% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Heterogenität und Lücken in der Krankenhausinfrastruktur in Schwellenmärkten | -4.2% | APAC, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem hohe Warenkosten und unsichere langfristige Erstattungsrahmen

Die aktuellen Therapiepreise liegen zwischen 300.000 und 600.000 USD pro Infusion, doch die gesamten Behandlungsepisoden übersteigen 1 Million USD, wenn Krankenhausaufenthalte und das Management unerwünschter Ereignisse einbezogen werden.[3]BioProcess International, "Die vier Automatisierungsgrade," bioprocessintl.com Arbeit macht die Hälfte der Fertigungskosten aus, was Skaleneffekte für kleine autologe Chargen schwer erreichbar macht. Automatisierte Systeme können die Kosten senken, erfordern jedoch Vorabinvestitionen, die kleinere Biotechnologieunternehmen oft schwer finanzieren können. Zahlungshürden sind erheblich; US-amerikanische Medicaid-Programme verhandeln die Erstattung noch immer auf Bundesstaatenebene, was die Cashflow-Zyklen für Hersteller verlängert. Anhaltende fiskalische Reibungen dämpfen die Akzeptanzraten und begrenzen das kurzfristige Aufwärtspotenzial des Marktes für neuartige T-Zell-Immuntherapie.

Komplexe, ressourcenintensive Fertigung und Logistik schränken die Skalierbarkeit ein

Die autologe Produktion umfasst einen 35-stufigen Arbeitsablauf mit mehreren offenen Manipulationen, was das Risiko von Chargenfehlern birgt und die Vene-zu-Vene-Zeiträume auf vier Wochen verlängert. Der Kältekettenransport von kryokonserviertem Leukapheresematerial erfordert eine Lagerung bei –150 °C, eine logistische Einschränkung in Schwellenländern. Regionale Unterschiede in den GMP-Vorschriften erschweren die Netzwerkoptimierung und zwingen Unternehmen, redundante Kapazitäten vorzuhalten, was die Kosten erhöht. Diese strukturellen Ineffizienzen unterdrücken den Durchsatz und erhöhen die Kosten pro Patient. Sofern Automatisierung und regulatorische Harmonisierung nicht rasch voranschreiten, werden Skalierbarkeitsherausforderungen die globale Reichweite des Marktes für neuartige T-Zell-Immuntherapie einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: CAR-T-Dominanz treibt die Marktentwicklung voran

CAR-T-Plattformen erwirtschafteten im Jahr 2024 96,1 % des Umsatzes im Markt für neuartige T-Zell-Immuntherapie, was ihre klinische Erfahrung, kommerzielle Infrastruktur und günstige Erstattungscodes widerspiegelt. Sieben von der FDA zugelassene CAR-T-Produkte decken nun mehrere B-Zell-Malignome ab, und Langzeitdaten zeigen Vier-Jahres-Überlebensraten von über 70 % in einigen Patientenkohorten. Allogene CAR-T-Pipelines sind jedoch auf dem Weg zu einer CAGR von 41,5 % bis 2030, unterstützt durch Gen-Editing-Sicherheitsmechanismen, die Wirt-gegen-Transplantat-Komplikationen minimieren. Entwickler nutzen universelle Spenderzellen, um Fertigungswartezeiten zu eliminieren, ein entscheidender Vorteil für Patienten mit akuten Erkrankungen.

Kontinuierliche Fortschritte bei tumorinfiltrierenden Lymphozyten-Therapien, validiert durch Lifileucel's objektive Ansprechrate von 31,5 % beim metastasierten Melanom, erweitern den Modalitätenmix. Der TCR-T-Erfolg beim Synovialsarkom unterstreicht das Potenzial bei soliden Tumoren, während natürliche Killerzellprodukte angeborene Zytotoxizität mit einem Sicherheitsvorteil bieten. Kombinationsregime, die Zelltherapien mit Checkpoint-Inhibitoren kombinieren, werden untersucht, um immunsuppressive Tumormikroumgebungen zu überwinden. Mit zunehmender Modalitätsvielfalt zieht der Markt für neuartige T-Zell-Immuntherapie Investoren an, die Portfolios suchen, die sowohl hämatologische als auch solide Tumorindikationen abdecken.

Nach Zellquelle: Autologe Führungsposition steht vor allogener Herausforderung

Autologe Therapien machten im Jahr 2024 93,4 % des Marktanteils im Markt für neuartige T-Zell-Immuntherapie aus und profitierten von personalisierter Antigen-Erkennung und historisch reibungsloseren regulatorischen Wegen. Patientenspezifische Produkte minimieren das Transplantat-gegen-Wirt-Risiko und zeigen robuste Engraftment-Profile bei hämatologischen Indikationen. Dennoch erstrecken sich die Vene-zu-Vene-Zyklen über 20 Tage, und Fertigungsfehlerquoten von bis zu 5 % erzeugen kostspielige Nachfertigungsschleifen.

Allogene Kandidaten werden voraussichtlich mit einer CAGR von 38,9 % wachsen und versprechen sofortige Dosierung auf Abruf sowie eine zentralisierte Produktion, die Skaleneffekte erschließt. Fate Therapeutics' iPSC-abgeleitete CAR-T-Linie erhielt den RMAT-Status für systemischen Lupus erythematodes, was das regulatorische Vertrauen in universelle Spenderplattformen unterstreicht. Zentralisierte Lagerbestände rationalisieren den globalen Vertrieb, und die Massenproduktion reduziert den Rohstoffabfall. Wenn laufende Studien Persistenz und Sicherheit bestätigen, könnte das allogene Angebot im Prognosezeitraum einen beträchtlichen Anteil am Markt für neuartige T-Zell-Immuntherapie gewinnen.

Nach Indikation: Hämatologische Grundlage weitet sich in neue Bereiche aus

Hämatologische Malignome machten im Jahr 2024 88,7 % des Umsatzes aus, ein Beweis für die Wirksamkeit von CAR-T-Therapien bei B-Zell-Lymphomen und multiplem Myelom. BCMA-gerichtete Wirkstoffe wie Abecma und Carvykti verzeichneten dreistelliges Umsatzwachstum und stärkten das Vertrauen in Antigen-Ziele der nächsten Generation. Die Dauerhaftigkeit des Ansprechens unterstützt die Zahlungsbereitschaft der Kostenträger für hohe Vorabkosten und festigt Blutkrebs als Umsatzmotor des Marktes für neuartige T-Zell-Immuntherapie.

Autoimmunerkrankungen werden jedoch voraussichtlich mit einer CAGR von 38,7 % bis 2030 das Wachstum antreiben, da frühe Phasendaten eine verlängerte Remission nach B-Zell-Depletion zeigen. Kyvernas KYV-101 steuert auf Zulassungsstudien bei multipler Sklerose zu, und frühe Ergebnisse beim systemischen Lupus erythematodes berichten von einem schubfreien Überleben von 70 % nach sechs Monaten. Der Schwung bei soliden Tumoren baut auf MAGE-A4-, NY-ESO-1- und PRAME-Zielen auf, die entweder TCR-T- oder allogene CAR-T-Formate verwenden. Mit zunehmender Diversifizierung der Indikationen verteilt sich das Umsatzrisiko und beschleunigt die globale Akzeptanzkurve des Marktes für neuartige T-Zell-Immuntherapie.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 60,2 % der Marktgröße für neuartige T-Zell-Immuntherapie dank robuster Erstattungsrahmen, 311 akkreditierter Behandlungszentren und der Führungsrolle der FDA bei beschleunigten Zulassungswegen. Der Anstieg des Medicare-Basissatzes für das Haushaltsjahr 2025 um 6,4 % auf 274.413 USD pro CAR-T-Fall verbessert die Krankenhausmargen und stärkt die Akzeptanz bei Leistungserbringern. Hersteller skalieren weiterhin ihre Kapazitäten; Gilead plant, die Produktion bis 2026 zu vervierfachen, und Novartis betreibt sieben multikontinentale Werke, die die Versorgungsresilienz absichern. Trotz dieser Stärken bestehen Zugangsdefizite für Patienten in ländlichen Gebieten und Minderheiten, was Investitionen in Telemedizin-Triage und subventionierte Reiseprogramme anregt.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet und wächst mit einer CAGR von 30,5 %, gestützt auf Chinas vereinfachtes Verfahren für Prüfpräparate und Japans Stimulus für regenerative Medizin in Höhe von 110 Milliarden JPY (740 Millionen USD). Die Region beherbergt 48 % der weltweiten Zelltherapiestudien und bietet Sponsoren eine schnelle Einschreibung und genetische Vielfalt. Südkoreas Gesetz zur regenerativen Medizin vom Februar 2025 bietet nun einen harmonisierten Zulassungskanal und zieht multinationale Unternehmen an, GMP-Anlagen in der Nähe von Seoul zu errichten. Die Lokalisierung der Lieferkette reduziert Einfuhrzölle und Versandrisiken und ermöglicht Preissenkungen, die die adressierbaren Patientenpools erweitern. Dennoch bleiben heterogene Erstattungsregeln eine Hürde in den Märkten des Asien-Pazifik-Raums.

Europa liefert stetiges Wachstum, verankert durch EMA-PRIME-Designierungen und ein reifes Fertigungsökosystem in Deutschland, dem Vereinigten Königreich und Frankreich. Grenzüberschreitende klinische Studiennetzwerke profitieren von harmonisierten Protokollen, die es Sponsoren ermöglichen, multizentrischen Studien in weniger als sechs Monaten zu aktivieren. Die regulatorische Divergenz nach dem Brexit erhöht die Komplexität, aber gegenseitige Anerkennungsabkommen mildern Verzögerungen für die meisten Therapien. Osteuropäische Länder investieren in CAR-T-Infusionszentren, um den medizinischen Tourismus ins Ausland einzudämmen.

Der Nahe Osten & Afrika und Südamerika hinken mit begrenzter Infrastruktur hinterher, obwohl Brasiliens ANVISA Leitlinien nach dem Vorbild der EMA-Standards herausgegeben hat. GCC-Länder finanzieren Vorzeigezentren, um lokale Onkologiefälle zu halten. Hohe Gerätekosten und Arbeitskräftemangel dämpfen die unmittelbare Akzeptanz, aber langfristige demografische Verschiebungen positionieren diese Regionen als aufstrebende Beitragende zum Markt für neuartige T-Zell-Immuntherapie.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Novartis, Gilead's Kite Pharma und Bristol Myers Squibb nutzen ihre CAR-T-Zulassungen als Erstanbieter und globale Fertigungspräsenz, um den Umsatz zu dominieren. Novartis meldete für 2024 einen Gesamtumsatz von 50,3 Milliarden USD, wobei das zweistellige Wachstum von Kymriah die anhaltende Nachfrage unterstreicht. Das Zelltherapieportfolio von Bristol Myers Squibb erwirtschaftete 6,4 Milliarden USD, ein Anstieg von 21 % im Jahresvergleich, was die rasche Durchdringung von Abecma beim multiplen Myelom widerspiegelt.

Kostensenkungswettbewerbe prägen die Wettbewerbsstrategien. Ori Biotechs geschlossene IRO-Plattform erzielte eine Transduktionseffizienz von 69 %, übertraf herkömmliche offene Prozesse und reduzierte den Arbeitsaufwand pro Dosis um 30 %. Cellares' Cell Shuttle mit neun parallelen Bioreaktoren verspricht einen Durchsatzgewinn von 760 % – eine Technologie, die Hersteller auf Basis operativer Wirtschaftlichkeit neu einordnen könnte. Etablierte Unternehmen schließen Partnerschaften mit Automatisierungsspezialisten, um ihren Marktanteil zu schützen; Kite Pharmas Vereinbarung von 2024 mit Shoreline Biosciences integriert gebrauchsfertige NK-Zell-Kapazitäten in Kites Pipeline.

Allogene Innovatoren, insbesondere Allogene Therapeutics und Fate Therapeutics, bedrohen die autologe Marktführerschaft mit universellen Spenderlagerbeständen, die auf eine schnellere Behandlungszeit abzielen. Regulatorische Erfolge wie der RMAT-Status für FT819 validieren die Strategie und ziehen Kapitalzuflüsse an. Unterdessen melden Nischenanbieter Patente für Multiplex-CRISPR-Editierungen und neuartige Zytokin-Kassetten an, um Persistenzprofile zu differenzieren. Mit zunehmender Technologieverbreitung entwickelt sich der Markt für neuartige T-Zell-Immuntherapie hin zu einem plattformzentrierten Wettbewerb, bei dem Fertigungsagilität und Zielerweiterung die bloße Vertriebsstärke übertrumpfen.

Marktführer der neuartigen T-Zell-Immuntherapie-Branche

Novartis AG

Gilead Sciences

Bristol Myers Squibb

Johnson & Johnson

Allogene Therapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Capricor Therapeutics erhielt eine Priority Review der US-amerikanischen FDA für Deramiocel bei Duchenne-Muskeldystrophie-Kardiomyopathie, was die Therapie für eine mögliche erstklassige Zulassung positioniert.

- März 2025: Die US-amerikanische FDA genehmigte ENCELTO, eine allogene eingekapselte okuläre Gen-Zell-Therapie für idiopathische makuläre Teleangiektasie Typ 2, und erweiterte damit die Zelltherapie-Modalitäten über die Onkologie hinaus.

- November 2024: Die US-amerikanische FDA genehmigte Aucatzyl, die achte CAR-T-Therapie, für rezidivierte oder refraktäre B-Zell-Vorläufer-akute lymphoblastische Leukämie.

Umfang des globalen Berichts zum Markt für neuartige T-Zell-Immuntherapie

Gemäß dem Umfang des Berichts bezieht sich neuartige T-Zell-Immuntherapie auf innovative und aufkommende Ansätze, die T-Zellen, eine Art Immunzelle, zur Behandlung von Krankheiten wie Krebs einsetzen. Diese Therapien umfassen die Modifikation, Verbesserung oder Nutzung von T-Zellen, um Krankheitszellen besser zu erkennen und anzugreifen.

Der Markt für neuartige T-Zell-Immuntherapie ist in verschiedene Kategorien unterteilt, darunter Therapietyp, der CAR-T, TCR-T, tumorinfiltrierende Lymphozyten (TIL), T-Zell-Engager/BiTE und andere neuartige Modalitäten umfasst; Zellquelle, unterteilt in autolog und allogen; sowie Indikation, die hämatologische Malignome, solide Tumoren, Autoimmunerkrankungen, Virusinfektionen und andere Indikationen umfasst. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| CAR-T |

| TCR-T |

| Tumorinfiltrierende Lymphozyten (TIL) |

| T-Zell-Engager/BiTE |

| Andere neuartige Modalitäten |

| Autolog |

| Allogen |

| Hämatologische Malignome |

| Solide Tumoren |

| Autoimmunerkrankungen |

| Virusinfektionen |

| Andere Indikationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapietyp | CAR-T | |

| TCR-T | ||

| Tumorinfiltrierende Lymphozyten (TIL) | ||

| T-Zell-Engager/BiTE | ||

| Andere neuartige Modalitäten | ||

| Nach Zellquelle | Autolog | |

| Allogen | ||

| Nach Indikation | Hämatologische Malignome | |

| Solide Tumoren | ||

| Autoimmunerkrankungen | ||

| Virusinfektionen | ||

| Andere Indikationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für neuartige T-Zell-Immuntherapie im Jahr 2025?

Die Marktgröße für neuartige T-Zell-Immuntherapie beträgt im Jahr 2025 101,4 Millionen USD und wird bis 2030 voraussichtlich 568,7 Millionen USD bei einer CAGR von 41,5 % erreichen.

Welcher Therapietyp dominiert derzeit den Umsatz?

CAR-T beherrscht 96,1 % des globalen Umsatzes und ist damit bei weitem die vorherrschende Modalität.

Was ist das am schnellsten wachsende Segment nach Zellquelle?

Allogene Plattformen werden bis 2030 voraussichtlich mit einer CAGR von 38,9 % wachsen, bedingt durch ihre gebrauchsfertige Verfügbarkeit.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 30,5 % wachsen, angetrieben durch regulatorische Reformen und erweiterte klinische Studienaktivitäten.

Was ist der Hauptfaktor, der eine breitere Akzeptanz einschränkt?

Extrem hohe Warenkosten und noch in der Entwicklung befindliche Erstattungsmodelle reduzieren die Erschwinglichkeit, insbesondere in preissensiblen Märkten.

Seite zuletzt aktualisiert am: