Tamaño y Participación del Mercado de Inmunoterapia Novedosa con Células T

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

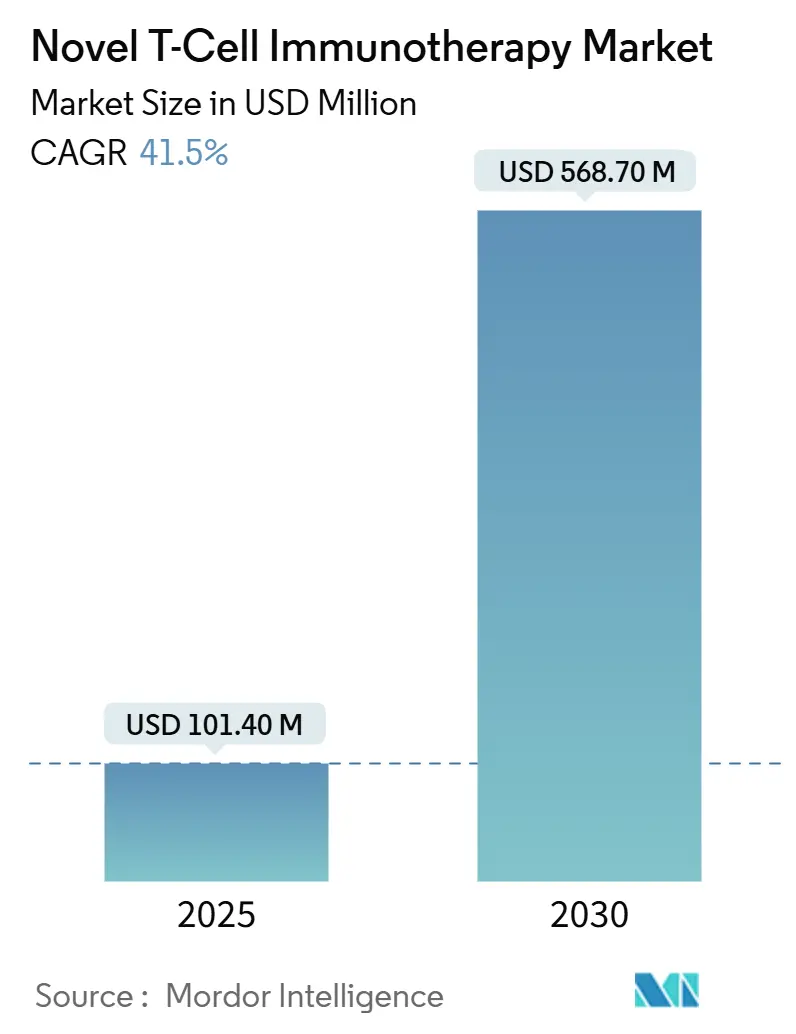

| Tamaño del Mercado (2025) | 101.40 Millones de dólares |

| Tamaño del Mercado (2030) | 568.70 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 41.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmunoterapia Novedosa con Células T por Mordor Intelligence

Se espera que el tamaño del mercado de inmunoterapia novedosa con células T alcance los USD 101,4 millones en 2025. Se prevé que llegue a USD 568,7 millones en 2030, lo que refleja una pronunciada CAGR del 41,5% que subraya el cambio del sector desde regímenes experimentales hacia tratamientos comercialmente escalables. Las aprobaciones regulatorias innovadoras, la expansión de las aplicaciones clínicas en autoinmunidad y tumores sólidos, y la aceleración de la inversión en fabricación automatizada están redefiniendo la dinámica competitiva. Las plataformas CAR-T siguen siendo el pilar de los ingresos, aunque los enfoques alogénicos listos para usar están ganando impulso al resolver los cuellos de botella de capacidad vinculados a la producción específica del paciente. América del Norte continúa siendo el ancla de la demanda, gracias a vías de reembolso favorables, mientras que la reforma impulsada por el proceso clínico de Asia-Pacífico ofrece el crecimiento regional más rápido. La automatización de la fabricación está comenzando a comprimir los costos y los tiempos de ciclo, posicionando las terapias celulares para una adopción más amplia una vez que las fricciones actuales de reembolso se alivien.

Conclusiones Clave del Informe

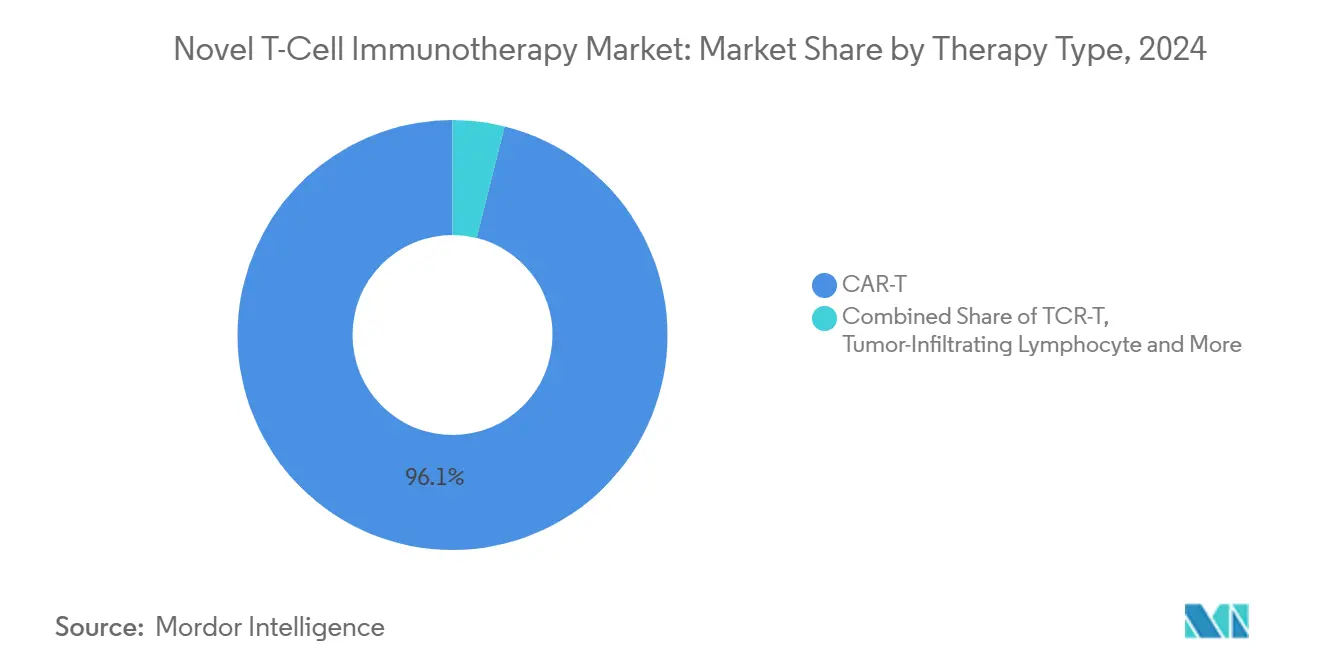

- Por tipo de terapia, CAR-T retuvo el 96,1% de la participación del mercado de inmunoterapia novedosa con células T en 2024, mientras que se proyecta que las plataformas alogénicas se expandan a una CAGR del 41,5% hasta 2030.

- Por fuente celular, los productos autólogos mantuvieron el 93,4% de la participación del mercado de inmunoterapia novedosa con células T en 2024; se espera que sus contrapartes alogénicas lideren el crecimiento con una CAGR del 38,9% hasta 2030.

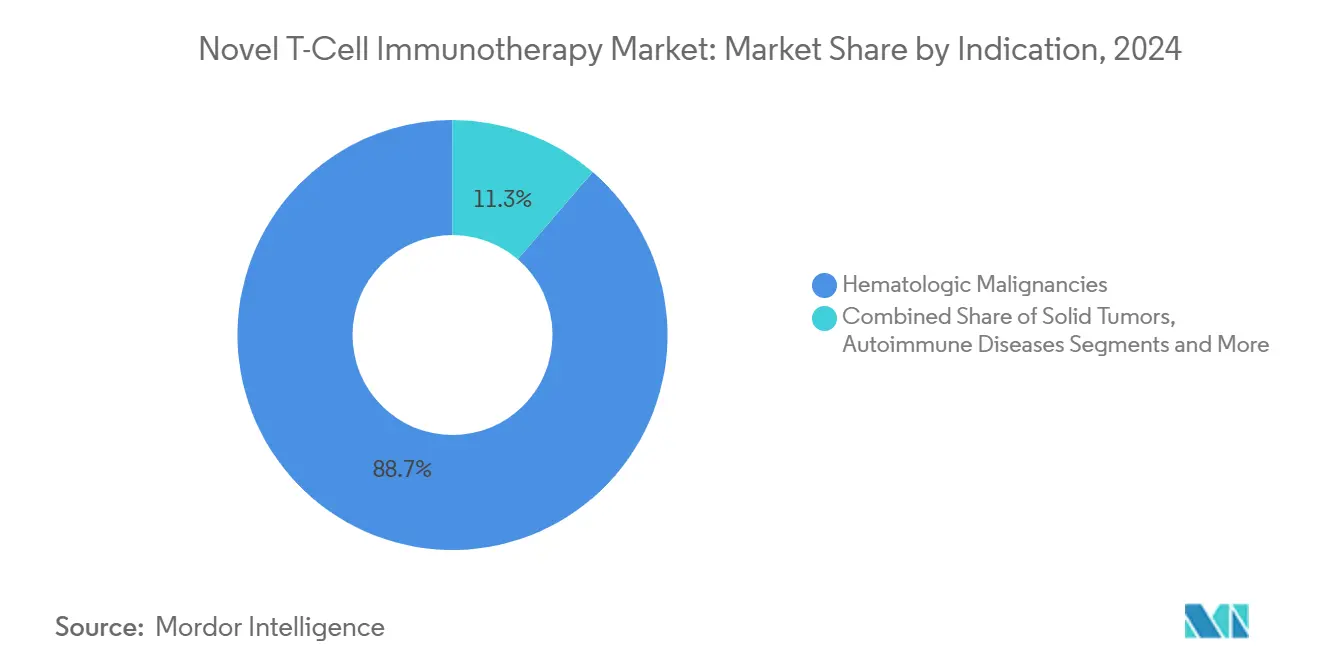

- Por indicación, las neoplasias hematológicas representaron el 88,7% de la participación en ingresos en 2024, mientras que se prevé que las aplicaciones autoinmunes registren una CAGR del 38,7% hasta 2030.

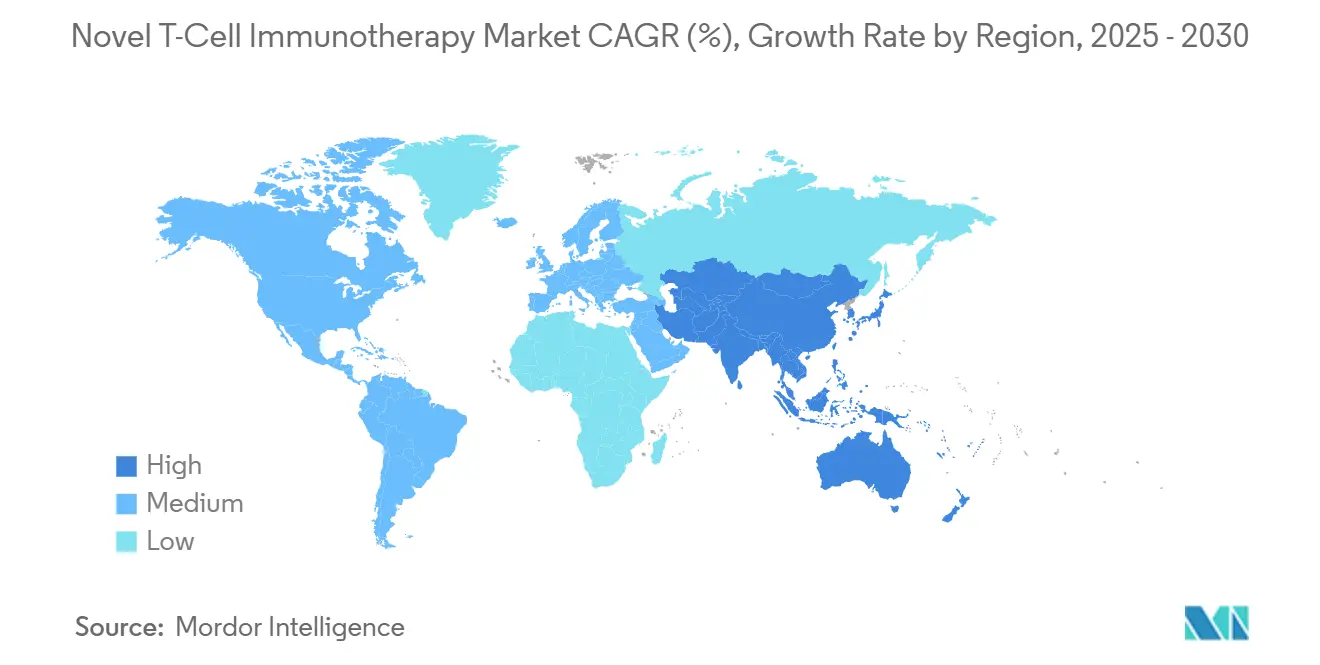

- Por geografía, América del Norte lideró el mercado de inmunoterapia novedosa con células T con el 60,2% del tamaño del mercado en 2024; Asia-Pacífico avanza a una CAGR del 30,5% hasta 2030.

Tendencias e Información del Mercado Global de Inmunoterapia Novedosa con Células T

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vientos regulatorios favorables mediante aprobación acelerada y designaciones RMAT/PRIME | +8.2% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Rápida expansión del proceso clínico en etapa avanzada en oncología y autoinmunidad | +7.5% | Global, auge en APAC | Mediano plazo (2-4 años) |

| Avances en plataformas de edición genética y fabricación celular que impulsan la eficacia y el rendimiento | +6.8% | América del Norte, UE | Mediano plazo (2-4 años) |

| Flujos de capital estratégico y asociaciones globales que escalan la comercialización | +5.9% | Centros globales de biotecnología | Corto plazo (≤ 2 años) |

| Aumento de la disposición del sistema de salud a pagar por terapias curativas de una sola vez | +4.7% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Expansión geográfica de centros de tratamiento acreditados que mejoran el acceso de los pacientes | +3.4% | APAC y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vientos regulatorios favorables mediante aprobación acelerada y designaciones RMAT/PRIME

La vía RMAT de la FDA comprimió los ciclos de revisión estándar a tan solo ocho meses, con 25 designaciones otorgadas hasta marzo de 2025.[1]Centro para la Evaluación e Investigación de Biológicos, "Aprobaciones RMAT de CBER," fda.gov Las sesiones de diálogo temprano permiten a los patrocinadores refinar los criterios de valoración de los ensayos, alineando los paquetes clínicos con los requisitos de aprobación acelerada. Las designaciones PRIME paralelas de la EMA mejoran la armonización entre Estados Unidos y Europa, reduciendo los ensayos duplicados y acelerando los lanzamientos multinacionales. Estos programas acortan los períodos de consumo de efectivo para los desarrolladores y reducen el riesgo del capital inversor, lo que a su vez impulsa la entrada más temprana de modalidades novedosas como las terapias derivadas de células madre pluripotentes inducidas. A medida que otras agencias adoptan herramientas similares de vía rápida, el mercado de inmunoterapia novedosa con células T se beneficia de ganancias sincronizadas en el tiempo de comercialización global.

Rápida expansión del proceso clínico en etapa avanzada en oncología y autoinmunidad

Más de 85 ensayos habilitados por CRISPR estaban en fase de reclutamiento en 2025, un aumento del 340% respecto a los niveles de referencia de 2020.[2]ScienceDirect, "Fabricación Automatizada de Terapias Celulares," sciencedirect.com Los hitos en tumores sólidos —más notablemente la aprobación de la FDA del TCR-T modificado de Adaptimmune para el sarcoma sinovial— demuestran una amplitud terapéutica en expansión. Los esfuerzos en autoinmunidad son igualmente sólidos; los estudios de CAR-T en fase temprana en lupus eritematoso sistémico han reportado una depleción sostenida de células B que dura 12 meses o más. El aumento en el volumen de ensayos está atrayendo a organizaciones de fabricación por contrato para construir capacidad regional, lo que permite una logística vena a vena más rápida. En conjunto, un proceso más rico sienta las bases para que el mercado de inmunoterapia novedosa con células T alcance a un grupo más amplio de pacientes dentro de la década.

Avances en plataformas de edición genética y fabricación celular que impulsan la eficacia y el rendimiento

Las plataformas de automatización como el Cell Shuttle de Cellares han registrado ganancias de rendimiento del 760% y reducciones de costos del 30% en comparación con los conjuntos manuales heredados. Las tecnologías de edición de bases elevan aún más la seguridad al reducir las mutaciones fuera del objetivo, abordando las preocupaciones regulatorias persistentes. El hardware de sistema cerrado integra la expansión, la edición y el control de calidad en una sola unidad, reduciendo el riesgo de contaminación y manteniendo la consistencia de los lotes. Estos avances desbloquean la capacidad de satisfacer la demanda futura al tiempo que empujan las trayectorias de precios hacia abajo. Con el tiempo, se espera que la eficiencia de fabricación impulse la penetración del mercado en sistemas de salud sensibles a los costos.

Flujos de capital estratégico y asociaciones globales que escalan la comercialización

El impulso de acuerdos en toda la industria sigue siendo sólido: Roche adquirió Poseida Therapeutics por USD 1.500 millones en noviembre de 2024, y AstraZeneca firmó una alianza de USD 2.200 millones con Cellectis en el mismo trimestre. El capital de riesgo sigue activo en automatización, ilustrado por la Serie B de USD 112 millones de AvenCell liderada por Novo Holdings. Las alianzas de grandes farmacéuticas aceleran la transferencia tecnológica de plataformas emergentes a entornos de Buenas Prácticas de Manufactura, comprimiendo los plazos de comercialización. Las asociaciones transfronterizas facilitan el intercambio de conocimientos y la familiaridad regulatoria, acelerando las aprobaciones en jurisdicciones recientemente receptivas. La disponibilidad de capital sostiene en consecuencia las ambiciones de escalamiento que sustentan el mercado de inmunoterapia novedosa con células T.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de bienes ultraelevado e incertidumbre en los marcos de reembolso a largo plazo | -12.3% | Global, economías sensibles a los costos | Largo plazo (≥ 4 años) |

| Fabricación y logística complejas e intensivas en recursos que limitan la escalabilidad | -8.7% | Global, regiones con infraestructura limitada | Mediano plazo (2-4 años) |

| Desafíos en la gestión de la seguridad que incluyen tormentas de citocinas y neurotoxicidad | -6.1% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Heterogeneidad regulatoria y brechas en la infraestructura hospitalaria en mercados emergentes | -4.2% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costo de bienes ultraelevado e incertidumbre en los marcos de reembolso a largo plazo

Los precios actuales de las terapias oscilan entre USD 300.000 y USD 600.000 por infusión, aunque los episodios totales de atención superan el millón de USD cuando se incluyen las estancias hospitalarias y el manejo de eventos adversos.[3]BioProcess International, "Los Cuatro Grados de Automatización," bioprocessintl.com La mano de obra representa la mitad de los costos de fabricación, lo que hace que los beneficios de escala sean difíciles de alcanzar para las producciones autólogas de pequeños lotes. Los sistemas automatizados pueden reducir los costos, pero requieren capital inicial que las biotecnológicas más pequeñas a menudo tienen dificultades para financiar. Los obstáculos de pago son significativos; los programas Medicaid de EE. UU. aún negocian el reembolso estado por estado, prolongando los ciclos de conversión de efectivo para los fabricantes. Las fricciones fiscales persistentes moderan las tasas de adopción, limitando el potencial a corto plazo del mercado de inmunoterapia novedosa con células T.

La fabricación y la logística complejas e intensivas en recursos limitan la escalabilidad

La producción autóloga implica un flujo de trabajo de 35 pasos con múltiples manipulaciones abiertas, lo que conlleva riesgo de fallo de lote y extiende los plazos de vena a vena a cuatro semanas. El transporte en cadena de frío del material de leucaféresis criopreservado requiere almacenamiento a –150 °C, una restricción logística en las economías emergentes. La variabilidad regional en las regulaciones de Buenas Prácticas de Manufactura complica la optimización de la red, obligando a las empresas a mantener capacidad redundante, lo que aumenta los costos. Estas ineficiencias estructurales suprimen el rendimiento e inflan los costos por paciente. A menos que la automatización y la armonización regulatoria avancen rápidamente, los desafíos de escalabilidad limitarán el alcance global del mercado de inmunoterapia novedosa con células T.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: El Dominio de CAR-T Impulsa la Evolución del Mercado

Las plataformas CAR-T generaron el 96,1% de los ingresos dentro del mercado de inmunoterapia novedosa con células T en 2024, lo que refleja su experiencia clínica, infraestructura comercial y códigos de reembolso favorables. Siete productos CAR-T aprobados por la FDA ahora abarcan múltiples neoplasias de células B, y los datos a largo plazo muestran tasas de supervivencia a cuatro años superiores al 70% en algunas cohortes de pacientes. Sin embargo, los procesos de CAR-T alogénico están en camino de alcanzar una CAGR del 41,5% hasta 2030, ayudados por salvaguardas de edición genética que minimizan las complicaciones de huésped contra injerto. Los desarrolladores aprovechan las células de donante universal para eliminar los tiempos de espera de fabricación, una ventaja crítica para los pacientes con enfermedades agudas.

El progreso continuo en las terapias de linfocitos infiltrantes de tumor, validado por la tasa de respuesta objetiva del 31,5% de lifileucel en melanoma metastásico, amplía la combinación de modalidades. El éxito de TCR-T en el sarcoma sinovial destaca el potencial en tumores sólidos, mientras que los productos de células asesinas naturales ofrecen citotoxicidad innata con una ventaja de seguridad. Los regímenes de combinación que combinan terapias celulares con inhibidores de puntos de control están bajo investigación para superar los microambientes tumorales inmunosupresores. A medida que crece la diversidad de modalidades, el mercado de inmunoterapia novedosa con células T atrae a inversores que buscan carteras que equilibren la exposición tanto a indicaciones hematológicas como de tumores sólidos.

Por Fuente Celular: El Liderazgo Autólogo Enfrenta el Desafío Alogénico

Las terapias autólogas representaron el 93,4% de la participación del mercado de inmunoterapia novedosa con células T en 2024, beneficiándose del reconocimiento de antígenos personalizado y de vías regulatorias históricamente más fluidas. Los productos específicos del paciente minimizan el riesgo de enfermedad de injerto contra huésped y demuestran perfiles de injerto sólidos en indicaciones hematológicas. Sin embargo, los ciclos de vena a vena se extienden más allá de los 20 días, y las tasas de fallo de fabricación de hasta el 5% crean costosos ciclos de refabricación.

Se proyecta que los candidatos alogénicos se expandan a una CAGR del 38,9%, prometiendo dosificación inmediata bajo demanda y producción centralizada que desbloquea economías de escala. La línea de CAR-T derivada de células madre pluripotentes inducidas de Fate Therapeutics obtuvo el estatus RMAT para el lupus eritematoso sistémico, lo que subraya la confianza regulatoria en las plataformas de donante universal. Los inventarios centralizados agilizan la distribución global, y la fabricación a granel reduce el desperdicio de materias primas. Si los ensayos en curso confirman la persistencia y la seguridad, el suministro alogénico podría capturar una participación considerable del mercado de inmunoterapia novedosa con células T durante el horizonte de pronóstico.

Por Indicación: La Base Hematológica se Expande hacia Nuevos Territorios

Las neoplasias hematológicas representaron el 88,7% de los ingresos en 2024, un testimonio de la eficacia de las terapias CAR-T en los linfomas de células B y el mieloma múltiple. Los agentes dirigidos a BCMA como Abecma y Carvykti registraron un crecimiento de ventas de tres dígitos, reforzando la confianza en los objetivos antigénicos de próxima generación. La durabilidad de la respuesta respalda la disposición de los pagadores a financiar los altos costos iniciales, consolidando los cánceres de sangre como el motor de ingresos del mercado de inmunoterapia novedosa con células T.

Sin embargo, se espera que las enfermedades autoinmunes impulsen el crecimiento con una CAGR del 38,7% hasta 2030, ya que los datos de fase temprana revelan una remisión prolongada tras la depleción de células B. El KYV-101 de Kyverna está en camino hacia ensayos fundamentales en esclerosis múltiple, y los primeros resultados en lupus eritematoso sistémico reportan una supervivencia libre de brotes del 70% a los seis meses. El impulso en tumores sólidos se construye en torno a los objetivos MAGE-A4, NY-ESO-1 y PRAME utilizando formatos TCR-T o CAR-T alogénico. A medida que las indicaciones se diversifican, el riesgo de ingresos se dispersa, acelerando la curva de adopción global del mercado de inmunoterapia novedosa con células T.

Análisis Geográfico

América del Norte representó el 60,2% del tamaño del mercado de inmunoterapia novedosa con células T en 2024 gracias a sólidos marcos de reembolso, 311 centros de tratamiento acreditados y el liderazgo de la FDA en vías aceleradas. El aumento de la tasa base del 6,4% del año fiscal 2025 de Medicare a USD 274.413 por caso de CAR-T mejora los márgenes hospitalarios, impulsando la adopción por parte de los proveedores. Los fabricantes continúan escalando la capacidad; Gilead planea cuadruplicar la producción para 2026, y Novartis opera siete plantas multicontinentales que protegen la resiliencia del suministro. A pesar de estas fortalezas, persisten brechas en el acceso de pacientes rurales y de minorías, lo que impulsa la inversión en triaje por telemedicina y programas de viaje subsidiados.

Asia-Pacífico es el territorio de más rápido crecimiento, avanzando a una CAGR del 30,5% respaldada por el proceso simplificado de Nuevos Fármacos en Investigación de China y el estímulo de medicina regenerativa de JPY 110.000 millones (USD 740 millones) de Japón. La región alberga el 48% de los ensayos globales de terapia celular, ofreciendo a los patrocinadores una inscripción rápida y diversidad genética. La Ley de Medicina Regenerativa de Corea del Sur de febrero de 2025 ahora proporciona un canal de aprobación armonizado, atrayendo a empresas multinacionales para establecer plantas de Buenas Prácticas de Manufactura cerca de Seúl. La localización de la cadena de suministro reduce los aranceles de importación y los riesgos de envío, permitiendo reducciones de precios que amplían los grupos de pacientes accesibles. Sin embargo, las reglas de reembolso heterogéneas siguen siendo un obstáculo en los mercados de Asia-Pacífico.

Europa ofrece un crecimiento estable anclado por las designaciones PRIME de la EMA y un ecosistema de fabricación maduro que abarca Alemania, el Reino Unido y Francia. Las redes de ensayos clínicos transfronterizos se benefician de protocolos armonizados, lo que permite a los patrocinadores activar estudios en múltiples sitios en menos de seis meses. La divergencia regulatoria posterior al Brexit añade complejidad, pero los acuerdos de reconocimiento mutuo mitigan los retrasos para la mayoría de las terapias. Las naciones de Europa del Este están invirtiendo en centros de infusión de CAR-T para frenar el turismo médico hacia el exterior.

Oriente Medio y África y América del Sur se quedan atrás con infraestructura limitada, aunque la ANVISA de Brasil ha emitido directrices modeladas en los estándares de la EMA. Los países del Consejo de Cooperación del Golfo están financiando centros emblemáticos para retener los casos de oncología locales. Los altos costos de equipos y la escasez de mano de obra calificada moderan la adopción inmediata, pero los cambios demográficos a largo plazo posicionan a estas regiones como contribuyentes incipientes al mercado de inmunoterapia novedosa con células T.

Panorama Competitivo

El mercado exhibe una concentración moderada: Novartis, Kite Pharma de Gilead y Bristol Myers Squibb aprovechan las aprobaciones CAR-T de primer movimiento y las huellas de fabricación global para dominar los ingresos. Novartis reportó USD 50.300 millones en ventas totales de 2024, con el crecimiento de dos dígitos de Kymriah subrayando una demanda duradera. La cartera de terapia celular de Bristol Myers Squibb generó USD 6.400 millones, un aumento del 21% interanual, lo que refleja la rápida penetración de Abecma en el mieloma múltiple.

Las carreras de reducción de costos dan forma a las estrategias competitivas. La plataforma IRO de sistema cerrado de Ori Biotech logró una eficiencia de transducción del 69%, superando los procesos abiertos heredados y reduciendo las necesidades de mano de obra por dosis en un 30%. El Cell Shuttle de Cellares, que ofrece nueve biorreactores en paralelo, promete ganancias de rendimiento del 760%, una tecnología que podría reclasificar a los fabricantes según la economía operativa. Los titulares están forjando asociaciones con especialistas en automatización para proteger su participación; el pacto de 2024 de Kite Pharma con Shoreline Biosciences incorpora capacidad de células NK listas para usar en el proceso de Kite.

Los innovadores alogénicos, en particular Allogene Therapeutics y Fate Therapeutics, amenazan la titularidad autóloga con inventarios de donante universal que apuntan a un tiempo de tratamiento más rápido. Los logros regulatorios como el estatus RMAT para FT819 validan la estrategia e invitan a flujos de capital. Mientras tanto, los actores de nicho están presentando patentes en torno a ediciones CRISPR múltiples y nuevos casetes de citocinas para diferenciar los perfiles de persistencia. A medida que la tecnología prolifera, el mercado de inmunoterapia novedosa con células T gravita hacia una competencia centrada en plataformas donde la agilidad de fabricación y la expansión de objetivos superan la mera escala de la fuerza de ventas.

Líderes de la Industria de Inmunoterapia Novedosa con Células T

Novartis AG

Gilead Sciences

Bristol Myers Squibb

Johnson & Johnson

Allogene Therapeutics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Capricor Therapeutics recibió una Revisión Prioritaria de la FDA de EE. UU. para deramiocel para la cardiomiopatía de la distrofia muscular de Duchenne, posicionando la terapia para una posible aprobación de primera en su clase.

- Marzo de 2025: La FDA de EE. UU. autorizó ENCELTO, una terapia génica-celular ocular encapsulada alogénica para la telangiectasia macular idiopática tipo 2, ampliando las modalidades de terapia celular más allá de la oncología.

- Noviembre de 2024: La FDA de EE. UU. aprobó Aucatzyl, la octava terapia CAR-T, para la leucemia linfoblástica aguda de precursores de células B recidivante o refractaria.

Alcance del Informe Global del Mercado de Inmunoterapia Novedosa con Células T

Según el alcance del informe, la inmunoterapia novedosa con células T se refiere a enfoques innovadores y emergentes que utilizan células T, un tipo de célula inmunitaria, para tratar enfermedades como el cáncer. Estas terapias implican modificar, mejorar o aprovechar las células T para reconocer y atacar mejor las células enfermas.

El mercado de inmunoterapia novedosa con células T está segmentado en varias categorías, incluido el tipo de terapia, que comprende CAR-T, TCR-T, linfocito infiltrante de tumor (TIL), activador de células T/BiTE y otras modalidades novedosas; fuente celular, dividida en autóloga y alogénica; e indicación, que incluye neoplasias hematológicas, tumores sólidos, enfermedades autoinmunes, infecciones virales y otras indicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| CAR-T |

| TCR-T |

| Linfocito Infiltrante de Tumor (TIL) |

| Activador de Células T/BiTE |

| Otras Modalidades Novedosas |

| Autóloga |

| Alogénica |

| Neoplasias Hematológicas |

| Tumores Sólidos |

| Enfermedades Autoinmunes |

| Infecciones Virales |

| Otras Indicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | CAR-T | |

| TCR-T | ||

| Linfocito Infiltrante de Tumor (TIL) | ||

| Activador de Células T/BiTE | ||

| Otras Modalidades Novedosas | ||

| Por Fuente Celular | Autóloga | |

| Alogénica | ||

| Por Indicación | Neoplasias Hematológicas | |

| Tumores Sólidos | ||

| Enfermedades Autoinmunes | ||

| Infecciones Virales | ||

| Otras Indicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de inmunoterapia novedosa con células T en 2025?

El tamaño del mercado de inmunoterapia novedosa con células T es de USD 101,4 millones en 2025 y se proyecta que alcance los USD 568,7 millones en 2030 a una CAGR del 41,5%.

¿Qué tipo de terapia domina actualmente las ventas?

CAR-T representa el 96,1% de los ingresos globales, lo que la convierte con diferencia en la modalidad predominante.

¿Cuál es el segmento de más rápido crecimiento por fuente celular?

Se prevé que las plataformas alogénicas crezcan a una CAGR del 38,9% hasta 2030 debido a su conveniencia como producto listo para usar.

¿Qué región se está expandiendo más rápidamente?

Se espera que Asia-Pacífico crezca a una CAGR del 30,5%, impulsada por reformas regulatorias y una mayor actividad de ensayos clínicos.

¿Cuál es el principal factor que restringe una adopción más amplia?

El costo de bienes ultraelevado y los modelos de reembolso aún en evolución reducen la asequibilidad, especialmente en mercados sensibles a los precios.

Última actualización de la página el: