Taille et Part du Marché de l'Immunothérapie Novatrice par Lymphocytes T

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

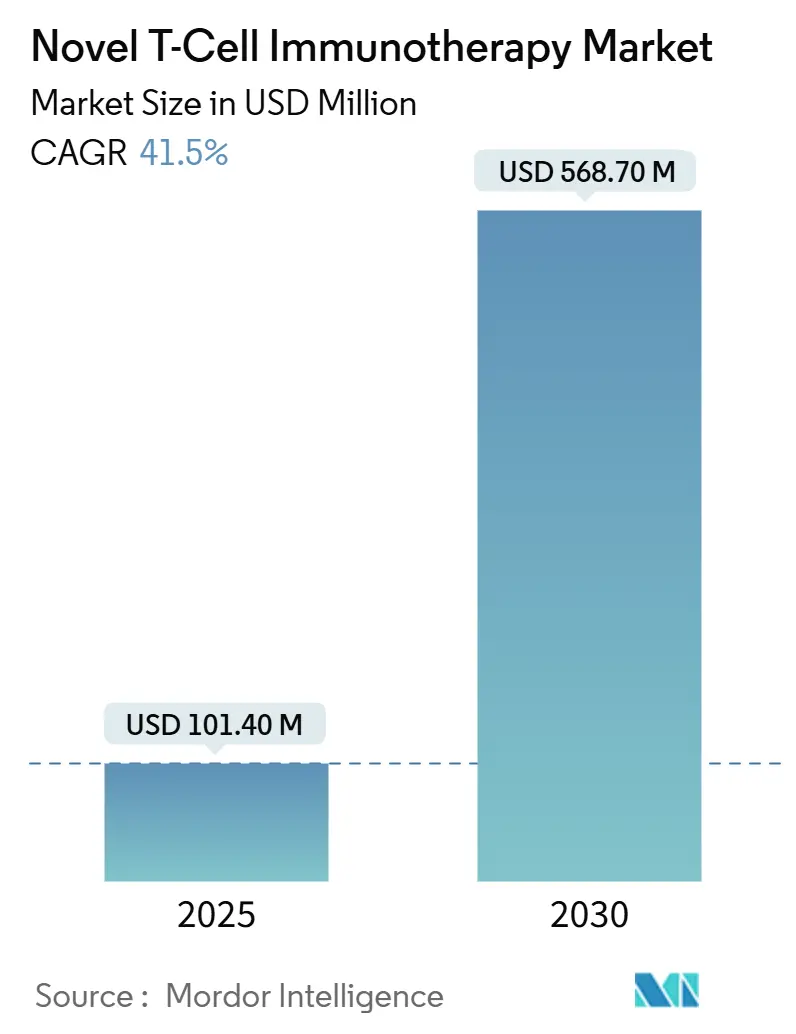

| Taille du Marché (2025) | 101.40 Millions de dollars américains |

| Taille du Marché (2030) | 568.70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 41.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Immunothérapie Novatrice par Lymphocytes T par Mordor Intelligence

La taille du marché de l'immunothérapie novatrice par lymphocytes T devrait atteindre 101,4 millions USD d'ici 2025. Elle est prévue pour atteindre 568,7 millions USD d'ici 2030, reflétant un CAGR élevé de 41,5 % qui souligne le passage du secteur des schémas thérapeutiques expérimentaux aux traitements commercialement évolutifs. Les approbations réglementaires révolutionnaires, l'élargissement des applications cliniques en auto-immunité et dans les tumeurs solides, ainsi que l'accélération des investissements dans la fabrication automatisée reconfigurent la dynamique concurrentielle. Les plateformes CAR-T demeurent le pilier des revenus, mais les approches allogéniques prêtes à l'emploi gagnent en dynamisme en résolvant les goulots d'étranglement de capacité liés à la production spécifique au patient. L'Amérique du Nord continue d'ancrer la demande, grâce à des voies de remboursement favorables, tandis que le pipeline clinique réformé de l'Asie-Pacifique offre la croissance régionale la plus rapide. L'automatisation de la fabrication commence à comprimer les coûts et les délais de cycle, positionnant les thérapies cellulaires pour une adoption plus large une fois que les frictions actuelles en matière de remboursement s'atténueront.

Principaux Enseignements du Rapport

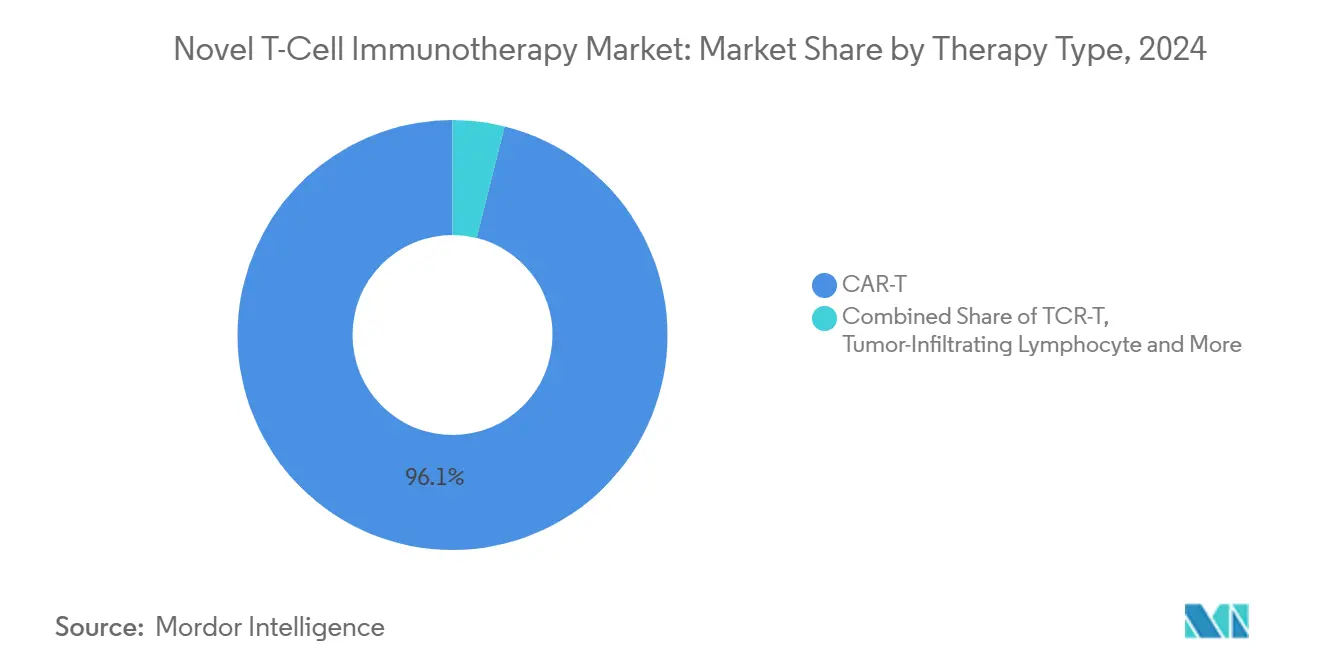

- Par type de thérapie, le CAR-T a conservé 96,1 % de la part du marché de l'immunothérapie novatrice par lymphocytes T en 2024, tandis que les plateformes allogéniques devraient se développer à un CAGR de 41,5 % jusqu'en 2030.

- Par source cellulaire, les produits autologues détenaient 93,4 % de la part du marché de l'immunothérapie novatrice par lymphocytes T en 2024 ; leurs homologues allogéniques devraient soutenir la croissance avec un CAGR de 38,9 % jusqu'en 2030.

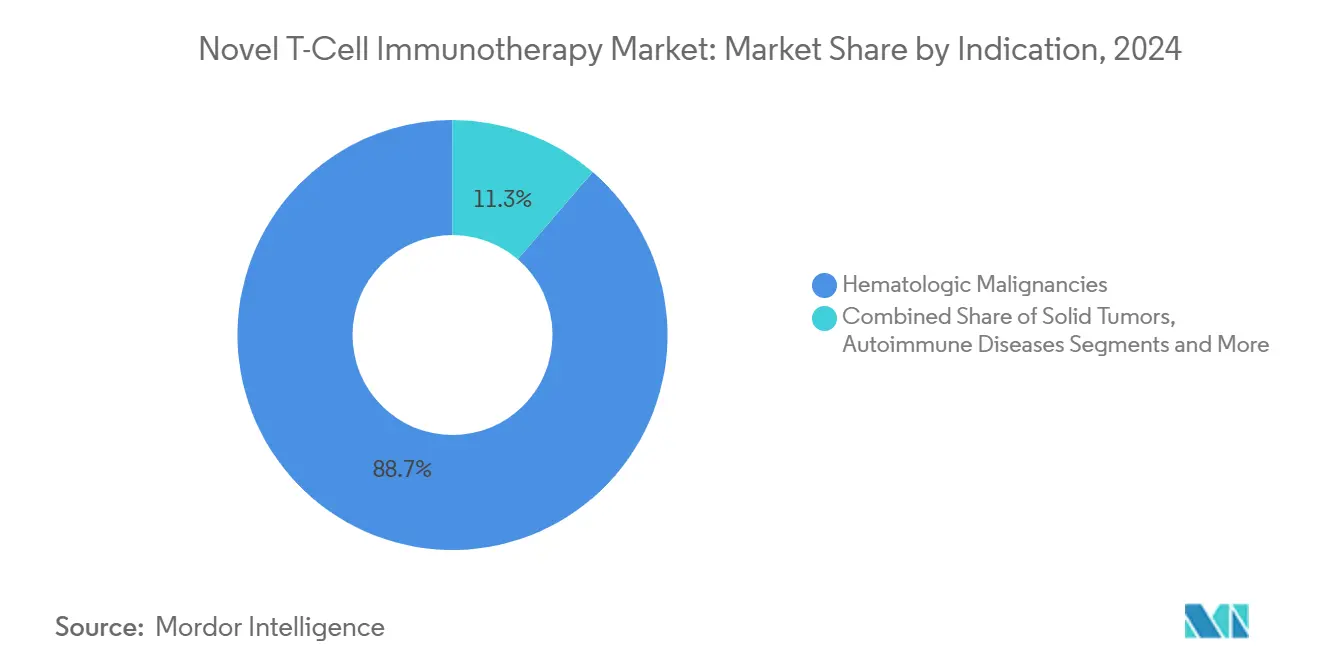

- Par indication, les tumeurs malignes hématologiques représentaient 88,7 % de la part des revenus en 2024, tandis que les applications auto-immunes devraient afficher un CAGR de 38,7 % jusqu'en 2030.

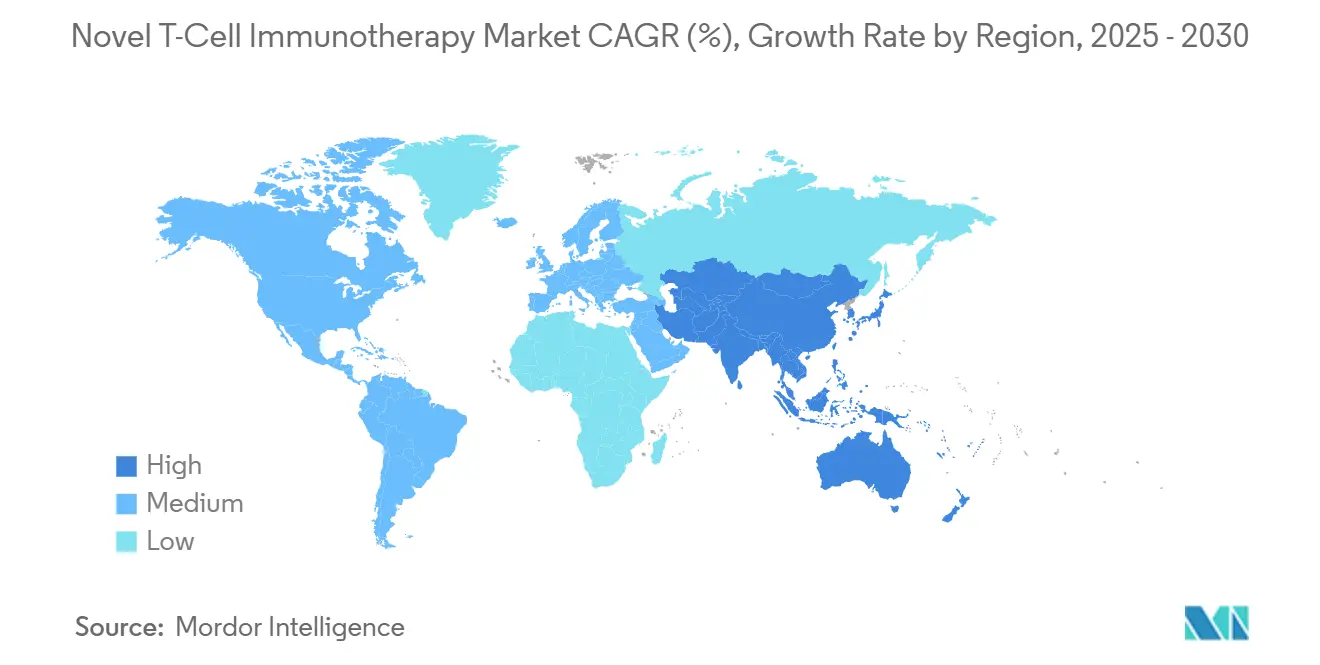

- Par géographie, l'Amérique du Nord a dominé le marché de l'immunothérapie novatrice par lymphocytes T avec 60,2 % de la taille du marché en 2024 ; l'Asie-Pacifique progresse à un CAGR de 30,5 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Immunothérapie Novatrice par Lymphocytes T

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur le CAGR Prévu | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Vents réglementaires favorables via l'approbation accélérée et les désignations RMAT/PRIME | +8.2% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Expansion rapide du pipeline clinique en phase avancée dans l'oncologie et l'auto-immunité | +7.5% | Mondial, essor Asie-Pacifique | Moyen terme (2-4 ans) |

| Les avancées dans les plateformes d'édition génique et de fabrication cellulaire améliorent l'efficacité et le rendement | +6.8% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Afflux de capitaux stratégiques et partenariats mondiaux pour accélérer la commercialisation | +5.9% | Pôles biotechnologiques mondiaux | Court terme (≤ 2 ans) |

| Augmentation de la volonté des systèmes de santé à payer pour des thérapies curatives à dose unique | +4.7% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Expansion géographique des centres de traitement accrédités améliorant l'accès des patients | +3.4% | Asie-Pacifique et marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vents réglementaires favorables via l'approbation accélérée et les désignations RMAT/PRIME

La voie RMAT de la FDA a comprimé les cycles d'examen standard à aussi peu que huit mois, avec 25 désignations accordées en mars 2025.[1]Centre d'Évaluation et de Recherche sur les Produits Biologiques, "Approbations RMAT du CBER," fda.gov Les sessions de dialogue précoce permettent aux promoteurs d'affiner les critères d'évaluation des essais, en alignant les dossiers cliniques sur les exigences d'approbation accélérée. Les désignations PRIME parallèles de l'EMA améliorent l'harmonisation entre les États-Unis et l'Europe, réduisant les essais redondants et accélérant les lancements multinationaux. Ces programmes raccourcissent les périodes de consommation de trésorerie pour les développeurs et réduisent le risque pour les capitaux des investisseurs, ce qui favorise à son tour l'entrée plus précoce de modalités novatrices telles que les thérapies dérivées de cellules iPSC. À mesure que d'autres agences adoptent des outils similaires d'accélération, le marché de l'immunothérapie novatrice par lymphocytes T bénéficie de gains synchronisés de délai de mise sur le marché à l'échelle mondiale.

Expansion rapide du pipeline clinique en phase avancée dans l'oncologie et l'auto-immunité

Plus de 85 essais utilisant la technologie CRISPR étaient en cours d'enrôlement en 2025, soit une hausse de 340 % par rapport aux niveaux de référence de 2020.[2]ScienceDirect, "Fabrication Automatisée des Thérapies Cellulaires," sciencedirect.com Les jalons dans les tumeurs solides — notamment l'approbation par la FDA de la thérapie TCR-T modifiée d'Adaptimmune pour le sarcome synovial — démontrent l'élargissement de la portée thérapeutique. Les efforts en auto-immunité sont tout aussi robustes ; des études CAR-T en phase précoce dans le lupus érythémateux systémique ont rapporté une déplétion soutenue des lymphocytes B durant 12 mois ou plus. L'essor du volume des essais attire les organisations de fabrication sous contrat pour développer des capacités régionales, permettant une logistique veine à veine plus rapide. Collectivement, un pipeline plus riche pose les bases pour que le marché de l'immunothérapie novatrice par lymphocytes T atteigne un plus grand nombre de patients au cours de la décennie.

Les avancées dans les plateformes d'édition génique et de fabrication cellulaire améliorent l'efficacité et le rendement

Les plateformes d'automatisation telles que le Cell Shuttle de Cellares ont enregistré des gains de débit de 760 % et des réductions de coûts de 30 % par rapport aux suites manuelles traditionnelles. Les technologies d'édition de base améliorent davantage la sécurité en limitant les mutations hors cible, répondant aux préoccupations réglementaires persistantes. Le matériel en système fermé intègre l'expansion, l'édition et le contrôle qualité dans une seule unité, réduisant le risque de contamination et maintenant la cohérence des lots. Ces avancées débloquent la capacité à satisfaire la demande future tout en faisant baisser les trajectoires de prix. Au fil du temps, l'efficacité de la fabrication devrait stimuler la pénétration du marché dans les systèmes de santé sensibles aux coûts.

Afflux de capitaux stratégiques et partenariats mondiaux pour accélérer la commercialisation

La dynamique des transactions à l'échelle du secteur reste forte : Roche a acquis Poseida Therapeutics pour 1,5 milliard USD en novembre 2024, et AstraZeneca a signé une alliance de 2,2 milliards USD avec Cellectis au même trimestre. Le capital-risque reste actif dans l'automatisation, illustré par la Série B de 112 millions USD d'AvenCell dirigée par Novo Holdings. Les alliances avec les grandes entreprises pharmaceutiques accélèrent le transfert de technologie des plateformes émergentes vers des environnements BPF, comprimant les délais de commercialisation. Les partenariats transfrontaliers facilitent le partage des connaissances et la familiarité réglementaire, accélérant les approbations dans des juridictions nouvellement réceptives. La disponibilité des capitaux soutient par conséquent les ambitions de montée en puissance qui sous-tendent le marché de l'immunothérapie novatrice par lymphocytes T.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur le CAGR Prévu | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût des marchandises ultra-élevé et cadres de remboursement à long terme incertains | -12.3% | Mondial, économies sensibles aux coûts | Long terme (≥ 4 ans) |

| Fabrication et logistique complexes et gourmandes en ressources limitant l'évolutivité | -8.7% | Mondial, régions à infrastructure limitée | Moyen terme (2-4 ans) |

| Défis de gestion de la sécurité incluant les tempêtes de cytokines et la neurotoxicité | -6.1% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Hétérogénéité réglementaire et lacunes d'infrastructure hospitalière dans les marchés émergents | -4.2% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût des marchandises ultra-élevé et cadres de remboursement à long terme incertains

Les prix actuels des thérapies s'échelonnent de 300 000 à 600 000 USD par perfusion, mais les épisodes de soins totaux dépassent 1 million USD lorsque les hospitalisations et la gestion des événements indésirables sont incluses.[3]BioProcess International, "Les Quatre Degrés d'Automatisation," bioprocessintl.com La main-d'œuvre représente la moitié des coûts de fabrication, rendant les économies d'échelle insaisissables pour les petites séries autologues. Les systèmes automatisés peuvent réduire les coûts, mais ils nécessitent des capitaux initiaux que les petites biotechs peinent souvent à financer. Les obstacles au paiement sont importants ; les programmes Medicaid américains négocient encore le remboursement État par État, prolongeant les cycles de conversion de trésorerie pour les fabricants. Les frictions fiscales persistantes tempèrent les taux d'adoption, limitant le potentiel à court terme du marché de l'immunothérapie novatrice par lymphocytes T.

La fabrication et la logistique complexes et gourmandes en ressources limitent l'évolutivité

La production autologue implique un flux de travail en 35 étapes avec de multiples manipulations ouvertes, ce qui engendre un risque d'échec de lot et prolonge les délais veine à veine à quatre semaines. Le transport en chaîne du froid du matériel de leucaphérèse cryoconservé nécessite un stockage à –150 °C, une contrainte logistique dans les économies émergentes. La variabilité régionale des réglementations BPF complique l'optimisation du réseau, obligeant les entreprises à maintenir des capacités redondantes, augmentant ainsi les coûts. Ces inefficacités structurelles réduisent le débit et gonflent les coûts par patient. À moins que l'automatisation et l'harmonisation réglementaire ne progressent rapidement, les défis d'évolutivité limiteront la portée mondiale du marché de l'immunothérapie novatrice par lymphocytes T.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Thérapie : La Dominance du CAR-T Conduit l'Évolution du Marché

Les plateformes CAR-T ont généré 96,1 % des revenus au sein du marché de l'immunothérapie novatrice par lymphocytes T en 2024, reflétant leur expérience clinique, leur infrastructure commerciale et leurs codes de remboursement favorables. Sept produits CAR-T approuvés par la FDA couvrent désormais plusieurs tumeurs malignes des lymphocytes B, et les données à long terme montrent des taux de survie à quatre ans supérieurs à 70 % dans certaines cohortes de patients. Cependant, les pipelines CAR-T allogéniques sont en voie d'atteindre un CAGR de 41,5 % jusqu'en 2030, aidés par des garanties d'édition génique qui minimisent les complications hôte contre greffon. Les développeurs exploitent des cellules de donneurs universels pour éliminer les délais de fabrication, un avantage crucial pour les patients atteints de maladies aiguës.

Les progrès continus dans les thérapies par lymphocytes infiltrant les tumeurs, validés par le taux de réponse objective de 31,5 % du lifileucel dans le mélanome métastatique, élargissent la diversité des modalités. Le succès du TCR-T dans le sarcome synovial met en évidence le potentiel dans les tumeurs solides, tandis que les produits à base de cellules tueuses naturelles offrent une cytotoxicité innée avec un avantage en matière de sécurité. Des schémas thérapeutiques combinés associant des thérapies cellulaires à des inhibiteurs de points de contrôle immunitaire sont à l'étude pour surmonter les microenvironnements tumoraux immunosuppresseurs. À mesure que la diversité des modalités augmente, le marché de l'immunothérapie novatrice par lymphocytes T attire des investisseurs cherchant des portefeuilles équilibrant l'exposition aux indications hématologiques et aux tumeurs solides.

Par Source Cellulaire : Le Leadership Autologue Face au Défi Allogénique

Les thérapies autologues représentaient 93,4 % de la part du marché de l'immunothérapie novatrice par lymphocytes T en 2024, bénéficiant d'une reconnaissance antigénique personnalisée et de voies réglementaires historiquement plus fluides. Les produits spécifiques au patient minimisent le risque de réaction du greffon contre l'hôte et démontrent des profils d'engraftement robustes dans les indications hématologiques. Pourtant, les cycles veine à veine s'étendent au-delà de 20 jours, et des taux d'échec de fabrication allant jusqu'à 5 % créent des boucles de re-fabrication coûteuses.

Les candidats allogéniques devraient se développer à un CAGR de 38,9 %, promettant une administration immédiate à la demande et une production centralisée qui débloquent des économies d'échelle. La lignée CAR-T dérivée de cellules iPSC de Fate Therapeutics a obtenu le statut RMAT pour le lupus érythémateux systémique, soulignant la confiance réglementaire dans les plateformes de donneurs universels. Les inventaires centralisés rationalisent la distribution mondiale, et la fabrication en grande quantité réduit le gaspillage de matières premières. Si les essais en cours confirment la persistance et la sécurité, l'offre allogénique pourrait capturer une part significative du marché de l'immunothérapie novatrice par lymphocytes T sur l'horizon de prévision.

Par Indication : La Base Hématologique S'étend vers de Nouveaux Territoires

Les tumeurs malignes hématologiques représentaient 88,7 % des revenus en 2024, témoignant de l'efficacité des thérapies CAR-T dans les lymphomes à lymphocytes B et le myélome multiple. Les agents ciblant le BCMA tels qu'Abecma et Carvykti ont enregistré une croissance des ventes à trois chiffres, renforçant la confiance dans les cibles antigéniques de nouvelle génération. La durabilité des réponses soutient la volonté des payeurs de financer des coûts initiaux élevés, consolidant les cancers du sang comme moteur de revenus du marché de l'immunothérapie novatrice par lymphocytes T.

Les maladies auto-immunes, cependant, devraient stimuler la croissance avec un CAGR de 38,7 % jusqu'en 2030, car les données en phase précoce révèlent une rémission prolongée après la déplétion des lymphocytes B. Le KYV-101 de Kyverna est en voie d'essais pivots dans la sclérose en plaques, et les premières lectures dans le lupus érythémateux systémique rapportent une survie sans poussée de 70 % à six mois. L'élan dans les tumeurs solides se construit autour des cibles MAGE-A4, NY-ESO-1 et PRAME en utilisant des formats TCR-T ou CAR-T allogénique. À mesure que les indications se diversifient, le risque de revenus se disperse, accélérant la courbe d'adoption mondiale du marché de l'immunothérapie novatrice par lymphocytes T.

Analyse Géographique

L'Amérique du Nord a représenté 60,2 % de la taille du marché de l'immunothérapie novatrice par lymphocytes T en 2024 grâce à des cadres de remboursement robustes, 311 centres de traitement accrédités et le leadership de la FDA dans les voies accélérées. La hausse du taux de base de 6,4 % pour l'exercice fiscal 2025 de Medicare à 274 413 USD par cas de CAR-T améliore les marges hospitalières, renforçant l'adoption par les prestataires. Les fabricants continuent d'accroître leurs capacités ; Gilead prévoit de quadrupler sa production d'ici 2026, et Novartis exploite sept usines multi-continentales qui sécurisent la résilience de l'approvisionnement. Malgré ces atouts, des lacunes persistent dans l'accès des patients ruraux et des minorités, incitant à des investissements dans le triage par télémédecine et les programmes de voyage subventionnés.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un CAGR de 30,5 % grâce au processus rationalisé de demande de nouveau médicament expérimental en Chine et au stimulus de médecine régénérative de 110 milliards JPY (740 millions USD) du Japon. La région accueille 48 % des essais mondiaux de thérapie cellulaire, offrant aux promoteurs un enrôlement rapide et une diversité génétique. La loi sur la médecine régénérative de Corée du Sud de février 2025 fournit désormais un canal d'approbation harmonisé, attirant les entreprises multinationales à établir des usines BPF près de Séoul. La localisation de la chaîne d'approvisionnement réduit les droits d'importation et les risques d'expédition, permettant des réductions de prix qui élargissent les bassins de patients adressables. Néanmoins, des règles de remboursement hétérogènes restent un obstacle dans les marchés d'Asie-Pacifique.

L'Europe offre une croissance régulière ancrée par les désignations PRIME de l'EMA et un écosystème de fabrication mature couvrant l'Allemagne, le Royaume-Uni et la France. Les réseaux d'essais cliniques transfrontaliers bénéficient de protocoles harmonisés, permettant aux promoteurs d'activer des études multi-sites en moins de six mois. La divergence réglementaire post-Brexit ajoute de la complexité, mais les accords de reconnaissance mutuelle atténuent les retards pour la plupart des thérapies. Les nations d'Europe de l'Est investissent dans des centres de perfusion CAR-T pour endiguer le tourisme médical sortant.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont en retrait avec une infrastructure limitée, bien que l'ANVISA du Brésil ait publié des lignes directrices calquées sur les normes de l'EMA. Les pays du CCG financent des centres phares pour retenir les cas d'oncologie locaux. Les coûts élevés des équipements et les pénuries de main-d'œuvre tempèrent l'adoption immédiate, mais les évolutions démographiques à long terme positionnent ces régions comme des contributeurs naissants au marché de l'immunothérapie novatrice par lymphocytes T.

Paysage Concurrentiel

Le marché présente une concentration modérée : Novartis, Kite Pharma de Gilead et Bristol Myers Squibb exploitent leurs approbations CAR-T de premier entrant et leurs empreintes de fabrication mondiales pour dominer les revenus. Novartis a déclaré 50,3 milliards USD de ventes totales en 2024, avec la croissance à deux chiffres de Kymriah soulignant une demande durable. Le portefeuille de thérapies cellulaires de Bristol Myers Squibb a généré 6,4 milliards USD, en hausse de 21 % d'une année sur l'autre, reflétant la pénétration rapide d'Abecma dans le myélome multiple.

Les courses à la réduction des coûts façonnent les stratégies concurrentielles. La plateforme IRO en système fermé d'Ori Biotech a atteint une efficacité de transduction de 69 %, surpassant les processus ouverts traditionnels et réduisant les besoins en main-d'œuvre par dose de 30 %. Le Cell Shuttle de Cellares, offrant neuf bioréacteurs parallèles, promet des gains de débit de 760 % — une technologie qui pourrait reclasser les fabricants en fonction de leur économie opérationnelle. Les acteurs établis forgent des partenariats avec des spécialistes de l'automatisation pour protéger leurs parts ; le pacte 2024 de Kite Pharma avec Shoreline Biosciences intègre une capacité de cellules NK prêtes à l'emploi dans le pipeline de Kite.

Les innovateurs allogéniques, notamment Allogene Therapeutics et Fate Therapeutics, menacent la prédominance autologue avec des inventaires de donneurs universels ciblant un délai de traitement plus rapide. Des victoires réglementaires telles que le statut RMAT pour FT819 valident la stratégie et attirent des afflux de capitaux. Pendant ce temps, des acteurs de niche déposent des brevets autour d'éditions CRISPR multiplexes et de nouvelles cassettes de cytokines pour différencier les profils de persistance. À mesure que la technologie se propage, le marché de l'immunothérapie novatrice par lymphocytes T gravite vers une concurrence centrée sur les plateformes où l'agilité de fabrication et l'expansion des cibles l'emportent sur la simple échelle de la force de vente.

Leaders du Secteur de l'Immunothérapie Novatrice par Lymphocytes T

Novartis AG

Gilead Sciences

Bristol Myers Squibb

Johnson & Johnson

Allogene Therapeutics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Capricor Therapeutics a reçu un examen prioritaire de la FDA américaine pour le deramiocel dans la cardiomyopathie de la dystrophie musculaire de Duchenne, positionnant la thérapie pour une approbation potentielle de première dans sa classe.

- Mars 2025 : La FDA américaine a autorisé ENCELTO, une thérapie génique-cellulaire oculaire allogénique encapsulée pour la télangiectasie maculaire idiopathique de type 2, élargissant les modalités de thérapie cellulaire au-delà de l'oncologie.

- Novembre 2024 : La FDA américaine a approuvé Aucatzyl, la huitième thérapie CAR-T, pour la leucémie lymphoblastique aiguë à précurseurs de lymphocytes B en rechute ou réfractaire.

Portée du Rapport sur le Marché Mondial de l'Immunothérapie Novatrice par Lymphocytes T

Selon la portée du rapport, l'immunothérapie novatrice par lymphocytes T désigne des approches innovantes et émergentes qui utilisent des lymphocytes T, un type de cellule immunitaire, pour traiter des maladies telles que le cancer. Ces thérapies impliquent la modification, l'amélioration ou l'exploitation des lymphocytes T pour mieux reconnaître et attaquer les cellules malades.

Le marché de l'immunothérapie novatrice par lymphocytes T est segmenté en diverses catégories, notamment le type de thérapie, qui comprend le CAR-T, le TCR-T, les lymphocytes infiltrant les tumeurs (TIL), les activateurs de lymphocytes T/BiTE, et d'autres modalités novatrices ; la source cellulaire, divisée en autologue et allogénique ; et l'indication, qui inclut les tumeurs malignes hématologiques, les tumeurs solides, les maladies auto-immunes, les infections virales et d'autres indications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| CAR-T |

| TCR-T |

| Lymphocytes Infiltrant les Tumeurs (TIL) |

| Activateur de Lymphocytes T/BiTE |

| Autres Modalités Novatrices |

| Autologue |

| Allogénique |

| Tumeurs Malignes Hématologiques |

| Tumeurs Solides |

| Maladies Auto-immunes |

| Infections Virales |

| Autres Indications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Thérapie | CAR-T | |

| TCR-T | ||

| Lymphocytes Infiltrant les Tumeurs (TIL) | ||

| Activateur de Lymphocytes T/BiTE | ||

| Autres Modalités Novatrices | ||

| Par Source Cellulaire | Autologue | |

| Allogénique | ||

| Par Indication | Tumeurs Malignes Hématologiques | |

| Tumeurs Solides | ||

| Maladies Auto-immunes | ||

| Infections Virales | ||

| Autres Indications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'immunothérapie novatrice par lymphocytes T en 2025 ?

La taille du marché de l'immunothérapie novatrice par lymphocytes T est de 101,4 millions USD en 2025 et devrait atteindre 568,7 millions USD d'ici 2030 à un CAGR de 41,5 %.

Quel type de thérapie domine actuellement les ventes ?

Le CAR-T représente 96,1 % des revenus mondiaux, ce qui en fait de loin la modalité prédominante.

Quel est le segment à la croissance la plus rapide par source cellulaire ?

Les plateformes allogéniques devraient progresser à un CAGR de 38,9 % jusqu'en 2030 en raison de leur commodité prête à l'emploi.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un CAGR de 30,5 %, portée par les réformes réglementaires et l'expansion de l'activité des essais cliniques.

Quel est le principal facteur limitant une adoption plus large ?

Le coût des marchandises ultra-élevé et les modèles de remboursement encore en évolution réduisent l'accessibilité financière, en particulier dans les marchés sensibles aux prix.

Dernière mise à jour de la page le: