Marktgröße und Marktanteil der T-Zell-Immuntherapie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

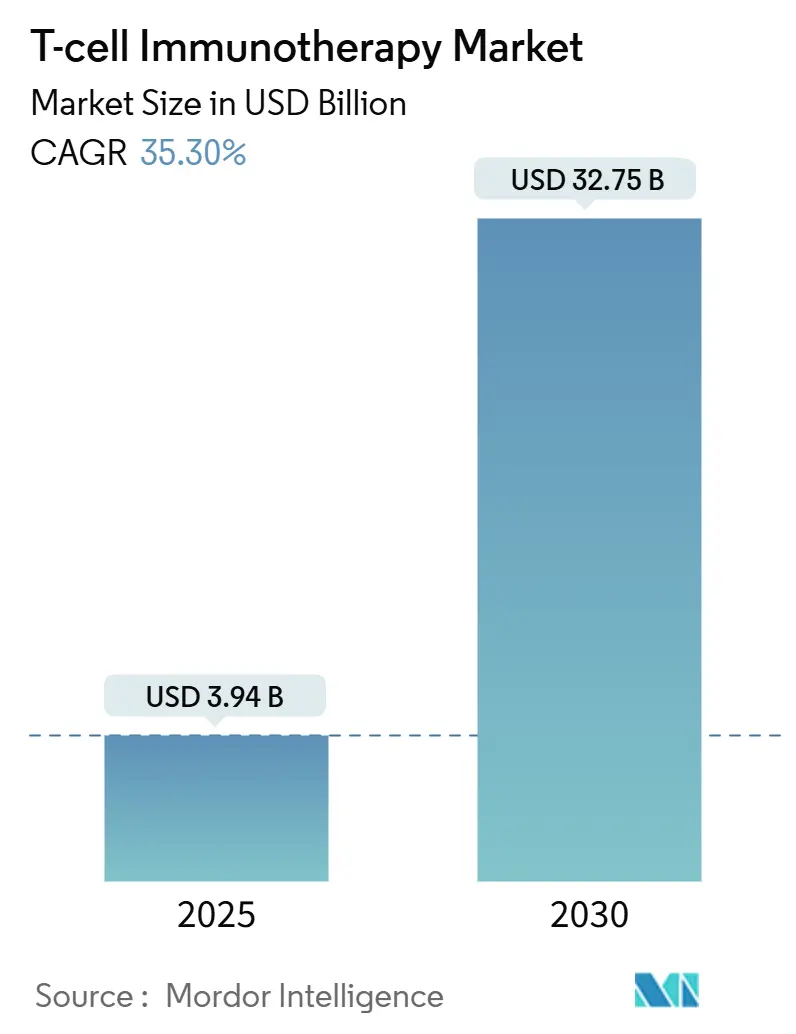

| Marktgröße (2025) | 3.94 Milliarden US-Dollar |

| Marktgröße (2030) | 32.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 35.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für T-Zell-Immuntherapie von Mordor Intelligence

Die Marktgröße für T-Zell-Immuntherapie belief sich im Jahr 2025 auf 3,94 Milliarden USD und wird voraussichtlich bis 2030 auf 32,75 Milliarden USD ansteigen, was einer CAGR von 35,33 % über den Zeitraum entspricht. Diese Expansion spiegelt die zunehmende Akzeptanz in der Onkologie, Zulassungen in früheren Therapielinien und beschleunigte Erstattungspilotprojekte wider, die gemeinsam die Patientenberechtigung ausweiten. Der klinische Schwung verlagert sich über B-Zell-Malignome hinaus, da technisch entwickelte Plattformen in den Bereich solider Tumoren vordringen, während die Automatisierung die Charge-zu-Charge-Reproduzierbarkeit verbessert und die Produktionsvorlaufzeiten verkürzt. Die regulatorische Konvergenz zwischen der US-amerikanischen Behörde für Lebens- und Arzneimittel und der Europäischen Arzneimittel-Agentur verringert den Entwicklungsaufwand weiter, und wertbasierte Verträge beginnen, die Bedenken der Kostenträger gegenüber sechsstelligen Listenpreisen zu mildern. Die Wettbewerbsintensität verschärft sich, da Hersteller verstärkt auf allogene Pipelines setzen, genomeditierungsbezogene Sicherheitsmechanismen integrieren und Kapazitäten durch langfristige CDMO-Reservierungen konsolidieren – all dies positioniert den Markt für T-Zell-Immuntherapie für ein nachhaltiges zweistelliges Wachstum.

Wesentliche Erkenntnisse des Berichts

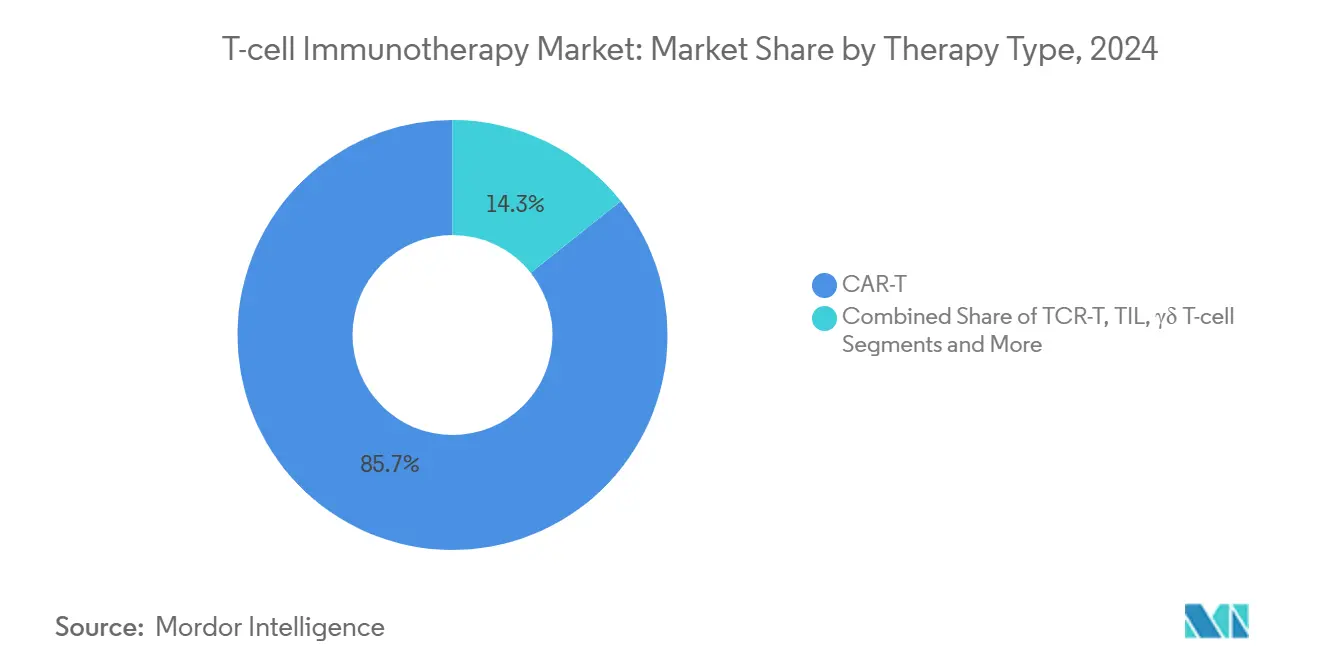

- Nach Therapietyp entfielen chimäre Antigenrezeptor-T-Zellen im Jahr 2024 auf 95,7 % des Marktanteils der T-Zell-Immuntherapie, während allogene Konstrukte zwischen 2025 und 2030 mit einer CAGR von 32,6 % wachsen.

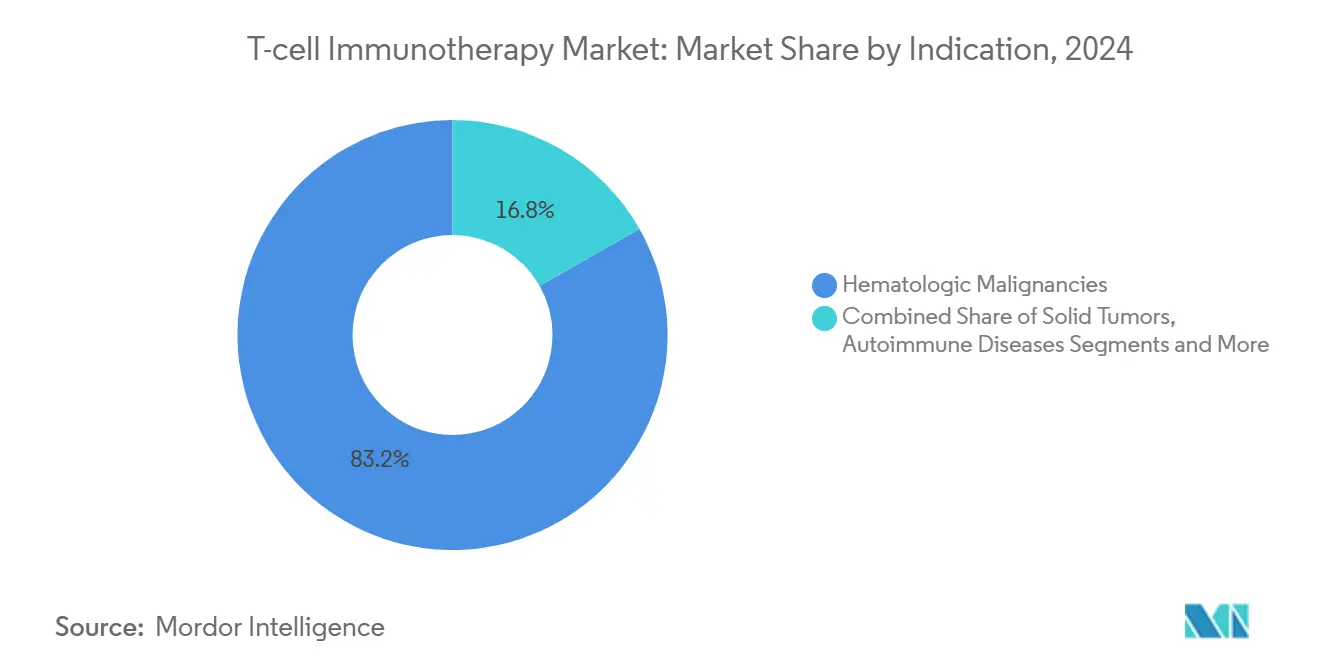

- Nach Indikation entfielen hämatologische Erkrankungen im Jahr 2024 auf 83,2 % der Marktgröße der T-Zell-Immuntherapie; solide Tumoren sind auf dem Weg, bis 2030 mit einer CAGR von 35,4 % zu wachsen.

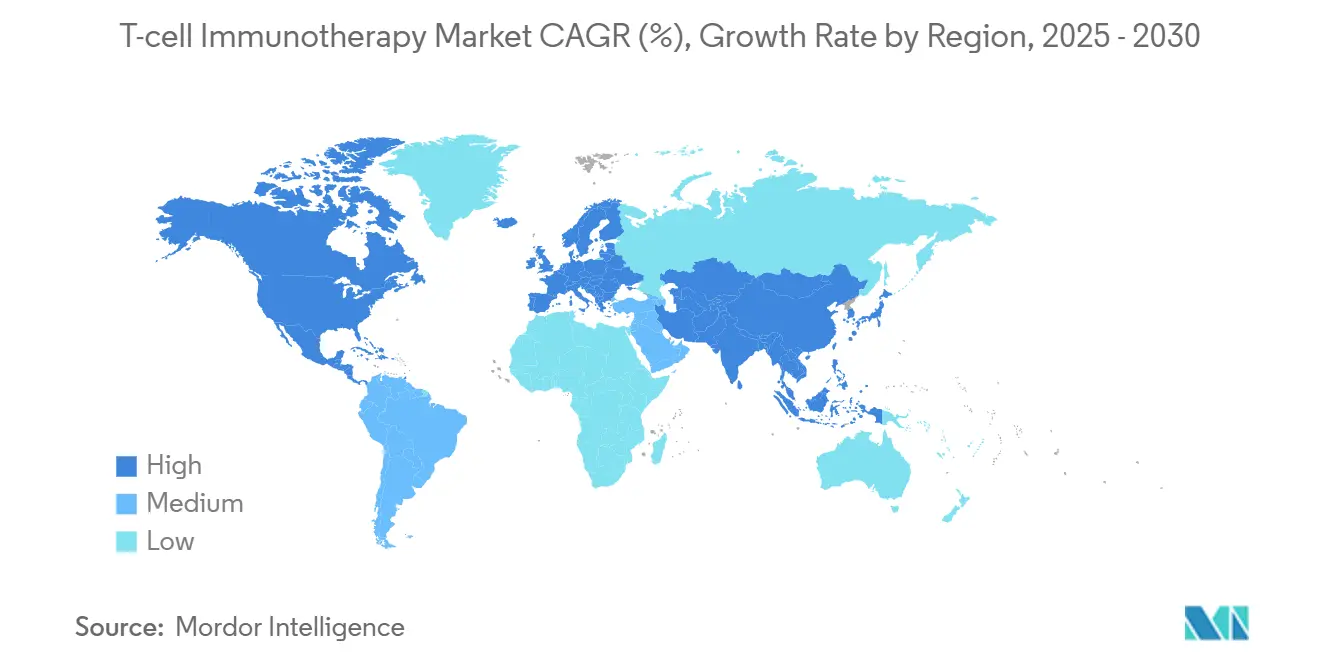

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 53,4 % an der T-Zell-Immuntherapie, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 25,2 % verzeichnen dürfte.

Globale Trends und Erkenntnisse zum Markt für T-Zell-Immuntherapie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Krebslast und alternde Bevölkerung | +8.20% | Global mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung der Indikationen und Zulassungserweiterungen für T-Zell-Therapien | +6.80% | Global, angeführt von der US-amerikanischen Behörde für Lebens- und Arzneimittel und der Europäischen Arzneimittel-Agentur | Mittelfristig (2–4 Jahre) |

| Günstige regulatorische Wege und beschleunigte Zulassungsprogramme | +5.40% | Nordamerika und EU mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Investitionen in die Infrastruktur für Zell- und Gentherapie | +4.90% | Global konzentriert in den USA, China und Deutschland | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Zellentwicklung und Fertigungsautomatisierung | +3.80% | Global, angeführt von US-amerikanischen und europäischen Zentren | Mittelfristig (2–4 Jahre) |

| Strategische Kooperationen zwischen Pharmaunternehmen, Biotechnologieunternehmen und der Wissenschaft | +2.90% | Global konzentriert in den wichtigsten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Krebslast und alternde Bevölkerung

Die Krebsinzidenz steigt am schnellsten in Volkswirtschaften mit begrenzter Studieninfrastruktur, wodurch große Teile berechtigter Patienten trotz robuster klinischer Machbarkeitsnachweise unbehandelt bleiben.[1]Stanley Hamilton, „Phase-1-Klinische Studien: Herausforderungen und Chancen in Lateinamerika”, Journal of Immunotherapy and Precision Oncology, allenpress.com In den Vereinigten Staaten und Europa weisen alternde Bevölkerungen überproportional hämatologische Malignome auf, die gut mit autologen und allogenen CAR-T-Zielen übereinstimmen. China beherbergt die weltweit größte onkologische Patientenkohorte und sponsert bereits mehr als 300 aktive CAR-T-Studien, wodurch das Land neben den Vereinigten Staaten eine Führungsposition einnimmt. Lateinamerikanische Märkte veranschaulichen das Missverhältnis zwischen Bedarf und Zugang, mit einem prognostizierten Anstieg der Krebsfälle um 66 % bis 2040, während nur 4 % der globalen Onkologiestudien lokal stattfinden. In allen Regionen garantiert der anhaltende demografische Rückenwind eine kontinuierliche Nachfrage nach kurativ ausgerichteten Behandlungsmodalitäten und stützt die langfristige Entwicklung des Marktes für T-Zell-Immuntherapie.

Ausweitung der Indikationen und Zulassungserweiterungen für T-Zell-Therapien

Die US-amerikanische Behörde für Lebens- und Arzneimittel genehmigte 2024 Afamitresgene Autoleucel für metastatisches Synoviales Sarkom – das erste T-Zell-Rezeptorprodukt, das die Hürde solider Tumoren überwand.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Die Behörde für Lebens- und Arzneimittel schafft Risikobewertungs- und Risikominimierungsstrategien (REMS) für autologe CAR-T-Zell-Immuntherapien ab”, fda.gov Nachfolgende Zulassungen tendieren zu früheren Therapielinien und erweitern die behandelbare Patientenpopulation um nahezu die Hälfte im Vergleich zu Beschränkungen auf spätere Therapielinien. Pipeline-Programme, die auf Lupus und andere Autoimmunerkrankungen abzielen, zeigen die Vielseitigkeit der Modalität und signalisieren eine künftige Diversifizierung über die Onkologie hinaus. Die IND-Einreichung von Allogene Therapeutics für ALLO-329 bei systemischen Autoimmunerkrankungen ist ein Beispiel für diese Pionierarbeit. Harmonisierte ISO- und GMP-Rahmenwerke leiten nun die Zulassungserweiterung und stellen sicher, dass die Sicherheitsüberwachung mit neuen Indikationen Schritt hält. Zusammen vergrößern diese Faktoren den Markt für T-Zell-Immuntherapie und verschärfen den Wettbewerb um den Erstmovervorteil in nicht-traditionellen Krankheitsbereichen.

Günstige regulatorische Wege und beschleunigte Zulassungsprogramme

Das globale CoGenT-Pilotprojekt formalisiert die behördenübergreifende Zusammenarbeit, die Einreichungsanforderungen vereinfacht und Prüfungszyklen verkürzt – ein Vorteil für Sponsoren, die multiregionale Einreichungen koordinieren. RMAT- und PRIME-Bezeichnungen verkürzen die klinischen Entwicklungszeiträume, während die Abschaffung der REMS für autologe Produkte im Juni 2025 den operativen Aufwand für Infusionszentren, insbesondere in ländlichen Gebieten, reduziert. Die Regulierungsbehörden erwarten bis 2025 jährlich 10 bis 20 neue Zulassungen – ein Volumen, das den Markt für T-Zell-Immuntherapie als eines der am schnellsten wachsenden Segmente in der Biopharmazie festigt. Insgesamt gestalten diese Maßnahmen ein regulatorisches Umfeld, das Innovation fördert und gleichzeitig das Patientenwohl schützt, und tragen direkt zu den anhaltend hohen CAGR-Prognosen im oberen Dreißig-Prozent-Bereich bei.

Zunehmende Investitionen in die Infrastruktur für Zell- und Gentherapie

Bristol Myers Squibb sicherte sich eine Kapazitätsreservierung in Höhe von 380 Millionen USD bei Cellares zur Nutzung der Cell-Shuttle-Plattform und unterstreicht damit den Schwenk hin zu automatisierten, geschlossenen Systemen, die das Kontaminationsrisiko senken und eine Charge-zu-Charge-Konsistenz fördern. Gleichzeitig ist Gilead Sciences auf dem Weg, die CAR-T-Produktion bis 2026 zu vervierfachen, angetrieben durch strategische Anlagenerweiterungen und modulare Einheiten. Hochdichte mikrofluidische Bioreaktoren steigern die Ausbeuten über traditionelle statische Kulturen hinaus, senken die Herstellungskosten und machen die Wirtschaftlichkeit des Marktes für T-Zell-Immuntherapie tragfähiger. Diese Infrastrukturinvestitionen beheben chronische Kapazitätsengpässe und verkürzen die Vene-zu-Vene-Intervalle, wodurch die kommerzielle Rentabilität autologer Produkte verbessert und das Feld auf skalierbare allogene Markteinführungen vorbereitet wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und unsichere Erstattungslandschaft | -4.10% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexe Fertigungslieferketten und Kapazitätsengpässe | -3.70% | Global konzentriert in spezialisierten Standorten | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken, einschließlich Zytokin-Freisetzungssyndrom und Neurotoxizität | -2.80% | Global mit regulatorischem Fokus in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Wettbewerbsdruck durch alternative Immuntherapie-Modalitäten | -2.20% | Global am intensivsten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und unsichere Erstattungslandschaft

Listenpreise von durchschnittlich 300.000 USD bis 4,25 Millionen USD pro Behandlung behindern die Akzeptanz sowohl in öffentlichen als auch in privaten Gesundheitssystemen.[3]IPG Health, „Millionen-Dollar-Medizin: Erkenntnisse zum Kostenträgermanagement von Zell- und Gentherapien”, ipghealth.com Das US-amerikanische Zugangsmodell für Zell- und Gentherapie initiiert 2025 ergebnisbasierte Vereinbarungen, doch operative Komplexität und Datenanforderungen haben die frühe Akzeptanz verlangsamt. Europa erwartet kumulative Ausgaben von 28,5 Milliarden EUR (31 Milliarden USD) über fünf Jahre, was die Budgets belastet und grenzüberschreitende Zugangsungleichheiten vergrößert. In China lässt die begrenzte Erstattung die meisten Patienten auf persönliche Ersparnisse angewiesen sein, was die Umwandlung von der klinischen Studienteilnahme zur kommerziellen Therapie verlangsamt. Gleichzeitig zeigen wertbasierte Preisgestaltungspilotprojekte und Ratenzahlungsmodelle Potenzial; eine weitreichende Umsetzung hängt von koordinierten politischen Reformen ab.

Komplexe Fertigungslieferketten und Kapazitätsengpässe

Autologe Arbeitsabläufe dauern drei bis fünf Wochen von der Leukapherese bis zur Infusion, was Kliniker zwingt, eine Überbrückungschemotherapie zu verabreichen, die die therapeutische Wirkung abschwächen kann. CDMOs arbeiten noch immer unter 50 % kommerzieller Auslastung, was das Ungleichgewicht zwischen klinischer Nachfrage und industrieller Kapazität unterstreicht. Mehrstufige Qualitätskontrollen, einschließlich Mykoplasmen- und Sterilitätstests, verlängern die Freigabezeiträume um Tage und erhöhen die Wahrscheinlichkeit von Chargenausfällen. Der Kryotransport ist logistisch komplex, insbesondere bei transkontinentalen Lieferungen in Länder mit niedrigem und mittlerem Einkommen. Obwohl dezentralisierte und automatisierte Systeme Abhilfe versprechen, sind erhebliche Kapitalinvestitionen und regulatorische Harmonisierung Voraussetzungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Allogener Aufschwung verändert die CAR-T-Führungsposition

Autologe CAR-T-Produkte wie Kymriah und Yescarta trieben 2024 gemeinsam 95,7 % des Marktanteils der T-Zell-Immuntherapie an und verankerten das Segment mit starker Remissionsdauerhaftigkeit bei B-Zell-Malignomen. Die Marktgröße der T-Zell-Immuntherapie für autologe Konstrukte wird voraussichtlich mit einer CAGR im hohen Zwanzigerbereich wachsen, doch Fertigungsbeschränkungen begrenzen das absolute Volumenwachstum. Allogene CAR-T-Ansätze weisen nun bis 2030 eine CAGR von 32,6 % auf, angetrieben durch CRISPR- und basisedierte Plattformen, die Transplantat-gegen-Wirt-Bedenken neutralisieren. Krankenhäuser schätzen diese sofort verfügbaren Chargen für ihre unmittelbare Verfügbarkeit, eine Eigenschaft, die mit akuten onkologischen Zeitplänen übereinstimmt. Klinische Belege, wie die Gesamtansprechrate von 58 % von ALLO-501 beim großzelligen B-Zell-Lymphom, zeigen eine Wirksamkeitsparität mit autologen Vergleichsprodukten.

Die allogene Skalierbarkeit behebt Back-End-Engpässe, die derzeit Infusionsplätze auf eine Minderheit berechtigter Patienten beschränken, insbesondere außerhalb großer städtischer Zentren. Mit der Inbetriebnahme von Bioreaktoren mit geschlossenem System und automatisierten Abfüll- und Verschlussanlagen werden die Herstellungskosten pro Patient voraussichtlich sinken, was die adressierbare Basis im Markt für T-Zell-Immuntherapie verbessert. Regulierungsbehörden gewöhnen sich an allogene Datenpakete und gewähren RMAT- und ähnliche Bezeichnungen, die beschleunigte Marktzugangswege schaffen. Innovationen bei Sicherheitsschaltern, wie Suizidgene und ligandeninduzierte Dimerisierungsdomänen, stärken das Vertrauen von Kostenträgern und Klinikern weiter. Insgesamt positionieren diese Trends allogene Produkte dazu, die Wettbewerbshierarchien in der zweiten Hälfte des Jahrzehnts neu zu kalibrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Hämatologische Stärke trifft auf Aufwärtspotenzial bei soliden Tumoren

Hämatologische Malignome behielten 2024 einen Marktanteil von 83 % an der T-Zell-Immuntherapie, gestützt durch validierte Antigene wie CD19, BCMA und CD22, die in vorhersehbare Fertigungsergebnisse und robuste vollständige Ansprechraten münden. Zulassungen in frühen Therapielinien bei multiplem Myelom und diffusem großzelligem B-Zell-Lymphom erweitern die absoluten Patientenpools und verlängern die Behandlungsdauer. Folglich bleibt die Marktgröße der T-Zell-Immuntherapie im Bereich der Blutkrebserkrankungen das Umsatzrückgrat für kurzfristige Cashflows.

Solide Tumoren verzeichnen mit einer CAGR von 35,4 % bis 2030 die schnellste Entwicklung, katalysiert durch die Tecelra-Zulassung beim synovialen Sarkom und eine Welle von Konstruktdesigns zur Modulation des Tumormikromilieus. Auf Nanokörpern basierende CARs und gepanzerte T-Zellen zielen darauf ab, immunsuppressive Barrieren abzubauen und das Einwandern in dichte Tumormatrizen zu verbessern. Positive frühe Signale bei Nierenzellkarzinom und Glioblastom unterstützen eine wachsende Pipeline, während lokale Verabreichungsmethoden wie hepatische Arterieninfusionen Bedenken hinsichtlich On-Target-Off-Tumor-Toxizität angehen. Durchbruchsbezeichnungen bei seltenen Epithelkarzinomen nutzen Waisenarzneimittelanreize zur Beschleunigung der Entwicklung und erweitern den potenziellen Beitrag solider Tumoren zum gesamten Markt für T-Zell-Immuntherapie bis zum Ende des Jahrzehnts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt 2024 einen Marktanteil von 53,4 % an der T-Zell-Immuntherapie dank der agilen Prüfungsstrukturen der US-amerikanischen Behörde für Lebens- und Arzneimittel, Medicare-Zusatzzahlungen und einem dichten Netzwerk zertifizierter Infusionszentren. Die Region beherbergt auch die Mehrheit der kommerziellen GMP-Anlagen im Maßstab, was eine inländische Beschaffung ermöglicht, die Zollverzögerungen umgeht. Kanada und Mexiko tragen durch grenzüberschreitende klinische Studienteilnahme und Programme für den frühen Zugang inkrementelles Volumen bei, obwohl die Erstattungsheterogenität zwischen Provinzen und Bundesstaaten bestehen bleibt.

Der asiatisch-pazifische Raum weist mit 25,2 % die schnellste CAGR auf, angetrieben durch Chinas innovationsfreundliche Politik, mehr als 300 aktive CAR-T-Studien und provinzielle Zulassungen, die der nationalen Listung vorausgehen. Japans Schnellzulassungsgesetz für regenerative Medizin verkürzt die Prüfungszeiträume auf unter ein Jahr, während Südkorea Steuergutschriften für GMP-Ausbauten anbietet. Indiens Genehmigung für Talicabtagene Autoleucel in Kombination mit öffentlich-privaten Fertigungszentren veranschaulicht das Potenzial von Schwellenmärkten, die Marktgröße der T-Zell-Immuntherapie für Bevölkerungen mit mittlerem Einkommen zu erweitern.

Europa verzeichnet moderates Wachstum inmitten der Harmonisierung durch die Europäische Arzneimittel-Agentur, sieht sich jedoch mit einer variablen Akzeptanz auf Länderebene konfrontiert; Frankreich erreicht bei berechtigten hämatologischen Fällen eine Durchdringungsrate von rund 30 % im Vergleich zu Italiens 11 %. Die GoCART-Koalition begegnet der Erschwinglichkeit direkt, indem sie die Produktion auf akademische Knotenpunkte dezentralisiert – ein Modell, das die Kosten pro Dosis um die Hälfte senken könnte. Unterdessen demonstriert Brasilien mit 35.000 USD pro Dosis ein disruptives Niedrigkostenmodell und rückt Südamerika als künftiges Schwingungsgebiet für die Ausweitung des Zugangs in den Fokus. Insgesamt zeigen diese regionalen Entwicklungen, wie regulatorische Agilität, Fertigungseinfallsreichtum und Finanzierungsinnovationen zusammenwirken, um die geografische Durchdringung des Marktes für T-Zell-Immuntherapie zu gestalten.

Wettbewerbslandschaft

Der Markt für T-Zell-Immuntherapie weist eine moderate Konzentration auf, die von fünf multinationalen Unternehmen getragen wird, die gemeinsam mehr als 70 % des globalen Umsatzes kontrollieren. Novartis nutzt den Erstmovervorteil mit dem Mehrzentren-Zulassungsstatus von Kymriah, während Gilead's Yescarta beim Volumen auf der Grundlage von Kapazitätsskalierungsplänen und einer erweiterten Zulassung für das diffuse großzellige B-Zell-Lymphom vorauseilt. Bristol Myers Squibb's Breyanzi gewinnt durch aufeinanderfolgende Zulassungen und ein automatisiertes Produktions-Upgrade an Boden. Im Gegensatz dazu ist Johnson & Johnson's Carvykti nun der zweitgrößte CAR-T-Anbieter auf der Grundlage strenger Daten zur minimalen Resterkrankung.

Mittelgroße Innovatoren konzentrieren sich auf allogene Disruption; Allogene Therapeutics, CRISPR Therapeutics und Cellectis häufen geistiges Eigentum in den Bereichen Genomeditierung und Immunevasion an. Große Pharmaunternehmen sichern ihre Wetten durch Eigenkapitalbeteiligungen und milliardenschwere Optionsgeschäfte ab, wie BioNTechs Minderheitsbeteiligung in Höhe von 200 Millionen USD an Autolus und AbbVies meilensteinreiche Zusammenarbeit mit Umoja im Wert von 1,44 Milliarden USD belegen. Die Fertigung ist das wichtigste Schlachtfeld, wobei automatisierte Shuttles und Bioreaktoren mit geschlossenem System die Vorlaufzeiten verkürzen und die Chargenerfolgquoten verbessern. Akademische Einrichtungen, ausgestattet mit Ausnahmeregelungen für Krankenhäuser, demokratisieren den Zugang weiter, indem sie kostenbasierte Produkte anbieten, die kommerzielle Preisobergrenzen unter Druck setzen. Diese Dynamiken schärfen insgesamt die Wettbewerbskonturen des Marktes für T-Zell-Immuntherapie und katalysieren eine fortlaufende Diversifizierung in Forschung und Entwicklung.

Branchenführer der T-Zell-Immuntherapie

Novartis AG

Gilead Sciences

Bristol Myers Squibb

Johnson & Johnson

Iovance Biotherapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die US-amerikanische Behörde für Lebens- und Arzneimittel genehmigte Aucatzyl (Obecabtagene Autoleucel) für Erwachsene mit rezidivierter/refraktärer akuter lymphoblastischer B-Zell-Leukämie mit einer vollständigen Remissionsrate von 63 %.

- Februar 2025: Cellectis berichtete über positive Phase-1-Daten für UCART22 und UCART20x22, die beide duale Waisenarzneimittelbezeichnungen erhielten.

- Februar 2024: BioNTech und Autolus stellten eine CAR-T-Zusammenarbeit im Wert von 250 Millionen USD vor, die eine Eigenkapitalbeteiligung von 200 Millionen USD umfasst.

Globaler Berichtsumfang des Marktes für T-Zell-Immuntherapie

| CAR-T |

| TCR-T |

| TIL |

| γδ-T-Zelle |

| Sonstige (CAAR-T, MILs) |

| Hämatologische Malignome |

| Solide Tumoren |

| Autoimmunerkrankungen |

| Virusinfektionen |

| Sonstige (Seltene Krebserkrankungen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapietyp | CAR-T | |

| TCR-T | ||

| TIL | ||

| γδ-T-Zelle | ||

| Sonstige (CAAR-T, MILs) | ||

| Nach Indikation | Hämatologische Malignome | |

| Solide Tumoren | ||

| Autoimmunerkrankungen | ||

| Virusinfektionen | ||

| Sonstige (Seltene Krebserkrankungen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für T-Zell-Immuntherapie bis 2030 voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 35,33 % verzeichnen und bis 2030 32,75 Milliarden USD erreichen.

Welcher Therapietyp führt den aktuellen kommerziellen Umsatz an?

Autologe CAR-T-Produkte dominieren mit einem Anteil von 95,7 %, aber allogene Konstrukte sind das am schnellsten wachsende Teilsegment.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 25,2 % wachsen, da China, Japan und Südkorea Zulassungen und Kapazitätsausbau beschleunigen.

Warum sind die Kosten eine so erhebliche Hürde für einen breiteren Zugang?

Listenpreise von 300.000 USD bis 4,25 Millionen USD belasten die Budgets der Kostenträger, und die Erstattungsrahmen bleiben inkonsistent, insbesondere in Schwellenmärkten.

Welche Sicherheitsfragen erhalten die größte regulatorische Aufmerksamkeit?

Zytokin-Freisetzungssyndrom und Neurotoxizität bleiben die größten Bedenken und erfordern eine erweiterte Nachmarktüberwachung und spezialisierte Intensivstationsbereitschaft.

Welcher technologische Wandel könnte die Fertigungswirtschaft neu definieren?

Automatisierte Bioreaktoren mit geschlossenem System und genomeditierte allogene Plattformen zielen darauf ab, die Produktionskosten zu senken und eine sofortige Verfügbarkeit zu bieten.

Seite zuletzt aktualisiert am: