Marktgröße und Marktanteil für Warzen-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.17 Milliarden US-Dollar |

| Marktgröße (2031) | 2.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

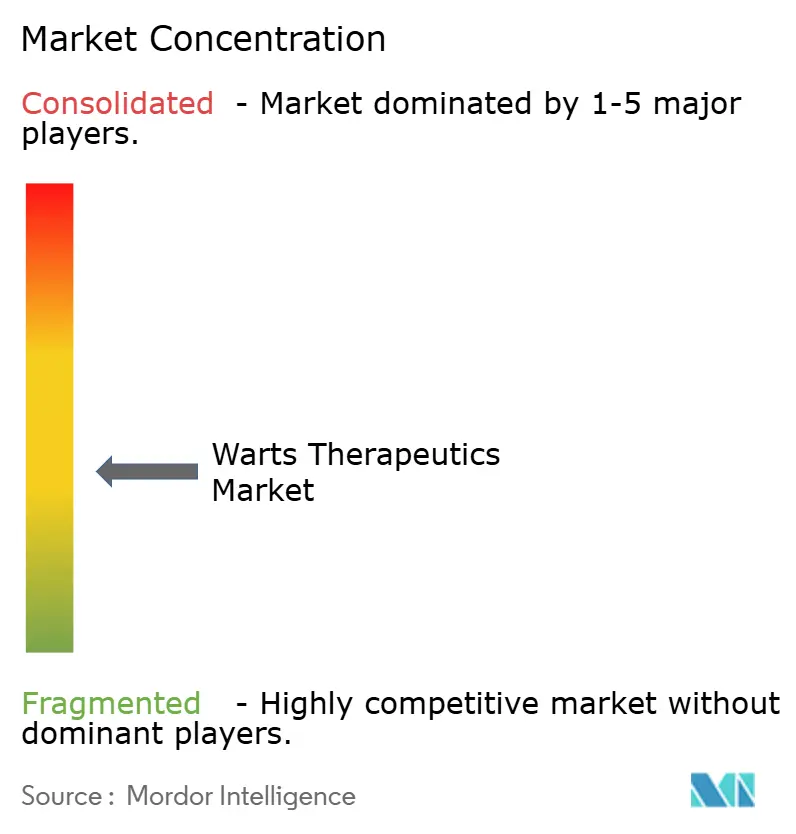

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Warzen-Therapeutika von Mordor Intelligence

Die Marktgröße für Warzen-Therapeutika wird voraussichtlich von 2,09 Milliarden USD im Jahr 2025 auf 2,17 Milliarden USD im Jahr 2026 steigen und bis 2031 2,55 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,27 % über den Zeitraum 2026–2031 entspricht.

Die Nachfrage steigt, da HPV-Infektionen weit verbreitet bleiben, topische Keratolytika leicht verfügbar sind und neuere wärmebasierte Geräte höhere Heilungsraten aufweisen. Regulierungsbehörden unterstützen präzise, minimal destruktive Optionen, und direkt an Verbraucher gerichtete Teledermatologie-Plattformen verkürzen die Wartezeiten für professionelle Versorgung. Die Diversifizierung der Lieferketten weg von Rohstoffquellen aus einem einzigen Land stabilisiert den Markt für Warzen-Therapeutika weiter, während anhaltende Rückfallbedenken den Innovationsschwung aufrechterhalten.[1]Hongli Ding et al., "HPV-Genotypverteilung und Gebärmutterhalsläsionen in Chongqing," BMC Infectious Diseases, doi.org

Wichtigste Erkenntnisse des Berichts

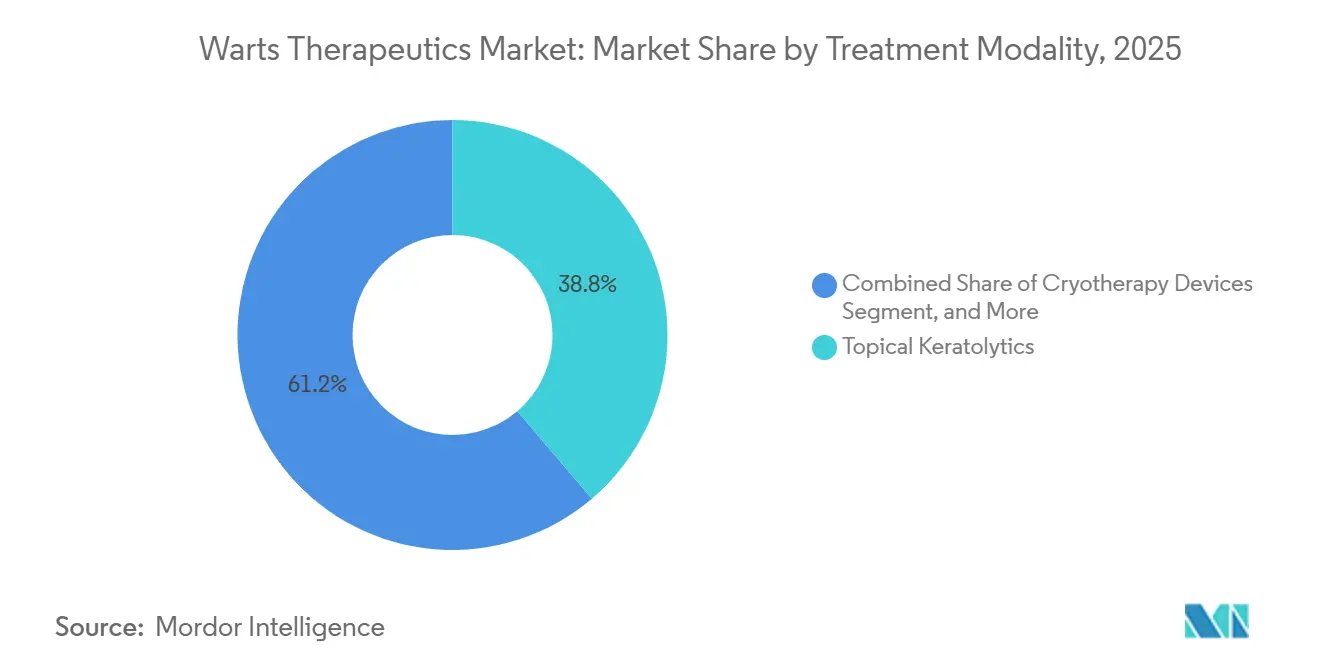

- Nach Behandlungsmodalität führten topische Keratolytika mit einem Marktanteil von 38,81 % im Markt für Warzen-Therapeutika im Jahr 2025. Hyperthermie und photodynamische Therapie hingegen werden bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen.

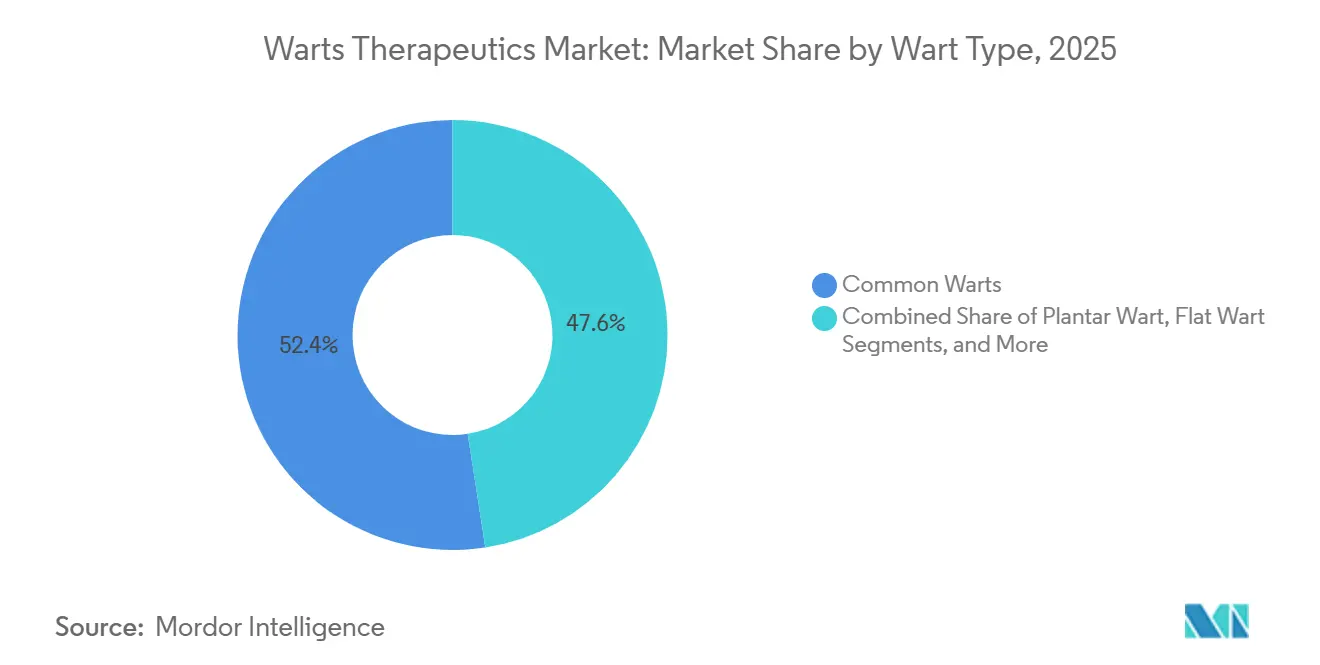

- Nach Warzentyp entfielen auf gewöhnliche Warzen im Jahr 2025 ein Anteil von 52,43 % an der Marktgröße für Warzen-Therapeutika. Das Segment „Sonstiges” wird voraussichtlich bis 2031 mit einer CAGR von 3,56 % wachsen.

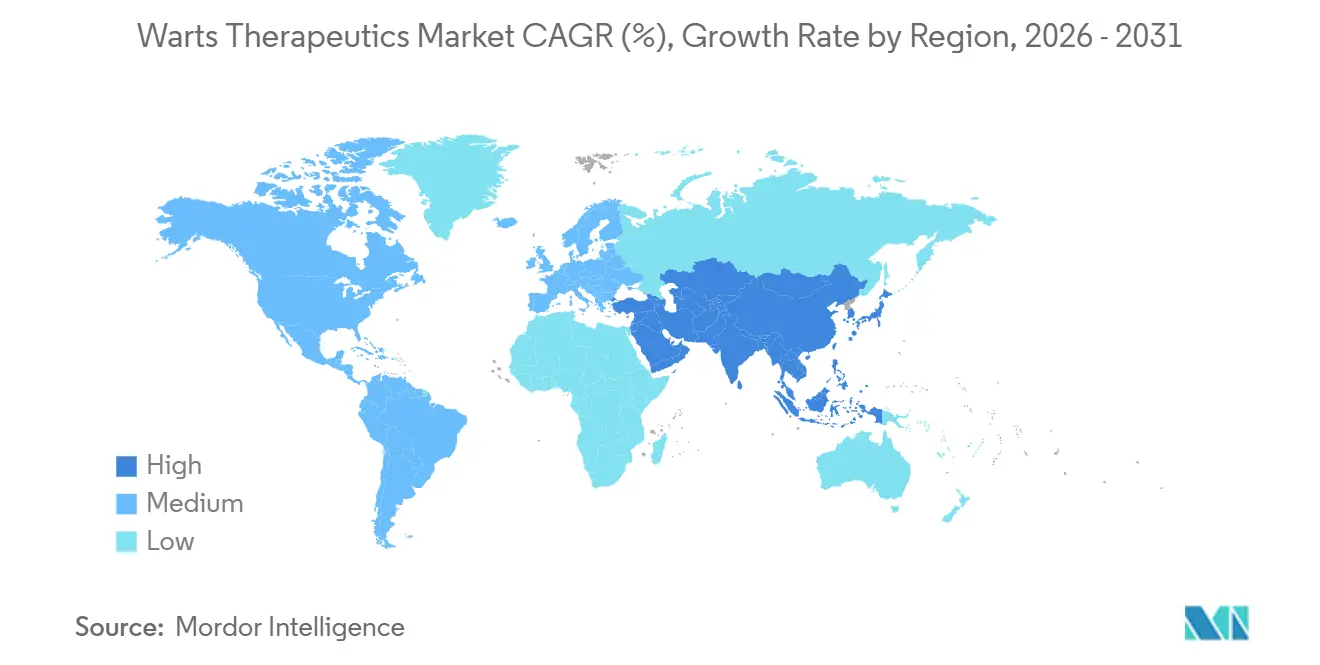

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,65 % am Markt für Warzen-Therapeutika, während der Asien-Pazifik-Raum bis 2031 mit einer CAGR von 5,44 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Warzen-Therapeutika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz |

|---|---|---|

| Zunehmende Prävalenz von HPV-Infektionen | +1.20% | Global, mit stärkeren Auswirkungen im Asien-Pazifik-Raum und in Entwicklungsregionen |

| Wachsende OTC-Verfügbarkeit von Keratolytika | +0.80% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum |

| Übernahme ambulanter Kryotherapie in der Dermatologie | +0.60% | Kernmarkt Nordamerika, Ausstrahlungseffekte auf EU und Asien-Pazifik |

| Aufkommen wärmebasierter Hyperthermie-Geräte | +0.70% | Global, frühe Einführung in entwickelten Märkten |

| Regulatorischer Rückenwind für zusammengesetzte Immuntherapie | +0.40% | Nordamerika, begrenzte Auswirkungen in der EU |

| Expansion der direkt an Verbraucher gerichteten Teledermatologie | +0.50% | Global, beschleunigt im Asien-Pazifik-Raum und in ländlichen Märkten |

| Quelle: Mordor Intelligence | ||

Zunehmende Prävalenz von HPV-Infektionen

HPV persistiert bei 21,41 % in großen chinesischen weiblichen Kohorten und übersteigt bei einigen männlichen Bevölkerungsgruppen 30 %, was die Nachfrage nach Therapeutika konstant hält. Spitzenwerte bei Personen unter 21 und über 61 Jahren schaffen altersspezifische Behandlungsbedürfnisse, die den Markt für Warzen-Therapeutika verbreitern. Kutane Beta-Typen bleiben außerhalb der aktuellen Impfstoffabdeckung, sodass Therapie statt Prävention unmittelbare klinische Lücken schließt. Die geografische Clusterbildung des Virus, insbesondere HPV52 und HPV58 im Asien-Pazifik-Raum, fördert die Entwicklung regionsspezifischer Therapieschemata. Wachsende immungeschwächte Bevölkerungsgruppen verankern die wiederkehrende Nachfrage weiter. Zusammen bilden diese epidemiologischen Muster die Grundlage für langfristiges Marktwachstum.

Wachsende OTC-Verfügbarkeit von Keratolytika

Die FDA-Monografie gemäß 21 CFR Teil 358 definiert klare Kennzeichnungsvorschriften für Salicylsäurestärken und ermöglicht so einen breiten Einzelhandelszugang.[2]U.S. Food and Drug Administration, "21 CFR 358.150 — Kennzeichnung von Warzenentfernungs-Arzneimitteln," ecfr.gov Rezeptfreie Optionen sprechen Verbraucher an, die mit langen Wartezeiten beim Dermatologen konfrontiert sind, und neue permeationsverstärkte Formulierungen erhöhen die Adhärenzraten. Marken, die Wirksamkeit auf Rezeptniveau mit Sicherheit für den Heimgebrauch verbinden, festigen ihre Führungsposition im Markt für Warzen-Therapeutika. Der Selbstfürsorge-Trend erweitert die Vertriebskanäle und stärkt die Umsatzresilienz gegenüber rein verfahrensbasierten Wettbewerbern.

Übernahme ambulanter Kryotherapie in der Dermatologie

Brymills Präzisions-Flüssigstickstoff-Applikatoren werden von 85 % der US-amerikanischen Dermatologen bevorzugt, was die Praktikertreue verdeutlicht, die aus Sicherheit und konsistenter Gefrierleistung entsteht. Die Miniaturisierung von Geräten ermöglicht bürobasierte Therapeutika für mehrere Läsionen in einem einzigen Besuch und reduziert Wiederholungstermine. Geschlossene Sondendesigns verringern das Trauma des Kollateralgewebes, verbessern den Patientenkomfort und den klinischen Arbeitsablauf. Erstattungsstrukturen begünstigen ambulante Eingriffe und helfen dem Markt für Warzen-Therapeutika, das Kryotherapievolumen aufrechtzuerhalten, auch wenn neue Modalitäten aufkommen.

Aufkommen wärmebasierter Hyperthermie-Geräte

Kontrollierte Exposition bei 44–45 °C erzeugt eine Heilungsrate von 71 % und übertrifft damit die 47 % der Kryotherapie in klinischen Direktvergleichen. Hyperthermie vermeidet Narbenbildung, fördert die Immunaktivierung und erfüllt die Compliance-Anforderungen bei Kindern. Die systemische Immunhochregulierung bedeutet, dass Kliniker Cluster behandeln können, anstatt jede Läsion einzeln zu behandeln, was die Effizienz steigert. Frühe Anwender differenzieren ihre Praxen und gewinnen Umsatz von Patienten, die zuvor weniger wirksame Optionen durchlaufen haben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rückfall- und Behandlungsversagensraten | -0.90% | Global, ausgeprägter bei immungeschwächten Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Schmerzen und Narbenbildung durch ablative Therapien | -0.60% | Global, besonders bei pädiatrischen und kosmetisch bewussten Segmenten | Mittelfristig (2–4 Jahre) |

| Lieferengpässe bei pharmazeutisch reinem Cantharidin | -0.40% | Kernmarkt Nordamerika, begrenzte globale Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle von topischen Rezepturapotheken | -0.30% | Nordamerika und EU, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rückfall- und Behandlungsversagensraten

Das Versagen der Monotherapie liegt zwischen 39–49 % und treibt Wiederbehandlungszyklen an, die das Patientenvertrauen untergraben. Rückfälle können bei der Kryotherapie bis zu 38 % erreichen, was die Gesundheitskosten erhöht und das Unbehagen verlängert.[3]Sirui Han et al., "Prävalenz, Trends und geografische Verteilung von Humanen Papillomavirus-Infektionen bei chinesischen Frauen," BMC Medicine, doi.org Immungeschwächte Personen behalten HPV-Reservoire, die konventionellen Modalitäten widerstehen, und befinden sich in dauerhafter Therapie. Diese Realitäten dämpfen die Expansion des Marktes für Warzen-Therapeutika trotz Fortschritten in der Pipeline.

Schmerzen und Narbenbildung durch ablative Therapien

Schmerzwerte über 7 auf visuellen Analogskalen für Bleomycin sowie Narbenbildung und postinflammatorische Hyperpigmentierung nach aggressivem Einfrieren schrecken Patienten ab. Läsionen im Gesicht und an den Händen erfordern kosmetische Schonung, sodass Betroffene die Behandlung häufig verzögern, bis nicht-ablative Optionen verfügbar sind. Unterschiedliche Hautfototypen weisen unterschiedliche Pigmentierungsergebnisse auf, was Forderungen nach schonenderen Therapieschemata wie der photodynamischen Therapie auslöst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsmodalität: Keratolytika bleiben dominant, während Innovationen an Boden gewinnen

Topische Keratolytika machten im Jahr 2025 38,81 % des Marktanteils für Warzen-Therapeutika aus, was die Abhängigkeit der Verbraucher von Salicylsäure und ähnlichen Wirkstoffen unterstreicht. Die Marktgröße für Warzen-Therapeutika im Bereich Keratolytika profitierte von der FDA-genehmigten Kennzeichnung, die die Lagerung im Einzelhandel vereinfacht, während intelligente Polymervehikel die Hautpenetration verbessern. Die Kryotherapie belegte den zweiten Platz, wobei ihre Nutzung durch Brymills Marktführerschaft auf Basis von Gefriergenauigkeitstechnik gestützt wird. Obwohl die Zufriedenheit mit der Kryotherapie hoch bleibt, variiert die Verträglichkeit bei den Patienten, was Raum für Alternativen lässt.

Hyperthermie und photodynamische Therapie werden bis 2031 mit einer CAGR von 4,98 % wachsen, der schnellsten unter allen Modalitäten. Überlegene Heilungsraten von 71 % ziehen Kliniken an, die nach Differenzierung suchen. Immuntherapie, wie Imiquimod, zeigt eine 50%ige Clearance bei genitalen Läsionen, kämpft jedoch mit Kostenbeschränkungen. Energiebasierte Modalitäten wie gepulster Farbstofflaser erzielen in ausgewählten Fällen eine Erfolgsrate von 95 %, sind jedoch kapitalintensiv. Aufkommende Lösungen – hochintensiver fokussierter Ultraschall und Stickstoffmonoxid-Plattformen – fallen in den Bereich „Sonstiges” und zielen auf resistente Erscheinungsformen ab, wodurch der Produkteinführungsrhythmus im Markt für Warzen-Therapeutika aufrechterhalten wird.

Nach Warzentyp: Häufige Formen treiben das Volumen, während komplexe Fälle die Spezialnachfrage ankurbeln

Gewöhnliche Warzen machten im Jahr 2025 52,43 % des Marktes für Warzen-Therapeutika aus. Jugendliche übertragen das Virus leicht durch Haut-zu-Haut-Kontakt, was für stetige OTC- und Klinikbesuche sorgt. Plantarläsionen beeinträchtigen die Mobilität und erfordern häufig Mehrwirkstoffprotokolle; Trichloressigsäure plus Silbernitrat erreicht eine Auflösungsrate von 82 % mit geringerem Rückfall als Kryotherapie allein.

Die Gruppe „Sonstiges”, die periunguale, subunguale und hartnäckige Manifestationen umfasst, wird mit einer CAGR von 3,56 % wachsen. Flache Warzen widerstehen der Standardtherapie und neigen zur Ausbreitung, aber lokale Hyperthermie liefert ermutigende Ergebnisse in schwierigen Fällen. Genitale Warzen machen nach Inzidenz einen kleineren Anteil aus, erfordern jedoch aufgrund von Privatsphäre und Komplexität höhere professionelle Honorare. Die Erkenntnis, dass Subtyp und anatomische Lokalisation das Ansprechen beeinflussen, lenkt Forschung und Entwicklung auf Präzisionsauswahlen und stärkt die Innovationspipelines im Markt für Warzen-Therapeutika.

Geografische Analyse

Nordamerika hielt im Jahr 2025 34,65 % der Marktgröße für Warzen-Therapeutika. Die Region profitiert von einer hohen Verfügbarkeit von Dermatologen, etablierten Erstattungsregelungen sowohl für Praxiseingriffe als auch für OTC-Optionen sowie starken Lieferketten für Flüssigstickstoff- und Salicylsäureprodukte. Teledermatologie überbrückt ländliche Versorgungslücken, wobei Plattformen Behandlungsabschlussraten von 95 % für bildbasierte Konsultationen melden. Eine alternde Bevölkerung mit kumulativer Sonnenexposition hält die Inzidenz auf einem erhöhten Niveau.

Der Asien-Pazifik-Raum wird bis 2031 mit einer CAGR von 5,44 % den schnellsten Fortschritt verzeichnen. Lokale Studien heben die Prävalenz von HPV52 und HPV58 hervor, insbesondere in China, was den Bedarf an anpassungsfähigen Therapeutika aufrechterhält. Nationale Gesundheitssysteme investieren in die digitale Versorgungserbringung und ermöglichen eine breite Einführung von Smartphone-Triage und Apothekenintegration. Regionale Hersteller bauen Produktionskapazitäten für Kryotherapiegeräte und topische Wirkstoffe auf, reduzieren die Importabhängigkeit und senken die Preispunkte.

Europa zeigt eine stabile Nachfrage unter harmonisierter regulatorischer Aufsicht. Etablierte Pharmabases beschleunigen die Einführung neuer Formulierungen, während strenge Qualitätsstandards das Vertrauen der Kliniker fördern. Lateinamerika, der Nahe Osten und Afrika bieten aufkommende Perspektiven: Wachsende städtische Mittelschichten suchen kosmetische Dermatologie, und mobile Kliniken sowie Telemedizin helfen, den Fachkräftemangel zu überwinden. Diese Regionen fügen dem Markt für Warzen-Therapeutika daher trotz infrastruktureller Rückstände inkrementelles Volumen hinzu.

Wettbewerbslandschaft

Die Fragmentierung bleibt hoch, da viele dermatologische Praxen unabhängig operieren, sodass kein einzelner Anbieter einen unverhältnismäßig großen Marktanteil im Bereich Warzen-Therapeutika innehat. Gerätehersteller konkurrieren auf Basis von Sicherheit und Konsistenz; Brymills führende kryochirurgische Einheiten dominieren US-amerikanische Praxen aufgrund patentierter Sprühgenauigkeit. Pharmaunternehmen teilen ihren Fokus zwischen der Ausweitung der OTC-Durchdringung und der Kanalisierung von Präzisionsprodukten durch Spezialkliniken. Verrica Pharmaceuticals sicherte sich die FDA-Zulassung für Cantharidin, festigte damit seine Führungsposition in der chemovigilen Therapie und verteidigte seine Position durch Rechtsstreitigkeiten, die nicht zugelassene Wettbewerber stoppten.

Die Technologieeinführung differenziert die Marktteilnehmer. Kliniken, die Hyperthermie-Geräte hinzugefügt haben, vermarkten höhere Heilungsraten und reduzierte Narbenbildung und ziehen Patienten an, die mit wiederholten Gefrierbehandlungen unzufrieden sind. Direkt an Verbraucher gerichtete Anbieter wie Hims & Hers bündeln Diagnose, Verschreibung und Erfüllung auf einer einzigen Plattform und setzen stationäre Anbieter unter Druck, das Patientenerlebnis zu verbessern. Hersteller diversifizieren ihre Lieferketten weg von Rohstoffquellen aus einem einzigen Land, senken das geopolitische Risiko und gewährleisten eine kontinuierliche Arzneimittelverfügbarkeit.

Strategische Allianzen beschleunigen die Entwicklung. Organons Übernahme von Dermavant fügt VTAMA zu seinem Dermatologie-Portfolio hinzu, während LEO Pharmas Partnerschaft mit ICON auf eine schnellere Studiendurchführung abzielt. Die finanzielle Restrukturierung bei Cutera setzt Ressourcen für energiebasierte Innovationen frei, und Kapitalerhöhungen halten Verricas Pipeline im Zeitplan. Die Wettbewerbsintensität bleibt daher über Modalitäten, Kanäle und Geografien hinweg lebhaft.

Marktführer im Bereich Warzen-Therapeutika

Merck & Co., Inc.

Bausch Health Companies Inc.

Verrica Pharmaceuticals Inc.

GlaxoSmithKline plc

Johnson & Johnson Consumer Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Verrica Pharmaceuticals hat einen bedeutenden Meilenstein in seiner klinischen Pipeline erreicht. Das Unternehmen hat den ersten Patienten in sein globales Phase-3-Programm zur Bewertung von YCANTH (VP-102) für die Behandlung gewöhnlicher Warzen aufgenommen.

- März 2025: LEO Pharma unterzeichnete eine strategische Partnerschaft mit ICON zur Beschleunigung klinischer Studien in der Dermatologie.

- März 2025: Organon schloss die Übernahme von Dermavant ab und fügte VTAMA-Creme seinem Dermatologie-Portfolio hinzu.

- Februar 2025: Verrica Pharmaceuticals sammelte 42 Millionen USD ein, um VP-102 in Phase-3-Studien für gewöhnliche Warzen voranzutreiben.

Globaler Berichtsumfang des Marktes für Warzen-Therapeutika

Warzen-Therapeutika bezieht sich auf die verschiedenen medizinischen und rezeptfreien Behandlungen, die darauf ausgelegt sind, Warzen zu entfernen oder zu zerstören, bei denen es sich um gutartige Hautgeschwülste handelt, die durch das Humane Papillomavirus (HPV) verursacht werden. Behandlungsziele umfassen das Abtöten des Virus, die Entfernung des Warzengewebes oder die Stimulierung des Immunsystems des Körpers zur Bekämpfung des Virus.

Der Bericht über den Markt für Warzen-Therapeutika ist nach Behandlungsmodalität, Warzentyp und Geografie segmentiert. Nach Behandlungsmodalität ist der Markt in topische Keratolytika, Kryotherapiegeräte, Immuntherapeutika, Laser- und energiebasierte Therapien, Hyperthermie- und photodynamische Therapien sowie Sonstiges segmentiert. Nach Warzentyp ist der Markt in gewöhnliche Warze, Plantarwarze, flache Warze und Sonstiges segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Topische Keratolytika |

| Kryotherapiegeräte |

| Immuntherapeutika |

| Laser- und energiebasierte Therapien |

| Hyperthermie- und photodynamische Therapien |

| Sonstiges |

| Gewöhnliche Warze |

| Plantarwarze |

| Flache Warze |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsmodalität | Topische Keratolytika | |

| Kryotherapiegeräte | ||

| Immuntherapeutika | ||

| Laser- und energiebasierte Therapien | ||

| Hyperthermie- und photodynamische Therapien | ||

| Sonstiges | ||

| Nach Warzentyp | Gewöhnliche Warze | |

| Plantarwarze | ||

| Flache Warze | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Warzen-Therapeutika im Jahr 2026?

Die Marktgröße für Warzen-Therapeutika erreichte im Jahr 2026 2,17 Milliarden USD.

Welche CAGR wird für den Markt für Warzen-Therapeutika zwischen 2026 und 2031 erwartet?

Der Markt wird voraussichtlich bis 2030 mit einer CAGR von 3,27 % wachsen.

Welche Behandlungsmodalität führt beim Umsatz?

Topische Keratolytika halten mit 38,81 % den höchsten Marktanteil unter allen Modalitäten im Markt für Warzen-Therapeutika.

Welche Technologie zeigt das schnellste Wachstum?

Wärmebasierte Hyperthermie- und photodynamische Systeme werden voraussichtlich mit einer CAGR von 4,98 % wachsen.

Welche Region expandiert am schnellsten?

Der Asien-Pazifik-Raum wird voraussichtlich eine CAGR von 5,44 % verzeichnen, das schnellste regionale Tempo.

Welcher Faktor begrenzt die Marktexpansion am stärksten?

Hohe Rückfall- und Behandlungsversagensraten von bis zu 49 % bleiben das wichtigste Hemmnis.

Seite zuletzt aktualisiert am: