Tamanho e Participação do Mercado de Imunoterapia Novel com Células T

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

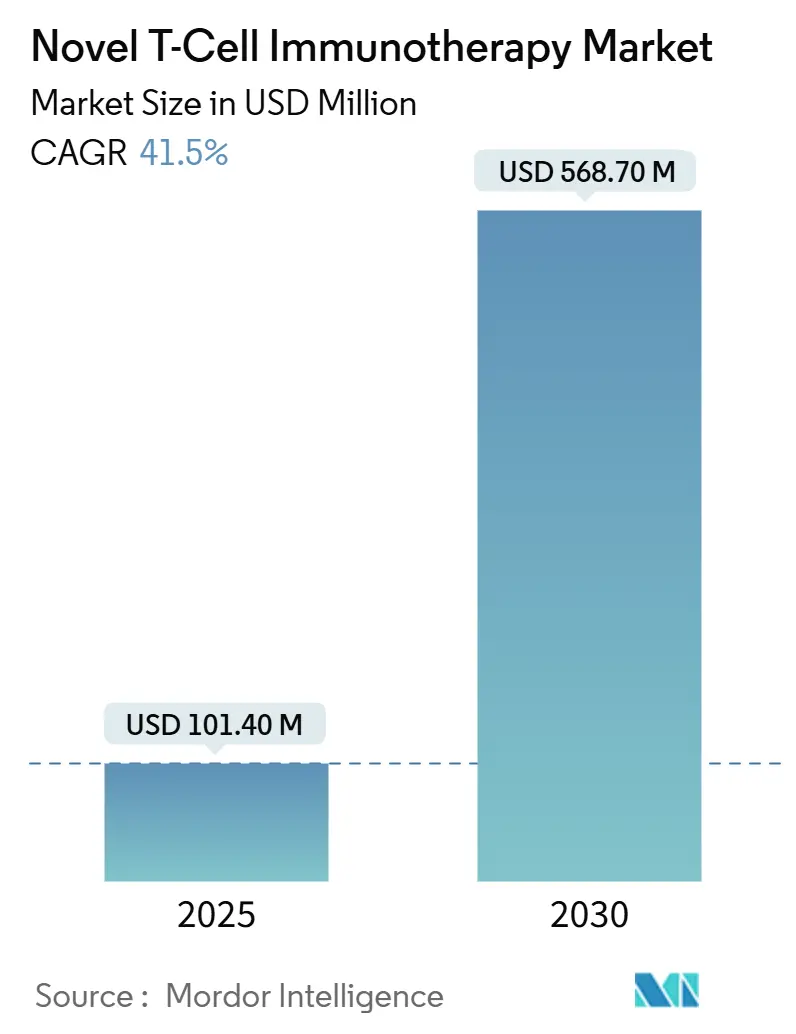

| Tamanho do Mercado (2025) | 101.40 Milhões de dólares |

| Tamanho do Mercado (2030) | 568.70 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 41.50% CAGR |

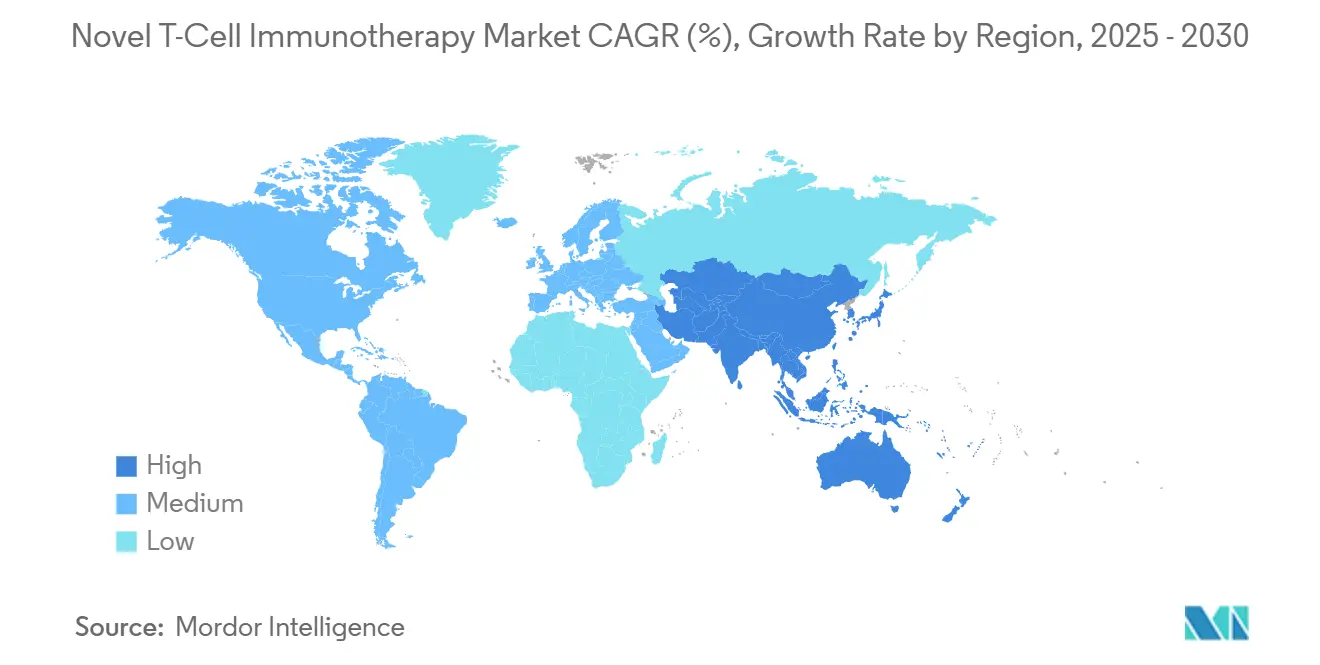

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imunoterapia Novel com Células T por Mordor Intelligence

Espera-se que o tamanho do mercado de imunoterapia novel com células T atinja USD 101,4 milhões até 2025. A previsão é de que alcance USD 568,7 milhões até 2030, refletindo uma CAGR acentuada de 41,5% que ressalta a transição do setor de regimes experimentais para tratamentos comercialmente escaláveis. Aprovações regulatórias inovadoras, aplicações clínicas em expansão em autoimunidade e tumores sólidos, e o acelerado investimento em fabricação automatizada estão remodelando a dinâmica competitiva. As plataformas CAR-T permanecem a pedra angular da receita, mas as abordagens alogênicas prontas para uso estão ganhando impulso à medida que resolvem os gargalos de capacidade associados à produção específica do paciente. A América do Norte continua a ancorar a demanda, graças a vias de reembolso favoráveis, enquanto o pipeline clínico orientado por reformas da Ásia-Pacífico oferece o crescimento regional mais rápido. A automação da fabricação está começando a comprimir custos e prazos de ciclo, posicionando as terapias celulares para uma adoção mais ampla assim que as atuais fricções de reembolso diminuam.

Principais Conclusões do Relatório

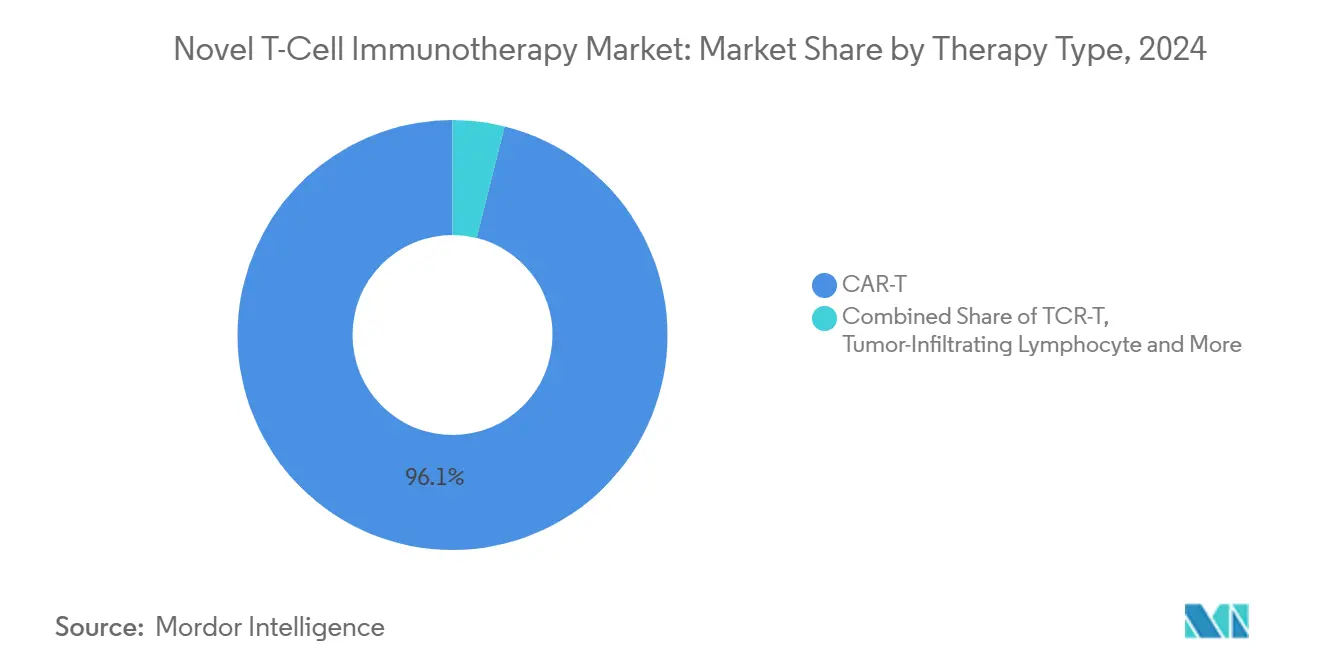

- Por tipo de terapia, o CAR-T reteve 96,1% da participação do mercado de imunoterapia novel com células T em 2024, enquanto as plataformas alogênicas estão projetadas para se expandir a uma CAGR de 41,5% até 2030.

- Por fonte celular, os produtos autólogos detinham 93,4% da participação do mercado de imunoterapia novel com células T em 2024; as contrapartes alogênicas devem liderar o crescimento com uma CAGR de 38,9% até 2030.

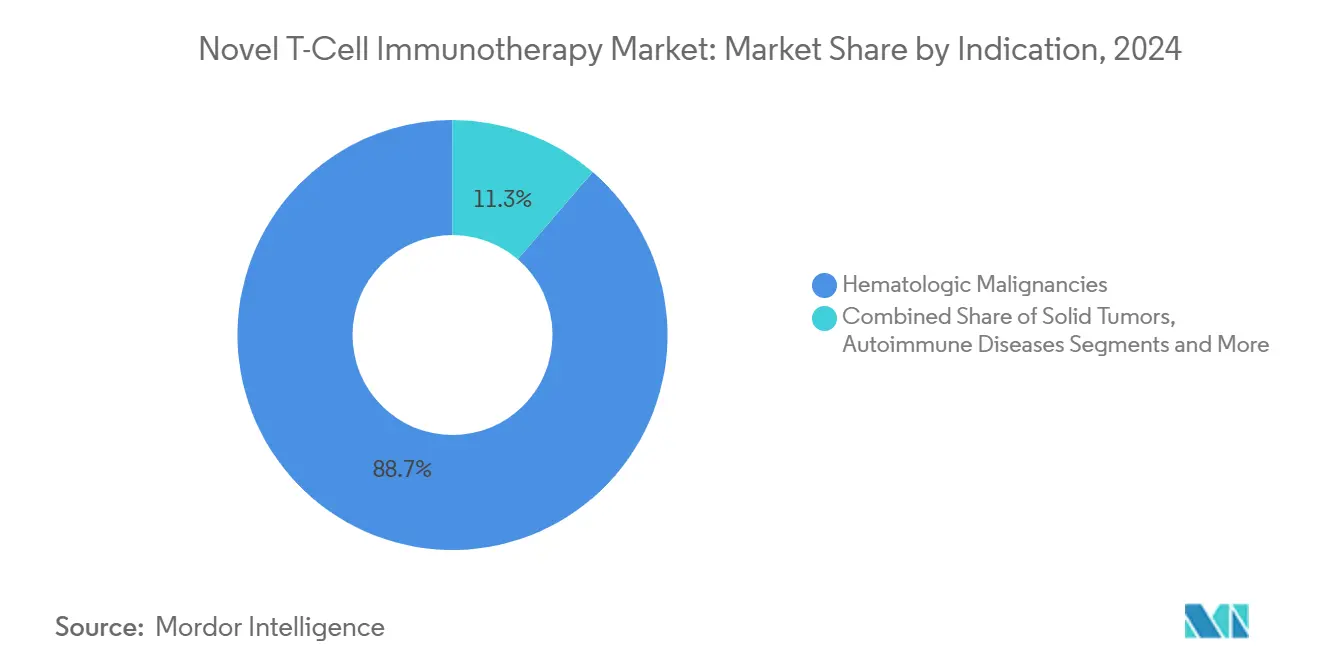

- Por indicação, as neoplasias hematológicas comandaram 88,7% da participação de receita em 2024, enquanto as aplicações autoimunes estão previstas para registrar uma CAGR de 38,7% até 2030.

- Por geografia, a América do Norte liderou o mercado de imunoterapia novel com células T com 60,2% do tamanho do mercado em 2024; a Ásia-Pacífico avança a uma CAGR de 30,5% até 2030.

Tendências e Perspectivas do Mercado Global de Imunoterapia Novel com Células T

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na CAGR Prevista | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ventos regulatórios favoráveis via aprovação acelerada e designações RMAT/PRIME | +8.2% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Rápida expansão do pipeline clínico em estágio avançado em oncologia e autoimunidade | +7.5% | Global, surto APAC | Médio prazo (2-4 anos) |

| Avanços em plataformas de edição genética e fabricação celular estão impulsionando eficácia e rendimento | +6.8% | América do Norte, UE | Médio prazo (2-4 anos) |

| Influxos de capital estratégico e parcerias globais escalando a comercialização | +5.9% | Polos globais de biotecnologia | Curto prazo (≤ 2 anos) |

| Aumento da disposição do sistema de saúde em pagar por terapias curativas de dose única | +4.7% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Expansão geográfica de centros de tratamento credenciados melhorando o acesso dos pacientes | +3.4% | APAC e mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ventos regulatórios favoráveis via aprovação acelerada e designações RMAT/PRIME

A via RMAT da FDA comprimiu os ciclos de revisão padrão para apenas oito meses, com 25 designações concedidas até março de 2025.[1]Centro de Avaliação e Pesquisa de Biológicos, "Aprovações RMAT do CBER," fda.gov As sessões de diálogo antecipado permitem que os patrocinadores refinem os endpoints dos ensaios, alinhando os pacotes clínicos com os requisitos de aprovação acelerada. As designações PRIME paralelas da EMA melhoram a harmonização entre os Estados Unidos e a Europa, reduzindo ensaios duplicados e acelerando os lançamentos multinacionais. Esses programas encurtam os períodos de queima de caixa para os desenvolvedores e reduzem o risco do capital dos investidores, o que, por sua vez, impulsiona a entrada mais precoce de modalidades novas, como as terapias derivadas de iPSC. À medida que outras agências adotam ferramentas similares de via rápida, o mercado de imunoterapia novel com células T se beneficia de ganhos sincronizados de tempo de chegada ao mercado em nível global.

Rápida expansão do pipeline clínico em estágio avançado em oncologia e autoimunidade

Mais de 85 ensaios habilitados por CRISPR estavam em recrutamento em 2025, um aumento de 340% em relação às linhas de base de 2020.[2]ScienceDirect, "Fabricação Automatizada de Terapias Celulares," sciencedirect.com Marcos em tumores sólidos — mais notavelmente a aprovação pela FDA da TCR-T modificada da Adaptimmune para sarcoma sinovial — demonstram uma amplitude terapêutica crescente. Os esforços em autoimunidade são igualmente robustos; estudos de CAR-T em fase inicial no lúpus eritematoso sistêmico relataram depleção sustentada de células B com duração de 12 meses ou mais. O aumento no volume de ensaios está atraindo organizações de fabricação por contrato para construir capacidade regional, permitindo uma logística veia a veia mais rápida. Coletivamente, um pipeline mais rico lança as bases para que o mercado de imunoterapia novel com células T alcance um conjunto mais amplo de pacientes dentro da década.

Avanços em plataformas de edição genética e fabricação celular estão impulsionando eficácia e rendimento

Plataformas de automação como o Cell Shuttle da Cellares registraram ganhos de rendimento de 760% e reduções de custo de 30% em comparação com os conjuntos manuais legados. As tecnologias de edição de base elevam ainda mais a segurança ao reduzir mutações fora do alvo, abordando preocupações regulatórias persistentes. O hardware de sistema fechado integra expansão, edição e controle de qualidade em uma única unidade, reduzindo o risco de contaminação e mantendo a consistência dos lotes. Esses avanços desbloqueiam a capacidade de satisfazer a demanda futura enquanto empurram as trajetórias de preços para baixo. Com o tempo, espera-se que a eficiência de fabricação impulsione a penetração de mercado em sistemas de saúde sensíveis a custos.

Influxos de capital estratégico e parcerias globais escalando a comercialização

O impulso de negócios em todo o setor permanece forte: a Roche adquiriu a Poseida Therapeutics por USD 1,5 bilhão em novembro de 2024, e a AstraZeneca assinou uma aliança de USD 2,2 bilhões com a Cellectis no mesmo trimestre. O capital de risco permanece ativo em automação, ilustrado pela Série B de USD 112 milhões da AvenCell liderada pela Novo Holdings. As alianças com grandes farmacêuticas agilizam a transferência de tecnologia de plataformas emergentes para ambientes de BPF, comprimindo os prazos de comercialização. As parcerias transfronteiriças facilitam o compartilhamento de conhecimento e a familiaridade regulatória, acelerando as aprovações em jurisdições recentemente receptivas. A disponibilidade de capital, consequentemente, sustenta as ambições de expansão que fundamentam o mercado de imunoterapia novel com células T.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na CAGR Prevista | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de bens ultraelevado e estruturas de reembolso de longo prazo incertas | -12.3% | Global, economias sensíveis a custos | Longo prazo (≥ 4 anos) |

| Fabricação e logística complexas e intensivas em recursos limitando a escalabilidade | -8.7% | Global, regiões com infraestrutura limitada | Médio prazo (2-4 anos) |

| Desafios de gestão de segurança incluindo tempestades de citocinas e neurotoxicidade | -6.1% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Heterogeneidade regulatória e lacunas de infraestrutura hospitalar em mercados emergentes | -4.2% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo de bens ultraelevado e estruturas de reembolso de longo prazo incertas

Os preços atuais das terapias variam de USD 300.000 a USD 600.000 por infusão, mas os episódios totais de cuidado ultrapassam USD 1 milhão quando internações hospitalares e gestão de eventos adversos são incluídos.[3]BioProcess International, "Os Quatro Graus de Automação," bioprocessintl.com A mão de obra representa metade dos custos de fabricação, tornando os benefícios de escala difíceis de alcançar para lotes autólogos de pequeno volume. Os sistemas automatizados podem reduzir custos, mas exigem capital inicial que as biotecnologias menores frequentemente têm dificuldade em financiar. Os obstáculos de pagamento são significativos; os programas Medicaid dos EUA ainda negociam o reembolso estado por estado, prolongando os ciclos de conversão de caixa para os fabricantes. As fricções fiscais persistentes moderam as taxas de adoção, limitando o potencial de curto prazo do mercado de imunoterapia novel com células T.

Fabricação e logística complexas e intensivas em recursos estão limitando a escalabilidade

A produção autóloga envolve um fluxo de trabalho de 35 etapas com múltiplas manipulações abertas, o que gera risco de falha de lote e estende os prazos veia a veia para quatro semanas. O transporte em cadeia de frio de material de leucaférese criopreservado requer armazenamento a –150 °C, uma restrição logística em economias emergentes. A variabilidade regional nas regulamentações de BPF complica a otimização da rede, forçando as empresas a manter capacidade redundante, aumentando assim os custos. Essas ineficiências estruturais suprimem o rendimento e inflacionam os custos por paciente. A menos que a automação e a harmonização regulatória avancem rapidamente, os desafios de escalabilidade limitarão o alcance global do mercado de imunoterapia novel com células T.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: A Dominância do CAR-T Impulsiona a Evolução do Mercado

As plataformas CAR-T geraram 96,1% da receita dentro do mercado de imunoterapia novel com células T em 2024, refletindo sua experiência clínica, infraestrutura comercial e códigos de reembolso favoráveis. Sete produtos CAR-T aprovados pela FDA agora abrangem múltiplas neoplasias de células B, e dados de longo prazo mostram taxas de sobrevivência de quatro anos acima de 70% em algumas coortes de pacientes. No entanto, os pipelines de CAR-T alogênico estão a caminho de uma CAGR de 41,5% até 2030, auxiliados por salvaguardas de edição genética que minimizam complicações hospedeiro-versus-enxerto. Os desenvolvedores aproveitam células de doadores universais para eliminar os tempos de espera de fabricação, uma vantagem crítica para pacientes com doenças agudas.

O progresso contínuo nas terapias com linfócitos infiltrantes de tumor, validado pela resposta objetiva de 31,5% do lifileucel no melanoma metastático, amplia o mix de modalidades. O sucesso do TCR-T no sarcoma sinovial destaca o potencial em tumores sólidos, enquanto os produtos de células exterminadoras naturais oferecem citotoxicidade inata com uma vantagem de segurança. Regimes combinados que associam terapias celulares com inibidores de checkpoint estão sendo investigados para superar microambientes tumorais imunossupressores. À medida que a diversidade de modalidades cresce, o mercado de imunoterapia novel com células T atrai investidores que buscam portfólios que equilibrem a exposição tanto a indicações hematológicas quanto a tumores sólidos.

Por Fonte Celular: A Liderança Autóloga Enfrenta o Desafio Alogênico

As terapias autólogas representaram 93,4% da participação do mercado de imunoterapia novel com células T em 2024, beneficiando-se do reconhecimento personalizado de antígenos e de vias regulatórias historicamente mais tranquilas. Os produtos específicos do paciente minimizam o risco de enxerto-versus-hospedeiro e demonstram perfis robustos de enxertia em indicações hematológicas. No entanto, os ciclos veia a veia se estendem além de 20 dias, e as taxas de falha de fabricação de até 5% criam ciclos custosos de refabricação.

Os candidatos alogênicos estão projetados para se expandir a uma CAGR de 38,9%, prometendo dosagem imediata sob demanda e produção centralizada que desbloqueiam economias de escala. A linha de CAR-T derivada de iPSC da Fate Therapeutics obteve o status RMAT para lúpus eritematoso sistêmico, ressaltando a confiança regulatória nas plataformas de doadores universais. Os estoques centralizados simplificam a distribuição global, e a fabricação em massa reduz o desperdício de matéria-prima. Se os ensaios em andamento confirmarem persistência e segurança, o fornecimento alogênico poderá capturar uma parcela significativa do mercado de imunoterapia novel com células T ao longo do horizonte de previsão.

Por Indicação: A Base Hematológica se Expande para Novos Territórios

As neoplasias hematológicas representaram 88,7% da receita em 2024, um testemunho da eficácia das terapias CAR-T em linfomas de células B e mieloma múltiplo. Agentes direcionados ao BCMA, como Abecma e Carvykti, registraram crescimento de vendas de três dígitos, reforçando a confiança nos alvos antigênicos de próxima geração. A durabilidade da resposta sustenta a disposição dos pagadores em financiar altos custos iniciais, solidificando os cânceres do sangue como o motor de caixa do mercado de imunoterapia novel com células T.

As doenças autoimunes, no entanto, devem impulsionar o crescimento com uma CAGR de 38,7% até 2030, à medida que dados de fase inicial revelam remissão prolongada após a depleção de células B. O KYV-101 da Kyverna está a caminho de ensaios pivotais em esclerose múltipla, e os primeiros resultados em lúpus eritematoso sistêmico relatam 70% de sobrevivência sem surtos aos seis meses. O impulso em tumores sólidos se constrói em torno dos alvos MAGE-A4, NY-ESO-1 e PRAME usando formatos TCR-T ou CAR-T alogênico. À medida que as indicações se diversificam, o risco de receita se dispersa, acelerando a curva de adoção global do mercado de imunoterapia novel com células T.

Análise Geográfica

A América do Norte comandou 60,2% do tamanho do mercado de imunoterapia novel com células T em 2024, graças a estruturas robustas de reembolso, 311 centros de tratamento credenciados e à liderança da FDA em vias aceleradas. O aumento de 6,4% na taxa base do Medicare para o ano fiscal de 2025, chegando a USD 274.413 por caso de CAR-T, melhora as margens hospitalares, impulsionando a adoção pelos prestadores. Os fabricantes continuam a expandir a capacidade; a Gilead planeja quadruplicar a produção até 2026, e a Novartis opera sete plantas multicontinentais que protegem a resiliência do fornecimento. Apesar dessas forças, persistem lacunas de acesso para pacientes rurais e de minorias, impulsionando investimentos em triagem por telemedicina e programas de viagem subsidiados.

A Ásia-Pacífico é o território de crescimento mais rápido, avançando a uma CAGR de 30,5% com base no processo simplificado de Novo Medicamento Investigacional da China e no estímulo de JPY 110 bilhões (USD 740 milhões) em medicina regenerativa do Japão. A região abriga 48% dos ensaios globais de terapia celular, oferecendo aos patrocinadores recrutamento rápido e diversidade genética. A Lei de Medicina Regenerativa da Coreia do Sul de fevereiro de 2025 agora fornece um canal de aprovação harmonizado, atraindo empresas multinacionais para estabelecer plantas de BPF próximas a Seul. A localização da cadeia de suprimentos reduz tarifas de importação e riscos de envio, permitindo reduções de preço que ampliam os conjuntos de pacientes endereçáveis. No entanto, regras de reembolso heterogêneas permanecem um obstáculo nos mercados da Ásia-Pacífico.

A Europa oferece crescimento estável ancorado pelas designações PRIME da EMA e um ecossistema de fabricação maduro que abrange Alemanha, Reino Unido e França. As redes de ensaios clínicos transfronteiriços se beneficiam de protocolos harmonizados, permitindo que os patrocinadores ativem estudos em múltiplos locais em menos de seis meses. A divergência regulatória pós-Brexit adiciona complexidade, mas os acordos de reconhecimento mútuo mitigam os atrasos para a maioria das terapias. As nações da Europa Oriental estão investindo em centros de infusão de CAR-T para conter o turismo médico de saída.

O Oriente Médio & África e a América do Sul ficam atrás com infraestrutura limitada, embora a ANVISA do Brasil tenha emitido diretrizes modeladas nos padrões da EMA. Os países do CCG estão financiando centros emblemáticos para reter casos locais de oncologia. Os altos custos de equipamentos e a escassez de mão de obra qualificada moderam a adoção imediata, mas as mudanças demográficas de longo prazo posicionam essas regiões como contribuintes emergentes para o mercado de imunoterapia novel com células T.

Cenário Competitivo

O mercado exibe concentração moderada: Novartis, Kite Pharma da Gilead e Bristol Myers Squibb aproveitam as aprovações pioneiras de CAR-T e as pegadas globais de fabricação para dominar a receita. A Novartis reportou USD 50,3 bilhões em vendas totais em 2024, com o crescimento de dois dígitos do Kymriah ressaltando a demanda duradoura. O portfólio de terapia celular da Bristol Myers Squibb gerou USD 6,4 bilhões, um aumento de 21% em relação ao ano anterior, refletindo a rápida penetração do Abecma no mieloma múltiplo.

As corridas de redução de custos moldam as estratégias competitivas. A plataforma IRO de sistema fechado da Ori Biotech alcançou 69% de eficiência de transdução, superando os processos abertos legados e reduzindo as necessidades de mão de obra por dose em 30%. O Cell Shuttle da Cellares, oferecendo nove biorreatores paralelos, promete ganhos de rendimento de 760% — tecnologia que poderia reclassificar os fabricantes com base em economias operacionais. Os titulares estão forjando parcerias com especialistas em automação para proteger sua participação; o acordo de 2024 da Kite Pharma com a Shoreline Biosciences incorpora capacidade de células NK prontas para uso no pipeline da Kite.

Inovadores alogênicos, notavelmente Allogene Therapeutics e Fate Therapeutics, ameaçam a titularidade autóloga com estoques de doadores universais visando um tempo de tratamento mais rápido. Vitórias regulatórias como o status RMAT para FT819 validam a estratégia e atraem influxos de capital. Enquanto isso, players de nicho estão registrando patentes em torno de edições CRISPR multiplex e novos cassetes de citocinas para diferenciar perfis de persistência. À medida que a tecnologia prolifera, o mercado de imunoterapia novel com células T gravita em direção à competição centrada em plataformas, onde a agilidade de fabricação e a expansão de alvos superam a mera escala da força de vendas.

Líderes do Setor de Imunoterapia Novel com Células T

Novartis AG

Gilead Sciences

Bristol Myers Squibb

Johnson & Johnson

Allogene Therapeutics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Capricor Therapeutics recebeu uma Revisão Prioritária da FDA dos EUA para o deramiocel para cardiomiopatia da distrofia muscular de Duchenne, posicionando a terapia para uma potencial aprovação pioneira na classe.

- Março de 2025: A FDA dos EUA aprovou o ENCELTO, uma terapia gênica-celular ocular alogênica encapsulada para telangiectasia macular idiopática tipo 2, ampliando as modalidades de terapia celular além da oncologia.

- Novembro de 2024: A FDA dos EUA aprovou o Aucatzyl, a oitava terapia CAR-T, para leucemia linfoblástica aguda de precursores de células B recidivada ou refratária.

Escopo do Relatório Global do Mercado de Imunoterapia Novel com Células T

De acordo com o escopo do relatório, a imunoterapia novel com células T refere-se a abordagens inovadoras e emergentes que utilizam células T, um tipo de célula imune, para tratar doenças como o câncer. Essas terapias envolvem a modificação, o aprimoramento ou o aproveitamento das células T para melhor reconhecer e atacar as células doentes.

O mercado de imunoterapia novel com células T é segmentado em várias categorias, incluindo tipo de terapia, que compreende CAR-T, TCR-T, linfócito infiltrante de tumor (TIL), engajador de células T/BiTE e outras modalidades novas; fonte celular, dividida em autóloga e alogênica; e indicação, que inclui neoplasias hematológicas, tumores sólidos, doenças autoimunes, infecções virais e outras indicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América do Sul. As previsões de mercado são fornecidas em termos de valor (USD).

| CAR-T |

| TCR-T |

| Linfócito Infiltrante de Tumor (TIL) |

| Engajador de Células T/BiTE |

| Outras Modalidades Novas |

| Autóloga |

| Alogênica |

| Neoplasias Hematológicas |

| Tumores Sólidos |

| Doenças Autoimunes |

| Infecções Virais |

| Outras Indicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | CAR-T | |

| TCR-T | ||

| Linfócito Infiltrante de Tumor (TIL) | ||

| Engajador de Células T/BiTE | ||

| Outras Modalidades Novas | ||

| Por Fonte Celular | Autóloga | |

| Alogênica | ||

| Por Indicação | Neoplasias Hematológicas | |

| Tumores Sólidos | ||

| Doenças Autoimunes | ||

| Infecções Virais | ||

| Outras Indicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de imunoterapia novel com células T em 2025?

O tamanho do mercado de imunoterapia novel com células T é de USD 101,4 milhões em 2025 e está projetado para atingir USD 568,7 milhões até 2030 a uma CAGR de 41,5%.

Qual tipo de terapia domina atualmente as vendas?

O CAR-T comanda 96,1% da receita global, tornando-o de longe a modalidade predominante.

Qual é o segmento de crescimento mais rápido por fonte celular?

As plataformas alogênicas estão previstas para crescer a uma CAGR de 38,9% até 2030 devido à sua conveniência de disponibilidade imediata.

Qual região está se expandindo mais rapidamente?

Espera-se que a Ásia-Pacífico cresça a uma CAGR de 30,5%, impulsionada por reformas regulatórias e atividade expandida de ensaios clínicos.

Qual é o principal fator que restringe uma adoção mais ampla?

O custo de bens ultraelevado e os modelos de reembolso ainda em evolução reduzem a acessibilidade, especialmente em mercados sensíveis a preços.

Página atualizada pela última vez em: