新規T細胞免疫療法市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

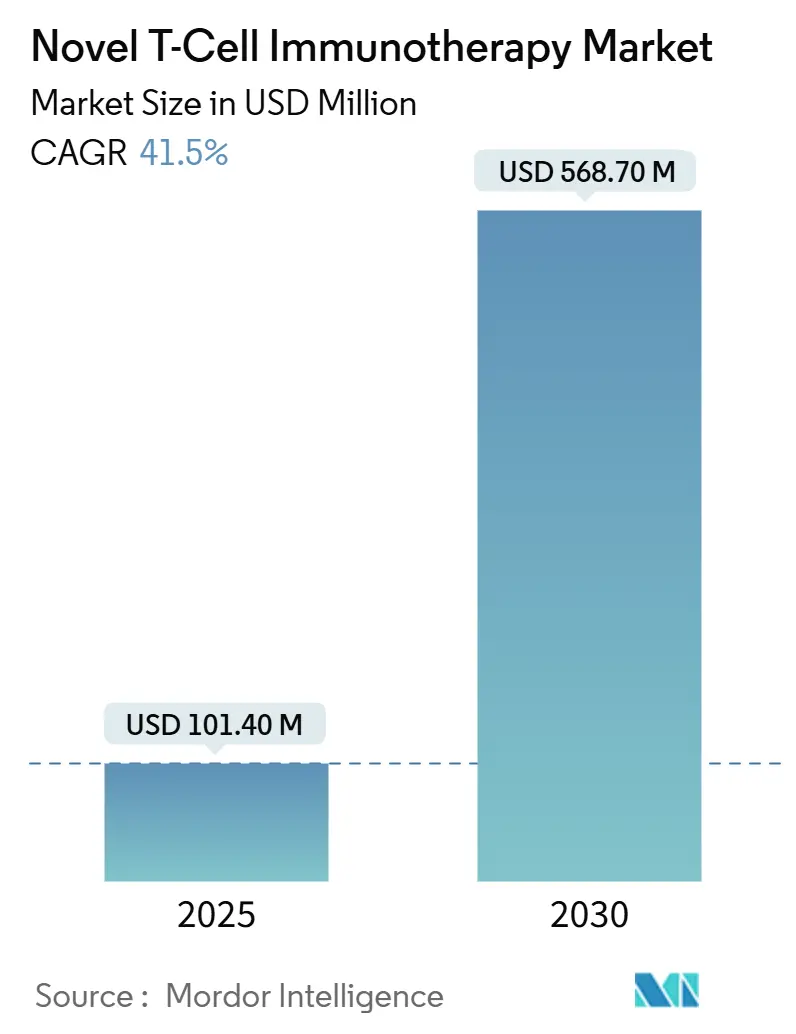

| 市場規模 (2025) | 101.40 百万米ドル |

| 市場規模 (2030) | 568.70 百万米ドル |

| 成長率 (2025 - 2030) | 41.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる新規T細胞免疫療法市場分析

新規T細胞免疫療法の市場規模は2025年までに1億140万米ドルに達する見込みです。2030年までに5億6,870万米ドルに達すると予測されており、41.5%という急峻なCAGRは、このセクターが実験的レジメンから商業的にスケーラブルな治療法へと移行していることを示しています。画期的な規制承認、自己免疫疾患や固形腫瘍における臨床応用の拡大、および自動化製造への投資加速が競争力学を再形成しています。CAR-Tプラットフォームは依然として収益の中核を担っていますが、患者固有の製造に伴う能力のボトルネックを解消する同種・既製品アプローチが勢いを増しています。北米は有利な償還経路のおかげで需要の中心であり続けており、アジア太平洋地域の改革主導型臨床パイプラインは最も速い地域成長をもたらしています。製造自動化はコストとサイクルタイムの圧縮を始めており、現在の償還上の摩擦が緩和されれば、細胞療法はより広範な普及に向けて位置づけられています。

主要レポートのポイント

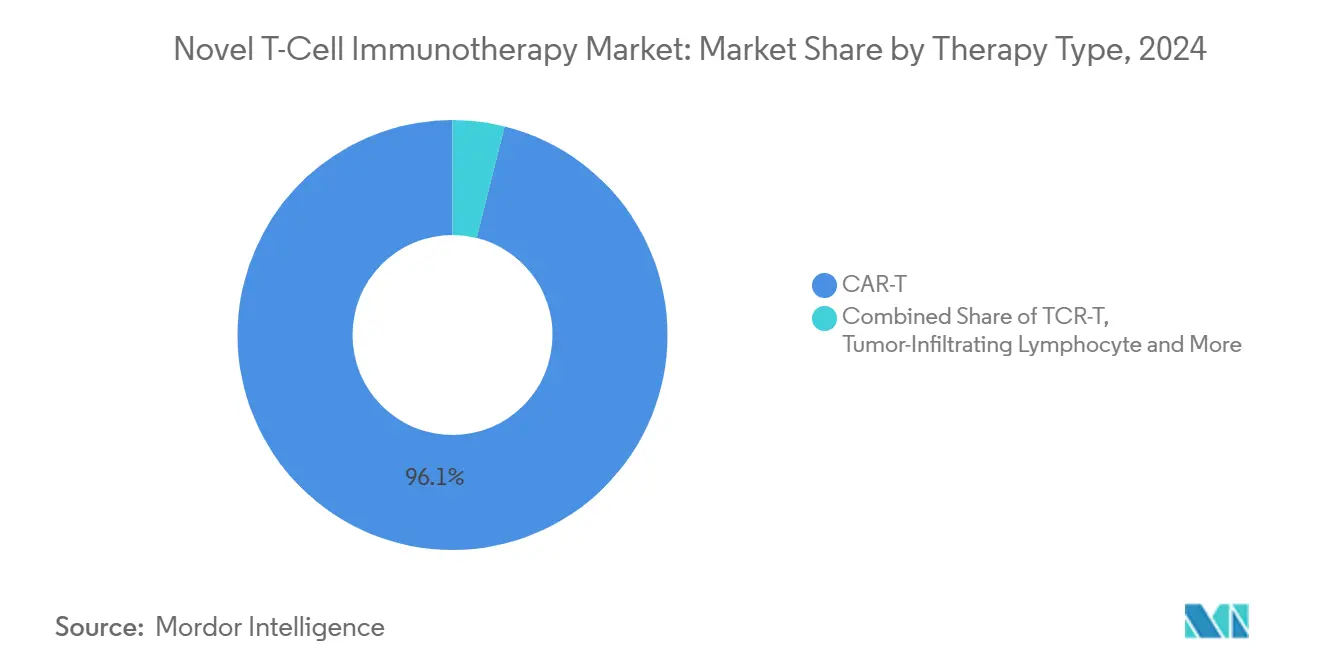

- 療法タイプ別では、CAR-Tが2024年の新規T細胞免疫療法市場シェアの96.1%を占め、一方で同種プラットフォームは2030年までに41.5%のCAGRで拡大すると予測されています。

- 細胞ソース別では、自家製品が2024年の新規T細胞免疫療法市場シェアの93.4%を占め、同種製品は2030年まで38.9%のCAGRで成長を牽引すると予想されています。

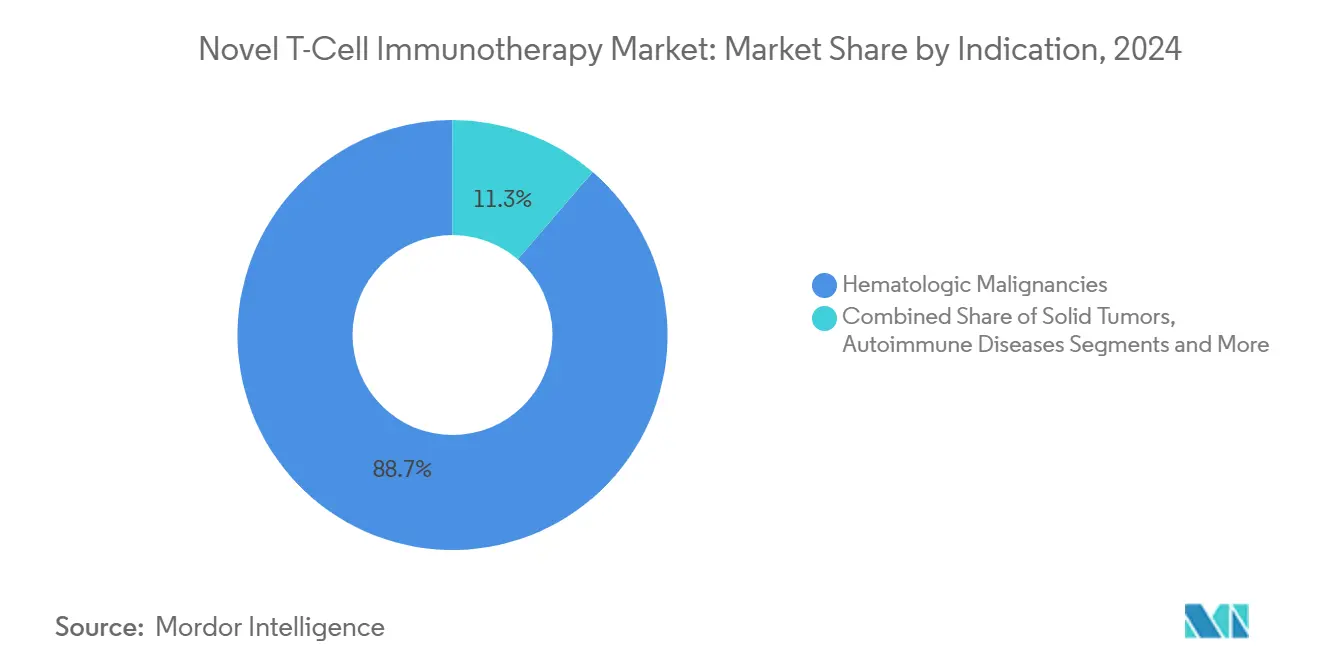

- 適応症別では、血液悪性腫瘍が2024年に88.7%の収益シェアを占め、自己免疫疾患の応用は2030年まで38.7%のCAGRを記録すると予測されています。

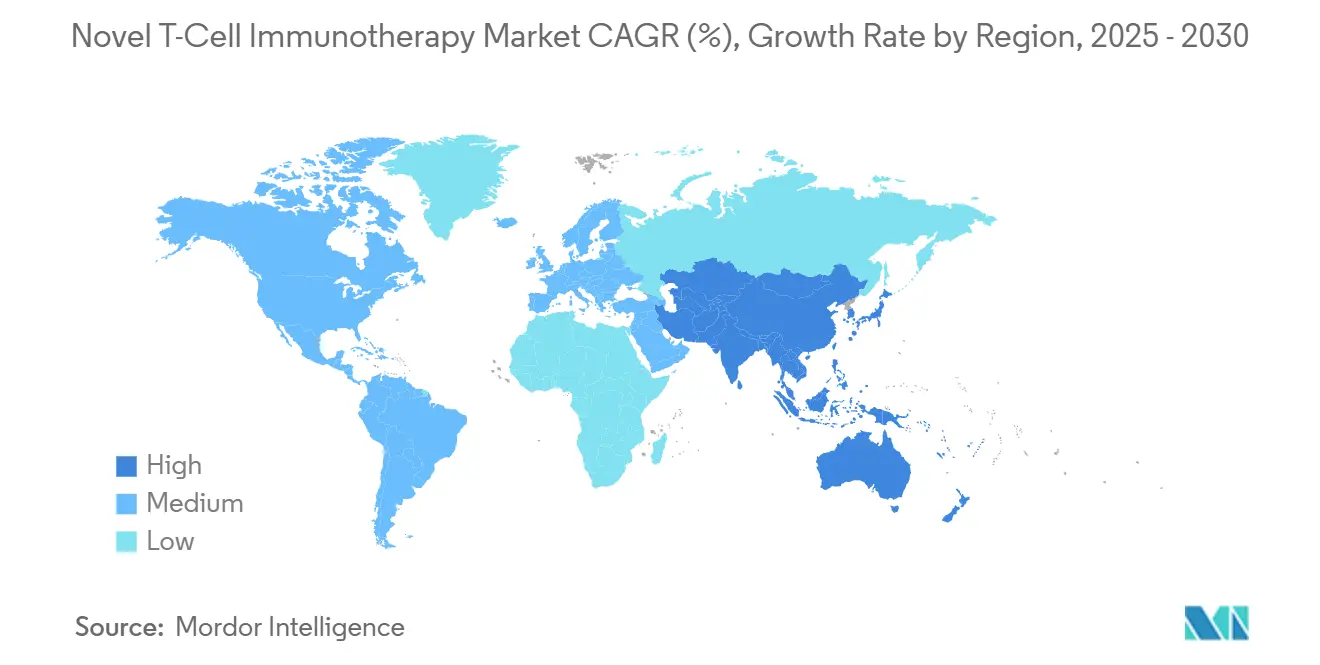

- 地域別では、北米が2024年に市場規模の60.2%を占めて新規T細胞免疫療法市場をリードし、アジア太平洋地域は2030年まで30.5%のCAGRで前進しています。

世界の新規T細胞免疫療法市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) 予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加速承認およびRMAT/PRIME指定による 規制上の追い風 | +8.2% | 北米、EU | 短期(2年以内) |

| 腫瘍学および自己免疫疾患にわたる後期 臨床パイプラインの急速な拡大 | +7.5% | グローバル、APACの急増 | 中期(2~4年) |

| 遺伝子編集および細胞製造プラットフォームの ブレークスルーが有効性と収率を向上 | +6.8% | 北米、EU | 中期(2~4年) |

| 商業化を拡大する戦略的資本流入と グローバルパートナーシップ | +5.9% | グローバルバイオテクハブ | 短期(2年以内) |

| 治癒的一回限りの療法に対する医療 システムの支払い意欲の向上 | +4.7% | 北米、EU | 長期(4年以上) |

| 認定治療センターの地理的拡大による 患者アクセスの改善 | +3.4% | APACおよび新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加速承認およびRMAT/PRIME指定による規制上の追い風

FDAのRMATパスウェイは標準的な審査サイクルを最短8か月に短縮し、2025年3月時点で25件の指定が付与されています。[1]生物製剤評価研究センター、「CBERのRMAT承認」、fda.gov早期対話セッションにより、スポンサーは試験エンドポイントを精緻化し、臨床パッケージを迅速承認要件に合わせることができます。並行するEMAのPRIME指定は米国と欧州間の調和を改善し、重複する試験を削減して多国籍ローンチを加速します。これらのプログラムは開発者のキャッシュバーン期間を短縮し、投資家資本のリスクを低減することで、iPSC由来療法などの新規モダリティのより早期の参入を促進します。他の規制機関が同様のファストトラックツールを採用するにつれ、新規T細胞免疫療法市場は同期されたグローバルな市場投入時間の短縮から恩恵を受けます。

腫瘍学および自己免疫疾患にわたる後期臨床パイプラインの急速な拡大

2025年には85件以上のCRISPR対応試験が登録されており、2020年のベースラインから340%増加しています。[2]ScienceDirect、「細胞療法の自動化製造」、sciencedirect.com固形腫瘍のマイルストーン—最も注目すべきは滑膜肉腫に対するAdaptimmuneの遺伝子操作TCR-TのFDA承認—は治療の幅の拡大を示しています。自己免疫疾患への取り組みも同様に堅調であり、全身性エリテマトーデスにおける早期フェーズのCAR-T研究では12か月以上持続するB細胞枯渇が報告されています。試験件数の急増は、地域的な能力を構築するために受託製造機関を引き付け、より迅速な静脈から静脈へのロジスティクスを可能にしています。総じて、より豊富なパイプラインは、新規T細胞免疫療法市場が10年以内により広い患者層に到達するための基盤を築いています。

遺伝子編集および細胞製造プラットフォームのブレークスルーが有効性と収率を向上

CellaresのCell Shuttleなどの自動化プラットフォームは、従来の手動スイートと比較して760%のスループット向上と30%のコスト削減を記録しています。塩基編集技術はオフターゲット変異を抑制することで安全性をさらに高め、持続的な規制上の懸念に対処しています。閉鎖系ハードウェアは拡張、編集、品質管理を単一ユニットに統合し、汚染リスクを低減してバッチの一貫性を維持します。これらの進歩は将来の需要を満たす能力を解放しながら、価格軌跡を下方に押し下げます。長期的には、製造効率がコスト重視の医療システムへの市場浸透を促進すると期待されています。

商業化を拡大する戦略的資本流入とグローバルパートナーシップ

業界全体のディールの勢いは依然として強く、RocheはPoseida Therapeuticsを2024年11月に15億米ドルで買収し、AstraZenecaは同四半期にCellectisと22億米ドルの提携を締結しました。ベンチャーキャピタルはNovo Holdingsが主導するAvenCellの1億1,200万米ドルのシリーズBに示されるように、自動化において依然として活発です。大手製薬会社のアライアンスは新興プラットフォームのGMP環境へのテクノロジー移転を加速し、商業化タイムラインを圧縮します。国境を越えたパートナーシップは知識共有と規制への精通を促進し、新たに受容的な管轄区域での承認を加速します。資本の利用可能性は結果として、新規T細胞免疫療法市場を支える規模拡大の野心を持続させます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) 予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 超高い製造コストと 不確実な長期償還フレームワーク | -12.3% | グローバル、コスト重視の 経済圏 | 長期(4年以上) |

| スケーラビリティを制限する複雑で リソース集約型の製造とロジスティクス | -8.7% | グローバル、インフラ制約の ある地域 | 中期(2~4年) |

| サイトカインストームおよび神経毒性を含む 安全管理上の課題 | -6.1% | 北米、EU | 短期(2年以内) |

| 新興市場における規制の異質性と 病院インフラのギャップ | -4.2% | APAC、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超高い製造コストと不確実な長期償還フレームワーク

現在の療法価格は1回の注入あたり30万米ドルから60万米ドルに及びますが、入院費と有害事象管理を含めると総ケアエピソードは100万米ドルを超えます。[3]BioProcess International、「自動化の4つの段階」、bioprocessintl.com 労働力は製造コストの半分を占めており、小ロットの自家製造ではスケールメリットが得にくい状況です。自動化システムはコストを削減できますが、小規模バイオテク企業が資金調達に苦労することが多い初期資本を必要とします。支払いの障壁は大きく、米国のメディケイドプログラムは依然として州ごとに償還を交渉しており、製造業者のキャッシュコンバージョンサイクルを長引かせています。持続する財政上の摩擦は採用率を抑制し、新規T細胞免疫療法市場の近期的な上昇余地を制限しています。

複雑でリソース集約型の製造とロジスティクスがスケーラビリティを制限

自家製造は複数のオープン操作を伴う35ステップのワークフローを必要とし、バッチ失敗リスクを招き、静脈から静脈へのタイムラインを4週間に延長します。凍結保存された白血球アフェレーシス材料の低温輸送には-150℃の保管が必要であり、新興経済圏ではロジスティクス上の制約となっています。GMP規制の地域的な差異はネットワーク最適化を複雑にし、企業に冗長な能力の維持を強いることでコストを増加させます。これらの構造的非効率性はスループットを抑制し、患者一人当たりのコストを膨らませます。自動化と規制の調和が急速に進まない限り、スケーラビリティの課題は新規T細胞免疫療法市場のグローバルなリーチを制限するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

療法タイプ別:CAR-Tの優位性が市場の進化を牽引

CAR-Tプラットフォームは2024年の新規T細胞免疫療法市場において収益の96.1%を生み出しており、その臨床経験、商業インフラ、および有利な償還コードを反映しています。現在7つのFDA承認CAR-T製品が複数のB細胞悪性腫瘍にわたっており、長期データでは一部の患者コホートで4年生存率が70%を超えることが示されています。しかし、同種CAR-Tパイプラインは2030年まで41.5%のCAGRで進む軌道にあり、宿主対移植片合併症を最小化する遺伝子編集の安全策に支援されています。開発者はユニバーサルドナー細胞を活用して製造待機時間を排除しており、急性疾患を抱える患者にとって重要な優位性となっています。

転移性黒色腫においてlifileucelが31.5%の客観的奏効率を示したことで検証された腫瘍浸潤リンパ球療法の継続的な進歩は、モダリティの多様性を広げています。滑膜肉腫におけるTCR-Tの成功は固形腫瘍の可能性を示し、ナチュラルキラー細胞製品は安全性の優位性を持つ自然細胞傷害性を提供します。免疫抑制性腫瘍微小環境を克服するために、細胞療法とチェックポイント阻害剤を組み合わせた併用レジメンが研究されています。モダリティの多様性が増すにつれ、新規T細胞免疫療法市場は血液系と固形腫瘍の両適応症へのエクスポージャーのバランスを取るポートフォリオを求める投資家を引き付けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

細胞ソース別:自家療法のリーダーシップが同種療法の挑戦に直面

自家療法は2024年の新規T細胞免疫療法市場シェアの93.4%を占め、個別化された抗原認識と歴史的に円滑な規制経路から恩恵を受けています。患者固有の製品は移植片対宿主リスクを最小化し、血液系適応症にわたって堅固な生着プロファイルを示します。しかし、静脈から静脈へのサイクルは20日を超えて延長し、最大5%の製造失敗率がコストのかかる再製造ループを生み出しています。

同種候補は38.9%のCAGRで拡大すると予測されており、即時のオンデマンド投与と規模の経済を解放する集中生産を約束しています。Fate TherapeuticsのiPSC由来CAR-T製品ラインは全身性エリテマトーデスに対してRMAT指定を取得し、ユニバーサルドナープラットフォームへの規制上の信頼を強調しています。集中在庫はグローバル流通を合理化し、バルク製造は原材料廃棄を削減します。進行中の試験が持続性と安全性を確認すれば、同種供給は予測期間にわたって新規T細胞免疫療法市場のかなりのシェアを獲得する可能性があります。

適応症別:血液系の基盤が新たな領域へと拡大

血液悪性腫瘍は2024年に収益の88.7%を占め、B細胞リンパ腫および多発性骨髄腫におけるCAR-T療法の有効性を証明しています。AbecmaやCarvyktiなどのBCMA標的薬は三桁の売上成長を記録し、次世代抗原ターゲットへの信頼を強化しています。奏効の持続性は支払者が高い初期コストを負担する意欲を支持し、血液がんを新規T細胞免疫療法市場の収益エンジンとして固めています。

しかし、自己免疫疾患はB細胞枯渇後の長期寛解を明らかにする早期フェーズデータにより、2030年まで38.7%のCAGRで成長を牽引すると予想されています。KyvernaのKYV-101は多発性硬化症における枢要試験に向けて進んでおり、全身性エリテマトーデスの早期読み出しでは6か月時点で70%の再燃なし生存が報告されています。固形腫瘍の勢いはTCR-Tまたは同種CAR-T形式を使用したMAGE-A4、NY-ESO-1、PRAMEターゲットを中心に構築されています。適応症が多様化するにつれ、収益リスクが分散し、新規T細胞免疫療法市場のグローバルな採用曲線が加速します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年の新規T細胞免疫療法市場規模の60.2%を占め、堅固な償還フレームワーク、311の認定治療センター、および加速経路におけるFDAのリーダーシップのおかげです。メディケアの2025会計年度のCAR-Tケース1件あたり27万4,413米ドルへの6.4%の基本料率引き上げは病院のマージンを改善し、プロバイダーの採用を後押ししています。製造業者は能力の拡大を続けており、Gileadは2026年までに生産量を4倍にする計画を持ち、Novartisは供給の回復力を確保する7つの多大陸工場を運営しています。これらの強みにもかかわらず、農村部および少数民族の患者アクセスのギャップが依然として存在し、遠隔医療トリアージと補助旅行プログラムへの投資を促しています。

アジア太平洋地域は最も成長の速い地域であり、中国の合理化された治験薬申請プロセスと日本の1,100億円(7億4,000万米ドル)の再生医療刺激策を背景に30.5%のCAGRで前進しています。この地域は世界の細胞療法試験の48%を占めており、スポンサーに迅速な登録と遺伝的多様性を提供しています。韓国の2025年2月の再生医療法は現在、調和された承認チャネルを提供しており、多国籍企業がソウル近郊にGMP工場を設立するよう引き付けています。サプライチェーンの現地化は輸入関税と輸送リスクを削減し、対象患者プールを拡大する価格引き下げを可能にしています。それにもかかわらず、異質な償還規則はアジア太平洋市場全体で依然として障壁となっています。

欧州はEMAのPRIME指定とドイツ、英国、フランスにまたがる成熟した製造エコシステムに支えられた安定した成長をもたらしています。国境を越えた臨床試験ネットワークは調和されたプロトコルから恩恵を受け、スポンサーが6か月以内に多施設研究を開始できるようにしています。ブレグジット後の規制の乖離は複雑さを加えますが、相互承認協定がほとんどの療法の遅延を軽減しています。東欧諸国は国外への医療観光を抑制するためにCAR-T注入センターへの投資を行っています。

中東・アフリカおよび南米はインフラが限られているため遅れをとっていますが、ブラジルのANVISAはEMA基準に倣ったガイドラインを発行しています。GCC諸国は地域の腫瘍学症例を確保するための主要センターに資金を提供しています。高い機器コストと労働力不足が即時の採用を抑制していますが、長期的な人口動態の変化はこれらの地域を新規T細胞免疫療法市場の新興の貢献者として位置づけています。

競争環境

市場は中程度の集中度を示しており、Novartis、GileadのKite Pharma、およびBristol Myers Squibbは先行者利益のあるCAR-T承認とグローバルな製造フットプリントを活用して収益を支配しています。Novartisは2024年の総売上高503億米ドルを報告し、Kymriah の二桁成長は持続的な需要を強調しています。Bristol Myers Squibbの細胞療法ポートフォリオは64億米ドルを生み出し、前年比21%増となっており、多発性骨髄腫におけるAbecmaの急速な浸透を反映しています。

コスト削減競争が競争戦略を形成しています。Ori BiotechのクローズドシステムIROプラットフォームは69%のトランスダクション効率を達成し、従来のオープンプロセスを上回り、1回分あたりの労働需要を30%削減しています。9つの並列バイオリアクターを提供するCellaresのCell Shuttleは760%のスループット向上を約束しており、この技術は運用経済に基づいて製造業者の順位を再編する可能性があります。既存企業は自動化スペシャリストとのパートナーシップを築いてシェアを守っており、Kite Pharmaの2024年のShoreline Biosciencesとの協定はKiteのパイプラインに既製品のNK細胞能力を組み込んでいます。

同種イノベーターであるAllogene TherapeuticsとFate Therapeuticsは、より迅速な治療開始時間を目指すユニバーサルドナー在庫で自家療法の既存地位を脅かしています。FT819のRMAT指定などの規制上の勝利は戦略を検証し、資本流入を招いています。一方、ニッチプレーヤーは持続性プロファイルを差別化するために多重CRISPR編集と新規サイトカインカセットに関する特許を申請しています。技術が普及するにつれ、新規T細胞免疫療法市場は製造の俊敏性とターゲット拡大が単純な営業力規模を凌駕するプラットフォーム中心の競争へと向かっています。

新規T細胞免疫療法業界リーダー

Novartis AG

Gilead Sciences

Bristol Myers Squibb

Johnson & Johnson

Allogene Therapeutics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Capricor Therapeuticsはデュシェンヌ型筋ジストロフィー心筋症に対するderamiocelの米国FDAによる優先審査を受け、潜在的なファーストインクラス承認に向けて療法を位置づけました。

- 2025年3月:米国FDAは特発性黄斑毛細血管拡張症2型に対する同種封入型眼科遺伝子細胞療法であるENCELTOを承認し、腫瘍学を超えた細胞療法モダリティを拡大しました。

- 2024年11月:米国FDAは再発または難治性B細胞前駆体急性リンパ芽球性白血病に対して8番目のCAR-T療法であるAucatzylを承認しました。

世界の新規T細胞免疫療法市場レポートの範囲

レポートの範囲によると、新規T細胞免疫療法とは、免疫細胞の一種であるT細胞を利用してがんなどの疾患を治療する革新的かつ新興のアプローチを指します。これらの療法は、疾患細胞をより良く認識して攻撃するためにT細胞を改変、強化、または活用することを含みます。

新規T細胞免疫療法市場は、CAR-T、TCR-T、腫瘍浸潤リンパ球(TIL)、T細胞エンゲージャー/BiTE、およびその他の新規モダリティを含む療法タイプ、自家および同種に分けられる細胞ソース、血液悪性腫瘍、固形腫瘍、自己免疫疾患、ウイルス感染症、およびその他の適応症を含む適応症など、さまざまなカテゴリーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| CAR-T |

| TCR-T |

| 腫瘍浸潤リンパ球(TIL) |

| T細胞エンゲージャー/BiTE |

| その他の新規モダリティ |

| 自家 |

| 同種 |

| 血液悪性腫瘍 |

| 固形腫瘍 |

| 自己免疫疾患 |

| ウイルス感染症 |

| その他の適応症 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 療法タイプ別 | CAR-T | |

| TCR-T | ||

| 腫瘍浸潤リンパ球(TIL) | ||

| T細胞エンゲージャー/BiTE | ||

| その他の新規モダリティ | ||

| 細胞ソース別 | 自家 | |

| 同種 | ||

| 適応症別 | 血液悪性腫瘍 | |

| 固形腫瘍 | ||

| 自己免疫疾患 | ||

| ウイルス感染症 | ||

| その他の適応症 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の新規T細胞免疫療法市場の規模はどのくらいですか?

新規T細胞免疫療法の市場規模は2025年に1億140万米ドルであり、41.5%のCAGRで2030年までに5億6,870万米ドルに達すると予測されています。

現在売上を支配している療法タイプはどれですか?

CAR-Tはグローバル収益の96.1%を占めており、断然最も主要なモダリティです。

細胞ソース別で最も成長の速いセグメントはどれですか?

同種プラットフォームは既製品の利便性により、2030年まで38.9%のCAGRで成長すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は規制改革と臨床試験活動の拡大に後押しされ、30.5%のCAGRで成長すると予想されています。

より広範な採用を制限する主な要因は何ですか?

超高い製造コストと依然として発展途上にある償還モデルが、特に価格に敏感な市場での手頃な価格を低下させています。

最終更新日: