Marktgröße und Marktanteil für den Bau von Rechenzentren in Norwegen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

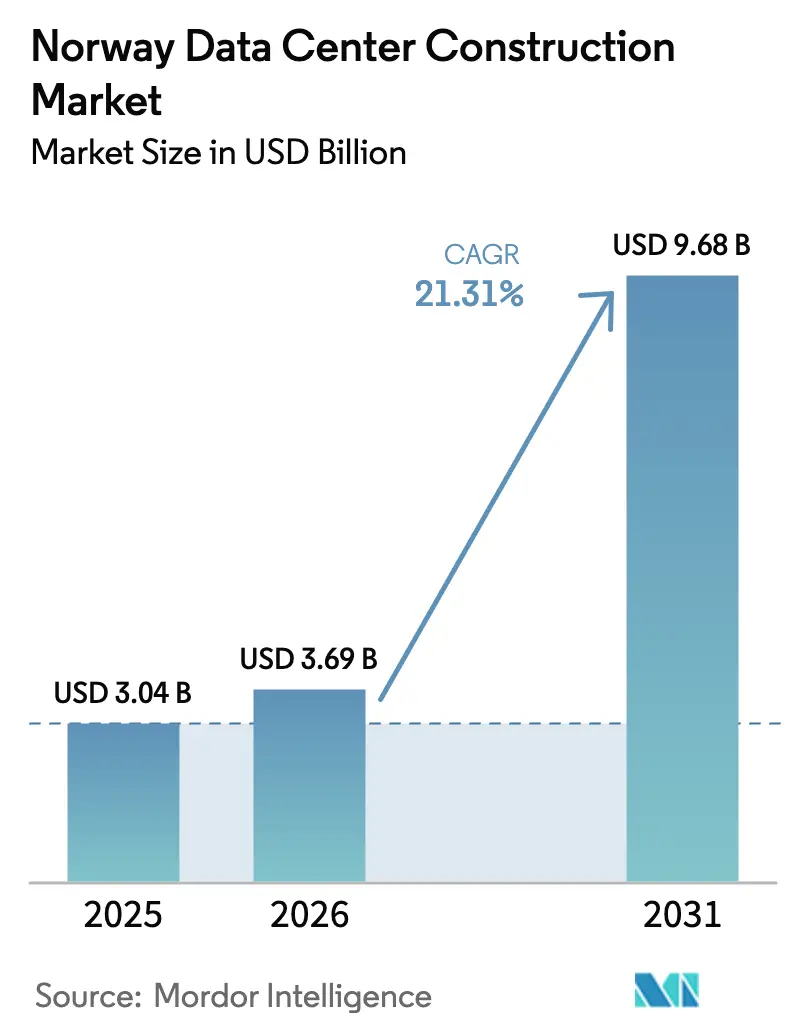

| Marktgröße im Basisjahr (2025) | 3.04 Milliarden US-Dollar |

| Marktgröße (2026) | 3.69 Milliarden US-Dollar |

| Marktgröße (2031) | 9.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für den Bau von Rechenzentren in Norwegen von Mordor Intelligence

Die Marktgröße für den Bau von Rechenzentren in Norwegen wurde im Jahr 2025 auf USD 3,04 Milliarden geschätzt und soll von USD 3,69 Milliarden im Jahr 2026 auf USD 9,68 Milliarden bis 2031 wachsen, bei einer CAGR von 21,31 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik stützt sich auf Norwegens wasserkraftbasiertem Strommix, bei dem Wasserkraft bereits 92 % der Erzeugung liefert und Betreiber vor CO₂-Bepreisung oder volatilen Kosten für fossile Brennstoffe schützt. Politisch motivierte Risikoentlastung in Höhe von NOK 60 Milliarden (USD 5,93 Milliarden), Investitionsprogramme von Hyperscalern und ein kühles nordisches Klima, das die Energieeffizienz (PUE) verbessert, stärken die Investitionsgrundlage. Googles Bau in Skien im Wert von GBP 600 Millionen (USD 808,34 Millionen) mit einem Bedarf von 840 MW, Bulk Infrastructures Campusse mit mehreren hundert Megawatt und die Finanzierungsrunde von Vantage Data Centers in Milliardenhöhe bestätigen die kurzfristige Nachfrage und erhöhen gleichzeitig die Anforderungen an die Liefergeschwindigkeit. Gleichzeitig stellen steigende Baukosten und potenzielle Netzengpässe Ausführungsrisiken dar, die strengere Projektkontrollen und innovative Lösungen für die Stromverteilung erfordern.

Wichtigste Erkenntnisse des Berichts

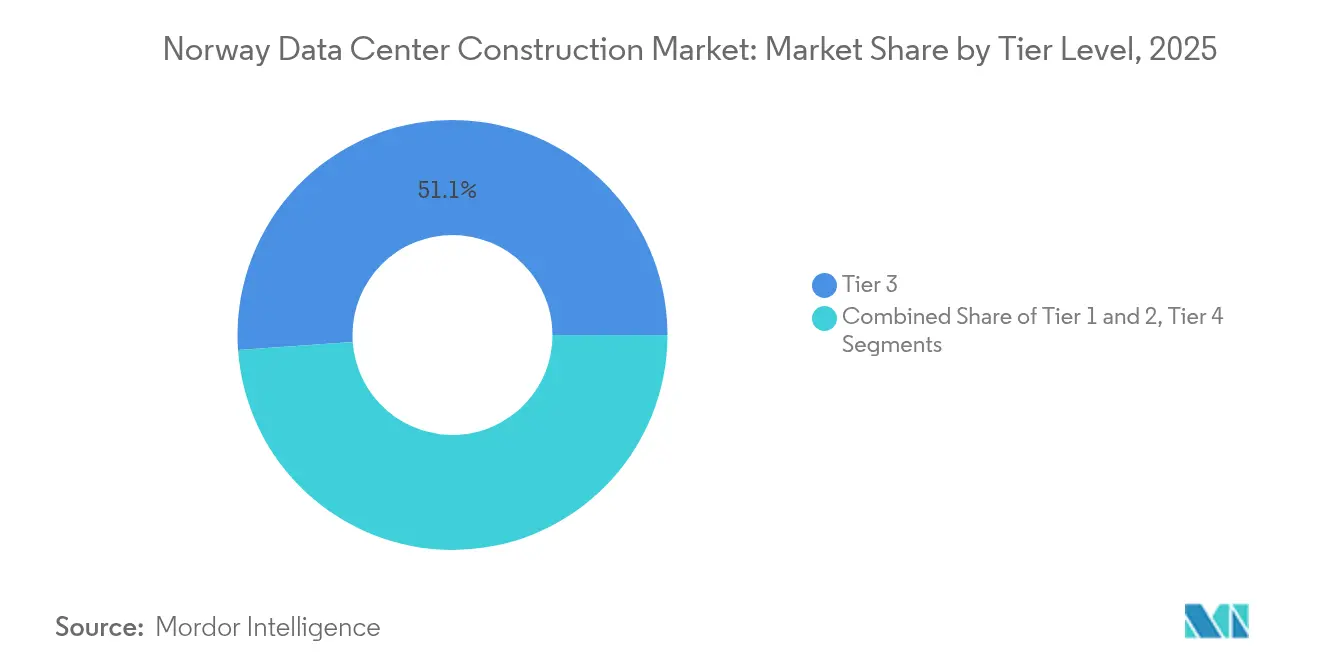

- Nach Tier-Typ hielten Tier-3-Anlagen im Jahr 2025 einen Marktanteil von 51,12 % am Markt für den Bau von Rechenzentren in Norwegen, während Tier 4 bis 2031 mit einer CAGR von 23,62 % wachsen soll.

- Nach Rechenzentrumstyp erzielten Colocation-Dienste im Jahr 2025 einen Umsatzanteil von 56,48 %, während selbst gebaute Hyperscaler bis 2031 voraussichtlich mit einer CAGR von 23,23 % wachsen werden.

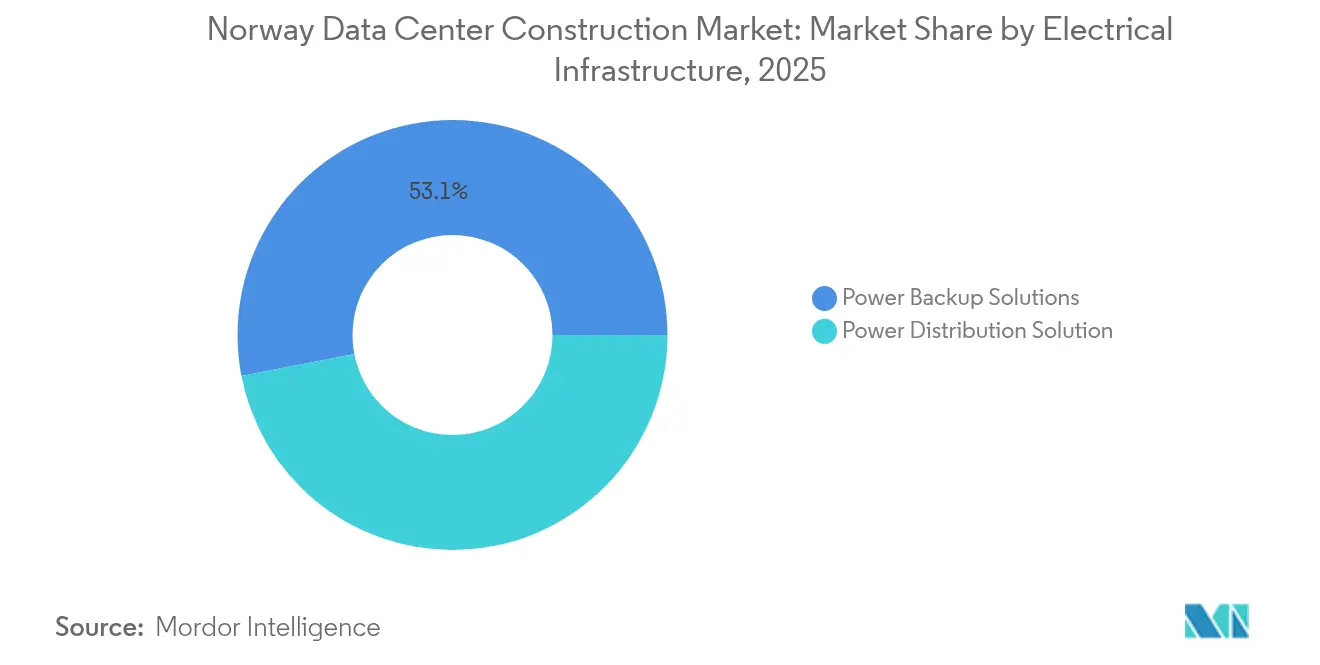

- Bei der elektrischen Infrastruktur entfielen im Jahr 2025 53,05 % des Marktanteils am Markt für den Bau von Rechenzentren in Norwegen auf Notstromversorgungssysteme; Stromverteilungssysteme wachsen mit einer CAGR von 23,81 % am schnellsten.

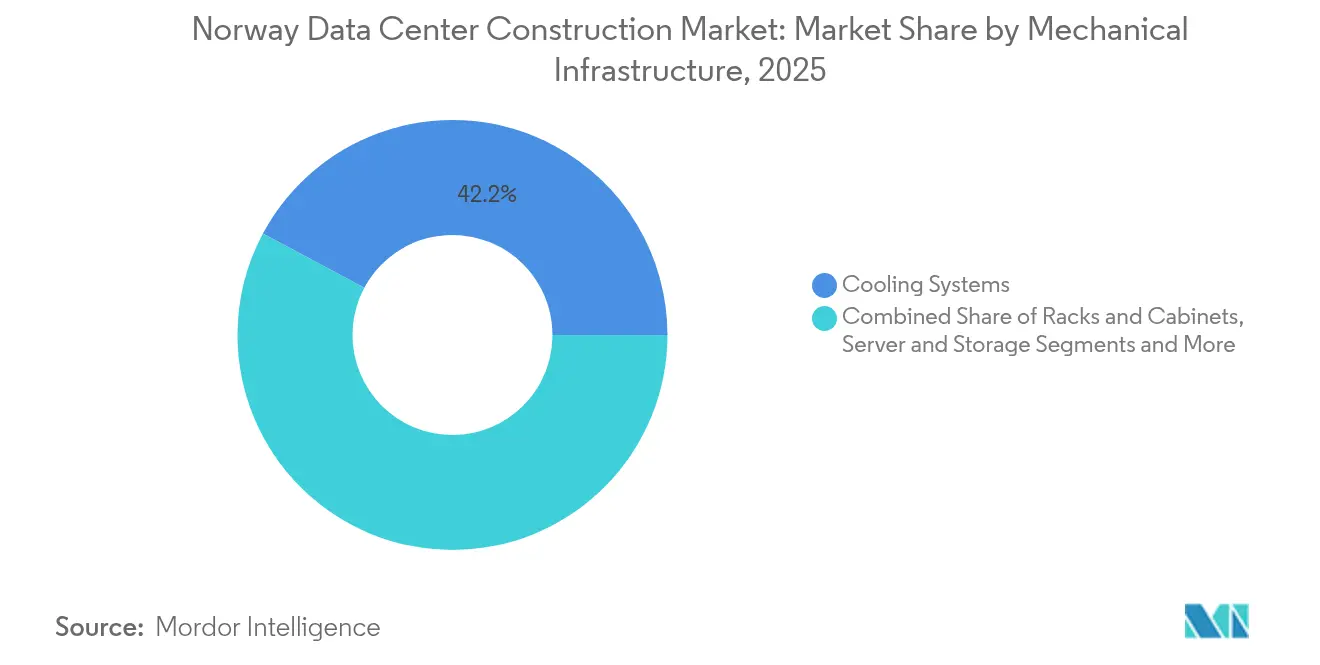

- Bei der mechanischen Infrastruktur hielten Kühlsysteme im Jahr 2025 einen Anteil von 42,18 % am Markt für den Bau von Rechenzentren in Norwegen, und Server sowie Speicher entwickeln sich bis 2031 mit einer CAGR von 22,49 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Bau von Rechenzentren in Norwegen

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und unterstützende Regulierung | +4.2% | National, mit konzentrierten Vorteilen in Skien, Oslo, Kristiansand | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Investitionsausgaben von Hyperscalern und Cloud-Anbietern | +6.8% | Globale Auswirkung, mit primärem Einsatz in Südnorwegen | Kurzfristig (≤ 2 Jahre) |

| Reichliches Angebot an erneuerbarer (wasserkraftbasierter) Energie | +5.1% | National, mit bevorzugtem Zugang in westlichen Fjordregionen | Langfristig (≥ 4 Jahre) |

| Kühles nordisches Klima zur Senkung des PUE | +2.3% | National, mit verstärkten Vorteilen in nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| KI/HPC-Dichteanforderungen mit Bedarf an Immersions- und Flüssigkühlung | +3.8% | Globaler Trend, konzentriert in den Technologiekorridoren Oslo und Skien | Mittelfristig (2–4 Jahre) |

| Migration des Krypto-Minings in grüne Rechtsgebiete | +1.4% | Regionaler nordischer Fokus mit Ausstrahlungseffekten auf abgelegene Wasserkraftgebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und unterstützende Vorschriften

Norwegen nutzt klare Genehmigungsverfahren, vorhersehbare Steuern und staatlich gestützte Kreditgarantien, um neue Kapazitäten zu entrisiken und den Markt für den Bau von Rechenzentren in Norwegen als grünen Knotenpunkt Europas zu stärken.[1]Norwegisches Ministerium für Handel und Industrie, "Grünes Industriepaket," regjeringen.no Das grüne Industriepaket in Höhe von NOK 60 Milliarden widmet sich der digitalen Infrastruktur und hilft Investoren, Netzanschlüsse schneller als in vergleichbaren Ländern zu sichern. Googles Zeitplan in Skien wurde durch beschleunigte Umwelt- und Netzanschlussgenehmigungen um fast zwei Jahre verkürzt. Die im Januar 2025 eingeführte Pflichtregistrierung hat zwar Compliance-Aufgaben hinzugefügt, reserviert jedoch auch Megawatt-Slots und reduziert Antragsüberschneidungen. Die Norwegische Wasser- und Energiedirektionsbehörde hat bereits 8.000 MW neuer Verbrauchskapazität reserviert, was ein langfristiges Engagement signalisiert.

Anstieg der Investitionsausgaben von Hyperscalern und Cloud-Anbietern

Globale Cloud-Konzerne schwenken auf souveränes Hosting und KI-fähige Designs um und leiten beispielloses Kapital in den Markt für den Bau von Rechenzentren in Norwegen.[2]NRK Staff, "Google bygger datasenter i Skien," nrk.no Microsofts Plan für USD 80 Milliarden im Geschäftsjahr 2025, Googles Ausgaben in Skien und TikToks vollständige Nutzung der drei Standorte von Green Mountain zeigen, dass Hyperscaler zuverlässige Wasserkraftenergie, ein kaltes Klima und DSGVO-Konformität suchen. KI-Racks verbrauchen 40–140 kW, was die herkömmliche Leistungsdichte vervielfacht und Neubauten statt Umrüstungen erforderlich macht. Da die EU-Anforderungen an Datensouveränität zunehmen, entstehen in Norwegen eigene Campusse anstelle grenzüberschreitender Serverfarmen, was die Grundsteinlegungen in den Jahren 2025–2027 auf Rekordniveau treibt.

Dominanz der wasserkraftbasierten erneuerbaren Energie

Wasserkraft deckt 92 % der nationalen Versorgung ab und ermöglicht es Betreibern, CO₂-freie Betriebszeiten zu garantieren und auf Zertifikate für erneuerbare Energien zu verzichten – ein Differenzierungsmerkmal innerhalb des Marktes für den Bau von Rechenzentren in Norwegen.[3]Internationale Energieagentur, "Norwegen Energieprofil 2024," iea.org Å Energi allein plant Wasserkraft-Upgrades im Wert von NOK 30 Milliarden, was den künftigen Spielraum unterstreicht (aenergi.no). Der DRA01-Standort von Polar DC läuft vollständig mit Wasserkraft und stellt 12 MW für KI-Training bereit, was die Tragfähigkeit des Modells beweist. Da globale Digitalunternehmen wissenschaftsbasierte Netto-Null-Ziele anstreben, ermöglichen norwegische Kilowattstunden eine sofortige Compliance und verkürzen die Verhandlungszeit im Zusammenhang mit Stromabnahmeverträgen andernorts.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ineffiziente Integration der Wärmerückgewinnung in die Fernwärme | -2.1% | Städtische Zentren: Oslo, Bergen, Trondheim | Mittelfristig (2–4 Jahre) |

| Steigende Baukosten und Fachkräftemangel | -3.4% | National, mit akuten Auswirkungen in abgelegenen Wasserkraftregionen | Kurzfristig (≤ 2 Jahre) |

| Netzengpässe in abgelegenen Wasserkraftregionen | -2.8% | Westliche Fjordregionen, Nordnorwegen | Langfristig (≥ 4 Jahre) |

| Langwierige Genehmigungsverfahren und lokaler Widerstand der Gemeinschaft | -1.9% | Ländliche Gemeinden, umweltsensible Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Baukosten und Arbeitskräftemangel

Fachkräfte in den Bereichen Mechanik und Elektrotechnik sind nach wie vor knapp, was die Löhne weit über die allgemeine Inflation treibt und die Projektzeitpläne im Markt für den Bau von Rechenzentren in Norwegen verlängert. Forschungen der NTNU zeigen, dass nur 21 % der Kostenpositionen von automatisierter Mengenermittlung profitieren, was manuelle Arbeitsabläufe hinterlässt, die das Terminrisiko verstärken. Betreiber gliedern Bauprojekte nun in kleinere Module auf oder importieren vorgefertigte Komponenten, um die Variabilität zu kontrollieren, doch die kurzfristige Inflation beeinträchtigt weiterhin die Margensicherheit.

Netzengpässe in der Nähe abgelegener Wasserkraftquellen

Obwohl die Erzeugung reichlich vorhanden ist, ist die Übertragung in Fjorde und nördliche Zonen durch veraltete Leitungen und umstrittene Wegerechte begrenzt, was eine Obergrenze für neue Megawatt-Zuteilungen schafft. Das NOK 150 Milliarden (USD 14,83 Milliarden) schwere Ausbauprogramm von Statnett zielt auf diese Lücke ab, wird jedoch vor 2034 nicht vollständig abgeschlossen sein, was zu vorübergehenden Engpässen im Markt für den Bau von Rechenzentren in Norwegen führt. Lokale Belastungen erzwangen die Schließung der Krypto-Mine in Stokmarknes und zeigen, wie ein jährlicher Verbrauch von 80 GWh ländliche Netze destabilisieren kann. Heimdall Powers Neuron-Sensoren versprechen eine 40-prozentige Kapazitätssteigerung auf installierten Leitungen durch dynamische Bewertung, aber der flächendeckende Einsatz befindet sich noch in einem frühen Stadium.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Höhere Zuverlässigkeit steigert die Akzeptanz von Tier 4

Tier-4-Bauten sind zwar kostspieliger, entwickeln sich jedoch mit einer CAGR von 23,62 % rasant, da KI-Workloads keine ungeplanten Ausfallzeiten tolerieren können. Tier-3-Standorte halten derzeit 51,12 % des Marktanteils am Markt für den Bau von Rechenzentren in Norwegen, doch ihr Vorsprung gegenüber Tier 4 schrumpft von Jahr zu Jahr. Polar DCs DRA01 zeigt, wie ein Tier-3-Design durch doppelte Netzanschlüsse und N+2-Kühlung Tier-4-ähnliche Redundanzen einbetten kann, um ein nahezu perfektes Serviceniveau zu erreichen. Betreiber nutzen auch hybride Designs, bei denen weniger kritische Bereiche Tier-3-Protokollen folgen, während KI-Trainingshallen Tier-4-Standards entsprechen, um Investitionen an die Workload-Sensitivität anzupassen. Das Wachstum im Markt für den Bau von Rechenzentren in Norwegen spiegelt daher eher eine Premiumverschiebung als eine gleichmäßige Expansion über alle Tiers wider. Unternehmen, die GPU-Cluster ins Auge fassen, bevorzugen nun die höchste Verfügbarkeitsbewertung, auch wenn dies die Investitionsausgaben erhöht, da ein kurzer Ausfall Millionen von Rechenstunden entwerten kann. Anbieter reagieren mit der Vorentwicklung von Tier-4-Modulen, um Bauzyklen zu verkürzen und historische Kostenaufschläge zu reduzieren.

Nach Rechenzentrumstyp: Selbstbau durch Hyperscaler erhöht die souveräne Kapazität

Hyperscaler-Campusse in direktem Eigentum wachsen mit einer CAGR von 23,23 % und sind auf dem Weg, das Colocation-Volumen im Markt für den Bau von Rechenzentren in Norwegen bis 2031 einzuholen. Googles Bau in Skien ist ein typisches Beispiel für dieses Modell und kombiniert 840 MW reservierter Kapazität mit zweckgebautem wasserlosem Kühlsystem zur Unterstützung proprietärer KI-Frameworks. Colocation hält im Jahr 2025 noch einen Anteil von 56,48 %, angetrieben von Unternehmen, die operative Flexibilität gegenüber Kapitalaufwand bevorzugen. Hyperscaler wollen jedoch eine engere Kontrolle über Stromverteilung, Sicherheit und den Einsatz benutzerdefinierter Chips, was zu maßgeschneiderten Deals führt, die Mehrmieterdesigns umgehen. Betreiber wie Bulk reagieren mit Joint Ventures, bei denen Land und Strom von lokalen Partnern kommen, während Design und Betrieb bei den Cloud-Konzernen verbleiben, was das Risiko ausbalanciert und den Markt für den Bau von Rechenzentren in Norwegen diversifiziert hält. Kleinere Edge- und Unternehmensbauten koexistieren und bedienen Workloads, die eine Latenz von unter 10 Millisekunden oder lokales regulatorisches Hosting in ländlichen Gemeinden erfordern.

Nach elektrischer Infrastruktur: Intelligente Verteilung übertrifft statische Notstromversorgung

Die Notstromversorgung hält 53,05 % der Ausgaben, doch das Wachstum verlagert sich hin zu intelligenten Verteilungsgeräten, die Last in Millisekunden umleiten und Echtzeitanalysen in die Netzwerkbetriebszentren von Hyperscalern einspeisen können. Stromverteilungssysteme verzeichnen eine CAGR von 23,81 % – die höchste unter den elektrischen Kategorien im Markt für den Bau von Rechenzentren in Norwegen. Betreiber rüsten auf Festkörper-Transferschalter, Sammelschienensysteme und softwaregestützte Überwachung um, um Wasserkraftspitzen zu nutzen und sich an KI-Lastschwankungen anzupassen. Heimdall Powers Sensoren für dynamische Leitungsbewertung speisen Live-Kapazitätsdaten direkt in Energiemanagementsysteme von Rechenzentren ein und ermöglichen es Betreibern, bei kälterem Wetter zusätzliche Leistungsreserven zu nutzen. Obwohl USV-Anlagen und Dieselgeneratoren weiterhin Beschaffungsstandards sind, reift ihre Leistungshülle aus, sodass Investitionen in Richtung Verteilung tendieren, die vorhandene Kilowattstunden maximiert, anstatt gestapelte Redundanz aufzubauen.

Nach mechanischer Infrastruktur: Server-Erneuerung und Flüssigkühlung lenken die Investitionsausgaben

Server und Speicher entwickeln sich nun mit einer CAGR von 22,49 %, da Unternehmen GPU-Leistungskurven verfolgen, die sich alle 18 Monate erneuern, und damit die mechanische Komponente der Marktgröße für den Bau von Rechenzentren in Norwegen anschwellen lassen. Kühlung hält einen Anteil von 42,18 % und spiegelt ihre anhaltende Kritikalität auch in einem kühlen Klima wider. Immersionskühlbehälter der nächsten Generation reduzieren den Wasserverbrauch um bis zu 95 % und verringern den Platzbedarf, wodurch Nutzfläche frei wird, die Betreiber für Rechenkapazität nutzen können. Microsofts Null-Wasser-Versprechen bis 2026 hat die breitere Einführung geschlossener Kühlmittelkreisläufe vorangetrieben, die in nordischen Umgebungen geeignet sind, wo Außenluft zur Kühlung sekundärer Kreisläufe beitragen kann. Racks und Einhausungssysteme entwickeln sich zwar mit geringerem Budgetanteil, aber hin zu durchschnittlichen Lastbewertungen von 70 kW – mehr als das Dreifache des Niveaus von 2022 – und unterstützen neue KI-Knoten. Anbieter mechanischer Komponenten bilden Konsortien mit Halbleiterdesignern, um Wärmeeigenschaften vor der Markteinführung von Chips zu zertifizieren und das Inbetriebnahmerisiko im Markt für den Bau von Rechenzentren in Norwegen zu reduzieren.

Geografische Analyse

Südnorwegen beherbergt den dichtesten Projektcluster aufgrund von Netzkapazitäten, Landepunkten für Unterseekabel und der Nähe zum Ballungsraum Oslo. Googles wegweisendes Investment in Skien, das 2026 in Betrieb gehen soll, unterstreicht die regionale Anziehungskraft, da es allein eine Zuteilung von 840 MW beansprucht. Bulk Infrastructures N01-Campus in der Nähe von Kristiansand hat 400 MW gesichert und strebt Genehmigungen für eine künftige Kapazität von 1 GW an – eines der größten Einzelstandortvorhaben Europas. Westliche Fjorde bieten unübertroffenen Wasserkraftzugang, sind jedoch durch begrenzte Übertragungskapazitäten eingeschränkt, sodass Projekte dort häufig private Umspannwerke bauen oder Batteriespeicher einsetzen, um den Verbrauch zu glätten. Nordnorwegen, das von kälterer Luft und verfügbarem Land profitiert, zieht KI- oder Krypto-Lasten an, die höhere Latenzen tolerieren können; jedoch erhöhen Arbeitskräftemangel und längere Lieferketten die Kosten. Grenzüberschreitende Verbindungen machen den breiteren nordischen Korridor zu einem einzigen logischen Fußabdruck für multinationale Unternehmen, wie die 3-Pbit/s-Strecke von GlobalConnect zwischen Schweden und Finnland zeigt, die die nordische Interdependenz stärkt. Regionale Betreiber können daher paneuropäische nordische Resilienz vermarkten und gleichzeitig die Rechenkapazität im Markt für den Bau von Rechenzentren in Norwegen für erneuerbare Energien und Compliance halten. Küstengemeinden bieten nun Fernwärmenetze an, die bereit sind, Abwärme von Servern aufzunehmen, obwohl die Reichweite der Pipelines außerhalb von Oslo und Bergen begrenzt bleibt und eine vollständige Nutzung der Wärmerückgewinnung einschränkt.

Wettbewerbslandschaft

Der Wettbewerb teilt sich zwischen nordischen Spezialisten und kapitalstarken globalen Neueinsteigern auf. Green Mountain, Bulk Infrastructure und atNorth nutzen jahrzehntelange Wasserkraftbeziehungen und umrüstbare militärische Brownfield-Anlagen für Rechenzentren, was ihnen eine First-Mover-Landbank und Stromrechte im Markt für den Bau von Rechenzentren in Norwegen verschafft. Die Übernahme von Green Mountain durch die Azrieli Group für USD 850 Millionen im Jahr 2024 bestätigte norwegische Eigenkapitalgeschichten und beschleunigte die 520-MW-Pipeline des Unternehmens. Vantage Data Centers, Equinix und Digital Realty setzen milliardenschwere Programme ein, die modulares Design und Wärmeexportsysteme betonen, die für nordische Gemeinden geeignet sind. Es entstehen Partnerschaftsmodelle, bei denen ausländisches Kapital Rohbauten finanziert, während norwegische Unternehmen lokales Engineering liefern und Risiken mit Fachkenntnissen in Einklang bringen. Nachhaltigkeitsnachweise sind zur neuen Differenzierungswährung geworden und veranlassen Betreiber, Echtzeit-Emissionsdashboards zu veröffentlichen und langfristige Stromverträge mit Å Energi und Statkraft abzuschließen. Technisches Know-how rund um Flüssigkühlung und KI-Workload-Orchestrierung hat bei der Gewinnung von Hyperscaler-Mandaten im Markt für den Bau von Rechenzentren in Norwegen gleiches Gewicht wie der Grundstückspreis. Chancen im Bereich weißer Flächen konzentrieren sich auf Fernwärmesynergien, Wärme-zu-Gewächshaus-Landwirtschaft und Netzflexibilitätslösungen, die brachliegende Generatorkapazitäten monetarisieren.

Marktführer in der Branche für den Bau von Rechenzentren in Norwegen

Skanska AB

Coromatic AB

COWI A/S

CTS Nordics

Rider Levett Bucknall

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Polar DC nimmt das 12-MW-wasserkraftbetriebene KI-Zentrum DRA01 in Tørdal in Betrieb – der erste zweckgebaute norwegische Standort, der für Immersionskühlung ausgelegt ist

- April 2025: TikTok schließt die vollständige Belegung der drei Anlagen von Green Mountain ab und konsolidiert die europäische Content-Delivery in Norwegen

- Januar 2025: Norwegen führt die Pflichtregistrierung für Rechenzentren ein und bietet transparente Kapazitätswarteschlangen und einheitliche Sicherheitsprüfungen.

- Januar 2025: GlobalConnect schließt die optische Strecke Schweden–Finnland mit 3 Pbit/s ab und stärkt den grenzüberschreitenden nordischen Datenverkehr.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für den Bau von Rechenzentren in Norwegen als alle Investitionsausgaben, die in Norwegen für die Planung, Errichtung, Ausstattung und Inbetriebnahme neuer carrierneutraler, selbst gebauter Hyperscaler-, Unternehmens- und Edge-Anlagen aufgewendet werden, einschließlich Erschließungsarbeiten, Rohbauten, elektrischer Verteilung, Notstromversorgung, Kühlsystemen, Racks, Überwachungssoftware und zugehöriger professioneller Dienstleistungen. Gemäß Mordor Intelligence werden finanzielle Aufwendungen, die ausschließlich mit mechanischen oder elektrischen Upgrades in bereits in Betrieb befindlichen Hallen zusammenhängen, berücksichtigt, wenn sie Teil einer Erweiterungsphase sind, nicht jedoch bei routinemäßiger Wartung.

Ausschluss aus dem Umfang: Wiederkehrende IT-Hardware-Erneuerungen, verwaltete Hosting-Verträge und tägliche Betriebsausgaben sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumstyp

- Colocation

- Selbstbau durch Hyperscaler (CSPs)

- Unternehmen und Edge

- Nach Infrastruktur

- Nach elektrischer Infrastruktur

- Stromverteilungslösungen

- Notstromversorgungslösungen

- Nach mechanischer Infrastruktur

- Kühlsysteme

- Racks und Schränke

- Server und Speicher

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Dienstleistungen – Design und Beratung, Integration, Support und Wartung

- Nach elektrischer Infrastruktur

- Tier 1 und 2

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Elektroinstallationsbetriebe, EPC-Projektleiter, Colocation-Facility-Manager in Oslo und Vestland sowie Gerätehändler, um durchschnittliche Megawatt-Baukosten, Bereitstellungszeitpläne und Pipeline-Wahrscheinlichkeitswerte zu validieren. Kurze Umfragen bei Beschaffungsleitern von Hyperscalern bestätigten die aktuelle Durchdringung von Flüssigkühlung und Praktiken bei der Beschaffung erneuerbarer Energie, die zukünftige Ausgaben beeinflussen.

Sekundärforschung

Wir haben den Markt anhand öffentlich zugänglicher Datensätze kartiert, wie z. B. Baukostenindizes von Statistics Norway, der Netzanschluss-Warteschlange der Norwegischen Wasser- und Energiedirektionsbehörde, Eurostat-Bauproduktionsdaten und dem Tier-Zertifizierungsregister des Uptime Institute. Unternehmensfinanzdaten aus D&B Hoovers, in Dow Jones Factiva archivierte Projektnachrichten und Importwerte für Schaltanlagen aus UN Comtrade halfen bei der Verankerung von Stückkosten. Weitere Erkenntnisse stammten aus Weißbüchern der Norwegischen Rechenzentrums-Branchenvereinigung und Beratungsprotokollen des Ministeriums für digitale Verwaltung. Die aufgeführten Quellen sind illustrativ; viele weitere Referenzen wurden gesichtet, um die Beweiserhebung abzuschließen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell begann mit Baugenehmigungen aus dem Jahr 2024 und angekündigten Projekt-Investitionsausgaben, die durch Multiplikation der geplanten IT-Last (MW) mit verifizierten Kosten pro MW-Normen rekonstruiert und nach Tier-Typ segmentiert wurden. Die Ergebnisse wurden anhand einer Bottom-up-Aggregation von Stichproben-Lieferanten-Durchschnittsverkaufspreisen, multipliziert mit gelieferten Volumina über zwanzig aktuelle Standorte, einem Stresstest unterzogen. Schlüsselvariablen wie Wasserkrafttariftrends, kronendenominierter Baumaterialindex, Hyperscaler-Cloud-Investitionsausgaben, Rack-Dichteentwicklung und Tier-4-Adoptionsrate fließen in eine multivariate Regression ein, die die Ausgaben bis 2030 prognostiziert. Lücken in den Lieferantenoffenlegungen werden durch regionale Benchmarks überbrückt und mit Expertenfeedback bestätigt, bevor die Zahlen finalisiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand von Stromnetzan schlussdaten und unabhängigen Investitions-Trackern auf Abweichungen geprüft; Anomalien lösen eine erneute Kontaktaufnahme mit den ursprünglichen Befragten aus. Zwei Analysten prüfen jede Überarbeitung. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen bei großen Projektankündigungen oder politischen Veränderungen, um sicherzustellen, dass Kunden stets die aktuellste Sichtweise erhalten.

Ausgangsbasis für den Bau von Rechenzentren in Norwegen: Warum sie standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Kostenumfänge, Projektwahrscheinlichkeitsfilter und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind, ob mechanische Infrastruktur gebündelt wird, ob selbst gebaute Hyperscaler-Projekte ohne Drittanbieter-Auftragnehmer erfasst werden, das Jahr der Währungsumrechnung und der Zeitpunkt, zu dem vorläufige Genehmigungen anerkannt werden. Mordors disziplinierte Umfangsdefinition und jährliche Abstimmung mit aktuellen Baumeilensteinen bieten einen verlässlichen Mittelpunkt, den Entscheidungsträger auf explizite Variablen zurückführen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 3,04 Mrd. (2025) | ||

| USD 1,55 Mrd. (2024) | Regionale Unternehmensberatung A | Schließt mechanische Infrastruktur aus und berücksichtigt nur Projekte, die den vollständigen Finanzabschluss erreicht haben |

| USD 2,82 Mrd. (2023) | Globale Unternehmensberatung B | Vermischt Bau-Investitionsausgaben mit operativen Colocation-Umsätzen und wendet niedrigere Tier-4-Durchdringungsannahmen an |

Diese Vergleiche zeigen, dass unser ausgewogener, klar abgegrenzter Ansatz eine transparente Ausgangsbasis liefert, die Kunden replizieren und einem Stresstest unterziehen können, während andere Anbieter entweder Kostenkomponenten einschränken oder Umsatzströme vermischen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für den Bau von Rechenzentren in Norwegen?

Der Markt steht im Jahr 2026 bei USD 3,69 Milliarden, mit einem prognostizierten Wert von USD 9,68 Milliarden bis 2031.

Wie schnell wird der Markt für den Bau von Rechenzentren in Norwegen voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 eine CAGR von 21,31 % verzeichnen wird.

Welche Tier-Kategorie führt den Markt heute an?

Tier-3-Standorte halten im Jahr 2025 einen Marktanteil von 51,12 % am Markt für den Bau von Rechenzentren in Norwegen, obwohl Tier 4 schneller wächst.

Warum investieren Hyperscaler direkt in Norwegen?

Sie suchen nach Konformität mit Datensouveränitätsanforderungen, erneuerbarer Wasserkraft und kühlen Umgebungstemperaturen, die Betriebskosten und Emissionen senken.

Seite zuletzt aktualisiert am: