Norwegen Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

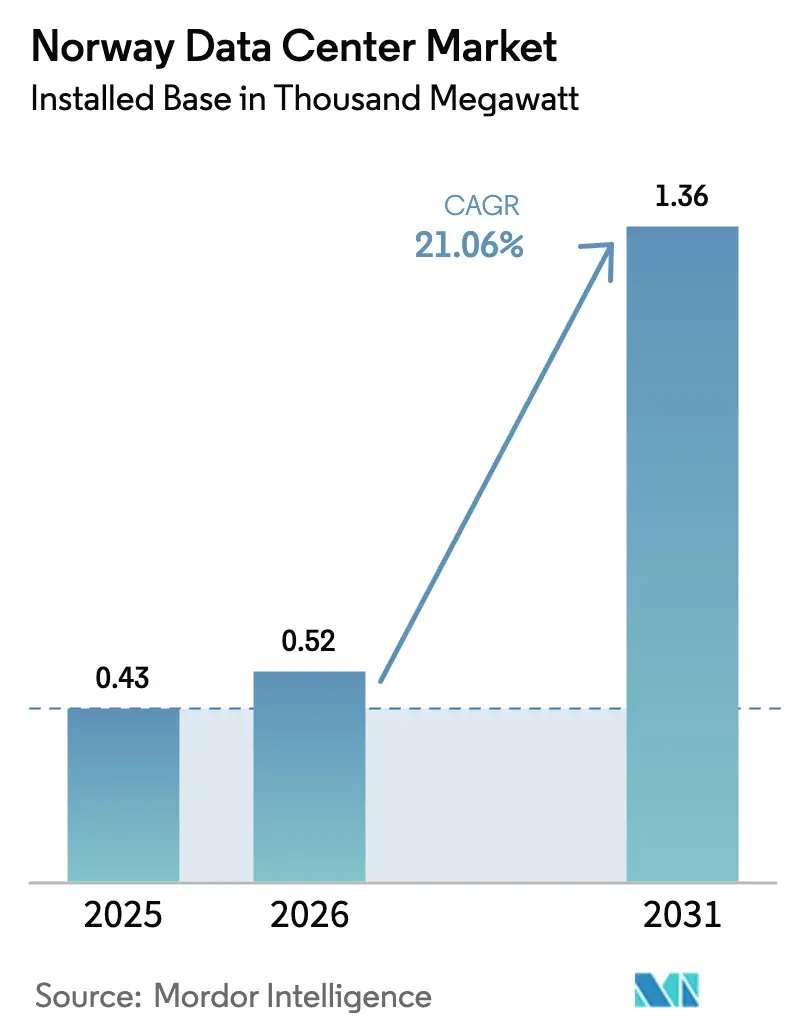

| Marktgröße im Basisjahr (2025) | 0.43 Tausend Megawatt |

| Marktvolumen (2026) | 0.52 Tausend Megawatt |

| Marktvolumen (2031) | 1.36 Tausend Megawatt |

| Wachstumsrate (2026 - 2031) | 21.06% CAGR |

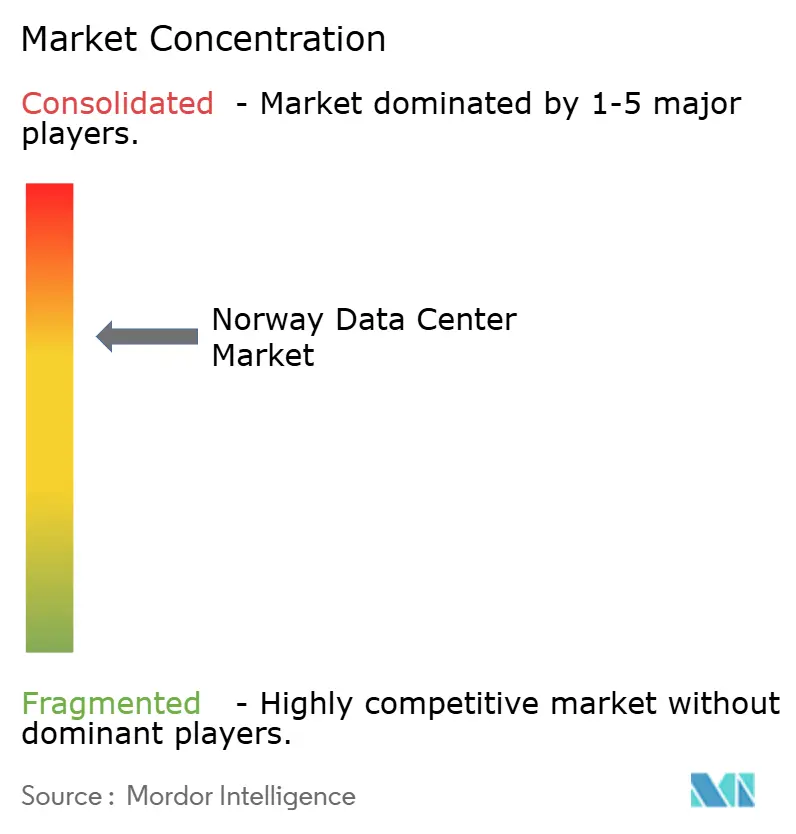

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Norwegen Rechenzentrum Marktanalyse von Mordor Intelligence

Die Größe des norwegischen Rechenzentrummarktes in Bezug auf die installierte Basis wird für 2025 auf 0,43 Tausend Megawatt, für 2026 auf 0,52 Tausend Megawatt prognostiziert und soll bis 2031 1,36 Tausend Megawatt erreichen, mit einer CAGR von 21,06 % von 2026 bis 2031. Norwegens nahezu CO₂-freier Strommix, subarktisches Klima und ein reifes Glasfasernetz ziehen Hyperscaler und Unternehmens-Workloads von überlasteten kontinentalen Knotenpunkten an. Betreiber übersetzen den 98-prozentigen Anteil erneuerbarer Energien in Power-Usage-Effectiveness-Werte unter 1,25 – eine Kennzahl, die die Betriebskosten für rechenintensive Cluster der künstlichen Intelligenz direkt senkt. Nationale Übertragungstarif-Rabatte für Verbraucher mit mehreren Gigawattstunden, verbindliche Wärmerückgewinnungsvorschriften für Anlagen über 5 MW sowie eine wachsende Pipeline von Fernwärmeprojekten stärken die lokale Kostenkurve zusätzlich. Gleichzeitig setzen Netzanschluss-Warteschlangen, steigende Baukosten und eine mögliche CO₂-Steuer auf verkörperte Emissionen einen Aufschlag auf vertikal integrierte Entwickler mit langfristigen Stromverträgen und technischer Tiefe.

Wichtigste Erkenntnisse des Berichts

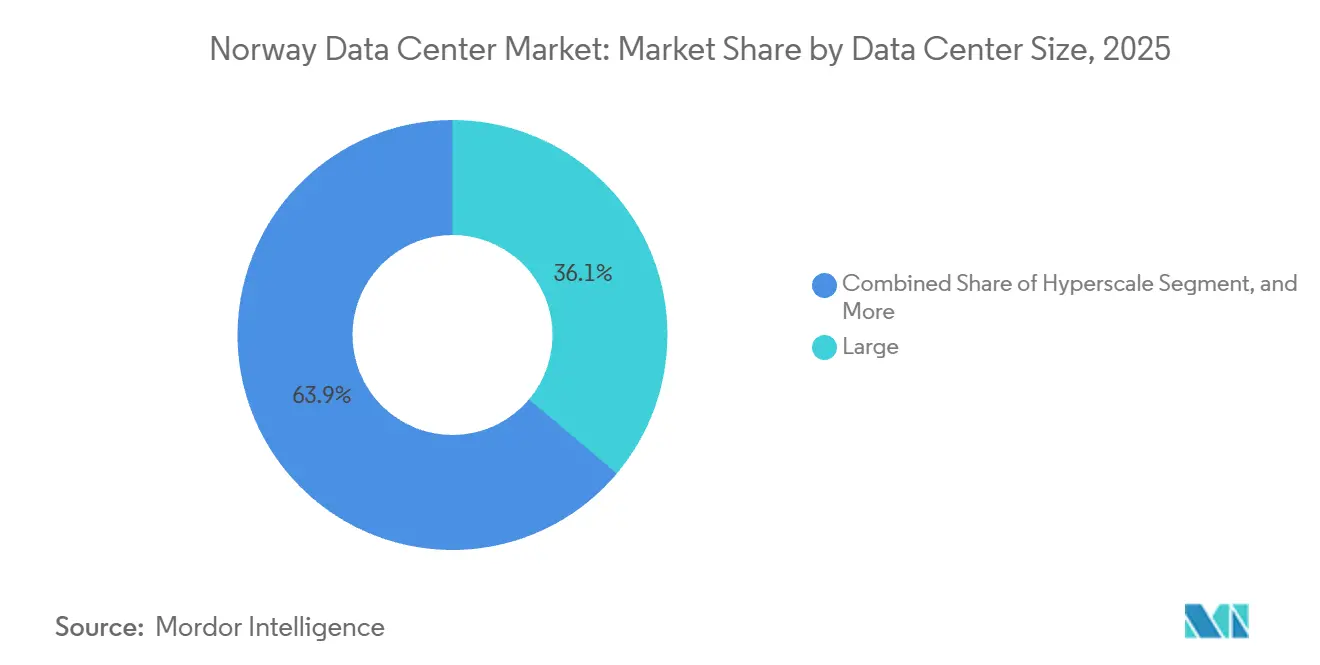

- Nach Rechenzentrumsgröße hielten große Anlagen im Jahr 2025 einen Anteil von 36,14 % der installierten Kapazität, während Hyperscale-Standorte über 10 MW bis 2031 voraussichtlich mit einer CAGR von 22,12 % wachsen werden.

- Nach Tier-Typ entfielen Tier-3-Installationen im Jahr 2025 auf 74,15 % des Marktanteils des norwegischen Rechenzentrummarktes, und die Tier-4-Kapazität wächst bis 2031 mit einer CAGR von 22,32 %.

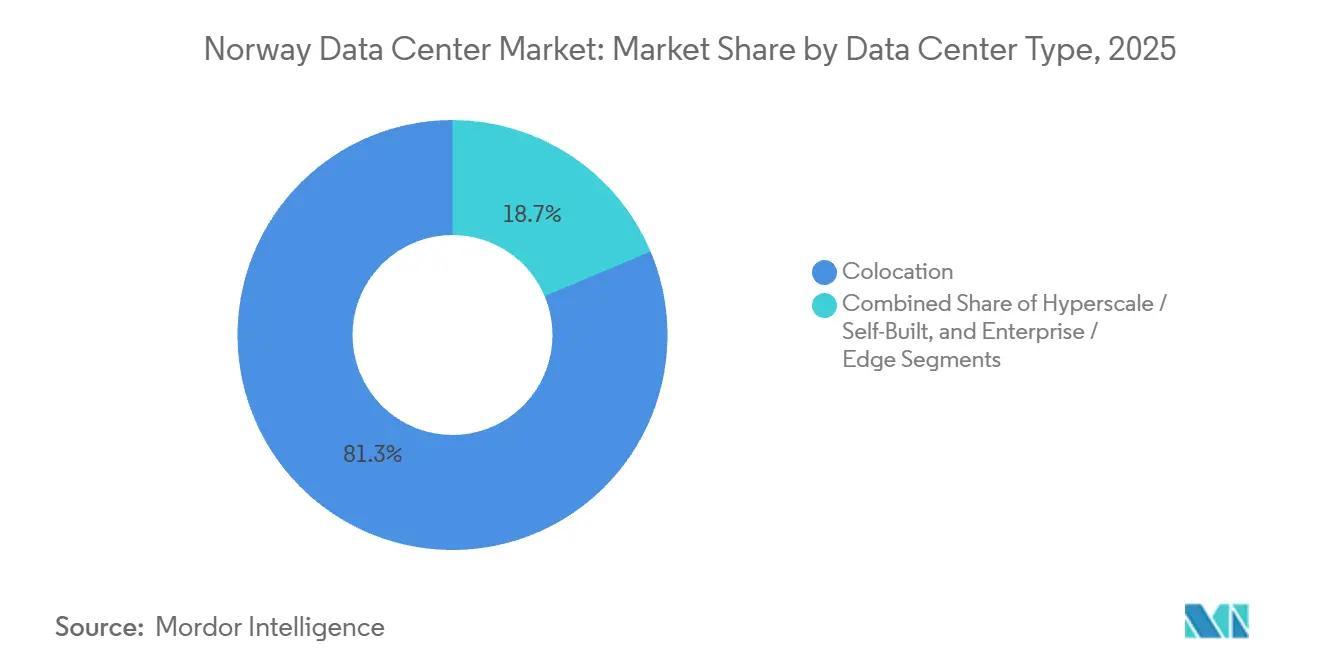

- Nach Rechenzentrumtyp entfiel im Jahr 2025 auf Colocation ein Anteil von 81,35 % der Kapazität, doch Hyperscale- und Eigenbau-Anlagen sollen im gleichen Zeitraum mit einer CAGR von 22,56 % expandieren.

- Nach Endnutzer entfiel das IT- und ITES-Segment im Jahr 2025 auf 45,74 % des norwegischen Rechenzentrummarktes, während Workloads aus dem Bereich Banken, Finanzdienstleistungen und Versicherungen (BFSI) bis 2031 voraussichtlich mit einer CAGR von 23,16 % wachsen werden.

- Nach Hotspot hielt Oslo im Jahr 2025 einen Anteil von 38,92 % der installierten Kapazität, während Vestland voraussichtlich eine CAGR von 22,78 % verzeichnen und im Prognosezeitraum beim Wachstum die Führung übernehmen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Norwegen Rechenzentrum Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reichliches Angebot an erneuerbarer Wasserkraft senkt den PUE-Wert | +4.5% | Wasserkraftkorridore Vestland und Trøndelag | Langfristig (≥ 4 Jahre) |

| Kühles nordisches Klima senkt die jährlichen Kühlbetriebskosten | +3.8% | Nördliche Landkreise oberhalb des 65. Breitengrades | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize und pro-digitale Politik | +3.2% | Schnellverfahrenszonen Oslo und Vestland | Mittelfristig (2–4 Jahre) |

| Dichte internationale Untersee- und terrestrische Glasfaserrouten | +2.5% | Oslo, Stavanger, Bergen, Kristiansand | Mittelfristig (2–4 Jahre) |

| Anstieg von KI- und HPC-Clustern, die Norwegens grüne Energie nutzen | +4.0% | Vestland und Telemark | Kurzfristig (≤ 2 Jahre) |

| Datenlokalisierungsbedarf für digitale Zwilling-Workloads in der Öl- und Gasindustrie | +2.8% | Stavanger, Bergen, Trondheim | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reichliches Angebot an erneuerbarer Wasserkraft senkt den PUE-Wert

Norwegens 98-prozentiger erneuerbarer Strommix basiert auf mehr als 136 TWh jährlicher Wasserkraftleistung, was Betreibern ermöglicht, PUE-Werte zu erzielen, die rund 10–15 % unter dem kontinentalen Durchschnitt liegen.[1]Green Mountain, „Über Green Mountain”, greenmountain.noLefdal Mine verzeichnet einen PUE-Wert von 1,15 für 5-kW-Racks und senkt damit die Energiekosten um nahezu 0,02 USD pro kWh im Vergleich zu gasbetriebenen Netzen.[2]Lefdal Mine, „Lefdal Mine Rechenzentrum – Tier-III-Zertifizierung und Nachhaltigkeit”, lefdalmine.comDas Kostengefälle summiert sich über eine 20-jährige Anlagenlebensdauer und macht den norwegischen Rechenzentrummarkt strukturell attraktiv für Hyperscaler. Das 48-MW-Pumpspeicherprojekt von Norsk Hydro, das für 2030 geplant ist, wird Frequenzschwankungen während intensiver KI-Trainingsläufe abpuffern.[3]Norsk Hydro, „Saurdal Pumpspeicherprojekt”, hydro.comDa der Europäische Pakt für klimaneutrale Rechenzentren eine 100-prozentige Versorgung mit erneuerbaren Energien bis 2030 vorschreibt, bietet Norwegen einen unmittelbaren Compliance-Pfad.

Kühles nordisches Klima senkt die jährlichen Kühlbetriebskosten

Durchschnittliche Umgebungstemperaturen zwischen 5 °C und 8 °C ermöglichen eine Freiluftkühlung für 95 % der jährlichen Betriebsstunden. Der Meerwasserkreislauf von Lefdal Mine erreicht eine Wassernutzungseffizienz von null und umgeht damit Knappheitsprobleme, die in wärmeren EU-Märkten auftreten. Stack Infrastructure reduziert die Kühllaufzeit an seinen Osloer Standorten auf unter 200 Stunden pro Jahr und senkt damit die Kühlkapitalkosten um rund 25 %. Gesetzliche Anforderungen zur Wärmerückgewinnung für Anlagen über 5 MW, die ab Oktober 2025 gelten, wandeln Abwärme in eine Einnahmequelle um und stärken die Gesamtbetriebskostenökonomie.

Staatliche Anreize und pro-digitale Politik

Die nationale Rechenzentrumstrategie 2025 führte eine verbindliche Anlagenregistrierung ab 1 MW, beschleunigte Genehmigungsverfahren für Projekte mit Fernwärmeintegration sowie vorrangige Netzanschlussplätze für Wärmerückgewinnungsverpflichtungen ein. Der Rabatt von Statnett auf Übertragungstarife für Verbraucher, die 15 MW und 100 GWh jährlich überschreiten, ermutigt Entwickler, Kapazitäten in großem Maßstab bereitzustellen. Einschränkungen beim Kryptowährungs-Mining geben knappe Kapazitäten für KI-Workloads frei, während die Einhaltung von ISO 27001 und ISO 50001 zur Voraussetzung für öffentliche Cloud-Ausschreibungen geworden ist und zertifizierte Betreiber begünstigt.

Anstieg von KI- und HPC-Clustern, die Norwegens grüne Energie nutzen

Googles 240-MW-Campus in Skien, der seit 2026 nach einem Investitionsaufwand von 600 Millionen EUR (678 Millionen USD) in Betrieb ist, zeigt, wie Hyperscaler Trainings-Workloads in CO₂-freie Rechtsgebiete lenken. Die Gründung der Energiesparte von Equinor im Jahr 2025 kombiniert Wasserkraft-Grundlast mit steuerbarem Gas, um eine Verfügbarkeit von 99,995 % für latenzempfindliche Inferenzaufgaben zu garantieren. Der Fibra-Edge-Cluster des Unternehmens verarbeitet bereits 5 GB pro Sekunde von Offshore-Sensoren und veranschaulicht den kommerziellen Mehrwert von kolozierten Rechenkapazitäten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Baukosten und Lohninflation | -2.5% | Ballungsräume Oslo und Stavanger | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen beim Netzanschluss und Kapazitätsengpässe | -2.0% | Südliche Übertragungskorridore | Mittelfristig (2–4 Jahre) |

| Knappheit an geeignet ausgewiesenem Land in der Nähe von Ballungsräumen | -1.5% | Stadtränder von Oslo, Bergen, Stavanger | Mittelfristig (2–4 Jahre) |

| Mögliche EFTA-CO₂-Steuer auf verkörperte Emissionen | -1.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Baukosten und Lohninflation

Der Baukostenindex von Statistics Norway stieg im Dezember 2025 im Jahresvergleich um 4,3 % auf 155,1, da die Lohnkosten um 3,9 % und die Materialkosten um 4,6 % stiegen.[4]Statistics Norway, „Baukostenindex Dezember 2025”, ssb.noHVAC-Arbeiten, die den mechanischen Systemen von Rechenzentren entsprechen, verzeichneten einen ähnlichen Anstieg von 4 %. Der Leitzins der Norges Bank von 4,5 % hält die Finanzierungskosten hoch und schmälert die Renditen für Entwickler, die keine langfristigen Lieferverträge abschließen können. Der Inflationsdruck verlagert den norwegischen Rechenzentrummarkt zugunsten vertikal integrierter Bestandsunternehmen mit Beschaffungsmacht.

Verzögerungen beim Netzanschluss und Kapazitätsengpässe

Statnett verzeichnet 7.700 MW reservierter Last und 11.000 MW ausstehender Anfragen, was die Netzanschluss-Warteschlangen für nicht vorrangige Projekte über 2028 hinaus verlängert. Neue Hochspannungsleitungsgenehmigungen dauern im Durchschnitt acht bis zehn Jahre, da Umweltprüfungen und kommunale Konsultationen die Zeitpläne verlängern. Abwertungen von Verbindungsleitungen in heißen Sommern unterstreichen die Anfälligkeit selbst innerhalb eines ansonsten widerstandsfähigen Netzes. Das Preismodell, das die Tarife für Lasten über 15 MW halbiert, drängt Betreiber zu Hyperscale-Entwicklungen auf einem einzigen Campus und verschärft regionale Engpässe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Hyperscale-Dynamik verändert den Kapazitätsmix

Hyperscale-Anlagen sollen mit einer CAGR von 22,12 % wachsen und damit den gesamten norwegischen Rechenzentrummarkt übertreffen. Große Standorte zwischen 5 MW und 10 MW hielten 2025 einen Anteil von 36,14 % der Kapazität, angeführt von Green Mountains DC1-Stavanger, doch Großhandels-Stromverträge ermöglichen es Hyperscalern, Einzelhandelstarife zu umgehen und die Wettbewerbsökonomie neu zu gestalten. Googles 240-MW-Bau in Skien und Green Mountains NOK-50-Milliarden-Projekt (4,8 Milliarden USD) Kalberg veranschaulichen den Schwenk hin zu Einzelmieter-Campussen, die für Rack-Dichten von über 30 kW ausgelegt sind. Mittelgroße Unternehmensanlagen und kompakte Edge-Knoten bleiben für latenzempfindliche Workloads relevant, obwohl ihr kombinierter Anteil bis 2031 wahrscheinlich unter 25 % sinken wird. Die Größe des norwegischen Rechenzentrummarktes für Hyperscale-Campusse wird daher voraussichtlich die inkrementellen Kapazitätszuwächse dominieren. Der Tarifsrabatt von Statnett ab der 15-MW-Schwelle verlagert die Wirtschaftlichkeit weiter zugunsten von Hyperscale-Akteuren und komprimiert die Margen für kleinere Colocation-Hallen.

Das Wachstum bei Hyperscale-Bauprojekten wird die Nachfrage nach standortbezogenen Stromabnahmeverträgen, Joint-Venture-Finanzierungen und integrierten Wärmerückgewinnungssystemen verstärken – Fähigkeiten, die häufiger bei großen Versorgungsunternehmen und Infrastrukturfonds zu finden sind. Infolgedessen ist der Marktanteil des norwegischen Rechenzentrummarktes, der auf Anlagen über 20 MW entfällt, auf dem Weg, vor Ende des Jahrzehnts ein Drittel zu überschreiten. Betreiber unterdimensionierter Hallen könnten sich auf spezialisierte Edge-Dienste wie Echtzeit-Streaming, industrielle IoT-Telemetrie und regulierten Finanzhandel verlagern, bei denen urbane Standorte mit geringer Latenz einen Vorteil bieten.

Nach Tier-Typ: Fehlertoleranz treibt überdurchschnittliches Wachstum

Tier-3-Anlagen machten 2025 74,15 % der Kapazität aus und profitierten von Standards für gleichzeitige Wartbarkeit, die von Unternehmens- und Regierungskunden geschätzt werden. Tier-4-Standorte sind zwar weniger zahlreich, sollen aber mit einer CAGR von 22,32 % expandieren, da digitale Zwillingssimulationen in der Öl- und Gasindustrie sowie algorithmischer Handel eine Null-Ausfallzeit-Garantie erfordern. Der Fibra-Cluster von Equinor veranschaulicht, wie missionskritische Sensing-Workloads höhere Redundanz rechtfertigen. Die dem Tier-4-Bau zugeschriebene Größe des norwegischen Rechenzentrummarktes skaliert daher schneller als der Gesamtdurchschnitt.

Die Zertifizierung durch das Uptime Institute hat sich als De-facto-Beschaffungsfilter etabliert und veranlasst Eigentümer älterer Tier-2-Hallen, in doppelte Netzanschlüsse, N+1-Kühlkonzepte und rotierende USV-Systeme zu investieren. Neue Marktteilnehmer sehen sich mit hohen Kapitalkosten konfrontiert, insbesondere da Verzögerungen beim Netzanschluss Kapital über mehrere Jahre binden können. Im Prognosezeitraum wird der wachsende Fußabdruck von Tier 4 voraussichtlich den durchschnittlichen Verfügbarkeitsstandard im norwegischen Rechenzentrummarkt anheben und selbst mittelständische Betreiber zu höheren Resilienz-Tiers drängen.

Nach Rechenzentrumtyp: Colocation-Dominanz steht vor Hyperscale-Disruption

Colocation entfiel 2025 auf 81,35 % der Kapazität, doch Hyperscale- und Eigenbau-Anlagen sollen mit einer CAGR von 22,56 % wachsen. Retail-Colocation bedient Unternehmensanforderungen unter 1 MW, während Großhandelsblöcke von 5–20 MW Cloud- und Content-Netzwerke anziehen. Die norwegische Rechenzentrumbranche erlebt jedoch den direkten Landerwerb durch Hyperscaler, der es ihnen ermöglicht, maßgeschneiderte Kühl- und Stromarchitekturen zu entwerfen und Colocation-Aufschläge zu umgehen.

Green Mountain und Stack Infrastructure bieten weiterhin hybride Modelle an, bei denen Hyperscaler Leerraum mieten, aber die Kontrolle über mechanische und elektrische Systeme übernehmen – ein Trend, der strikte Kategorisierungen verwischen dürfte. Da mehr Cloud-Anbieter Kapazitäten internalisieren, könnte der Marktanteil reiner Colocation-Betreiber im norwegischen Rechenzentrummarkt sinken, auch wenn die absoluten vertraglich vereinbarten Megawatt weiter steigen. Betreiber reagieren darauf, indem sie Dienste wie verwaltete Compliance, Cross-Connect-Ökosysteme und Wärmerückgewinnungspartnerschaften vertiefen, um für Unternehmenskunden relevant zu bleiben.

Nach Endnutzer: Finanzdienstleistungen überholen IT-Bestandsunternehmen

IT- und ITES-Workloads dominierten 2025 mit einem Anteil von 45,74 % der Kapazität, angetrieben von Software-als-Dienst-Anbietern und Managed-Hosting-Unternehmen. Von 2026 bis 2031 wird die Nachfrage aus dem Bereich Banken, Finanzdienstleistungen und Versicherungen (BFSI) voraussichtlich mit jährlich 23,16 % beschleunigen, da nordische Banken Echtzeitzahlungen und Betrugserkennungsmodelle einführen. Die mit BFSI verbundene Größe des norwegischen Rechenzentrummarktes expandiert daher schneller als jede andere Branche.

Die Hybrid-Cloud-Migration von DNB zeigt, wie regulierte Unternehmen Colocation-Hallen in Oslo für die Datenresidenz nutzen und gleichzeitig weniger sensible Workloads in die Public Cloud verlagern. Die Einhaltung des EU-Gesetzes zur digitalen operativen Resilienz drängt mehr Finanzunternehmen zu zertifizierten Tier-3- oder Tier-4-Hallen. Workloads aus Fertigung, Telekommunikation und Medien tragen weiterhin bei, doch das langsamere Wachstum spiegelt die Auslagerung statischer Inhalte auf verteilte Caches und die Reifung von 5G-Edge-Architekturen außerhalb des Rechenzentrumkerns wider.

Geografische Analyse

Oslo behielt 2025 einen Anteil von 38,92 % der Kapazität dank dichter Glasfaserverbindungen und der Nähe zu Regierung und Finanzwesen. Doch Landknappheit und Netzwarteschlangen gefährden die künftige Expansion. Vestland, gestützt auf erschlossene Industriegebiete und reichlich Wasserkraftressourcen, soll eine CAGR von 22,78 % verzeichnen und die Hauptstadt beim Wachstum überholen. Die Größe des norwegischen Rechenzentrummarktes in Vestland wird vom Kalberg-Campus von Green Mountain und Googles Anlage in Skien profitieren.

Nördliche Landkreise wie Trøndelag und Nordland bleiben Nischenmärkte, die energieintensives Blockchain-Mining und spezialisiertes HPC beherbergen, doch die Übertragungspriorisierung in Richtung Süden begrenzt die kurzfristige Skalierung. Im Prognosezeitraum wird die Diversifizierung hin zu westlichen Wasserkraftkorridoren die nationale Kapazität neu ausbalancieren, obwohl Oslo für latenzempfindliche Workloads, die Hin- und Rückfahrtzeiten unter 5 ms zu skandinavischen Börsen erfordern, unverzichtbar bleiben wird.

Rasche Investitionen in Unterseekabel verkürzen die Latenz von Vestland zu kontinentalen Börsen und reduzieren die Hin- und Rückfahrtzeiten nach Frankfurt auf unter 19 ms, was den Korridor für den Echtzeit-Kapitalmarktverkehr nutzbar macht. Kommunale Versorgungsunternehmen in Stavanger und Bergen bündeln nun Fernwärme-Abnahmeverträge mit Grundstücksmieten und wandeln verbindliche Wärmerückgewinnungsvorschriften von einem Compliance-Kostenfaktor in eine Nebeneinnahmenquelle um, die den internen Zinsfuß eines Projekts um 80–100 Basispunkte steigern kann. Ein bevorstehendes 40-MW-Landstrom-Projekt im Hafen von Bergen wird einen benachbarten Mikro-Rechenzentrums-Cluster verankern und veranschaulicht, wie die maritime Elektrifizierung neue Edge-Knoten außerhalb traditioneller Ballungsraumkerne hervorbringt. Unterdessen nähert sich das Landreservoir im Flughafenbereich von Oslo der vollständigen Auslastung, was Entwickler zu mehrgeschossigen Designs zwingt, die die Kapitalkosten pro Megawatt im Vergleich zu einstöckigen Vestland-Hallen um 12–15 % erhöhen. Insgesamt deuten diese Dynamiken darauf hin, dass Vestlands Anteil am norwegischen Rechenzentrummarkt bis 2031 30 % übersteigen könnte, selbst ohne wesentlich schnellere Bauprojekte als derzeit geplant.

Wettbewerbslandschaft

Der norwegische Rechenzentrummarkt weist eine moderate Konzentration auf. Green Mountain und Stack Infrastructure entfielen 2025 gemeinsam auf rund 60 % der betrieblichen Megawatt und nutzten dabei tiefe kommunale Beziehungen und mehrfach zertifizierte Anlagen. Das vertikal integrierte Modell von Green Mountain, das von der Standortakquisition bis zum mechanischen Design reicht, ermöglicht PUE-Werte unter 1,25 und langfristige Wasserkraftverträge, mit denen kleinere Wettbewerber nur schwer mithalten können. Das DigiPlex-Portfolio von Stack Infrastructure verankert das Osloer Colocation-Ökosystem, steht aber unter Preisdruck, da Cloud-Anbieter Eigenbau-Campusse in Auftrag geben.

Bulk Infrastructure, unterstützt durch BGOs Verpflichtung von 1 Milliarde USD, positioniert sich, um das Hyperscale-Tier durch Großhandels-Stromverträge und 100-GWh-Tarifsrabatte zu erschließen. Telenors Beteiligung von 9,6 Millionen USD an Skygard signalisiert die Absicht von Telekommunikationsanbietern, sinkende Verbraucher-Konnektivitätserlöse durch den Aufstieg im Cloud-Stack abzusichern. Der Energiekonzern Equinor nutzt steuerbare Gasanlagen, um nahezu perfekte Verfügbarkeit für KI-Inferenz zu garantieren, was die Konvergenz zwischen dem Energie- und dem Rechenbereich unterstreicht.

Die Tier-Zertifizierung durch das Uptime Institute, gesetzliche Wärmerückgewinnungspflichten und eine bevorstehende CO₂-Steuer auf verkörperte Emissionen erhöhen die regulatorischen Anforderungen und begünstigen Bestandsunternehmen mit eigenem Ingenieurpersonal und ESG-Berichtsinfrastruktur. Für neue Marktteilnehmer werden Joint Ventures mit Versorgungsunternehmen oder Immobilienfonds angesichts hoher Kapitalkosten, warteschlangengebundener Netzanschlüsse und gestiegener Lohnkosteninflation zum De-facto-Marktzugangsweg.

Führende Unternehmen der Norwegen Rechenzentrumbranche

Green Mountain AS

Bitdeer Technologies Group

Bulk Infrastructure Group AS

Microsoft Corporation

Stack Infrastructure, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Green Mountain begann mit der Inbetriebnahme der ersten Phase seines OSL2-Hamar-Campus, Norwegens größtem Rechenzentrumprojekt im Bau, das auf Hyperscaler ausgerichtet ist, die PUE-Werte unter 1,25 und Multi-Megawatt-Blöcke benötigen.

- Oktober 2025: Die Regierung veröffentlichte die nationale Rechenzentrumstrategie, die eine Standortregistrierung ab 1 MW, obligatorische Wärmerückgewinnung für Hallen über 5 MW und Einschränkungen beim Kryptowährungs-Mining vorschreibt, um Netzkapazitäten für KI-Workloads zu erhalten.

- Juli 2025: Telenor kündigte eine Investition von 100 Millionen NOK (9,6 Millionen USD) in die souveräne Cloud-Plattform von Skygard an, um öffentliche und BFSI-Kunden zu bedienen.

- April 2025: Equinor gründete eine dedizierte Energieeinheit zur Versorgung von KI- und Rechenzentrumsbedarf durch gemischte Wasser- und Gasportfolios mit garantierter Verfügbarkeit von 99,995 %.

Berichtsumfang des Norwegen Rechenzentrummarktes

Der Rechenzentrummarkt umfasst die Infrastruktur, Dienste und Technologien, die die Speicherung, Verwaltung und Verarbeitung von Daten unterstützen. Dieser Markt umfasst verschiedene Rechenzentrumsgrößen, Tier-Klassifikationen, Typen, Endnutzerindustrien und Hotspots, die die vielfältigen Anforderungen von Unternehmen und Organisationen im Land widerspiegeln.

Der Norwegen Rechenzentrum Marktbericht ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumtyp (Hyperscale/Eigenbau, Unternehmens-/Edge-Rechenzentrum und Colocation), Endnutzer (BFSI, IT und ITES, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer) sowie Hotspot (Oslo, Vestland und Rest von Norwegen). Die Marktprognosen werden in Bezug auf die IT-Lastkapazität (Megawatt) angegeben.

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Oslo |

| Vestland |

| Rest von Norwegen |

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Hyperscale | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Oslo | ||

| Vestland | |||

| Rest von Norwegen | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird anhand der dem Rechenzentrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten der redundanten Geräte der Rechenzentruminfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 klassifiziert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf der Grundlage der an potenzielle Kunden vermieteten IT-Last. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Wholesale-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerindustrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack des Rechenzentrums untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Energie, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumplanung sowie bei der Kühl- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie bezeichnet das Ausmaß, in dem die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Raumklimaanlage (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks zum Gang zeigt. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks zum Gang zeigt. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil der Raumklimaanlage geleitet. |

| Kritische Last | Dazu gehören die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumbetrieb entscheidend ist. |

| Energienutzungseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums) / (Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE-Wert von 1,2–1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE-Wert > 2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, Raumklimaanlage) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei einem Netzstromausfall kontinuierlich ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumeinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48 Stunden Diesel in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, steht es für die zusätzliche verfügbare Geräteausstattung, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für die Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| Reihenkühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert und so die Temperatur aufrechterhält. |

| Tier 1 | Die Tier-Klassifikation bestimmt die Bereitschaft einer Rechenzentrumeinrichtung, den Rechenzentrumbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht redundante (N) Stromkomponenten (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus dem Versorgungsnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Verfügbarkeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Systeme, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist gegen geplante (Anlagenwartung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen resistent. Das Tier-3-Rechenzentrum hat eine Verfügbarkeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der fehlertolerante Rechenzentrumtyp. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Wholesale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste und 5G die schnellste Geschwindigkeit bietet. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netzwerk aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landungspunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| CO₂-Fußabdruck | Es ist das Maß für das Kohlendioxid, das während des regulären Betriebs eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu CO₂-Emissionen bei. Rechenzentrumbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden CO₂-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen