Größe und Marktanteil des nordischen Rechenzentrummarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

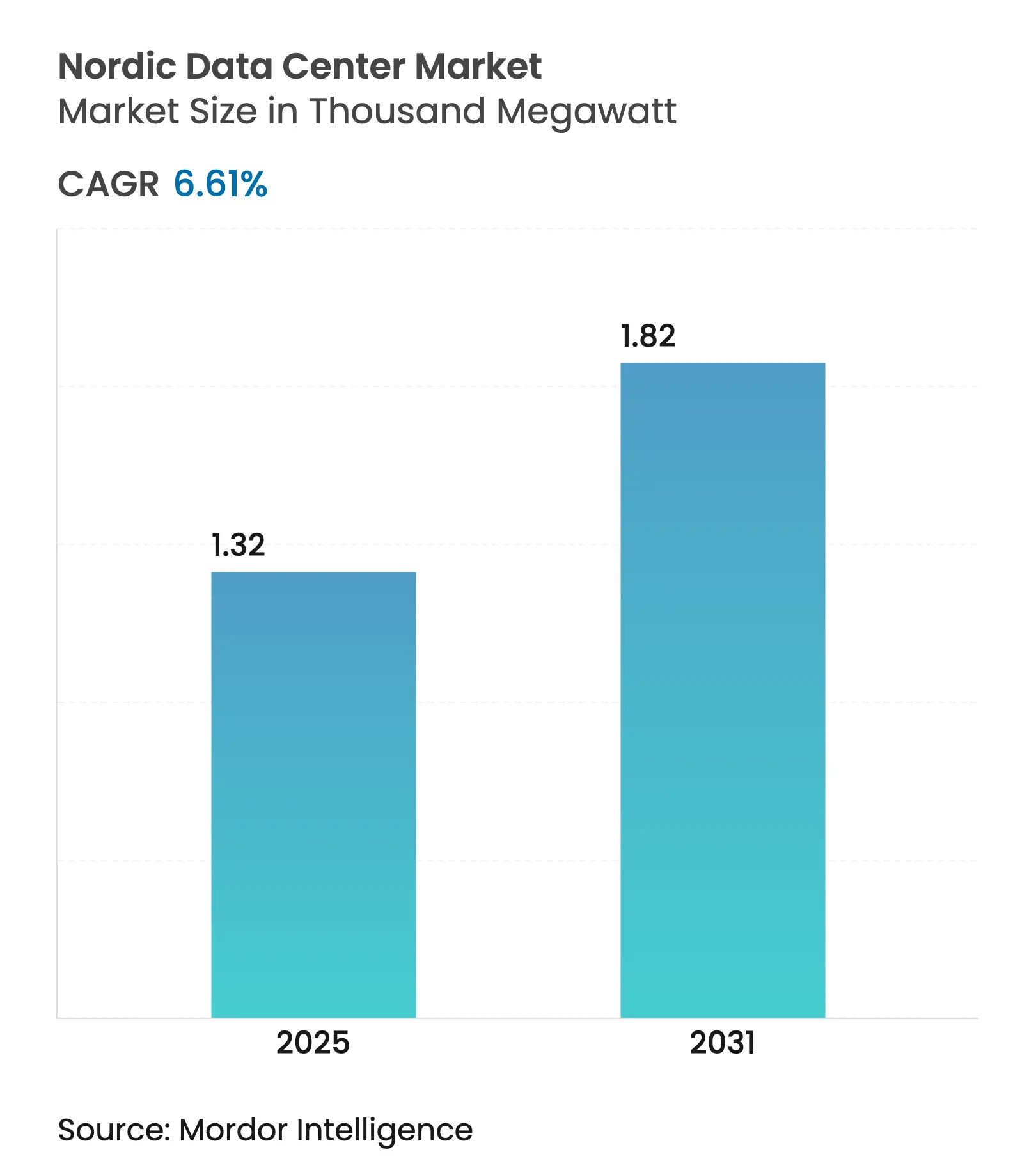

| Marktvolumen (2025) | 1.32 Tausend Megawatt |

| Marktvolumen (2031) | 1.82 Tausend Megawatt |

| Wachstumsrate (2025 - 2031) | 6.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordischen Rechenzentrummarkts von Mordor Intelligence

Das Volumen des nordischen Rechenzentrummarkts erreichte im Jahr 2025 1,32 MW und wird voraussichtlich bis 2031 auf 1,98 MW ansteigen, was einer CAGR von 6,61 % über den Zeitraum entspricht. Dieser Schwung resultiert aus einer Kombination aus kostengünstiger erneuerbarer Energie, kühlen Umgebungstemperaturen, die die Stromverbrauchseffizienz (PUE) senken, und einer erhöhten Nachfrage nach KI-fähiger Infrastruktur. Hyperscale-Anbieter beschleunigen die Standortauswahl in Schweden, Norwegen und Finnland, um langfristige Grünenergieverträge zu sichern, während regionale Spezialisten Wärmerückgewinnungsmodelle verfeinern, die zusätzliche Einnahmen generieren und lokale Nachhaltigkeitsziele stärken. Die Konnektivität bleibt wettbewerbsfähig dank neuer Unterseekabel und vielfältiger terrestrischer Routen, die die nordischen Länder mit Frankfurt, Amsterdam und London verbinden. Steuerliche Vergünstigungen seitens der Regierungen und vereinfachte Genehmigungsverfahren verringern die Gesamtbetriebskostenlücken gegenüber traditionellen FLAP-D-Clustern weiter. Insgesamt festigen diese Kräfte den nordischen Rechenzentrumsmarkt als Europas attraktivsten Expansionskorridor für leistungsintensive KI- und HPC-Workloads.

Wichtigste Erkenntnisse des Berichts

- Nach Land führte Schweden mit einem Umsatzanteil von 36 % am nordischen Rechenzentrumsmarkt im Jahr 2024, während Finnland bis 2030 das schnellste Wachstum mit einer CAGR von 9,10 % verzeichnen soll.

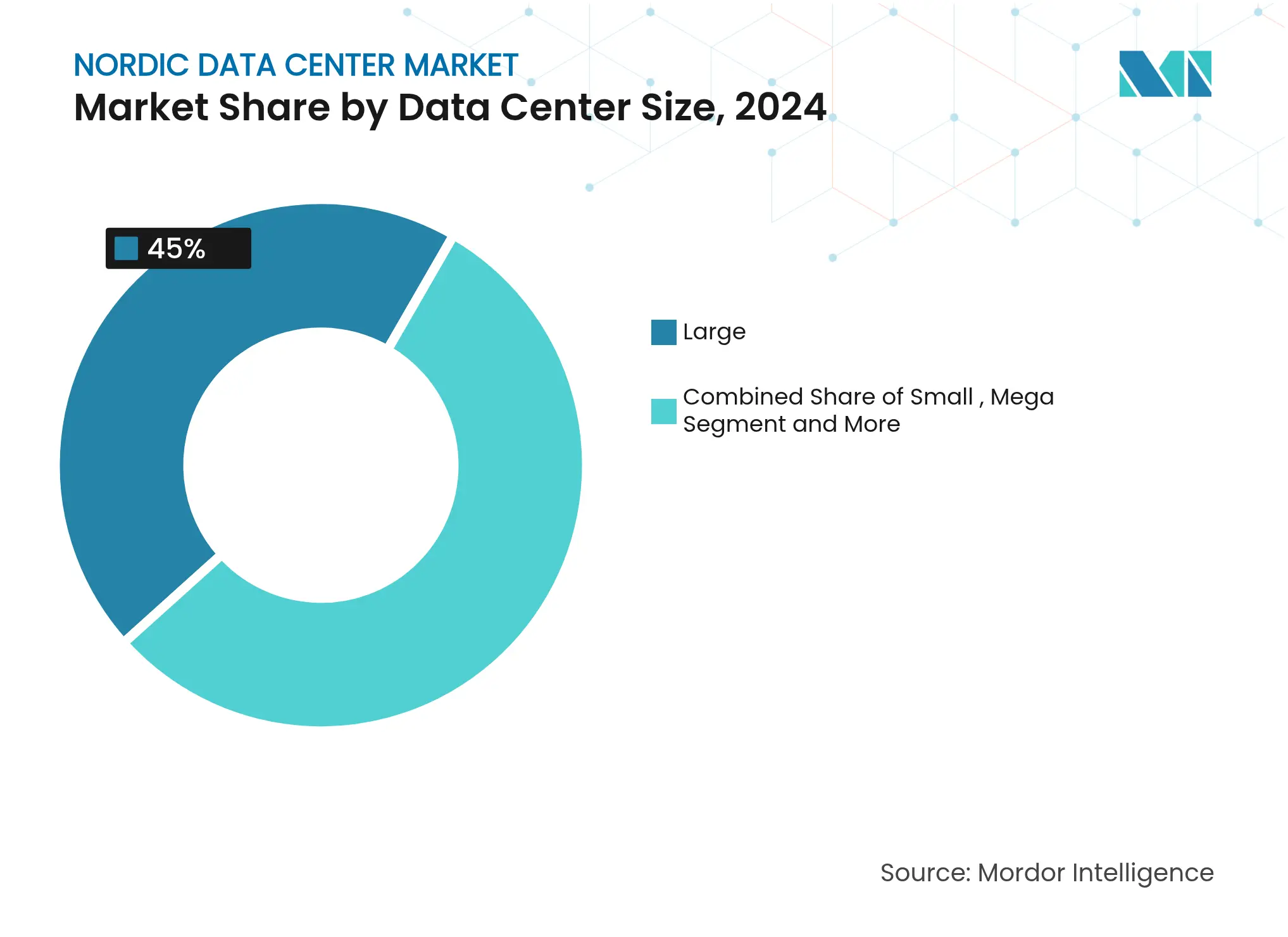

- Nach Rechenzentrumsgröße entfielen im Jahr 2024 45 % des Marktanteils des nordischen Rechenzentrummarkts auf große Einrichtungen, und Mega-Standorte sollen bis 2030 mit einer CAGR von 8,90 % expandieren.

- Nach Tier-Standard erfasste Tier-3-Infrastruktur im Jahr 2024 56 % der Marktgröße des nordischen Rechenzentrummarkts, während Tier-4-Implementierungen bis 2030 eine CAGR von 9,00 % verzeichnen sollen.

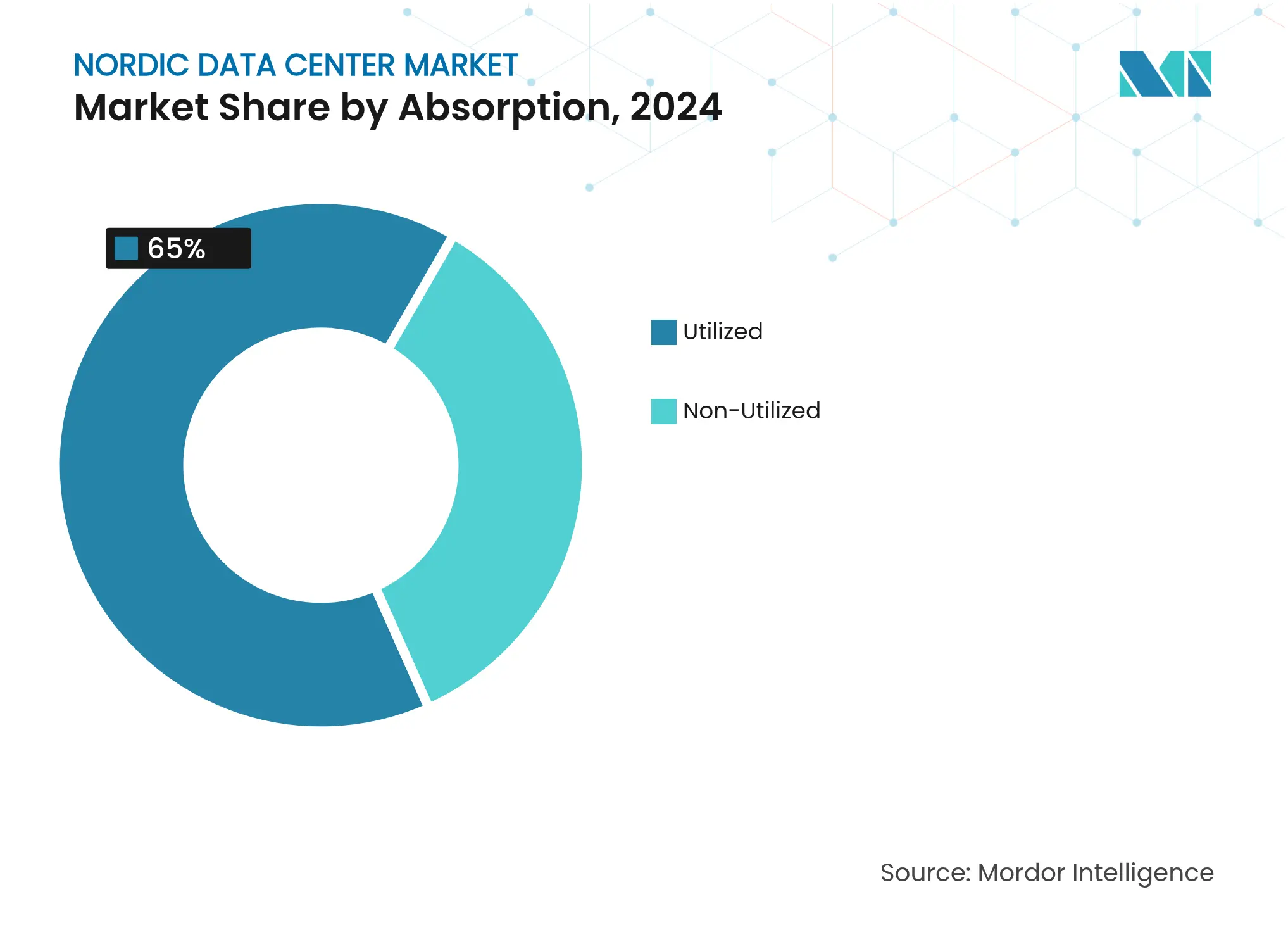

- Nach Auslastung repräsentierte die genutzte Kapazität im Jahr 2024 65 % der Marktgröße des nordischen Rechenzentrummarkts, und Hyperscale-Colocation wächst bis 2030 mit einer CAGR von 10,10 %.

Trends und Erkenntnisse des nordischen Rechenzentrummarkts

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Reichlich vorhandene kostengünstige erneuerbare Energie (Wasser, Wind) | +2.1% | Schweden, Norwegen, Finnland | Langfristig (≥ 4 Jahre) |

| Kühles Klima ermöglicht Freiluftkühlung und niedrigere PUE | +1.8% | Alle nordischen Länder | Mittelfristig (2–4 Jahre) |

| Robuste Glasfaser- und Unterseekabelkonnektivität | +1.3% | Schweden, Finnland, Dänemark | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize und beschleunigte Genehmigungsverfahren seitens der Regierungen | +1.1% | Norwegen, Dänemark, Schweden | Kurzfristig (≤ 2 Jahre) |

| Leistungsintensive KI/HPC-Workloads migrieren aus FLAP-D | +1.7% | Schweden, Finnland, Norwegen | Kurzfristig (≤ 2 Jahre) |

| Einnahmequellen durch Wärmerückgewinnung über Fernwärmeverträge | +0.9% | Schweden, Finnland, Dänemark | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reichlich vorhandene kostengünstige erneuerbare Energie treibt Infrastrukturmigration voran

Die nordische Stromerzeugung stammt zu über 90 % aus erneuerbaren Quellen, gestützt durch Wasserkraft in Norwegen und Schweden sowie steigende Onshore-Windkapazitäten in allen Märkten. Die Gestehungskosten für Windenergie in Schweden sanken im Jahr 2024 auf 32 Öre/kWh, was einem Preisvorteil von 40–60 % gegenüber Kontinentaleuropa entspricht. Brookfield verpflichtete sich zu einer Investition von 95 Milliarden SEK (10 Milliarden USD) für den Bau eines auf KI ausgerichteten Campus mit 750 MW in Strängnäs und nannte den langfristigen Zugang zu kohlenstofffreier Energie als entscheidenden Faktor.[1]Brookfield Asset Management, "Brookfield treibt KI-Infrastruktur in Schweden durch eine Investition von 95 Milliarden SEK voran," bam.brookfield.com Microsofts schwedische Expansion im Wert von 3,2 Milliarden USD verfolgt dieselbe Strategie und sichert eine 100-prozentige erneuerbare Versorgung im Rahmen mehrjähriger Stromabnahmeverträge. Diese Investitionen bestätigen, dass günstige grüne Energie der Eckpfeiler der Hyperscale-Standortauswahl in der Region ist.

Optimierung des kühlen Klimas verändert die Kühlwirtschaft

Durchschnittliche Jahrestemperaturen unter 10 °C ermöglichen 8.000 Stunden Freiluftkühlung pro Jahr und unterstützen anlagenweite PUE-Werte von bis zu 1,09. Der Stockholmer Campus von Interxion spart jährlich 1 Million USD durch den Einsatz von Meerwasser-Wärmetauschsystemen und erzielt eine Amortisationszeit von unter 12 Monaten für zusätzliche Tiefbauarbeiten. GlobalConnect pilotierte Tauchkühlung, die den Kühlenergieverbrauch um 90 % reduziert und die Rack-Dichten auf 100 kW erhöht.[2]GlobalConnect Group, "Erster Colocation-Anbieter, der Tauchkühlung in Europa anbietet," globalconnectgroup.com Da generative KI-Cluster 3- bis 5-mal mehr Wärme erzeugen als herkömmliche Anwendungen, steigern diese thermischen Vorteile das Wertversprechen der nordischen Länder.

Migration von KI-Workloads beschleunigt die nordische Akzeptanz

Leistungsintensive KI- und HPC-Mieter benötigen 20–50 MW pro Halle und Netzausbaupläne im Multi-Gigawatt-Bereich. OpenAIs Stargate Norwegen wird 100.000 GPUs mit erneuerbarer Wasserkraft betreiben und bestätigt damit die Kapazität der Region, Workloads mit extremer Dichte zu beherbergen.[3]Fortum, "Rechenzentren und Fernwärme – eine perfekte Kombination," fortum.com CoreWeaves nordisches Programm im Wert von 2,2 Milliarden USD zielt auf schnelle Inbetriebnahmetermine im Jahr 2025, die in überlasteten FLAP-D-Knotenpunkten nicht erreichbar sind. Die Verfügbarkeit von 400-kV-Übertragungskorridoren und beschleunigten Flächennutzungsgenehmigungen verkürzt die Implementierungszeiträume um bis zu 24 Monate im Vergleich zu Frankfurt und London.

Staatliche Anreize steigern die Investitionsattraktivität

Norwegen bietet Grundsteuererleichterungen und schreibt IKT-Ausrüstung über zwei Jahre ab, um Kapitalflüsse in Rechenzentren anzuregen. Schweden gewährte energieintensiven Einrichtungen im Jahr 2024 Stromkostenkompensationen in Höhe von 756 Millionen SEK und stärkt damit die operative Wettbewerbsfähigkeit. Finnland wird den Körperschaftsteuersatz bis 2026 auf 18 % senken und hat 3,2 Milliarden EUR für Forschung und Entwicklung bereitgestellt, was seine Position als am schnellsten wachsenden Standort der Region festigt.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Engpässe bei der Netzanbindung in der Nähe wichtiger nordischer Knotenpunkte | -1.4% | Schweden (Stockholm), Finnland (Helsinki) | Mittelfristig (2–4 Jahre) |

| Langwierige kommunale und umweltbehördliche Genehmigungsverfahren | -0.9% | Alle nordischen Länder | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Rechenzentrumsingenieuren und -technikern | -0.7% | Norwegen, Schweden, Finnland, Dänemark | Langfristig (≥ 4 Jahre) |

| Verstärkte Überprüfung des Wasserverbrauchs für Flüssigkühlung | -0.5% | Dänemark, Küstengebiete Schwedens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Netzanbindung schränken die Expansion in der Nähe städtischer Zentren ein

Übertragungsnetzbetreiber rechnen mit Wartezeiten von 3 bis 7 Jahren für Netzanschlüsse über 50 MW in Stockholm und Helsinki, da die Nachfrage von Rechenzentren auf die Elektrifizierung von Verkehr und Schwerindustrie trifft. Entwickler weichen zunehmend auf Sekundärstädte mit freien Kapazitäten aus, doch diesen Standorten fehlt oft eine vergleichbare Glasfaservielfalt, was bei latenzsensitiven Workloads zu Kompromissen zwingt.

Fachkräftemangel gefährdet die operative Skalierbarkeit

Das IEEE berichtet, dass 58 % der globalen Rechenzentrumsbetreiber Schwierigkeiten haben, genügend zertifizierte Techniker einzustellen, und die nordischen Vakanzenquoten für Maschinen- und Elektroingenieure übersteigen 15 %. Betreiber reagieren darauf mit der Automatisierung von Routinewartungsarbeiten, dem Einsatz von Digitaler-Zwilling-Plattformen und der Zusammenarbeit mit Berufsbildungseinrichtungen zur Beschleunigung der Talentpipelines.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Mega-Einrichtungen treiben das Wachstum voran

Große Einrichtungen halten heute 45 % des Umsatzes, was die Nachfrage nach Enterprise- und Wholesale-Colocation widerspiegelt. Mega-Campusse (50–100 MW) verzeichnen jedoch die höchste CAGR von 8,90 %, gestützt durch KI-Trainingscluster, die zusammenhängende Leistungsblöcke benötigen. Die Marktgröße des nordischen Rechenzentrummarkts für Mega-Einrichtungen wird bis 2031 voraussichtlich 900 Millionen USD übersteigen. EcoDataCenters geplanter Bau mit 240–360 MW in Borlänge und Brookfields 750-MW-Campus in Strängnäs veranschaulichen diesen Trend zur Vergrößerung. Kleine und mittlere Fußabdrücke bleiben für Edge-Latenz und staatlich oder lokal vorgeschriebene Datensouveränitätsanwendungsfälle bestehen.

Die Wirtschaftlichkeit von Mega-Standorten profitiert von Skaleneffekten bei der Energiebeschaffung, automatisierten Betriebsabläufen und fortschrittlicher Kühlinfrastruktur wie Direkt-zu-Chip-Flüssigkeitssystemen, die Dichten von über 120 kW pro Rack ermöglichen. Betreiber integrieren modulare Batterie-Energiespeichersysteme und vor Ort wasserstofffähige Generatoren, um die Kapazitätsbereitstellung zukunftssicher zu gestalten. Der Wechsel zu Mega-Fußabdrücken erschließt neue Fernwärmepartnerschaften und monetarisiert Abwärme in Mengen, die für Gebäude unter 10 MW nicht erreichbar sind.

Nach Tier-Standard: Tier-4-Expansion spiegelt Verfügbarkeitsanforderungen wider

Tier 3 bleibt mit 56 % des eingesetzten Weißraums dominant und bietet eine Verfügbarkeit von 99,982 % bei wirtschaftlich vertretbaren Investitionskosten. Tier 4 wächst jedoch am schnellsten mit einer CAGR von 9,00 %, da Kunden aus dem Bereich der nationalen kritischen Infrastruktur und Finanzunternehmen eine Fehlertoleranz von 99,995 % fordern. Digital Realys Flüssig-zu-Chip-Lösung, die als Tier-4-fähig zertifiziert ist, verdoppelt die Rack-Dichten ohne Beeinträchtigung der Redundanz. Tier-1-2-Flächen bedienen Edge-Aggregation und Test-/Entwicklungsumgebungen, in denen Kosten über extreme Ausfallsicherheit gestellt werden.

Flüssig- und Tauchkühlung verwischen historische Tier-Kostendifferenzen, indem sie mechanische Systemvereinfachung mit elektronischer Fehlerabfangfunktionalität kombinieren. Diese Konvergenz ermöglicht es, Tier-4-Funktionen wie gleichzeitige Wartbarkeit und Fehlertoleranz in Fußabdrücken zu realisieren, die traditionell für Tier 3 budgetiert wurden, was die Wettbewerbsfähigkeit der Marktgröße des nordischen Rechenzentrummarkts für unternehmenskritisches Outsourcing verbessert.

Nach Auslastung: Hyperscale-Colocation führt das Wachstum an

Die genutzte Kapazität liegt in der gesamten Region bei 65 %, was eine disziplinierte Angebotsausrichtung belegt. Hyperscale-Colocation erreicht eine CAGR von 10,10 %, da Cloud-, Verbraucherinternet- und KI-als-Dienstleistung-Unternehmen Multi-Megawatt-Hallen für Laufzeiten von 10 bis 15 Jahren sichern. Das Wachstum der Retail-Colocation stagniert in relativen Zahlen, bleibt aber für netzwerkdichte Ökosysteme unverzichtbar. Nicht genutzte Flächen (35 %) bieten schnelle Hochlaufoptionen und ermöglichen eine schrittweise Ausstattung, was den Cashflow der Entwickler ausgleicht.

Die Branchendiversifizierung ist breit: Cloud macht 38 % der aktiven MW aus, BFSI 14 %, digitale Medien 11 % und das verarbeitende Gewerbe 9 %. Regierungsinitiativen rund um digitale Souveränität stimulieren die regionale Nachfrage weiter, insbesondere in Norwegens Verteidigungs- und öffentlichen Sicherheitsbereichen. Diese ausgewogene Mischung schützt die nordische Rechenzentrumbranche vor zyklischen Schwankungen in einer einzelnen Kundengruppe.

Nach Land: Schweden führt, während Finnland aufholt

Schweden kontrolliert 36 % des aktuellen Umsatzes, gestützt durch ein robustes carrierneutrales Ökosystem rund um Stockholm und Wasser-Wind-Stromerzeugung, die die Stromkosten um bis zu 45 % gegenüber Frankfurt senkt. Die Marktgröße des nordischen Rechenzentrummarkts für Schweden wird bis 2031 voraussichtlich 720 Millionen USD bei einer CAGR von 7,6 % erreichen. Sekundäre Ballungsräume wie Borlänge und Luleå nehmen Hyperscale-Überlaufnachfrage auf, da Stockholms Netz kurzfristig an seine Kapazitätsgrenzen stößt. Finnlands Markt wächst mit einer CAGR von 9,10 %, angetrieben durch Googles Hamina-Expansion im Wert von 1 Milliarde EUR und TikToks geplantem Campus im Wert von 1 Milliarde EUR. Günstige Windtarife und der bevorstehende Körperschaftsteuersatz von 18 % stärken seine Kostenführerschaft. Norwegen und der Rest der nordischen Länder bieten Nischenangebote – Wasserkraftüberfluss, geothermische Grundlast oder steuerliche Anreize –, die gemeinsam die regionalen Einsatzmöglichkeiten diversifizieren.

Finnlands proaktiver Halbleiter-Fahrplan, der bis 2035 eine Produktion von 5–6 Milliarden EUR anstrebt, verbindet Chipfertigung und KI-Rechenzentrumswachstum und stärkt die nationalen Ambitionen in der digitalen Wirtschaft. Grenzüberschreitende Dunkelglasfaserausbauten, wie GlobalConnects terrestrische Verbindung Schweden-Finnland im Wert von 75 Millionen SEK, verbessern die Routenvielfalt und Latenzleistung. Infolgedessen werden die Marktanteilsgewinne des nordischen Rechenzentrummarkts bis 2030 schrittweise von Schweden in Richtung Finnland und Norwegen verlagert, da Hyperscale-Käufer verfügbare Megawatt-Fahrpläne und vereinfachte Genehmigungsverfahren an aufstrebenden Standorten priorisieren.

Geografische Analyse

Schweden verankert den nordischen Rechenzentrumsmarkt mit einem Umsatzanteil von 36 % und beherbergt den größten Carrier-Knotenpunkt in Stockholm, wo mehr als 125 Netzwerke miteinander verbunden sind. Windstrompreise unter 0,03 USD/kWh halten die Gesamtstromkosten am unteren Ende der europäischen Benchmarks, obwohl die Netzanschluss-Vorlaufzeiten in Mälardalen ohne Kapazitätserweiterungen fünf Jahre überschreiten. Infolgedessen wenden sich Hyperscaler an Gemeinden in Mittelschweden, die neue 400-kV-Umspannwerke anbieten, die gemeinsam mit Svenska kraftnät kofinanziert werden.

Finnland entwickelt sich zum am schnellsten wachsenden Knotenpunkt mit einer CAGR von 9,10 % bis 2030 auf der Grundlage wiederholter Hyperscale-Verpflichtungen in Hamina und Hanko. Staatliche Körperschaftsteuersenkungen und Forschungs- und Entwicklungsanreize in Höhe von 3,2 Milliarden EUR stärken die Wettbewerbsfähigkeit, während Fernwärmeprogramme Serverabwärme in kommunale Heizenergie umwandeln, die zwei Drittel des Winterbedarfs von Mäntsälä deckt. Grenzüberschreitende Glasfasererweiterungen stärken Helsinkis Position als strategischen Landepunkt für Telekommunikationsverkehr von Asien nach Europa über die bevorstehende Far North Fiber-Route.

Norwegen nutzt seine 100-prozentige Wasserkrafterzeugung, um KI-Trainingscluster wie OpenAIs 230-MW-Stargate-Phase-eins anzuziehen. Fjordwasserkühlung ermöglicht PUE-Werte nahe 1,07 und gleicht die hohen Baukosten aus, die mit der komplexen Topografie verbunden sind. Dänemark und Island runden die Region mit spezialisierten Angeboten ab – steuerfreie Wärmerückgewinnung in Kopenhagen und geothermische Grundlast in Keflavík –, die Nischenoptionen für latenztolerante oder auf maximale Nachhaltigkeit ausgerichtete Einsätze bieten. Zusammen bilden diese Geographien ein vernetztes Geflecht, das Investoren Routenvielfalt, Überfluss an erneuerbaren Energien und skalierbare Grundstücksparzellen bietet, die in Europas traditionellen Knotenpunkten nicht verfügbar sind.

Wettbewerbslandschaft

Der nordische Rechenzentrumsmarkt weist eine moderate Konzentration auf: Die fünf größten Betreiber – Equinix, Digital Realty, Bulk Infrastructure, atNorth und Green Mountain – kontrollieren gemeinsam rund 42 % der installierten MW. Globale Plattformen nutzen ihre Bilanzkraft und regionsübergreifende Kundenbeziehungen, während lokale Marktführer Projekte durch die Integration erneuerbarer Stromabnahmeverträge, Fernwärmeabnahmen und neuartiger Kühlung gewinnen. Zu den jüngsten Plattforminvestitionen gehören Digital Realys Einführung von Flüssig-zu-Chip-Lösungen in seinem nordischen Fußabdruck und Bulk Infrastructures Vorantreiben eines 300-MW-Expansionskorridors entlang Norwegens Sørlandet-Küste.

Die technologische Differenzierung nimmt zu, da Betreiber auf PUE-Werte unter 1,10 und Rack-Dichten von über 150 kW hinarbeiten. Anbieter setzen KI-gestützte Anlagenmanagement-Suiten ein, die den Luftstrom optimieren, die Transformatorbelastung vorhersagen und Wartungsarbeiten ohne menschliches Eingreifen planen. Regulatorische Gegenwind wie die EU-Energieeffizienzrichtlinie begünstigen etablierte Anbieter mit ISO-50001- und ISO-14001-Zertifizierungen; neuere Marktteilnehmer sehen sich erheblichen Compliance-Investitionskosten gegenüber, bevor sie erstklassige Mieter gewinnen können. Fusionen und Übernahmen bleiben aktiv: Areims auf Nachhaltigkeit ausgerichteter Fonds im Wert von 481 Millionen USD zielt darauf ab, bis 2027 ein Portfolio von 200 MW in Schweden aufzubauen, was den Investorenappetit für grün ausgerichtete Vermögenswerte unterstreicht.

Trotz robuster Kapitalzuflüsse beherbergen sekundäre und tertiäre Märkte noch zahlreiche Einzelstandortbetreiber, was einen dynamischen Wettbewerb bei Preis, Service und ESG-Leistung gewährleistet. Das Marktgleichgewicht hängt daher von anhaltenden Kapazitätszuwächsen bei erneuerbaren Energien und fortgesetzten Genehmigungseffizienzverbesserungen ab, um Angebotsüberhänge zu vermeiden, die die Erträge pro Kilowatt erodieren könnten.

Marktführer der nordischen Rechenzentrumbranche

Equinix

Digital Realty (Interxion)

Bulk Infrastructure

atNorth

STACK Infrastructure

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: OpenAI, Nscale und Aker enthüllten Stargate Norwegen, einen mit erneuerbaren Energien betriebenen KI-Campus mit 230 MW in Narvik mit Erweiterungspotenzial auf 290 MW.

- Juni 2025: Brookfield verpflichtete sich zu einer Investition von 10 Milliarden USD für eine 750-MW-KI-Einrichtung in Strängnäs, Schweden.

- April 2025: CoreWeave kündigte 2,2 Milliarden USD für drei nordische Rechenzentren an, alle zu 100 % mit erneuerbaren Energien betrieben.

- März 2025: TikTok gab Pläne für eine Einrichtung im Wert von 1 Milliarde EUR in Finnland bekannt, die grüne Energie nutzt.

Berichtsumfang des nordischen Rechenzentrummarkts

Ein Rechenzentrum ist ein physischer Raum, wie ein Zimmer, ein Gebäude oder eine Einrichtung, der als Knotenpunkt für die Bereitstellung, den Betrieb und die Lieferung von Anwendungen und Diensten dient, die auf IT-Infrastruktur angewiesen sind.

Der nordische Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumsgröße (groß, massiv, mittel, mega und klein), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Auslastung (nicht genutzt und genutzt) und Land (Dänemark, Norwegen, Schweden, Finnland und Island). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Volumen in Megawatt (MW) angegeben.

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | ||

| Wholesale | ||

| Nach Endnutzerbranche | BFSI | |

| Cloud | ||

| E-Commerce | ||

| Regierung | ||

| Verarbeitendes Gewerbe | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Nicht genutzt | ||

| Schweden |

| Norwegen |

| Finnland |

| Rest der nordischen Länder |

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Standard | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Auslastung | Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | |||

| Wholesale | |||

| Nach Endnutzerbranche | BFSI | ||

| Cloud | |||

| E-Commerce | |||

| Regierung | |||

| Verarbeitendes Gewerbe | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nicht genutzt | |||

| Nach Land | Schweden | ||

| Norwegen | |||

| Finnland | |||

| Rest der nordischen Länder | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordische Rechenzentrumsmarkt im Jahr 2025?

Die Marktgröße des nordischen Rechenzentrummarkts beträgt im Jahr 2025 1,32 Milliarden USD und ist auf dem Weg, bis 2031 1,98 Milliarden USD zu erreichen.

Welches nordische Land wächst bis 2030 am schnellsten?

Finnland verzeichnet mit 9,10 % die höchste CAGR, angetrieben durch Hyperscale-Verpflichtungen und Körperschaftsteueranreize.

Was veranlasst Hyperscaler dazu, nordische Standorte für KI-Workloads zu wählen?

Günstige erneuerbare Energie, Freiluftkühlung, die den PUE-Wert unter 1,10 senkt, und ein schnellerer Netzzugang als in überlasteten FLAP-D-Knotenpunkten ziehen KI-Einsätze an.

Warum gewinnen Tier-4-Einrichtungen in der Region an Bedeutung?

Unternehmenskritische Sektoren wie Finanzen und nationale Sicherheit fordern eine Verfügbarkeit von 99,995 %, was zu einer CAGR von 9,00 % bei Tier-4-Kapazitätserweiterungen führt.

Wie monetarisieren nordische Betreiber Abwärme?

Fernwärmepartnerschaften verkaufen Wasser mit 30–60 °C an Versorgungsunternehmen zurück, was 15–20 % der Rechenzentrumsstromkosten ausgleicht und gleichzeitig den kommunalen CO₂-Fußabdruck senkt.

Seite zuletzt aktualisiert am: