Größe und Marktanteil des Marktes für Rechenzentrumsbau im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 2.25 Milliarden US-Dollar |

| Marktgröße (2031) | 4.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rechenzentrumsbau im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Rechenzentrumsbau im Vereinigten Königreich erreichte im Jahr 2026 USD 2,25 Milliarden und soll bis 2031 auf USD 4,92 Milliarden ansteigen, was einer CAGR von 16,94 % über den Zeitraum entspricht. Hyperscaler-Vorvermietungen, die staatliche Einstufung von Rechenzentren als kritische nationale Infrastruktur sowie souveräne Ambitionen für inländische KI-Rechenkapazitäten verkürzen Entwicklungszyklen und steigern die Investitionsbereitschaft. Ein Wandel hin zu GPU-dichten Designs erzwingt höhere Rack-Leistungsdichten und beschleunigt den Übergang von Luft- zu Flüssigkühlung. Gleichzeitig lenken Netzengpässe im Südosten und Inflation bei mechanisch-elektrisch-sanitären (MEP) Vorleistungen das Kapital in Richtung Manchester, Schottland und andere Regionen, in denen erneuerbare Energie und Grundstücke noch verfügbar sind. Partnerschaften zwischen Generalunternehmern und spezialisierten MEP-Firmen werden zur Norm, da Auftraggeber schlüsselfertige Lieferung innerhalb engerer Zeitpläne fordern.

Wichtigste Erkenntnisse des Berichts

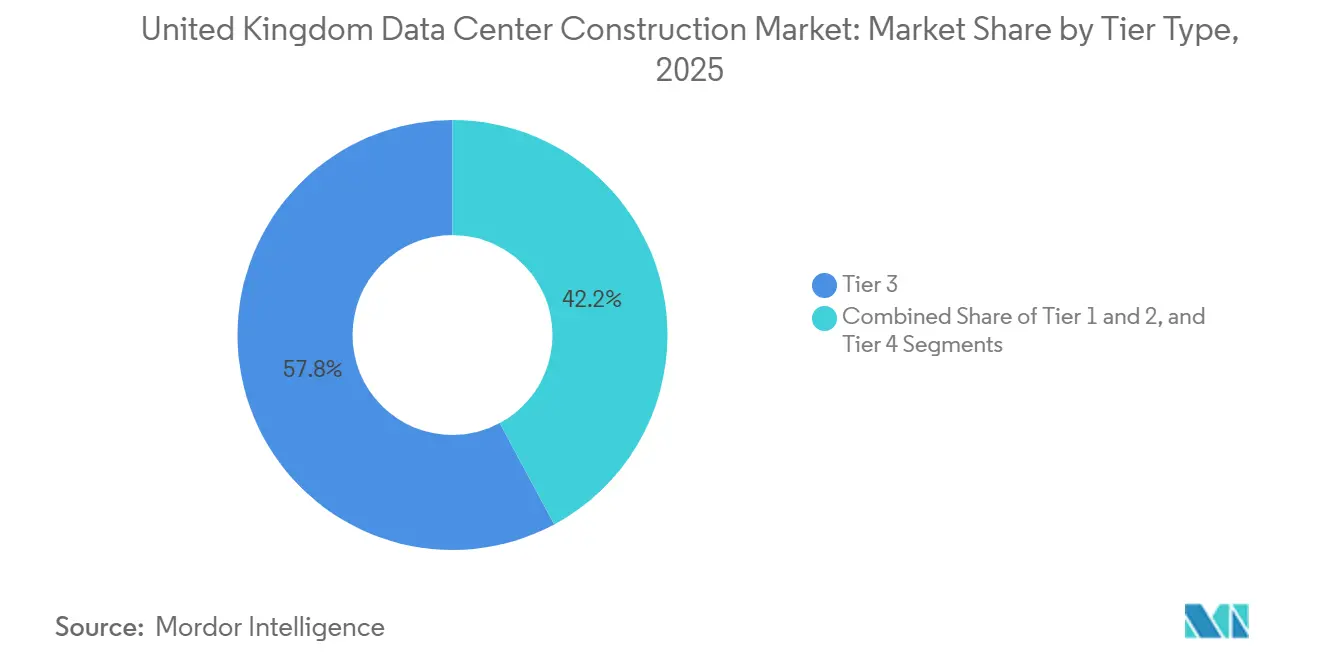

- Nach Tier-Typ führten Tier-3-Anlagen im Jahr 2025 mit einem Umsatzanteil von 57,84 %, während Tier 4 bis 2031 voraussichtlich eine CAGR von 17,32 % verzeichnen wird.

- Nach Rechenzentrumsgröße entfielen Hyperscale-Konfigurationen im Jahr 2025 auf einen Anteil von 62,65 % an der Marktgröße für Rechenzentrumsbau im Vereinigten Königreich und sollen bis 2031 mit einer CAGR von 17,43 % wachsen.

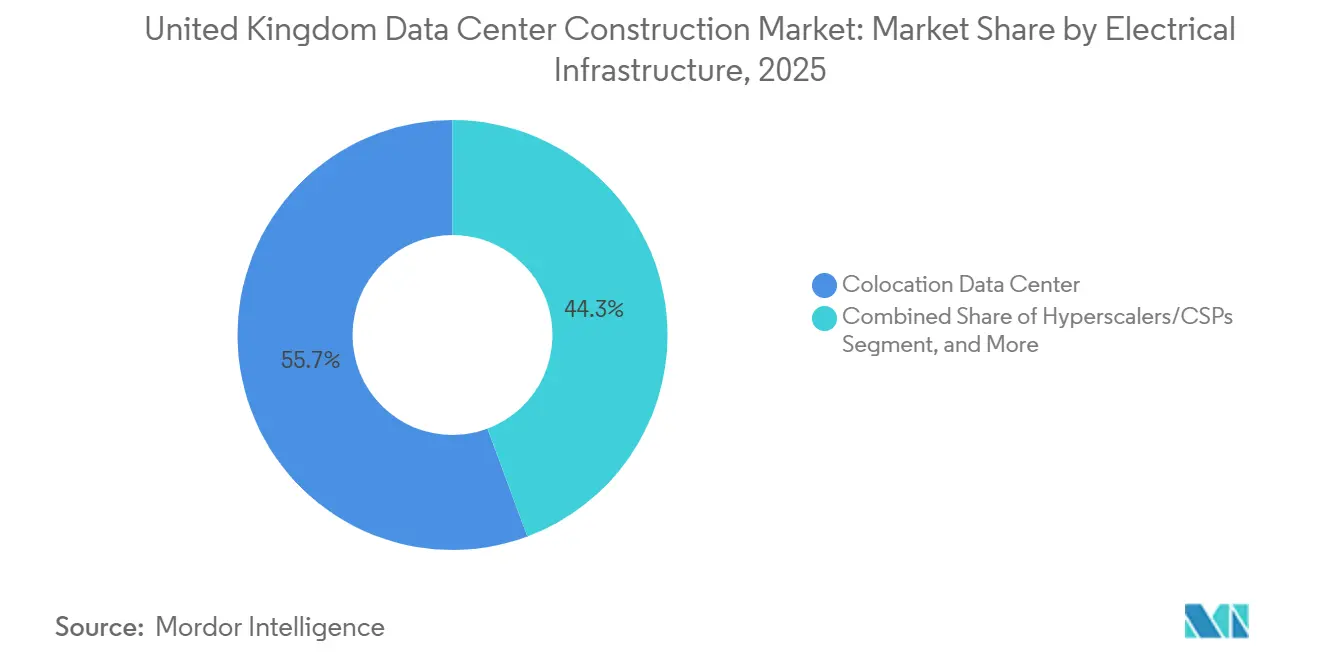

- Nach Rechenzentrumstyp hielten Colocation-Standorte im Jahr 2025 einen Anteil von 55,68 % am Marktanteil für Rechenzentrumsbau im Vereinigten Königreich, während eigene Hyperscaler-Anlagen bis 2031 voraussichtlich mit einer CAGR von 17,86 % wachsen werden.

- Nach Infrastruktur entfielen auf elektrische Systeme im Jahr 2025 40,45 % der Ausgaben, während für die mechanische Infrastruktur bis 2031 eine CAGR von 17,66 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Rechenzentrumsbau im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscaler-Vorvermietung und KI-GPU-Nachfragewelle | +4.8% | National, konzentriert in Südostengland und Manchester | Kurzfristig (≤ 2 Jahre) |

| 5G/6G-Ausbau beschleunigt Edge- und Core-Aufbau | +3.2% | National, frühe Gewinne in London, Manchester, Edinburgh | Mittelfristig (2–4 Jahre) |

| Staatliche KI-Wachstumszonen und GBP-14-Milliarden-Programm für kritische nationale Infrastruktur | +2.9% | National, Prioritätszonen in Manchester, West Midlands, Edinburgh | Mittelfristig (2–4 Jahre) |

| Genehmigungen im Schnellverfahren für national bedeutsame Infrastruktur | +2.1% | National, insbesondere Südostengland und Midlands | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize für Rechenzentren als kritische Infrastruktur | +1.6% | National | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für kleine modulare Reaktoren vor Ort zur Grünstromerzeugung | +0.9% | Pilotstandorte in Nordengland und Schottland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscaler-Vorvermietung und KI-GPU-Nachfragewelle

Microsofts Zusage von GBP 30 Milliarden umfasste eigene Hallen mit langfristigen Vorvermietungen, die die Belegung sicherstellen, sobald der Strom eingeschaltet wird. Google folgte mit einem GBP-5-Milliarden-Programm (USD 6,12 Milliarden), das den Mieterstatus für GPU-dichte Flächen auf mehreren Campussen festschreibt. Nvidia verpflichtete sich daraufhin zu GBP 11 Milliarden (USD 13,6 Milliarden) für inferenzoptimierte Kapazitäten und bestätigte damit das Ankermietermodell weiter. Entwickler wie CyrusOne sicherten sich 90 MW in Enfield, bevor der Spatenstich erfolgte, was die Finanzierungsspreads um 150–200 Basispunkte komprimierte.[1]Britisches Ministerium für Wissenschaft, Innovation und Technologie, „KI-Wachstumszonen angekündigt”, gov.uk Die Einstufung als kritische Infrastruktur durch die Regierung stärkte das Vertrauen der Investoren, indem sie regulatorische Stabilität signalisierte.[2]CyrusOne, „CyrusOne kündigt LON6-Rechenzentrum in London an”, cyrusone.com

5G/6G-Ausbau beschleunigt Edge- und Core-Aufbau

BT und AWS aktivierten Wavelength-Zonen in London und Manchester und integrierten Cloud-Computing in Carrier-Netzwerke, um eine Latenz von unter 10 Millisekunden für Augmented-Reality- und autonome Fahrzeug-Workloads zu erreichen. Vodafone kooperierte mit Google Cloud, um bis 2026 Edge-Knoten in 15 Städten bereitzustellen und die Nachfrage über traditionelle Knotenpunkte hinaus zu verteilen. Das private 5G-Netz am Thames Freeport zeigt, dass Industriecluster öffentliche Carrier für dedizierte Edge-Infrastruktur umgehen. Ein Diversifizierungsfonds von GBP 1 Milliarde subventioniert die inländische Geräteversorgung und verkürzt die Beschaffungszyklen für neue Mikro-Rechenzentren. Diese Initiativen fragmentieren Kapazitätserweiterungen in Dutzende von 1–5-MW-Standorten und erweitern die Baumöglichkeiten landesweit.

Staatliche KI-Wachstumszonen und GBP-14-Milliarden-Programm für kritische nationale Infrastruktur

Die Einstufung von Rechenzentren als kritische nationale Infrastruktur ermöglichte beschleunigte Konsultationen und verknüpfte den Sektor mit einem öffentlich-privaten Modernisierungsplan von GBP 14 Milliarden (USD 17,36 Milliarden) für Netz, Glasfaser und Straßen. KI-Wachstumszonen in Greater Manchester, den West Midlands und Edinburgh erhielten GBP 500 Millionen (USD 620 Millionen), um Anschlussgebühren zu senken und Projektzeitpläne um Monate zu verkürzen. National Grid vergab ein Verstärkungsrahmenwerk im Wert von GBP 9 Milliarden (USD 11,2 Milliarden), das bis 2030 15 GW Kapazität im Südosten bereitstellt und Entwicklern die Gewissheit gibt, dass Strom verfügbar sein wird, wenn Standorte in Betrieb gehen. Insgesamt fügen die Zuschüsse und Netzaufrüstungen der mittelfristigen Baugeschwindigkeit fast drei Prozentpunkte hinzu.

Genehmigungen im Schnellverfahren für national bedeutsame Infrastruktur

Der Planungs- und Infrastrukturgesetz 2025 überführte Rechenzentrumsvorhaben über 50 MW in das Regime der national bedeutsamen Infrastrukturprojekte und verkürzte die Genehmigungsfenster von 18 Monaten auf etwa 6 Monate. Aktualisierte nationale Politikerklärungen EN-1, EN-3 und EN-5, veröffentlicht im Januar 2026, stellten Rechenzentren planungsrechtlich auf die gleiche Stufe wie Kraftwerke. Der Fall Abbots Langley, der 14 Monate in lokalen Widerspruchsverfahren verbrachte, bevor die Genehmigung erteilt wurde, veranschaulicht die Verzögerungen, die das neue Regime beseitigt. Obwohl Entwickler nun vorab Netto-Null-Pfade und gesicherte Netzangebote einreichen müssen, reduziert der vereinfachte Weg das Risiko großer Campusse erheblich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzengpässe im Südosten, 132-kV-Moratorien | -3.1% | Südostengland, insbesondere Greater London und Thames Valley | Kurzfristig (≤ 2 Jahre) |

| Inflation bei Bauarbeitslöhnen und MEP-Kosten | -2.4% | National | Mittelfristig (2–4 Jahre) |

| Lokaler Widerstand wegen Wasserverbrauch und visuellem Fußabdruck | -1.2% | Wassergestresster Südosten und ausgewählte ländliche Standorte | Mittelfristig (2–4 Jahre) |

| Strenge EU/UK-Scope-3-Kohlenstoffberichterstattungspflichten | -0.8% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzengpässe im Südosten, 132-kV-Anschlussmoratorien

National Grid ESO pausierte neue 132-kV-Angebote in Teilen von Greater London und umliegenden Landkreisen, was zu Verzögerungen von sieben bis zehn Jahren führt, sofern Entwickler keine kostspieligen vorgelagerten Aufrüstungen selbst finanzieren. Projektbudgets können bei einem 100-MW-Campus durch eine solche selbstfinanzierte Verstärkung um GBP 150 Millionen (USD 186 Millionen) steigen. Equinix wählte eine maßgeschneiderte 400-kV-Einspeisung für seinen GBP-3,9-Milliarden-Campus (USD 4,84 Milliarden) in Hertfordshire, doch die Übergangslösung verlängerte den Vorbauzeitraum um 18 Monate. Entwickler schwenken daher auf Manchester und Schottland um, wo SP Energy Networks und SSE Networks noch Dreijahres-Energisierungsslots anbieten.

Inflation bei Bauarbeitslöhnen und MEP-Kosten

RICS verzeichnete im Jahr 2025 einen Anstieg der MEP-Löhne um 12 % im Jahresvergleich, was auf Fachkräftemangel nach dem Brexit und den Wettbewerb durch Wohnungsbau-Megaprojekte zurückzuführen ist.[3]Royal Institution of Chartered Surveyors, „UK-Baumarktumfrage”, rics.org Schneider Electric stellte fest, dass sich die Lieferzeiten für Transformatoren auf 42 Wochen verlängert haben, gegenüber 26 Wochen vor zwei Jahren. Die Kupferpreise stiegen im Jahr 2025 um 18 % und erhöhten die Kosten für Sammelschienen und Verkabelung. Bauunternehmen, die werkseitig vorgefertigte Skids einsetzen, haben den Vor-Ort-Arbeitsaufwand um bis zu 40 % reduziert und die Zeitpläne um acht Monate verkürzt, doch Balfour Beatty berichtet, dass die Akzeptanz unter 20 % des neuen Bauvolumens liegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Redundanzprämie treibt Tier-4-Akzeptanz

Tier-3-Standorte erzielten im Jahr 2025 einen Umsatzanteil von 57,84 % und unterstreichen damit ihre Eignung für allgemeine Unternehmens-Workloads, die geplante Wartungsfenster tolerieren. Das Mandat der Financial Conduct Authority zur operativen Resilienz, das im März 2025 in Kraft trat, verpflichtet Banken, Infrastrukturausfälle zu überstehen, was kritische Anwendungen in Richtung Tier-4-Hallen drängt, die jeden Strom- und Kühlpfad duplizieren. Obwohl Tier-4-Designs 30–40 % mehr Kapital erfordern, eliminieren sie das Ausfallrisiko und sprechen damit Finanzdienstleister und Gesundheitsdienstleister an. Für den Zeitraum 2026–2031 wird für Tier 4 eine CAGR von 17,32 % prognostiziert, die den breiteren Markt für Rechenzentrumsbau im Vereinigten Königreich übertrifft.

Die Nachfrage nach Tier 3 bleibt bei preissensiblen Colocation-Kunden gesund. Betreiber wie Digital Realty haben kürzlich Londoner Campusse mit Tier-3-N+1-Redundanz erweitert, um Verfügbarkeitsgarantien gegen wettbewerbsfähige Mieten abzuwägen. Tier-1- und Tier-2-Flächen schrumpfen weiter, da veraltete Unternehmensstandorte stillgelegt werden. Der Nettoeffekt ist eine schrittweise Migration zu höherer Redundanz, die mit dem staatlichen Diskurs über kritische Infrastruktur übereinstimmt und das premiumgetriebene Wachstumsprofil des Marktes für Rechenzentrumsbau im Vereinigten Königreich unterstützt.

Nach Rechenzentrumsgröße: Hyperscale-Dominanz

Hyperscale-Campusse überschritten 50 MW und machten im Jahr 2025 62,65 % des Umsatzes aus. Stromkaufhebel, Kühlskaleneffekte und Arbeitsauslastung treiben die Stromverbrauchseffizienz (PUE) unter 1,15, verglichen mit 1,4–1,6 bei kleineren Bauten. Die Hertfordshire-Erweiterung von Equinix und der GBP-10-Milliarden-Plan (USD 12,4 Milliarden) von QTS in Blyth veranschaulichen modulare Phasenplanung, die es ermöglicht, das Angebot an Mieterrampen anzupassen. Im Prognosezeitraum wird für Hyperscale eine CAGR von 17,43 % erwartet, was seine Dominanz im Markt für Rechenzentrumsbau im Vereinigten Königreich festigt.

Große (10–50 MW) und mittlere (5–10 MW) Anlagen ziehen gemeinsam regionale Unternehmen an, die nahe gelegene Rechenkapazität benötigen, aber keine Hyperscale-Budgets haben. Kao Datas 30-MW-Campus in Manchester ist typisch für diese Gruppe. Kleine Edge-Standorte unter 5 MW nehmen ab, da Rechenkapazität in Telekommunikations-Straßenmöbel verlagert wird. Insgesamt bleibt die Größe der wichtigste Einzelprädiktor für Kapitaleffizienz, was den strukturellen Vorteil von Hyperscale sichert.

Nach Rechenzentrumstyp: Das Colocation-Hyperscaler-Hybridmodell

Colocation-Betreiber hielten im Jahr 2025 einen Anteil von 55,68 %, getrieben durch Unternehmens-Lift-and-Shift-Migrationen und knappe Kapitalbudgets. Dennoch sollen eigene Hyperscaler-Standorte mit einer CAGR von 17,86 % wachsen, da Microsoft, Google und AWS GPU-Cluster internalisieren, um Kühlungs-, Netzwerk- und Sicherheitsparameter zu optimieren. Ankermieten sind nach wie vor üblich: Equinix vermietete gesamte Hertfordshire-Phasen vorab an mehrere Hyperscaler und sicherte sich damit 15-jährige Einnahmequellen, während das Eigentum an den Gebäuden erhalten blieb.

Unternehmen ohne Hyperscale-Bilanzen tendieren zu Colocation, angezogen von Beschaffung erneuerbarer Energie und Kohlenstoff-Tracking-Diensten. Edge-Rechenzentren machen einen schrumpfenden Anteil von 15 % aus, da Mobilfunkbetreiber Rechenkapazität nun an Turmstandorten zusammenlegen. Folglich definiert ein Hybridmodell – entwicklereigene Immobilien, die auf Hyperscaler-Spezifikationen zugeschnitten sind – das künftige Profil des Marktes für Rechenzentrumsbau im Vereinigten Königreich.

Nach Infrastruktur: Flüssigkühlung verändert den Investitionsausgaben-Mix

Elektrische Systeme machten im Jahr 2025 40,45 % der Ausgaben aus und spiegeln die kapitalintensive Natur von Umspannwerken, Schaltanlagen und unterbrechungsfreien Stromversorgungen wider. Die mechanische Infrastruktur soll jedoch mit einer CAGR von 17,66 % wachsen, da Racks von 8-kW-luftgekühlten auf 60-kW-flüssiggekühlte Konfigurationen umgestellt werden. Direkt-zu-Chip-Lösungen und Immersionstanks verbreiten sich; Mitsubishi Electrics Heckwärmetauscher ermöglichen 40-kW-Racks ohne Umbau bestehender mechanischer Räume. Stelliums Slough-Nachrüstung senkte den PUE von 1,4 auf 1,05 und bestätigt den betrieblichen Vorteil.

Allgemeiner Bau und professionelle Dienstleistungen machen zusammen etwa 35 % der Ausgaben aus, doch ihre Anteile werden sinken, da vorgefertigte Module mehr Wertschöpfung in Fabrikumgebungen verlagern. Die Kühlungsrevolution verändert daher die Stückliste und sichert zweistelliges Wachstum im Markt für Rechenzentrumsbau im Vereinigten Königreich.

Geografische Analyse

Der Südosten vereinte im Jahr 2025 rund 65 % der Investitionen auf sich, dank der Nähe zum Londoner Finanzzentrum, Unterseekabellandungen und dichten Dunkelglasfaserrouten. Equinix, Colt DCS und Ark Data Centres begannen jeweils mit Erweiterungen im Milliardenbereich, doch Netzanschlusseinfrierungen und kritische Wasserversorgungsunternehmen haben die Begeisterung gedämpft. Entwickler reagieren mit der Einführung von Kreislauf- oder adiabatischen Systemen, die den Wasserverbrauch um bis zu 80 % senken und den Widerstand der Gemeinschaft mildern.

Manchester vereinte im Jahr 2025 15 % des neuen Bauvolumens auf sich, gestützt durch KI-Wachstumszonenzuschüsse und die Dreijahres-Anschlussangebote von SP Energy Networks. BT-AWS-Wavelength-Zonen unterstreichen die Edge-Computing-Kompetenz der Stadt, während Kao Datas Campus den Appetit auf mittelgroße Kapazitäten demonstriert. Die West Midlands und Edinburgh gewinnen auf der Grundlage ähnlicher politischer und Konnektivitätslogik an Bedeutung.

Schottland zog im Jahr 2025 8 % der Ausgaben an, angeführt von QTS' Blyth-Megaprojekt und reichlich Windkraft, die Stromabnahmeverträge zu unter Marktpreisen ermöglicht. Niedrigere Grundstückspreise und kühle Umgebungstemperaturen bieten zusätzliche Anreize, auch wenn die Glasfaser-Rückführung nach London längere Strecken erfordert. Wales und die Midlands teilten sich die verbleibenden 12 %, wobei die private 5G-Initiative des Thames Freeport das industrielle Edge-Potenzial aufzeigt.

Netzentlastungsrahmen, erneuerbare Überschüsse und Infrastrukturzuschüsse lenken Kapital über den M25 hinaus. Infolgedessen verringert die regionale Diversifizierung den Engpass im Südosten und erweitert die Chancen im gesamten Markt für Rechenzentrumsbau im Vereinigten Königreich.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Skanska, ISG und AECOM dominieren Rohbau- und Kernbereiche, während Mercury Engineering, Mace und Laing O'Rourke MEP-Pakete anführen. Equinix' Entscheidung für ein gemeinsames Unternehmen von Skanska und Mercury für den Hertfordshire-Campus signalisiert einen Trend zur integrierten Projektabwicklung, bei der Design-, Beschaffungs- und Baurisiken bei einem einzigen Konsortium liegen.

Modularer Bau bleibt eine Weißraum-Chance: Weniger als jeder fünfte Neubau verwendet werkseitig vorgefertigte Skids, doch diejenigen, die dies tun, berichten von 30–40 % Reduzierungen beim Vor-Ort-Personal und acht Monaten Zeitplanersparnis. Gerätehersteller wie Schneider Electric steigen in der Wertschöpfungskette auf, indem sie Software bündeln, die Batteriearrays in Frequenzregelungsmärkten monetarisiert.

Aufkommende Spezialisten für Flüssigkühlung, insbesondere Submer und LiquidStack, umgehen traditionelle Mechanikauftragnehmer, indem sie schlüsselfertige Immersionslösungen anbieten und sich eine profitable Nische erschließen, da KI-Workloads zunehmen. Nachhaltigkeitsvorschriften begünstigen zudem Unternehmen, die eingebetteten Kohlenstoff quantifizieren können – ein Bereich, in dem Mace und Arup im Jahr 2025 stark in digitale Werkzeuge investiert haben. Insgesamt bleibt das Wettbewerbsumfeld dynamisch, neigt jedoch zu integrierten, nachhaltigkeitskompetenten Anbietern innerhalb der Branche für Rechenzentrumsbau im Vereinigten Königreich.

Marktführer der Branche für Rechenzentrumsbau im Vereinigten Königreich

ISG Ltd

AECOM

Rider Levett Bucknall

Mercury Engineering

Skanska UK plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das Ministerium für Energiesicherheit und Netto-Null aktualisierte die nationalen Politikerklärungen EN-1, EN-3 und EN-5 und gewährte Rechenzentren dieselbe Genehmigungsvermutung wie Kraftwerken.

- November 2025: Das Planungs- und Infrastrukturgesetz 2025 trat in Kraft, reklassifizierte Standorte über 50 MW als national bedeutsame Infrastrukturprojekte und verkürzte die Genehmigungszeiträume erheblich.

- September 2025: National Grid vergab ein GBP-9-Milliarden-Verstärkungsrahmenwerk an Laing O'Rourke, AECOM und Balfour Beatty, um 15 GW Kapazität im Südosten freizuschalten.

- August 2025: Equinix stellte eine GBP-3,9-Milliarden-Campuserweiterung in Hertfordshire mit insgesamt 250 MW in mehreren Phasen vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Rechenzentrumsbau im Vereinigten Königreich als den Wert von Design, Tiefbauarbeiten, mechanisch-elektrisch-sanitären Ausbauten und Inbetriebnahme für Neubauten oder Kapazitätserweiterungsanlagen, die missionskritische IT-Ausrüstung im gesamten Vereinigten Königreich beherbergen.

Vorhaben, die ausschließlich Innenrenovierungen von Serverräumen unter 250 kW umfassen, liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumsgröße

- Klein

- Mittel

- Groß

- Hyperscale

- Nach Rechenzentrumstyp

- Colocation-Rechenzentrum

- Hyperscaler/Cloud-Dienstanbieter (CSPs)

- Unternehmens- und Edge-Rechenzentrum

- Nach Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungslösung

- Stromversorgungssicherungslösungen

- Mechanische Infrastruktur

- Kühlsysteme

- Racks und Schränke

- Server und Speicher

- Weitere mechanische Infrastruktur

- Allgemeiner Bau

- Dienstleistungen – Design und Beratung, Integration, Support und Wartung

- Elektrische Infrastruktur

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Baumanager, Colocation-Designverantwortliche und Genehmigungsberater, die in London, Manchester und dem „energiereichen” Nordosten tätig sind. Die Gespräche klärten durchschnittliche Megawatt-Baukosten, Adoptionskurven für Flüssigkühlung und realistische Netzanschluss-Vorlaufzeiten, validierten Sekundärsignale und verfeinerten Zeitplanannahmen.

Desk-Research

Wir begannen mit Bauproduktionsreihen des Office for National Statistics, Netzanschlussaufzeichnungen von Ofgem, Planungshinweisen des Ministeriums für Wissenschaft, Innovation und Technologie sowie den Richtlinien des UK Green Building Council für eingebetteten Kohlenstoff, um die Investitionsintensität zu verankern. Ausschreibungsbekanntmachungen, Umweltverträglichkeitserklärungen und Zertifizierungsprotokolle des Uptime Institute lieferten projektbezogene Zeitpunkt- und Tier-Mix-Hinweise. Finanzdaten aus D&B Hoovers und Pressearchiven über Dow Jones Factiva halfen dabei, die UK-Umsatzanteile führender Auftragnehmer zu benchmarken. Diese Quellen veranschaulichen die Evidenzbasis; zahlreiche weitere Veröffentlichungen, Einreichungen und Nachrichtenfeeds wurden gesichtet, um das Bild zu vervollständigen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz wandelt nationale Megawatt-Erweiterungen von Rechenzentren, berechnet aus Netzwarteschlangeneinträgen und Baugenehmigungen, mithilfe unserer gemischten Investitionsausgaben-pro-MW-Kurve, die nach Tier und Kühldichte variiert, in Ausgaben um. Ausgewählte Bottom-up-Überprüfungen, wie Auftragnehmer-Umsatzzusammenführungen und Stichproben von Projektleistungsverzeichnissen, werden dann überlagert, um die Gesamtwerte zu präzisieren. Zu den wichtigsten Variablen des Modells gehören: (1) angekündigte Hyperscale-Kapazitätspipeline, (2) Colocation-Vorvermietungsquoten, (3) durchschnittliche Bauzeitverlängerung durch Stromzuteilungsverzögerungen, (4) Baustahlinflation und (5) Mandate für den Anteil erneuerbarer Energie. Eine multivariate Regression gegen diese Treiber leitet die Prognose für 2025–2030, und Lücken in der Bottom-up-Evidenz werden durch von Experten vereinbarte Bandbreiten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Unsere Ergebnisse durchlaufen zwei Runden der Anomalieerkennung, Peer-Review und Leitungsfreigabe. Wir aktualisieren das Modell jährlich und lösen Zwischenrevisionen aus, wenn wichtige politische Maßnahmen, Hyperscaler-Grundstücksakquisitionen oder wesentliche Kostenschocks eintreten.

Warum Mordors Ausgangsbasis für den Rechenzentrumsbau im Vereinigten Königreich verlässlich ist

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Geltungsbereiche, Eingangsreihen und Aktualisierungsrhythmen wählen. Im Rechenzentrumsbau schwanken die Gesamtwerte, wenn Renovierungsarbeiten, Grundstückskosten oder Eventualitätspuffer inkonsistent behandelt werden.

Wichtige Lückenursachen, die wir beobachtet haben: Einige Herausgeber bündeln den Wiederverkauf elektrischer Ausrüstung, andere gehen von konstanten USD/MW aus, obwohl Flüssigkühlungsaufschläge bestehen, während einige Bau-zu-Angebot-Verhältnisse von 2021 fortschreiben, ohne das 132-kV-Anschlussmoratorium in Südostengland erneut zu überprüfen.

Mordors Modell richtet den Geltungsbereich strikt auf Vor-Ort-Bauausgaben aus, wendet dynamische Kostenkurven an und wird jährlich mit verifizierten Netz- und Planungsdaten aktualisiert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigste Lückenursache |

|---|---|---|

| USD 1,94 Mrd. (2025) | ||

| USD 7,30 Mrd. (2024) | Globales Beratungsunternehmen A | Umfasst Innenrenovierungen und Ausstattungserneuerungen; verwendet statische USD/MW |

| USD 11,28 Mrd. (2024) | Regionales Beratungsunternehmen B | Fügt Grundstückskauf und Entwicklergebühren hinzu; kein tierspezifischer Kostenaufschlag |

| USD 13,53 Mrd. (2024) | Fachzeitschrift C | Wendet europaweite Kostenfaktoren an, lässt Projektverzögerungen durch Stromverzögerungen außer Acht |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Geltungsbereichsdefinition, die variablengesteuerte Kostenkurve und die jährliche Quellenaktualisierung Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die sie auf konkrete Treiber zurückführen und problemlos replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Rechenzentrumsbau im Vereinigten Königreich?

Der Markt wurde im Jahr 2026 auf USD 2,25 Milliarden bewertet und ist auf dem Weg, bis 2031 USD 4,92 Milliarden zu erreichen.

Welches Segment wächst bei Neubauten am schnellsten?

Tier-4-Anlagen, die von Finanzdienstleistern und Gesundheitsunternehmen bevorzugt werden, sollen bis 2031 eine CAGR von 17,32 % verzeichnen.

Warum verlagern sich Hyperscale-Projekte nördlich von London?

Netzanschlussmoratorien, niedrigere Grundstückskosten und die Verfügbarkeit erneuerbarer Energie in Manchester und Schottland ziehen Kapital vom überlasteten Südosten ab.

Wie verändert Flüssigkühlung die Baubudgets?

Direkt-zu-Chip- und Immersionslösungen verlagern mehr Kapital in mechanische Systeme, die bis 2031 voraussichtlich mit einer CAGR von 17,66 % wachsen werden.

Welche regulatorischen Reformen hatten zuletzt die größten Auswirkungen?

Das Planungs- und Infrastrukturgesetz 2025 und die aktualisierten nationalen Politikerklärungen von 2026 haben große Rechenzentren als national bedeutsam eingestuft, Genehmigungszeiträume verkürzt und Projekte risikoärmer gemacht.

Seite zuletzt aktualisiert am: