Oslo-Rechenzentrumsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

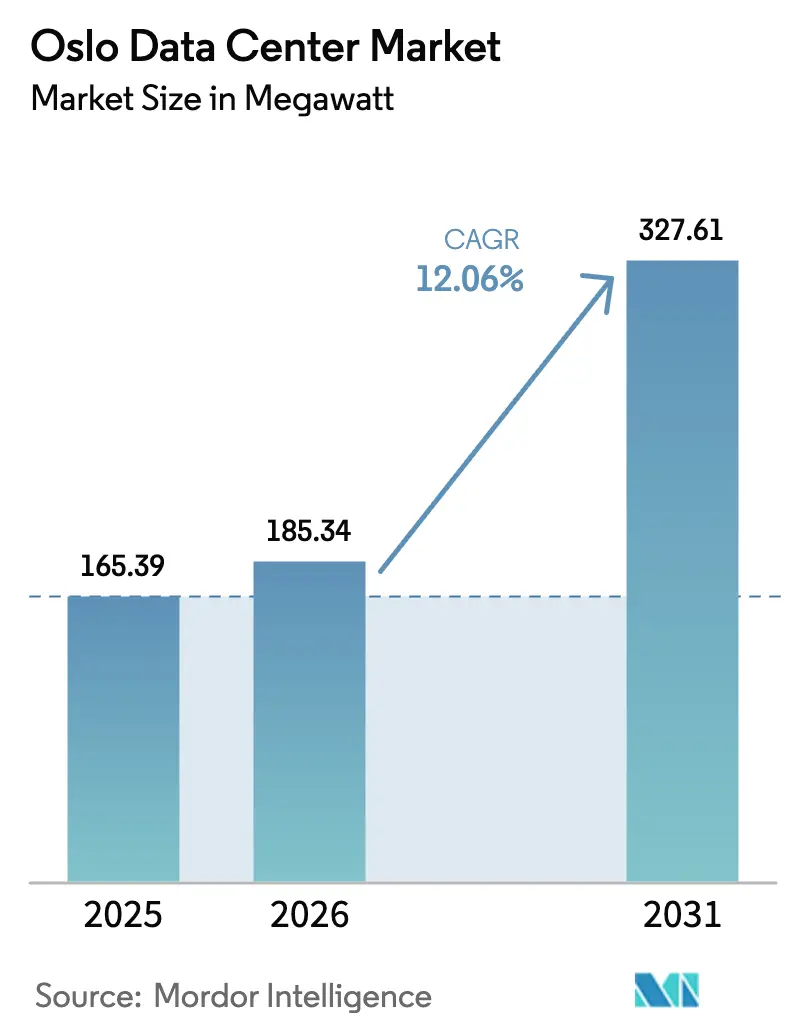

| Marktgröße im Basisjahr (2025) | 165.39 Megawatt |

| Marktvolumen (2026) | 185.34 Megawatt |

| Marktvolumen (2031) | 327.61 Megawatt |

| Wachstumsrate (2026 - 2031) | 12.06% CAGR |

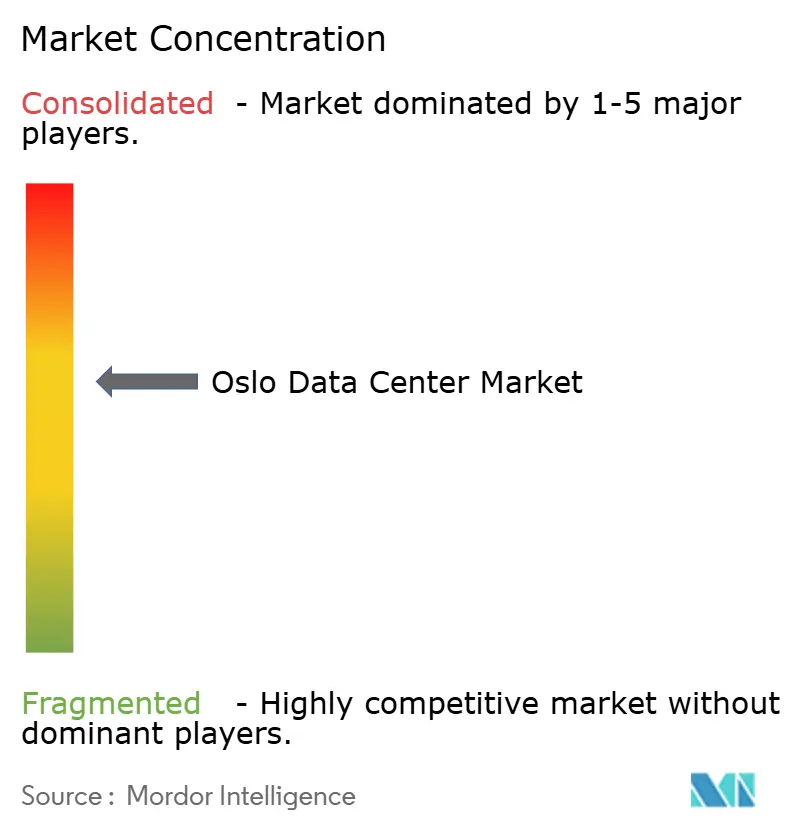

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oslo-Rechenzentrumsmarkt – Analyse von Mordor Intelligence

Die Größe des Oslo-Rechenzentrumsmarktes wird voraussichtlich von 165,39 MW im Jahr 2025 auf 185,34 MW im Jahr 2026 anwachsen und bis 2031 bei einer CAGR von 12,06 % über den Zeitraum 2026–2031 327,61 MW erreichen. Die starke Dynamik resultiert aus der 100-prozentigen erneuerbaren Wasserkraft, dem natürlich kühlen Klima, das erstklassige PUE-Verhältnisse von nahezu 1,1 ermöglicht, sowie der wachsenden Rolle der Stadt als digitales Eingangstor, das das europäische Festland mit der Arktis und Nordamerika verbindet. Neue Unterseekabel, großflächige Investitionen in erneuerbare Energien und förderliche Stromsteuerregelungen halten die Energiepreise 30–40 % unter dem Niveau vieler kontinentaler Zentren und sichern damit Gesamtkostenvorteile. Betreiber profitieren zudem von politischen Änderungen, die dem Netzzugang für Anlagen mit Wärmerückgewinnungssystemen Priorität einräumen, was Oslos Nachhaltigkeitsprofil weiter stärkt. Gleichzeitig treiben Hyperscale- und KI-Workloads die durchschnittliche Rack-Dichte in die Höhe, was eine Nachfrage nach Mega-Campus-Anlagen, Flüssigkühlung und flexiblen Netzverbindungen schafft, die die nächste Wachstumswelle im Oslo-Rechenzentrumsmarkt untermauern.

Wesentliche Erkenntnisse des Berichts

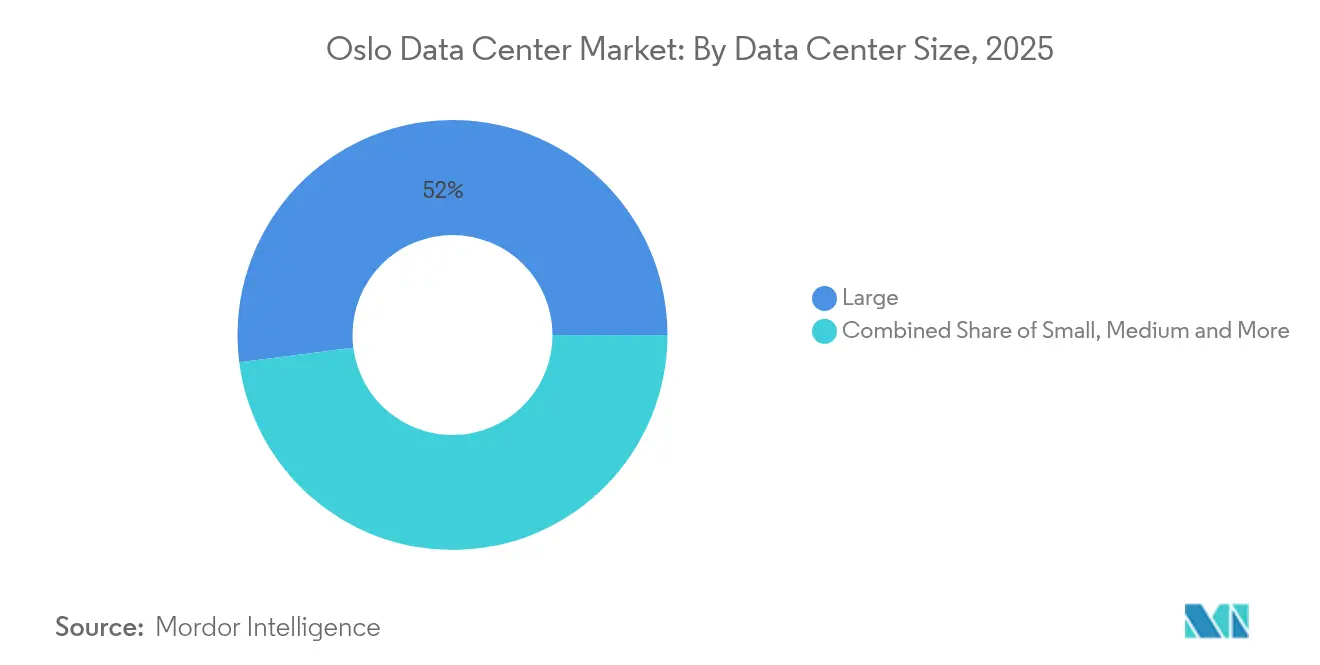

- Nach Rechenzentrumsgröße führten Großanlagen mit 52,02 % des Oslo-Rechenzentrumsmarktanteils im Jahr 2025; das Mega-Segment wird bis 2031 voraussichtlich mit einer CAGR von 14,93 % expandieren.

- Nach Tier-Typ beanspruchten Tier-3-Anlagen 70,65 % der Kapazität im Jahr 2025; Tier 4 ist die am schnellsten wachsende Klasse mit einer CAGR von 19,05 % bis 2031.

- Nach Rechenzentrumskategorie entfielen auf Kollokationsanbieter 71,58 % des Umsatzes im Jahr 2025, während Cloud-Dienstanbieter bis 2031 mit einer CAGR von 18,32 % wachsen werden.

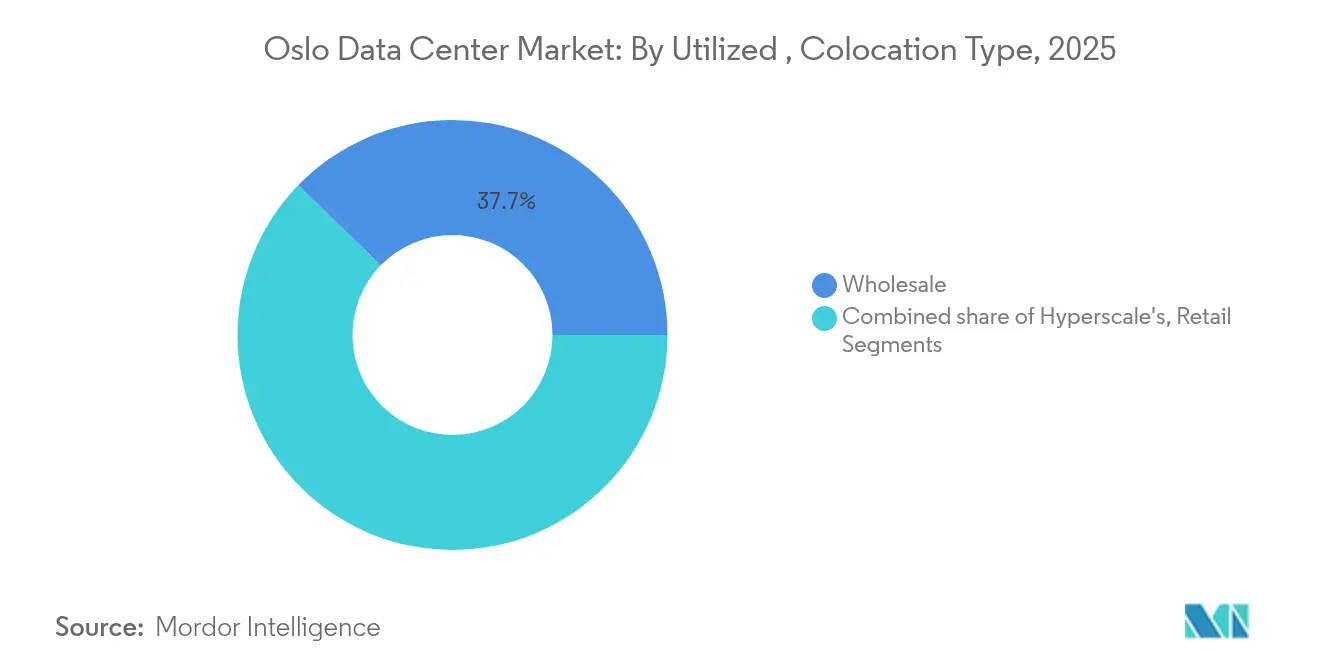

- Nach Kollokationsmodell hielt Wholesale 37,74 % der Oslo-Rechenzentrumsmarktgröße im Jahr 2025, und Hyperscale-Kollokation wächst mit einer CAGR von 14,74 % bis 2031.

- Nach Endnutzer repräsentierten Cloud- und IT-Dienste 22,05 % der Kapazität im Jahr 2025; das verarbeitende Gewerbe verzeichnet die schnellste Entwicklung mit einer CAGR von 15,34 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Oslo-Rechenzentrumsmarkt – Trends und Erkenntnisse

Analyse der Auswirkungen von Marktreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Erneuerbarer Strommix und kühles Klima | +2.5% | Oslo und angrenzende Regionen | Langfristig (≥ 4 Jahre) |

| Stromsteuererleichterung für Rechenzentren | +1.8% | National | Mittelfristig (2–4 Jahre) |

| KI-getriebener Hyperscale-Nachfrageanstieg | +3.1% | Oslo-zentriert, globale Anziehungskraft | Mittelfristig (2–4 Jahre) |

| Neue transatlantische und arktische Kabel | +1.2% | Oslofjord-Landepunkte | Langfristig (≥ 4 Jahre) |

| Fernwärme-Wärmeabnahmemodell | +1.0% | Oslo-Metropolregion | Mittelfristig (2–4 Jahre) |

| EU-„Daten-für-Grün”-Niedrigzinskapital | +0.9% | Oslo und EU-Projekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstiges Klima und 100-prozentiger erneuerbarer Strommix

Norwegen versorgt Rechenzentren mit vollständig erneuerbarer Wasserkraft, wodurch die Betriebsemissionen nahezu auf null gesenkt und die Stromkosten gegenüber wichtigen europäischen Vergleichswerten um bis zu 40 % gesenkt werden.[1]Norwegische Regierung, „Norwegische Rechenzentren – Nachhaltige, digitale Kraftwerke,” regjeringen.no Ein kühles Umgebungsklima ermöglicht eine weitreichende freie Kühlung, wodurch typische PUE-Werte von etwa 1,1 erzielt werden – deutlich unter dem globalen Richtwert von 1,57. Im Februar 2025 erhöhte die Regierung die Netzzuweisungspriorität für Standorte mit Wärmerückgewinnung und belohnte damit Betreiber, die sich in Oslos Fernwärmenetz integrieren. Diese Faktoren ziehen globale Unternehmen an, die ihre Infrastruktur an unternehmerischen ESG-Zielen ausrichten und gleichzeitig ihre Margen schützen möchten. Der kombinierte Nachhaltigkeits- und Kostenvorteil ist ein langfristiger Katalysator für den Oslo-Rechenzentrumsmarkt.

KI-getriebener Hyperscale-Nachfrageanstieg (2025–2030)

Steigende KI-Workloads erhöhen die Rack-Dichten und treiben Multi-Megawatt-Erweiterungen voran. Bis 2030 werden KI-fähige Hallen voraussichtlich 70 % der nordischen Kapazität ausmachen. Googles Anlage im Wert von 600 Millionen EUR in Skien allein könnte beim Betrieb ab 2026 5 % des gesamten norwegischen Stromverbrauchs beanspruchen.[2]ITPro, „Google beginnt den Bau seines ersten norwegischen Rechenzentrums,” itpro.com Hardware-Anbieter reagieren mit breitbandigen SmartNICs und Flüssigkühllösungen, die für 200–400 Gbps-Datenverkehr ausgelegt sind. Für Oslo bedeutet der Hyperscale-Appetit größere Campus-Anlagen, innovative Kühlung und umfangreiche Netzanschlussanfragen, die die Netzplanungsdiskussionen neu gestalten. Diese KI-zentrierte Welle ist ein zentraler Wachstumsmotor für den Oslo-Rechenzentrumsmarkt.

Neue transatlantische und arktische Verbindungskabel mit Landepunkten im Oslofjord

Das Arctic Way Cable (250 Millionen USD) wird das norwegische Festland bis 2028 mit Jan Mayen und Svalbard verbinden und Oslo damit den nördlichsten Unterseepfad der Welt bescheren..[3]Space Norway und SubCom, „Vertrag in Kraft für das Arctic Way Cable System,” subcom.com Far North Fiber fügt eine Europa-Asien-Verbindung über Nordamerika hinzu, während der N0R5KE Viking-Ring Bergen und Oslo bis Ende 2025 mit 192-Kern-Glasfaser verbindet. Reduzierte Latenz, Pfaddiversität und souveräne Routing-Möglichkeiten machen Oslo für latenzempfindliche Workloads und Notfallwiederherstellungsknoten attraktiver. Die verbesserte Konnektivität beschleunigt die Investitionen im Oslo-Rechenzentrumsmarkt weiter.

Fernwärme-Abnahmeverträge zur Monetarisierung von Abwärme

Stack Infrastructure exportiert etwa 3,5 MW Wärme aus OSL01 in das Hafslund Oslo Celsio-Netz, heizt damit 5.000 Haushalte und ersetzt jährlich 25 GWh alternativer Energie. Neubauten wie Skygard in Hovinbyen sind für ähnliche Kreislaufenergiemodelle konzipiert. Diese Projekte verwandeln thermische Abfälle in einen Erlösstrom, richten sich nach den kommunalen Klimazielen aus und positionieren die Betreiber günstig bei den Regulierungsbehörden. Eine solche Monetarisierung vertieft den Oslo-Rechenzentrumsmarkt und veranschaulicht, wie Nachhaltigkeit zu einem Wettbewerbsvorteil wird.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Flächennutzungsmoratorien im Großraum Oslo | −1.8% | Metropolregion Oslo | Kurzfristig (≤ 2 Jahre) |

| Steigende Statnett-Netzanschlussgebühren | −1.2% | National, Schwerpunkt Oslo | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für Flüssigkühlung | −1.0% | National | Mittelfristig (2–4 Jahre) |

| Lokaler Widerstand gegen Trafostationen | −0.6% | Urbanes und suburbanes Oslo | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Flächennutzungsmoratorien im Großraum Oslo

Im Juli 2025 wurde „Rechenzentrum” zu einer eigenständigen Flächennutzungskategorie, was die Prüfung von Zonierungsanträgen verschärfte. Das Klimabudget 2024 der Stadt setzt ein Emissionsreduktionsziel von 95 % bis 2030 und verschärft damit die Genehmigung für Vorhaben in der Nähe von Wohngebieten. Wirtschaftliche Analysen zeigen erhöhte Reibungsverluste bei Grundstücken auf landwirtschaftlichen Flächen oder in Wohnungsnähe, was Betreiber dazu veranlasst, auf vertikale Entwürfe oder suburbane Standorte auszuweichen. Diese Planungshindernisse verlangsamen vorübergehend Erweiterungen innerhalb des Stadtgürtels und beeinflussen Projektpipelines im gesamten Oslo-Rechenzentrumsmarkt.

Steigende Netzanschlussgebühren (Statnett-Ausbaustau)

Eine einzelne Hyperscale-Anfrage von 840 MW könnte 5,5 % des nationalen Stromverbrauchs entsprechen, was den Netzkapazitätsdruck unterstreicht. Im Jahr 2024 strich die Regierung die ermäßigte Stromsteuer für Rechenzentren, während die Großhandelspreise nach der Energiepreiskrise von 2021 weiterhin volatil bleiben. Der Rückstand bei Statnett verlängert die Anschlussfristen und zwingt Betreiber zu Effizienzgewinnen und langfristigen Stromabnahmeverträgen. Höhere Einstiegskosten dämpfen das kurzfristige Wachstum im Oslo-Rechenzentrumsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Mega-Anlagen gestalten die Branchenlandschaft um

Großanlagen kontrollierten 52,02 % des Oslo-Rechenzentrumsmarktanteils im Jahr 2025, was die langfristige Dominanz von 5–20-MW-Bauten widerspiegelt. Die Mega-Klasse, definiert als 45 MW und darüber, wird bis 2031 voraussichtlich eine CAGR von 14,93 % verzeichnen – die schnellste aller Größenklassen. Dieser Anstieg ist in KI- und Cloud-Skalenvorteilen verankert, wobei Betreiber Kapazitäten auf Campus-artigen Liegenschaften konsolidieren, die durch phasenweise Hallen verdoppelt oder verdreifacht werden können. Das 90–150-MW-TikTok-Projekt von Green Mountain und Bulks OS-IX-Erweiterung veranschaulichen diesen Weg.

Mega-Bauten stimulieren Innovationen in der Lieferkettenlogistik, im modularen Trafostationsdesign und bei mehrstufigen Flüssigkühlinstallationen. Die Flächenknappheit innerhalb Oslos verlagert einige Projekte in periphere Landkreise, wobei die Backbone-Glasfaserlatenzen unter 3 ms gehalten werden. Betreiber behalten mittelgroße Anlagen für individuelle Unternehmensbereitstellungen bei, und kleine Standorte migrieren zunehmend in Richtung Edge-Anwendungsfälle. Diese Neuausrichtung positioniert Mega-Campus-Anlagen als Wachstumskern des Oslo-Rechenzentrumsmarktes.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Tier-Typ: Tier-4-Wachstum signalisiert die Verschiebung hin zu unternehmenskritischen Anforderungen

Tier 3 hielt 2025 mit 70,65 % seinen Anteil dank der Balance aus N+1-Redundanz und Kostendisziplin. Dennoch nimmt Tier 4 mit einer CAGR von 19,05 % zu, da Finanz- und Behörden-Workloads eine 2N-Topologie und fehlertolerante Architektur erfordern. Anlagen, die eine Tier-4-Zertifizierung anstreben, legen Wert auf duale aktive Stromwege, gleichzeitige Wartung und fehlerisolierte Kühlkreise.

Projekte wie DigiPlex Fetsund zielen auf einen PUE von 1,1 mittels indirekter Verdunstungsluftanlagen und erfüllen gleichzeitig Tier-4-Anforderungen. Das Erreichen von Tier 4 stärkt die Datensouveränitäts-Referenzen in einem zunehmend regulierten EU-Kontext. Mit strengeren Betriebszeitverpflichtungen wird die Oslo-Rechenzentrumsmarktgröße für Tier-4-Bauten stetig wachsen, während Tier-1/2-Fußabdrücke auf Nischenanforderungen schrumpfen.

Nach Rechenzentrumskategorie: CSPs führen die Wachstumstrajektorie an

Kollokationsanbieter lieferten 71,58 % der Kapazität des Jahres 2025 und nutzten dabei flexible Mietverträge und carrier-neutrale Ökosysteme. Cloud-Dienstanbieter werden jedoch mit einer CAGR von 18,32 % das Feld anführen, da globale Plattformen nordische Verfügbarkeitszonen einrichten. Googles Hyperscale-Anlage in Skien von 2026 ist exemplarisch und zielt auf einen 99-prozentigen CO₂-freien Energiemix ab, laut itpro.com.

Der Ausbau der Cloud-Dienstanbieter erhöht die durchschnittliche Rack-Dichte auf 30–50 kW und beschleunigt die Einführung von Flüssigkühlung und 48-V-Gleichstromverteilung. Unternehmen schätzen weiterhin dedizierte Kollokations-Suites für Kontrolle und Compliance, aber die Workload-Migration in Richtung Public Cloud rekalibriert die Nachfragemuster. Diese Verschiebungen erhalten gemeinsam hohe Auslastungsraten und stärken die Vorrangstellung der Cloud-Dienstanbieter im Oslo-Rechenzentrumsmarkt.

Nach genutzter Kollokationsart: Hyperscale-Nachfrage gestaltet den Markt um

Wholesale-Kollokation repräsentierte 37,74 % der Oslo-Rechenzentrumsmarktgröße im Jahr 2025 und bot dedizierte, für Mieterausbauten vorverkabelte Suites an. Hyperscale-Kollokation wächst am schnellsten mit einer CAGR von 14,74 %, da Cloud- und KI-Mieter Multi-Megawatt-Blöcke mit SLA-Flexibilität bevorzugen. Bulks OS-IX-Hallen vom Mai 2025, die bis zu 50 kW pro Rack skalieren, zielen auf dieses Profil ab.

Retail-Fußabdrücke bleiben für KMU relevant, die Ein-bis-Fünf-Rack-Flächen mit verwalteten Diensten benötigen. Betreiber segmentieren Anlagen und widmen separate Stromsteiger für Hyperscale-Kunden, um Lastprofile von Retail-Zonen zu isolieren. Diese Zweiteilung maximiert den Vermögenswert und unterstreicht die hyperscale-zentrierte Chance im Oslo-Rechenzentrumsmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach genutzten Endnutzern: Der Fertigungssektor führt das Wachstum an

Cloud- und IT-Dienste hielten 2025 einen Anteil von 22,05 %, da SaaS- und Plattformbetreiber Kerncluster aufbauten. Die Kapazität im verarbeitenden Gewerbe wird voraussichtlich mit einer CAGR von 15,34 % wachsen, angetrieben durch Industrie-4.0-Sensoren, KI-gestützte Qualitätskontrolle und vorausschauende Wartung. Telenors „KI-Fabrik” aus dem Jahr 2025 unterstreicht den industriellen Bedarf nach dedizierter Rechenleistung, die in operative Technologiestacks eingebunden ist.

Andere Sektoren – Telekommunikation, Medien, BFSI, Behörden und E-Commerce – setzen weiterhin auf sichere Knoten, aber die industrielle Digitalisierung gibt das schnellste Tempo vor. Edge-Mikro-Standorte entstehen in der Nähe von Produktionslinien, um die Latenz unter 10 ms zu senken. Diese industrielle Dynamik diversifiziert die Erlöse und verstärkt die Sektorresilienzen im gesamten Oslo-Rechenzentrumsmarkt.

Geografische Analyse

Das Stadtgebiet Oslo konzentriert Glasfaserringe, Unterseekabel-Landepunkte und qualifizierte Arbeitskräfte und verankert damit den Großteil der nationalen Kapazität. Projekte wie Skygards NOK-2,4-Milliarden-Stadtstandort verbinden sichere Datenhallen mit öffentlichen Grünflächen und veranschaulichen, wie Betreiber sich an städtische Zonierungsanforderungen anpassen und dabei innerhalb von 5 km zum Stadtzentrum bleiben. Der Clustereffekt fördert spezialisierte Auftragnehmer, resiliente Stromversorger und Dunkelglasfaseranbieter, die Oslos Dominanz im Oslo-Rechenzentrumsmarkt stärken.

Die peripheren Landkreise Akershus und Østfold entwickeln sich zu kosteneffizienten Ausweichzonen und bieten größere Grundstücke und einfachere Genehmigungsverfahren. Green Mountain und andere Hyperscale-Akteure bevorzugen diese Gebiete für Campus-Fußabdrücke, während sie eine Latenz von unter 3 ms zum Oslo Internet Exchange aufrechterhalten. Netzaufrüstungen hinken der Nachfrage hinterher, sodass Entwickler Bauprojekte häufig auf schrittweise Statnett-Anschlüsse oder Eigenverbrauchserneuerbare abstimmen.

Küstenknoten in der Nähe des Oslofjords gewinnen an Bedeutung durch neue Kabellandepunkte wie Arctic Way und N0R5KE Viking, die transatlantische Hops verkürzen. Diese Standorte verbinden direkte Glasfaser zu kontinentalen Börsen mit dem Zugang zu Offshore-Windenergie und machen sie ideal für Edge-Cluster und Content-Delivery-Knoten. Insgesamt schafft die dreiregionale Konfiguration – urbaner Kern, suburbane Landkreise und Küsten-Landepunkte – eine ausgewogene Topologie, die Resilienz und Skalierbarkeit im gesamten Oslo-Rechenzentrumsmarkt verbessert.

Wettbewerbslandschaft

Der Oslo-Rechenzentrumsmarkt ist mäßig konsolidiert mit mehreren Akteuren wie Stack Infrastructure, Inc., Bulk Infrastructure Group AS, Blix Solutions AS usw. Die Unternehmen investieren kontinuierlich in strategische Partnerschaften und Produktentwicklungen, um substanzielle Marktanteile zu gewinnen. Einige der jüngsten Entwicklungen in diesem Markt sind:

Im Mai 2023 gab DE-CIX bekannt, dass seine neuen DE-CIX-Internetknoten in den Bulk-Rechenzentren in Oslo und Kristiansand verfügbar sind. Sein InterconnectionFLEX-Dienst wird durch eine Zusammenarbeit mit Bulk Infrastructure Group verfügbar sein und Nutzern ein Verbindungspaket für Peering, Cloud-Konnektivität und private Netzverbindungen (PNIs) bereitstellen. Kunden erhalten außerdem direkten Zugang zu mehr als 50 Clouds, über 2.000 lokalen und internationalen Netzwerken sowie mehr als 250 Rechenzentren in Deutschland, Südeuropa und den Vereinigten Staaten.

Im Januar 2023 schloss Green Mountain den Bau eines neuen 13,5-MW-Rechenzentrums angrenzend an seinen aktuellen OSL1-Enebakk-Campus ab. Es handelt sich um das dritte Rechenzentrum des Campus, das für Kollokation konzipiert ist. Mit dieser Ergänzung verfügt der Rechenzentrum-Campus in Enebakk nun über drei Rechenzentren. Die ersten beiden 4-MW-Rechenzentren werden einen einzigen Mieter beherbergen, während das dritte 13,5-MW-Gebäude mehrere Mieter aufnehmen wird. Das 10.000 m² große dreigeschossige Gebäude ist nach Tier-3-Standards konzipiert und verfügt auf jeder Etage über 1.300 m² Nutzfläche. Die Kapazität wurde bereits für zahlreiche Kunden reserviert, obwohl noch einige verfügbare Kapazitäten in diesem Gebäude und geplante künftige Campus-Erweiterungen vorhanden sind.

Oslo-Rechenzentrumsbranche – Marktführer

Stack Infrastructure

Bulk Infrastructure

Green Mountain

DigiPlex (Stack EMEA)

Lefdal Mine Datacenter

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bulk Infrastructure ergänzte drei hochdichte Hallen bei OS-IX mit Unterstützung von 3–50 kW pro Rack

- Mai 2025: Space Norway und SubCom unterzeichneten den Vertrag für das Arctic Way Cable System, das das norwegische Festland, Jan Mayen und Svalbard verbindet

- Mai 2025: Die Regierung befreite Unternehmen, die erneuerbare Energie ins Netz einspeisen, ab Juli 2025 von der Stromsteuer

- April 2025: TikTok nahm alle drei Green Mountain-Gebäude in Norwegen in Betrieb

- März 2025: Polar stellte ein KI-fähiges, vollständig erneuerbares Rechenzentrum in Norwegen vor

- März 2025: Telenor startete die erste KI-Fabrik des Landes und skizzierte Pläne für ein dediziertes Rechenzentrum

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Osloer Rechenzentrumsmarkt als der jährliche Wert definiert, der von Live-Einrichtungen in der Netzzone des Großraums Oslo erwirtschaftet wird, die Colocation-, selbstgebaute Hyperscale- und Unternehmensdatendienste anbieten, in denen primäre Arbeitslasten verarbeitet, gespeichert oder übertragen werden. Die Umsätze beinhalten wiederkehrende Raum- und Stromgebühren, Cross-Connects und Carrier-neutrale Meet-me-Räume, umgerechnet in USD zu durchschnittlichen NOK-Kursen.

Ausschluss des Geltungsbereichs: Disaster Recovery Pods, die außerhalb der Gemeindegrenzen untergebracht sind, und reine Cloud-Softwareumsätze werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Rechenzentrumsgröße

- Klein

- Mittel

- Groß

- Massiv

- Mega

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumskategorie

- Cloud-Dienstanbieter (CSPs)

- Unternehmens-, Modul- und Edge-Rechenzentren

- Kollokation

- Genutzt

- Kollokationsart

- Retail

- Wholesale

- Hyperscale

- Endnutzer

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Behörden

- BFSI

- Verarbeitendes Gewerbe

- E-Commerce

- Sonstige Endnutzer

- Kollokationsart

- Nicht genutzt

- Genutzt

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Facility Manager, Führungskräfte von Versorgungsunternehmen und Berater für Cloud-Migration in Oslo, Vestland und Trøndelag. Ihre Angaben verfeinerten die Annahmen zur typischen Rack-Auslastung, zum durchschnittlichen Verkaufspreis pro kW und zu den Einschaltterminen auf Projektebene, so dass wir Lücken schließen konnten, die bei der Sekundärforschung entstanden waren, und die ersten Modellergebnisse einem Stresstest unterzogen.

Desk Research

Wir begannen mit der Kartierung der digitalen Infrastruktur Norwegens unter Verwendung offener Datensätze von Statnett (Ausbau der Netzkapazität), der norwegischen Kommunikationsbehörde (Lizenzen für Glasfaseranschlüsse), Enova (Zuschüsse zur Energieeffizienz) und Eurostat-Strompreisindizes. Kurzberichte von Fachverbänden der norwegischen Data Center Industry Group, Patentanmeldungen zur Flüssigkeitskühlung (Questel) und 10-Ks von Unternehmen bereicherten die Einblicke in die Angebotsseite. Anschließend haben wir Pressemitteilungen, Protokolle von Planungsgremien und Zollcodes für High-Density-Racks gesichtet, um neue Kapazitäten zu ermitteln. D&B Hoovers lieferte Investitionsraten für die wichtigsten Betreiber. Diese Quellen dienen der Veranschaulichung; mehrere andere öffentliche und abonnierte Referenzen unterstützten die Datensammlung, -validierung und -klärung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell beginnt mit Statnett-Produktions- und Handelsdaten, um den Nachfragepool zu rekonstruieren, gefolgt von einem Kapazitätsauslastungs-Roll-up, das die installierten MW mit der monetarisierten Quadratfuß-Nutzung verknüpft. Ausgewählte Bottom-up-Prüfungen, stichprobenartige Betreibereinnahmen und Kanal-ASP multipliziert mit den installierten kW, helfen uns bei der Anpassung der Gesamtzahlen. Zu den Schlüsselvariablen, die die Prognosen leiten, gehören Trends bei den Großhandelsstromtarifen, durchschnittliche PUE-Verhältnisse, Verschiebungen bei der Rackdichte von Hyperscalern, Aktivierungen von Unterseekabeln und Migrationsraten von Unternehmens-Clouds. Die multivariate Regression, die aufgrund ihrer Transparenz gewählt wurde, verbindet diese Faktoren mit Makroindikatoren, um den Wert bis 2030 zu prognostizieren. Wenn die Bottom-up-Schätzungen zu ungenau sind, wird die Lücke durch Interpolation unter Verwendung von Colocation-White-Space-Absorption und Build-to-suit-Lieferverzögerungen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Abweichungsprüfungen, Prüfungen durch Peer-Analysten und Absegnung durch die Geschäftsführung. Wir aktualisieren das Modell jedes Jahr und lösen zwischenzeitliche Überarbeitungen aus, wenn Netztarife zurückgesetzt werden, große Campus-Einführungen oder politische Veränderungen den Markt wesentlich beeinflussen. Vor der Veröffentlichung prüft ein Analyst die neuesten Eingaben, so dass die Kunden immer eine aktuelle Sichtweise erhalten.

Warum das Osloer Rechenzentrum von Mordor als Basis für die Zuverlässigkeit gilt

Die veröffentlichten Schätzungen variieren, und die Käufer fragen sich oft, warum.

Die Unterschiede ergeben sich in der Regel daraus, ob in den Studien die Umsätze für ganz Norwegen oder nur für Oslo berücksichtigt werden, ob einmalige Investitionen einbezogen werden oder ob die Umrechnung von NOK in USD zu Kassakursen und nicht zu Periodendurchschnittskursen erfolgt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,45 Milliarden USD (2025) | Mordor Intelligence | - |

| 1,55 Milliarden USD (2024) | Globale Unternehmensberatung A | Zählt nationale Investitionsausgaben, nicht Betriebseinnahmen; unterschiedliches Basisjahr und unterschiedliche Währungsbasis |

| 2,82 Milliarden USD (2023) | Industrie Tracker B | Kombiniert norwegische Colocation-Umsätze mit Hyperscaler-Kapazitäten; ohne Wechselkursnormalisierung und Aktiensplit in Oslo |

Der Vergleich zeigt, dass die Zahlen schwanken, wenn sich der Anwendungsbereich erweitert oder wenn Kapitalausgaben mit wiederkehrenden Einnahmen vermischt werden. Durch die Verankerung der Betriebseinnahmen, die in den stromgemessenen Einrichtungen von Oslo erwirtschaftet werden, und durch die jährliche Aktualisierung der Daten liefert Mordor Intelligence eine ausgewogene, transparente Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Oslo-Rechenzentrumsmarkt im Jahr 2026?

Die Oslo-Rechenzentrumsmarktgröße beträgt 185,34 MW im Jahr 2026, mit einem prognostizierten Anstieg auf 327,61 MW bis 2031 bei einer CAGR von 12,06 %.

Welches Anlagensegment nach Größe wächst am schnellsten?

Mega-Rechenzentren verzeichnen das höchste Wachstum und registrieren zwischen 2026 und 2031 eine CAGR von 14,93 %, da sich Hyperscale- und KI-Workloads konzentrieren.

Warum gewinnen Tier-4-Rechenzentren an Bedeutung?

Strengere Anforderungen an Betriebszeit, Datensouveränität und Compliance treiben Unternehmen zu Tier-4-Redundanzen, was dieser Klasse eine CAGR von 19,05 % bis 2031 beschert.

Was macht Oslo für nachhaltigkeitsorientierte Betreiber attraktiv?

Der Zugang zu 100-prozentiger erneuerbarer Wasserkraft, ein kaltes Klima, das niedrige PUE-Verhältnisse ermöglicht, sowie Anreize für die Abwärmeverwertung senken gemeinsam Betriebskosten und Emissionen.

Wie wirkt sich der Ausbau von Unterseekabeln auf Oslos Position aus?

Neue Systeme wie Arctic Way, Far North Fiber und N0R5KE Viking reduzieren die Latenz, verbessern die Routendiversität und stärken Oslos Rolle als nördliches digitales Eingangstor.

Welche politischen Herausforderungen könnten das kurzfristige Wachstum bremsen?

Flächennutzungsmoratorien im Großraum Oslo und steigende Netzanschlussgebühren aufgrund des Statnett-Ausbaustaus erhöhen die Genehmigungskomplexität und die Kapitalkosten für Entwickler.

Seite zuletzt aktualisiert am: