Nordamerika-Tofu-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

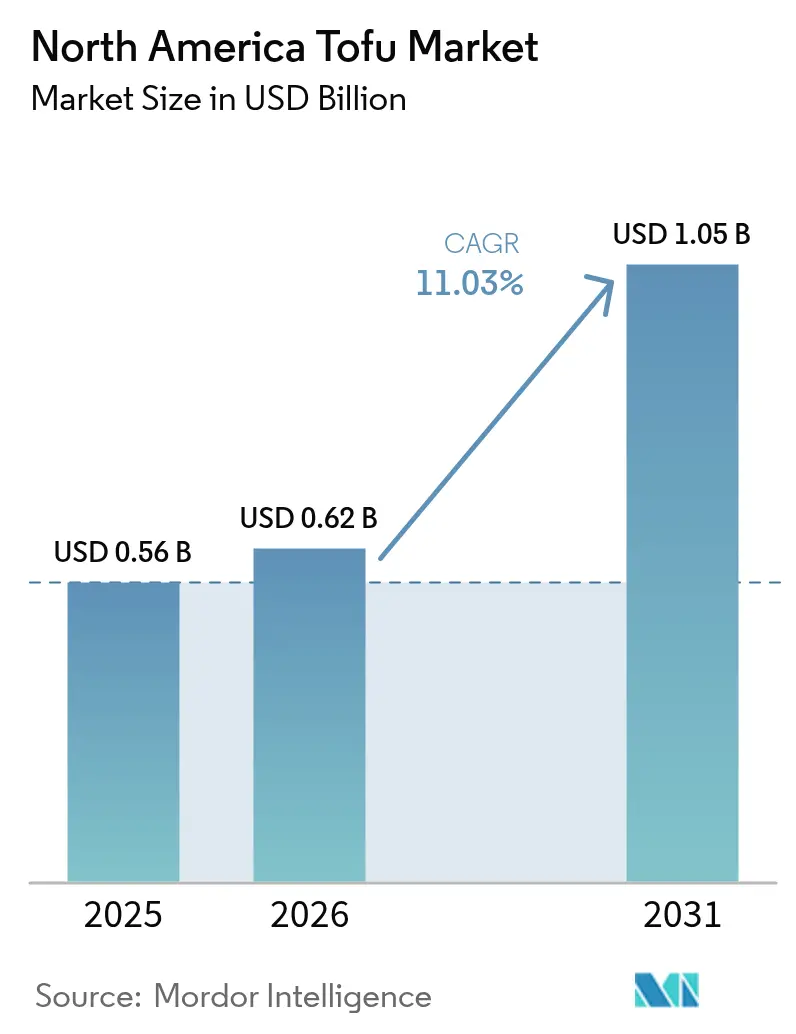

| Marktgröße im Basisjahr (2025) | 0.56 Milliarden US-Dollar |

| Marktgröße (2026) | 0.62 Milliarden US-Dollar |

| Marktgröße (2031) | 1.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Tofu-Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika-Tofu-Marktes wurde im Jahr 2025 auf 0,56 Milliarden USD bewertet und wird voraussichtlich von 0,62 Milliarden USD im Jahr 2026 auf 1,05 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 11,03 % während des Prognosezeitraums (2026–2031). Ein erneuertes Gesundheitsbewusstsein, ein expandierender flexitarischer Lebensstil und klare FDA-Kennzeichnungsrichtlinien ermöglichen es den Herstellern, Ernährungsvorteile hervorzuheben und die Regalplatzierung im Mainstream-Einzelhandel auszubauen. Menüinnovationen in der Schnellgastronomie und der Restaurantkette normalisieren den Tofu-Konsum jenseits der traditionellen asiatischen Küche, während staatliche Fördermittel – am deutlichsten sichtbar durch Kanadas Protein Industries Canada-Fonds in Höhe von 252,03 Millionen USD – die Sojaverarbeitungskapazität und die Produkt-Forschung und -Entwicklung beschleunigen. Strategische Investitionen wie Calbees Mehrheitsbeteiligung an Hodo Foods im Jahr 2025 signalisieren, dass globale Lebensmittelkonzerne den Nordamerika-Tofu-Markt als skalierbare Wachstumsplattform mit Akquisitionspotenzial betrachten. Parallel dazu unterstreicht Mexikos zweistellige Nachfrageentwicklung die geografische Diversifizierung des Marktes, da steigende städtische Einkommen auf von der SADER geförderte Programme für nachhaltige Proteine treffen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Standard-Tofu im Jahr 2025 einen Anteil von 55,80 % am Nordamerika-Tofu-Markt; geräucherte und aromatisierte Varianten wachsen bis 2031 mit einer CAGR von 13,07 %.

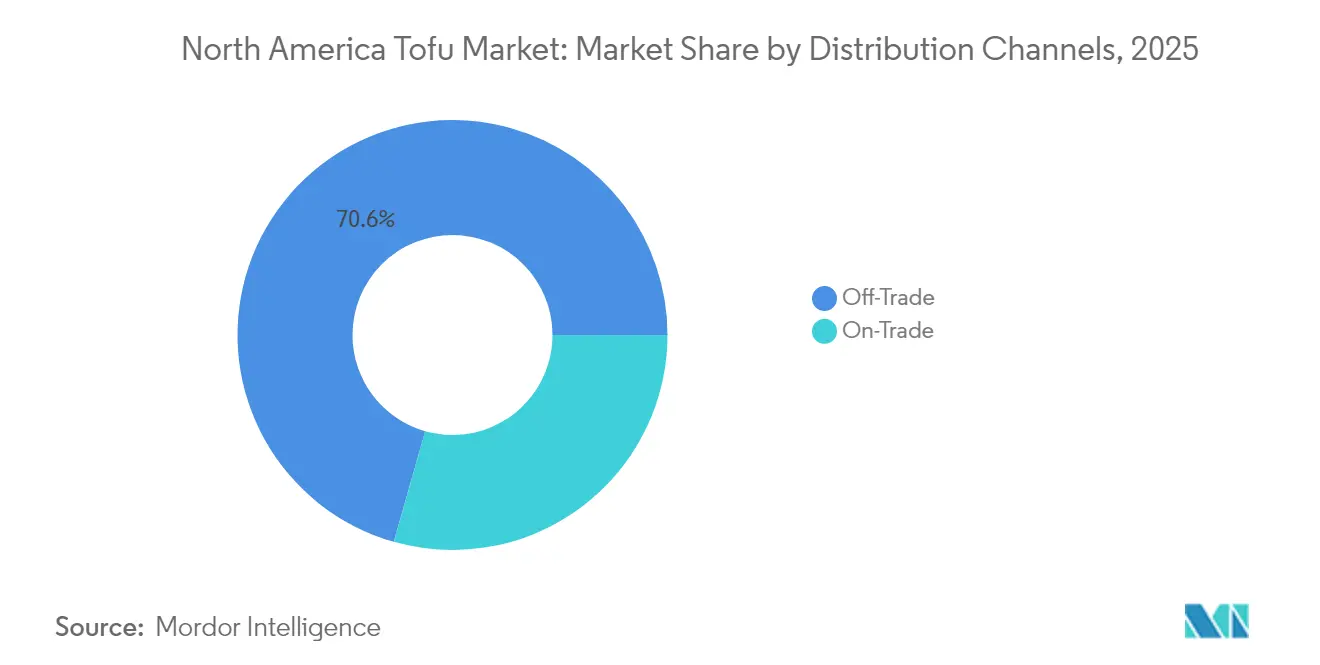

- Nach Vertriebskanal entfielen im Jahr 2025 70,60 % des Umsatzes auf den Im-Haus-Einzelhandel, während der Außer-Haus-Gastronomiebereich bis 2031 voraussichtlich mit einer CAGR von 14,32 % wachsen wird.

- Nach Geografie hielt die Vereinigten Staaten im Jahr 2025 einen Anteil von 71,70 % am Nordamerika-Tofu-Markt, während Mexiko bis 2031 voraussichtlich mit einer CAGR von 13,98 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika-Tofu-Markttrends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~)% Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Ernährungsbewusstsein | +2.8% | Nordamerikaweit, am stärksten in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit asiatischer Küchen | +2.1% | Ballungsräume in den USA und Kanada, aufkommend in Mexiko | Mittelfristig (2–4 Jahre) |

| Wachsende vegane und flexitarische Bevölkerung | +2.5% | US-Westküste, kanadische städtische Zentren, Mexiko-Stadt | Langfristig (≥ 4 Jahre) |

| Menüdiversifizierung in der Gastronomie | +1.9% | Gewerbliche Gastronomie in den USA und Kanada, Expansion der Schnellgastronomie in Mexiko | Mittelfristig (2–4 Jahre) |

| Innovative Produkte und Geschmacksrichtungen | +1.6% | Nordamerikanische Einzelhandelskanäle, Premiumsegmente | Kurzfristig (≤ 2 Jahre) |

| Staatliche und institutionelle Unterstützung | +1.4% | Kanadische Bundesprogramme, Initiativen auf US-Staatsebene | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Ernährungsbewusstsein

Mit wachsendem Gesundheitsbewusstsein entwickeln sich die Muster des Proteinkonsums und positionieren Tofu als eine Schlüsseloption. Tofu bietet ein vollständiges Proteinprofil, das alle essenziellen Aminosäuren enthält, ist gleichzeitig cholesterinfrei und arm an gesättigten Fettsäuren. Das Bewusstsein für die kardiovaskulären Vorteile von Soja hat zugenommen, unterstützt durch zahlreiche von Experten begutachtete Studien, die Sojaprotein mit einem reduzierten LDL-Cholesterinspiegel in Verbindung bringen. Diese wissenschaftliche Grundlage hat die Attraktivität von Soja über seinen traditionellen vegetarischen Markt hinaus erweitert. Die anhaltende Unterstützung der FDA für die herzgesundheitlichen Aussagen von Sojaprotein stärkt diesen Trend zusätzlich und ermöglicht es Herstellern, diese Vorteile gegenüber gesundheitsbewussten Verbrauchern hervorzuheben, die evidenzbasierte Ernährung suchen. Mori-Nu, das sich auf seine Exportstrategie für 2025 vorbereitet, betont diese medizinische Validierung und verweist auf einen Anstieg der Tofu-Verkäufe in den USA um 40 %, der von Verbrauchern angetrieben wird, die funktionelle Ernährung über den Geschmack allein stellen. Diese gesundheitsorientierte Nachfrage schafft Möglichkeiten für Premiumpreisgestaltung, insbesondere für ökologische und nicht-GVO-zertifizierte Produkte. Da Tofu zunehmend als Instrument der präventiven Gesundheitsversorgung und nicht als diätetische Einschränkung betrachtet wird, wird sein Wachstumspotenzial deutlich. Die Kombination aus einer alternden Bevölkerung und einem wachsenden Fokus auf präventive Gesundheit deutet auf ein nachhaltiges langfristiges Wachstum hin, insbesondere da steigende Gesundheitskosten das Interesse an Ernährungslösungen gegenüber pharmazeutischen Alternativen wecken.

Zunehmende Beliebtheit asiatischer Küchen

Die zunehmende Verbreitung asiatischer Küche in Nordamerika verändert die Rolle von Tofu von einem Fleischersatz zu einer Kernzutat. Diese Veränderung spiegelt mehr als nur Geschmackspräferenzen wider; sie bedeutet einen kulturellen Wandel. Daten der Restaurantbranche unterstreichen das rasche Wachstum der asiatischen Küche in Nordamerika. Tofu, ein traditionelles Protein in asiatischen Gerichten, führt viele nicht-asiatische Verbraucher durch vertraute Aromen und Kochtechniken in die sojabasierte Ernährung ein. Diese kulturelle Verbindung hat besonders starke Auswirkungen in Restaurants, wo Köche die Vielseitigkeit von Tofu durch traditionelle Rezepte betonen, anstatt durch experimentelle pflanzliche Innovationen. Die Gastronomietrends 2025 der Nationalen Restaurantvereinigung betonen die steigende Nachfrage nach authentischen asiatischen Aromen. Tofu gewinnt in Gerichten wie Poke-Bowls, Ramen und Fusionsküche an Bedeutung, die asiatische Techniken mit lokalen Zutaten verbindet. Durch die Integration von Tofu in asiatische kulinarische Traditionen bereichern Restaurants nicht nur ihre Speisekarten, sondern informieren auch die Gäste und stärken deren Vertrauen in die Zubereitung und den Konsum von Tofu. Dieses Vertrauen überträgt sich auf den Einzelhandel und fördert selbst zubereitete Tofu-Mahlzeiten zu Hause. Im Gegensatz zu anderen pflanzlichen Proteinen, die häufig Fleisch imitieren, hebt sich Tofu durch sein starkes kulinarisches Erbe ab und schafft eine Nachfrage, die in der Tradition verwurzelt ist, anstatt auf vorübergehenden Ernährungstrends zu basieren.

Wachsende vegane und flexitarische Bevölkerung

Da sich die demografischen Trends hin zu pflanzlichen Ernährungsweisen verschieben, steigt die Nachfrage nach Tofu, insbesondere unter flexitarischen Verbrauchern. Im Gegensatz zu überzeugten Veganern schränken Flexitarier tierische Proteine ein, ohne vollständig darauf zu verzichten, und repräsentieren damit ein breiteres Marktsegment. Dies deutet darauf hin, dass die Attraktivität von Tofu nicht auf Nischendiäten beschränkt ist. Flexitarier schätzen vielfältige Proteinquellen und Ernährungsvorteile und öffnen so Türen für Tofu-Produkte, die kulinarische Flexibilität und Benutzerfreundlichkeit hervorheben, anstatt nur ethische Überlegungen anzustellen. Beispielsweise sind Nasoya's Toss'ables, vormarinierte Tofu-Würfel, die im Januar 2025 debütieren sollen, für den vielbeschäftigten Flexitarier konzipiert und eignen sich perfekt als schnelle Ergänzung für Salate, Pasta oder andere Mahlzeiten. Da staatliche Ernährungsrichtlinien eine erhöhte Aufnahme von Pflanzenprotein fördern, erhält Tofu institutionelle Unterstützung und wird für die breite Öffentlichkeit zugänglicher. Diese neu gewonnene Akzeptanz ebnet den Weg für Tofu, aus seinem traditionellen naturkostorientierten Umfeld auszubrechen und sich als Konkurrent zu Mainstream-Proteinen in Lebensmittelgeschäften und Gastronomie zu positionieren.

Menüdiversifizierung in der Gastronomie

Gastronomiebetreiber fügen ihren Speisekarten zunehmend Tofu hinzu, um auf diverse Ernährungsbedürfnisse zu reagieren und Betriebskosten zu steuern. Diese Verschiebung hat zu einem Anstieg der institutionellen Nachfrage geführt, der sowohl das Mengenwachstum als auch die Produktstandardisierung antreibt. Restaurantketten nutzen die Vorteile von Tofu: Er weist eine längere Haltbarkeit als tierische Proteine auf, bietet stabile Preise zur Abmilderung von Menükostenschwankungen und bietet die Flexibilität, mit einer einzigen Zutat mehreren Ernährungspräferenzen gerecht zu werden. Derartige betriebliche Effizienzgewinne sind besonders wertvoll für institutionelle Gastronomiebetriebe – wie Universitäten, Firmenkantinen und Gesundheitseinrichtungen –, wo die Berücksichtigung unterschiedlicher Ernährungsbedürfnisse die Menüplanung erschwert. Die Expansion von Hodo Foods in die Gastronomie im Jahr 2025, mit namhaften Kunden wie Google, UC Berkeley und Chipotle, unterstreicht diesen Trend. Diese Institutionen nutzen die Vielseitigkeit von Tofu, um unterschiedliche Ernährungsanforderungen zu erfüllen und gleichzeitig den Betrieb zu optimieren. Hersteller passen sich ebenfalls an und entwickeln gastronomische Tofu-Formate – wie vormarinierte, portionskontrollierte und lagerstabile Varianten –, da sie erkennen, dass sich institutionelle Anforderungen von denen der Einzelhandelskunden unterscheiden. Darüber hinaus achten institutionelle Käufer, die die Qualitätssicherung bei der Auswahl pflanzlicher Proteine in den Vordergrund stellen, zunehmend auf die Einhaltung von Vorschriften, einschließlich der FDA-Lebensmittelsicherheitsstandards und der USDA-Bio-Zertifizierung.

Hemmnisauswirkungsanalyse*

| Hemmnisse | (~)% Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sojapreis- und Angebotsvolatilität | -1.8% | Nordamerikaweit, konzentriert in den Prärieprovinzen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch andere Proteine | -1.4% | Städtische Märkte in den USA und Kanada, Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Wahrnehmungsbarrieren der Verbraucher | -1.2% | Ländliche und traditionelle Märkte in ganz Nordamerika | Langfristig (≥ 4 Jahre) |

| Allergen- und GVO-Bedenken | -0.9% | Gesundheitsbewusste Segmente, ökologische Einzelhandelskanäle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sojapreis- und Angebotsvolatilität

Tofu-Hersteller sehen sich aufgrund von Rohstoffpreisschwankungen erheblichem Margendrucks ausgesetzt, wobei die Volatilität der Sojabohnen-Futures die Produktionskosten und Einzelhandelspreisstrategien in Nordamerika direkt beeinflusst. Im Jahr 2024 meldete das USDA[1]USDA, "Wirtschaftsforschungsdienst Sojabohnen-Ausblick," usda.gov eine Volatilität von 23 % bei den Sojabohnenpreisen, bedingt durch wetterbedingte Störungen, Veränderungen im internationalen Handel und die konkurrierende Nachfrage aus der Biodieselproduktion, die Sojabohnen von Lebensmittelanwendungen ablenkt. Diese Preisinstabilität beeinträchtigt kleinere Tofu-Hersteller überproportional, da sie häufig nicht über die Absicherungsinstrumente und langfristigen Lieferverträge verfügen, die größere Hersteller durch fortschrittliche Rohstoffrisikomanagement-Systeme nutzen. Die Sojabohnenproduktion in Nordamerika konzentriert sich auf wetterempfindliche Regionen wie den US-amerikanischen Mittleren Westen und die kanadischen Prärieprovinzen, was die Lieferkette anfällig für Störungen macht. Diese Schwachstellen können die Tofu-Produktion unterbrechen und Hersteller dazu zwingen, teurere Sojabohnen aus alternativen Regionen oder Importmärkten zu beziehen. Darüber hinaus stellen nicht-GVO- und Bio-Sojabohnenprämien weitere Kostenherausforderungen dar. Beispielsweise weisen Bio-Sojabohnen einen Preisaufschlag von 40–60 % gegenüber konventionellen Sorten auf, was Erschwinglichkeitsprobleme für Premium-Tofu-Produkte schafft, die auf gesundheitsbewusste Verbraucher abzielen. Darüber hinaus verschärfen Lieferkettenunterbrechungen – einschließlich Transportengpässe und Einschränkungen bei Verarbeitungsanlagen – die Preisvolatilität und führen mitunter zu vorübergehenden Engpässen. Diese Engpässe können Hersteller dazu zwingen, Produkte umzuformulieren oder Produktionslinien vorübergehend zu stoppen.

Wahrnehmungsbarrieren der Verbraucher

In Regionen mit stark traditionellen Proteinkonsummustern schränken Faktoren wie Geschmackspräferenzen, Texturerwartungen und unbekannte Zubereitungsmethoden das Wachstum des Tofu-Marktes jenseits seiner Kernverbraucherbasis ein. Die Forschung zeigt, dass Geschmacks- und Texturbedenken die primären Hindernisse für die Tofu-Adoption sind. Viele potenzielle Verbraucher assoziieren Tofu mit faden Aromen und sind durch die unbekannten Kochanforderungen abgeschreckt, die die Mahlzeitenplanung erschweren. Darüber hinaus kann die Assoziation von Tofu mit restriktiven Diäten – wie Vegetarismus, Veganismus und gesundheitsorientierter Ernährung – negative Wahrnehmungen fördern. Mainstream-Verbraucher betrachten pflanzliche Proteine oft als Kompromisse und nicht als ansprechende kulinarische Optionen. Während jüngere Bevölkerungsgruppen eher bereit sind, pflanzliche Alternativen auszuprobieren, zeigen ältere Generationen einen größeren Widerstand gegenüber unbekannten Proteinquellen. Darüber hinaus adoptieren ländliche und traditionelle Märkte Tofu langsamer als städtische Gebiete, wo die Exposition gegenüber verschiedenen ethnischen Küchen die Vertrautheit mit sojabasierten Proteinen fördert. Vermarkter müssen die Herausforderung meistern, die Vielseitigkeit und die Ernährungsvorteile von Tofu zu präsentieren, ohne die Assoziation mit Ernährungseinschränkungen zu verstärken, was Mainstream-Verbraucher, die bequeme und vertraute Mahlzeitenoptionen suchen, abschrecken könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aromatisierte Varianten treiben das Premiumwachstum voran

Im Jahr 2025 hielt Standard-Tofu den größten Marktanteil von 55,80 %, angetrieben durch seine weite Verbreitung in der traditionellen asiatischen Küche und seine Attraktivität für gesundheitsbewusste Verbraucher. Diese Verbraucher schätzen Tofu für seine Vielseitigkeit und seinen neutralen Geschmack, was ihn zu einer beliebten Wahl für das Kochen zu Hause und die Mahlzeitenzubereitung macht. Gleichzeitig verzeichnet das Segment der geräucherten und aromatisierten Produkte ein erhebliches Wachstum mit einer prognostizierten CAGR von 13,07 % bis 2031. Dieses Wachstum ist darauf zurückzuführen, dass Hersteller frühere Herausforderungen in Bezug auf Geschmack und Bequemlichkeit angehen, die die Mainstream-Adoption von Tofu eingeschränkt hatten. Der Trend zeigt, dass Verbraucher nun bereit sind, mehr für Produkte zu zahlen, die die Zubereitung vereinfachen und vertraute Aromen bieten, was auf eine Expansion des Marktes über die traditionellen Tofu-Verbraucher hinaus hindeutet.

Innovationen treiben den Tofu-Markt weiterhin voran, wobei Hersteller angereicherte Varianten einführen, darunter kalziumangereicherte, omega-3-angereicherte und proteinreiche Optionen. Diese Entwicklungen positionieren Tofu als ernährungsphysiologische Bereicherung und nicht als diätetischen Kompromiss. Forschungen der Universität Kentucky unterstreichen das Potenzial von kalziumangereichertem Seiden-Tofu und zeigen Methoden zur Erhöhung der Nährstoffdichte unter Beibehaltung der traditionellen Textur auf. Dieser Fortschritt unterstützt die Entstehung einer funktionellen Lebensmittelkategorie, die Premiumpreise erzielen kann. Darüber hinaus erweitern sojafreie Alternativen wie die kichererbsenbasierten Produkte von Franklin Farms den Markt, indem sie Soja-Allergenbedenken ansprechen und gleichzeitig vertraute Zubereitungsmethoden und Texturen beibehalten. Darüber hinaus gewinnt die Einhaltung der FDA-Lebensmittelsicherheitsstandards und der Anforderungen an die Bio-Zertifizierung zunehmend an Bedeutung. Hersteller erkennen, dass die Erfüllung dieser Standards nicht nur die Qualität sichert, sondern auch einen Wettbewerbsvorteil in institutionellen und Premium-Einzelhandelsmärkten bietet.

Nach Vertriebskanälen: Transformation der Gastronomie beschleunigt sich

Im Jahr 2025 entfielen 70,60 % des Marktanteils auf den Im-Haus-Einzelhandel, was die starke Präsenz von Tofu in den Kühlregalen der Supermärkte und in Naturkostläden unterstreicht. Diese Verkaufsstellen bedienen gesundheitsbewusste Verbraucher, die regelmäßig pflanzliche Proteine für das Kochen zu Hause kaufen. Unterdessen wird für das Gastronomiesegment im Außer-Haus-Bereich eine erhebliche CAGR von 14,32 % bis 2031 prognostiziert. Dieses Wachstum spiegelt die rasche Adoption von Tofu durch Institutionen wider, darunter Restaurants, Firmenkantinen und Bildungseinrichtungen, die ihn in ihre Speisekarten aufnehmen, um unterschiedliche Ernährungsbedürfnisse zu erfüllen und Betriebskosten zu steuern. Diese Verschiebung verdeutlicht die Transformation von Tofu von einer Nischenzutat zu einem Mainstream-Gastronomieprotein, das neue Mengenmöglichkeiten jenseits des traditionellen Einzelhandelsabsatzes schafft.

Supermärkte und Verbrauchermärkte dominieren weiterhin die Einzelhandelslandschaft, unterstützt durch umfangreiche Kühlverteilnetze und die Vertrautheit der Verbraucher mit der Platzierung von Tofu in Obst-, Gemüse- oder Molkereiabschnitten. Gleichzeitig entwickeln sich Convenience-Stores zu einem vielversprechenden Kanal für lagerstabile und verzehrfertige Tofu-Produkte für Verbraucher unterwegs. Online-Kanäle verzeichnen ein rasantes Wachstum, insbesondere für spezielle und Premium-Tofu-Produkte, die von Direktvermarktung an Verbraucher und abonnementbasierten Liefermodellen profitieren, die die Kundenbindung stärken und konsistente Einnahmen sichern. Hersteller konzentrieren sich zunehmend auf gastronomische Produktformate, wie portionskontrollierte, vormarinierte und Varianten mit verlängerter Haltbarkeit, um die einzigartigen Anforderungen institutioneller Käufer zu erfüllen. Darüber hinaus bietet die Einhaltung von Vorschriften, einschließlich der USDA-Bio-Zertifizierung und der FDA-Lebensmittelsicherheitsstandards, Möglichkeiten zur Qualitätsdifferenzierung, was für institutionelle Käufer bei der Beschaffung pflanzlicher Proteine zu einem entscheidenden Faktor wird.

Geografieanalyse

Im Jahr 2025 führen die Vereinigten Staaten den Nordamerika-Tofu-Markt mit einem erheblichen Anteil von 71,70 % an. Diese Dominanz wird durch gut etablierte asiatisch-amerikanische Gemeinschaften, eine zunehmende Akzeptanz im Mainstream-Einzelhandel und eine starke Präsenz in verschiedenen Restaurantkategorien und institutionellen Verpflegungsbetrieben angetrieben. Mit der Weiterentwicklung des US-Marktes liegt der Fokus zunehmend auf der Positionierung von Premiumprodukten und funktionellen Innovationen. Dies wird durch die Einführung von DHA-Omega-3-angereichertem Tofu von House Foods und die strategische Expansion von Hodo in große Einzelhandelsketten wie Meijer, Harris Teeter und Giant Martin's unterstrichen, die beide für 2025 geplant sind. Darüber hinaus bietet die FDA-Entwurfsrichtlinie von 2024 zur Kennzeichnung pflanzlicher Lebensmittel den Herstellern regulatorische Klarheit, um Ernährungsvorteile hervorzuheben und ihre Produkte in einem wettbewerbsintensiven Einzelhandelsumfeld zu differenzieren. Der Gastronomiesektor verzeichnet ebenfalls eine zunehmende Tofu-Adoption, wobei große Ketten wie Chipotle Sofritas einführen und Sweetgreen Tofu in ihre Speisekarten aufnehmen. Diese Entwicklungen spiegeln eine breitere institutionelle Akzeptanz wider und erweitern die Attraktivität von Tofu über die traditionelle asiatische Küche hinaus.

Mexiko wird voraussichtlich der am schnellsten wachsende regionale Markt sein, mit einer starken CAGR von 13,98 % bis 2031. Dieses Wachstum wird durch eine wachsende Mittelschicht, Urbanisierung und staatliche Initiativen zur Diversifizierung der Landwirtschaft und Verbesserung der inländischen Sojaverarbeitungskapazität angetrieben. Das Wachstum des mexikanischen Tofu-Marktes deckt sich mit globalen Trends bei der Adoption von pflanzlichen Proteinen, angetrieben durch Gesundheitsbewusstsein, Umweltbedenken und den Bedarf an kostengünstigen Proteinlösungen zur Bewältigung städtischer Ernährungssicherheitsherausforderungen. Die nachhaltigen Agrarprogramme der SADER unterstützen die inländische Sojaproduktion und -verarbeitung und bieten regionalen Tofu-Herstellern Lieferkettenvorteile und reduzieren die Abhängigkeit von Importen aus den USA und Kanada. Das Aufkommen von Schnellrestaurants und modernen Einzelhandelsformaten in mexikanischen Städten schafft Möglichkeiten, Tofu als bequeme und erschwingliche Proteinalternative zu positionieren und nicht als ein Nische-Gesundheitsprodukt.

Im Jahr 2023 erreichten die kanadischen Tofu-Einzelhandelsumsätze laut Agriculture Canada 24,1 Millionen USD, unterstützt durch die Adoption durch städtische Verbraucher und eine zunehmende Integration in die institutionelle Gastronomie. Die Prärieprovinzen als Zentrum der kanadischen Sojaverarbeitung bieten Kostenvorteile für die Tofu-Produktion. Ontario und Quebec sind unterdessen wichtige Verbrauchsmärkte, angetrieben durch ihre etablierten asiatisch-kanadischen Gemeinschaften und gesundheitsbewusste Verbraucher. Kleinere Märkte in der Karibik und Mittelamerika zeigen Potenzial, unterstützt durch den Tourismus und die Nachfrage von Expatriates, stehen jedoch vor Herausforderungen aufgrund einer begrenzten Kühlketteninfrastruktur.

Wettbewerbslandschaft

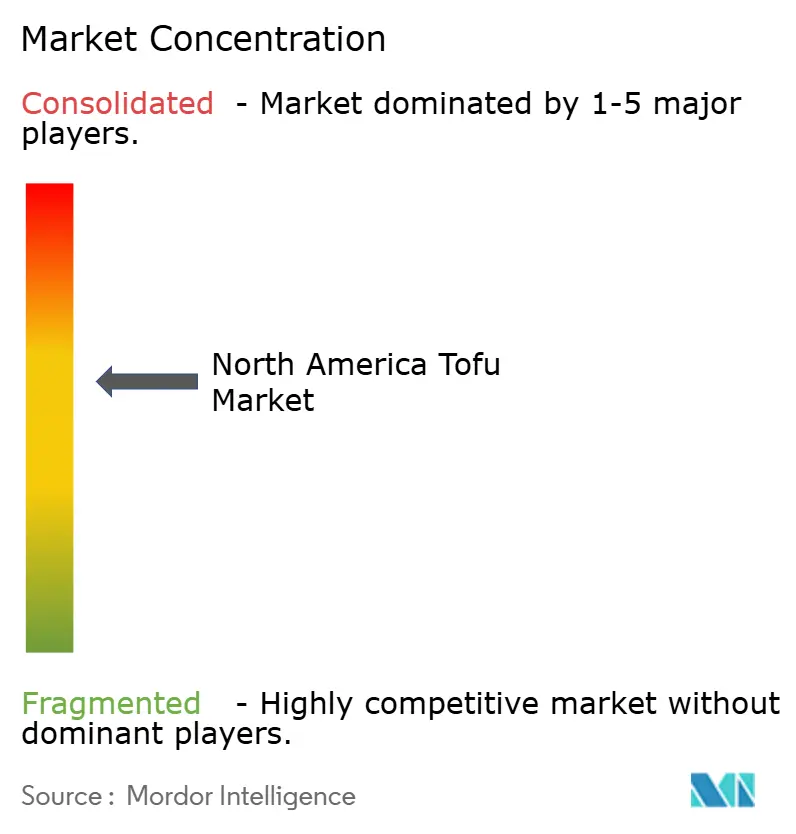

Der nordamerikanische Tofu-Markt weist eine moderate Konzentration mit einer Bewertung von 6 von 10 auf, was auf eine wettbewerbliche Fragmentierung hindeutet, die Akquisitionsmöglichkeiten für größere Lebensmittelkonzerne schafft, die durch etablierte Marken und Vertriebsnetze eine Exposition gegenüber pflanzlichen Proteinen suchen. Der nordamerikanische Tofu-Markt ist durch Unternehmen gekennzeichnet, die stark auf Produktinnovation und betriebliche Expansion setzen, um der wachsenden Verbrauchernachfrage gerecht zu werden. Die Hersteller investieren in Forschung und Entwicklung, um neue Tofu-Varianten zu schaffen, darunter kichererbsenbasierte Alternativen und angereicherte Produkte mit verbesserten Nährwertprofilen.

Unternehmen erweitern ihre Produktionskapazitäten erheblich durch den Bau neuer Anlagen und die Erweiterung bestehender Werke, um der beschleunigten Marktnachfrage gerecht zu werden. Strategische Partnerschaften, insbesondere mit Kochbox-Unternehmen und Gastronomiebetreibern, werden genutzt, um die Marktdurchdringung und Markensichtbarkeit zu erhöhen. Die Branche erlebt einen Trend zur vertikalen Integration, wobei Unternehmen die Kontrolle über ihre Lieferketten durch die lokale Beschaffung von nicht-GVO-Sojabohnen und Investitionen in modernste Produktionsanlagen etablieren.

Technologieadoptionsmuster zeigen Wettbewerbsvorteile durch Verarbeitungsinnovationen, Verlängerung der Haltbarkeit und Entwicklung funktioneller Inhaltsstoffe, die traditionelle Tofu-Einschränkungen in Bezug auf Geschmack, Textur und Zubereitungskomplexität ansprechen. Unternehmen investieren zunehmend in Verpackungstechnologie und Nachhaltigkeitspositionierung, wie Pulmuone's Earth Month-Verpackungsinitiativen zeigen, die Umweltbotschaften mit Produktdifferenzierung in wettbewerbsintensiven Einzelhandelsumgebungen verbinden.

Führende Unternehmen der Nordamerika-Tofu-Branche

American Food Company

House Foods Group Inc.

Morinaga Milk Industry Co. Ltd

Pulmuone Corporate

The Hain Celestial Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Calbee erwarb eine Mehrheitsbeteiligung an Hodo Foods, dem US-amerikanischen Unternehmen für handwerklich hergestellten Tofu und Pflanzenproteine, und markierte damit eine bedeutende internationale Investition in die nordamerikanische Tofu-Produktionskapazität.

- Juli 2025: Die US-amerikanische Tofu- und pflanzliche Lebensmittelmarke Hodo lancierte eine neue Lightly Fried Tofu-Reihe in drei trendigen Geschmacksrichtungen: Chili Crisp, Goldener Kurkuma und Gochujang. Alle drei Varianten werden aus biologischem, nicht-GVO- und glutenfreiem Tofu hergestellt.

- Dezember 2024: The Tofoo Co. lancierte vier neue Mehrwertprodukte. Das neue Sortiment umfasste einen Soja-, Knoblauch- und Ingwer-aromatisierten Stir Fry Block, proteinreiche Veggie Balls aus Tofu und italienischen Gewürzen, Sweet Chili Cubes als vorgeschnittenen, marinierten Tofu sowie Tofoo Dippers – eine knusprige Tofu-basierte Snack-Alternative zu Chicken Nuggets.

- Februar 2023: Morinaga Nutritional Foods erwarb das US-amerikanische pflanzliche Unternehmen Tofurky und seine Schwestermarke Moocho. Morinaga ist seit 17 Jahren ein Tofu-Lieferant für Tofurky-Produkte. Die Übernahme von Tofurky und Moocho wird dem Unternehmen helfen, die integrierte Lieferkette und das Kategoriewachstum für die Marken zu stärken.

Berichtsumfang des Nordamerika-Tofu-Marktes

Im-Haus-Verzehr, Außer-Haus-Verzehr sind als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Standard |

| Geräuchert/Aromatisiert |

| Angereichert/Funktional |

| Außer-Haus-Verzehr | Hotels |

| Restaurants | |

| Catering | |

| Im-Haus-Verzehr | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Kanal | |

| Sonstige |

| Vereinigte Staaten |

| Mexiko |

| Kanada |

| Übriges Nordamerika |

| Produkttyp | Standard | |

| Geräuchert/Aromatisiert | ||

| Angereichert/Funktional | ||

| Vertriebskanäle | Außer-Haus-Verzehr | Hotels |

| Restaurants | ||

| Catering | ||

| Im-Haus-Verzehr | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Kanal | ||

| Sonstige | ||

| Geografie | Vereinigte Staaten | |

| Mexiko | ||

| Kanada | ||

| Übriges Nordamerika | ||

Marktdefinition

- Fleischersatzprodukte - Es handelt sich um ein Lebensmittelprodukt aus vegetarischen oder veganen Zutaten, das als Ersatz für Fleisch gegessen wird. Fleischersatzprodukte approximieren typischerweise die Eigenschaften bestimmter Fleischsorten, wie Mundgefühl, Geschmack, Aussehen oder chemische Eigenschaften.

- Tempeh - Es ist ein proteinreiches asiatisches Lebensmittel, das durch Fermentierung von Sojabohnen mit einem Rhizopus hergestellt wird.

- Texturiertes Pflanzenprotein - Lebensmittel, die aus konsumierbaren Proteinquellen wie Sojabohnen, Erbsen, Weizen, Hanf usw. hergestellt werden, sind als texturierte Pflanzenproteine bekannt. Jede Einheit hält der Hydratation während des Kochens und anderer Prozesse, die bei der Zubereitung des Lebensmittels zum Verzehr verwendet werden, stand, da sie strukturelle Integrität und eine erkennbare Textur aufweist.

- Tofu - Tofu ist ein weiches Lebensmittelprodukt, das durch Behandlung von Sojamilch mit Koagulationsmitteln hergestellt wird.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass die Schlachtkörperausbeute die höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Fleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erreichen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeit, die für oder im Zusammenhang mit dem Schlachten von Tieren genutzt wird, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreasnekrose-Erkrankung (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach dem Einsetzen in Aufzuchtteiche 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruskrankheit bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer spezifischen Rinderrasse stammt, die in Schottland beheimatet ist. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal "Certified Angus Beef" zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse stammt, die keine Hörner hat. |

| Bologna | Es ist eine italienische geräucherte Wurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es handelt sich um eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Brustkern (Brisket) | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind- oder Kalbfleisch. Das Rindfleisch-Brisket ist einer der neun Rinderprimärschnitte. |

| Masthähnchen (Broiler) | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Bushel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Bushel = 27,216 kg. |

| Schlachtkörper (Carcass) | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hühnerbrust-Innenfilet (Chicken Tender) | Es bezeichnet Hühnerfleisch, das aus dem kleinen Brustmuskel (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Chuck Steak | Es bezeichnet ein Fleischstück aus dem vorderen Schulterbereich eines Rindes, das Teil des Chuck-Primärschnitts ist. |

| Corned Beef | Es bezeichnet in Salzlake gepökeltes und gekochtes Rinderbrust-Fleisch, das typischerweise kalt serviert wird. |

| CWT | Auch als Hundertgewicht (Hundredweight) bekannt, ist es eine in der Fleischbranche verwendete Maßeinheit. 1 CWT = 50,80 kg. |

| Hähnchenschenkel (Drumstick) | Es bezeichnet ein Hähnchenbein ohne die Keule. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Mutterschaf (Ewe) | Es ist ein erwachsenes weibliches Schaf. |

| FDA | US-amerikanische Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Lendenfilets entnommen wird. |

| Flanksteak | Es ist ein Rindersteak aus der Flanke, die sich vor dem hinteren Viertel eines Rindes befindet. |

| Gastronomie (Foodservice) | Es bezeichnet den Teil der Lebensmittelindustrie, zu dem Unternehmen, Institutionen und Firmen gehören, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futter (Forage) | Es bezeichnet Tierfutter. |

| Vorderbeinschaft (Foreshank) | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch bekannt als Würstchen, es ist eine Art stark gewürzter geräucherter Wurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens |

| Muskelmagen (Gizzard) | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidegemästetes Rindfleisch (Grain-fed beef) | Es ist Rindfleisch, das von Rindern stammt, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidemastrindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Weidehaltungsrindfleisch (Grass-fed beef) | Es ist Rindfleisch, das von Rindern stammt, die ausschließlich mit Gras gefüttert wurden. |

| Schinken (Ham) | Es bezeichnet Schweinefleisch, das aus der Keule eines Schweins gewonnen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch (Jerky) | Es ist mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss das Rind in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende (Loin) | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens eines Rindes. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem, hitzegepökeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinespeck enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante von scharfer Salami aus gepökeltem Fleisch. |

| Querrippe (Plate) | Es bezeichnet einen Vorschlachtteilschnitt aus dem Bauchbereich eines Rindes, direkt unterhalb des Rippenbereichs. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Krankheit bei Schweinen, die zu Reproduktionsversagen in der Spätträchtigkeit und schwerem Lungenentzündung bei Neugeborenen führt. |

| Primärschnitte (Primal cuts) | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das aus Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (Ready-to-Cook, RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch noch eine gewisse Zubereitung oder Kochvorgang nach einer auf der Packung angegebenen Methode erforderlich ist. |

| Verzehrfertig (Ready-to-Eat, RTE) | Es bezeichnet ein im Voraus zubereitetes oder gekochtes Lebensmittelprodukt, das vor dem Verzehr nicht weiter gekocht oder zubereitet werden muss. |

| Retortenverpackung | Es ist ein Verfahren der aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpsteak (Round Steak) | Es bezeichnet ein Rindersteak aus der hinteren Keule des Rindes. |

| Hüftsteak (Rump Steak) | Es bezeichnet ein Rindfleischstück, das aus dem Übergang zwischen der Keule und dem Rückenstück gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird allgemein als ungesund angesehen. |

| Wurst (Sausage) | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Pelle gefüllt wird. |

| Jakobsmuschel (Scallop) | Es ist ein essbares Schalentier, das ein Weichtier mit einer gerippten zweiklappigen Schale ist. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen können, wodurch ein vollständig kontaktloser und reibungsloser Service ermöglicht wird. |

| Roastbeef (Sirloin) | Es ist ein Fleischstück aus dem unteren und seitlichen Teil des Rückens eines Rindes. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet (Tenderloin) | Es bezeichnet ein Rindfleischstück, das den gesamten Lendenfiletmuskel eines Rindes umfasst. |

| Tigergarneele (Tiger Shrimp) | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifischen Ozean. |

| Transfette | Auch als transungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigter Fette, die natürlicherweise in geringen Mengen in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten in der Nähe des Äquators gezüchtet werden, im Allgemeinen an der Küste in künstlichen Teichen. |

| Wagyu-Rindfleisch | Es ist Rindfleisch, das von einer von vier Stämmen einer schwarzen oder roten japanischen Rinderrasse stammt, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezieht sich auf die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.