Nordamerika Markt für texturiertes Pflanzenprotein – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

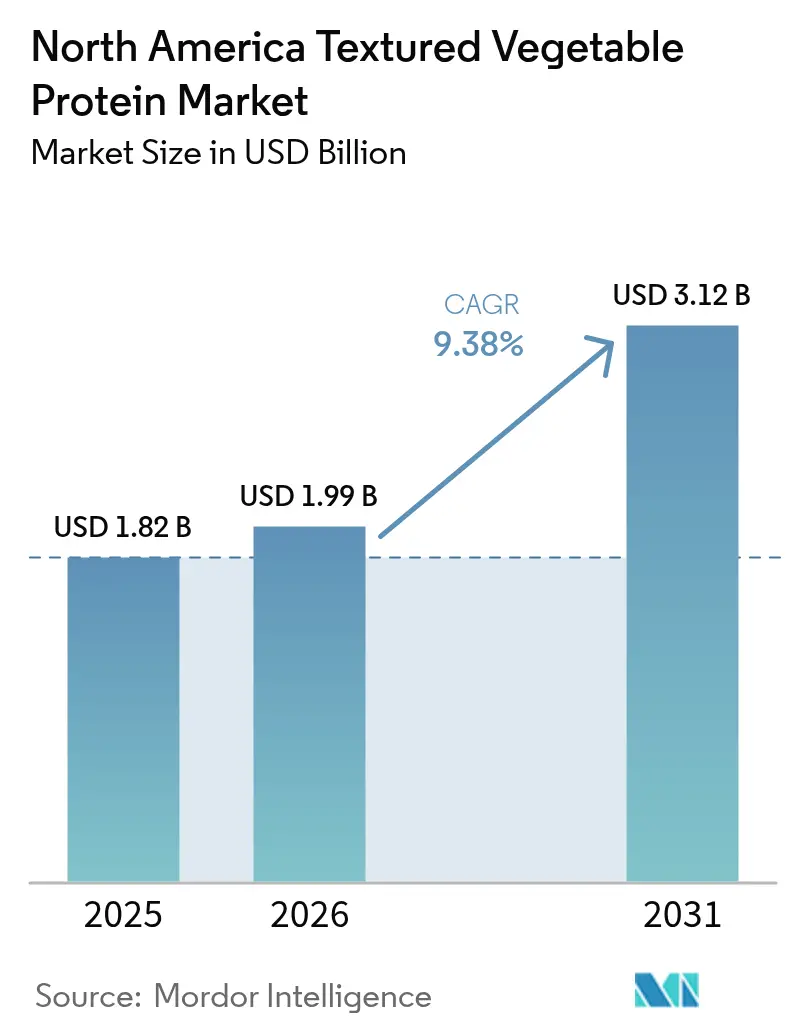

| Marktgröße im Basisjahr (2025) | 1.82 Milliarden US-Dollar |

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 3.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für texturiertes Pflanzenprotein – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für texturiertes Pflanzenprotein wird voraussichtlich von 1,82 Milliarden USD im Jahr 2025 auf 1,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,38 % über den Zeitraum 2026–2031 einen Wert von 3,12 Milliarden USD erreichen. Dieses Wachstum wird durch gesundheitsbewusste Verbraucherpräferenzen, Fortschritte in der Extrusionstechnologie sowie verbesserte Kennzeichnungsvorschriften vorangetrieben, die direkte Vergleiche zwischen pflanzenbasierten Proteinen und tierischen Proteinen ermöglichen. Verbraucher entscheiden sich zunehmend für Fleischersatzprodukte, um Cholesterin- und Fettaufnahme zu reduzieren. Texturiertes Pflanzenprotein (TVP), das üblicherweise aus Soja, Weizen oder Erbsen gewonnen wird, bietet einen hohen Proteingehalt bei niedrigem Fettgehalt und ist damit eine beliebte Wahl bei Flexitariern, Vegetariern und Veganern. In den USA und Kanada fördern staatliche Initiativen erheblich Innovationen bei pflanzenbasierten Lebensmitteln, unterstützen Hülsenfruchtbauern und investieren in Forschung und Entwicklung. Diese staatlich geförderten Veranstaltungen und Finanzierungen steigern das Marktbewusstsein und die Marktexpansion. Da Kanada die Hülsenfruchtproduktion ausweitet und die USA eine Rekord-Sojaproduktion erzielen, bleibt die Rohstoffverfügbarkeit gesichert. Lebensmittelhersteller integrieren TVP in Mainstream-Produkte, um Clean-Label-Anforderungen zu erfüllen, während Gastronomieunternehmen es mit minimalen Neuformulierungen einsetzen. Umweltbedenken im Zusammenhang mit der Tierhaltung, ethische Überlegungen zum Tierschutz und die Nachfrage nach nachhaltiger Beschaffung sind wesentliche Treiber für die Verbreitung pflanzenbasierter Proteine. Verbraucher und Unternehmen gleichermaßen betrachten TVP als Möglichkeit, den CO₂-Fußabdruck und den Ressourcenverbrauch zu reduzieren und gleichzeitig ethische Lebensmittelpraktiken zu fördern. Im B2B-Sektor priorisieren Einkäufer die funktionale Leistung gegenüber der Markentreue, was kostengünstigen Anbietern eine rasche Skalierung ermöglicht. Die Wettbewerbslandschaft konzentriert sich auf technologische Fortschritte, da Unternehmen bestrebt sind, fleischartige Texturen zu replizieren.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp hielt Soja im Jahr 2025 einen Marktanteil von 52,62 % am Markt für texturiertes Pflanzenprotein, während Erbsenprotein das stärkste Wachstum mit einer CAGR von 10,41 % bis 2031 verzeichnete.

- Nach Form führten Flocken mit einem Anteil von 42,15 % im Jahr 2025; Stücke werden voraussichtlich mit einer CAGR von 10,22 % bis 2031 expandieren.

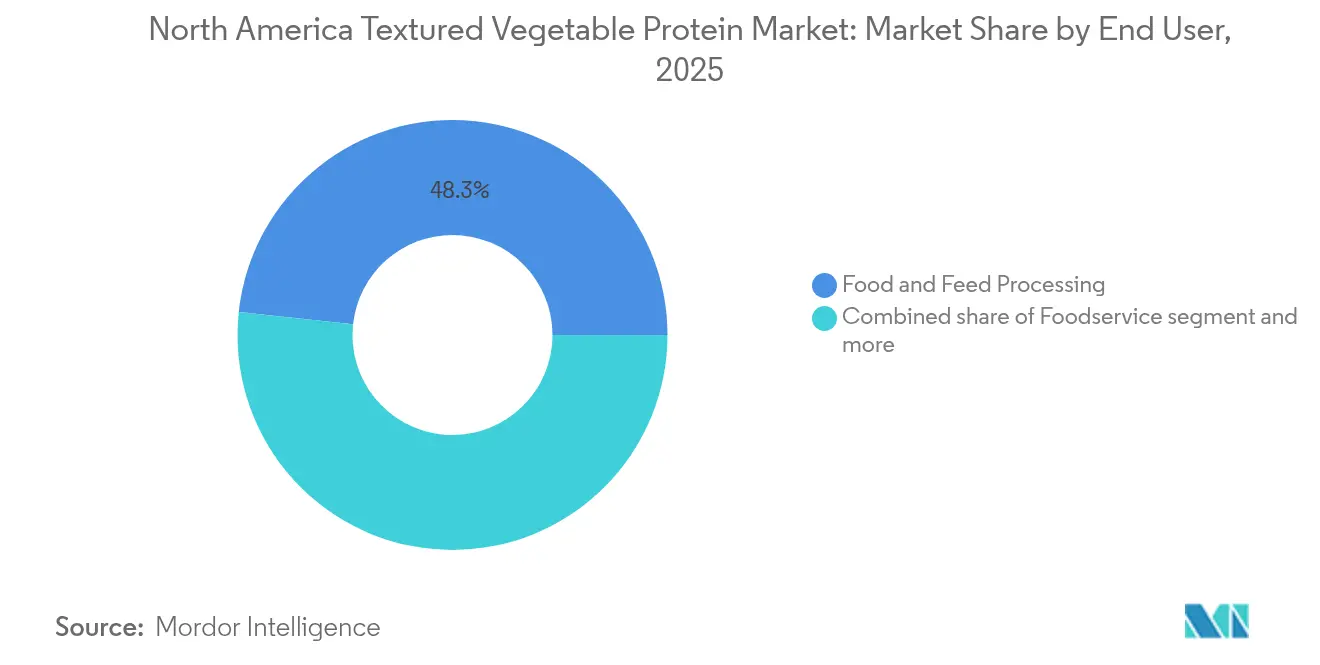

- Nach Endverbraucher kontrollierte die Lebensmittel- und Futterverarbeitung im Jahr 2025 einen Marktanteil von 48,30 % an der Marktgröße für texturiertes Pflanzenprotein und wächst mit einer CAGR von 11,05 %.

- Nach Geografie hielt die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 79,85 %; für Kanada wird die höchste CAGR von 11,72 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den nordamerikanischen Markt für texturiertes Pflanzenprotein

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach pflanzenbasierten Fleischanaloga | +2.8% | Nordamerika, mit stärkstem Wachstum in städtischen Märkten der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Gesundheits- und wellnessorientierte proteinreiche Ernährung | +2.1% | Vereinigte Staaten und Kanada, Ausweitung auf städtische Zentren Mexikos | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Lebensmittelverarbeitungstechnologie | +1.9% | Produktionszentren in den Vereinigten Staaten, Verarbeitungsanlagen in den kanadischen Prärien | Kurzfristig (≤ 2 Jahre) |

| Zunahme veganer und vegetarischer Bevölkerungsgruppen | +1.6% | Küstenregionen der Vereinigten Staaten, kanadische Ballungsräume | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für Tierschutz | +1.2% | Vereinigte Staaten und Kanada, begrenzte Durchdringung in Mexiko | Mittelfristig (2–4 Jahre) |

| Kostenkonkurrenzfähigkeit gegenüber Isolaten und Konzentraten | +0.8% | Nordamerikaweit, insbesondere in der Verarbeitung im Mittleren Westen der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pflanzenbasierten Fleischanaloga

Da der Konsum pflanzenbasierter Fleischanaloga weiter zunimmt, ist die Erzielung authentischer Textur zu einem entscheidenden Erfolgsfaktor im Markt geworden. Diese Entwicklung hat eine beispiellose Nachfrage nach anspruchsvollen Formulierungen für texturiertes Pflanzenprotein ausgelöst, die in der Lage sind, das sensorische Erlebnis von herkömmlichem Fleisch zu replizieren. Die FDA-Klarstellung von 2025 zur Kennzeichnung pflanzenbasierter Proteine hat eine transformative Rolle gespielt, indem sie regulatorische Hürden beseitigt hat und Herstellern ermöglicht, direkte Nährwertvergleiche mit traditionellen Fleischprodukten vorzunehmen. In Nordamerika ist die Verbraucherakzeptanz pflanzenbasierter Proteine deutlich gestiegen, insbesondere wenn diese Produkte die gewünschte Textur erreichen. Herausforderungen in Bezug auf Geschmack und Mundgefühl bleiben jedoch die primären Hindernisse für eine breite Akzeptanz. Laut Daten des Good Food Institute berichteten 53 % der Amerikaner, pflanzenbasiertes Fleisch im Jahr 2024 mindestens einmal probiert zu haben, gegenüber 40 % im Jahr 2023[1]Quelle: Good Food Institute, „Verbrauchersnapshot: Pflanzenbasiertes Fleisch in den USA”, gfi.org. Diese Verhaltensänderung bei Verbrauchern hat einen Wettbewerbsvorteil für Unternehmen geschaffen, die durch fortschrittliche Extrusionstechnologien fleischartige Faserstrukturen liefern können. So verdeutlicht beispielsweise die Markteinführung von Beyond Meat's Beyond Sun Sausage im Juli 2024, wie Texturinnovationen Premiumpreise im pflanzenbasierten Segment rechtfertigen können. Dieser Trend unterstreicht die wachsende Bedeutung von Lieferanten für texturiertes Pflanzenprotein, die sich durch die Replikation sensorischer Fleischattribute auszeichnen und sich so für höhere Gewinnmargen in dem sich entwickelnden Markt positionieren.

Gesundheits- und wellnessorientierte proteinreiche Ernährung

Der Proteinkonsum hat sich von einem Thema, das primär Fitnessenthusiasten betraf, zu einer breiten Priorität nordamerikanischer Verbraucher entwickelt, die funktionale Ernährung anstreben. Diese zunehmende Betonung der Proteinzufuhr hat die strukturelle Nachfrage nach texturiertem Pflanzenprotein erheblich gesteigert – einem hochgradig anpassungsfähigen Zutat, die den Nährwert von Snacks, Fertiggerichten und Backwaren erhöht, ohne deren Geschmacksprofile zu verändern. Im Februar 2024 genehmigte Health Canada Rapsproteinisiolat als neuartige Lebensmittelzutat – ein wichtiger regulatorischer Schritt in Richtung Proteindiversifizierung. Diese Genehmigung dürfte die Bandbreite der Rohstoffe für die Produktion von texturiertem Pflanzenprotein erweitern und Innovationen im Markt fördern. Darüber hinaus hat der wachsende Trend der sogenannten „Protein-Snackifizierung”, bei der Verbraucher bequeme, proteinreiche Snackoptionen suchen, neue Möglichkeiten für texturiertes Pflanzenprotein in Produkten wie Fleischersatz-Jerky, Proteinriegeln und verzehrfertigen Anwendungen geschaffen. Diese Anwendungen sind besonders vorteilhaft in Szenarien, in denen herkömmliche Proteinquellen Formulierungsherausforderungen darstellen. Die Fähigkeit von texturiertem Pflanzenprotein, diese Herausforderungen zu bewältigen und gleichzeitig Clean-Label-Anforderungen zu unterstützen sowie eine hohe Proteindichte zu erhalten, macht es zu einer zunehmend wertvollen Zutat für Lebensmittelhersteller, die ihre Produkte entsprechend den sich wandelnden Verbraucherpräferenzen reformulieren.

Fortschritte in der Lebensmittelverarbeitungstechnologie

Jüngste Fortschritte in der Extrusionstechnologie haben den Mehrwert von texturiertem Pflanzenprotein (TVP) erheblich gesteigert. Diese Innovationen ermöglichen es Herstellern nun, Faserstrukturen zu entwickeln, die die Textur und das Erscheinungsbild von tierischem Muskelgewebe eng replizieren. Durch den Einsatz von Doppelschneckenextrusion mit präzise optimierten Temperaturprofilen können Hersteller ein Niveau der Proteintexturierung erzielen, das herkömmlichem Fleisch sowohl in der optischen Attraktivität als auch im Mundgefühl entspricht. Darüber hinaus hat die Integration von Hochfeuchtigkeitsextrusionstechniken den Produktionsprozess revolutioniert, indem sie TVP ermöglicht, Feuchtigkeitsniveaus vergleichbar mit frischem Fleisch zu erreichen. Dadurch entfällt der zuvor notwendige Rehydratisierungsschritt, der für Gastronomie-Anwendungen eine Einschränkung darstellte. Ein bemerkenswertes Beispiel für diese Fortschritte ist Roquettes geplante Markteinführung im Jahr 2025 der organischen texturierten Pflanzenproteine NUTRALYS, die aus Erbsen und Ackerbohnen gewonnen werden. Dieses Produkt verdeutlicht, wie Verarbeitungsinnovationen die Funktionalität von Zutaten verbessern und gleichzeitig Clean-Label-Anforderungen gerecht werden können. Diese technologischen Entwicklungen haben die Leistungslücke zwischen TVP und tierischen Proteinen erheblich verringert und ermöglichen es Lebensmittelherstellern, erhebliche Kosteneinsparungen zu erzielen, ohne die Produktqualität oder Verbraucherzufriedenheit zu beeinträchtigen.

Zunahme veganer und vegetarischer Bevölkerungsgruppen

Gesundheitsbewusstsein, Nachhaltigkeitsbedenken und Tierschutzaspekte bewegen eine wachsende Anzahl von Nordamerikanern dazu, tierische Produkte aus ihrer Ernährung zu reduzieren oder zu eliminieren. Obwohl nur ein geringer Prozentsatz der Bevölkerung sich streng als vegan oder vegetarisch identifiziert, umfasst eine deutlich größere Gruppe „pflanzenorientierte” Essgewohnheiten. Diese Verschiebung hat zu einem merklichen Anstieg der Nachfrage nach pflanzenbasierten Proteinen geführt. Laut der World Animal Foundation identifizierten sich im Jahr 2023 5 % der US-amerikanischen Bevölkerung als Vegetarier[2]Quelle: World Animal Foundation, „Länder mit den meisten Vegetariern der Welt”, worldanimalfoundation.org. Dieser Trend weitet sich über traditionelle vegetarische Bevölkerungsgruppen hinaus auf gesundheitsbewusste Allesfresser aus, die ihren Konsum tierischer Proteine bewusst reduzieren, ohne diese vollständig zu eliminieren. Unter diesen Gruppen zeichnet sich das Flexitarier-Segment durch seine Bereitschaft aus, Premiumpreise für pflanzenbasierte Produkte zu zahlen, die authentische sensorische Erlebnisse wie Geschmack und Textur replizieren. Dies schafft eine erhebliche Chance für Hersteller von texturiertem Pflanzenprotein, ihre Angebote zu differenzieren und Marktwert zu erschließen. Da sich einmal etablierte Ernährungspräferenzen in der Regel langfristig festigen, wird erwartet, dass diese demografische Verschiebung ein nachhaltiges Nachfragewachstum antreibt, das von konjunkturellen Schwankungen unberührt bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont der Auswirkungen |

|---|---|---|---|

| Akzeptanz von Geschmack und Textur | -1.4% | Nordamerikaweit, am stärksten in ländlichen Märkten | Mittelfristig (2–4 Jahre) |

| Wahrnehmung von Soja- und Weizenallergenen | -1.1% | Städtische Märkte in den Vereinigten Staaten und Kanada, begrenzte Auswirkung in Mexiko | Langfristig (≥ 4 Jahre) |

| Klimabedingte Versorgungsvolatilität bei Hülsenfrüchten | -0.9% | Kanadische Prärieprovinzen, nördliche Ebenen der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Verbraucherunsicherheit hinsichtlich der Nährwertqualität | -0.7% | Nordamerikaweit, konzentriert auf ältere Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akzeptanz von Geschmack und Textur

Trotz erheblicher technologischer Fortschritte stößt die Verbraucherakzeptanz von texturiertem Pflanzenprotein (TVP) weiterhin auf Herausforderungen, wobei Geschmack und Textur die bedeutendsten Hindernisse darstellen. Diese Probleme sind besonders ausgeprägt in Gastronomie-Anwendungen, wo Verbraucher TVP direkt mit herkömmlichen Proteinoptionen vergleichen können. Dieser direkte Vergleich führt in der Gastronomie häufig zu höheren Ablehnungsquoten als im Einzelhandel, wo eine strategische Produktpositionierung die Verbrauchererwartungen beeinflussen kann. Obwohl Verarbeitungsinnovationen die Authentizität von TVP-Texturen verbessert haben, bleibt die Replikation des komplexen Mundgefühls und der strukturellen Eigenschaften von tierischem Muskelgewebe eine technische Herausforderung. Dies gilt insbesondere für Ganzmusk-Anwendungen, die die Replikation von Faserstrukturen erfordern, um ein ähnliches sensorisches Erlebnis zu erzielen. Infolgedessen hat sich der TVP-Markt segmentiert. Er funktioniert gut in Anwendungen, bei denen Aromen maskiert werden können, wie z. B. gewürzte gemahlene Fleischalternativen, kämpft aber in Anwendungen, bei denen das Protein selbst das primäre sensorische Erlebnis liefern soll, einschließlich Geschmack und Textur.

Wahrnehmung von Soja- und Weizenallergenen

Allergenbedenken gehen über das unmittelbare Risiko allergischer Reaktionen hinaus und beeinflussen ein breiteres Verbraucherverhalten, das durch gesundheitliche Ängste und sich wandelnde Ernährungstrends geprägt ist. Diese Lücke zwischen Wahrnehmung und Realität schränkt die Verbreitung von sojabasiertem texturiertem Pflanzenprotein erheblich ein. Selbst in Fällen, in denen der Sojagehalt minimal ist oder allergene Proteine durch Verarbeitung effektiv entfernt wurden, bleibt die Verbraucherbesorgnis bestehen. Ebenso steht weizenbasiertes texturiertes Pflanzenprotein vor zunehmenden Herausforderungen durch die wachsende Popularität glutenfreier Ernährungsformen. Während diese ursprünglich auf Personen mit Zöliakie ausgerichtet waren, haben sie auch bei Lifestyle-Adoptierenden an Bedeutung gewonnen, die Glutenvermeidung mit verbesserten Gesundheitsergebnissen assoziieren. Darüber hinaus verschärfen regulatorische Anforderungen für die Allergenkennzeichnung diese Probleme. Prominente Allergenwarnhinweise auf Produktverpackungen können Verbraucher abschrecken, unabhängig davon, ob tatsächliche Empfindlichkeiten vorliegen. Infolgedessen sind Hersteller gezwungen, ihre Produkte unter Verwendung alternativer Proteinquellen zu reformulieren. Dies führt jedoch häufig zu Kompromissen bei der Kosteneffizienz und funktionalen Leistung, was die Branche vor weitere Herausforderungen stellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Erbsenbasierte Proteine fordern die Soja-Dominanz heraus

Sojabasiertes texturiertes Pflanzenprotein (TVP) machte im Jahr 2025 einen bedeutenden Marktanteil von 52,62 % aus. Bekannt für sein vollständiges Aminosäureprofil, repliziert sojabasiertes TVP die Nährwertvorteile von tierischem Fleisch in hohem Maße. Erbsenbasierte Alternativen gewinnen jedoch rasch an Dynamik und wachsen mit einer beeindruckenden CAGR von 10,41 % bis 2031. Dieses Wachstum verdeutlicht eine klare Verschiebung der Verbraucherpräferenzen hin zu allergenfreundlichen Proteinoptionen. Erbsenbasierte Produkte erfreuen sich zunehmender Beliebtheit aufgrund ihres überlegenen Aminosäureprofils und ihrer Klassifizierung als Nicht-Hauptallergene. Daten der Kanadischen Getreidekommission zeigen, dass die Erbsenproduktion im Jahr 2024 3,0 Millionen Tonnen erreichte, was einem Anstieg von 14,9 % gegenüber 2023 entspricht. Dieser Anstieg gewährleistet eine ausreichende Versorgung mit Rohstoffen für die Produktion von texturiertem Pflanzenprotein. Während weizenbasierte Formulierungen mit der wachsenden Nachfrage nach glutenfreien Produkten zu kämpfen haben, gewinnen andere Hülsenfrüchte wie Ackerbohnen, Linsen und Kichererbsen als Urgetreide mit starken Nachhaltigkeitsattributen an Anerkennung.

Technologische Fortschritte in der Verarbeitung haben Herstellern ermöglicht, die Proteinextraktion und Texturierung über verschiedene Hülsenfruchtsorten hinweg zu verbessern. Diese Innovationen verringern die Leistungslücke zwischen sojabasierten und alternativen Proteinformulierungen. Roquettes geplante Markteinführung im Jahr 2025 von organischen texturierten Pflanzenproteinen aus Erbsen und Ackerbohnen veranschaulicht, wie Hersteller mehrere Proteinquellen nutzen können, um differenzierte Produktportfolios zu entwickeln, die auf spezifische Marktsegmente abzielen. Auch der regulatorische Rahmen unterstützt diese Diversifizierung. Die Genehmigung neuartiger Proteinzutaten durch Health Canada öffnet Türen für innovative Formulierungen, die in spezialisierten Anwendungen Premiumpreise erzielen können.

Nach Form: Stücke gewinnen durch Fleischanaloga-Anwendungen an Bedeutung

Flocken hielten im Jahr 2025 einen Marktanteil von 42,15 %, profitierend von ihrer Vielseitigkeit in der Lebensmittelverarbeitung und starken Partnerschaften mit bedeutenden Lebensmittelherstellern. Gleichzeitig erfahren Stücke ein rasches Wachstum, mit einer prognostizierten CAGR von 10,22 % bis 2031. Ihr Wachstum wird durch ihre Vorteile in Fleischanaloga-Anwendungen vorangetrieben, bei denen ihre größere Partikelgröße authentische Texturen effektiver repliziert. Dieser Vorteil ist besonders bedeutend für Gastronomieunternehmen, die pflanzenbasierte Zutaten suchen, die gewürfeltes oder gemahlenes Fleisch direkt ersetzen können, ohne Rezeptanpassungen zu erfordern. Während Granulate und Streifen Nischenanwendungen in Snacklebensmitteln und verzehrfertigen Produkten bedienen, wird ihr Wachstum durch unzureichende Verarbeitungsinfrastruktur und höhere Produktionskosten begrenzt.

Die Verlagerung der Branche hin zu Stücken verdeutlicht einen Wandel von der Zutatersetzung hin zur Produktinnovation. Hersteller von texturiertem Pflanzenprotein arbeiten mit Lebensmittelunternehmen zusammen, um auf spezifische Anwendungen zugeschnittene Lösungen zu entwickeln. Fortschritte in der Extrusionstechnologie haben eine Stückproduktion mit konsistenter Größenverteilung und verbesserten Rehydratisierungseigenschaften ermöglicht, wodurch frühere Qualitätsprobleme behoben wurden, die die Akzeptanz in der Gastronomie behinderten. Der Ausblick von Farm Credit Canada für 2024 weist auf anhaltende Investitionen in die Hülsenfruchtsverarbeitungskapazität hin, was darauf hindeutet, dass sich die Formdiversifizierung beschleunigen wird, wenn Hersteller ihre betriebliche Flexibilität zur Bedienung mehrerer Marktsegmente ausbauen.

Nach Endverbraucher: Lebensmittelverarbeitung treibt Marktexpansion voran

Anwendungen in der Lebensmittel- und Futterverarbeitung machten im Jahr 2025 48,30 % des Marktes aus, mit einer erwarteten Beschleunigung auf eine CAGR von 11,05 % bis 2031. Dies unterstreicht die entscheidende Rolle des Segments bei der Förderung der Verbreitung von texturiertem Pflanzenprotein. Die Bedeutung des Segments ist in erster Linie auf B2B-Beschaffungspraktiken zurückzuführen, die Kosteneffizienz und funktionale Leistung gegenüber Markentreue priorisieren. Dieser Ansatz ermöglicht es texturiertem Pflanzenprotein, hauptsächlich auf der Grundlage wirtschaftlicher Wertigkeit zu konkurrieren. Innerhalb der Lebensmittelverarbeitung sind Fertiggerichte und Snacks zum am schnellsten wachsenden Teilsegment geworden. Dieses Wachstum wird durch Trends zur Proteinanreicherung und Clean-Label-Reformulierungen vorangetrieben, die pflanzenbasierte Zutaten bevorzugen. Während Backwaren- und Süßwarenanwendungen vor Herausforderungen bei der Erzielung gewünschter Textur- und Geschmacksprofile stehen, deuten jüngste Verarbeitungsfortschritte auf potenzielle Wachstumschancen hin, insbesondere für proteinangereicherte Backwaren.

Einzelhandelskanäle verzeichnen, obwohl sie einen kleineren Marktanteil halten, ein stetiges Wachstum. Dieser Anstieg ist auf ein wachsendes Verbraucherbewusstsein und die erweiterte Verfügbarkeit von Produkten in konventionellen Lebensmittelgeschäften zurückzuführen. Im Gegensatz dazu steht die Gastronomie vor Hindernissen, darunter Zubereitungskomplexität und Schulungsbedarf für das Personal. Vereinfachte Rehydratisierungsprozesse und gebrauchsfertige Formate könnten die Verbreitung in Schnellrestaurants jedoch beschleunigen. In der Tier- und Aquakulturfütterung besteht erhebliches Potenzial für Volumenwachstum. Futtermittelhersteller suchen zunehmend nach kostengünstigen Proteinquellen, um die Abhängigkeit von Importen wie Fischmehl und Sojaschrot zu reduzieren.

Geografische Analyse

Die Vereinigten Staaten halten im Jahr 2025 einen beherrschenden Marktanteil von 79,85 % und profitieren von ihrer robusten Lebensmittelverarbeitungsinfrastruktur und der zunehmenden Verbraucherakzeptanz pflanzenbasierter Alternativen. Diese Führungsposition ist in erster Linie auf die Konzentration bedeutender Lebensmittelhersteller im Mittleren Westen und Südosten zurückzuführen, wo die Nähe zur Sojaproduktion Kostenvorteile für die Herstellung von texturiertem Pflanzenprotein bietet. Kanada hingegen erlebt ein rasantes Wachstum, mit einer bis 2031 prognostizierten CAGR von 11,72 %. Als Drehscheibe für Hülsenfruchtproduktion in Nordamerika profitiert Kanada von einem regulatorischen Rahmen, der Pflanzenproteininnovationen fördert. Die wachsende Hülsenfruchtproduktion des Landes gewährleistet eine ausreichende Rohstoffversorgung, die sowohl die heimische Verarbeitung als auch Exportmöglichkeiten unterstützt. Darüber hinaus haben die Antidumpingzölle der Kanadischen Grenzdienstagentur im Jahr 2024 auf chinesische Erbsenproteinimporte die heimischen Verarbeiter gestärkt und könnten weitere Investitionen in die Kapazität für texturiertes Pflanzenprotein in Kanada vorantreiben.

Mexiko bietet eine bedeutende Wachstumschance, da seine städtische Bevölkerung zunehmend pflanzenbasierte Ernährungsformen übernimmt. Die Marktentwicklung steht jedoch vor Herausforderungen aufgrund begrenzter Verarbeitungsinfrastruktur und komplexer regulatorischer Anforderungen. Die Angleichung der COFEPRIS-Standards an nordamerikanische Lebensmittelsicherheitsvorschriften hat Handelshemmnisse abgebaut und US-amerikanischen sowie kanadischen Herstellern ermöglicht, ihre Präsenz in mexikanischen Märkten effektiver auszubauen. Darüber hinaus schaffen Mexikos umfangreiche Hülsenfruchtimporte aus Kanada Lieferkettenverbindungen, die die heimische Produktion von texturiertem Pflanzenprotein unterstützen könnten. Dies ist besonders relevant, da mexikanische Lebensmittelunternehmen Zutatenkosten senken und gleichzeitig die steigende Nachfrage nach Protein decken wollen. Regionale Handelsabkommen verstärken diese Dynamik zusätzlich, indem sie grenzüberschreitende Zutatenflüsse erleichtern und Herstellern ermöglichen, Produktionsstandorte auf der Grundlage der Rohstoffverfügbarkeit und der Marktnähe statt regulatorischer Beschränkungen zu optimieren.

Märkte im übrigen Nordamerika, einschließlich zentralamerikanischer Länder, befinden sich noch in frühen Entwicklungsphasen, zeigen jedoch Wachstumspotenzial. Die wirtschaftliche Entwicklung in diesen Regionen wird voraussichtlich einen höheren Proteinkonsum vorantreiben, während die Urbanisierung die Nachfrage nach praktischen Lebensmittelprodukten ankurbelt. Der Fokus auf traditionelle Nutzpflanzen begrenzt jedoch die Verfügbarkeit heimischer Rohstoffe für die Herstellung von texturiertem Pflanzenprotein, was zu einer Importabhängigkeit führt, die das Marktwachstum behindern könnte, bis sich die Verarbeitungsinfrastruktur verbessert. Positiv zu vermerken ist, dass demografische Trends auf eine jüngere, gesundheitsbewusste städtische Verbraucherbasis hinweisen. Mit steigendem verfügbaren Einkommen und der Modernisierung des Lebensmitteleinzelhandels deuten diese Faktoren auf ein günstigeres Marktumfeld in den kommenden Jahren hin.

Wettbewerbslandschaft

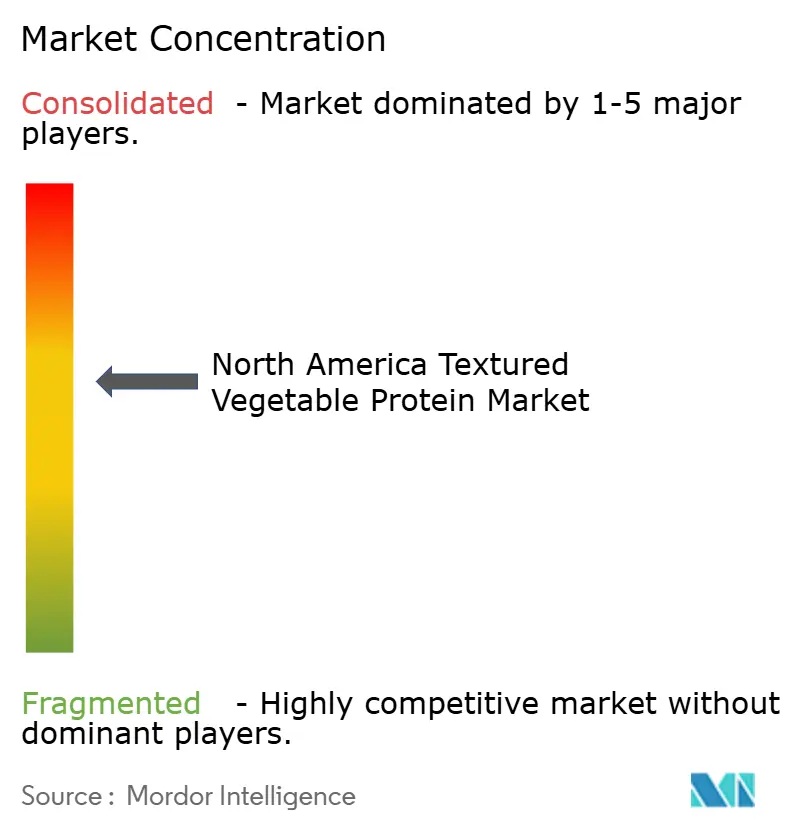

In Nordamerika ist der Markt für texturiertes Pflanzenprotein mäßig fragmentiert. Etablierte Agrarprozessoren nutzen vertikale Integration, während spezialisierte pflanzenbasierte Unternehmen auf Innovation setzen, um sich zu differenzieren. Der Markt hat keinen dominierenden Akteur, was Chancen sowohl für Kostenführerschaft als auch für Nischenpositionierungsstrategien schafft. Unternehmen wie Archer Daniels Midland und Cargill nutzen ihre umfangreichen Getreideverarbeitungsnetze, um Rohstoffkostenvorteile zu erzielen. Unterdessen setzen Beyond Meat und Ingredion auf proprietäre Verarbeitungstechnologien, um Textur und Geschmack zu verbessern. Da Lebensmittelhersteller ihre Beschaffungsstrategien von preisorientierten Entscheidungen zur Gesamtwertoptimierung verlagern, gewinnen Unternehmen, die messbare Verbesserungen in Geschmack, Textur und Nährstoffdichte liefern, einen Wettbewerbsvorteil.

Zu den Hauptakteuren im Markt zählen Cargill Inc., Archer Daniels Midland Company, Bunge Limited, Ingredion Inc. und Roquette Freres. Führende Unternehmen im Markt für texturiertes Pflanzenprotein sind kontinuierlichen Produktinnovationen verpflichtet, um wechselnde Verbraucherpräferenzen und Ernährungsbedürfnisse zu erfüllen. Diese Unternehmen investieren stark in Forschung und Entwicklung, um Produkttextur, Geschmack und Nährwertprofile zu verbessern und gleichzeitig ihre pflanzenbasierten Proteinportfolios auszubauen. Kooperationen mit Lebensmitteltechnologie-Startups werden immer häufiger und beschleunigen Innovation und Marktdurchdringung. Unternehmen demonstrieren operative Agilität, indem sie in fortschrittliche Produktionsanlagen investieren und Lieferketten optimieren, um eine konsistente Produktqualität und -verfügbarkeit zu gewährleisten. Vertriebsnetze werden sowohl über traditionelle Einzelhandelskanäle als auch über aufkommende digitale Plattformen ausgebaut, während Unternehmen auch ihre Präsenz im Gastronomiesektor stärken. Der Fokus der Branche auf nachhaltige Beschaffung und Clean-Label-Formulierungen spiegelt ihre Reaktion auf das wachsende Verbraucherbewusstsein für Umwelt- und Gesundheitsbelange wider.

Technologische Fortschritte sind heute ein wesentlicher Wettbewerbsdifferenziator. Unternehmen investieren in Hochfeuchtigkeitsextrusion und Proteinisolationstechniken, um ihre Produkte als Premiumangebote zu positionieren. Die Ankündigung von Louis Dreyfus Company im Februar 2024 über Erbsenprotein-Produktionskapazitäten in Nordamerika unterstreicht anhaltende Investitionen in die Verarbeitungsinfrastruktur, was die Wettbewerbslandschaft neu gestalten könnte. Die Patentaktivität bei Proteintexturierungsmethoden hat zugenommen, wobei Unternehmen geistigen Eigentumsschutz für innovative Verarbeitungstechniken anstreben, die in spezifischen Anwendungen Wettbewerbsvorteile bieten. Chancen bestehen in Nischenbereichen wie Heimtierfutter, Aquakulturfutter und Anpassungen an ethnische Küchen, wo etablierte Akteure nur begrenzt präsent sind und Verbraucherpräferenzen sich noch entwickeln. Die jüngste regulatorische Klarheit der FDA zur Kennzeichnung pflanzenbasierter Proteine hat Eintrittsbarrieren für neue Marktteilnehmer gesenkt und bestehenden Akteuren ermöglicht, ihre Marktreichweite durch verbesserte Produktpositionierung auszubauen.

Branchenführer im nordamerikanischen Markt für texturiertes Pflanzenprotein

Cargill Inc.

Archer Daniels Midland Company

Bunge Limited

Ingredion Inc.

Roquette Freres SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Roquette hat sein NUTRALYS-Portfolio durch die Einführung von zwei neuen texturierten Proteinlösungen erweitert: NUTRALYS T WHEAT 600L, ein texturiertes Weizenprotein, und NUTRALYS T PEA 700XC, ein Erbsenprotein.

- April 2025: Die ACI Group hat eine neue pflanzenbasierte Proteinlinie eingeführt. Die ACI Group hat ihr Portfolio an pflanzenbasierten Proteinen um Erbsen-, Soja- und Weizenproteine sowie eine einzigartige Mischung aus pflanzenbasierten Proteinkonzentraten erweitert. Diese Proteine sind darauf ausgelegt, spezifische Anforderungen wie Geschmack, Textur, Proteingehalt, Haltbarkeit und Produktaussehen zu erfüllen.

- Juli 2024: Ingredion hat VITESSENCE® Pea 100 HD vorgestellt: ein neues Erbsenprotein, das sicherstellt, dass kaltgepresste Riegel über ihre gesamte Haltbarkeitsdauer weich bleiben, und damit Textur und Geschmack für ein optimales Snackerlebnis verbessert.

- Mai 2023: Bunge Limited hat eine strategische Allianz mit Nutrien Ag Solutions, dem Einzelhandelszweig von Nutrien Ltd., gebildet, um US-amerikanische Landwirte bei der Umsetzung nachhaltiger Landwirtschaftspraktiken zu unterstützen und die Produktion von Produkten mit niedrigem CO₂-Fußabdruck zu steigern.

Berichtsumfang des nordamerikanischen Marktes für texturiertes Pflanzenprotein

Außer-Haus-Konsum (Off-Trade) und Außer-Haus-Gastronomie (On-Trade) sind als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Sojabasiert |

| Weizenbasiert |

| Erbsenbasiert |

| Andere Hülsenfrüchte (Ackerbohne, Linse, Kichererbse) |

| Flocken |

| Stücke |

| Sonstige |

| Einzelhandel | |

| Gastronomie | |

| Lebensmittel- und Futterverarbeitung | Fleischanaloga |

| Fertiggerichte und Snacks | |

| Backwaren und Süßwaren | |

| Tier- und Aquakulturfutter |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Sojabasiert | |

| Weizenbasiert | ||

| Erbsenbasiert | ||

| Andere Hülsenfrüchte (Ackerbohne, Linse, Kichererbse) | ||

| Nach Form | Flocken | |

| Stücke | ||

| Sonstige | ||

| Endverbraucher | Einzelhandel | |

| Gastronomie | ||

| Lebensmittel- und Futterverarbeitung | Fleischanaloga | |

| Fertiggerichte und Snacks | ||

| Backwaren und Süßwaren | ||

| Tier- und Aquakulturfutter | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Fleischersatzprodukte - Es handelt sich um ein Lebensmittelprodukt, das aus vegetarischen oder veganen Zutaten hergestellt wird und als Ersatz für Fleisch verwendet wird. Fleischersatzprodukte ahmen typischerweise die Eigenschaften spezifischer Fleischsorten nach, wie etwa Mundgefühl, Geschmack, Aussehen oder chemische Eigenschaften.

- Tempeh - Es handelt sich um ein eiweißreiches asiatisches Lebensmittel, das durch Fermentation von Sojabohnen mit einem Rhizopus hergestellt wird.

- Texturiertes Pflanzenprotein - Lebensmittel, die aus verzehrbaren Proteinquellen wie Sojabohne, Erbse, Weizen, Hanf usw. hergestellt werden, sind als texturierte Pflanzenproteine bekannt. Jede Einheit widersteht der Hydratisierung beim Kochen und anderen Prozessen, die bei der Zubereitung des Lebensmittels zum Verzehr verwendet werden, da sie strukturelle Integrität und eine erkennbare Textur aufweist.

- Tofu - Tofu ist ein weiches Lebensmittelprodukt, das durch Behandlung von Sojamilch mit Koagulationsmitteln hergestellt wird.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass die Schlachtkörperausbeute höchstmöglich ist, und die numerische Bewertung bezieht sich auf Rindfleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erhalten kann. |

| Schlachthof | Es ist ein anderer Name für ein Schlachthaus und bezieht sich auf die Räumlichkeit, die für oder im Zusammenhang mit der Schlachtung von Tieren genutzt wird, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreatische Nekrosekrankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, in vielen Fällen bis zu 100 % innerhalb von 30–35 Tagen nach der Besetzung der Aufzuchtteiche. |

| Afrikanische Schweinepest (ASP) | Es handelt sich um eine hochansteckende Viruskrankheit bei Schweinen, die durch ein doppelsträngiges DNA-Virus der Familie Asfarviridae verursacht wird. |

| Weißer Thunfisch (Albacore) | Es handelt sich um eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch von einer bestimmten Rinderrasse, die ursprünglich aus Schottland stammt. Für das Qualitätssiegel „Certified Angus Beef” ist eine Zertifizierung der American Angus Association erforderlich. |

| Speck | Es handelt sich um gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black Angus | Es handelt sich um Rindfleisch von einer schwarzhäutigen Rinderrasse ohne Hörner. |

| Mortadella (Bologna) | Es handelt sich um eine italienische geräucherte Wurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine Spongiforme Enzephalopathie (BSE) | Es handelt sich um eine progressive neurologische Erkrankung bei Rindern, die durch Infektion mit einem ungewöhnlichen übertragbaren Erreger namens Prion entsteht. |

| Bratwurst | Es handelt sich um eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Brisket (Rinderbrust) | Es handelt sich um ein Fleischstück von der Brust oder dem unteren Brustraum von Rind oder Kalb. Das Rinder-Brisket ist einer der neun Rindfleischgrundschnitte. |

| Masthähnchen (Broiler) | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Bushel | Es handelt sich um eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Bushel = 27,216 kg. |

| Schlachtkörper (Carcass) | Es bezeichnet den ausgenommenen Körper eines Fleischtieres, von dem Metzger das Fleisch schneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Chicken Tender (Hühnerbrust-Streifen) | Es bezeichnet Hühnerfleisch, das aus den Pectoralis-minor-Muskeln eines Huhns zubereitet wird. |

| Chuck Steak (Schulterbraten) | Es bezeichnet einen Schnitt vom Rindfleisch, der Teil des Chuck-Grundschnitts ist, einem großen Fleischabschnitt aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet in Lake eingepökeltes und gekochtes Rinderbrisket, das typischerweise kalt serviert wird. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg. |

| Drumstick (Hähnchenkeule) | Es bezeichnet eine Hähnchenkeule ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Mutterschaf (Ewe) | Es handelt sich um ein ausgewachsenes weibliches Schaf. |

| FDA | US-amerikanische Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es handelt sich um ein Fleischstück vom kleineren Ende des Filets. |

| Flank Steak | Es handelt sich um ein Rindfleischstück, das von der Flanke geschnitten wird, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie (Foodservice) | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Gesellschaften umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futter (Forage) | Es bezeichnet Tierfutter. |

| Vorderhaxe (Foreshank) | Es handelt sich um den oberen Teil des Vorderbeins von Rindern. |

| Frankfurter Würstchen | Auch als Frankfurter oder Würstchen bekannt, handelt es sich um eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Behörde für Lebensmittelsicherheit und -standards Indiens (Food Safety and Standards Authority of India) |

| Muskelmagen (Gizzard) | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es handelt sich um eine Familie von Proteinen, die in Getreidesorten wie Weizen, Roggen, Dinkel und Gerste vorkommen. |

| Getreidefütterungsrindfleisch (Grain-fed beef) | Es handelt sich um Rindfleisch von Rindern, die mit einer Ernährung gefüttert wurden, die mit Soja, Mais und anderen Zusatzstoffen ergänzt wurde. Getreidefütterungsrindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Weidefleisch (Grass-fed beef) | Es handelt sich um Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken (Ham) | Es bezeichnet Schweinefleisch von der Keule eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Beef Jerky | Es handelt sich um mageres, getrimmtes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es handelt sich um Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss das Tier in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst (Liverwurst) | Es handelt sich um eine Art deutsche Wurst aus Rinder- oder Schweineleber. |

| Lende (Loin) | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Rückenbereich einer Kuh. |

| Mortadella | Es handelt sich um eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem hitzegegarten Schweinefleisch, die mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Peperoni (Pepperoni) | Es handelt sich um eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Querrippe (Plate) | Es bezeichnet einen Vorderviertelschnitt vom Bauch einer Kuh, knapp unterhalb des Rippenbereichs. |

| Porzines Reproduktives und Respiratorisches Syndrom (PRRS) | Es handelt sich um eine Krankheit bei Schweinen, die zu späten Reproduktionsversagen und schwerer Lungenentzündung bei neugeborenen Ferkeln führt. |

| Grundschnitte (Primal cuts) | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es handelt sich um ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC – Ready-to-Cook) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder Garung entsprechend der Packungsanweisung erforderlich ist. |

| Verzehrfertig (RTE – Ready-to-Eat) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Garung bedarf. |

| Retortenverpackung (Retort Packaging) | Es handelt sich um ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rinderhüfte (Round Steak) | Es bezeichnet ein Rindfleischstück von der hinteren Keule der Kuh. |

| Rumpsteak | Es bezeichnet einen Rindfleischschnitt aus dem Bereich zwischen Keule und Wirbelsäule. |

| Salami | Es handelt sich um eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es handelt sich um einen Fetttyp, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Dieser wird allgemein als gesundheitsschädlich angesehen. |

| Wurst (Sausage) | Es handelt sich um ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und üblicherweise in eine Hülle gefüllt wird. |

| Jakobsmuschel (Scallop) | Es handelt sich um eine essbare Meeresfrüchte-Art, die ein Weichtier mit einer gerippten, zweiteiligen Schale ist. |

| Seitan | Es handelt sich um einen pflanzenbasierten Fleischersatz aus Weizenglutenprotein. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Point-of-Sale-System (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Roastbeef (Sirloin) | Es handelt sich um ein Rindfleischstück aus dem unteren und seitlichen Bereich des Rückenteils einer Kuh. |

| Surimi | Es handelt sich um eine Paste aus entgrätetem Fisch. |

| Filet (Tenderloin) | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarnele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifischen Ozean. |

| Transfette (Trans fat) | Auch als transungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigte Fette, die in kleinen Mengen natürlich in Fleisch vorkommen. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, im Allgemeinen entlang der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es handelt sich um Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wesentlicher Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten geprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.