Marktgröße und Marktanteil der Fabrikautomatisierung und industriellen Steuerungstechnik in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

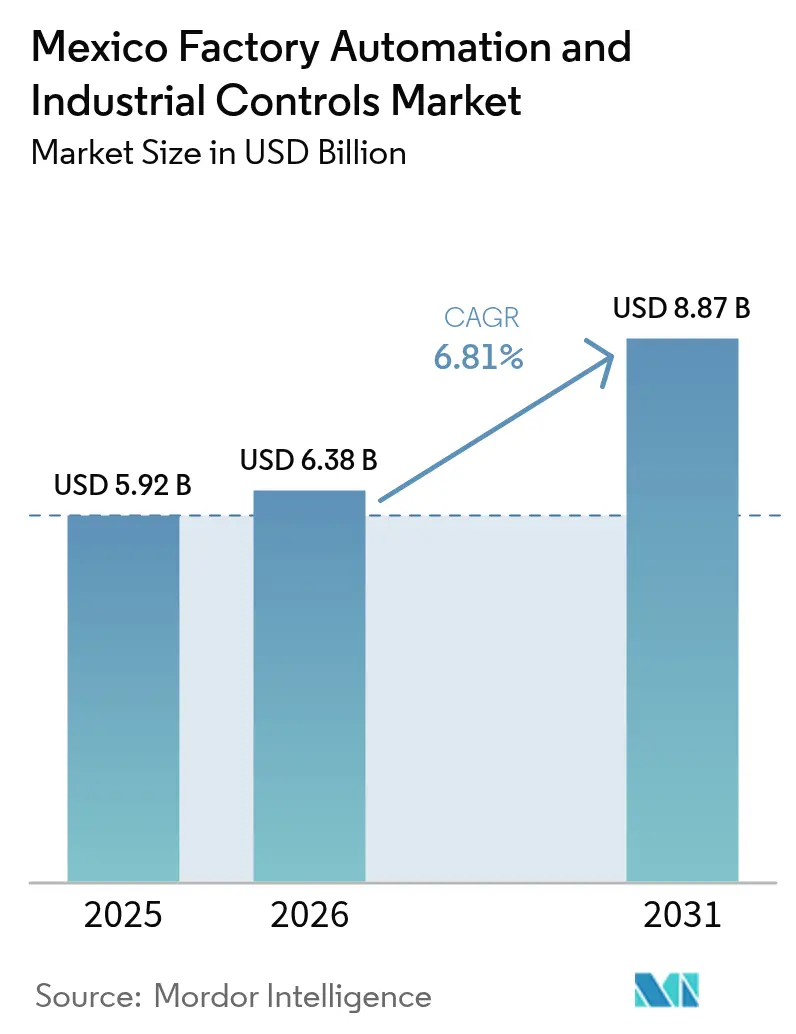

| Marktgröße im Basisjahr (2025) | 5.92 Milliarden US-Dollar |

| Marktgröße (2026) | 6.38 Milliarden US-Dollar |

| Marktgröße (2031) | 8.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.81% CAGR |

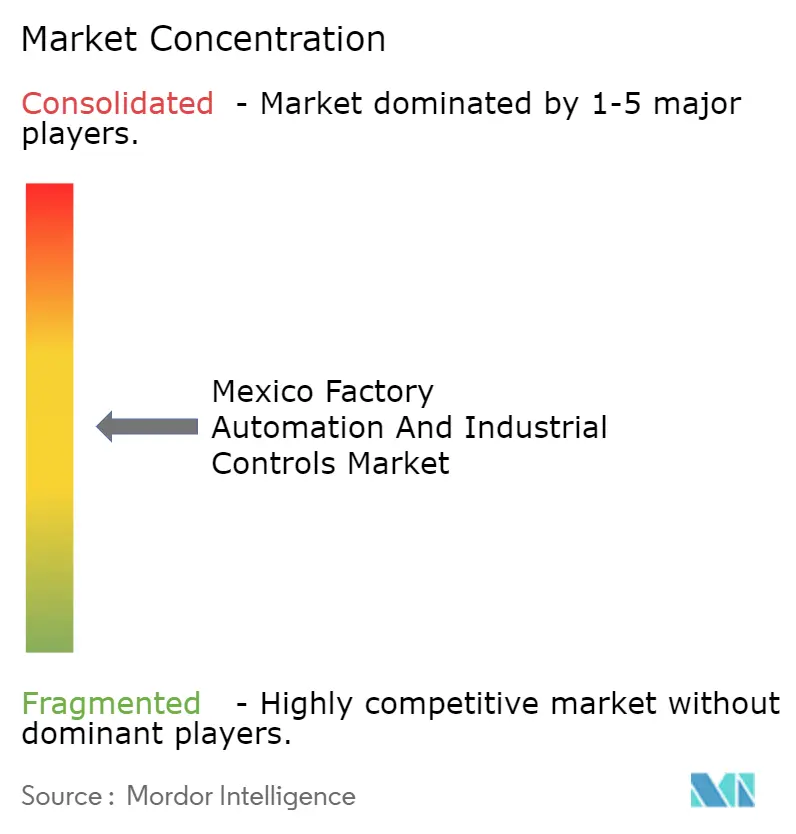

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Fabrikautomatisierung und industriellen Steuerungstechnik in Mexiko von Mordor Intelligence

Die Marktgröße für Fabrikautomatisierung und industrielle Steuerungstechnik in Mexiko wird voraussichtlich von 5,92 Milliarden USD im Jahr 2025 und 6,38 Milliarden USD im Jahr 2026 auf 8,87 Milliarden USD bis 2031 anwachsen, was einem CAGR von 6,81 % zwischen 2026 und 2031 entspricht. Nearshoring durch nordamerikanische Hersteller, großzügige steuerliche Anreize im Rahmen des Dekrets Mexiko 4.0 und sinkende durchschnittliche Verkaufspreise für Roboter fördern kontinuierliche Kapitalausgaben, auch wenn Peso-Dollar-Schwankungen kurzfristige Budgets erschweren. Automobil-, Pharma-, Petrochemie- und Konsumgüterhersteller treiben die Nachfrage nach vernetzten Maschinen an, die Informationslücken zwischen der Produktionshalle und dem Unternehmen schließen. Gleichzeitig rückt Software, die Echtzeit-Planung, prädiktive Qualitätsanalysen und digitale Zwillingssimulationen ermöglicht, auf die Managementagenden, was einen Wandel von reinem Hardware-Austausch hin zu datengetriebenem Produktivitätsgewinn widerspiegelt. Der Wettbewerbsdruck steigt, da chinesische Robotermarken mit niedrigen Preisen kleine und mittlere Unternehmen umwerben und etablierte Anbieter dazu zwingen, sich durch lokale Fertigung, Ökosystemtiefe und Schulungspartnerschaften zu differenzieren.

Wichtigste Erkenntnisse des Berichts

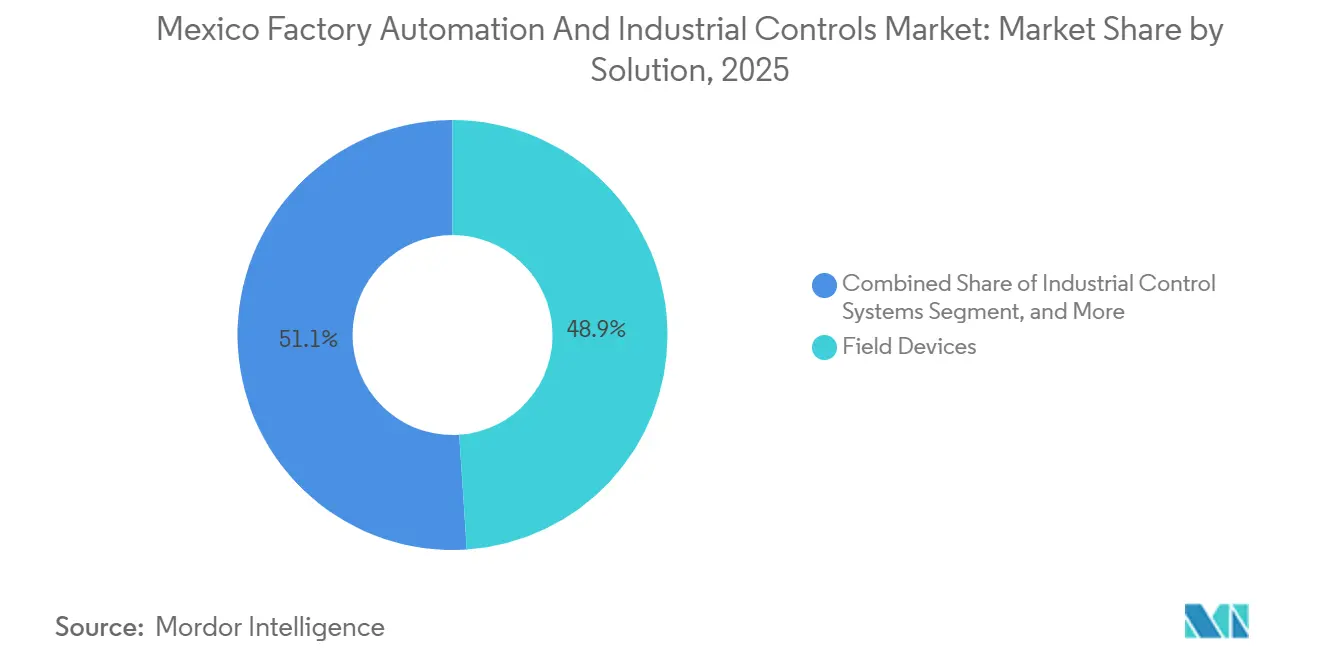

- Nach Lösung hielten Feldgeräte im Jahr 2025 einen Marktanteil von 48,94 % am Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Mexiko, während Software bis 2031 mit einem CAGR von 7,21 % voranschreitet.

- Nach Automatisierungstyp führte die feste Automatisierung mit einem Anteil von 45,78 % an der Marktgröße für Fabrikautomatisierung und industrielle Steuerungstechnik in Mexiko im Jahr 2025, während integrierte oder Hyper-Automatisierung bis 2031 voraussichtlich mit einem CAGR von 7,62 % wachsen wird.

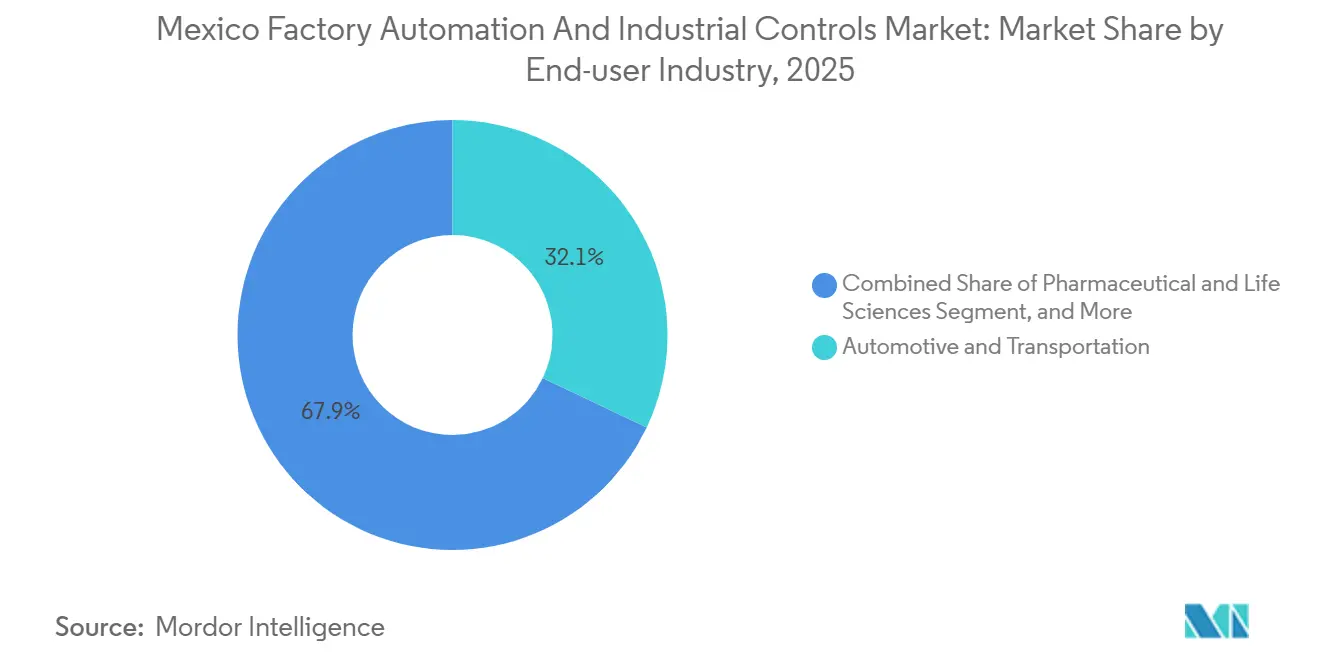

- Nach Endverbraucherbranche entfielen auf Automobil und Transport 32,07 % der Nachfrage im Jahr 2025, aber Pharmazeutika und Biowissenschaften werden voraussichtlich den schnellsten CAGR von 8,04 % bis 2031 verzeichnen.

- Nach Bereitstellungsmodus dominierten Vor-Ort-Installationen mit 48,81 % des Umsatzes im Jahr 2025, doch hybride Architekturen werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 8,13 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in Mexiko

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring-Schub durch nordamerikanische Erstausrüster | +1.8% | Nuevo León, Querétaro, Guanajuato, Baja California | Mittelfristig (2-4 Jahre) |

| Anstieg von industriellen IoT-Nachrüstprojekten | +1.5% | Nuevo León, Jalisco, Aguascalientes | Kurzfristig (≤ 2 Jahre) |

| Staatliche Steueranreize "Mexiko 4.0" | +1.3% | National | Kurzfristig (≤ 2 Jahre) |

| KI-basierte Nachfrage nach prädiktiver Qualitätssicherung | +1.0% | Querétaro, Jalisco, San Luis Potosí | Mittelfristig (2-4 Jahre) |

| Sinkender durchschnittlicher Verkaufspreis für Roboter | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Automatisierung von Pilotanlagen für grünen Wasserstoff | +0.5% | Sonora und Pemex-Anlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring-Schub durch nordamerikanische Erstausrüster

Starke Verlagerungsströme treiben den Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Mexiko an, da Hersteller nach Lieferkettenresilienz und niedrigeren Logistikkosten streben. Nuevo León, Querétaro und Guanajuato haben Milliarden an Investitionen in neue Fahrzeug-, Haushaltsgeräte- und HLK-Anlagen gesichert, die von Anfang an speicherprogrammierbare Steuerungen, übergeordnete Steuerungsnetzwerke und Roboterzellen vorsehen.[1]Pro Mexico Industry Staff, "Nuevo León, Jalisco und Baja California führen die Revolution der vernetzten Fabrik an, laut Zebra," promexicoindustry.com Tier-1-Zulieferer folgen Ankerkunden mit flexiblen Montagelinien, die mehrere Plattformen bedienen können, ohne die Taktzeit zu unterbrechen. Obwohl ausländische Direktinvestitionen im Automobilbereich Ende 2025 zurückgingen, signalisieren Unternehmen, dass aufgeschobene Automatisierungsbudgets freigegeben werden, sobald Klarheit über Zölle herrscht, was zu einer zweiten Auftragswelle in den Jahren 2027-2028 führt.[2]Internationaler Verband der Robotik, "IFR-Pressemitteilung: Amerika," ifr.org Regionale Regierungen verstärken den Trend durch Industrieparkinfrastruktur und beschleunigte Genehmigungsverfahren, die Inbetriebnahmezyklen verkürzen.

Anstieg von industriellen IoT-Nachrüstprojekten

Anlagenbetreiber verbinden veraltete Pressen, Mischer, Extruder und Verpackungslinien mit kostengünstigen Sensoren, die Gesundheits-, Energie- und Durchsatzdaten in Edge-Gateways streamen. Schnelle Erfolge umfassen einen Rückgang ungeplanter Ausfallzeiten um 30 % und um 20 % niedrigere Wartungskosten – Errungenschaften, die das interne Vertrauen für umfassendere digitale Programme stärken. Da Nachrüstungen versunkenes Kapital erhalten, liegt die Amortisationszeit typischerweise unter zwei Jahren, was sie attraktiv macht, wenn Wechselkursvolatilität die Hürde für große Hardware-Ausgaben erhöht.[3]Design Systems de Mexico, "Industrie 4.0 in der mexikanischen Fertigung: Implementierung von MES für die digitale Transformation," ds-mfgengineering.mx Die größte Hürde ist die Kapazität der Systemintegratoren; Betriebstechnologie- und Informationstechnologie-Expertise koexistieren selten, sodass Projekte ins Stocken geraten, wenn Partnern duale Fähigkeiten fehlen. Anbieter, die Middleware, Schulungen und Cybersicherheitsunterstützung bündeln, finden leichtere Adoptionswege, insbesondere bei Lebensmittel-, Getränke- und Elektronikherstellern.

Staatliche Steueranreize "Mexiko 4.0"

Das Dekret ermöglicht sofortige Abzüge für qualifizierte Automatisierungsausrüstung und subventioniert die Weiterbildung der Belegschaft, wodurch die Projektkosten nach Steuern effektiv um bis zu ein Drittel gesenkt werden. Kleine und mittlere Unternehmen profitieren am meisten, da sie historisch gesehen mit engen Kreditrahmen und hohen Sicherheitenanforderungen für Ausrüstungsdarlehen konfrontiert waren. Mehrere multinationale Expansionen, die in den Jahren 2024-2026 angekündigt wurden, nennen den Anreiz ausdrücklich bei der Begründung mexikanischer Kapazitätserweiterungen gegenüber asiatischen Alternativen. Das Programm läuft jedoch nach 2027 aus, was einen Countdown schafft, der Beschaffungsentscheidungen kurzfristig konzentriert und das Risiko eines späteren Nachfrageeinbruchs birgt, sofern keine dauerhaften Produktivitätsgewinne weitere Ausgaben rechtfertigen. Unternehmen, die durch die Schulungsgutscheine des Dekrets qualifizierte Techniker gewinnen, profitieren von schnelleren Anlaufzeiten und weniger Inbetriebnahmefehlern, was die Absicht der Politik verstärkt.

KI-basierte Nachfrage nach prädiktiver Qualitätssicherung

Echtzeit-Maschinensicht und in Steuerungen eingebettete Inferenzmodelle verlagern die Qualitätssicherung von der Laborprobenahme zur kontinuierlichen In-Line-Überwachung. Pharmabetriebe, die früher stundenlange Analysezyklen tolerierten, lehnen fehlerhafte Tabletten jetzt innerhalb von Sekunden ab, was die Erstausbeute und das regulatorische Vertrauen steigert. Automobilzulieferer setzen Edge-KI-Schweißprüfer ein, die Porosität erkennen, bevor ein fehlerhaftes Fahrgestell die Zelle verlässt, und vermeiden so Ausschuss und Garantieansprüche. Die Adoptionskurve begünstigt Betriebe, die bereits in Fertigungsleitsysteme investiert haben, da saubere, kontextualisierte Daten Trainingsalgorithmen speisen.[4]Rachael Brown, "Fünf Themen, die die mexikanische Fertigung im Jahr 2025 prägen werden," manufacturingdigital.com Kultureller Widerstand entsteht, wenn Bediener Jobverluste befürchten, aber Pilotlinien, die die Mensch-Maschine-Zusammenarbeit hervorheben, wandeln Skeptiker oft in Befürworter um und erhalten so den Schwung für breitere Einführungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Fachkräftemangel | -1.2% | Querétaro, Nuevo León, Jalisco | Mittelfristig (2-4 Jahre) |

| Peso-USD-Wechselkursvolatilität bei Investitionsausgaben | -1.0% | National | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitslücken bei mittelständischen Zulieferern | -0.6% | Automobil- und Elektronikkorridore | Mittelfristig (2-4 Jahre) |

| Bindung an veraltete Anlageninfrastruktur | -0.5% | Automobil- und Petrochemiegürtel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel

Die Nachfrage nach Ingenieuren, die mit speicherprogrammierbaren Steuerungen, industriellem Ethernet und KI-gestützter Programmierung vertraut sind, übersteigt das Angebot bei weitem, was Anbieter zwingt, Spezialisten zu importieren oder Projekte zu verzögern. Auftragsrückstände bei Systemintegratoren erstrecken sich über mehr als sechs Monate, was die Opportunitätskosten für Hersteller erhöht, die schnelle Kapazitätserweiterungen benötigen, um Exportverträge zu erfüllen. Universitäten bilden Natur- und Ingenieurwissenschaftsabsolventen aus, doch die Lehrpläne decken industrielle Steuerungstechnik selten tiefgehend ab, was zu einem Missverhältnis führt, das staatliche Ausbildungszentren nun zu schließen versuchen. Größere Unternehmen finanzieren interne Akademien, aber kleine und mittlere Unternehmen haben Schwierigkeiten, Ressourcen zuzuweisen, was die Produktivitätslücke vergrößert. Solange keine Pipeline von Technikern entsteht, wird die Automatisierungsdurchdringung hinter dem Potenzial zurückbleiben, insbesondere außerhalb etablierter Zentren.

Peso-USD-Wechselkursvolatilität bei Investitionsausgaben

Ein Peso-Rückgang von 15 % im Jahr 2025 erhöhte die Landekosten importierter Roboter, Antriebe und Sicherheits-SPS, was Finanzteams dazu veranlasste, die internen Renditeschwellen anzuheben. Automobilhersteller und Tier-1-Zulieferer verschoben millionenschwere Karosserieshop-Upgrades und bevorzugten schrittweise Sensornachrüstungen mit geringerem Dollar-Exposure. Während Exporteure sich durch US-Dollar-Einnahmen natürlich absichern können, fehlen inlandsorientierten Herstellern solche Puffer, was zu gestoppten Bestellungen führt. Absicherungsinstrumente werden von kleinen und mittleren Unternehmen aufgrund von Kosten und Komplexität kaum genutzt, was sie anfällig für jede Währungsschwankung macht. Sollte sich der Peso bei 18-19 pro USD stabilisieren, könnte der Rückstau aufgeschobener Projekte wieder aufgenommen werden, aber chronische Volatilität riskiert, Bestellungen zu günstigeren asiatischen Anbietern umzuleiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Software überholt Hardware, da digitale Zwillinge an Bedeutung gewinnen

Feldgeräte machten 48,94 % des Marktanteils für Fabrikautomatisierung und industrielle Steuerungstechnik in Mexiko im Jahr 2025 aus, was das bereits in Sensoren, Motoren, Antrieben und mehr als 25.000 installierten Robotern gebundene Kapital unterstreicht. Dennoch verzeichnete Software den schnellsten CAGR von 7,21 %, indem sie digitale Zwillinge, Echtzeit-Planung und enge Unternehmensintegration ermöglichte. Hersteller, die Fertigungsleitsysteme einsetzen, berichten von schnellerer Chargenverfolgung, schnellerer Abweichungsbehandlung und reibungsloseren Audits – Vorteile, die die Anlagenauslastung steigern und gleichzeitig Rückrufrisiken senken. Dienstleistungen folgen dem Softwarewachstum, da Kunden Integration, Cybersicherheit und Schulungen benötigen, um den vollen Wert aus den neuen Anwendungen zu ziehen. Im Laufe der Zeit löst jedes größere Hardware-Upgrade nun einen parallelen Software-Arbeitsstrom aus, der Analysen in das Herzstück der Anlagenabläufe einwebt und wiederkehrende Ausgaben sicherstellt.

Dennoch bleibt die Hardware-Nachfrage robust. Karosserieshops in der Automobilindustrie fügen weiterhin Gelenkarmroboter für die Materialhandhabung hinzu, während Öl- und Gaspipelines neue Knoten für verteilte Steuerungssysteme bestellen, um Sicherheitsstandards zu erfüllen. Software, die das Verhalten an der Linie steuert, ersetzt nicht den Bedarf an robusten Komponenten; vielmehr steigert sie deren Effizienz. Anbieter, die Edge-Gateways, eingebettete Inferenzmodelle und Low-Code-Dashboards bündeln, senken die Einstiegshürden für kleine und mittlere Unternehmen und erschließen neue Umsatzpotenziale. Folglich entwickelt sich der Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Mexiko weiterhin in Richtung eines Lebenszyklusumsatzmodells, bei dem anfängliche Hardware-Margen langfristigen Support- und Lizenzströmen weichen.

Nach Automatisierungstyp: Integrierte Architekturen verdrängen feste Linien

Die feste Automatisierung erfasste 45,78 % der Marktgröße für Fabrikautomatisierung und industrielle Steuerungstechnik in Mexiko im Jahr 2025, da veraltete Automobilwerke weiterhin auf dedizierte Schweiß-, Lackier- und Stanzlinien angewiesen sind. Dennoch steigt die integrierte oder Hyper-Automatisierung mit einem CAGR von 7,62 %, da Hersteller speicherprogrammierbare Steuerungen, industrielle Internet-der-Dinge-Sensoren und KI zusammenführen, um selbstoptimierende Zellen zu schaffen. Echtzeit-Analysen passen Zykluszeiten an, prognostizieren Wartungsfenster und gleichen die Produktion über mehrere Artikelnummern aus, wodurch Durchsatzvolatilität von einer Belastung zu einer beherrschbaren Variablen wird. Frühe Anwender in der Getränkeabfüllung und Unterhaltungselektronik berichten von 30 % Verbesserungen bei der Gesamtanlageneffektivität, sobald Automatisierungsinseln in anlagenweite Plattformen integriert werden.

Übergangskosten können abschreckend sein. Veraltete Linien verfügen nicht über Ethernet-Verkabelung, Power-over-Ethernet-Switches und Umgebungssteuerungen für Sensoren, sodass Nachrüstungsbudgets grundlegende Infrastruktur finanzieren müssen, bevor Software ins Gespräch kommt. Einige Betreiber wählen daher einen hybriden Weg: Sie fügen kollaborative Roboter und Bildverarbeitungssubsysteme an feste Förderbänder an und bauen schrittweise auf echte Integration hin. Dennoch tendieren neue Greenfield-Anlagen dazu, die feste Automatisierung gänzlich zu überspringen, was darauf hindeutet, dass ihre Dominanz stetig abnehmen wird, wenn die Ersatzzyklen 2028-2032 einsetzen.

Nach Endverbraucherbranche: Pharmazeutika steigen auf, während Automobil stagniert

Automobil und Transport behielten im Jahr 2025 einen Umsatzanteil von 32,07 %, aber das Auftragsbuch schwächte sich nach einem Rückgang der Roboterinstallationen um 11 % und einem Einbruch der ausländischen Direktinvestitionen um 84 % im dritten Quartal 2025 ab. Regulatorische Unsicherheit rund um regionale Inhaltsregeln belastet neue Plattformeinführungen und dämpft die Aussichten für Linienautomatisierung bis 2027. Pharmazeutika und Biowissenschaften erzählen eine andere Geschichte und expandieren mit einem CAGR von 8,04 %, angetrieben durch Anforderungen an die kontinuierliche Prozessverifizierung und zweistelliges Exportwachstum bei Medizinprodukten. Digitale Chargenprotokolle, validierte Fertigungsleitsysteme und KI-Bildverarbeitungsschutzmaßnahmen sind mittlerweile weit verbreitet, da inländische Labore Zulassungen der US-amerikanischen Behörde für Lebensmittel und Arzneimittel anstreben. Das Muster unterstreicht, wie Compliance-Druck die Automatisierung oft über bloße Kostenüberlegungen hinaus beschleunigt.

Petrochemie, Versorgungsunternehmen und Hersteller verpackter Lebensmittel weisen ebenfalls steigende Budgets für die Modernisierung von Sicherheitssystemen, Netzsteuerungen und Verpackungslinien auf. Jede Branche kommt mit unterschiedlichen technischen Profilen, doch alle konvergieren auf den Bedarf nach Datenkontinuität vom Sensor bis zur Unternehmensplanungsebene. Anbieter, die die Sprache sowohl der Prozess- als auch der diskreten Industrie sprechen und dabei Cybersicherheit und Schulungen bündeln, sichern sich branchenübergreifende Reichweite und höhere Abschlussgeschwindigkeit. Infolgedessen bleibt der Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Mexiko diversifiziert und puffert zyklische Schocks in einzelnen Sektoren ab.

Nach Bereitstellungsmodus: Hybride Konfigurationen überbrücken Cloud-Ambitionen und betriebliche Einschränkungen

Vor-Ort-Bereitstellungen hielten im Jahr 2025 einen Anteil von 48,81 %, da Reaktionszeiten unter 10 Millisekunden, Netzwerkdeterminismus und Air-Gap-Sicherheit in Schweiß-, Tablettencoating- und Destillationsanwendungen unverzichtbar bleiben. Dennoch weist die hybride Architektur den schnellsten CAGR von 8,13 % auf und befriedigt den Appetit des Chief Information Officers auf elastische Analysen, während sie Anlagenmanager beruhigt, die vor Internet-Latenz zurückschrecken. Typische Designs halten Echtzeit-Schleifen innerhalb der Firewall und spiegeln bereinigte Daten in einen Cloud-Datensee für Bedarfsprognosen, CO2-Verfolgung und Was-wäre-wenn-Szenarioplanung. Unternehmen nennen reduzierten Lizenzaufwand, reibungslosere Upgrade-Pfade und einheitliche Multi-Site-Dashboards als entscheidende Vorteile.

Reine Cloud-Ansätze gewinnen weiterhin in der Logistikverfolgung, Flottentelematik und unkritischen Berichterstattung, wo die Latenztoleranz groß ist. Allerdings haben die Volumina von Cyberangriffen auf SCADA-Netzwerke zugenommen, was Risikoverantwortliche dazu veranlasst, Architekturen zu bevorzugen, die Steuerungen vor direkter Web-Exposition schützen. Hybrid trifft daher einen pragmatischen Mittelweg, der die Skalierbarkeit der Cloud mit der Resilienz lokaler Ausführung verbindet, und wird neue Bereitstellungen dominieren, wenn Referenzvorlagen ausgereift sind.

Geografische Analyse

Nuevo León, Querétaro, Jalisco, Guanajuato und Baja California kontrollierten zusammen etwa 70 % des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in Mexiko im Jahr 2025. Der Monterrey-Korridor in Nuevo León beherbergt mehr als 200 Tier-1-Zulieferer, Metallumformungsspezialisten und Luft- und Raumfahrtbetriebe, was eine stetige Pipeline von Roboterschweißen, Bildinspektion und Fördersteuerungsaufträgen sicherstellt. Querétaro stützt sich auf branchenübergreifende Cluster, die Haushaltsgeräte, Automobilinnenräume und medizinisches Glas umfassen, die jeweils rückverfolgbare, flexible Linien erfordern; die Industrieparkexpansionen der Region integrieren redundante Glasfaser-Backbones und Edge-Computing-Knoten als Standardausstattung, was spätere Automatisierungs-Upgrades vereinfacht. Jalisco gedeiht durch Pharma- und Elektronikexporte und verankert den größten inländischen Rollout von KI-Qualitätskontrollalgorithmen in 14 Werken eines führenden Generikaherstellers.

Aguascalientes, San Luis Potosí und der weitere Bajío-Korridor werden aufgrund ihrer zentralen Logistik und einer qualifizierten, aber erschwinglichen Belegschaft zunehmend attraktiv. Die jüngste Eröffnung eines Hydraulikwerks von Bosch Rexroth demonstriert das Vertrauen in lokale Guss- und Bearbeitungslieferketten, während HLK- und Schwermaschinenhersteller investieren, um die Zeit bis zum US-Markt zu verkürzen. Baja California behält die Führung bei Medizinprodukten und Unterhaltungselektronik und verbraucht in hohem Volumen Pick-and-Place-Roboter, automatisierte optische Inspektionsstationen und Bestückungsautomaten. Landesregierungen verstärken die Attraktivität durch vereinfachte Genehmigungsverfahren, duale Ausbildungsprogramme und teilweise Barzuschüsse, die an die Schaffung von Arbeitsplätzen geknüpft sind.

Im Gegensatz dazu hinken südliche Bundesstaaten wie Chiapas, Oaxaca und Yucatán in der industriellen Dichte hinterher, was auf begrenzte Straßennetze und kleinere Zuliefererbasen zurückzuführen ist. Dennoch könnten große Infrastrukturprojekte und Verbesserungen der hafennahen Logistik nach 2028 einige Montage- und Verpackungskapazitäten in den Süden verlagern. Derzeit bleibt der Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Mexiko entschieden im Norden und in der Mitte konzentriert, wo grenzüberschreitende LKW-Routen, robuste Stromnetze und Ingenieurtalente zusammentreffen.

Wettbewerbslandschaft

Die zehn größten Anbieter, angeführt von ABB, Siemens, Schneider Electric, Rockwell Automation und Honeywell, aggregieren einen Anteil von etwa 55-60 %, während Dutzende mittelgroßer und Nischenanbieter den Rest aufteilen. Chinesische Roboterhersteller wie ESTUN, Rokae und Elite konkurrieren aggressiv über den Preis, unterbieten die durchschnittlichen Verkaufspreise etablierter Anbieter um bis zu 30 % und treiben Hardware in Richtung Kommoditisierung. Diese Verschiebung zwingt etablierte Anbieter, sich auf Software-Ökosysteme, Lebenszyklusdienstleistungen und lokale Fertigung zu stützen, um Margen zu erhalten und die Kundenbindung zu stärken. Systemintegratoren, die früher markentreu waren, setzen nun auf roboterAgnostische Plattformen, die gemischte Flotten ermöglichen, was Endnutzern mehr Einfluss gibt und die Bindung an einzelne Anbieter untergräbt.

Akquisitionsaktivitäten unterstreichen den Wettlauf um Breite. Applied Industrial Technologies erwarb Grupo Kopar, um die Abdeckung von Robotik und Maschinensicht zu vertiefen, während Beckhoff ein Technologiezentrum in Querétaro vorbereitet, um Integratoren in PC-basierter Steuerung und KI-gestützter Programmierung zu schulen. Lokale Produktionspläne von Siemens, Schneider Electric und Balluff betonen schnellere Lieferzeiten und Zollabsicherung, was zeigt, wie Geopolitik Beschaffungsstrategien prägt. Kollaborative Roboter und Low-Code-Konfigurationstools senken die Einstiegshürden für kleine und mittlere Unternehmen, erweitern die adressierbare Basis und schaffen Servicemöglichkeiten rund um Anwendungstechnik, Cyber-Härtung und kontinuierliche Verbesserung. Insgesamt verlagert sich der Wettbewerb von Komponentenmerkmalen hin zu Ökosystemvollständigkeit, Talentförderung und Geschwindigkeit der Wertrealisierung.

Marktführer der Fabrikautomatisierung und industriellen Steuerungstechnik in Mexiko

ABB Ltd.

Rockwell Automation Inc.

Honeywell International Inc.

Omron Corporation

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Beckhoff Automation Mexico gab ein Technologiezentrum in Querétaro bekannt, um die Partnerunterstützung zu stärken und Systemintegratoren in PC-basierter Steuerung, Intralogistikautomatisierung und KI-gestützter Programmierung zu schulen.

- November 2025: FOTON verpflichtete sich zu 1.200 Millionen MXN (65 Millionen USD), um ein drittes Montagewerk in Tlajomulco de Zuñiga, Jalisco zu eröffnen und bestehende Standorte zu erweitern, mit dem Ziel eines lokalen Inhaltsanteils von 60-70 %.

- November 2025: Die Regierung von Aguascalientes und die OMRON Group vereinbarten die Einrichtung eines Demonstrationszentrums und eines gemeinsamen Ingenieurausbildungsprogramms, das Sensoren, kollaborative Roboter und speicherprogrammierbare Steuerungen umfasst.

Berichtsumfang des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in Mexiko

Fabrikautomatisierung setzt Steuerungssysteme, einschließlich Computer und Roboter, ein, um industrielle Prozesse in Fertigungsumgebungen zu überwachen und zu optimieren. Dieses breite Feld integriert verschiedene Technologien, von Maschinen und Prozessen bis hin zu Informationssystemen, die alle darauf ausgelegt sind, die Produktionseffizienz zu steigern, die Genauigkeit zu verbessern und den Bedarf an menschlichem Eingreifen bei sich wiederholenden Aufgaben zu verringern. Mit der Einführung automatisierter Systeme können Fabriken nicht nur ihre Produktivität und Konsistenz steigern, sondern auch die Sicherheit verbessern und Betriebskosten senken. Industrielle Steuerungssysteme bilden den Eckpfeiler der Fabrikautomatisierung und ermöglichen die Überwachung und Verwaltung von Produktionsanlagen und -prozessen. Diese Steuerungen umfassen verschiedene Typen, darunter speicherprogrammierbare Steuerungen (SPS), verteilte Steuerungssysteme (DCS) und SCADA-Systeme, unter anderem. Jeder Typ ist entscheidend für den reibungslosen und effizienten Betrieb industrieller Aktivitäten.

Der Markt ist definiert durch den Umsatz, der aus dem Verkauf verschiedener Arten von Fabrikautomatisierungs- und industriellen Steuerungssystemprodukten und -lösungen generiert wird, die von verschiedenen Marktteilnehmern in ganz Mexiko angeboten werden.

Der Bericht über den Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Mexiko ist segmentiert nach Lösung (industrielle Steuerungssysteme [verteiltes Steuerungssystem (DCS), SCADA, speicherprogrammierbare Steuerung (SPS), Mensch-Maschine-Schnittstelle (HMI) und andere industrielle Steuerungssysteme], Feldgeräte [Sensoren und Transmitter, Ventile und Aktuatoren, Motoren und Antriebe, Robotik und andere Feldgeräte], Software [Produktlebenszyklusmanagement (PLM), Enterprise Resource Planning (ERP), Fertigungsleitsystem (MES) und andere Software], Dienstleistungen [Integration und Wartung und Schulung]), Automatisierungstyp (feste Automatisierung, programmierbare Automatisierung, flexible oder modulare Automatisierung und integrierte oder Hyper-Automatisierung), Endverbraucherbranche (Automobil und Transport, Öl und Gas, Lebensmittel und Getränke, Pharmazeutika und Biowissenschaften, Energie und Versorgungsunternehmen, Chemie und Petrochemie, Metalle und Bergbau, schnelldrehende Konsumgüter (FMCG), Verpackung und andere Endverbraucherbranchen), Bereitstellungsmodus (vor Ort, Cloud und Hybrid) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Industrielle Steuerungssysteme | Verteiltes Steuerungssystem (DCS) |

| SCADA | |

| Speicherprogrammierbare Steuerung (SPS) | |

| Mensch-Maschine-Schnittstelle (HMI) | |

| Andere industrielle Steuerungssysteme | |

| Feldgeräte | Sensoren und Transmitter |

| Ventile und Aktuatoren | |

| Motoren und Antriebe | |

| Robotik | |

| Andere Feldgeräte | |

| Software | Produktlebenszyklusmanagement (PLM) |

| Enterprise Resource Planning (ERP) | |

| Fertigungsleitsystem (MES) | |

| Andere Software | |

| Dienstleistungen | Integration |

| Wartung und Schulung |

| Feste Automatisierung |

| Programmierbare Automatisierung |

| Flexible oder modulare Automatisierung |

| Integrierte oder Hyper-Automatisierung |

| Automobil und Transport |

| Chemie und Petrochemie |

| Energie und Versorgungsunternehmen |

| Pharmazeutika und Biowissenschaften |

| Lebensmittel und Getränke |

| Öl und Gas |

| Andere Endverbraucherbranchen |

| Vor Ort |

| Cloud |

| Hybrid |

| Nach Lösung | Industrielle Steuerungssysteme | Verteiltes Steuerungssystem (DCS) |

| SCADA | ||

| Speicherprogrammierbare Steuerung (SPS) | ||

| Mensch-Maschine-Schnittstelle (HMI) | ||

| Andere industrielle Steuerungssysteme | ||

| Feldgeräte | Sensoren und Transmitter | |

| Ventile und Aktuatoren | ||

| Motoren und Antriebe | ||

| Robotik | ||

| Andere Feldgeräte | ||

| Software | Produktlebenszyklusmanagement (PLM) | |

| Enterprise Resource Planning (ERP) | ||

| Fertigungsleitsystem (MES) | ||

| Andere Software | ||

| Dienstleistungen | Integration | |

| Wartung und Schulung | ||

| Nach Automatisierungstyp | Feste Automatisierung | |

| Programmierbare Automatisierung | ||

| Flexible oder modulare Automatisierung | ||

| Integrierte oder Hyper-Automatisierung | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Chemie und Petrochemie | ||

| Energie und Versorgungsunternehmen | ||

| Pharmazeutika und Biowissenschaften | ||

| Lebensmittel und Getränke | ||

| Öl und Gas | ||

| Andere Endverbraucherbranchen | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloud | ||

| Hybrid | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Mexiko bis 2031 erwartet?

Der Umsatz wird voraussichtlich bis 2031 8,87 Milliarden USD erreichen, was einem CAGR von 6,81 % ab 2026 entspricht.

Welches Lösungssegment wächst am schnellsten?

Software, angetrieben durch Fertigungsleitsysteme und Anwendungen für digitale Zwillinge, schreitet bis 2031 mit einem CAGR von 7,21 % voran.

Warum gewinnen hybride Bereitstellungsmodelle an Popularität?

Hybride Architekturen verbinden die latenzarme Zuverlässigkeit der Vor-Ort-Steuerung mit cloudbasierten Analysen und standortübergreifender Transparenz und wachsen mit einem CAGR von 8,13 %.

Welche Branche wird die Automobilindustrie bei den Automatisierungsausgaben übertreffen?

Pharmazeutika und Biowissenschaften werden voraussichtlich mit einem CAGR von 8,04 % wachsen, angetrieben durch strenge Rückverfolgbarkeits- und Qualitätskontrollanforderungen.

Wie beeinflusst Nearshoring die Automatisierungsnachfrage?

Die Verlagerung nordamerikanischer Hersteller nach Mexiko konzentriert Greenfield-Anlagen, die von Anfang an integrierte Automatisierung vorsehen, und fügt der prognostizierten CAGR etwa 1,8 Prozentpunkte hinzu.

Was ist das größte Hindernis für eine schnellere Einführung fortschrittlicher Steuerungssysteme?

Ein anhaltender Mangel an Ingenieuren mit Kenntnissen in industrieller Vernetzung und KI-basierter Programmierung verzögert Projekte und erhöht die Inbetriebnahmekosten.

Seite zuletzt aktualisiert am: