Größe und Marktanteil des US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkts (MRO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

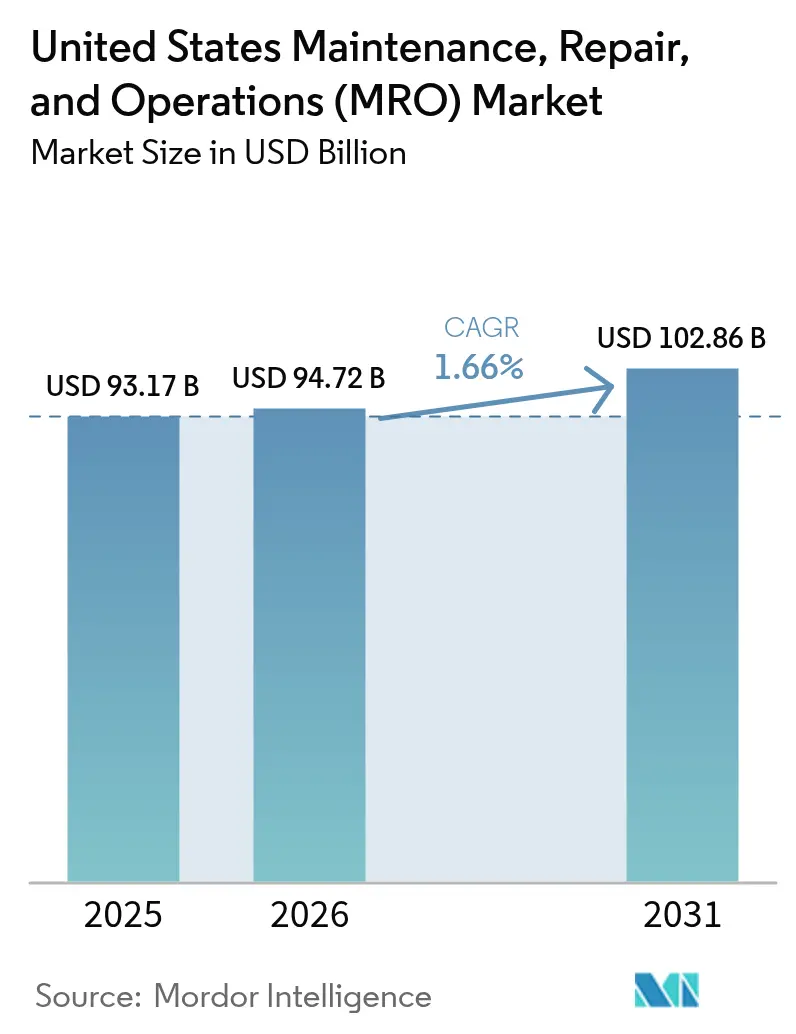

| Marktgröße im Basisjahr (2025) | 93.17 Milliarden US-Dollar |

| Marktgröße (2026) | 94.72 Milliarden US-Dollar |

| Marktgröße (2031) | 102.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.66% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkts (MRO) von Mordor Intelligence

Der US-amerikanische Instandhaltungs-, Reparatur- und Betriebsmittelmarkt wurde im Jahr 2025 auf 93,17 Milliarden USD geschätzt und soll von 94,72 Milliarden USD im Jahr 2026 auf 102,86 Milliarden USD bis 2031 wachsen, mit einer CAGR von 1,66 % während des Prognosezeitraums (2026–2031). Diese Perspektive spiegelt die Reife des Marktes wider, die durch strukturelle Arbeitskräftemangel begrenzt, jedoch durch staatliche Infrastrukturausgaben und die rasche Digitalisierung der Beschaffung gestützt wird. Moderates Wachstum wird durch eine wachsende installierte Basis an Industrieanlagen, eine steigende Nachfrage nach energieeffizienten Nachrüstungen und den weitverbreiteten Einsatz von Software zur vorausschauenden Instandhaltung getragen. Politische Anreize aus dem Gesetz über Infrastrukturinvestitionen und Arbeitsplätze, dem CHIPS- und Wissenschaftsgesetz sowie dem Gesetz zur Inflationsreduzierung stimulieren weiterhin Kapitalinvestitionen in Halbleiterfabriken, Batterieanlagen und Projekte für saubere Energie, die alle auf hochwertige MRO-Dienstleistungen angewiesen sind. Gleichzeitig beschleunigt die Durchdringung des elektronischen Handels, da Käufer zu integrierten Online-Plattformen wechseln, die die Beschaffung rationalisieren, das Transaktionsvolumen reduzieren und die Bestandstransparenz verbessern. Trotz dieser Chancen kämpft der Markt mit akutem Fachkräftemangel, schrumpfenden Bruttomargen der Händler und anhaltender Lieferkettenvolatilität, die die Lagerkosten erhöht und die Vorlaufzeiten verlängert. Die Konsolidierung unter Miet- und Vertriebsunternehmen bleibt eine primäre Wettbewerbsreaktion, wobei Akquisitionen im Wert von mehr als 15 Milliarden USD auf Skaleneffizienzen und eine erweiterte geografische Abdeckung abzielen.

Wichtigste Erkenntnisse des Berichts

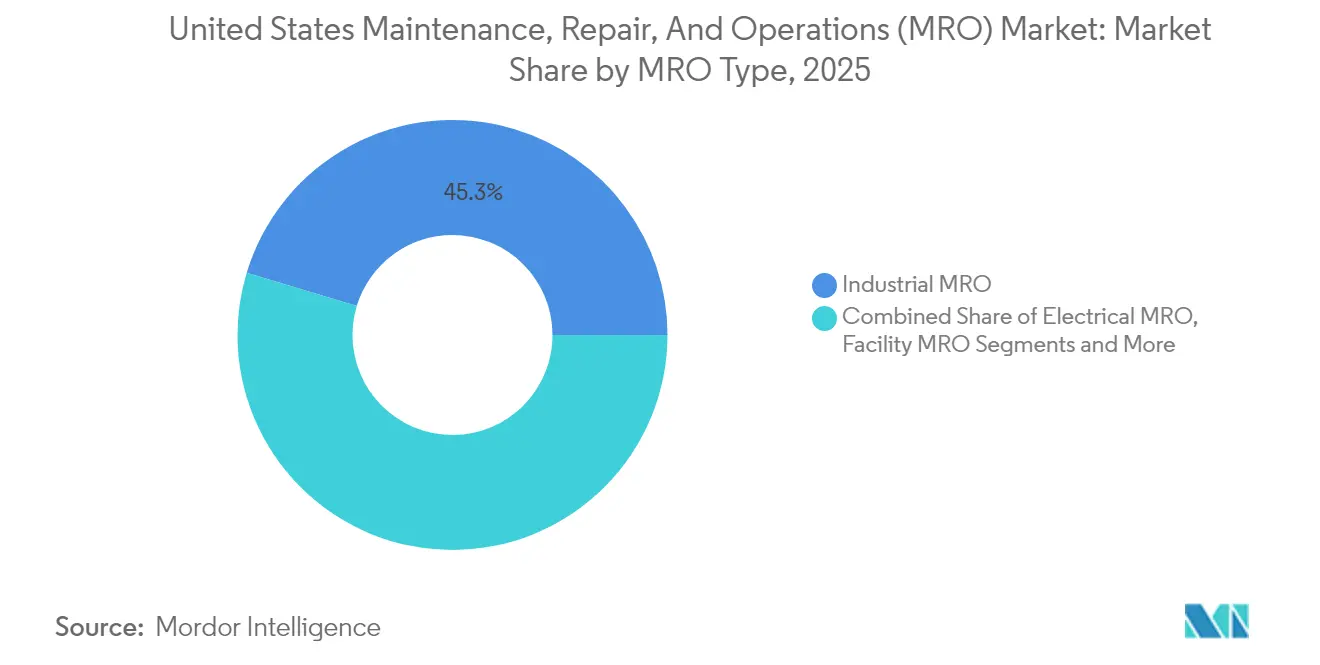

- Nach MRO-Typ führte die industrielle Instandhaltung, Reparatur und Betrieb mit einem Umsatzanteil von 45,32 % am US-amerikanischen MRO-Markt im Jahr 2025, während die elektrische Instandhaltung, Reparatur und Betrieb die höchste prognostizierte CAGR von 2,75 % bis 2031 verzeichnete.

- Nach Endnutzerbranche entfiel auf die Fertigung ein Anteil von 37,62 % an der Marktgröße des US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkts im Jahr 2025, und das Gesundheitswesen expandiert mit einer CAGR von 2,56 % bis 2031.

- Nach Beschaffungsmodell hielt die interne Instandhaltung einen Anteil von 51,36 % an der Marktgröße des US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkts im Jahr 2025; die integrierte Versorgung soll mit einer CAGR von 1,78 % über 2026–2031 wachsen.

- Nach Instandhaltungsansatz entfielen auf die präventive Instandhaltung 57,48 % des US-amerikanischen MRO-Marktes im Jahr 2025, während die vorausschauende Instandhaltung voraussichtlich mit einer CAGR von 2,06 % bis 2031 zunehmen wird.

- Nach Vertriebskanal hielten Offline-Händler einen Anteil von 63,25 % an der Marktgröße des US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkts im Jahr 2025, und Online-/E-Commerce-Kanäle verzeichnen eine CAGR von 1,88 % über den Prognosehorizont.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkts (MRO)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Durch vorausschauende Instandhaltung erzielte Kosteneinsparungen | +0.4% | National, konzentriert in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Alternde Industrieanlagen mit zunehmenden Reparaturzyklen | +0.3% | National, Schwerpunkt auf Rust Belt und Golfküste | Langfristig (≥ 4 Jahre) |

| Durchdringung des elektronischen Handels bei MRO-Verbrauchsmaterialien | +0.2% | National, beschleunigt in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerungsinvestitionen zur Erweiterung der installierten Basis | +0.3% | Südosten, Südwesten und Great-Lakes-Region | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für energieeffiziente Nachrüstungen | +0.2% | National, Priorisierung von Industriekorridoren | Mittelfristig (2–4 Jahre) |

| Additive Fertigung für bedarfsgerechte Ersatzteile | +0.1% | Luft- und Raumfahrtcluster und Zonen für fortgeschrittene Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch vorausschauende Instandhaltung erzielte Kosteneinsparungen

Organisationen, die vorausschauende Programme einsetzen, berichten von der Eliminierung von mehr als 50 % ungeplanter Ausfallzeiten und einer Reduzierung von Defekten um über 70 %, wodurch die Instandhaltung, Reparatur und Betrieb von einem Kostenfaktor zu einem Wertgenerator wird. Luftfahrtbetreiber betten zunehmend zustandsbasierte Überwachung in Flottenmanagementverträge ein, und Industrieanlagen kombinieren IoT-Sensoren mit Analyseplattformen, um Serviceniveaugarantien zu sichern. Anbieter, die datengestützte Verfügbarkeitsgarantien liefern können, erzielen Premiumpreise, während Käufer von niedrigeren Lebenszykluskosten und höherer Anlagenverfügbarkeit profitieren. Die wachsende Anzahl staatlich finanzierter Industriebewertungszentren verbreitet vorausschauendes Know-how weiter unter mittelgroßen Herstellern. [1]US-amerikanisches Energieministerium, "Industrielle Bewertungszentren (IACs)," energy.gov Mit der Skalierung vorausschauender Lösungen werden Softwaregebühren und Sensor-Nachrüstungen zu wiederkehrenden Einnahmequellen für Dienstleister und verstärken so den positiven CAGR-Beitrag.

Alternde Industrieanlagen mit zunehmenden Reparaturzyklen

Ein großer Anteil der in den USA in den 1950er–1960er Jahren installierten Industriemaschinen wird nun über ihre Auslegungslebensdauer hinaus betrieben, was häufigere Instandhaltungsereignisse und höhere Ausgaben pro Anlage verursacht. Chemische und petrochemische Anlagen an der Golfküste sind verstärkter regulatorischer Kontrolle ausgesetzt, was obligatorische Überholungen von Druckbehältern und Rohrleitungssystemen erfordert. Öffentliche Nahverkehrsbetriebe berichten von einem Rückstand von 50–80 Milliarden USD für die Rehabilitierung von Schienenfahrzeugen, Gleisen und Einrichtungen. In der Luftfahrt unterstreicht das Durchschnittsalter zertifizierter Mechaniker von 54 Jahren die Dringlichkeit von Programmen zur Anlagenintegritätsverwaltung, die Sicherheitsrisiken minimieren und gleichzeitig die Nutzungsdauer verlängern. Diese Dynamiken erhöhen insgesamt die Nachfrage nach Inspektionsdienstleistungen, Zustandsbewertungen und Aufarbeitungsteilen und unterstützen ein stetiges Umsatzwachstum für den US-amerikanischen MRO-Markt.

Durchdringung des elektronischen Handels bei MRO-Verbrauchsmaterialien

Digitale Beschaffungsplattformen listen mittlerweile Millionen von Artikelnummern (SKUs) und ermöglichen es Käufern, Spezifikationen, Preise und Verfügbarkeit in Echtzeit zu vergleichen. Der Wechsel zum Online-Kanal verkürzt Beschaffungszyklen und erleichtert das lieferantenverwaltete Inventar, das die Lagerbestände um bis zu 20 % senkt. Große Händler berichten, dass vertragliche E-Commerce-Transaktionen mehr als 70 % des gesamten MRO-Umsatzes ausmachen, was auf eine dauerhafte Veränderung des Käuferverhaltens hinweist. Die weit verbreitete Nutzung von KI-Chatbots und geführten Suchwerkzeugen vereinfacht die Produktauswahl, insbesondere für kleine und mittlere Unternehmen, denen es bisher an dedizierten Beschaffungsteams mangelte. Mit zunehmender Durchdringung gewinnen digitale Kanäle schrittweise Anteile von lokalen Filialen, was dem Marktwachstum moderate Rückenwind verleiht und gleichzeitig die Preistransparenz erhöht.

Rückverlagerungsinvestitionen zur Erweiterung der installierten Basis

Die jährlichen Ausgaben für den Bau von Fertigungsanlagen haben sich nahezu auf 190 Milliarden USD verdoppelt, angetrieben durch Rückverlagerungsanreize, die auf Halbleiter, Elektrofahrzeuge und Ausrüstung für erneuerbare Energien abzielen. Mehr als 50 Chip-Fertigungsprojekte und 200 Anlagen für saubere Energie sind im Gange oder angekündigt, hauptsächlich in den Regionen Südosten, Südwesten und Great Lakes. Jede neue Anlage führt Tausende von Assets ein – HVAC, Automatisierung, Werkzeuge –, die eine laufende Instandhaltung, Reparatur und Betrieb erfordern. Ausgabenverpflichtungen von Unternehmen wie GE Aerospace, das im Jahr 2025 fast 1 Milliarde USD für US-Standortverbesserungen reservierte, verdeutlichen, wie Kapitalinvestitionen in langfristige Dienstleistungsnachfrage umgewandelt werden. Die vergrößerte installierte Basis stärkt den US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkt, indem sie sein bedienbares Universum erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Margendruck durch Produktkommoditisierung | -0.2% | National, besonders ausgeprägt in wettbewerbsintensiven Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität und Bestandsengpässe | -0.3% | National, konzentriert in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im MRO-Bereich | -0.4% | National, besonders schwerwiegend in der Luft- und Raumfahrt sowie in Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Geräten | -0.1% | National, kritisch in den Bereichen Infrastruktur und Verteidigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch Produktkommoditisierung

Preistransparenz auf digitalen Plattformen reduziert die Händleraufschläge bei Standardbefestigungsmitteln, Lagern und Verbrauchsmaterialien. Im Jahr 2024 berichteten führende Händler von sequenziellen Rückgängen der Bruttomarge, da Kunden zu günstigsten Lieferanten wechselten und den Einsatz von Handelsmarkenalternativen ausweiteten. [2]Fastenal Company, "Fastenal Company veröffentlicht Ergebnisse für das erste Quartal 2025," fastenal.com Da Marktführer Grainger lediglich einen Anteil von 7 % hält, verfügt kein Marktteilnehmer über ausreichende Skalierung, um die Branchenpreisgestaltung zu bestimmen. Händler legen zunehmend Wert auf wertschöpfende Dienstleistungen – wie Vor-Ort-Ausgabeautomaten, Kitting und technische Schulungen –, um Margen zu sichern, doch erfordern diese Dienstleistungen Vorabinvestitionen und längere Amortisationszeiträume, die die kurzfristige Rentabilität belasten.

Lieferkettenvolatilität und Bestandsengpässe

Hafenüberlastungen, geopolitische Streitigkeiten und Komponentenknappheit verursachen verlängerte Vorlaufzeiten und höhere Frachtkosten, was Käufer zwingt, Sicherheitsbestände zu erhöhen. Importabhängige Regionen spüren die Auswirkungen am stärksten, insbesondere bei aus Asien bezogenen Elektrokomponenten. Händler tragen die finanzielle Last größerer Lagerbestände, während Originalausrüstungshersteller (OEMs) mit Produktionsverzögerungen konfrontiert sind, wenn kritische Teile nicht verfügbar sind. Obwohl staatliche Anreize darauf abzielen, die Fertigung zu lokalisieren, wird es Jahre dauern, bis neue inländische Kapazitäten den Lieferkettendruck spürbar lindern, was den bremsenden Effekt auf den US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkt mittelfristig aufrechterhalten wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach MRO-Typ: Industrieller Kern mit elektrischer Dynamik

Die industrielle Instandhaltung, Reparatur und Betrieb erwirtschaftete 45,32 % des Umsatzes im Jahr 2025, gestützt durch die umfangreiche Maschinenbasis in Fertigung, Bergbau und Prozessindustrien. Die Marktgröße des US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkts für industrielle Anwendungen wird durch Rückverlagerungsinvestitionen in Halbleiterfertigung, Elektrifizierung der Automobilindustrie und Luft- und Raumfahrtmontage angetrieben. Hohe Auslastungsraten erzeugen stetige Austauschzyklen für Dichtungen, Lager und Hydraulikkomponenten. Die elektrische Instandhaltung, Reparatur und Betrieb, die voraussichtlich mit einer CAGR von 2,75 % bis 2031 wachsen wird, profitiert von Netzmodernisierungszuschüssen und Elektrifizierungsvorgaben für Anlagen, die die Nachfrage nach Schaltanlagen, Antrieben und Sensoren ankurbeln. Mit der Beschleunigung staatlicher Anreize für Energieeffizienzsteigerungen gewinnen auf elektrische Nachrüstungen spezialisierte Dienstleister schrittweise Marktanteile.

Das Facility-Instandhaltungs-, Reparatur- und Betriebsmittel-Segment hält eine stabile Nachfrage aus der Gebäudesystemwartung aufrecht, einschließlich HVAC, Dach und Sanitäranlagen, während die Kategorie „Sonstiges” spezialisierte Nischen wie die Kalibrierung von Medizingeräten und die Wartung von Telekommunikationsgeräten umfasst. Die Konvergenz von Betriebstechnologie und IT verwischt traditionelle Grenzen, insbesondere da vernetzte Systeme Techniker erfordern, die sowohl mechanische als auch Cybersicherheitsaufgaben bewältigen können. Anbieter, die multidisziplinäre Teams integrieren, sichern sich längerfristige Servicevereinbarungen zu vorteilhaften Margen.

Nach Endnutzerbranche: Fertigungsskala trifft auf Wachstumspotenzial im Gesundheitswesen

Die Fertigung nahm 37,62 % des US-amerikanischen MRO-Marktanteils im Jahr 2025 ein, gestützt durch 57 Milliarden USD für Maschinenwartung und zusätzliche fehlerbedingte Ausgaben. Schwerindustriecluster in den Great-Lakes-Regionen und an der Golfküste erzeugen eine konsistente Nachfrage nach Pumpen-, Ventil- und Getriebeüberholungen. Dennoch führt das Gesundheitswesen beim Wachstum mit einer CAGR von 2,56 % bis 2031, da Krankenhäuser alternde Infrastruktur nachrüsten und strengen Gerätewartungsstandards entsprechen. Staatliche Mittel aus dem Gesetz über Infrastrukturinvestitionen und Arbeitsplätze stellen Milliarden für Energie-Upgrades in Krankenhäusern bereit und erweitern so den bedienbaren Markt im Gesundheitswesen.

Energie und Versorgung bleiben konstante Beitragsleistende, angetrieben durch Programme zur Pipeline-Integrität und Projekte zur Lebensverlängerung von Kraftwerken. Die Luft- und Raumfahrt- sowie Verteidigungsnachfrage erholt sich zusammen mit höheren Flottenauslastungsraten, wobei Triebwerkswartungsdienstleistungen als margenstarke Nische hervortreten. Bauzyklen bringen Volatilität mit sich, aber die zunehmende Verbreitung modularer und vorgelagerter Fertigung erhöht die Chancen für präventive Instandhaltungsplanung und die Versorgung mit Aftermarket-Teilen.

Nach Beschaffungsmodell: Von interner Kontrolle zu integrierter Versorgung

Interne Teams verwalten weiterhin 51,36 % der Instandhaltungsausgaben, da Organisationen der direkten Überwachung geschäftskritischer Anlagen Priorität einräumen. Allerdings treiben der Talentengpass und der Bedarf an digitalen Werkzeugen integrierte Versorgungsmodelle auf eine CAGR von 1,78 %, was Ausgaben in Richtung lieferantenverwalteter Inventarprogramme lenkt. Diese Programme senken typischerweise die Transaktionsanzahl um bis zu 10 % und reduzieren die Lagerkosten um zweistellige Prozentwerte, was sie angesichts des Margendrucks attraktiv macht. Die Auslagerung an externe Spezialisten für Instandhaltung, Reparatur und Betrieb ermöglicht es Herstellern, sich auf die Kernproduktion zu konzentrieren, während sie auf knappe Expertise in vorausschauenden Analysen und Cybersicherheit zugreifen.

Integrierte Facility-Management-Anbieter steigern den Mehrwert, indem sie Reinigungs-, Gelände- und MRO-Dienstleistungen unter einheitlichen Verträgen zusammenfassen. Schnellere Reparaturzeiten und reduzierte Fehlbestände verbessern die Anlagenverfügbarkeit, steigern die Gesamtproduktivität der Anlage und verstärken die Migration weg von rein internen Instandhaltungsteams.

Nach Instandhaltungsansatz: Präventive Basis, vorausschauende Inflektionspunkte

Präventive Pläne machen 57,48 % des Marktumsatzes aus und werden für die Einhaltung von Vorschriften und die Planungsvereinfachung bevorzugt. Dennoch setzen sich vorausschauende Strategien durch, mit einer projizierten CAGR von 2,06 %, da Sensorpreise sinken und Analyseplattformen reifen. Anlagen, die vorausschauende Protokolle einsetzen, senken typischerweise die Instandhaltungskosten um 10–15 % und steigern die Betriebszeit, was das Wertversprechen trotz höherer Anfangsinvestitionen stärkt. Korrektive/reaktive Arbeiten bestehen in kostenempfindlichen Umgebungen, werden jedoch zunehmend von Versicherern und Regulierungsbehörden kritisch betrachtet, die ungeplante Ausfallzeiten und Sicherheitsrisiken bestrafen.

Die Skalierung der vorausschauenden Instandhaltung hängt von der Datenintegration über Enterprise-Resource-Planning, computergestützte Instandhaltungsmanagementsysteme und Asset-Performance-Tools hinweg ab. Anbieter, die eine nahtlose Interoperabilität anbieten, gewinnen Verträge und positionieren vorausschauende Dienstleistungen als entscheidendes Differenzierungsmerkmal im US-amerikanischen MRO-Markt.

Nach Vertriebskanal: Offline-Stärke trifft auf Online-Wachstum

Offline-Händler hielten 2025 einen Anteil von 63,25 % durch Filialnetze, die sofortigen Lagerbestand und technische Beratung bieten. Lokale Lagerbestände sind nach wie vor unverzichtbar bei Pannen, bei denen Ausfallzeitkosten die Kosten für Expresslieferungen übersteigen. Dennoch verzeichnen Online- und E-Commerce-Kanäle eine CAGR von 1,88 %, da Beschaffungsabteilungen Arbeitsabläufe digitalisieren und Punchout-Kataloge in Unternehmenssysteme integrieren. Große Händler berichten von zweistelligem Wachstum bei Websites mit umfangreichem Sortiment, was eine nachhaltige Kanalverlagerung signalisiert. Direktverkäufe vom Originalausrüstungshersteller bleiben für proprietäre Komponenten relevant, die eine technische Freigabe oder Garantiekonformität erfordern.

Hybridmodelle entstehen, die lokale Servicecenter mit zentralisierten digitalen Marktplätzen kombinieren, um sowohl Schnelligkeit als auch Breite zu liefern. Händler, die Echtzeit-Bestandsdaten, KI-gestützte Suche und automatisierte Auftragserfüllung integrieren, positionieren sich, um einen überproportionalen Anteil am US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkt zu gewinnen.

Geografische Analyse

Industriedichte und Anlagenalter erzeugen ausgeprägte regionale Muster in der Dienstleistungsnachfrage. Die Great-Lakes-Region und der Mittlere Westen behalten den größten Anteil aufgrund von Altanlagen in der Automobil-, Stahl- und Chemieindustrie, die auf die routinemäßige Überholung von stark beanspruchten Maschinen angewiesen sind. Der Südosten und Südwesten verzeichnen das schnellste Wachstum, da Halbleiterfabriken in Arizona und Texas sowie Elektrofahrzeug-Batterieanlagen in Tennessee und Georgia im Rahmen der CHIPS- und Inflationsreduzierungsgesetz-Anreize in Betrieb gehen. Raffinerien und petrochemische Komplexe an der Golfküste verankern weiterhin die Nachfrage nach Korrosionsschutz- und Turnaround-Dienstleistungen.

Kalifornien und Washington dominieren die Luft- und Raumfahrt-Instandhaltung, Reparatur und Betrieb dank der Endmontagelinien der Originalausrüstungshersteller und der Drehkreuzbetriebe der Fluggesellschaften, während Texas einen dichten Cluster von Linien-Instandhaltungsanbietern an den Flughäfen Dallas-Fort Worth und Houston beherbergt. Gesundheitsbezogene Instandhaltung, Reparatur und Betrieb verteilt sich gleichmäßig, doch der Nordosten und der Mittlere Westen stehen aufgrund älterer Krankenhausgebäude vor erhöhtem Nachrüstungsbedarf, was die Nachfrage nach HVAC-Upgrades und Lebensschutzanlagen erhöht.

Regionale Politik gestaltet auch die Chancen: Rechte-auf-Arbeit-Staaten im Süden ziehen neue Fabriken an, die vorausschauende Instandhaltung von Anfang an integrieren, während ältere Anlagen in gewerkschaftlich organisierten nördlichen Staaten Sanierungsmaßnahmen im Rahmen von Anlagenverwaltungsvorschriften priorisieren. Dienstleister mit multiregionalen Standorten und mobilen Technikerteams sind am besten positioniert, um den vielfältigen geografischen Anforderungen des US-amerikanischen MRO-Marktes gerecht zu werden.

Wettbewerbslandschaft

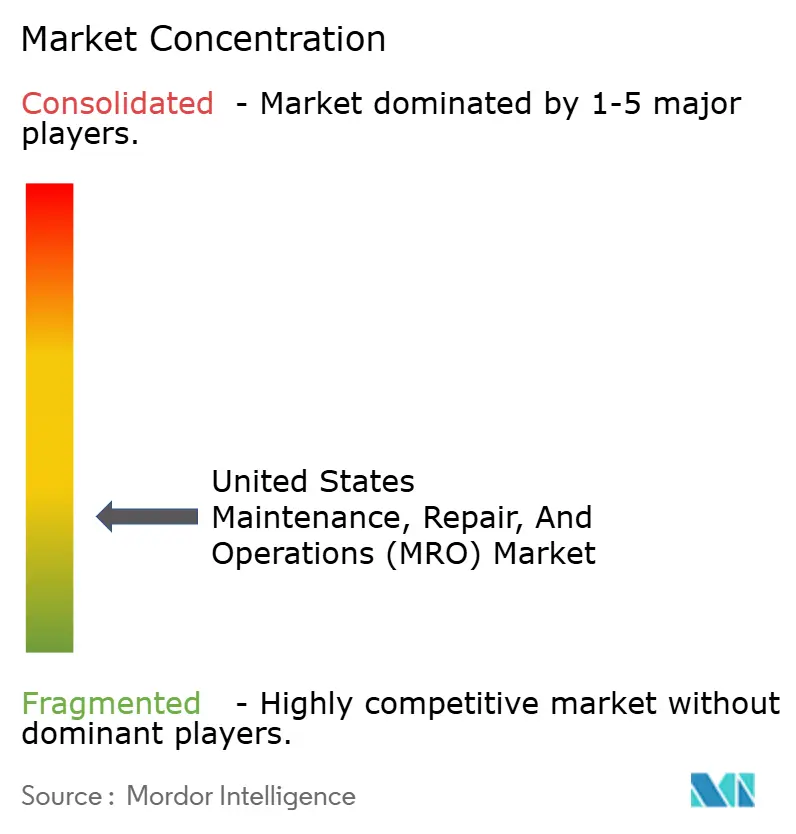

Der US-amerikanische Instandhaltungs-, Reparatur- und Betriebsmittelmarkt bleibt fragmentiert. W.W. Grainger, Fastenal, MSC Industrial, Wesco und Applied Industrial Technologies verankern den traditionellen Vertriebskanal, sehen sich jedoch alle dem Margendruck durch den E-Commerce-Wettbewerb und das Eindringen von Handelsmarken gegenüber. Jüngste Fusions- und Übernahmeaktivitäten konzentrieren sich auf Mietunternehmen für Ausrüstungen und Spezialhändler, die Skalierung anstreben, um Lieferantenbedingungen auszuhandeln und in Technologie zu investieren. Beispielsweise fügte der Kauf von H and E Equipment Services durch United Rentals für 4,8 Milliarden USD 64.000 Flotteneinheiten hinzu und stärkt das Cross-Selling-Potenzial von Instandhaltungspaketen für Baukunden. [3]International Rental News, "Die größten Ausrüstungsverleih-Akquisitionen des Jahres 2025 bisher," internationalrentalnews.com

Digital-native Marktteilnehmer nutzen kosteneffiziente Plattformen, um ein breiteres Sortiment und dynamische Preisgestaltung anzubieten, und fordern damit etablierte Unternehmen heraus, Omnichannel-Strategien zu beschleunigen. Originalausrüstungshersteller wie GE Aerospace bündeln zunehmend Teile, Software und Außendienstleistungen in leistungsbasierte Verträge, die den traditionellen Vertrieb für hochwertige Komponenten umgehen. Die Einhaltung der OSHA-Vorschriften für gefährliche Abfälle und der ISO-55000-Asset-Management-Standards stellt eine Markteintrittsbarriere dar, die etablierten Anbietern mit zertifizierten Prozessen und dokumentierten Sicherheitsnachweisen begünstigt.

Marktführer im US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkt (MRO)

Ferguson PLC

Motion Industries Inc. (Genuine Parts Company)

Airgas Inc. (Air Liquide SA)

DNOW Inc. (DistributionNOW)

HD Supply Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GE Aerospace kündigte eine Investition von nahezu 1 Milliarde USD in US-amerikanische Werke an, um die Produktion von Komponenten für die zivile und militärische Luftfahrt zu steigern. Die strategische Verpflichtung sichert inländische Lieferkapazitäten und schafft nachgelagerte MRO-Nachfrage für neu installierte Ausrüstung.

- März 2025: Atlas Copco stimmte dem Kauf von National Tank and Equipment für 218 Millionen USD zu, was den Einstieg in die US-amerikanische Spezialnische der Entwässerung markiert und die Mietdienstleistungen für Energiekunden erweitert.

- Januar 2025: United Rentals schloss die Übernahme von H and E Equipment Services für 4,8 Milliarden USD ab mit dem Ziel, die Flottenkapazität zu erweitern und innerhalb von drei Jahren Kosten- und Umsatzsynergien von 250 Millionen USD zu realisieren. Der Deal stärkt die Präsenz in den wachstumsstarken Sunbelt-Baumärkten.

- Oktober 2024: VSE Corporation gab einen Kauf von Kellstrom Aerospace für 200 Millionen USD bekannt, um das Engagement im kommerziellen Luftfahrt-Aftermarket zu vertiefen und das Originalausrüstungshersteller-Unterstützungsportfolio zu diversifizieren.

Berichtsumfang des US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkts (MRO)

Instandhaltungs-, Reparatur- und Betriebsmittel (MRO) sind Produkte und Materialien, die von Unternehmen gekauft werden und nicht direkt in ihrem Fertigungsprozess eingesetzt werden. Diese Produkte werden hauptsächlich verwendet, um den Geschäftsbetrieb aufrechtzuerhalten. Die Instandhaltung, Reparatur und Betrieb (MRO) umfassen Ersatzteile, Ausrüstung und Verbrauchsmaterialien, die von einem Unternehmen zur Herstellung von Endprodukten verwendet werden. MRO umfasst Ersatzteile, Ausrüstung wie Pumpen und Ventile, Verbrauchsmaterialien, Reinigungsartikel, Betriebsbedarfsartikel, Schmierstoffe und Aktivitäten zur Wiederherstellung oder Aufrechterhaltung der Funktion der erforderlichen Ausrüstung.

Der Umfang der Studie umfasst die von den genannten Komponenten erzielten Einnahmen von Dienstleistungsanbietern für elektrische, industrielle und Facility-Einrichtungen. Darüber hinaus verfolgt die Studie die bedeutenden Entwicklungen, Endnutzertrends und Marktprognosen in den Vereinigten Staaten, die derzeit etwa 85 % der Gesamtmarktnachfrage in Nordamerika ausmachen. Die Studie verfolgt die Auswirkungen des COVID-19-Ausbruchs auf Nachfragemuster und Endnutzerausgaben.

Der US-amerikanische Instandhaltungs-, Reparatur- und Betriebsmittelmarkt (MRO) ist segmentiert nach industrieller Instandhaltung, Reparatur und Betrieb (Endnutzerbranche [Fertigung, Bau, Chemikalien & Petrochemikalien, Lebensmittel-, Getränke- & Papierverarbeitung, Sonstige]), elektrischer Instandhaltung, Reparatur und Betrieb (Endnutzerbranche [Fertigung (Prozess und Nicht-Prozess), Bau, Chemikalien und Petrochemikalien, Lebensmittel-, Getränke- und Papierverarbeitung, Sonstige Endnutzerbranchen]) und Facility-Instandhaltung, Reparatur und Betrieb (Endnutzerbranche [Gesundheitswesen und soziale Unterstützung, Fertigung, Bau, Sonstige Endnutzerbranchen]). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Industrielle Instandhaltung, Reparatur und Betrieb |

| Elektrische Instandhaltung, Reparatur und Betrieb |

| Facility-Instandhaltung, Reparatur und Betrieb |

| Sonstige MRO-Typen |

| Fertigung |

| Energie und Versorgung |

| Luft- und Raumfahrt sowie Verteidigung |

| Bau |

| Gesundheitswesen |

| Sonstige Endnutzerbranchen |

| Intern |

| Ausgelagert (Drittanbieter/Integriertes Facility-Management) |

| Integrierte Versorgung (Lieferantenverwaltetes Inventar/Integrierte-Instandhaltung, Reparatur und Betrieb) |

| Präventiv/Planmäßig |

| Korrektiv/Reaktiv |

| Vorausschauend/Zustandsbasiert |

| Offline-Händler |

| Online/E-Commerce |

| Direktverkauf vom Originalausrüstungshersteller |

| Nach MRO-Typ | Industrielle Instandhaltung, Reparatur und Betrieb |

| Elektrische Instandhaltung, Reparatur und Betrieb | |

| Facility-Instandhaltung, Reparatur und Betrieb | |

| Sonstige MRO-Typen | |

| Nach Endnutzerbranche | Fertigung |

| Energie und Versorgung | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Bau | |

| Gesundheitswesen | |

| Sonstige Endnutzerbranchen | |

| Nach Beschaffungsmodell | Intern |

| Ausgelagert (Drittanbieter/Integriertes Facility-Management) | |

| Integrierte Versorgung (Lieferantenverwaltetes Inventar/Integrierte-Instandhaltung, Reparatur und Betrieb) | |

| Nach Instandhaltungsansatz | Präventiv/Planmäßig |

| Korrektiv/Reaktiv | |

| Vorausschauend/Zustandsbasiert | |

| Nach Vertriebskanal | Offline-Händler |

| Online/E-Commerce | |

| Direktverkauf vom Originalausrüstungshersteller |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Instandhaltungs-, Reparatur- und Betriebsmittelmarkt (MRO)?

Die Marktgröße des US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkts (MRO) soll 2026 94,72 Milliarden USD erreichen und mit einer CAGR von 1,66 % auf 102,86 Milliarden USD bis 2031 wachsen.

Was ist die aktuelle Marktgröße des US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkts (MRO)?

Im Jahr 2026 soll die Marktgröße des US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkts (MRO) 94,72 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkt (MRO)?

DNOW Inc. (DistributionNOW), Airgas Inc. (Air Liquide SA), Ferguson PLC, Motion Industries Inc. (Genuine Parts Company) und HD Supply Holdings Inc. sind die bedeutendsten Unternehmen, die im US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkt (MRO) tätig sind.

Welche Jahre deckt dieser US-amerikanische Instandhaltungs-, Reparatur- und Betriebsmittelmarkt (MRO) ab, und wie groß war die Marktgröße im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße des US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkts (MRO) auf 93,17 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkts (MRO) für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Marktgröße des US-amerikanischen Instandhaltungs-, Reparatur- und Betriebsmittelmarkts (MRO) für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: