Marktgröße und Marktanteil des nordamerikanischen Satellitenbusmarktes

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 14.54 Milliarden US-Dollar |

| Marktgröße (2030) | 28.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.14% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des nordamerikanischen Satellitenbusmarktes von Mordor Intelligence

Die Marktgröße des nordamerikanischen Satellitenbusmarktes wird im Jahr 2025 auf 14,54 Milliarden USD geschätzt und soll bis 2030 auf 28,17 Milliarden USD anwachsen, mit einer CAGR von 14,14 % während des Prognosezeitraums (2025–2030).

Die nordamerikanische Satellitenbusindustrie erlebt einen bedeutenden Wandel, der durch technologische Fortschritte und zunehmende kommerzielle Raumfahrtaktivitäten angetrieben wird. Der Raumfahrtsystemsektor der Region zeigt ein robustes Wachstum, wobei die US-Regierung allein im Jahr 2022 rund 24 Milliarden USD in Raumfahrtprogramme investierte, was das starke staatliche Engagement für die Erforschung des Weltraums und die Entwicklung der Satellitenbau-Technologie unterstreicht. Der kanadische Raumfahrtsektor stärkt die regionale Landschaft zusätzlich, indem er 2,3 Milliarden USD zum kanadischen BIP beiträgt, wobei 90 % der kanadischen Raumfahrtunternehmen kleine und mittlere Unternehmen sind. Dieses vielfältige Ökosystem aus etablierten Akteuren und innovativen Start-ups fördert den Wettbewerb und treibt die technologische Innovation im Satellitenbusherstellungsbereich voran.

Die Branche erlebt einen bemerkenswerten Wandel in den Satelliteneinsatzmustern über verschiedene Orbitklassen hinweg, was die sich entwickelnden Marktanforderungen und technologischen Fähigkeiten widerspiegelt. Zwischen 2017 und 2022 haben nordamerikanische Betreiber erfolgreich über 3.021 Satelliten in den niedrigen Erdorbit (LEO), 33 Satelliten in den geostationären Erdorbit (GEO) und 7 Satelliten in den mittleren Erdorbit (MEO) gebracht. Dieses Verteilungsmuster zeigt die wachsende Präferenz der Branche für LEO-Satelliten, insbesondere für Anwendungen, die geringere Latenzzeiten und hochauflösende Bildgebungsfähigkeiten erfordern. Der Trend wird durch große kommerzielle Akteure weiter unterstützt, die fortschrittliche Satellitenplattformen speziell für LEO-Konstellationen entwickeln.

Kommerzielle Raumfahrtaktivitäten erleben ein beispielloses Wachstum, wobei private Unternehmen führende Rollen bei der kommerziellen Satelliteneinsatz und Innovation übernehmen. Die Region hat das Entstehen zahlreicher kommerzieller Partnerschaften und Verträge für die Satellitenbusherstellung erlebt, insbesondere für Kommunikations- und Erdbeobachtungsanwendungen. Dieser Trend wird durch den erfolgreichen Einsatz von über 2.500 Kommunikationssatelliten durch nordamerikanische Betreiber zwischen 2017 und 2022 belegt, was die robuste Nachfrage nach satellitengestützten Kommunikationsdiensten demonstriert. Unternehmen konzentrieren sich zunehmend auf die Entwicklung vielseitiger Satellitenbusplattformen, die verschiedene Nutzlastanforderungen erfüllen können und dabei kosteneffektiv bleiben.

Die Branche ist durch bedeutende technologische Fortschritte im Satellitenbusdesign und in den Herstellungsprozessen gekennzeichnet. Unternehmen investieren in die Entwicklung effizienterer und leistungsfähigerer Satellitenbusse, die verschiedene Missionsanforderungen über unterschiedliche Orbitklassen hinweg unterstützen können. Große Hersteller führen innovative Lösungen für Kommunikations- und Rundfunkmissionen ein, darunter fortschrittliche Plattformen für langfristigen, stabilen Betrieb in verschiedenen Orbitalumgebungen. Diese Entwicklungen werden durch eine zunehmende Betonung von Standardisierung und modularen Designansätzen ergänzt, die schnellere Produktionszyklen und kosteneffektivere Satellitenbaustrategien ermöglichen. Der Fokus der Branche auf technologische Innovation treibt Verbesserungen in der Satellitenleistung, Zuverlässigkeit und Betriebseffizienz über alle Orbitklassen hinweg voran.

Trends und Erkenntnisse des nordamerikanischen Satellitenbusmarktes

Der Trend zu besserer Kraftstoff- und Betriebseffizienz wurde beobachtet

- Ein Satellitenbuss (oder Raumfahrzeugbus) ist der Hauptkörper und das strukturelle Bauteil eines Satelliten oder Raumfahrzeugs, in dem die Nutzlast und alle wissenschaftlichen Instrumente untergebracht sind. Darüber hinaus hat die zunehmende Nutzung kommerzieller Satellitenplattformen für duale (militärische und zivile) Zwecke den Satellitenbusmarkt angekurbelt. Satellitenkommunikation wird als wesentlicher Bestandteil der 5G-Infrastruktur angesehen. Um eine nahtlose Konnektivität zwischen terrestrischen und satellitengestützten Systemen zu gewährleisten, wird der Satellitentransportkanal in die übergeordnete Kommunikationskarte integriert. Dies wird zu neuen Möglichkeiten für die Erweiterung von Satellitendiensten in städtischen und ländlichen Gebieten führen.

- China investiert erhebliche Ressourcen in den Ausbau seiner weltraumgestützten Fähigkeiten. Das Land hat die größte Anzahl von Nano- und Mikrosatelliten im asiatisch-pazifischen Raum gestartet. Im April 2022 wurde der Nanosatellit des chinesischen Start-ups SpaceWish an Bord der CZ-2C (3)-Rakete in den LEO gebracht. XINGYUAN-2 ist ein 6U-Fernerkundungs-CubeSat mit einem Gewicht von etwa 7,5 kg.

- Darüber hinaus war die eigenständige Entwicklung von Nano- und Mikrosatelliten einer der Schwerpunktbereiche der Branche in Indien. Viele Start-ups und Universitäten entwickeln diese Satelliten auf verschiedenen Ebenen im Land. So startete beispielsweise im Dezember 2018 Exseed Space einen Nanosatelliten namens ExseedSAT 1, um wichtige Kommunikation für Amateurfunker bereitzustellen. Dies war Indiens erster privat betriebener Satellit im Weltraum. Länder wie Australien, Malaysia, Südkorea und Singapur investieren ebenfalls in die Entwicklung von Nano- und Mikrosatelliten.

-by-country,-Number-of-Satellites-Launched,-North-America,-2017---2022.svg)

Die steigenden Raumfahrtausgaben verschiedener Raumfahrtagenturen werden sich voraussichtlich positiv auf die Satellitenbranche auswirken

- Die staatlichen Ausgaben für Raumfahrtprogramme in Nordamerika beliefen sich im Jahr 2021 auf rund 20 Milliarden USD. Die Region ist das Epizentrum der Raumfahrtinnovation und -forschung, mit der Präsenz der weltgrößten Raumfahrtagentur, der NASA. Da die größten Investitionen in diesem Bereich verschiedene andere Subsystem- und Komponentenhersteller anziehen, entstehen für diese neue Chancen.

- In der Region gab die US-Regierung im Jahr 2022 rund 24 Milliarden USD für ihre Raumfahrtprogramme aus und war damit der weltweit größte Ausgeber im Raumfahrtbereich. Abgesehen von den Vereinigten Staaten trägt der kanadische Raumfahrtsektor laut der kanadischen Regierung 2,3 Milliarden USD zum kanadischen BIP bei und beschäftigt 10.000 Menschen. Die Regierung berichtet, dass 90 % der kanadischen Raumfahrtunternehmen kleine und mittlere Unternehmen sind. Das Budget der Kanadischen Weltraumbehörde (CSA) ist bescheiden, und die geschätzten Haushaltsausgaben für 2022–23 betrugen 329 Millionen USD.

- Im Bereich Forschung und Investitionszuschüsse haben die Regierungen der Region und der Privatsektor Mittel für Forschung und Innovation im Raumfahrtsektor bereitgestellt. Behörden setzen verfügbare Haushaltsmittel durch finanzielle Zusagen ein, die als Verpflichtungen bezeichnet werden. So verteilte die Nationale Luft- und Raumfahrtbehörde (NASA) bis Februar 2023 beispielsweise 333 Millionen USD als Forschungszuschüsse.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die zunehmende Bedeutung der Satellitenminiaturisierung hat das Wachstum begünstigt

Segmentanalyse: Anwendung

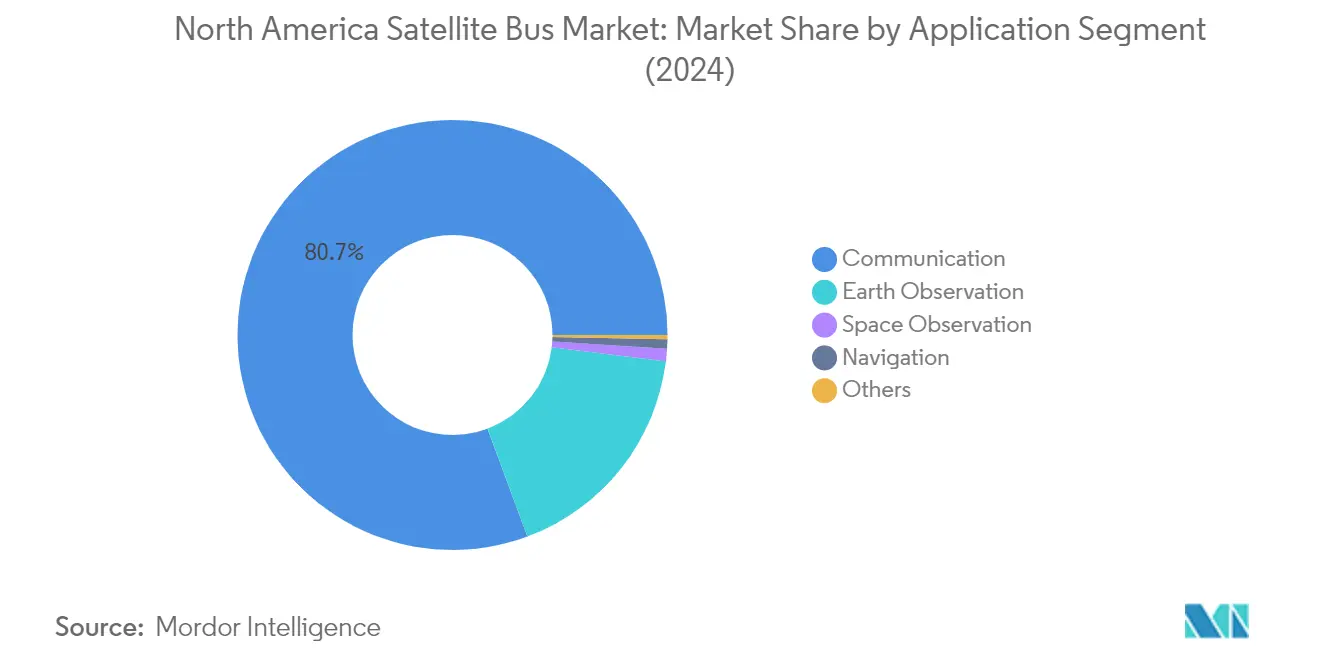

Kommunikationssegment im nordamerikanischen Satellitenbusmarkt

Das Kommunikationssegment dominiert den nordamerikanischen Satellitenbusmarkt mit einem Marktanteil von rund 79 % im Jahr 2024. Diese bedeutende Marktposition wird durch die wachsende Nachfrage nach unterbrechungsfreier Konnektivität in verschiedenen Sektoren, darunter Medien, Unterhaltung, Luftfahrt, Fernsehen, Internet und Telekommunikation, angetrieben. Die Stärke des Segments zeigt sich besonders in der zunehmenden Nutzung der Satellitenkommunikation für mobile Kommunikationslösungen in Militärfahrzeugen, Nutzfahrzeugen, Schiffen und Zügen. Die Miniaturisierung elektronischer Komponenten hat die Schaffung leichterer und erschwinglicherer Satellitenbusse ermöglicht, während fortschrittliche technologische Fähigkeiten erhalten bleiben. Große Regierungsorganisationen und kommerzielle Einrichtungen in der Region schließen weiterhin strategische Vereinbarungen für ihren Satellitenkommunikationsbedarf, mit besonderem Schwerpunkt auf der Entwicklung fortschrittlicher Kommunikationssatelliten für zivile und militärische Anwendungen.

Navigationssegment im nordamerikanischen Satellitenbusmarkt

Das Navigationssegment entwickelt sich zum am schnellsten wachsenden Segment im nordamerikanischen Satellitenbusmarkt, mit einer prognostizierten Wachstumsrate von rund 38 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird in erster Linie durch die steigende Nachfrage nach präzisen Positionierungssystemen für verschiedene Anwendungen angetrieben, insbesondere in der kommerziellen Schifffahrt, bei militärischen Operationen und für zivile Navigationsbedürfnisse. Die Expansion des Segments wird durch laufende technologische Fortschritte bei Satellitennavigationssystemen weiter unterstützt, wobei Raumfahrtagenturen die Entwicklung neuer Produkte und Upgrades betonen. Das Wachstum wird auch durch steigende Investitionen in Automatisierungstechnologien und die Entwicklung intelligenter Infrastrukturen in der gesamten Region gestärkt, die für genaue Positionierungs- und Zeitgebungsdienste stark auf Satellitennavigationsfähigkeiten angewiesen sind.

Verbleibende Segmente nach Anwendung

Die anderen bedeutenden Segmente im nordamerikanischen Satellitenbusmarkt umfassen Erdbeobachtungs- und Weltraumbeobachtungsanwendungen. Das Erdbeobachtungssegment spielt eine entscheidende Rolle bei der Klimaüberwachung, dem natürlichen Ressourcenmanagement und Katastrophenschutzaktivitäten, während sich das Weltraumbeobachtungssegment auf die Erforschung von Himmelskörpern, die Durchführung von Weltraumforschung und die Unterstützung verschiedener wissenschaftlicher Missionen konzentriert. Diese Segmente tragen gemeinsam zur Vielfalt und zum technologischen Fortschritt des Marktes bei, wobei die Erdbeobachtung aufgrund des zunehmenden Bedarfs an Umweltüberwachung und Klimawandelstudien besonders an Bedeutung gewinnt. Das Weltraumbeobachtungssegment treibt weiterhin Innovationen in der Satellitenbustechnologie durch Anforderungen an fortschrittliche Bildgebungs- und Datenerfassungsfähigkeiten voran.

Segmentanalyse: Satellitenmasse

Segment 100–500 kg im nordamerikanischen Satellitenbusmarkt

Das Satellitensegment mit 100–500 kg, allgemein als Minisatelliten bezeichnet, dominiert den nordamerikanischen Satellitenbusmarkt mit einem Marktanteil von rund 65 % im Jahr 2024. Diese Satelliten sind aufgrund von Fortschritten in der Miniaturisierungstechnologie und sinkenden Startdienstkosten zunehmend beliebt geworden. Die Bedeutung des Segments wird durch verschiedene Anwendungen angetrieben, darunter Erdbeobachtung, Fernerkundung, wissenschaftliche Forschung und Kommunikation. Diese Satelliten werden besonders für Konstellationseinsätze bevorzugt, bei denen mehrere Satelliten zusammenarbeiten, um eine umfassende Abdeckung der Erdoberfläche zu gewährleisten oder spezifische Missionsziele zu unterstützen. Große Unternehmen haben spezialisierte Satellitenbusse für diesen Gewichtsbereich entwickelt und bieten modulare und flexible Designs an, die an spezifische Missionsanforderungen angepasst werden können.

Segment 10–100 kg im nordamerikanischen Satellitenbusmarkt

Das Segment 10–100 kg, das Mikrosatelliten repräsentiert, soll im Zeitraum 2024–2029 die höchste Wachstumsrate von rund 30 % verzeichnen. Dieses bemerkenswerte Wachstum ist auf die steigende Nachfrage nach kosteneffektiven Satellitenlösungen mit kürzeren Entwicklungszeiten zurückzuführen. Die Expansion des Segments wird durch Anwendungen wie Erdbeobachtung, Kommunikation, Technologieentwicklung und Satellitenpositionierung angetrieben. Die Flexibilität und Reaktionsfähigkeit von Mikrosatelliten auf neue technologische Möglichkeiten machen sie besonders attraktiv für verschiedene kommerzielle und militärische Anwendungen. Unternehmen entwickeln aktiv neue und fortschrittliche Mikrosatellitenbustechnologien mit verbesserten Fähigkeiten zur Unterstützung aggressiver, disruptiver Satellitenmissionen in dieser Gewichtskategorie.

Verbleibende Segmente nach Satellitenmasse

Die verbleibenden Segmente im Markt umfassen Satelliten unter 10 kg (Nanosatelliten), 500–1.000 kg (mittelgroße Satelliten) und über 1.000 kg (große Satelliten). Nanosatelliten gewinnen aufgrund ihrer Kosteneffizienz und Eignung für Bildungs- und Forschungsmissionen an Bedeutung. Mittelgroße Satelliten spielen entscheidende Rollen in der Kommunikation und Erdbeobachtung und bieten ein ausgewogenes Verhältnis zwischen Leistungsfähigkeit und Kosten. Große Satelliten, die hauptsächlich für komplexe Kommunikations- und Rundfunkmissionen eingesetzt werden, bleiben für Anwendungen, die eine hochkapazitive Datenübertragung und globale Abdeckung erfordern, unverzichtbar. Jedes dieser Segmente bedient spezifische Marktbedürfnisse und trägt zum Gesamtökosystem der Satellitenanwendungen bei.

Segmentanalyse: Orbitklasse

LEO-Segment im nordamerikanischen Satellitenbusmarkt

Der niedrige Erdorbit (LEO) dominiert den nordamerikanischen Satellitenbusmarkt mit einem Anteil von rund 73 % am Gesamtmarktwert im Jahr 2024. Dieser bedeutende Marktanteil wird durch die zunehmende Nutzung von LEO-Satelliten für verschiedene Anwendungen, darunter Erdbeobachtung, Fernerkundung und Kommunikationsnetzwerke, angetrieben. Die Dominanz des Segments wird durch den wachsenden Einsatz von Satellitenkonstellationen durch große kommerzielle Betreiber für globale Konnektivitätslösungen weiter gestärkt. LEO-Satelliten sind aufgrund ihrer geringeren Latenzzeiten, des reduzierten Leistungsbedarfs und der Kosteneffizienz im Vergleich zu Satelliten in höheren Orbits besonders attraktiv. Das Segment hat aufgrund technologischer Fortschritte bei der Miniaturisierung und der steigenden Nachfrage nach Hochgeschwindigkeits-Internetkonnektivität und Echtzeit-Erdbeobachtungsfähigkeiten ein erhebliches Wachstum verzeichnet.

MEO-Segment im nordamerikanischen Satellitenbusmarkt

Das Segment des mittleren Erdorbits (MEO) verzeichnet das schnellste Wachstum im nordamerikanischen Satellitenbusmarkt, mit einer prognostizierten Wachstumsrate von rund 18 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird in erster Linie durch steigende Investitionen in Navigations- und Kommunikationssatellitensysteme, die im MEO betrieben werden, angetrieben. Die Expansion des Segments wird durch die steigende Nachfrage nach zuverlässigen globalen Positionierungssystemen und den Einsatz fortschrittlicher Kommunikationsnetzwerke unterstützt. MEO-Satelliten bieten ein optimales Gleichgewicht zwischen Abdeckungsbereich und Signallatenz, was sie besonders für Navigationssysteme und Telekommunikationsanwendungen geeignet macht. Das Segment erlebt eine zunehmende Akzeptanz sowohl im kommerziellen als auch im militärischen Bereich, wobei neue technologische Entwicklungen verbesserte Fähigkeiten für verschiedene Anwendungen ermöglichen, darunter globale Satellitennavigationssysteme und Breitbandkommunikation.

Verbleibende Segmente nach Orbitklasse

Das Segment des geostationären Erdorbits (GEO) spielt weiterhin eine entscheidende Rolle im nordamerikanischen Satellitenbusmarkt, insbesondere für Anwendungen, die eine konstante Abdeckung bestimmter geografischer Gebiete erfordern. GEO-Satelliten sind unverzichtbar für Rundfunk, Wetterüberwachung und bestimmte militärische Kommunikationsanwendungen, bei denen eine kontinuierliche Abdeckung eines festen Gebiets erforderlich ist. Trotz eines geringeren Marktanteils im Vergleich zu LEO- und MEO-Segmenten behalten GEO-Satelliten ihre Bedeutung in Anwendungen, bei denen eine stabile, langfristige Abdeckung bestimmter Regionen entscheidend ist. Das Segment entwickelt sich weiter mit technologischen Fortschritten bei Hochdurchsatzsatelliten und elektrischen Antriebssystemen, die effizientere und leistungsfähigere GEO-Satellitenplattformen ermöglichen.

Segmentanalyse: Endnutzer

Kommerzielles Segment im nordamerikanischen Satellitenbusmarkt

Das kommerzielle Segment dominiert den nordamerikanischen Satellitenbusmarkt mit einem Anteil von rund 68 % am Gesamtmarktwert im Jahr 2024. Dieser bedeutende Marktanteil wird durch die zunehmende Nutzung der Satellitentechnologie durch private Unternehmen für verschiedene Anwendungen, darunter Telekommunikation, Erdbeobachtung und Internetkonnektivität, angetrieben. Große Technologieunternehmen wie SpaceX und Amazon führen diesen kommerziellen Vorstoß mit ehrgeizigen Satellitenkonstellationsprojekten an. Das Wachstum des Segments wird durch die steigende Nachfrage nach satellitengestützten Diensten in städtischen und ländlichen Gebieten, insbesondere für Breitband-Internetkonnektivität und Datendienste, weiter unterstützt. Kommerzielle Satellitenbetreiber investieren zunehmend in fortschrittliche Satellitenbustechnologien, um die Leistung zu verbessern, Kosten zu senken und die Servicebereitstellungsfähigkeiten zu verbessern. Das Segment profitiert auch vom wachsenden Trend der Kommerzialisierung des Weltraums und der zunehmenden Beteiligung privater Unternehmen an der Weltraumforschung und dem Satelliteneinsatz.

Militär- und Regierungssegment im nordamerikanischen Satellitenbusmarkt

Das Militär- und Regierungssegment verzeichnet ein robustes Wachstum im nordamerikanischen Satellitenbusmarkt, mit einer prognostizierten Wachstumsrate von rund 18 % im Zeitraum 2024–2029. Dieses Wachstum wird in erster Linie durch steigende Verteidigungsbudgets und die zunehmende Betonung weltraumgestützter militärischer Fähigkeiten angetrieben. Das Segment erlebt bedeutende Entwicklungen in der Satellitentechnologie für militärische Anwendungen, darunter fortschrittliche Aufklärung, sichere Kommunikation und Navigationssysteme. Der zunehmende Fokus des US-Verteidigungsministeriums auf Weltraumüberlegenheit und der Bedarf an verbesserten satellitengestützten Überwachungs- und Kommunikationsfähigkeiten sind wesentliche Wachstumstreiber. Militärsatelliten erfordern speziellere und robustere Satellitenbusse im Vergleich zu kommerziellen Satelliten, da sie in rauen Umgebungen betrieben werden und extremen Bedingungen standhalten müssen. Das Segment profitiert auch von verschiedenen staatlichen Initiativen zur Modernisierung der Weltrauminfrastruktur und zur Verbesserung der nationalen Sicherheitsfähigkeiten durch fortschrittliche Satellitensysteme.

Verbleibende Segmente in der Endnutzersegmentierung

Das sonstige Endnutzersegment im nordamerikanischen Satellitenbusmarkt besteht hauptsächlich aus Forschungseinrichtungen, Universitäten und Nichtregierungsorganisationen. Diese Organisationen spielen eine entscheidende Rolle bei der Weiterentwicklung der Satellitentechnologie durch verschiedene Forschungs- und Entwicklungsinitiativen. Akademische Einrichtungen sind besonders aktiv bei der Entwicklung kleiner Satelliten für wissenschaftliche Forschung und Bildungszwecke. Forschungsorganisationen konzentrieren sich auf innovative Satellitenbusdesigns und -technologien, die die Branche potenziell transformieren könnten. Nichtregierungsorganisationen nutzen die Satellitentechnologie für verschiedene Anwendungen, darunter Umweltüberwachung, Katastrophenmanagement und humanitäre Missionen. Das Segment profitiert von verschiedenen Forschungsstipendien und Förderprogrammen, die weltraumbezogene Forschungs- und Entwicklungsaktivitäten unterstützen.

Wettbewerbslandschaft

Führende Unternehmen im nordamerikanischen Satellitenbusmarkt

Der nordamerikanische Satellitenbusmarkt ist durch kontinuierliche Innovation und strategische Entwicklungen von großen Akteuren wie Lockheed Martin Corporation, Airbus SE, Northrop Grumman Corporation und Thales Group gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Satellitenbusplattformen mit verbesserten Fähigkeiten für verschiedene Anwendungen, darunter Kommunikation, Erdbeobachtung und Navigation. Die Branche erlebt häufige Kooperationen zwischen Herstellern und Raumfahrtagenturen, insbesondere für militärische und staatliche Projekte. Marktführer investieren stark in Forschung und Entwicklung, um effizientere, kosteneffektivere Satellitbuslösungen zu schaffen und gleichzeitig ihre Produktionskapazitäten auszubauen, um der wachsenden Nachfrage gerecht zu werden. Es gibt auch einen bemerkenswerten Trend zur Entwicklung modularer und skalierbarer Satellitenplattformdesigns, die verschiedene Nutzlastanforderungen und Missionsspezifikationen erfüllen können.

Markt wird von etablierten Rüstungsunternehmen dominiert

Der nordamerikanische Satellitenbusmarkt weist eine relativ konsolidierte Struktur auf, die von großen Rüstungsunternehmen und Luft- und Raumfahrtkonglomeraten mit etablierten Beziehungen zu Regierungsbehörden und Militärorganisationen dominiert wird. Diese Unternehmen verfügen über umfangreiche Fertigungskapazitäten, proprietäre Technologien und tiefes Branchenwissen, das über Jahrzehnte des Betriebs aufgebaut wurde. Der Markt weist hohe Eintrittsbarrieren aufgrund der komplexen technischen Anforderungen, der erforderlichen erheblichen Kapitalinvestitionen und der strengen regulatorischen Compliance-Standards auf.

Die Wettbewerbslandschaft wird durch langfristige Verträge geprägt, insbesondere in den Militär- und Regierungssegmenten, die etablierten Akteuren stabile Einnahmequellen bieten. Die Marktkonsolidierung erfolgt durch strategische Übernahmen, wie die Übernahme von Orbital ATK durch Northrop Grumman zeigt, die ihre Raumfahrtsystemfähigkeiten verbesserte. Unternehmen bilden auch strategische Partnerschaften und Joint Ventures, um komplementäre Fähigkeiten zu kombinieren und ihre Marktpräsenz auszubauen, insbesondere in aufkommenden Satellitenanwendungen und -technologien.

Innovation und Anpassungsfähigkeit treiben zukünftigen Erfolg voran

Der Erfolg im nordamerikanischen Satellitenbusmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und sich an sich entwickelnde Kundenanforderungen anzupassen, während sie gleichzeitig wettbewerbsfähig in Bezug auf Kosten bleiben. Etablierte Akteure müssen weiterhin in Technologien der nächsten Generation investieren, darunter künstliche Intelligenz, fortschrittliche Materialien und verbesserte Antriebssysteme, während sie ihre Produktionsprozesse optimieren, um Kosten und Lieferzeiten zu reduzieren. Unternehmen müssen flexible Satellitenplattformdesigns entwickeln, die verschiedene Missionsanforderungen und Nutzlastkonfigurationen erfüllen können und dabei hohe Zuverlässigkeits- und Leistungsstandards aufrechterhalten.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, Nischenmarktsegmente zu identifizieren und zu bedienen oder innovative Lösungen zu entwickeln, die spezifische Kundenbedürfnisse erfüllen, die von größeren Wettbewerbern nicht abgedeckt werden. Unternehmen müssen auch komplexe regulatorische Anforderungen navigieren, insbesondere bei militärischen und staatlichen Anwendungen, während sie starke Beziehungen zu wichtigen Interessengruppen aufbauen. Die Fähigkeit, umfassende End-to-End-Lösungen anzubieten, einschließlich Integrationsdienstleistungen und Unterstützung nach dem Start, wird zunehmend wichtiger, da Kunden schlüsselfertige Lösungen suchen. Darüber hinaus müssen Unternehmen starke Cybersicherheitsmaßnahmen aufrechterhalten und sich an sich entwickelnde Weltraumvorschriften anpassen, um langfristigen Erfolg auf dem Markt zu gewährleisten. Die Entwicklung robuster Satellitenkomponenten und Satellitenstrukturen wird entscheidend sein, um diesen Anforderungen gerecht zu werden.

Branchenführer des nordamerikanischen Satellitenbusmarktes

Airbus SE

Honeywell International Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2020: NanoAvionics erweiterte seine Präsenz im Vereinigten Königreich durch die Aufnahme des Betriebs in seiner neuen Einrichtung in Basingstoke für Satellitenmontage, -integration und -tests (AIT) sowie für Vertriebs-, technischen Support- und Forschungs- und Entwicklungsaktivitäten.

- August 2020: SNC stellte zwei neue Satellitenplattformen in sein Raumfahrzeugangebot vor: den SN-200M-Satellitenbuss, der für den mittleren Erdorbit (MEO) konzipiert ist, und den SN-1000.

- Juli 2020: SNC erhielt einen Auftrag der Verteidigungsinnovationseinheit (DIU) zur Umrüstung seines Shooting Star-Transportfahrzeugs zu einem unbemannten Orbitalstützpunkt, einem skalierbaren und autonomen Weltraumsystem.

Berichtsumfang des nordamerikanischen Satellitenbusmarktes

Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung, Sonstige sind als Segmente nach Anwendung abgedeckt. 10–100 kg, 100–500 kg, 500–1.000 kg, unter 10 kg, über 1.000 kg sind als Segmente nach Satellitenmasse abgedeckt. GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Kommerziell, Militär und Regierung sind als Segmente nach Endnutzer abgedeckt.| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Unter 10 kg |

| Über 1.000 kg |

| GEO |

| LEO |

| MEO |

| Kommerziell |

| Militär und Regierung |

| Sonstige |

| Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstige | |

| Satellitenmasse | 10–100 kg |

| 100–500 kg | |

| 500–1.000 kg | |

| Unter 10 kg | |

| Über 1.000 kg | |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Endnutzer | Kommerziell |

| Militär und Regierung | |

| Sonstige |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige eingeteilt. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerrakete - Das maximale Startgewicht der Trägerrakete (MTOW) bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenorbits werden in drei breite Klassen unterteilt: GEO, LEO und MEO. Satelliten in elliptischen Orbits haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenorbits mit einer Exzentrizität von 0,14 und höher werden als elliptisch eingestuft.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lagesteuerung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit befinden sich 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit, mit der sich die Erde um ihre Achse dreht, sodass sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in einer Höhe von 160–2.000 km, benötigen für eine vollständige Umkreisung etwa 1,5 Stunden und bedecken nur einen Teil der Erdoberfläche. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinere Satellitenträgerraketen (SSLVs) | Eine kleinere Satellitenträgerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Raketenstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.791 km gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.