Marktgröße und Marktanteil der Satellitenherstellung in Nordamerika

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 184.4 Milliarden US-Dollar |

| Marktgröße (2030) | 269.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.88% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Satellitenherstellung in Nordamerika von Mordor Intelligence

Die Marktgröße der Satellitenherstellung in Nordamerika wird im Jahr 2025 auf 184,4 Milliarden USD geschätzt und soll bis 2030 einen Wert von 269,5 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,88 % während des Prognosezeitraums (2025–2030) entspricht.

Die Landschaft der Satellitenherstellung in Nordamerika erlebt eine beispiellose Transformation, die durch die zunehmende Kommerzialisierung und technologische Fortschritte im Raumfahrtsektor vorangetrieben wird. Private Unternehmen wie SpaceX, Blue Origin und Boeing tätigen erhebliche Investitionen in die Raumfahrtfertigungstechnologie, fördern Innovationen und gestalten die traditionellen Branchendynamiken neu. Der Sektor hat ein bemerkenswertes Wachstum gezeigt, wobei die Region im Zeitraum 2017–2022 den Start von 4.351 Satelliten verzeichnete, was einem signifikanten Anstieg der Startaktivitäten von 61 % von 2021 auf 2022 entspricht. Dieser Anstieg in der Satellitenproduktion spiegelt die robuste Reaktion der Branche auf die wachsende Nachfrage in verschiedenen Anwendungsbereichen wider, von der Kommunikation bis zur Erdbeobachtung.

Der kommerzielle Raumfahrtsektor erlebt eine beschleunigte Entwicklung durch strategische öffentlich-private Partnerschaften und verstärkte staatliche Unterstützung. Die Haushaltsallokation der NASA von 26 Milliarden USD im Jahr 2023, was einem Anstieg von 5,6 % gegenüber dem Vorjahr entspricht, unterstreicht das Engagement der Regierung für die Raumfahrtforschung und den Fortschritt in der Satellitenfertigungstechnologie. Diese Investitionen ermöglichen bahnbrechende Initiativen, wie etwa die Genehmigung der Federal Communications Commission für Amazon's Kuiper Systems, bis 2026 1.500 Satelliten zu starten, mit Plänen zur Erweiterung auf 3.236 Satelliten bis 2029 für globale Breitband-Internetdienste.

Die Fertigungskapazitäten in der Region haben sich erheblich erweitert, wobei Unternehmen fortschrittliche Produktionstechniken und automatisierte Montagelinien einsetzen. SpaceX beispielsweise hält eine beeindruckende Produktionsrate von 120 Satelliten pro Monat in seinen vier Einrichtungen aufrecht und demonstriert damit die Fähigkeit der Branche, die wachsende Nachfrage durch effiziente Raumfahrzeugfertigungsprozesse zu decken. Diese Fertigungsstärke ist besonders im Segment des niedrigen Erdorbits (LEO) erkennbar, wo nordamerikanische Organisationen erfolgreich über 3.000 Satelliten eingesetzt haben und damit eine solide Grundlage für verschiedene weltraumgestützte Dienste geschaffen haben.

Die Branche erlebt eine Verschiebung hin zu anspruchsvolleren Satellitenanwendungen, insbesondere in Bereichen wie elektronische Aufklärung, Erdwissenschaften, Meteorologie, Laserbildgebung und optische Bildgebung. Unternehmen konzentrieren sich zunehmend auf die Entwicklung spezialisierter Satelliten für bestimmte Anwendungen, was zu vielfältigeren und leistungsfähigeren Satellitenkonstellationen führt. Diese Spezialisierung wird durch fortschrittliche Fertigungstechniken und innovative Technologien unterstützt, die die Produktion von Satelliten mit verbesserten Fähigkeiten und längeren Betriebslebensdauern ermöglichen. Der Trend zu spezialisierten Anwendungen ist besonders bei der wachsenden Anzahl von Erdbeobachtungs- und Kommunikationssatelliten erkennbar, wobei Hersteller maßgeschneiderte Lösungen entwickeln, um spezifische Kundenanforderungen zu erfüllen.

Trends und Erkenntnisse des Marktes für Satellitenherstellung in Nordamerika

Steigende Nachfrage nach Satellitenminiaturisierung in Nordamerika

- Die Fähigkeit kleiner Satelliten, nahezu alle Funktionen traditioneller Satelliten zu einem Bruchteil ihrer Kosten zu erfüllen, hat die Realisierbarkeit des Aufbaus, des Starts und des Betriebs kleiner Satellitenkonstellationen erhöht. Kleine Satelliten werden bevorzugt für wissenschaftliche Forschung sowie für Anwendungen im Militär- und Verteidigungssektor eingesetzt. Kleine Satelliten haben typischerweise kürzere Entwicklungszyklen, kleinere Entwicklungsteams können auf derselben Produktionslinie hergestellt werden und sind günstiger in den Orbit zu starten. Revolutionäre technologische Fortschritte ermöglichten die Miniaturisierung der Elektronik und reduzierten im Laufe der Zeit die Größe und Masse des Satellitenbusses für Hersteller. Im historischen Zeitraum wurden insgesamt 580 Nanosatelliten von verschiedenen Akteuren in der Region in den Orbit gebracht.

- Die Nachfrage aus Nordamerika wird hauptsächlich von den Vereinigten Staaten angetrieben, die jährlich die größte Anzahl kleiner Satelliten herstellen. Die Starts des Landes haben in den letzten drei Jahren zugenommen, was das enorme Potenzial des Landes zeigt. Darüber hinaus werden die laufenden Investitionen in Startups sowie die Nano- und Mikrosatellitenentwicklungsprojekte voraussichtlich das Wachstum in der Region ankurbeln.

- Derzeit ist die NASA an mehreren Projekten zur Entwicklung dieser Satelliten beteiligt. Die NASA nutzt CubeSats für fortgeschrittene Erkundungen, demonstriert neu entstehende Technologien für wissenschaftliche Forschung und Bildungsuntersuchungen. Die kanadische Regierung betont die Entwicklung notwendiger Fähigkeiten für die Nanosatellitenentwicklung auf Universitätsebene. So zielt beispielsweise Wyvern, ein kanadisches Startup, darauf ab, relativ kostengünstigen Zugang zu hyperspektraler Bildgebung aus einem niedrigen Erdorbit mithilfe von CubeSats zu ermöglichen.

,-Number-of-Launches,-North-America,-2017---2022.svg)

Investitionsmöglichkeiten im Markt für Satellitenherstellung in Nordamerika

- In Nordamerika erreichten die staatlichen Ausgaben für Raumfahrtprogramme im Jahr 2022 einen Rekordwert von rund 24,8 Milliarden USD. Die Region ist das Epizentrum der Raumfahrtinnovation und -forschung, mit der Präsenz der weltgrößten Raumfahrtbehörde, der NASA. Im Jahr 2022 gab die US-Regierung fast 62 Milliarden USD für ihre Raumfahrtprogramme aus und war damit der weltweit größte Ausgeber im Raumfahrtbereich. In den Vereinigten Staaten erhalten Bundesbehörden jährlich Mittel vom Kongress in Höhe von 32,33 Milliarden USD für ihre nachgeordneten Behörden.

- Im Januar 2023 trug der kanadische Raumfahrtsektor laut der kanadischen Regierung 2,3 Milliarden USD zum kanadischen BIP bei und beschäftigte 10.000 Menschen. Die Regierung berichtete, dass 90 % der kanadischen Raumfahrtunternehmen kleine und mittlere Unternehmen sind. Das Budget der Kanadischen Weltraumbehörde (CSA) ist bescheiden, und die geschätzten Haushaltsausgaben für 2022–23 betrugen 329 Millionen USD.

- Raumfahrtbehörden setzen verfügbare Haushaltsmittel ein, indem sie finanzielle Zusagen, sogenannte Verpflichtungen, eingehen. So verteilte beispielsweise die Nationale Luft- und Raumfahrtbehörde (NASA) bis Februar 2023 333 Millionen USD als Forschungsstipendien. Die Kanadische Weltraumbehörde (CSA) kündigte eine Möglichkeit für die kanadische Raumfahrtwissenschaftsgemeinschaft an, ihr Wissen in den Bereichen Atmosphären- und Erdsystemwissenschaften, Mondgateway/Artemis-Technologieanwendung, Planetenerkundung, Weltraumastronomie und Solar-Terrestrische Wissenschaft zu erweitern. Im April 2022 wurden drei Zuschüsse in Höhe von insgesamt 132.831 Tausend USD an kanadische Universitäten vergeben, um Projekte zu unterstützen, die Daten von AstroSat nutzen, um besser zu verstehen, wie Sterne entstehen.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Mittelgroße und Mikrosatelliten sind bereit, Nachfrage im Markt zu schaffen

Segmentanalyse: Anwendung

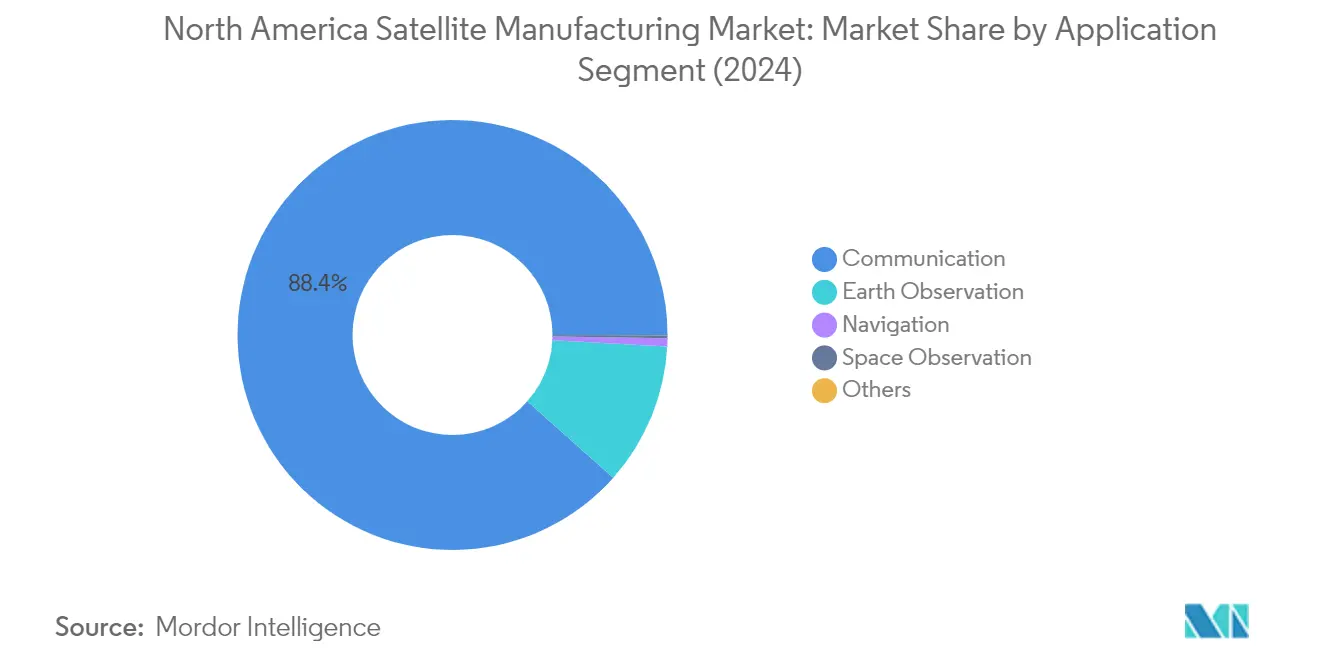

Kommunikationssegment im Markt für Satellitenherstellung in Nordamerika

Das Kommunikationssegment dominiert den nordamerikanischen Markt für Satellitenherstellung und hält im Jahr 2024 einen Marktanteil von rund 88 %. Diese erhebliche Marktpräsenz wird durch die steigende Nachfrage nach ununterbrochener Konnektivität in verschiedenen Anwendungsbereichen angetrieben, darunter Wettervorhersage, Medien und Unterhaltung, Luftfahrt, Fernsehen, Internet und Telekommunikationsdienste. Das Wachstum des Segments wird durch die steigende Nachfrage nach mobilen Kommunikationslösungen für Militärfahrzeuge, Nutzfahrzeuge, Schiffe und Züge weiter gestärkt. Große private Unternehmen wie SpaceX, Telesat und Lockheed Martin betonen eine bessere Konnektivität für die Transportbranche, Kommunikationsinfrastrukturen für Geräte des Internets der Dinge (IoT), Flottenmanagement, Fernwartung und Direktverbraucherdienste über Satellitenkommunikation.

Erdbeobachtungssegment im Markt für Satellitenherstellung in Nordamerika

Das Erdbeobachtungssegment verzeichnet ein erhebliches Wachstum im nordamerikanischen Markt für Satellitenherstellung, mit einer erwarteten Wachstumsrate von rund 9 % im Zeitraum 2024–2029. Dieses Wachstum wird hauptsächlich durch die zunehmende Nutzung von Erdbeobachtungssatelliten für verschiedene Anwendungen angetrieben, darunter Umweltüberwachung, Spionagesatelliten und nichtmilitärische Zwecke. Die Expansion des Segments wird durch mehrere neue Projekte mit erhöhten Ausgabekapazitäten unterstützt, um den Nutzern auf der Erdoberfläche bessere Dienste zu bieten. Unternehmen investieren aktiv in die Verbesserung bestehender Erdüberwachungskapazitäten und konzentrieren sich darauf, Wissenschaftlern neue Daten zu zentralen Klimasystemen und -prozessen bereitzustellen, einschließlich extremer Stürme, Oberflächenwasser und Ozeane sowie atmosphärischer Bedingungen.

Verbleibende Segmente in der Anwendungssegmentierung

Die verbleibenden Segmente im nordamerikanischen Markt für Satellitenherstellung umfassen Navigation, Weltraumbeobachtung und andere spezialisierte Anwendungen. Das Navigationssegment erfüllt wichtige Funktionen in globalen Positionierungssystemen und satellitengestützten Kommunikationssystemen, die besonders für militärische Anwendungen und zivile Navigationsbedürfnisse wichtig sind. Das Weltraumbeobachtungssegment konzentriert sich auf die Erforschung von Planeten, Asteroiden, Kometen und anderen Himmelskörpern und trägt wesentlich zu Forschungs- und Erkundungsinitiativen bei. Das Segment der sonstigen spezialisierten Anwendungen umfasst verschiedene Nischennutzungen, darunter Bildungszwecke, Missionsverlängerungen, experimentelle Plattformen und technologische Demonstrationen, die jeweils eine einzigartige Rolle bei der Weiterentwicklung der Satellitentechnologie und -anwendungen spielen.

Segmentanalyse: Satellitenmasse

Segment 100–500 kg im Markt für Satellitenherstellung in Nordamerika

Das Satellitensegment mit 100–500 kg dominiert den nordamerikanischen Markt für Satellitenherstellung und hält im Jahr 2024 einen Marktanteil von rund 87 %. Minisatelliten in diesem Massebereich konkurrieren effektiv mit größeren Satelliten in vielen Anwendungen und nutzen miniaturisierte, aber redundante Elektronik und feldprogrammierbare Gate-Arrays (FPGAs) anstelle von Hardware. Diese Satelliten sind besonders wertvoll für die Erfassung von Daten in den Bereichen Landwirtschaft, Mineralerkundung, Stadtentwicklung, Grenz- und Meeressicherheit, Forstwirtschaft, Meeresressourcen und Katastrophenmanagement. Die meisten Satelliten in dieser Kategorie verfügen über Antriebssysteme zur Orbitkorrektur, was ihre Betriebslebensdauer und Betriebsfähigkeiten erheblich verlängert. Die starke Marktposition des Segments wird durch die Fähigkeit angetrieben, hochleistungsfähige Kapazitäten zu optimierten Kosten zu liefern und dabei die Zuverlässigkeit für kommerzielle und militärische Anwendungen aufrechtzuerhalten.

Segment unter 10 kg im Markt für Satellitenherstellung in Nordamerika

Das Segment unter 10 kg, das Nanosatelliten umfasst, soll im Zeitraum 2024–2029 die schnellste Wachstumsrate von rund 9 % verzeichnen. Dieses schnelle Wachstum wird durch Fortschritte in der Miniaturisierung und gesunkene Kosten angetrieben, was diese Satelliten für Erdbeobachtungs-, Kommunikations- und Fernerkundungsanwendungen zunehmend attraktiv macht. Die Expansion des Segments ist besonders im kommerziellen Sektor bemerkenswert, wo Unternehmen diese kosteneffizienten Satelliten für Konstellationseinsätze nutzen. So produziert und setzt beispielsweise Planet Labs weiterhin SuperDove-Satelliten mit einem Gewicht von jeweils rund 6 kg ein, während Unternehmen wie Swarm Technologies sich auf ultrakleine Satelliten für Satellitenkonnektivitätslösungen mit geringer Bandbreite konzentrieren. Die zunehmende Nutzung von Nanosatelliten in verschiedenen Branchen, verbunden mit ihren niedrigeren Herstellungs- und Startkosten, soll ein erhebliches Wachstum in diesem Segment vorantreiben.

Verbleibende Segmente im Markt für Satellitenmasse

Die verbleibenden Segmente im Markt für Satellitenmasse umfassen die Kategorien über 1.000 kg, 500–1.000 kg und 10–100 kg, die jeweils spezifische Marktbedürfnisse bedienen. Das Segment über 1.000 kg bedient hauptsächlich große Fernerkundungsnutzlasten und Kommunikationssysteme, die umfangreiche Transponder- und Antennenkapazitäten erfordern. Das Segment der mittelgroßen Satelliten mit 500–1.000 kg konzentriert sich auf spezialisierte Militär- und Verteidigungsanwendungen, während das Mikrosatellitensegment mit 10–100 kg mittelfristige Anwendungen mit Lebensdauern von bis zu zwei Jahren bedient. Diese Segmente ergänzen sich gegenseitig, indem sie verschiedene Optionen für unterschiedliche Missionsanforderungen bieten, von kurzfristigen experimentellen Projekten bis hin zu langfristigen operativen Missionen, und tragen zur allgemeinen Vielfalt und Leistungsbreite des Marktes bei.

Segmentanalyse: Orbitklasse

LEO-Segment im Markt für Satellitenherstellung in Nordamerika

Das Segment des niedrigen Erdorbits (LEO) dominiert den nordamerikanischen Markt für Satellitenherstellung und hält im Jahr 2024 einen Marktanteil von rund 96 %, angetrieben durch den zunehmenden Einsatz von Satellitenkonstellationen für verschiedene Anwendungen. Die Bedeutung des Segments ist größtenteils auf die Vorteile zurückzuführen, die LEO-Satelliten bieten, darunter kürzere Signallaufzeiten, geringere Latenz in der Kommunikation und reduzierte Ausbreitungsverzögerungen. Große Unternehmen wie SpaceX und Amazon's Kuiper Systems erweitern aktiv ihre Präsenz in dieser Orbitklasse, wobei SpaceX die Genehmigung erhalten hat, 7.500 Satelliten für seine Gen2-Starlink-Konstellation zu starten, und Kuiper Systems plant, über 3.200 Satelliten einzusetzen. Das Segment verzeichnet ein robustes Wachstum, das bis 2024–2029 auf nahezu 9 % prognostiziert wird, unterstützt durch steigende Investitionen in Satelliten-Internetkonnektivität, Erdbeobachtungskapazitäten und technologische Fortschritte in der Satellitenminiaturisierung. Die Wettbewerbslandschaft im LEO-Segment bleibt dynamisch, wobei mehrere Akteure sich auf die Entwicklung innovativer Lösungen für globale Breitbandkonnektivität, Fernerkundung und Kommunikationsanwendungen konzentrieren.

Verbleibende Segmente in der Orbitklasse

Die Segmente des geostationären Erdorbits (GEO) und des mittleren Erdorbits (MEO) ergänzen das LEO-Segment im nordamerikanischen Markt für Satellitenherstellung, wobei jedes unterschiedliche Anwendungen und Anforderungen bedient. GEO-Satelliten, die sich in einer Höhe von rund 35.786 km über dem Erdäquator befinden, werden hauptsächlich für Anwendungen genutzt, die eine konsistente Abdeckung über bestimmte geografische Gebiete erfordern, wie Wetterüberwachung, Telekommunikation und Rundfunkdienste. Das MEO-Segment, das in Höhen von rund 20.000 km operiert, spielt eine entscheidende Rolle in Navigationssystemen, militärischen Kommunikationssystemen und Überwachungsanwendungen. Beide Segmente entwickeln sich weiterhin mit technologischen Fortschritten, wobei Hersteller effizientere und leistungsfähigere Satelliten entwickeln, um den wachsenden Anforderungen kommerzieller und militärischer Nutzer gerecht zu werden. Die strategische Bedeutung dieser Orbits bleibt hoch, insbesondere für Anwendungen, die stabile, langfristige Orbitalpositionen und eine breite geografische Abdeckung erfordern.

Segmentanalyse: Endnutzer

Kommerzielles Segment im Markt für Satellitenherstellung in Nordamerika

Das kommerzielle Segment dominiert den nordamerikanischen Markt für Satellitenherstellung und macht im Jahr 2024 rund 88 % des gesamten Marktwerts aus. Dieser erhebliche Marktanteil wird hauptsächlich durch die steigende Nachfrage nach satellitengestützten Diensten in verschiedenen Branchen angetrieben, darunter Telekommunikation, Rundfunk, Navigation und Fernerkundung. Das Wachstum des Segments wird insbesondere durch große Satellitenkonstellationsprojekte von Unternehmen angetrieben, die sich auf globale Breitbandkonnektivität konzentrieren. Private Unternehmen nutzen Satellitensysteme für mehrere Anwendungen, mit besonderem Schwerpunkt auf Hochgeschwindigkeits-Internetkonnektivität in abgelegenen Gebieten. Die Dominanz des kommerziellen Sektors wird durch innovative Technologien und niedrigere Kosten für die Herstellung und den Einsatz von Satelliten weiter gestärkt, was zahlreichen neuen Akteuren den Markteintritt ermöglicht hat, um ihre eigenen Satelliten für verschiedene kommerzielle Anwendungen zu starten.

Militär- und Regierungssegment im Markt für Satellitenherstellung in Nordamerika

Das Militär- und Regierungssegment soll das am schnellsten wachsende Segment im nordamerikanischen Markt für Satellitenherstellung sein, mit einer erwarteten Wachstumsrate von rund 9 % im Zeitraum 2024–2029. Dieses robuste Wachstum wird durch steigende Verteidigungsbudgets und die wachsende Bedeutung weltraumgestützter Ressourcen für militärische Operationen angetrieben. Die Expansion des Segments wird durch den steigenden Bedarf an schnelleren strategischen Kommunikationssystemen, taktischen Datenverbindungen und modernen netzwerkzentrierten Kampfkraftfähigkeiten unterstützt. Die zunehmende Zusammenarbeit der US-Weltraumstreitkräfte mit großen Verteidigungsunternehmen bei der Entwicklung wichtiger Projekte wie Raketenverfolgungssystemen soll das Wachstum weiter beschleunigen. Darüber hinaus dienen Fortschritte in der elektronischen Kriegsführungstechnologie und die Entwicklung neuer Technologien zur Verbesserung der Fähigkeiten militärischer C4ISR als wichtige Treiber für die schnelle Expansion dieses Segments.

Verbleibende Segmente in der Endnutzersegmentierung

Das sonstige Endnutzersegment im nordamerikanischen Markt für Satellitenherstellung besteht hauptsächlich aus Forschungseinrichtungen, Hochschulen und Nichtregierungsorganisationen. Dieses Segment spielt eine entscheidende Rolle bei der Förderung der Raumfahrtforschung und Technologieentwicklung durch verschiedene Satellitenprojekte. Technische Forschungsinstitute in der Region sind bedeutende Entwickler von Satelliten für raumfahrtbezogene Forschung, Technologieentwicklung und Erdbeobachtung. Das Segment profitiert von zweckgebundenen Mitteln regionaler Regierungen und des Privatsektors für Forschung und Innovation im Raumfahrtsektor. Diese Einrichtungen tragen zum Gesamtmarkt bei, indem sie innovative Experimente durchführen und neue Technologien entwickeln, die häufig Anwendungen im kommerziellen und militärischen Sektor finden.

Segmentanalyse: Satellitensubsystem

Segment Antriebshardware und Treibstoff im nordamerikanischen Markt für Satellitenherstellung

Das Segment Antriebshardware und Treibstoff dominiert den nordamerikanischen Markt für Satellitenherstellung und hält im Jahr 2024 rund 78 % des gesamten Marktanteils. Die Bedeutung dieses Segments wird durch die steigende Nachfrage nach Satellitenantriebssystemen angetrieben, die Orbitaltransfers und Positionsanpassungen im Weltraum ermöglichen. Das Wachstum des Segments wird durch große Raumfahrtbehörden und private Unternehmen unterstützt, die in fortschrittliche Antriebstechnologien investieren, insbesondere für neue Satellitenkonstellationen. Chemische Antriebssysteme bleiben die bevorzugte Wahl, wenn starker Schub oder schnelles Manövrieren erforderlich ist, während elektrische Antriebssysteme für Stationserhaltungsanwendungen in kommerziellen Kommunikationssatelliten an Bedeutung gewinnen. Führende Unternehmen wie Northrop Grumman, Moog Inc., Sierra Nevada Corporation, SpaceX und Blue Origin entwickeln und liefern aktiv verschiedene Antriebssysteme, um die wachsende Nachfrage aus dem kommerziellen und staatlichen Sektor zu decken.

Segment Satellitenbus und Subsysteme im nordamerikanischen Markt für Satellitenherstellung

Das Segment Satellitenbus und Subsysteme verzeichnet das schnellste Wachstum im Markt, mit einer prognostizierten Wachstumsrate von rund 17 % im Zeitraum 2024–2029. Dieses schnelle Wachstum wird durch steigende Investitionen in miniaturisierte Elektronik und technologische Fortschritte angetrieben, die die Schaffung leichterer und erschwinglicherer Satellitenbusse bei gleichzeitig verbesserten Fähigkeiten ermöglichen. Das Segment erlebt erhebliche Innovationen in Bereichen wie modulare Designs, standardisierte Schnittstellen und fortschrittliche Materialien. Mehrere Satellitenprogramme, die sich auf die Schaffung von Weltraumkonstellationen konzentrieren, treiben die Nachfrage an, wobei Technologiegiganten wie SpaceX und Amazon Pläne zum Start von Tausenden von Satelliten in verschiedenen Orbitalkonfigurationen bekannt gegeben haben. Die Entwicklung kosteneffizienter, leistungsstarker Satellitenbusse und Bodenempfänger für Kunden ist besonders entscheidend für die Implementierung neuer weltraumgestützter Breitband-Internetsysteme mit geringer Latenz, um die wachsende Verbrauchernachfrage weltweit zu decken.

Verbleibende Segmente im Satellitensubsystem

Das Segment Solaranlagen und Energiehardware spielt eine entscheidende Rolle bei der Bereitstellung wesentlicher Stromerzeugungskapazitäten für Satelliten, wobei Unternehmen zunehmend effiziente und leichte Solarpaneltechnologien entwickeln. Das Segment Strukturen, Kabelbaum und Mechanismen konzentriert sich auf die Bereitstellung des physischen Rahmens und der mechanischen Systeme, die für den Satellitenbetrieb erforderlich sind, einschließlich ausgefeilter Antennensysteme und Entfaltungsmechanismen. Beide Segmente erleben erhebliche technologische Fortschritte, insbesondere in Bereichen wie fortschrittliche Materialien, Miniaturisierung und verbesserte Effizienz. Diese Segmente sind für einen zuverlässigen Satellitenbetrieb unerlässlich und profitieren von erhöhten Investitionen in die Raumfahrttechnologie sowie der wachsenden Nachfrage nach satellitengestützten Diensten in verschiedenen Anwendungsbereichen, darunter Kommunikation, Erdbeobachtung und wissenschaftliche Forschung.

Segmentanalyse: Antriebstechnologie

Segment Flüssigkraftstoff im Markt für Satellitenherstellung in Nordamerika

Flüssigkraftstoff-Antriebssysteme dominieren den nordamerikanischen Markt für Satellitenherstellung und halten im Jahr 2024 einen Marktanteil von rund 73 %. Die Bedeutung des Segments wird durch seinen überlegenen spezifischen Impuls im Vergleich zu Feststoffantriebssystemen angetrieben, was zu einer höheren Effizienz und längeren Betriebslebensdauer für Satelliten führt. Die Fähigkeit, Schubkraftniveaus präzise zu steuern und Triebwerke zu drosseln, ermöglicht optimierte Manöver und effizienten Kraftstoffverbrauch, was verlängerte Missionsdauern und Orbitalkorrekturen ermöglicht. Große Raumfahrtbehörden und private Unternehmen investieren weiterhin stark in die Flüssigantriebstechnologie und konzentrieren sich auf die Senkung der Herstellungskosten bei gleichzeitiger Steigerung der Kraftstoffeffizienz. Das Wachstum des Segments wird durch laufende Forschungs- und Entwicklungsaktivitäten weiter unterstützt, die auf die Entwicklung fortschrittlicherer und effizienterer Antriebstechnologien für verschiedene Satellitenanwendungen abzielen.

Segment gasbasierter Antrieb im Markt für Satellitenherstellung in Nordamerika

Das Segment des gasbasierten Antriebs verzeichnet ein schnelles Wachstum und soll im Zeitraum 2024–2029 um rund 13 % expandieren. Dieses Wachstum ist hauptsächlich auf die hohe Effizienz, Steuerbarkeit, Zuverlässigkeit und lange Lebensdauer der Technologie zurückzuführen, was sie zu einer idealen Wahl für verschiedene Raumfahrtmissionen macht. Die Kaltgasantriebstechnologie, die komprimiertes Gas als Treibmittel verwendet, hat in verschiedenen Raumfahrtanwendungen erheblich an Bedeutung gewonnen, darunter Satelliten- und Raumfahrzeugantrieb sowie wissenschaftliche Forschung und Erkundung. Die Expansion des Segments wird durch laufende Innovationen in gasbasierten Triebwerkstechnologien weiter unterstützt, wobei Unternehmen neue Lösungen entwickeln, die verbesserte Leistung und Zuverlässigkeit bieten. Die zunehmende Nutzung umweltfreundlicher Antriebstechnologien und die steigende Nachfrage nach effizienten Satellitenantriebssystemen sollen das weitere Wachstum in diesem Segment vorantreiben.

Verbleibende Segmente in der Antriebstechnologie

Das Segment des elektrischen Antriebs stellt eine weitere bedeutende Technologie im Markt für Satellitenherstellung dar. Elektrische Antriebssysteme sind besonders wertvoll für ihre Fähigkeit, Schub bei hohen Abgasgeschwindigkeiten zu erzeugen und dabei die benötigte Treibstoffmenge im Vergleich zu herkömmlichen Methoden zu reduzieren. Diese Technologie hat mit dem Aufstieg kleiner Satelliten und miniaturisierter Elektronik zunehmend an Bedeutung gewonnen. Das Wachstum des Segments wird durch laufende Forschung und Entwicklung in der Energiehandhabungstechnologie und leistungsstarken Hall-Effekt-Antriebssystemen unterstützt. Das Aufkommen von Initiativen zur Reduzierung von Treibhausgasemissionen hat die Nutzung elektrischer Antriebstechnologien weiter gefördert und macht sie zu einer zunehmend attraktiven Option für Satellitenhersteller und -betreiber, die ihre ökologische Nachhaltigkeit verbessern möchten.

Geografische Segmentanalyse des Marktes für Satellitenherstellung in Nordamerika

Markt für Satellitenherstellung in Nordamerika in den Vereinigten Staaten

Die Vereinigten Staaten dominieren die Landschaft der Satellitenherstellung in Nordamerika und halten im Jahr 2024 rund 100 % des gesamten Marktanteils. Die Führungsposition des Landes wird durch die Präsenz großer Akteure wie SpaceX, Lockheed Martin und Northrop Grumman gestärkt, die weiterhin technologische Grenzen in der Satellitenproduktion verschieben. Der robuste Rahmen für Satellitendesign und -herstellung, insbesondere im Kleinsatellitensegment, hat es den USA ermöglicht, ihren Wettbewerbsvorteil zu behalten. Die Raumfahrtbehörden und privaten Unternehmen des Landes investieren aktiv in fortschrittliche Militärsatelliten für Kommunikations- und Überwachungszwecke und konzentrieren sich gleichzeitig auf kommerzielle Satellitenkonstellationen für verschiedene Anwendungen. Der Schwerpunkt auf Forschung und Entwicklung, verbunden mit unterstützenden Regierungsrichtlinien und erheblichen Mitteln für Raumfahrtprogramme, hat ein fruchtbares Umfeld für Innovationen in der Satellitenherstellung geschaffen. Das Vorhandensein einer ausgefeilten Infrastruktur und einer qualifizierten Belegschaft hat die Position der Vereinigten Staaten als Epizentrum der Satellitenherstellung in Nordamerika weiter gestärkt.

Markt für Satellitenherstellung in Nordamerika in Kanada

Der kanadische Markt für Satellitenherstellung soll im Zeitraum 2024–2029 mit einer Rate von rund 6 % wachsen, angetrieben durch steigende Investitionen in Raumfahrttechnologie und -infrastruktur. Die Satellitenherstellungskapazitäten des Landes werden durch strategische Regierungsinitiativen und Partnerschaften mit dem Privatsektor ausgebaut. Kanadas Fokus auf die Entwicklung spezialisierter Satellitentechnologien, insbesondere in Bereichen wie Erdbeobachtung und Kommunikation, hat es als wichtigen Akteur im nordamerikanischen Markt positioniert. Die anhaltende Unterstützung der Kanadischen Weltraumbehörde für Forschung und Entwicklung in der Satellitentechnologie, verbunden mit Investitionen in den Aufbau notwendiger Fähigkeiten auf Universitätsebene, hat eine solide Grundlage für Wachstum geschaffen. Der Schwerpunkt des Landes auf die Förderung von Innovationen im Raumfahrtsektor, insbesondere durch die Unterstützung kleiner und mittlerer Unternehmen, hat zur Entstehung mehrerer innovativer Satellitenherstellungsunternehmen geführt. Das Engagement der Regierung für eine landesweite Hochgeschwindigkeits-Internetabdeckung hat auch die Nachfrage nach Satellitenherstellungskapazitäten angekurbelt, insbesondere bei der Entwicklung von Satellitenkonstellationen im niedrigen Erdorbit.

Markt für Satellitenherstellung in Nordamerika in anderen Ländern

Die Landschaft der Satellitenherstellung in anderen nordamerikanischen Ländern ist durch aufkommende Chancen und wachsendes Interesse an der Entwicklung der Raumfahrzeugherstellung gekennzeichnet. Während sich diese Märkte im Vergleich zu den Vereinigten Staaten und Kanada noch in der Entwicklungsphase befinden, zeigen sie zunehmendes Potenzial für Wachstum in den Satellitenherstellungskapazitäten. Verschiedene Regierungsinitiativen und Investitionen des Privatsektors helfen dabei, die notwendige Infrastruktur und das Fachwissen für Satellitenmontageoperationen aufzubauen. Der Fokus liegt hauptsächlich auf der Entwicklung von Kapazitäten in der Kleinsatellitenherstellung und -montage, mit besonderem Schwerpunkt auf Anwendungen in der Telekommunikation und Erdbeobachtung. Internationale Partnerschaften und Technologietransfervereinbarungen spielen eine entscheidende Rolle dabei, diesen Ländern beim Aufbau ihrer Satellitenherstellungskapazitäten zu helfen. Die wachsende Anerkennung der strategischen Bedeutung der Raumfahrttechnologie treibt erhöhte Investitionen in Forschungs- und Entwicklungseinrichtungen sowie in die Entwicklung von Humankapital im Satellitenherstellungssektor in diesen Ländern voran.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Satellitenherstellung in Nordamerika

Die Landschaft der Satellitenherstellung in Nordamerika ist durch intensive Innovation und strategische Entwicklungen unter wichtigen Akteuren wie SpaceX, Lockheed Martin, Maxar Technologies und Northrop Grumman gekennzeichnet. Unternehmen investieren stark in Forschung und Entwicklung, um die Satellitenproduktionskapazitäten zu verbessern und sich gleichzeitig auf Miniaturisierung und Kostensenkung zu konzentrieren. Die Branche hat eine erhebliche Verschiebung hin zu wiederverwendbaren Startsystemen und der Massenproduktion von Satelliten erlebt, insbesondere für Konstellationsprojekte. Marktführer erweitern ihre Fertigungsanlagen und setzen fortschrittliche Fertigungstechniken ein, um die Produktionskapazität und -effizienz zu steigern. Strategische Partnerschaften und Kooperationen mit Regierungsbehörden, insbesondere im Verteidigungs- und Kommunikationssektor, sind für die Aufrechterhaltung der Marktposition entscheidend geworden. Unternehmen betonen auch Strategien der vertikalen Integration, um die gesamte Produktionskette zu kontrollieren, von der Komponentenherstellung bis hin zu Startdiensten.

Markt wird von etablierten Verteidigungsunternehmen dominiert

Der nordamerikanische Markt für Satellitenherstellung weist eine relativ konsolidierte Struktur auf, die von großen Verteidigungsunternehmen und spezialisierten Raumfahrttechnologieunternehmen dominiert wird. Diese etablierten Akteure nutzen ihre langjährigen Beziehungen zu Regierungsbehörden, insbesondere dem Verteidigungsministerium und der NASA, um ihre Marktpositionen zu behaupten. Der Markt hat hohe Eintrittsbarrieren aufgrund der erheblichen Kapitalanforderungen, des technischen Fachwissens und der Anforderungen an die Einhaltung von Vorschriften, was größere, etablierte Unternehmen mit robusten finanziellen Ressourcen und umfangreicher Erfahrung im Luft- und Raumfahrtsektor begünstigt.

Die Branche hat selektive Fusions- und Übernahmeaktivitäten erlebt, die hauptsächlich darauf abzielen, spezialisierte technologische Fähigkeiten zu erwerben oder die Marktreichweite zu erweitern. Große Akteure konzentrieren sich zunehmend auf Strategien der vertikalen Integration und erwerben kleinere Unternehmen mit innovativen Technologien oder spezialisierten Fähigkeiten in Bereichen wie künstliche Intelligenz, maschinelles Lernen und fortschrittliche Materialien. Dieser Konsolidierungstrend ist besonders im kommerziellen Satellitensegment erkennbar, wo Unternehmen versuchen, ihre Positionen im wachsenden Kleinsatellitenmarkt zu stärken und ihre Fähigkeiten in aufkommenden Anwendungen auszubauen.

Innovation und Anpassungsfähigkeit treiben zukünftigen Erfolg voran

Der Erfolg im nordamerikanischen Markt für Satellitenherstellung hängt zunehmend von der Fähigkeit der Unternehmen ab, sich an schnell entwickelnde Technologietrends und sich ändernde Kundenanforderungen anzupassen. Etablierte Akteure müssen sich auf die Entwicklung kosteneffizienter Fertigungsprozesse konzentrieren und dabei hohe Qualitätsstandards und Zuverlässigkeit aufrechterhalten. Unternehmen müssen auch in Technologien der nächsten Generation wie künstliche Intelligenz, fortschrittliche Materialien und automatisierte Fertigungsprozesse investieren, um ihren Wettbewerbsvorteil zu behalten. Der Aufbau starker Beziehungen zu staatlichen und kommerziellen Kunden bei gleichzeitiger Diversifizierung der Produktportfolios zur Erschließung verschiedener Marktsegmente ist für nachhaltiges Wachstum entscheidend geworden.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, spezifische Marktnischen zu identifizieren und sich darauf zu konzentrieren, in denen sie einzigartige Wertversprechen anbieten können. Dazu gehört die Entwicklung spezialisierter Fähigkeiten in Bereichen wie Kleinsatellitenherstellung, spezifische Subsysteme oder innovative Antriebstechnologien. Unternehmen müssen auch komplexe regulatorische Anforderungen bewältigen und dabei die Flexibilität bewahren, sich an veränderte Marktbedingungen anzupassen. Der zunehmende Fokus auf ökologische Nachhaltigkeit und die Eindämmung von Weltraumschrott wird wahrscheinlich die zukünftige Wettbewerbsdynamik beeinflussen und Unternehmen dazu veranlassen, diese Überlegungen in ihre Produktentwicklungs- und Fertigungsprozesse einzubeziehen. Der Aufbau strategischer Partnerschaften mit etablierten Akteuren und die Pflege starker Beziehungen zu wichtigen Interessengruppen sowohl im staatlichen als auch im privaten Sektor werden für den langfristigen Erfolg entscheidend sein. Die Rolle der Satellitenintegration bei der Gewährleistung eines nahtlosen Betriebs über verschiedene Systeme hinweg gewinnt in diesem Zusammenhang zunehmend an Bedeutung.

Marktführer der Satellitenherstellungsbranche in Nordamerika

Capella Space Corp.

Lockheed Martin Corporation

Maxar Technologies Inc.

Northrop Grumman Corporation

Space Exploration Technologies Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2023: Planet Labs hat 12 Dove-Nanosatelliten für Planet gebaut. Diese Satelliten wurden vom Weltraumbahnhof Wostotschny gestartet.

- November 2023: Thales Alenia Space unterzeichnete einen Vertrag mit Inmarsat für den Bau des Inmarsat-5-Satelliten. Der Satellit wurde an Bord von Ariane-5ECA gestartet.

- Juli 2023: Planet Labs hat 48 Dove-Satelliten gebaut. Diese Satelliten wurden vom Weltraumbahnhof Baikonur gestartet.

Berichtsumfang des Marktes für Satellitenherstellung in Nordamerika

Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung, Sonstige sind als Segmente nach Anwendung abgedeckt. 10–100 kg, 100–500 kg, 500–1.000 kg, unter 10 kg, über 1.000 kg sind als Segmente nach Satellitenmasse abgedeckt. GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Kommerziell, Militär und Regierung sind als Segmente nach Endnutzer abgedeckt. Antriebshardware und Treibstoff, Satellitenbus und Subsysteme, Solaranlagen und Energiehardware, Strukturen, Kabelbaum und Mechanismen sind als Segmente nach Satellitensubsystem abgedeckt. Elektrisch, Gasbasiert, Flüssigkraftstoff sind als Segmente nach Antriebstechnologie abgedeckt. Kanada, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Unter 10 kg |

| Über 1.000 kg |

| GEO |

| LEO |

| MEO |

| Kommerziell |

| Militär und Regierung |

| Sonstige |

| Antriebshardware und Treibstoff |

| Satellitenbus und Subsysteme |

| Solaranlagen und Energiehardware |

| Strukturen, Kabelbaum und Mechanismen |

| Elektrisch |

| Gasbasiert |

| Flüssigkraftstoff |

| Kanada |

| Vereinigte Staaten |

| Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstige | |

| Satellitenmasse | 10–100 kg |

| 100–500 kg | |

| 500–1.000 kg | |

| Unter 10 kg | |

| Über 1.000 kg | |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Endnutzer | Kommerziell |

| Militär und Regierung | |

| Sonstige | |

| Satellitensubsystem | Antriebshardware und Treibstoff |

| Satellitenbus und Subsysteme | |

| Solaranlagen und Energiehardware | |

| Strukturen, Kabelbaum und Mechanismen | |

| Antriebstechnologie | Elektrisch |

| Gasbasiert | |

| Flüssigkraftstoff | |

| Land | Kanada |

| Vereinigte Staaten |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige eingeteilt. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerrakete - Das maximale Startgewicht der Trägerrakete (MTOW) bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenorbits werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Orbits haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenorbits mit einer Exzentrizität von 0,14 und höher werden als elliptisch eingestuft.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit befinden sich 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit, mit der sich die Erde um ihre Achse dreht, sodass sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in einer Höhe von 160–2.000 km, benötigen für eine vollständige Umkreisung rund 1,5 Stunden und bedecken nur einen Teil der Erdoberfläche. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einem elliptischen Orbit über den Nord- und Südpol oder in einem Äquatorialorbit. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinere Satellitenträgerraketen (SSLVs) | Eine kleinere Satellitenträgerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Raketenstufen enthält, die von einem Startbetreiber für den zukünftigen Einsatz beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einem elliptischen Satellitorbit, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Orbits um die Erde aufrechterhalten, werden zunächst in stark elliptische Orbits mit Apogäen von 22.237 Meilen gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.