Antazida-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.30 Milliarden US-Dollar |

| Marktgröße (2031) | 8.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

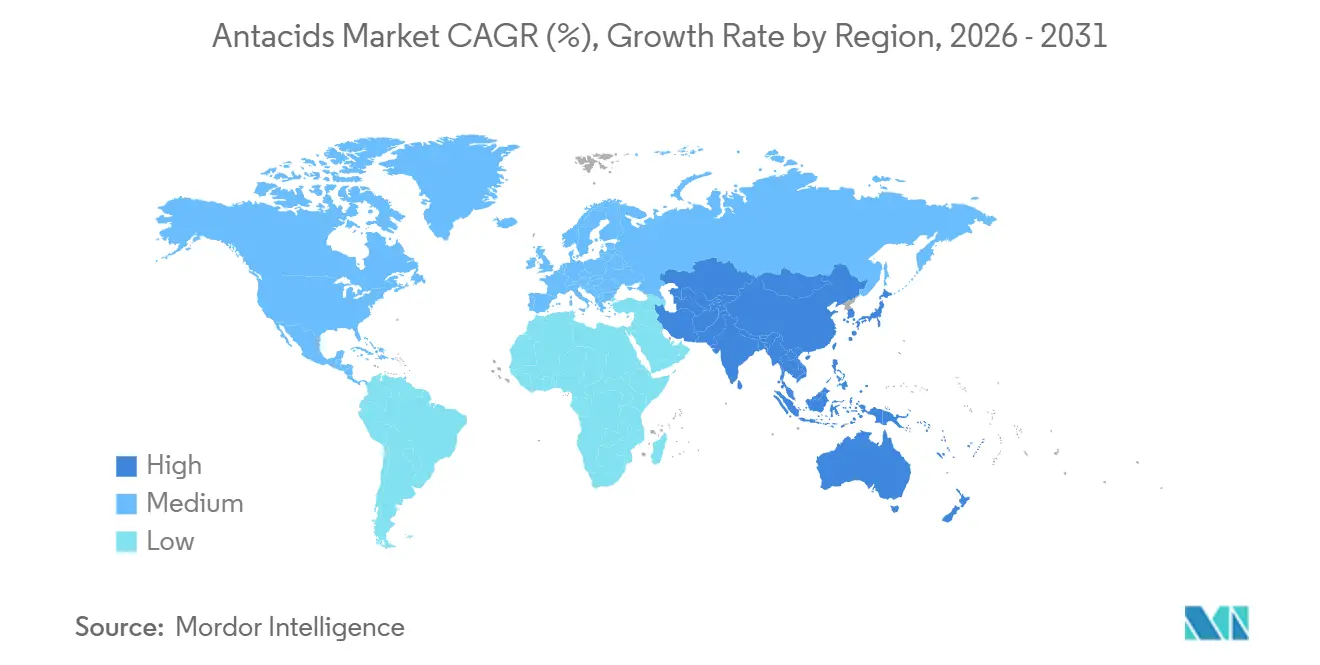

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Antazida-Marktanalyse von Mordor Intelligence

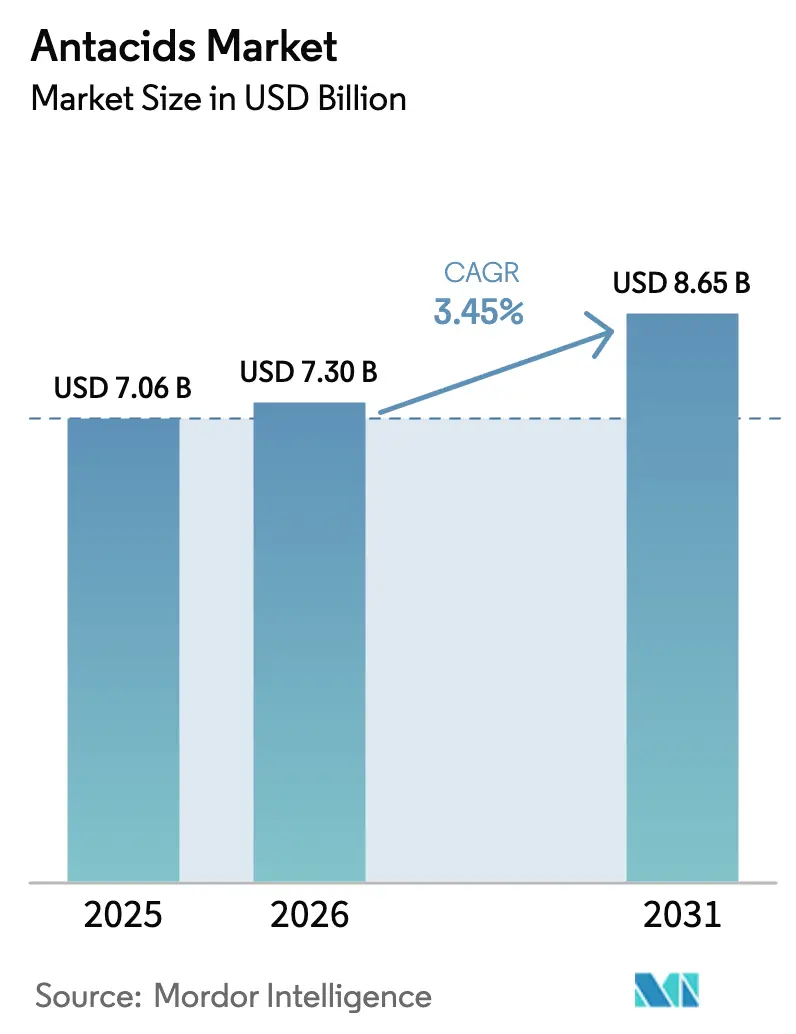

Die Antazida-Marktgröße wird voraussichtlich von 7,06 Milliarden USD im Jahr 2025 und 7,30 Milliarden USD im Jahr 2026 auf 8,65 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 3,45 % verzeichnen.

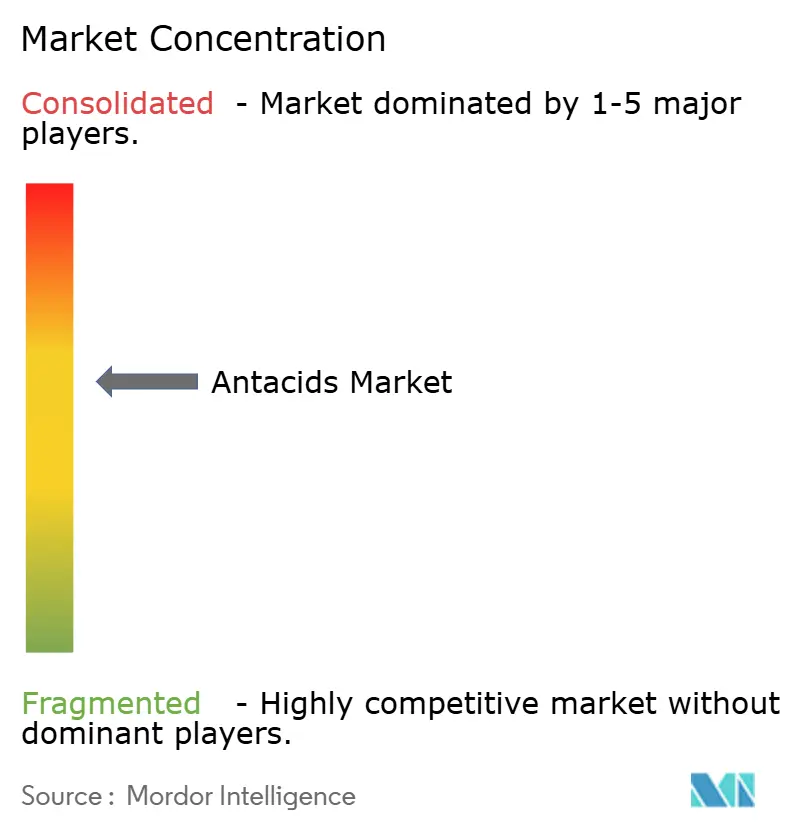

Die Zahlen unterstreichen eine Kategorie, die durch Formulierungsverbesserungen statt durch steigende Volumina wächst, wobei die zugrunde liegende Antazida-Marktgröße angesichts verschreibungspflichtiger Alternativen widerstandsfähig bleibt. Die konstante Nachfrage wird durch alternde Bevölkerungen, einen wachsenden E-Commerce-Zugang und die rasche Verbreitung alginat-basierter Produkte gestützt, die einen medikamentenfreien mechanischen Refluxschutz versprechen. Einzelhandelsapotheken generieren nach wie vor den größten Teil der Stückverkäufe, doch Amazon Pharmacy und andere digitale Verkaufsplattformen verschieben die Verbrauchererwartungen hin zu automatischer Nachbestellung und Lieferung am selben Tag, was die etablierten Anbieter dazu veranlasst, ihre Lieferketten zu überarbeiten. Innovationen bei Inhaltsstoffen begünstigen Clean-Label-Ersatzstoffe für Calciumcarbonat, während Gummibärchen- und Weichgelkapseln ein bisher rein funktionales Mittel in ein Lifestyle-Produkt verwandeln. Die Wettbewerbsintensität ist moderat, da die fünf größten Unternehmen etwa die Hälfte des Antazida-Marktes kontrollieren und damit Raum für regionsspezifische Spezialisten und Online-Herausforderer lassen, die preissensible Nischen bedienen.

Wichtigste Erkenntnisse des Berichts

- Nach Wirkstoff hielt Calciumcarbonat im Jahr 2025 einen Antazida-Marktanteil von 35,53 %, während Alginate mit einer CAGR von 8,85 % bis 2031 die am schnellsten wachsende Klasse darstellen.

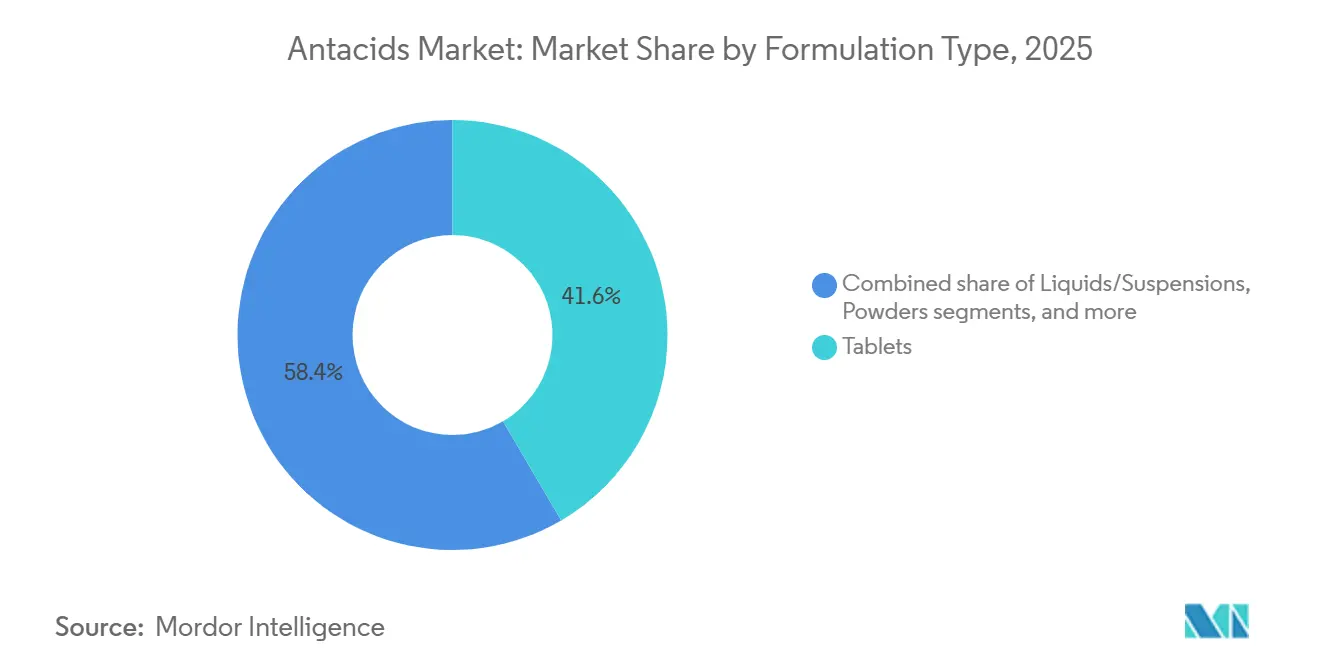

- Nach Formulierung führten Tabletten im Jahr 2025 mit einem Umsatzanteil von 41,56 %, während Gummibärchen und kaubare Weichgelkapseln bis 2031 mit einer CAGR von 9,25 % zulegen.

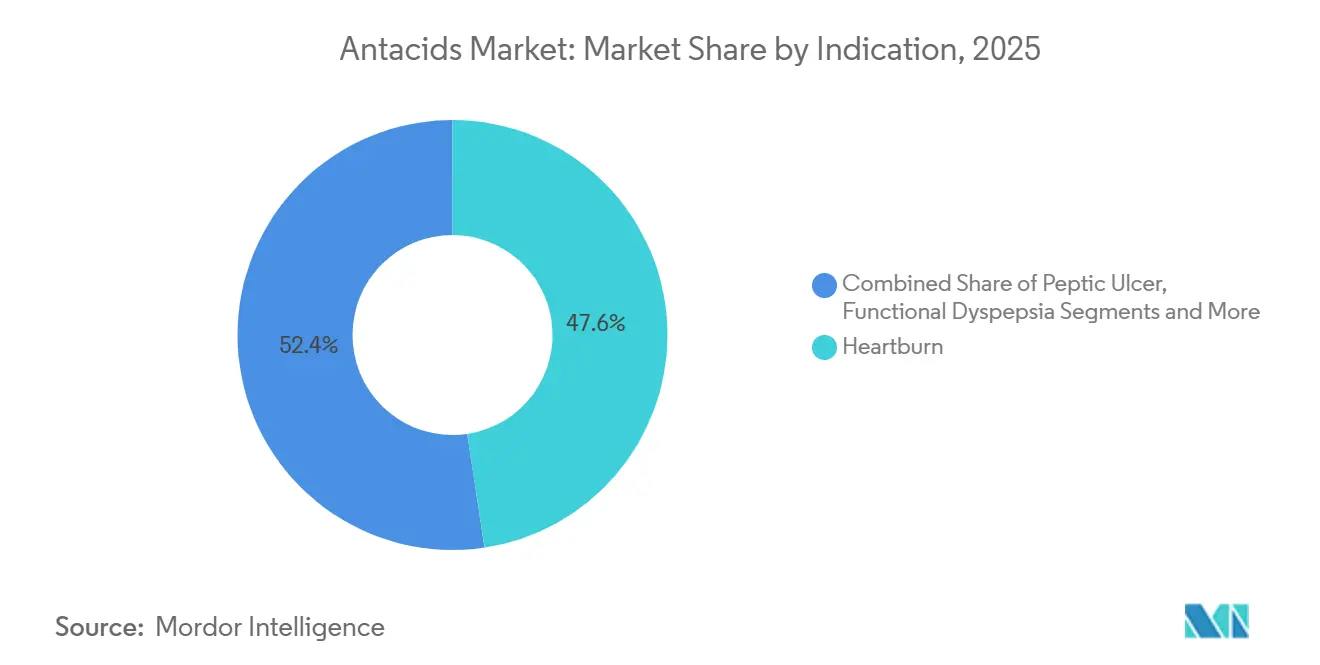

- Nach Indikation hielt Sodbrennen im Jahr 2025 einen Volumenanteil von 47,63 %; funktionelle Dyspepsie expandiert am schnellsten mit einer CAGR von 9,27 %.

- Nach Vertriebskanal entfielen im Jahr 2025 53,63 % der Verkäufe auf Einzelhandelsapotheken, während der E-Commerce mit einer CAGR von 12,11 % wächst.

- Nach Geografie entfielen im Jahr 2025 39,53 % des Umsatzes auf Nordamerika, doch der asiatisch-pazifische Raum ist mit einer CAGR von 9,51 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Antazida-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Alternde Bevölkerung und zunehmende Inzidenz von Magen-Darm-Erkrankungen | +0.8% | Weltweit, insbesondere Japan, Westeuropa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Ungesunde Ernährungsgewohnheiten und sitzende Lebensweise | +0.7% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zugänglichkeit von rezeptfreien Mitteln und Selbstmedikationskultur | +0.6% | Nordamerika, Westeuropa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Einzelhandelsapotheken und E-Commerce-Kanälen | +0.9% | Weltweit, Vorreiter in den Vereinigten Staaten, dem Vereinigten Königreich und Australien | Mittelfristig (2–4 Jahre) |

| Mikrobiom-fokussierte Kombinationsforschung und -entwicklung | +0.3% | Nordamerika, Europäische Union | Langfristig (≥ 4 Jahre) |

| Partnerschaften zur digitalen Verfolgung von Darmsymptomen | +0.2% | Nordamerika, ausgewählte Metropolen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und zunehmende Inzidenz von Magen-Darm-Erkrankungen

Erwachsene ab 65 Jahren werden bis 2030 16 % der Weltbevölkerung ausmachen, und diese Bevölkerungsgruppe erkrankt an gastroösophagealer Refluxkrankheit mit nahezu doppelt so hoher Rate wie jüngere Kohorten, was sie zu regelmäßigen Käufern im Antazida-Markt macht. Japan verzeichnet bereits mehr als 29 % seiner Bevölkerung in der Seniorengruppe, und der Pro-Kopf-Antazidaverbrauch übertrifft dort alle anderen Länder. Europäische Volkswirtschaften wie Italien und Deutschland werden bis 2031 Seniorenquoten von rund 28 % erreichen, was die Grundnachfrage auch dann aufrechterhält, wenn verschreibungspflichtige Protonenpumpenhemmer (PPI) chronischen Reflux behandeln. Die Hersteller reagieren mit natriumarmen Flüssigkeiten, die das Bluthochdruckmanagement unterstützen, sowie mit Bündelpaketen, die Antazida mit Knochenstärkungs-Nährstoffen kombinieren. Insgesamt sichern demografische Rückenwinde einen verlässlichen Anteil am Antazida-Markt auf lange Sicht.

Ungesunde Ernährungsgewohnheiten und sitzende Lebensweise

Die Urbanisierung im asiatisch-pazifischen Raum verstärkt den Konsum von fettreichen Fertiggerichten, treibt die Sodbrennen-Inzidenz in die Höhe und erzeugt neue Nachfrage im Antazida-Markt. Die Adipositasraten in China werden bis 2025 voraussichtlich 14 % überschreiten, während in den größten Städten Indiens eine Prävalenz funktioneller Dyspepsie von nahezu 20 % verzeichnet wird. Die Hersteller haben eine ungenutzte Möglichkeit, Formulierungen zu lokalisieren – etwa durch die Zugabe pflanzlicher Schleimmittel, die bei scharfen Küchen hilfreich sind –, doch die meisten Marken exportieren weiterhin globale Lagerhaltungseinheiten ohne regionale Anpassungen, was Raum für inländische Herausforderer lässt.

Zugänglichkeit von rezeptfreien Mitteln und Selbstmedikationskultur

Die Liberalisierung an der Apothekentheke ermöglicht es Verbrauchern, episodisches Sodbrennen ohne Arztbesuch selbst zu behandeln, was den schnellen Absatz im Antazida-Markt in Nordamerika und weiten Teilen Westeuropas unterstützt. China vereinfachte 2024 die Zulassung rezeptfreier Mittel und beschleunigte damit die Markteinführungen multinationaler Unternehmen, während Indien für einige Formulierungen eine obligatorische Apothekerberatung beibehält, was das Wachstum dämpft, aber die Einführung von Premium-Lagerhaltungseinheiten fördert.[1]Nationale Medizinprodukteverwaltung, "Bekanntmachung zur Reform der OTC-Zulassung," nmpa.gov.cn.

Mikrobiom-fokussierte Kombinationsforschung und -entwicklung

Neue Forschungsergebnisse, die eine langfristige Säureunterdrückung mit Dysbiose in Verbindung bringen, haben Patentanmeldungen beschleunigt, die Alginate mit Probiotika kombinieren. Obwohl die Belege noch in einem frühen Stadium sind, betrachten führende Anbieter Mikrobiom-Aussagen als Hebel zur Premiumisierung im Antazida-Markt.

Analyse der Hemmnisswirkung*

| Hemmnis | Prozentualer Einfluss (~) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wechsel zu Protonenpumpenhemmern und H2-Antagonisten | -0.9% | Weltweit, am stärksten ausgeprägt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken bei chronischer Antazida-Anwendung | -0.4% | Nordamerika, Europäische Union | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit mineralischen Rohstoffen | -0.3% | Weltweit, Versorgung konzentriert in China | Mittelfristig (2–4 Jahre) |

| Umwelt-, Sozial- und Governance-Prüfung des Aluminium-Fußabdrucks | -0.2% | Europäische Union, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel zu Protonenpumpenhemmern und H2-Antagonisten

Protonenpumpenhemmer in den Vereinigten Staaten überschreiten 4 Milliarden USD im jährlichen Einzelhandelsumsatz, was die ärztliche Präferenz für eine einmal tägliche Säureunterdrückung widerspiegelt und eine Obergrenze für potenzielle Volumenzuwächse im Antazida-Markt setzt. Doch aufkommende Sicherheitsbedenken hinsichtlich der chronischen Anwendung von Protonenpumpenhemmern veranlassen bestimmte Patienten, wieder zu intermittierenden Antazida zu wechseln, was einen teilweisen Ausgleich schafft.

Sicherheitsbedenken bei chronischer Antazida-Anwendung

Magnesiumbasierte Produkte bergen das Risiko einer Hypermagnesiämie bei Patienten mit eingeschränkter Nierenfunktion, und hochdosiertes Calciumcarbonat kann das Milch-Alkali-Syndrom verursachen, was etikettenbewusste Verbraucher dazu veranlasst, niedrig dosierte oder nicht-systemische Alternativen zu suchen, und das Wachstum im Antazida-Markt dämpft[2]US-amerikanische Arzneimittelbehörde, "Arzneimittelsicherheitsmitteilungen für Antazida," fda.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formulierungstyp: Gummibärchen verändern Dosierungspräferenzen

Die Antazida-Marktgröße für Tabletten erreichte im Jahr 2025 einen Umsatzanteil von 41,56 %, während Gummibärchen und kaubare Weichgelkapseln mit einer CAGR von 9,25 % das schnellste Wachstum innerhalb dieser Segmentierung verzeichnen. Gummibärchen profitieren von süßwarenartigen Texturen und der Möglichkeit, schlafförderndes Melatonin beizumischen, wodurch die Antazida-Einnahme als Teil einer umfassenderen Abendroutine neu positioniert wird. Flüssigkeiten wachsen derweil mit 7,7 %, da pädiatrische und geriatrische Kohorten zunehmen. Pulver und Brausepräparate bleiben klein, aber stabil und werden von Reisenden und Sportbegeisterten wegen ihrer schnellen Wirkung geschätzt.

Flüssigkeiten stehen unter logistischem Kostendruck, da die Verpackung schwerer und zerbrechlicher ist, doch ihre Akzeptanz steigt, wenn Hersteller Geschmaskierungstechnologie einsetzen. Herkömmliche Tabletten werden voraussichtlich den größten Anteil am Antazida-Markt behalten, doch ihre Dominanz schwindet, da Millennials und die Generation Z in ein höheres Magenbeschwerdenprävalenzalter eintreten und Gummibärchen-Präferenzen aus benachbarten Nahrungsergänzungsmittelkategorien übernehmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Wirkstofftyp: Alginate gewinnen klinische Glaubwürdigkeit

Calciumcarbonat erzielte im Jahr 2025 dank seines doppelten Nutzens – Säureneutralisation und Calciumzufuhr – einen Umsatzanteil von 35,53 %, doch Alginate sind mit einer CAGR von 8,85 % der herausragende Wachstumsmotor. Der Raft-Bildungsmechanismus spricht Verbraucher an, die medikamentenfreie Lösungen suchen, und differenziert Marken wie Gaviscon. Magnesium- und Aluminiumverbindungen behalten einen mittleren Status, sehen sich jedoch Sicherheitswahrnehmungen gegenüber, die eine intensive Wiederholungsanwendung einschränken. Natriumbicarbonat bleibt eine budgetfreundliche Wahl, nützlich für schnelle, episodische Linderung, jedoch durch den hohen Natriumgehalt eingeschränkt.

Kombinationsprodukte mischen Calcium mit Magnesiumhydroxid oder fügen Simethicon zur Bekämpfung von Blähungen hinzu, was Patienten mit funktioneller Dyspepsie anspricht. Die Rohstoffkosten sind die primäre Bremse für die Einführung von Alginaten, da pharmazeutisches Natriumalginat mit einem Aufschlag von 50 % gegenüber Carbonatsalzen gehandelt wird, doch Aufklärungskampagnen und wachsende klinische Unterstützung beginnen, das Preisdifferenzial im Antazida-Markt zu rechtfertigen.

Nach Indikation: Funktionelle Dyspepsie tritt aus dem Schatten der GERD

Sodbrennen dominierte im Jahr 2025 mit 47,63 % der Käufe, doch funktionelle Dyspepsie gewinnt mit einer CAGR von 9,27 % Marktanteile, da die Rom-IV-Leitlinien eine symptomspezifische Therapie fördern. Patienten, die über frühzeitiges Sättigungsgefühl und Blähungen berichten, sprechen besser auf Formulierungen an, die Antazida mit Simethicon oder pflanzlichen Karminativa kombinieren – ein Bereich, der von Mainstream-Marken weitgehend ignoriert wird.

GERD-Patienten eskalieren häufig zu verschreibungspflichtigen Protonenpumpenhemmern, was die Antazida-Marktchance bei chronischen Fällen begrenzt, während peptische Ulkuskrankheit aufgrund von Helicobacter-pylori-Eradikationsprogrammen nun eine kleine Nische einnimmt. Das Wachstumspotenzial hängt davon ab, ob Vermarkter Antazida als erste Antwort auf komplexe Oberbauchbeschwerden neu positionieren können, anstatt sie auf ein enges Sodbrennen-Mittel zu reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: E-Commerce stört die Dominanz der Einzelhandelsapotheken

Einzelhandelsapotheken erzielten im Jahr 2025 53,63 % der Verkäufe, doch Online-Verkaufsplattformen expandieren mit einer CAGR von 12,11 % dank nahtloser Nachbestellung und verbesserter Lieferung auf der letzten Meile. Abonnementkunden weisen einen um 25 % höheren Jahresumsatz auf als Einmalkäufer – eine Kennzahl, die die Markenbewertungen für Direktvertriebsanbieter antreibt.

Krankenhausapotheken bleiben eine Nische und decken stationäre Übergänge von intravenösen Protonenpumpenhemmern ab. Convenience-Stores, Supermärkte und Reisezentren machen den Rest aus und bieten Impulskaufumgebungen, die digitale Kanäle nicht replizieren können. Etablierte Anbieter reagieren mit Omnichannel-Programmen, die Treuepunkte und Abholung am Straßenrand integrieren, doch die Margen schrumpfen, da sich die Erfüllungskosten summieren.

Geografische Analyse

Nordamerika mit 39,53 % des Umsatzes im Jahr 2025 bleibt das größte Territorium im Antazida-Markt aufgrund hoher Selbstmedikationsraten und schnellem Produktwechsel bei Symptombeginn. Die Stückvolumina stagnieren, da starke Protonenpumpenhemmer-Nutzer zunehmen, doch Gummibärchen- und Clean-Label-Einführungen gleichen den Rückgang aus. Kanada und Mexiko expandieren mit mittleren einstelligen Raten, da grenzüberschreitender E-Commerce Lagerhaltungseinheiten aus den Vereinigten Staaten in zuvor abgeschottete Einzelhandelsumgebungen bringt.

Der asiatisch-pazifische Raum ist der herausragende Wachstumsmotor und soll bis 2031 mit einer CAGR von 9,51 % fast 1 Milliarde USD an zusätzlichen Umsätzen hinzufügen. Japans beispielloses Alterungsprofil treibt Flüssigkeiten und natriumarme Varianten an, während Chinas vereinfachte Regeln für rezeptfreie Mittel die Markteinführungszyklen für ausländische und inländische Akteure gleichermaßen verkürzen. Indien veranschaulicht die städtisch-ländliche Divergenz: Die Prävalenz metropolitaner Dyspepsie erreicht 20 %, doch preissensible ländliche Verbraucher tendieren zu generischen Pulvern.

Europa liegt dazwischen, herausgefordert durch strenge Kennzeichnungsvorschriften der Europäischen Arzneimittelagentur und eine weit verbreitete Erstattung von Protonenpumpenhemmern. Das Vereinigte Königreich folgt einem Stufenprotokoll, das mit Lebensstiländerungen und Antazida beginnt und so eine Grundnachfrage sicherstellt. Brexit-bedingte Zollkomplexitäten erhöhen die Importkosten und veranlassen einige Unternehmen, die Produktion zu regionalisieren.

Der Nahe Osten, Afrika und Südamerika tragen zusammen einen bescheidenen, aber wachsenden Anteil bei. Die Länder des Golfkooperationsrats weisen Adipositasraten von über 30 % auf, was Sodbrennen-Beschwerden stimuliert, doch die E-Commerce-Infrastruktur befindet sich noch im Aufbau. Brasilien und Argentinien bleiben volatil; Währungsschwankungen drängen Käufer zu Handelsmarken und begünstigen lokale Auftragshersteller.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Antazida im Rahmen des FDA-OTC-Monografiesystems reguliert, konkret unter der OTC-Monografie M001 für Antazidaprodukte. Die Monografie legt standardisierte Anforderungen an zugelassene Wirkstoffe, Indikationen (wie Sodbrennen und saures Aufstoßen) sowie verpflichtende Warnhinweise und Formulierungen zu Wechselwirkungen fest. Herstellung und Verpackung unterliegen den aktuellen Good-Manufacturing-Practice-Vorschriften (CGMP) der FDA, sodass die Reife des Qualitätssystems und konforme Kennzeichnung häufig als zentrale Markteinführungshürden fungieren und portfolioweite Reformulierungen oder Änderungen der Verpackungsgestaltung auslösen können.

In Europa und im Vereinigten Königreich durchlaufen viele etablierte Antazida-Kombinationen (darunter Natriumalginat, Natriumbicarbonat und Calciumcarbonat) Zulassungswege, die auf gut belegten Dossiers zur langjährigen Anwendung beruhen, einschließlich bibliografischer Anträge nach Artikel 10a der Richtlinie 2001/83/EG. Eine zentrale Voraussetzung ist eine mindestens 10-jährige anerkannte medizinische Anwendung in der EU. Die EMA führt außerdem wissenschaftliche Leitlinien zur Entwicklung von Arzneimitteln gegen gastroösophageale Refluxkrankheit (GERD) und unterscheidet dabei zwischen den Entwicklungsanforderungen für verschreibungspflichtige GERD-Präparate und OTC-Produkten zur symptomatischen Linderung, wodurch die Anforderungen an neue OTC-Aussagen an geeignete Nachweise und konforme Produktinformationen gebunden bleiben, anstatt vollständige verschreibungspflichtige klinische Programme zu erfordern.

Wettbewerbslandschaft

Der Antazida-Markt weist eine moderate Konsolidierung auf: Haleon, Bayer, Sanofi und andere erzielen im Jahr 2025 einen erheblichen Umsatzanteil und lassen ausreichend Spielraum für regionale und digitale Herausforderer. Haleon führt durch Mehrformat-Franchises wie TUMS, Rolaids und ENO und hob in seinem Investorengespräch für das dritte Quartal 2024 ein Wachstum im Bereich Verdauungsgesundheit von 3,8 % hervor[3]Haleon, "Transkript des Investorengesprächs für das dritte Quartal 2024," haleon.com. Reckitts alginat-getriebenes Gaviscon hält Preisaufschläge im Vereinigten Königreich und Australien aufrecht, liegt aber in Nordamerika zurück.

Handelsmarken von Perrigo und Akums besitzen nahezu ein Viertel der Stückverkäufe und haben besonders starken Einfluss in preissensiblen Märkten. Digital-first-Anbieter wie Wonderbelly sprechen Millennials mit Clean-Label-Narrativen und Social-Commerce-Vertrieb an, obwohl der kombinierte Umsatz unter 50 Millionen USD bleibt. Technologiepartnerschaften befinden sich in einem frühen Stadium; kein Hersteller hält eine Exklusivvereinbarung mit Telemedizin-Plattformen, doch Pilotprojekte deuten darauf hin, dass algorithmische Empfehlungen zu einem einflussreichen Nachfragehebel werden könnten.

Innovationslücken bestehen bei funktionellen Dyspepsie-spezifischen Mischungen und validierten mikrobiomfreundlichen Kombinationen. Beide Bereiche warten auf eine robuste klinische Unterstützung und bieten etablierten Anbietern einen Weg zur Differenzierung, wenn sie Belege von der Pilotphase zur Veröffentlichung führen können.

Marktführer im Antazida-Bereich

Sanofi S.A

Bayer AG

Haleon Plc

Sun Pharmaceutical Industries Ltd.

Johnson & Johnson (Kenvue)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Produktdifferenzierung entwickelt sich über die einfache Neutralisation hinaus hin zu Kombinations- und formatgetriebenen Angeboten, die Premiumpreise und stärkere Sichtbarkeit im Einzelhandel unterstützen. Bayer India führte im Juni 2026 Alka-Seltzer als brausendes Antazidum mit Lactobacillus-Probiotika ein und positionierte die Antazida-Anwendung damit im Kontext breiterer Verhaltensweisen zur Verdauungsgesundheit in der Selbstfürsorge. Quest Products brachte im Mai 2026 zudem OraHealth Antacid Melts auf den Markt, die eine Klebetechnologie nutzen, die im Mund haftet und Calciumcarbonat über Zeit freisetzt, wodurch neue Anwendungsfälle für nächtliche und komfortorientierte Nutzung entstehen.

Die Lokalisierung der Lieferkette und die Modernisierung der Fertigung verbessern die Wettbewerbsposition in wachstumsstarken und importabhängigen Regionen, mit direkten Auswirkungen auf Lieferzeiten, Bediensationskosten und Kanal-Füllraten. STADA unterzeichnete im Februar 2026 eine Vereinbarung zur Errichtung eines Fertigungsstandorts in Riad mit einer jährlichen Kapazität von über 300 Millionen Einheiten über Produkte hinweg, darunter Antazida, während Bayer im April 2025 eine Erweiterung im Wert von 44 Millionen USD an seinem Standort für Konsumgesundheit in Myerstown, Pennsylvania, abschloss und dabei Verpackungslinien und automatisierte Logistik hinzufügte, die die Reaktionsfähigkeit für schnelldrehende OTC-Kategorien verbessern können. Auf der Nachfrageseite unterstützen indienfokussierte klinische und praxisnahe Erkenntnisse zu Natriumalginat-basierten „Raft-forming“-Antazida, einschließlich einer im März 2026 veröffentlichten multizentrischen Post-Marketing-Überwachungsstudie mit hohen Linderungsraten, eine offensivere Aufklärungsarbeit alginatgeführter Marken und können Linienerweiterungen bei alginatbasierten und kombinierten Präparaten begünstigen.

Aktuelle Branchenentwicklungen

- Juni 2026: Bayer India brachte Alka-Seltzer in Indien als brausendes Antazidum in Einwegsachets mit Lactobacillus-Probiotika auf den Markt. Die neue Positionierung erweitert die Antazida-Anwendung von episodischer Symptomlinderung zu einem an die Darmgesundheit angrenzenden Selbstfürsorgeangebot und erhöht den Wettbewerbsdruck auf lokale und multinationale OTC-Portfolios, differenzierte Aussagen und Formate hinzuzufügen.

- April 2025: Sanofi schloss den Verkauf einer 50,0%igen kontrollierenden Beteiligung an seinem Konsumgesundheitsgeschäft Opella an Clayton, Dubilier & Rice (CD&R) ab. Die Transaktion erhöht die Wahrscheinlichkeit einer schärferen Kapitalallokation und stärkeren Portfoliofokussierung innerhalb großer OTC-Verdauungsgesundheitslinien, da Opella nun mit einer unabhängigeren Eigentümerstruktur operiert.

- Juni 2024: Sun Pharmaceutical Industries unterzeichnete eine nicht-exklusive Patentlizenzvereinbarung mit Takeda zur Vermarktung von Vonoprazan-Tabletten (Voltapraz) in Indien für säurebedingte peptische Erkrankungen. Erweiterter Zugang zu fortschrittlichen Säuresuppressionstherapien kann die OTC-Antazida-Kategorie beeinflussen, indem einige chronisch Betroffene zu verschreibungspflichtigen Optionen wechseln, während Antazida für gelegentliche Linderung und Stufentherapien relevant bleiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Antazidaprodukte, die Magensäure neutralisieren und zur schnellen Linderung von Sodbrennen, Verdauungsstörungen und verwandten säurebedingten Beschwerden erworben werden. Umsätze werden aus Verkäufen über Einzelhandels- und krankenhausverbundene Kanäle erfasst und über wichtige geografische Regionen hinweg verfolgt.

Ausschlüsse des Anwendungsbereichs: Wir schließen verschreibungspflichtige Säuresuppressiva (wie PPIs und H2-Blocker), Nicht-Antazida-Verdauungshilfen, pflanzliche Heilmittel, Rezepturmischungen und intravenöse Präparate aus.

Übersicht der Segmentierung

- Nach Formulierungstyp

- Tabletten

- Flüssigkeiten / Suspensionen

- Pulver

- Gummibärchen / Kaubare Weichgelkapseln

- Brausegranulate

- Sonstige Formulierungen

- Nach Wirkstofftyp

- Calciumcarbonat

- Magnesiumverbindungen

- Aluminiumverbindungen

- Natriumbicarbonat

- Alginat-basiert

- Kombinationspräparate

- Nach Indikation

- Sodbrennen

- Gastroösophageale Refluxkrankheit (GERD)

- Peptisches Ulkus

- Funktionelle Dyspepsie

- Sonstige säurebedingte Erkrankungen

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken und Drogerien

- E-Commerce

- Sonstige Kanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung der Nachfragebedingungen für Reflux- und Dyspepsie-Symptome anhand öffentlicher Gesundheits- und demografischer Indikatoren, die dann mit typischen Kauf- und Nutzungsmustern von Antazida abgeglichen werden. Als Kontext nutzen wir Quellen wie die US CDC, die NIH mit ihrer in PubMed indexierten klinischen Literatur, die Weltgesundheitsorganisation und die Weltbank für Bevölkerungs- und Makroindikatoren.

Um das Marktmodell fundiert zu halten, prüfen wir zudem Produkt- und Wirkstoffkontexte anhand öffentlicher Referenzen wie den FDA-OTC-Monografien und Sicherheitsmitteilungen. Sofern verfügbar, nutzen wir Handels- und Versandrichtungen anhand von Zoll- und Zolltarifstatistiken, um Beschaffungs- und Flussmuster zu bestätigen. Auf der Angebotsseite verwenden wir Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichterstattung, um Portfolioexposition, geografischen Mix und Kanalgewichtung zu validieren. In einigen Fällen werden kostenpflichtige Abonnements nur für Unternehmensfinanzdaten und -informationen sowie für Patentrecherchen zur Klärung von Formulierungsaktivitäten genutzt. Diese Sekundärquellen sind beispielhaft, und weitere öffentliche Referenzen wurden zur Erhebung, Überprüfung und Klärung von Datenpunkten herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um Annahmen aus der Sekundärforschung zu testen, etwa was als Antazida-Verkauf gezählt wird, wie Kombinationsprodukte behandelt werden und wie sich Preisänderungen je Kanal zeigen. Wir sprechen mit einer ausgewogenen Mischung aus Herstellern, Distributoren, Apothekern und im Gesundheitswesen tätigen Befragten in APAC, EMEA und Amerika, sodass Lücken in öffentlichen Daten in Verkaufsmuster übersetzt werden können, die im Modell verwendet werden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 13% | APAC: 46% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 29% | EMEA: 31% |

| Kleinere Akteure: 18% | Manager: 58% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand einer Top-down-Struktur, bei der die behandelte und selbstversorgte Nachfrage aus der Bevölkerung nach Altersgruppe, der Symptomprävalenz für Sodbrennen und verwandte Erkrankungen sowie dem Anteil der Verbraucher, die Antazida-Therapie zur schnellen Linderung nutzen, rekonstruiert wird. Diese Nachfragepools werden dann anhand beobachteter Packungsgrößen-Normen, Kanalmix und typischer Preisbänder in Werte übersetzt, und die Summen werden gegen selektive Bottom-up-Näherungen wie stichprobenartige Marken- und Handelsmarkenpreisgestaltung, einen leichten Volumenabgleich aus einzelhandelsnahen Interviews und Plausibilitätsprüfungen bei Lieferanten und Distributoren überprüft.

Das Modell konzentriert sich auf wiederholbare Faktoren, die den Markt jährlich bewegen, darunter OTC-Switch-Verhalten, saisonale und ernährungsbedingte Symptomspitzen, Veränderungen im Apotheken- und E-Commerce-Anteil sowie Inflation bei Wirkstoffen und Verpackungen, die den durchschnittlichen Verkaufspreis verschieben kann. Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch eine einfache multivariate Regression auf Makroindikatoren und Gesundheitsbewusstseins-Proxys, und wird anschließend anhand der Erwartungen der Primärbefragten zu Kanalwachstum und Preismaßnahmen angepasst. Wo belastbare Volumendaten dünn sind, verwenden wir zunächst konservative Spannen und verengen diese, nachdem mindestens zwei unabhängige Abgleiche übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, wobei Modellergebnisse mit unabhängigen Signalen wie Kommentaren zum OTC-Kategoriewachstum, kanalbezogener Preisrichtung und öffentlichen Gesundheitstrendlinien für refluxbedingte Symptome verglichen werden. Wenn Ausreißer auftauchen, überprüfen wir die zugrunde liegenden Eingaben erneut und lösen Folgegespräche aus, falls die Abweichung nicht durch Wechselkurstiming, Kanalverschiebung oder Änderungen im Produktmix erklärt werden kann.

Vor der endgültigen Freigabe wird die Arbeit in mehreren Schritten überprüft, damit Annahmen, Formeln und Jahr-zu-Jahr-Bewegungen konsistent und nachvollziehbar bleiben. Der Bericht wird jährlich aktualisiert, und wir überprüfen zentrale Annahmen auch dann erneut, wenn ein wesentliches Ereignis eintritt, etwa eine regulatorische Änderung bei der OTC-Kennzeichnung oder eine spürbare Verschiebung der Einzelhandelspreise. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Darstellung die aktuellsten verfügbaren Informationen widerspiegelt.

Marktgröße für Antazida von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Antazida unterscheiden sich häufig, da Unternehmen nicht dieselben Produkte, Jahre oder Vertriebskanäle zählen, und diese Entscheidungen können die Zahl bereits vor Beginn der Prognose verändern. Unterschiede ergeben sich zudem daraus, wie Preise über Packungsgrößen hinweg gemittelt werden, wie Währungen umgerechnet werden und wie oft das Modell aktualisiert wird.

Der Hauptunterschied ergibt sich daraus, ob angrenzende säurebezogene Therapien in die Gesamtsumme einbezogen werden. In der Betrachtung von Mordor Intelligence werden nur chemisch neutralisierende Antazida und alginatbasierte Mischungen, die über Einzelhandels- und krankenhausverbundene Kanäle verkauft werden, gezählt, während verschreibungspflichtige PPIs oder H2-Blocker ausgeschlossen bleiben, auch wenn sie ähnliche Symptome behandeln. Ein weiterer Faktor ist das Startjahr, wobei einige Quellen sich an 2024 oder 2025 orientieren und dann schnellere Wachstumsannahmen anwenden, während andere ein ruhigeres Basisszenario verwenden, das an Symptomprävalenz und Kanalmix gebunden ist. Schließlich kann die Entwicklung des durchschnittlichen Verkaufspreises unterschiedlich behandelt werden, da einige Schätzungen einen einheitlichen Inflationsaufschlag anwenden, während unser Modell die Preisgestaltung je Kanal variiert und mit Angaben von Apothekern und Distributoren abgleicht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,30 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 7,73 Mrd. USD (2024) | Verwendet 2024 als Ankerjahr und einen Prognosezeitraum von 2025 bis 2030, was Wachstumserwartungen und Preiseffekte im Vergleich zu einem Schätzjahr 2026 vorziehen kann. Der Umfang hinsichtlich des Ausschlusses verschreibungspflichtiger Säuresuppressiva wird nicht immer explizit gemacht, was die Gesamtsumme vergrößern kann, falls angrenzende Therapien implizit eingeschlossen sind. |

| Branchenverlag B | 7,67 Mrd. USD (2025) | Startet mit einer Schätzung für 2025 und erweitert die Prognose bis 2035, was häufig auf länger angelegten Wachstumsannahmen beruht, die möglicherweise nicht vollständig an kurzfristiges Kanalmix- und Packungspreisverhalten gebunden sind. Begrenzte Offenlegung darüber, wie Kombinationsprodukte und kanalbezogene Preisänderungen normalisiert werden, kann ebenfalls den Gesamtwert verschieben. |

Der Vergleich zeigt, dass der Großteil der Abweichung durch die Jahresauswahl, die Regeln zur Produktinklusion bei säurebezogenen Therapien und die Art der Preisfortschreibung über Kanäle hinweg erklärt wird. Wenn der Umfang eng auf neutralisierende Antazida beschränkt bleibt und die Eingaben gegen Symptomnachfragesignale und reale Kanalpreisgestaltung geprüft werden, wird die Marktgröße von einer Aktualisierung zur nächsten leichter nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Antazida-Markt im Jahr 2031 erreichen?

Der Antazida-Markt wird voraussichtlich bis 2031 einen Wert von 8,65 Milliarden USD erreichen, was einer CAGR von 3,45 % im Zeitraum 2026–2031 entspricht.

Welcher Formulierungstyp wächst am schnellsten?

Gummibärchen und kaubare Weichgelkapseln führen das Wachstum mit einer CAGR von 9,25 % an, da Verbraucher geschmackvolle und leicht einzunehmende Optionen bevorzugen.

Warum gewinnen alginat-basierte Antazida Marktanteile?

Alginate bilden ein physisches Raft, das Reflux blockiert, bieten medikamentenfreie Linderung und verzeichnen bis 2031 eine CAGR von 8,85 %.

Wie verändert E-Commerce den Antazida-Verkauf?

Online-Kanäle expandieren mit einer CAGR von 12,11 %, angetrieben durch Abonnementmodelle und Lieferung am selben Tag, die Komfort und Kundenbindung verbessern.

Welche Region weist das höchste Wachstumspotenzial auf?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 9,51 % am schnellsten wachsen, angetrieben durch alternde Bevölkerungen und Ernährungsveränderungen, die Verdauungsstörungen begünstigen.

Seite zuletzt aktualisiert am: