Marktgröße und -anteil intravenöser Eisenarzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.59 Milliarden US-Dollar |

| Marktgröße (2031) | 5.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intravenöse Eisenarzneimittel von Mordor Intelligence

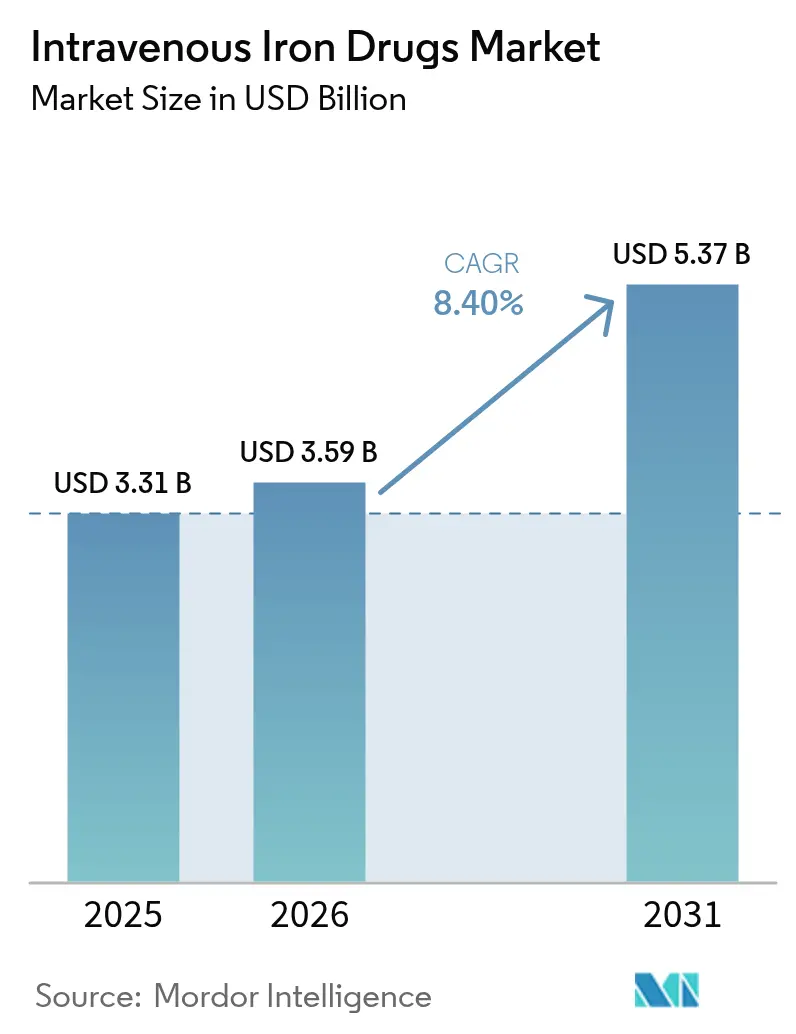

Die Marktgröße für intravenöse Eisenarzneimittel wird voraussichtlich von 3,31 Milliarden USD im Jahr 2025 auf 3,59 Milliarden USD im Jahr 2026 wachsen und bis 2031 eine Prognose von 5,37 Milliarden USD bei einer CAGR von 8,40 % über den Zeitraum 2026–2031 erreichen. Das Wachstum wird hauptsächlich durch robuste klinische Daten vorangetrieben, die parenterale Formulierungen begünstigen. Der Sektor vollzieht einen Übergang von der episodischen Anämiekorrektur hin zur proaktiven Eisenrepletion bei chronischer Nierenerkrankung (CKD), Herzinsuffizienz (HF), entzündlicher Darmerkrankung (IBD) und Onkologie. Ärzte verschreiben zunehmend Hochdosis-Schnellinfusionskomplexe, die die Stuhldauer begrenzen, während häusliche Infusions- und Telemedizinmodelle den Patientenzugang erweitern. Die verstärkte Unterstützung durch Leitlinien, insbesondere von KDIGO und der Herzinsuffizienz-Gesellschaft Amerikas, stärkt den erstlinigen Einsatz von IV-Eisen, und der Ausbau der ambulanten Infrastruktur unterstützt die nachhaltige Nachfrage. Die Wachstumskurve wird durch die Wachsamkeit gegenüber Hypophosphatämie und durch von Kostenträgern vorgeschriebene Step-Edit-Protokolle gedämpft, die günstigere Generika bevorzugen.

Wesentliche Erkenntnisse des Berichts

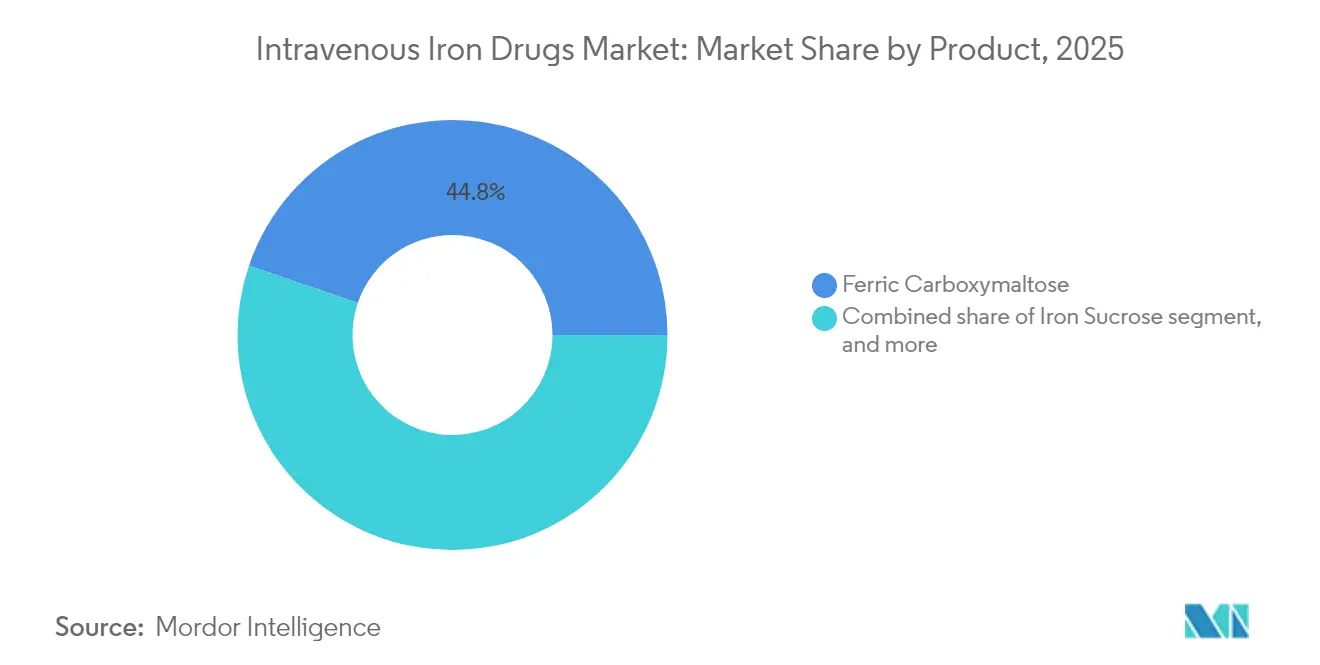

- Nach Produkttyp führte Ferric Carboxymaltose mit einem Umsatzanteil von 44,78 % im Jahr 2025; Eisenisomaltoside wird voraussichtlich bis 2031 mit einer CAGR von 10,14 % wachsen.

- Nach Indikation hielt CKD im Jahr 2025 einen Marktanteil von 51,62 % am Markt für intravenöse Eisenarzneimittel, während HF mit Eisenmangel bis 2031 mit einer CAGR von 10,02 % wachsen soll.

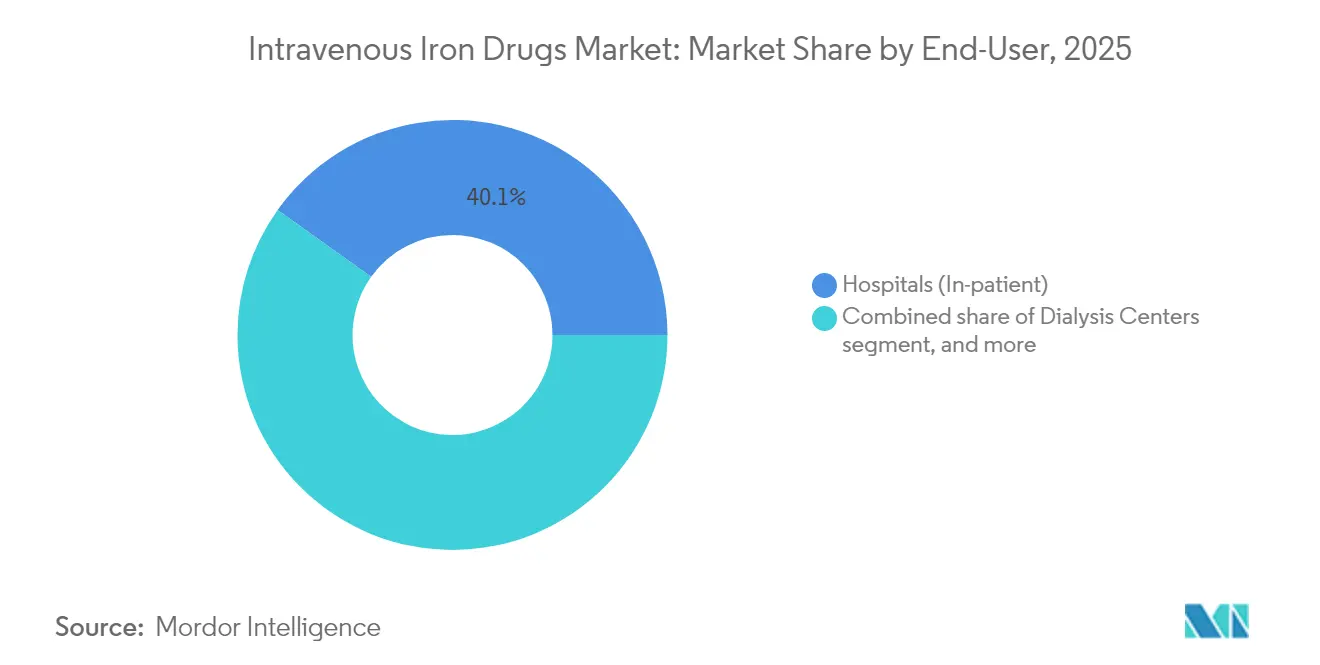

- Nach Endnutzer entfielen 40,12 % der Marktgröße für intravenöse Eisenarzneimittel im Jahr 2025 auf Krankenhäuser, während häusliche Infusions- und Telemedizindienste zwischen 2026 und 2031 mit einer CAGR von 10,96 % wachsen werden.

- Nach Vertriebskanal trugen Krankenhausapotheken im Jahr 2025 einen Anteil von 42,08 % bei; Online- und Spezialapotheken werden im Prognosezeitraum voraussichtlich mit einer CAGR von 11,05 % wachsen.

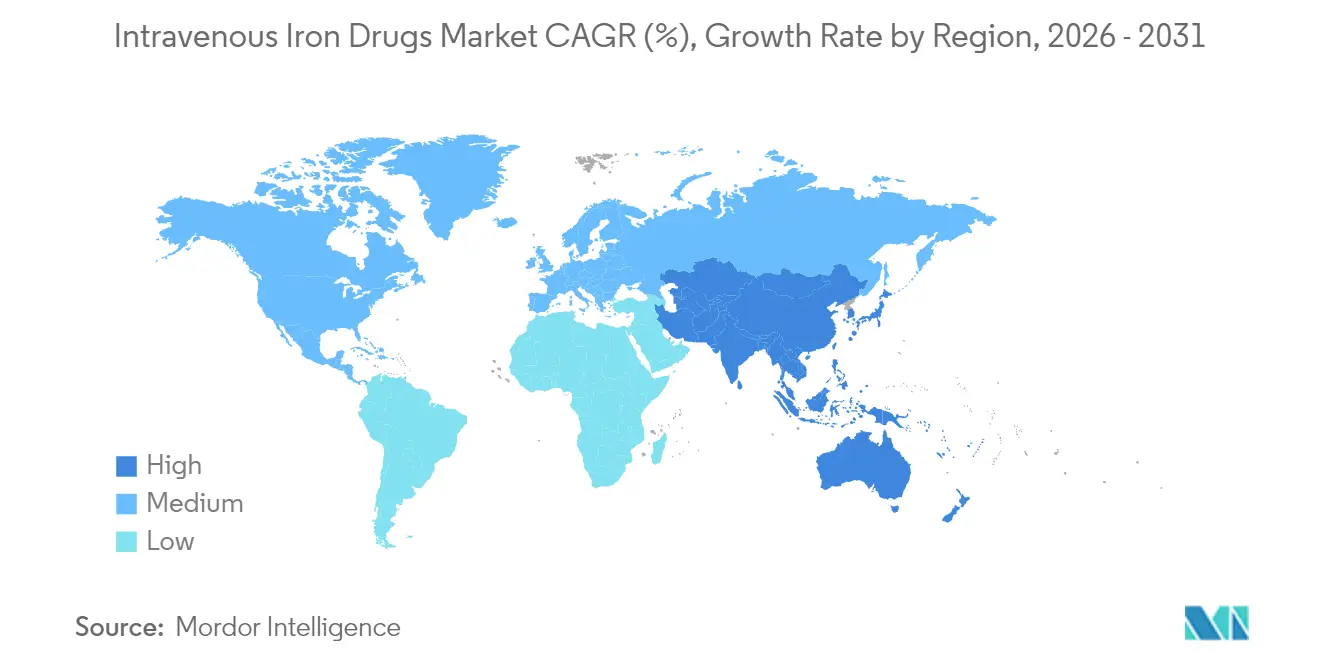

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 42,05 % des Umsatzes; Asien-Pazifik wird bis 2031 voraussichtlich die schnellste CAGR von 9,42 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intravenöse Eisenarzneimittel

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes globales Eisenmangelanämie-Aufkommen in CKD-, IBD-, Onkologie- und HF-Populationen | +2.1% | Global; Nordamerika und Europa als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Wachsende klinische Präferenz für intravenöses Eisen zur Überwindung schlechter oraler Absorption und Adhärenz | +1.8% | Global; entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Rasche Expansion ambulanter Infusionszentren und Dialysenetzwerke weltweit | +1.5% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aktualisierte internationale Leitlinien, die IV-Eisen als Erstlinientherapie bei CKD und Herzinsuffizienz empfehlen | +1.3% | Global; frühe Akzeptanz in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von Hochdosis-Schnellinfusionskomplexen, die Behandlungsbesuche und Kosten reduzieren | +1.0% | Entwickelte Märkte; Ausweitung auf Schwellenländer | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben in Schwellenländern verbessern den Zugang zu parenteralen Therapien | +0.8% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes globales Eisenmangelanämie-Aufkommen in CKD-, IBD-, Onkologie- und HF-Populationen

Klinische Audits zeigen Eisenmangel bei 37–61 % der HF-Patienten, und Metaanalysen bestätigen, dass IV-Eisen die kardiovaskuläre Mortalität im Vergleich zu Placebo um 13 % senkt[1]R. Smith, "Intravenöses Eisen bei Herzinsuffizienz reduziert die Mortalität," Nature Medicine, nature.com. Renale Leitlinien schreiben für 92 % der Dialysepatienten eine regelmäßige Eisensupplementation vor, während das Wachstum der CKD-Prävalenz die Basisnachfrage aufrechterhält. China meldet trotz eines Rückgangs der ernährungsbedingten Mangelraten um 40,86 % seit 1990 noch immer 79,6 Millionen eisenmangelbetroffene Erwachsene. Funktioneller Mangel bei Krebserkrankungen erhöht das inkrementelle Volumen, da Entzündungen die Darmabsorption blockieren. Gemeinsam sichern diese Krankheitspopulationen ein langfristiges Volumenwachstum in der Nephrologie, Kardiologie und Onkologie.

Wachsende klinische Präferenz für intravenöses Eisen zur Überwindung schlechter oraler Absorption und Adhärenz

Im Jahr 2024 veröffentlichte Konsensusaussagen weisen darauf hin, dass orale Eisensalze bei HF mit reduzierter Ejektionsfraktion häufig nicht in der Lage sind, Ferritin zu normalisieren oder die 6-Minuten-Gehstrecke zu verbessern. Die IRONMAN-Studie zeigte den größten Nutzen bei Patienten mit einer Transferrinsättigung unter 20 %. Japanische Realdaten aus 632.200 Fällen berichteten von einem Anstieg des Hämoglobins um 3,20 g/dL mit Ferric Carboxymaltose gegenüber 1,70 g/dL für orales Eisen in Woche 12. Hohe Abbruchraten aufgrund von gastrointestinaler Unverträglichkeit veranlassen Verschreiber zunehmend zur parenteralen Therapie und festigen die Nachfrage bei Kohorten mit chronischen Erkrankungen.

Rasche Expansion ambulanter Infusionszentren und Dialysenetzwerke weltweit

Der Umsatz mit alternativen Infusionsstandorten wird bis 2027 auf 142 Milliarden USD prognostiziert, und 50 % der neuen FDA-Zulassungen erfordern einen injizierbaren Verabreichungsweg. CMS erhöhte die Vergütung für ESRD-Einrichtungen für 2025 um 2,7 % und wies 6,6 Milliarden USD für 7.700 Zentren zu[2]CMS, "ESRD-Prospektives Zahlungssystem – Abschlussregel 2025," cms.gov. Im Rahmen von Pandemie-Anpassungen wurden bei 190 häuslichen Ferric Carboxymaltose-Infusionen keine Nebenwirkungen des Grades ≥3 verzeichnet. Diese Daten bestätigen die Sicherheit der dezentralisierten Verabreichung, verkürzen die Anfahrtswege der Patienten und entlasten die Krankenhauskapazitäten, was eine weitere Verlagerung weg von stationären Stationen begünstigt.

Aktualisierte internationale Leitlinien, die IV-Eisen als Erstlinientherapie bei CKD und Herzinsuffizienz empfehlen

Das Update der Herzinsuffizienz-Gesellschaft Amerikas aus dem Jahr 2024 positioniert IV-Eisen als Standardtherapie bei symptomatischer HF mit Eisenmangel. Asiatische Expertengremien veröffentlichten operative Fahrpläne zur Überwindung von Kosten- und Einrichtungshindernissen. Die KDIGO-Revision von 2025 befürwortet eine proaktive Eisenkorrektur, bevor sich eine Anämie manifestiert, und erweitert damit die Basis der anspruchsberechtigten Patienten. Das regulatorische Interesse ist ebenfalls erkennbar: Die Europäische Kommission prüft weiterhin wettbewerbswidrige Kommunikation im Sektor und unterstützt damit eine breitere Produktauswahl.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken (Überempfindlichkeit, Hypophosphatämie), die die Akzeptanz von Hochdosisformulierungen einschränken | −1.2% | Global; entwickelte Märkte mit fortgeschrittener Pharmakovigilanz | Kurzfristig (≤ 2 Jahre) |

| Verschärfter Generikawettbewerb, der zu Preisverfall bei etablierten Molekülen führt | −0.9% | Nordamerika und Europa; Ausweitung auf Schwellenländer | Mittelfristig (2–4 Jahre) |

| Erstattungsunsicherheiten für Nicht-Dialyse-Indikationen in wichtigen Märkten | −0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lücken in der Kühlketten- und Infusionsinfrastruktur in ressourcenarmen Regionen | −0.6% | Subsahara-Afrika; Teile Asiens und Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken (Überempfindlichkeit, Hypophosphatämie), die die Akzeptanz von Hochdosisformulierungen einschränken

Ferric Carboxymaltose löst bei mehr als 70 % der Empfänger innerhalb von fünf Wochen durch Erhöhung von FGF-23 eine Hypophosphatämie aus, mit dem Risiko von Herzfunktionsstörungen und Knochenbrüchen[3]Onkologische Pflegegesellschaft, "Hypophosphatämie nach Ferric Carboxymaltose," ons.org. Niederländische Kohortendaten aus 2.468 Behandlungsverläufen dokumentierten eine unzureichende Ersatzdosierung und anhaltende Anämie in 65 % der Fälle, was darauf hindeutet, dass Kliniker manchmal unterdosieren, um Nebenwirkungen zu mildern. Die FDA-Leitlinien schreiben für die gesamte Wirkstoffklasse eine 30-minütige Beobachtungszeit nach der Infusion vor, was den klinischen Arbeitsablauf verlangsamt. Insgesamt veranlassen diese Sicherheitshinweise einige Verschreiber, zu Niedrigdosis- oder alternativen Komplexen überzugehen, was die kurzfristige Akzeptanz der stärksten Packungsgrößen begrenzt.

Verschärfter Generikawettbewerb, der zu Preisverfall bei etablierten Molekülen führt

Independence Blue Cross führte im Jahr 2025 eine Richtlinie ein, die den Einsatz von zwei Generika vorschreibt, bevor ein Zugang zu Marken-Injectafer oder Monoferric gewährt wird. Öffentliche Preislisten zeigen einen 3-fachen Kostenunterschied zwischen Marken-Ferric Carboxymaltose und generischem Ferumoxytol. CSL Vifor verwies auf eine „gedämpfte” Aussicht angesichts des Bündelungsdrucks bei Nierenmedikamenten. Während Derisomaltose seine Patentlaufzeit bis in die 2030er Jahre beibehält, sehen sich die meisten etablierten Komplexe einem Margendruck ausgesetzt, was die nominale Marktexpansion trotz steigender Stückzahlen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Anhaltende Marktführerschaft von Ferric Carboxymaltose inmitten der Beschleunigung von Isomaltoside

Ferric Carboxymaltose hielt 44,78 % des Umsatzes im Jahr 2025 und sicherte sich den größten Marktanteil bei intravenösen Eisenarzneimitteln auf Basis umfangreicher Belege aus CKD- und HF-Protokollen. Die Marktgröße für Eisenisomaltoside im Markt für intravenöse Eisenarzneimittel wird bis 2031 voraussichtlich eine CAGR von 10,14 % verzeichnen, da Verschreiber sein günstigeres Hypophosphatämie-Risikoprofil schätzen. Die PHOSPHARE-IBD-Studie schätzte, dass Derisomaltose die Infusionsbesuche über einen Fünfjahreszeitraum um 1,64 reduziert, was einer Kosteneinsparung von 9.707 NOK pro Patient entspricht.

Der Trend zur sicherheitsorientierten Auswahl setzt sich fort. Eisensucrose ist fest in Dialysepaketen verankert, während Natriumferrigluconat Nischenfälle von Überempfindlichkeit abdeckt. Der Generikaeintritt von Ferumoxytol übt Preisdruck auf die gesamte Wirkstoffklasse aus und löst Formulierungsverschiebungen aus. Insgesamt prägen differenzierte Sicherheit, Dosierungskomfort und Kosten die Wettbewerbsachse stärker als die bloße Markentreue.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: CKD-Vorherrschaft durch Herzinsuffizienz-Aufschwung herausgefordert

CKD machte 2025 51,62 % des Umsatzes aus, gestützt durch obligatorische Eisenbedürfnisse innerhalb der Hämodialyseprotokolle. Dennoch wird sich der Markt für intravenöse Eisenarzneimittel zunehmend auf HF ausrichten, wo die CAGR der Indikation von 10,02 % wegweisende Studien widerspiegelt, die eine 18%ige Reduktion zusammengesetzter kardiovaskulärer Endpunkte zeigen. Erstattungsaktualisierungen in Europa decken nun ambulante HF-Infusionen ab und erweitern die Adressierbarkeit.

Onkologie-, IBD- und geburtshilfliche Segmente liefern inkrementelles Volumen durch die Anerkennung von funktionellem Eisenmangel, der auf orale Therapie nicht anspricht. Die präzise Untersuchung der Transferrinsättigung bei bariatrischen Eingriffen erhöht die Nachfrage weiter. Der Indikationsmix diversifiziert sich weiter und verteilt das Wachstum gleichmäßiger über die traditionellen nephrologischen Silos hinaus.

Nach Endnutzer: Krankenhäuser weiterhin dominant, während häusliche Modelle zunehmen

Krankenhäuser erzielten 2025 40,12 % des Umsatzes und spiegelten damit die zentralisierte Infusionsinfrastruktur wider. Dennoch verzeichneten häusliche Infusionen eine CAGR-Prognose von 10,96 %, getrieben durch die Präferenz der Kostenträger für kostengünstigere Versorgungsstandorte und positive Sicherheitsaudits aus der Pandemiezeit. Die Marktgröße für ambulante Einrichtungen im Markt für intravenöse Eisenarzneimittel wird in Szenarien nach 2030 voraussichtlich stationäre Kanäle übertreffen, wenn die virtuelle Überwachungstechnologie ausgereift ist.

Dialysezentren bleiben strukturell bedeutsam; die Zuweisung von 6,6 Milliarden USD durch CMS an ESRD-Einrichtungen unterstützt die kontinuierliche Integration von IV-Eisen in Routinesitzungen. Spezialkliniken und ambulante Operationszentren ergänzen den Mix und spiegeln die Fragmentierung der Leistungserbringung wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Institutionelle Ausschreibungen konfrontiert mit der Expansion von Spezialapotheken

Institutionelle Ausschreibungen dominieren die Beschaffung aufgrund von Mengenrabatten und der Standardisierung von Arzneimittellisten. Dennoch gewinnen Spezialaphothekennetzwerke und E-Commerce-Plattformen Marktanteile, indem sie die Arzneimittellieferung mit der häuslichen Infusionspflege synchronisieren. Vertikal integrierte Dialysegruppen verfügen über Vorteile bei der Versorgungskontrolle und verhandeln aggressiv über den Molekülpreis. Da Kostenträgeranreize niedrigere Beschaffungskosten begünstigen, verlagert sich die Kanalmacht hin zu Einrichtungen, die Adhärenz, Sicherheit und Ergebnisse in der realen Welt dokumentieren können.

Geografische Analyse

Nordamerika trug 2025 42,05 % des globalen Umsatzes bei, gestützt durch leitliniengetriebene Akzeptanz und breite Erstattung von parenteralem Eisen. Die Step-Edit-Regeln von Independence Blue Cross verdeutlichen die zunehmende Kostenüberwachung, doch die Erstattungserhöhung durch CMS sichert das Volumen im Dialysekanal. Die ausgereifte Infrastruktur unterstützt eine stabile Nachfrage, obwohl das Mengenwachstum abflacht, da die förderfähigen CKD-Kohorten eine vollständige Durchdringung annähern.

Asien-Pazifik wird bis 2031 voraussichtlich die schnellste CAGR von 9,42 % verzeichnen, angeführt von Chinas volumengebundener Beschaffung, die die Preise um 42 % senkte und gleichzeitig die Nutzung um 49 % steigerte. Joint Ventures wie CSL Vifor–Fresenius zielen auf mehr als 2.000 Krankenhäuser der dritten Stufe ab, und Indiens Programm „Anemia Mukt Bharat” zielt darauf ab, diagnostische Lücken zu schließen. Die Erschwinglichkeit bleibt eine Obergrenze, doch wirtschaftliches Wachstum und Fortschritte bei der Versicherungsabdeckung unterstützen eine steigende Akzeptanz.

Europa profitiert von etablierten nephrologischen Protokollen und der Ausrichtung an HF-Leitlinien. Hohe Generikadurchdringung und HTA-Prüfungen schränken jedoch das Preiswachstum ein. Die regulatorische Aufmerksamkeit für fairen Wettbewerb – verdeutlicht durch die EU-Untersuchung von Verunglimpfungsansprüchen – gewährleistet eine diversifizierte Molekülverfügbarkeit. Der Nahe Osten und Afrika sowie Südamerika zeigen eine noch junge, aber sich beschleunigende Akzeptanz, da private Versicherer und öffentliche Gesundheitsfonds die Produktivitätsgewinne einer schnellen Anämiekorrektur erkennen.

Wettbewerbslandschaft

Der Markt für intravenöse Eisenarzneimittel weist eine moderate Konzentration auf. CSL Vifor, Pharmacosmos, Fresenius Kabi und Daiichi Sankyo erwirtschaften gemeinsam knapp unter der Hälfte des weltweiten Umsatzes, ohne dass ein einziger Marktteilnehmer eine dominierende Stellung einnimmt. Die Marktführerschaft von CSL Vifor wird durch EU-Kartelluntersuchungen und US-amerikanische Erstattungsbündelung herausgefordert, was zu einer Portfoliorationalisierung hin zu höherwertigen Komplexen führt. Pharmacosmos nutzt das Sicherheitsnarrativ von Derisomaltose, während Fresenius Kabi Kosten-Nutzen-Daten und integrierte Biosimilar-Angebote ausbaut.

Generikahersteller intensivieren den Preiswettbewerb, insbesondere bei Ferumoxytol- und Eisensucrose-Formulierungen, und zwingen Innovatoren, Marktanteile durch Realdaten und patientenberichtete Ergebnisse zu verteidigen. Unternehmen investieren in digitale Adhärenzplattformen und Heiminfusionssets, um sich wandelnde Servicemodelle zu erschließen.

Pipeline-Innovationen umfassen Mikronadelpflaster und magnetische Nanopartikelsteuerung, obwohl eine Kommerzialisierung vor 2030 unwahrscheinlich ist. Der Wettbewerb insgesamt wird durch Sicherheitsdifferenzierung, Strategien zur Versorgungsstandortmigration und kostenträgergetriebene Arzneimittellistenverhandlungen geprägt, statt durch klassische Außendienstaktivitäten.

Führende Unternehmen im Bereich intravenöser Eisenarzneimittel

AbbVie (Allergan)

Covis Pharma GmbH (AMAG Pharmaceuticals, Inc)

CSL Limited (Vifor Pharma Management Ltd.)

Sanofi S.A.

Pharmacosmos A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: CSL Vifor eröffnete den Produktionsstandort Multicube in der Schweiz mit Wärmerückgewinnung und Solarenergie zur Steigerung der Kapazität für Eisentherapien.

- Mai 2025: Akebia Therapeutics meldete für das erste Quartal einen Umsatz von 12,0 Millionen USD für Vafseo und kündigte die Phase-3-VALOR-Studie bei CKD ohne Dialyse an.

- März 2025: Fresenius Kabi führte Otulfi (Ustekinumab-aauz) als IV-SC-Biosimilar für Autoimmunerkrankungen in den USA ein.

- Januar 2025: Independence Blue Cross implementierte Step-Edit-Protokolle, die zwei Versuche mit generischen IV-Eisenpräparaten vor dem Zugang zu Injectafer und Monoferric vorschreiben.

- November 2024: CMS verabschiedete die endgültige ESRD-PPS-Regel für 2025 und wies 6,6 Milliarden USD für 7.700 Einrichtungen mit einer Vergütungserhöhung von 2,7 % zu.

Umfang des globalen Berichts über den Markt für intravenöse Eisenarzneimittel

Gemäß dem Berichtsumfang sind intravenöse Eisenarzneimittel Eisenpräparate, die intravenös verabreicht werden, um Eisenverluste im Blut bei bestimmten klinischen Zuständen wie chronischer Nierenerkrankung (CKD), entzündlicher Darmerkrankung (IBD), Krebs und weiteren zu kompensieren, um Eisenmangelanämie zu behandeln. Intravenöse Eisenarzneimittel spielen eine Schlüsselrolle bei der Behandlung von Erkrankungen in der Nephrologie, Gastroenterologie, Onkologie, Intensivmedizin, Gynäkologie und weiteren Bereichen. Der Markt für intravenöse Eisenarzneimittel ist segmentiert nach Produkttyp (Ferric Carboxymaltose, Eisensucrose, Eisendextran und weitere), Anwendung (chronische Nierenerkrankung, Reizdarmsyndrom, Krebs und weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Ferric Carboxymaltose |

| Eisensucrose |

| Intravenöses Ferumoxytol |

| Natriumferrigluconat-Komplex |

| Eisenisomaltoside 1000 |

| Andere Produkttypen |

| Chronische Nierenerkrankung (Dialyse und Nicht-Dialyse) |

| Entzündliche Darmerkrankung |

| Krebs- und chemotherapieinduzierte Anämie |

| Geburtshilfe und Gynäkologie (Schwangerschaftsbedingte Anämie) |

| Herzinsuffizienz mit Eisenmangel |

| Bariatrische und gastrointestinale Chirurgie |

| Andere Indikationen |

| Krankenhäuser (stationär) |

| Ambulante Infusions- und Onkologiezentren |

| Dialysezentren |

| Andere Endnutzer |

| Direktausschreibungen / Institutionelle Verkäufe |

| Krankenhausapotheken |

| Online- und Spezialapotheken |

| Gebundene Dialysedienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Ferric Carboxymaltose | |

| Eisensucrose | ||

| Intravenöses Ferumoxytol | ||

| Natriumferrigluconat-Komplex | ||

| Eisenisomaltoside 1000 | ||

| Andere Produkttypen | ||

| Nach Indikation | Chronische Nierenerkrankung (Dialyse und Nicht-Dialyse) | |

| Entzündliche Darmerkrankung | ||

| Krebs- und chemotherapieinduzierte Anämie | ||

| Geburtshilfe und Gynäkologie (Schwangerschaftsbedingte Anämie) | ||

| Herzinsuffizienz mit Eisenmangel | ||

| Bariatrische und gastrointestinale Chirurgie | ||

| Andere Indikationen | ||

| Nach Endnutzer | Krankenhäuser (stationär) | |

| Ambulante Infusions- und Onkologiezentren | ||

| Dialysezentren | ||

| Andere Endnutzer | ||

| Nach Vertriebskanal | Direktausschreibungen / Institutionelle Verkäufe | |

| Krankenhausapotheken | ||

| Online- und Spezialapotheken | ||

| Gebundene Dialysedienstleister | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für intravenöse Eisenarzneimittel bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 5,37 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 8,40 % wachsen.

Welcher Therapiebereich wird innerhalb dieses Marktes am schnellsten wachsen?

Herzinsuffizienz mit Eisenmangel wird voraussichtlich bis 2031 die höchste CAGR von 10,02 % verzeichnen, was starke klinische Ergebnisdaten widerspiegelt.

Warum expandieren ambulante und häusliche Infusionskanäle so schnell?

Kostenträgeranreize, Patientenkomfort und CMS-Erstattungserhöhungen unterstützen die Versorgung an alternativen Standorten, während die Fernüberwachung die Sicherheitsäquivalenz zur stationären Verabreichung bestätigt.

Wie wirkt sich Hypophosphatämie auf die Verschreibungsmuster aus?

Hohe Raten von post-infusioneller Hypophosphatämie mit Ferric Carboxymaltose veranlassen eine engere Phosphatüberwachung und fördern die Akzeptanz von risikoärmeren Formulierungen wie Eisenisomaltoside.

Welche Region bietet das größte Wachstumspotenzial?

Asien-Pazifik, angeführt von Chinas Beschaffungsreformen und der Ausweitung der Versicherungsabdeckung, wird bis 2031 voraussichtlich die schnellste CAGR von 9,42 % verzeichnen.

Wie bedeutsam ist der Generikawettbewerb?

Generisches Ferumoxytol und andere patentfreie Komplexe schaffen Preisunterschiede von bis zu dem Dreifachen gegenüber Markenprodukten, was Kostenträger dazu veranlasst, Step-Edit-Richtlinien einzuführen, die günstigere Optionen bevorzugen, bevor Premium-Präparate zugelassen werden.

Seite zuletzt aktualisiert am: