Nordamerika OTR-Reifen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 6.11 Milliarden US-Dollar |

| Marktgröße (2030) | 7.69 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika OTR-Reifen Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika OTR-Reifen Marktes wird im Jahr 2025 auf 6,11 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,69 Milliarden USD erreichen, bei einer CAGR von 4,71 % während des Prognosezeitraums (2025–2030). Anhaltende Autobahnmodernisierungen im Rahmen des Infrastructure Investment and Jobs Act, erneuerte Bergbauinvestitionen zur Förderung von Grünmetallen sowie rasch voranschreitende Hafenautomatisierungen in Long Beach und Los Angeles bilden das Fundament dieser Expansion. Flottenmanager verlängern die Lebensdauer ihrer Anlagen, was die Aftermarket-Volumina hoch hält, selbst wenn die OEM-Nachfrage im Zuge der zunehmenden Nutzung autonomer Transportsysteme wieder anzieht. Technologisch hochwertige Radialdesigns, Reifendrucküberwachungssysteme und prädiktive Analysen sind heute die zentralen Differenzierungsmerkmale im Wettbewerb, während Antidumpingzölle auf chinesische Importe zu einem höheren Satz die Beschaffungsstrategien neu gestalten.

Wesentliche Erkenntnisse des Berichts

- Nach Reifentyp entfielen 2024 55,67 % des Nordamerika OTR-Reifen Marktanteils auf Radialprodukte, die bis 2030 mit einer CAGR von 4,72 % wachsen.

- Nach Gerätetyp führten Erdbewegungsmaschinen mit einem Anteil von 28,13 % am Nordamerika OTR-Reifen Markt im Jahr 2024; Lader und Planierraupe verzeichneten die stärkste Wachstumsdynamik mit einer CAGR von 4,81 % bis 2030.

- Nach Felgengröße dominierte das Segment 31–40 Zoll mit 43,37 % des Nordamerika OTR-Reifen Marktanteils im Jahr 2024, während das Segment über 45 Zoll mit einer CAGR von 4,77 % bis 2030 expandiert.

- Nach Branche entfielen 2024 34,51 % des Nordamerika OTR-Reifen Marktanteils auf das Bauwesen; Hafenbetriebe stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 4,78 % bis 2030.

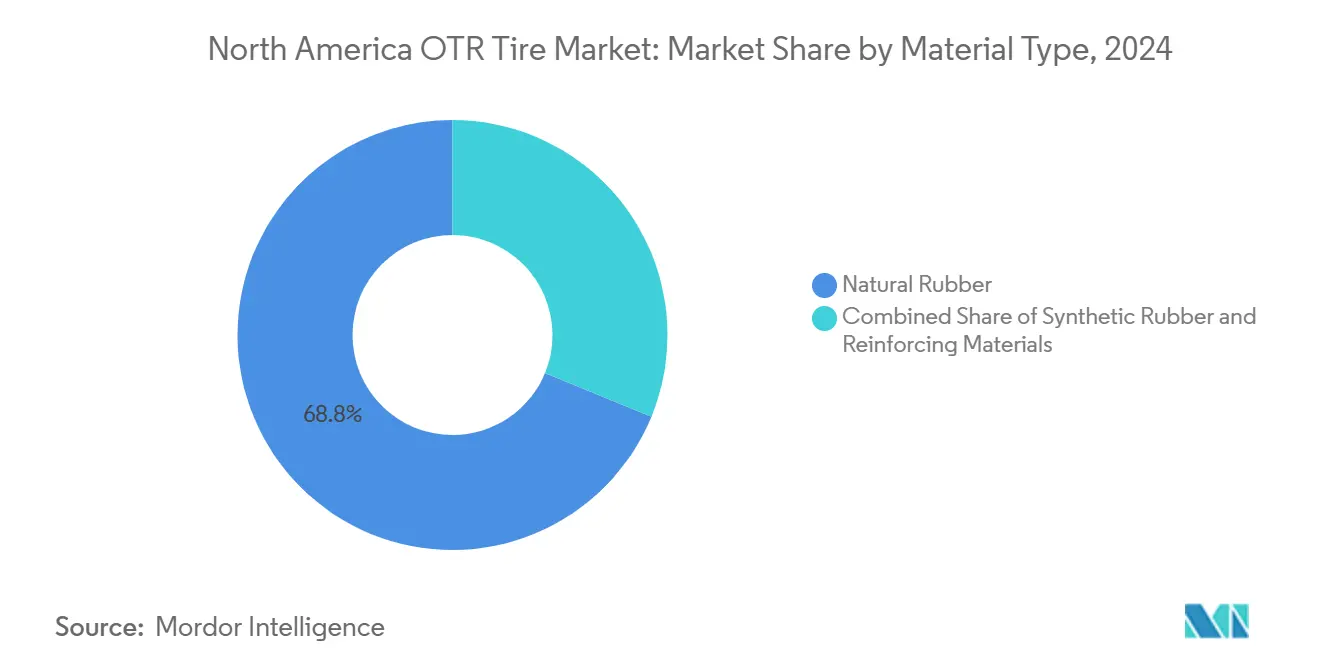

- Nach Materialtyp hielt Naturkautschuk 2024 einen Anteil von 68,82 % am Nordamerika OTR-Reifen Markt, während synthetische Kautschukmischungen mit einer CAGR von 4,73 % bis 2030 zulegen.

- Nach Vertriebskanal kontrollierte der Aftermarket 2024 57,88 % des Nordamerika OTR-Reifen Marktanteils, und die OEM-Umsätze sollen bis 2030 mit einer CAGR von 4,83 % steigen.

- Nach Land hielt die Vereinigten Staaten 2024 einen Anteil von 83,41 % am Nordamerika OTR-Reifen Markt und sollen bis 2030 mit einer CAGR von 4,75 % wachsen.

Trends und Erkenntnisse des Nordamerika OTR-Reifen Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Infrastrukturinvestitionen | +1.2% | Kernbereich USA, Ausstrahlungseffekte auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Erholung der Bergbauproduktion und Nachfrage nach Grünmetallen | +0.9% | Bergbauregionen der USA, kanadische Rohstoffkorridore | Langfristig (≥ 4 Jahre) |

| Wachsende Mechanisierungsraten in der Landwirtschaft | +0.7% | US-amerikanischer Mittlerer Westen, kanadische Prärien, landwirtschaftliche Zonen Mexikos | Langfristig (≥ 4 Jahre) |

| Anstieg automatisierter Hafenflotten | +0.6% | Häfen der Westküste, Terminals der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Einführung von TPMS-fähigen Premium-Radial-OTR-Reifen | +0.5% | Flottenoperationen in Nordamerika, Bergbaukorridore | Mittelfristig (2–4 Jahre) |

| Nachfrageanstieg nach Reifen für autonome Transportsysteme | +0.4% | Bergbauregionen der USA, kanadische Rohstoffgewinnung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Infrastrukturinvestitionen in Straßen- und Industrieprojekte

Bundesausgaben im Rahmen des Infrastructure Investment and Jobs Act führen zu einer höheren Auslastung von Gradermaschinen, Verdichtern und Erdbewegungsmaschinen, was wiederum die Ersatzzyklen für großdurchmessrige OTR-Reifen[1]„Fact Sheet: Infrastructure Investment and Jobs Act,” Weißes Haus, whitehouse.gov verlängert. Obwohl erhöhte Zinssätze viele Auftragnehmer im Jahr 2024 dazu veranlassten, Neuanschaffungen von Geräten aufzuschieben, hielten sie die Maschinen durch Priorisierung von Reifenersatzplänen in Betrieb und stützten damit den Aftermarket-Anteil im nordamerikanischen OTR-Reifen Markt. Staatliche Förderprogramme für Industrieparks setzen ebenfalls Gabelstaplerflotten ein, die Radialreifen mit telematikfähigen Sensoren zur Minimierung von Ausfallzeiten vorschreiben. Lieferanten, die ihre Lagerbestände auf bundesfinanzierte Projektkorridore ausrichten, profitieren von kürzeren Lieferzeiten und verbesserter Preissetzungsmacht.

Erholung der Bergbauproduktion und Nachfrage nach Grünmetallen

Kupfer- und Lithiumoperationen in Nevada, Arizona und British Columbia haben ihre Lade- und Transportzyklen intensiviert, was die Nachfrage nach 57-Zoll- und 63-Zoll-Bergbauradialreifen steigert, die für autonome Lkw geeignet sind[2]„Autonomous Haulage System Surpasses 10 Billion Tons Hauled,” Komatsu Ltd., komatsu.com. Komatsu's autonome Flotte überschritt 2025 die Marke von 10 Milliarden transportierten Tonnen und bestätigt damit den Bedarf an hochwertigen Mischungen, die konstante Bremswärme bewältigen. Der Übergang zur grünen Energie begünstigt weiterhin Bergbauunternehmen, die Batteriemetalle fördern, und deren Kapitalbudgets umfassen mehrjährige Reifenlieferverträge, die Volumenverpflichtungen für Tier-1-Marken festschreiben. In TPMS-Plattformen integrierte Predictive-Maintenance-Lösungen sind bei neuen Lkw mittlerweile Standard und verschaffen Reifenherstellern neben dem Produktverkauf wiederkehrende Softwareeinnahmen.

Wachsende Mechanisierungsraten in der Landwirtschaft

Trotz eines leichten Rückgangs der Gesamttraktorenverkäufe in den Vereinigten Staaten im Jahr 2024 verzeichneten Vierradantriebsmodelle mit über 400 PS zweistellige Zuwächse, da Landwirte auf effizientere Maschinen umstellten. Maschinen wie der Case IH Steiger 715 erfordern breitere Flotationsreifen oder doppelte IF/VF-Sätze, die das Gewicht verteilen und die Bodenverdichtung reduzieren, was zu höheren Stückwerten je Radposition führt. Kanadische Prärieanbauer vollzogen diesen Wandel ebenfalls, indem sie die Zulassungen von Vierradantriebsfahrzeugen rasch steigerten, obwohl die Gesamttraktorenvolumina sanken[3]„Canadian Tractor Sales 2024,” Landwirtschaft und Agrar-Lebensmittel Kanada, agr.gc.ca. Agronomische Dienstleister empfehlen nun GPS-gestützte Druckanpassung, was sensorausgestattete Radialreifen begünstigt. Der Nordamerika OTR-Reifen Markt profitiert daher von einem strukturellen Aufschwung bei hochwertigen landwirtschaftlichen Reifenausstattungen, selbst wenn die insgesamt bestellten Anbauflächen konstant bleiben.

Anstieg automatisierter Hafenflotten (Portalhubwagen, Portalkranbrücken)

Automatisierte Containerterminals entwickeln sich von der Pilotphase zur kommerziellen Skalierung, wie das Null-Emissions-Hoftraktoren-Projekt des Hafens von Long Beach zeigt. Portalhubwagen und netzgebundene Portalkranbrücken verbrauchen spezialisierte Voll- oder Radialreifen, die für präzises Kurvenfahren und minimalen Rollwiderstand bei repetitiven Fahrstrecken ausgelegt sind. Echtzeit-Lastüberwachung ermöglicht es Häfen, proaktive Reifenwechsel in Ruhephasen einzuplanen – eine Fähigkeit, die die Nachfrage nach sensorintegrierten Produkten steigert. Da heute nur 4 % der weltweiten Containerumschlagskapazität automatisiert ist, halten frühe Anwender in Nordamerika steile Lernkurven aufrecht, die Reifenlieferanten durch Vor-Ort-Ingenieurunterstützungsverträge monetarisieren können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Volatile Naturkautschuk- und petrochemische Rohstoffpreise | -0.8% | Globale Lieferketten mit Auswirkungen auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kannibalisierung durch den Runderneuerungsmarkt | -0.6% | US-amerikanischer Aftermarket, kanadische Flottenoperationen | Mittelfristig (2–4 Jahre) |

| Antidumpingzölle auf importierte OTR-Reifen | -0.4% | US-amerikanische Importkanäle, grenzüberschreitender Handel | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Vorschriften zur Altreifen-Entsorgung und ESG-Compliance | -0.3% | Regulatorische Zuständigkeitsbereiche in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Naturkautschuk- und petrochemische Rohstoffpreise

Mehr als vier Fünftel des Naturkautschukangebots stammen aus Südostasien, wo Krankheitsausbrüche und geopolitische Risiken im Jahr 2024 zu starken Preisschwankungen führten. Die Kostenkurven für synthetischen Kautschuk waren ebenso unbeständig, da die Inputpreise für Benzol und Butadien der Rohölvolatilität folgten. In Nordamerika ansässige Reifenhersteller reagierten mit einer Erhöhung der Absicherungsquoten und einer Anpassung der Mischungsrezepturen, sahen sich jedoch weiterhin mit Margeneinbußen konfrontiert, wenn Verträge OEM-Preise für bis zu 12 Monate festschrieben. Forschungs- und Entwicklungsteams beschleunigen Studien zu Guayule- und Löwenzahnlatex, doch kommerzielle Volumina werden asiatischen Blattkautschuk vor 2028 nicht verdrängen.

Kannibalisierung der Nachfrage nach Neureifen durch den Runderneuerungsmarkt

Importierte Niedrigpreis-Radialreifen aus Thailand und Vietnam erreichten 2024 Preispunkte innerhalb von 200 USD eines gleichwertigen runderneuerten Reifens und erodierten damit die Kastenachfrage für inländische Runderneuerungsbetriebe. Obwohl Bergbaugrößen wie 33.00R51 eine gesunde Nachfrage aufrechterhalten, wählen kleinere Auftragnehmer zunehmend Neuimporte, da die Lieferzeit gegenüber der Lebenszyklusökonomie überwiegt. Runderneuerungsbetriebe sehen sich zusätzlichen Gegenwind ausgesetzt, darunter Kastenknappheit, Fachkräftemangel und steigende Versicherungsprämien. Sofern US-amerikanische Runderneuerungsbetriebe nicht auf spezialisierte Nischen umschwenken oder sensorgeeignete Mischungen integrieren, könnte der Runderneuerungsanteil im Nordamerika OTR-Reifen Markt bis 2030 unter den aktuellen Zehntel-Anteil sinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reifentyp: Radialtechnologie treibt die Marktentwicklung voran

Radialdesigns beherrschten 2024 mit 55,67 % den Nordamerika OTR-Reifen Marktanteil, da ihre stahlgürtelbestückte Konstruktion den Rollwiderstand reduzierte und Wärme effektiver abführte als Diagonalreifen-Alternativen. Dieser Vorteil schlägt sich in minimalen Kraftstoffeinsparungen nieder und kompensiert den höheren Anschaffungspreis für große Bergbau-Muldenkipper und Knicklenker-Muldenkipper. Die Radialreifen-Akzeptanz steigt weiter, da OEMs Telematik-Sensoren integrieren und Flottenmanager Predictive-Maintenance-Workflows einführen. Diagonalreifen bleiben dort relevant, wo Seitenwandflexibilität und Schnittfestigkeit die Fahrqualität überwiegen, etwa in abrasiven Steinbruchgruben. Die Nachfrage nach Vollreifen konzentriert sich auf Hafengeräte und Innen-Materialhandhabungsfahrzeuge, bei denen die Vermeidung von Reifenpannen den Mehrwert bestimmt.

Die oben genannten Dynamiken setzen Radialreifen auf eine CAGR-Trajektorie von 4,72 % bis 2030, während Diagonalreifenvolumina nur geringfügig zulegen. Premium-Marken bündeln Radialprodukte mit Garantieverlängerungen und Vor-Ort-Ingenieurprüfungen und vertiefen damit die Kundenbindung. Einige Häfen haben begonnen, luftlose Polyurethankerne für automatisch geführte Fahrzeuge zu validieren, obwohl die Kommerzialisierung über Pilotterminals hinaus wahrscheinlich erst nach 2027 erfolgen wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Erdbewegungsmaschinen führen, während Lader zulegen

Erdbewegungsmaschinen führten die Geräteanfrage mit 28,13 % des Nordamerika OTR-Reifen Marktanteils im Jahr 2024 an und spiegeln damit ihre grundlegende Rolle beim Autobahnausbau und bei großflächigen Aushubarbeiten wider. Ihr Reifenaufwand pro Maschine übersteigt häufig 120.000 USD, und die Lebenszyklusplanung hängt von rigorosen TKPH-Berechnungen (Tonnen-Kilometer pro Stunde) ab. Lader und Planierraupe verzeichnen mit einer CAGR von 4,81 % bis 2030 das stärkste Wachstum, angetrieben durch die Modernisierung von Bergbauflotten und die Aufrüstung von Tiefbau-Subunternehmern auf Plattformen mit höherer Ausbruchskraft. Bergbau-Muldenkipper verbrauchen Ultraklasse-Größen, verzeichnen jedoch nur stetiges Wachstum, da Grubenausweitungen durch Genehmigungsverfahren begrenzt sind.

Segmentübergreifend stellen autonome Nachrüstungen neue Anforderungen an das Wärmezyklusmanagement, da Maschinen längere Schichten ohne Bedienpausen fahren. Diese Anforderung begünstigt hochwertige Mischungen mit fortschrittlichen Kühlrippen und erweitert den Umsatzpool für Fernüberwachungsabonnements für Reifendruck.

Nach Felgengröße: Wachstum bei großen Durchmessern spiegelt die Skalierung der Geräte wider

Felgen im Bereich 31–40 Zoll erfassten 2024 43,37 % des Nordamerika OTR-Reifen Marktanteils und unterstreichen damit ihre Vielseitigkeit bei 40-Tonnen-Knicklenker-Muldenkippern, Radladern und mittelgroßen Gradermaschinen. Das Segment ab 45 Zoll soll die höchste CAGR von 4,77 % erzielen, da Bergbau-Muldenkipper der nächsten Generation 57-Zoll- oder größere Baugruppen einsetzen, um Nutzlasten von über 400 Tonnen zu bewegen. Erhöhte Lagenklassen und höhere TKPH-Schwellenwerte sind zentrale Spezifikationen in Ausschreibungen.

Größen unter 30 Zoll sind weiterhin bei Kompaktladern und kompakten Baggerladern verbreitet, die während des Wohnungsbaubooms vor dem Zinsanstieg stark nachgefragt wurden. Der Aftermarket-Umsatz bleibt jedoch lebhaft, da diese Maschinen abrasivem Verschleiß auf Baustellen ausgesetzt sind. Mittlere Felgengrößen von 41–45 Zoll bedienen mittelgroße Muldenkipper, die in Zuschlagstofffabriken beliebt sind, wo die Betriebsnutzlast die Transportdistanz überwiegt.

Nach Branche: Bauwesen führt, während Häfen zulegen

Bauprojekte lieferten 2024 34,51 % des Nordamerika OTR-Reifen Marktanteils, da staatliche Straßenbauverträge und private Lagerhausbauten trotz Kosteninflatonsgegenwind fortgesetzt wurden. OEM-Platzierungen mäßigten sich, da Auftragnehmer neue Geräte aufschoben, doch Ersatzzyklen schritten ununterbrochen voran. Obwohl in absoluten Volumina kleiner, verzeichnen Hafenbetriebe die schnellste CAGR von 4,78 % bis 2030, dank batterie-elektrischer Hoftraktoren und Stapelkränen, die hochstabile Reifen erfordern.

Der Bergbau macht etwa ein Viertel des nordamerikanischen OTR-Reifen Marktes aus, und seine langfristigen Lieferverträge gewährleisten Volumenplanbarkeit. Die Landwirtschaft sieht sich einer säkularen Konsolidierung von Betrieben gegenüber, doch Aufrüstungen auf höhere PS-Klassen halten die Ausgaben in Dollar konstant. Industriesegmente, darunter Stahlwerke, Abfallwirtschaft und Forstwirtschaft, bieten antizyklische Stabilisierung und glätten die Nachfrage in Bauphasen.

Nach Materialtyp: Dominanz von Naturkautschuk trifft auf synthetisches Wachstum

Naturkautschuk lieferte 2024 68,82 % des Nordamerika OTR-Reifen Marktes und wird wegen seiner Wärmebeständigkeit bei 24-Stunden-Bergbaubetriebszyklen bevorzugt. Synthetischer Kautschuk, angeführt von SBR- und Polybutadien-Mischungen, soll bis 2030 eine CAGR von 4,73 % erzielen, da er Versorgungsrisiken absichert und Mischungsanpassungen für extreme Kälte oder chemische Belastung ermöglicht. Fortschrittliche Aramid- und Stahlverstärkungen erhöhen die Lastindizes ohne übermäßige Gewichtszunahme, was für autonome Transportsysteme mit engeren Energiebudgets entscheidend ist.

Mischwerke nutzen digitale Zwillingssimulationen, um Rezepturen in Echtzeit an Rohstoffpreisfeeds anzupassen. Die Nordamerika OTR-Reifen Branche experimentiert zudem mit der Einmischung von recyceltem Krümelkautschuk, um OEM-Nachhaltigkeits-KPIs zu erfüllen, obwohl die Akzeptanz auf unkritische Wulstzonen beschränkt bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Dominanz spiegelt Flottenoptimierung wider

Aftermarket-Kanäle bewegten 2024 57,88 % des Nordamerika OTR-Reifen Marktes, da Flotten die Lebensdauer ihrer Geräte unter Hochzinsbedingungen verlängerten. Nationale Händlerkonsolidierer nutzen Großeinkäufe, um Zuteilungen von Tier-1-Marken zu sichern, während kleinere unabhängige Händler Nischendienstleistungen wie Schaumfüllung und Vor-Ort-Teilreparatur anbieten. OEM-Lieferungen werden mit einer CAGR von 4,83 % übertreffen, da autonome Lkw und Hafenkräne werksintegrierte Sensor-Gateways erfordern.

Digitale Bestellportale reduzieren Lagerhaltungskosten, indem sie Ersatzfenster über Telematik-Feeds vorhersagen. Reifenhersteller, die Produktlieferung mit cloudbasierter Überwachung kombinieren, gewinnen gebündelte Verträge, die Preisaufschläge von 8 bis 12 % gegenüber Spotgeschäften erzielen.

Geografische Analyse

Der OTR-Reifen Markt in Nordamerika weist eine ausgeprägte regionale Spezialisierung auf. Die Vereinigten Staaten allein machen 2024 83,41 % des nordamerikanischen OTR-Reifen Marktes aus und sollen bis 2030 mit einer CAGR von 4,75 % wachsen, bedingt durch kontinuierliche Autobahnrekonstruktion und einen Bergbausektor, der auf die Förderung von Batteriemetallen abzielt. Die Häfen von Los Angeles und Long Beach in Kalifornien sind Vorreiter bei der Einführung von Null-Emissions-Hoftraktoren in der Frühphase, die Voll- oder Spezialradialreifen mit hitzebeständigen Laufflächenmustern erfordern.

Kanada folgt mit einer starken Ausrichtung auf den Rohstoffsektor. Ölsandproduzenten betreiben Ultraklasse-Muldenkipper mit 63-Zoll-Bereifung. Gleichzeitig rüsten Prärieanbauer auf Hochleistungstraktoren mit Flotationsreifen um, um kurze Pflanzfenster zu maximieren. Nördliche Bergbaustandorte stellen strenge Anforderungen an Kälterissbeständigkeit und veranlassen Hersteller, aramidverstärkte Seitenwände einzusetzen, die bis –50 °C zugelassen sind.

Mexikos Profil ist stärker auf Landwirtschaft und Exportfertigung ausgerichtet. Tomaten- und Avocadoanbauer setzen VF 710/70R38-Reifen ein, die die Bodenverdichtung reduzieren, und neue Logistikparks entlang des Bajío-Korridors erfordern Gabelstapler-Radialreifen für den Hochzyklus-Einsatz. Der Ausbau lokaler Produktionskapazitäten verkürzt Lieferzeiten und puffert Währungsschwankungen ab, was OEM-Monteure anzieht, die Near-Shore-Lieferketten anstreben.

Wettbewerbslandschaft

Strategische Konsolidierung gestaltet den Wettbewerb neu. Yokohamas Übernahme der OTR-Sparte von Goodyear im Februar 2025 katapultierte das Unternehmen auf den zweiten Platz in Nordamerika. CEATs Übernahme des OTR-Sortiments von Camso im Dezember 2024 erweitert seine Reichweite in die Bau- und Agrarsegmente. Trotz der Veräußerung von Camso behält Michelin über seine XDR3-Linie einen Premium-Bergbauanteil und ergänzt diesen mit digitalen Diensten wie MEMS Evo.

Bridgestone investierte stark in die Skalierung seiner Mastercore-Technologie und brachte im März 2025 den VRDU-Steinbruchreifen auf den Markt, der eine verbesserte Schnittfestigkeit verspricht. Continental sicherte sich die Werksfreigabe von Caterpillar für 49-Zoll-Muldenkipper-Ausstattungen und unterstreicht damit den Wert von OEM-Zertifizierungen. Chinesische Marktteilnehmer wie Triangle und Sailun verfolgen preissensible Kunden, sehen sich jedoch einer hohen Antidumpingmauer gegenüber, die direkte Importe begrenzt. Stattdessen visieren sie mexikanische Produktion an, um Zollschranken zu umgehen.

Der Wettbewerb dreht sich zunehmend um Datenplattformen. Kal Tires TireSight und Continentals Bluetooth-fähige Seitenwände liefern Echtzeit-TKPH-Analysen und geben Flotten umsetzbare Erkenntnisse zur Vermeidung von Wärmetrennungsereignissen. Anbieter, die Algorithmen neben Kautschuk monetarisieren, sichern sich mehrjährige Ausschreibungen, die sowohl Reifen als auch Überwachungsabonnements umfassen – ein Modell, das den gesamten Vertragswert pro Muldenkipper steigern könnte.

Branchenführer im Nordamerika OTR-Reifen Markt

Bridgestone Corporation

Michelin

Continental AG

The Goodyear Tire & Rubber Company

Yokohama Rubber Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Bridgestone brachte den Mastercore VRDU-Reifen auf den Markt, der speziell für das Zuschlagstoffsegment entwickelt wurde und die Haltbarkeit in Umgebungen mit hohem Splitteraufkommen verbessert.

- Dezember 2024: CEAT erwarb das OTR-Geschäft von Camso von Michelin für 225 Millionen USD, um seine Präsenz im Geländebereich zu stärken.

- Juli 2024: Yokohama schloss die Übernahme der OTR-Vermögenswerte von Goodyear für 905 Millionen USD ab und erweiterte damit sein Spezialportfolio in Nordamerika.

Berichtsumfang des Nordamerika OTR-Reifen Marktes

| Radial-OTR-Reifen |

| Diagonal-OTR-Reifen |

| Voll-OTR-Reifen |

| Erdbewegungsmaschinen |

| Lader und Planierraupe |

| Muldenkipper |

| Traktoren |

| Gabelstapler |

| Gradermaschinen |

| Sonstige |

| Unter 31 Zoll |

| 31–40 Zoll |

| 41–45 Zoll |

| Über 45 Zoll |

| Bauwesen |

| Bergbau |

| Landwirtschaft |

| Industrie |

| Hafenbetriebe |

| Sonstige |

| Naturkautschuk |

| Synthetischer Kautschuk |

| Verstärkungsmaterialien |

| OEM |

| Aftermarket |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Reifentyp | Radial-OTR-Reifen |

| Diagonal-OTR-Reifen | |

| Voll-OTR-Reifen | |

| Nach Gerätetyp | Erdbewegungsmaschinen |

| Lader und Planierraupe | |

| Muldenkipper | |

| Traktoren | |

| Gabelstapler | |

| Gradermaschinen | |

| Sonstige | |

| Nach Felgengröße | Unter 31 Zoll |

| 31–40 Zoll | |

| 41–45 Zoll | |

| Über 45 Zoll | |

| Nach Branche | Bauwesen |

| Bergbau | |

| Landwirtschaft | |

| Industrie | |

| Hafenbetriebe | |

| Sonstige | |

| Nach Materialtyp | Naturkautschuk |

| Synthetischer Kautschuk | |

| Verstärkungsmaterialien | |

| Nach Vertriebskanal | OEM |

| Aftermarket | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische OTR-Reifen Markt im Jahr 2025?

Der Markt beläuft sich auf 6,11 Milliarden USD und soll bis 2030 einen Wert von 7,69 Milliarden USD erreichen.

Welcher Reifentyp wächst am schnellsten?

Radial-OTR-Reifen führen mit einer CAGR von 4,72 % bis 2030, angetrieben durch Kraftstoffeffizienz und TPMS-Kompatibilität.

Welche Auswirkungen haben Antidumpingzölle auf das Angebot?

Hohe Zollsätze auf chinesische Importe verlagern die Beschaffung hin zu nordamerikanischen und mexikanischen Produktionsstandorten.

Warum ist die Hafenautomatisierung für die Reifennachfrage relevant?

Portalhubwagen und elektrische Portalkranbrücken erfordern spezialisierte, sensorgeeignete Reifen und verleihen Hafenbetrieben eine CAGR von 4,78 %.

Welche Unternehmen haben zuletzt bedeutende Übernahmen getätigt?

Yokohama erwarb die OTR-Sparte von Goodyear, und CEAT kaufte das OTR-Sortiment von Camso.

Seite zuletzt aktualisiert am: