Winterreifenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

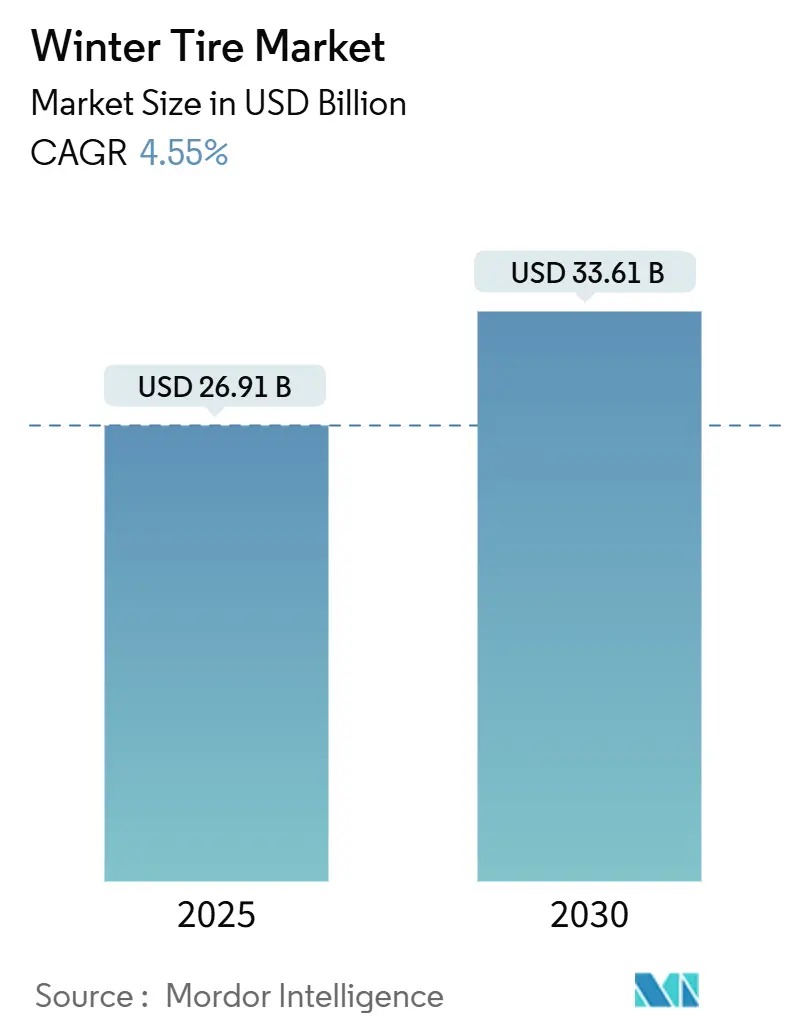

| Marktgröße (2025) | 26.91 Milliarden US-Dollar |

| Marktgröße (2030) | 33.61 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.55% CAGR |

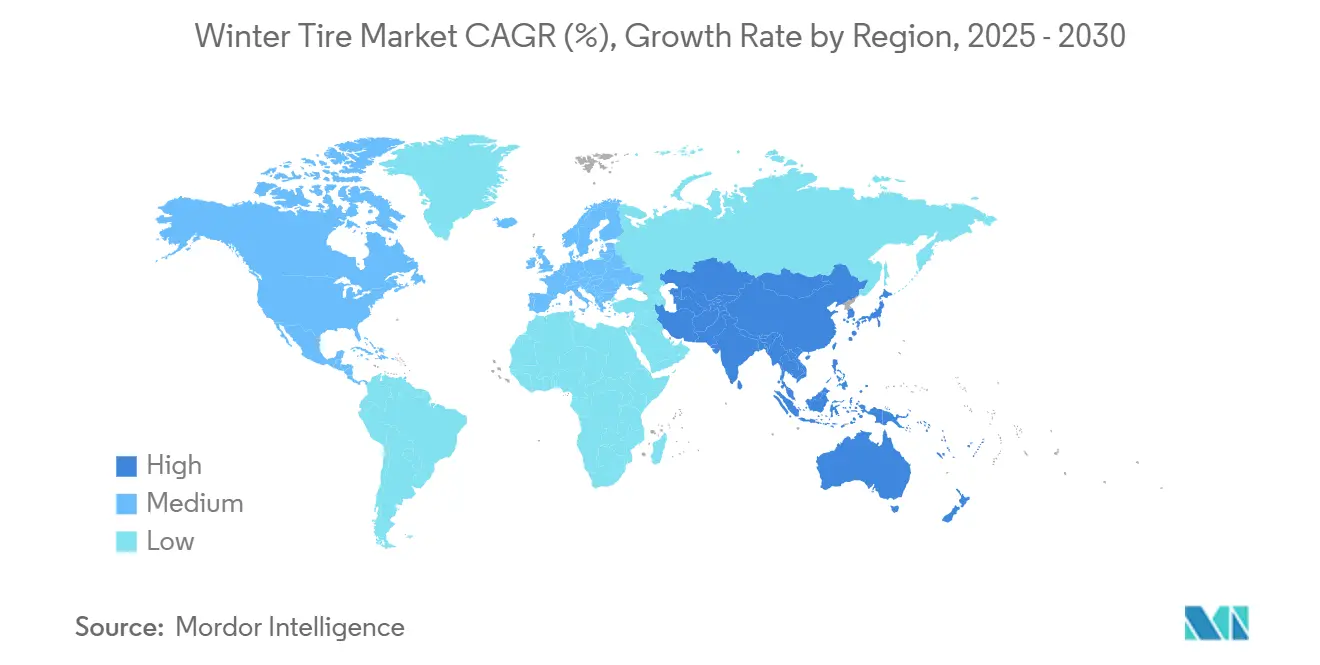

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Winterreifenmarkt-Analyse von Mordor Intelligence

Die Größe des Winterreifenmarktes wird im Jahr 2025 auf 26,91 Milliarden USD geschätzt und soll bis 2030 einen Wert von 33,61 Milliarden USD erreichen, bei einer CAGR von 4,55 % während des Prognosezeitraums (2025–2030). Die Wachstumskurve spiegelt eine kontinuierliche regulatorische Akzeptanz, Verbesserungen der Verbunddesigntechnologie sowie den anhaltenden Wandel hin zu Elektro- und Fahrzeugen mit größeren Felgen wider. Die Ausweitung der Pflichtausrüstungsvorschriften in Europa und ausgewählten Ländern des asiatisch-pazifischen Raums stützt die strukturelle Nachfrage, während die 3PMSF-Zertifizierungsanforderungen die Leistungsschwellen hoch halten. Der Fokus der Verbraucher auf Sicherheit, insbesondere in Schneeregionen, sowie die Premiumisierung im SUV- und Crossover-Segment stützen die Ersatzzyklen und durchschnittlichen Verkaufspreise weiter. Die Wettbewerbsdifferenzierung hängt nun von EV-spezifischen Lösungen mit niedrigem Rollwiderstand, der Integration biobasierter Materialien und Abonnement-Lagerungsprogrammen ab, die die Schmerzpunkte des Besitzes von zwei Reifensätzen angehen.

Wichtigste Erkenntnisse des Berichts

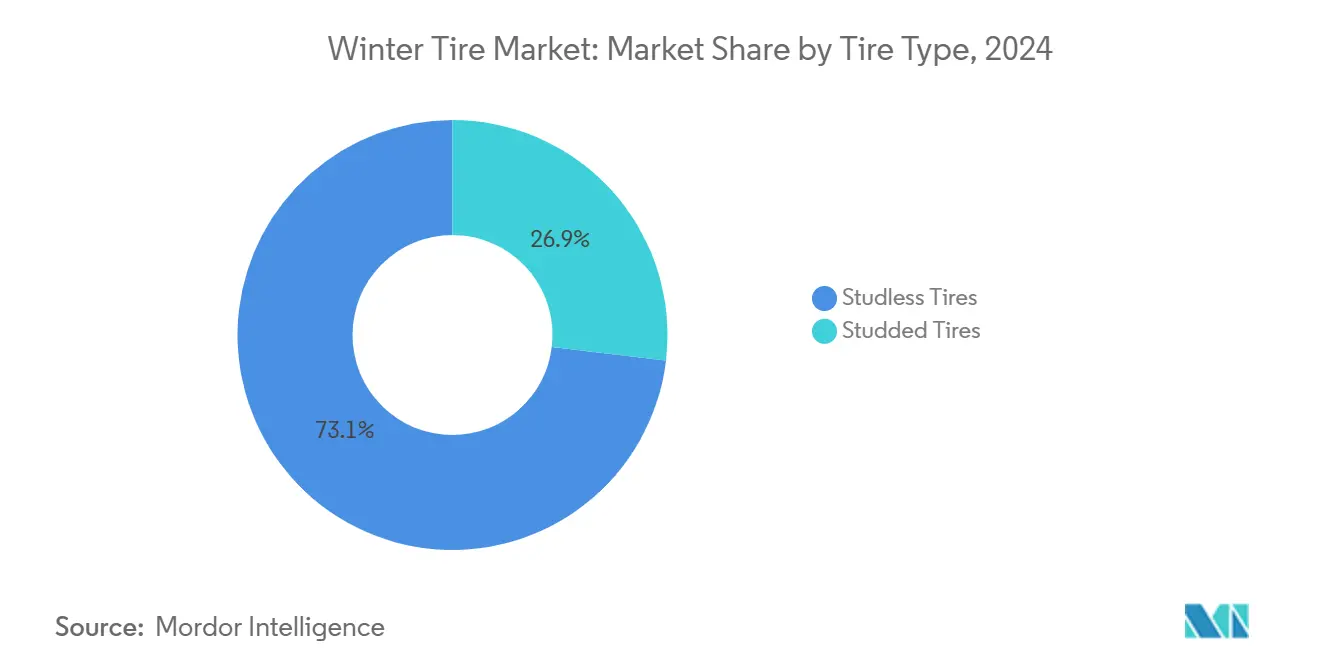

- Nach Reifentyp entfielen 73,12 % des Winterreifenmarktanteils im Jahr 2024 auf Spike-lose Reifen, die bis 2030 mit einer CAGR von 4,57 % wachsen.

- Nach Felgengröße entfielen 54,55 % des Winterreifenmarktvolumens im Jahr 2024 auf Produkte der Größe 12–17 Zoll, während Felgengrößen über 22 Zoll die schnellste CAGR von 4,64 % bis 2030 verzeichneten.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Anteil von 68,83 % am Winterreifenmarkt; dasselbe Segment verzeichnete die höchste CAGR von 4,63 % bis 2030.

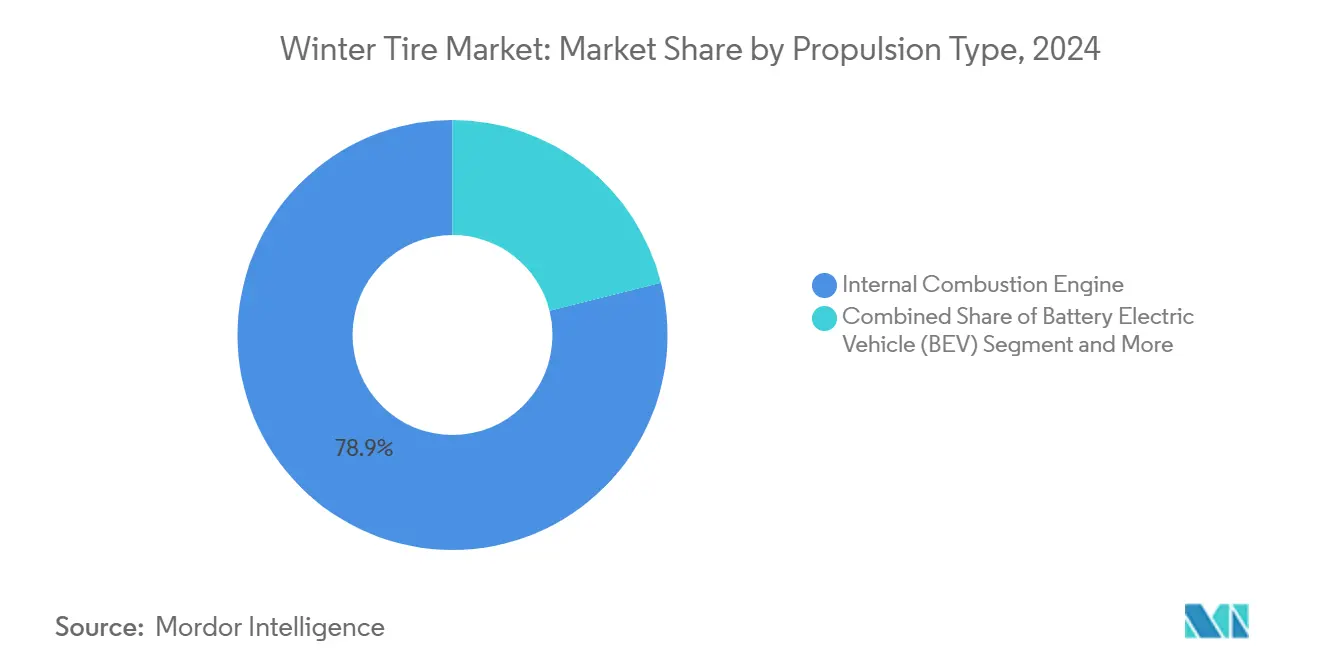

- Nach Antriebsart führten Verbrennungsmotormodelle mit einem Winterreifenmarktanteil von 78,91 % im Jahr 2024, während batterieelektrische Fahrzeuge bis 2030 mit einer CAGR von 4,58 % wuchsen.

- Nach Vertriebskanal dominierte der Aftermarket mit einem Anteil von 64,57 % am Winterreifenmarkt im Jahr 2024 und expandiert mit einer CAGR von 4,66 % bis 2030.

- Nach Geografie führte Europa im Jahr 2024 mit einem Anteil von 38,51 % am Winterreifenmarkt, während der asiatisch-pazifische Raum die schnellste CAGR von 4,61 % bis 2030 verzeichnet.

Globale Winterreifenmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Winterreifenpflicht-Vorschriften | +0.8% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| SUV- und Crossover-Fahrzeugbestand | +0.6% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Sicherheitsorientiertes Verbraucherverhalten | +0.5% | Europa, Nordamerika, nördlicher asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| EV-spezifische Winterverbindungen mit niedrigem Rollwiderstand | +0.4% | Global, angeführt von Europa und China | Mittelfristig (2–4 Jahre) |

| Biobasierte Silika-Kautschukverbindungen | +0.3% | Global, frühe Einführung in Europa | Langfristig (≥ 4 Jahre) |

| Abonnement-Programme für saisonalen Reifenwechsel als Reifen-als-Dienstleistung | +0.2% | Nordamerika, europäische Pilotmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Winterreifenpflicht-Vorschriften

Regierungen weiten die Winterreifenpflicht weiter aus und wandeln episodische Nachfrage in eine vorhersehbare jährliche Anforderung um. Die Europäische Union stärkt die 3PMSF-Zertifizierung in den Mitgliedstaaten, während die Inspektionsprotokolle Südkoreas Grip, Bremsleistung und Verschleiß messen, um die Einhaltung sicherzustellen[1]„Winterreifenvorschriften in den EU-Mitgliedstaaten,” Generaldirektion Mobilität und Verkehr der Europäischen Kommission, Europa.eu . Der japanische JATMA-Standard verpflichtet zur Einhaltung der halben Mindestprofiltiefe, was die Ersatzintervalle effektiv verkürzt. Auch gewerbliche Betreiber sind betroffen; aktualisierte MLIT-Vorschriften verbieten abgenutzte Winterreifen in Güterflotten, was zu wiederkehrenden Aftermarket-Volumina führt[2]„Fahrzeuginspektionshandbuch 2025,” Ministerium für Land, Infrastruktur, Verkehr und Tourismus, mlit.go.jp. Da Vorschriften in Übergangs-Klimazonen eingeführt werden, wächst der Winterreifenmarkt über seine traditionelle Basis hinaus.

Wachstum des SUV- und Crossover-Fahrzeugbestands treibt Verkäufe größerer Reifengrößen an

Die weltweiten SUV- und Crossover-Zulassungen steigen weiter und erhöhen die Nachfrage nach Winterreifen der Größen 17–22 Zoll und über 22 Zoll, die Premiumpreise erzielen. Bridgestones Blizzak 6 zielt mit der auf schwere Fahrzeuge abgestimmten ENLITEN-Technologie auf dieses Segment ab, während Continental seine CrossContact Winter-Reihe auf 22 Zoll erweitert[3]„Blizzak 6 Produktveröffentlichung,” Bridgestone Corporation, bridgestone.com. Reifen mit größeren Felgen erfordern verstärkte Konstruktionen, um höhere Leergewichte zu bewältigen, insbesondere bei elektrischen SUVs. Das Premiumsegment profitiert von der Bereitschaft der Verbraucher, hochwertige Fahrzeuge mit markenbezogenen Winterlösungen auszustatten, was höhere Margen und Umsatzwachstum im Winterreifenmarkt unterstützt.

Sicherheitsorientiertes Verbraucherverhalten in Schneeregionen

Ein gesteigertes Bewusstsein für Unfallstatistiken bei Eisglätte überzeugt Fahrer davon, dass Winterreifen unverzichtbare Sicherheitsausrüstung sind. Koreanische öffentliche Kampagnen zitieren eine 4,5-mal höhere Sterblichkeitsrate auf unbehandelten Autobahnen und fördern eine frühere saisonale Montage. Versicherungsträger in Kanada und Teilen der Vereinigten Staaten bieten nun Prämienrabatte für nachgewiesene Winterreifennutzung an, was wirtschaftliche Anreize verstärkt. Die Verstärkung durch soziale Medien bei Schleudervorfällen auf Autobahnen hält das öffentliche Interesse aufrecht, und Flottenoperatoren schreiben Winterreifen zunehmend vor, um Haftungsrisiken zu mindern.

EV-spezifische Winterverbindungen mit niedrigem Rollwiderstand

Elektrofahrzeuge bringen Drehmoment auf Abruf und ein höheres Leergewicht mit sich, was Reifenhersteller zwingt, Verbindungen für Wintergrip neu zu gestalten, ohne die Reichweite zu beeinträchtigen. Michelin hat gemeinsam mit Porsche einen maßgeschneiderten Winterreifen für den Porsche Macan EV entwickelt, der fortschrittliches Silika verwendet und gleichzeitig den Rollwiderstand reduziert. Pirellis Elect-Linie enthält über die Hälfte biobasierter Inhaltsstoffe und erfüllt dennoch die 3PMSF-Leistungsanforderungen. Begrenzte Produktionsvolumina und komplexe Entwicklung erhöhen die Preise und heben die Umsatzobergrenze für den Winterreifenmarkt an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungsgewinne bei Ganzjahresreifen | -0.7% | Global, insbesondere in gemäßigten Regionen | Mittelfristig (2–4 Jahre) |

| Lagerungs- und Logistikbelastung durch den Besitz von zwei Reifensätzen | -0.4% | Städtische Gebiete weltweit, besonders ausgeprägt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Umweltverbote für Straßenabrieb durch Spike-Reifen | -0.3% | Nordische Regionen, ausgewählte nordamerikanische Märkte | Mittelfristig (2–4 Jahre) |

| Kürzere Winter reduzieren die Nachfrage im gemäßigten asiatisch-pazifischen Raum | -0.2% | Gemäßigter asiatisch-pazifischer Raum, Ausweitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungsgewinne bei Ganzjahresreifen

Premium-Ganzjahresprodukte wie der Goodyear Vector 4Seasons Gen-3 und der Continental AllSeasonContact 2 erzielen nun „gute” Winterbewertungen in ADAC- und Auto-Bild-Tests und verringern den Leistungsunterschied zu dedizierten Winterreifen. Stadtfahrer in milden Klimazonen entscheiden sich zunehmend für eine ganzjährige Bereifung, um halbjährliche Reifenwechsel zu vermeiden. Japanische Regulierungsbehörden schreiben für kettenpflichtige Straßen weiterhin 3PMSF-Reifen vor, doch der Komfort des Besitzes eines einzigen Reifensatzes zieht kostenbewusste Verbraucher an und mindert die vom Winterreifenmarkt erwarteten Ersatzvolumina.

Lagerungs- und Logistikbelastung durch den Besitz von zwei Reifensätzen

In dicht besiedelten Städten fehlt der Platz für Saisonreifen. Dienstleistungen wie die sechsmonatige Lagerung von Les Schwab sind hauptsächlich in Nordamerika attraktiv und lassen die meisten Bewohner des asiatisch-pazifischen Raums ohne praktische Optionen. Jüngere Stadtbewohner bevorzugen die Einfachheit von Ganzjahresprodukten, und Abonnement-Reifen-als-Dienstleistung-Pläne sind mit Aufpreisen verbunden, die die Akzeptanz einschränken. Diese logistische Hürde übt Abwärtsdruck auf die Winterreifenakzeptanz in dicht besiedelten Regionen aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reifentyp: Spike-lose Technologien treiben die Marktentwicklung voran

Spike-lose Produkte hielten im Jahr 2024 einen Anteil von 73,12 % am Winterreifenmarkt und sollen ihren Vorsprung mit einer CAGR von 4,57 % bis 2030 ausbauen, unterstützt durch Umweltvorschriften, die Straßenabriebpartikel durch Spike-Reifen verbieten. Dieser Teil des Winterreifenmarktes profitiert von biobasierten Silika-Mischungen, die das Profil ohne Metallspikes flexibel halten. Gleichzeitig behalten Spike-Reifen in nordischen Gebieten für extremes Eis einen Marktanteil, sehen sich jedoch zunehmenden Abgaben und kürzeren gesetzlichen Saisons gegenüber, was die Akzeptanz einschränkt.

Leistungsgewinne bei Spike-losen Verbindungen schließen den historischen Traktionsunterschied auf Blankeis, was Regulierungsbehörden dazu veranlasst, Spikes schrittweise abzuschaffen. Premiumsortimente von Bridgestone, Nokian und Continental, die 3D-Lamellen einsetzen, um die Kantendichte zu erhöhen und die Bremsleistung zu verbessern, ohne den Straßenabrieb zu erhöhen. Die daraus resultierende regulatorische und leistungsbezogene Konvergenz beschleunigt den Übergang zu Spike-losen Lösungen in Europa, Nordamerika und dem nördlichen asiatisch-pazifischen Raum.

Nach Felgengröße: Premium-Größen treiben die Wertschöpfung voran

Das Segment 12–17 Zoll entfiel im Jahr 2024 auf 54,55 % des Winterreifenmarktvolumens, da es den globalen Bestand an Kompakt- und Mittelklassewagen bedient. Dennoch sollen Felgendurchmesser über 22 Zoll bis 2030 mit einer CAGR von 4,64 % wachsen, was die Beliebtheit von Luxus-SUVs und elektrischen Crossovern widerspiegelt. Diese größeren Abmessungen erzielen höhere durchschnittliche Verkaufspreise und erfordern verstärkte Wulst- und Seitenwandkonstruktionen.

Hersteller mit umfangreichen Formenbibliotheken und Mehrverbund-Expertise genießen einen Volumen- und Mixvorteil bei der Versorgung größerer Felgen. So adressiert beispielsweise Continentals 22-Zoll-WinterContact-Reihe EV-Drehmomenspitzen, ohne den Nassgrip zu beeinträchtigen. Die Produktionsskala begünstigt erstklassige Lieferanten, aber Nischenmarken können erfolgreich sein, indem sie sich auf ultragroße Größen konzentrieren, die schnelle Designzyklen und geringe Stückzahlen erfordern.

Nach Fahrzeugtyp: Dominanz der Personenkraftwagen bei gleichzeitigem Wachstum im Nutzfahrzeugbereich

Personenkraftwagen repräsentierten im Jahr 2024 68,83 % des Winterreifenmarktanteils und sollen mit einer CAGR von 4,63 % wachsen, angetrieben durch Versicherungsanreize, umfassendere Vorschriften und ein höheres Sicherheitsbewusstsein. Das Winterreifenmarktvolumen dieser Kategorie steigt, da neue Fahrer in China und Osteuropa von Ganzjahres- auf dedizierte Winterbereifung umsteigen. Gleichzeitig schaffen Elektromodelle innerhalb der Personenkraftwagengruppe eine inkrementelle Nachfrage nach Winterverbindungen mit niedrigem Rollwiderstand, die die Fahrzeugreichweite erhalten.

Leichte Nutzfahrzeuge für die letzte Meile im E-Commerce-Bereich benötigen konstante Winterttraktion, um Servicevereinbarungen einzuhalten. Aktualisierte MLIT-Vorschriften für Fahrzeuginspektionen in Japan und europäische Kabotagevorschriften verhindern, dass Flotten mit abgenutzten Winterreifen betrieben werden, und erhalten die Ersatzzyklen aufrecht. Schwere Lkw setzen Winterreifen selektiv ein, aber wenn sie vorgeschrieben sind, sind die Kaufvolumina aufgrund mehrerer Achsen erheblich.

Nach Antriebsart: Elektrifizierung verändert die Leistungsanforderungen

Verbrennungsmotoren hielten im Jahr 2024 78,91 % des Winterreifenmarktanteils, aber batterieelektrische Fahrzeuge werden das Winterreifenmarktvolumen für EV-optimierte Produkte bis 2030 auf eine CAGR von 4,58 % ausweiten. Diese Reifen bewältigen höhere Leergewichte und sofortiges Drehmoment durch die Kombination von hochsilika-haltigem Profil mit steiferen Gürteln. Michelins EV-spezifische Winterlinie reduziert den Rollwiderstand um ein Zehntel und bewahrt dennoch die 3PMSF-Traktion.

Hybrid- und Plug-in-Hybridfahrzeuge überbrücken den Übergang und erfordern Vielseitigkeit für sowohl Verbrennungs- als auch Elektroantriebszyklen. Brennstoffzellenfahrzeuge bleiben eine Nische, aber das Interesse an Wasserstoff-Lkw für Kältewetter könnte steigen und die Entwicklung spezialisierter Winterreifen vorantreiben.

Nach Vertriebskanal: Stärke des Aftermarkts spiegelt das Verbraucherverhalten wider

Der Aftermarket hielt im Jahr 2024 einen Anteil von 64,57 % am Winterreifenmarkt und verzeichnet die stärkste CAGR von 4,66 % bis 2030. Saisonale Reifenwechsel treiben zweimal jährlich den Ladenverkehr an und geben unabhängigen Händlern und Ketten die Möglichkeit, Mehrwertdienstleistungen wie Lagerung oder Stickstoffbefüllung anzubieten. Verbraucher schätzen die größere Markenauswahl im Vergleich zu OEM-Händlern, was Preis- und Leistungsvergleiche am Point of Sale fördert.

OEM-Kanäle bleiben mit neuen Fahrzeuglieferungen und Garantieserviceintervallen verbunden. Werkseitige Spezifikationen beeinflussen jedoch die Käuferpräferenzen beim Ersatz und veranlassen Aftermarket-Händler, markenoriginale Linien zu bevorraten. Reifen-als-Dienstleistung-Programme zielen darauf ab, Kanalgrenzen zu verwischen, doch die Akzeptanz hängt von den Abonnementkosten und der geografischen Abdeckung ab.

Geografische Analyse

Europa führte den Winterreifenmarkt im Jahr 2024 mit einem Anteil von 38,51 % an, angetrieben durch universelle 3PMSF-Vorschriften und ein reifes Verbraucherbewusstsein. Nordische Länder nähern sich der Vollpenetration, während Südeuropa das höchste inkrementelle Wachstum verzeichnet, da klimatische Variabilität politische Veränderungen auslöst. Die Region ist auch Vorreiter bei Geräuschminderungsvorschriften und Partikelgrenzwerten, die Spike-lose Designs begünstigen.

Für den asiatisch-pazifischen Raum wird eine CAGR von 4,61 % prognostiziert, die schnellste weltweit. China fördert die Nachfrage durch Subventionen für die EV-Einführung in nördlichen Provinzen, was zu neuen SKUs für schwere EVs mit großen Felgen führt. Japans Profiltiefenvorschrift verkürzt die Ersatzintervalle, und Südkorea setzt Mehrparameter-Inspektionen durch, die qualitätsorientierte Käufe fördern. Bergregionen in Südostasien entwickeln sich zu aufstrebenden Märkten, da die Fahrzeugdichte steigt.

Nordamerika zeigt eine stabile, hochwertige Nachfrage. Kanada setzt provinzielle Vorschriften und Versicherungsrabatte durch, was zu einer hohen Durchdringung in Quebec und British Columbia führt[4]„Winterreifen-Sicherheitskampagne 2025,” Transport Kanada, tc.canada.ca . Die Vereinigten Staaten weisen eine fragmentierte Akzeptanz auf: Nördliche Bundesstaaten spiegeln europäische Muster wider, während südliche Bundesstaaten Winterreifen auf Bergregionen beschränken. Größere Felgen für Pickups und SUVs unterstützen einen Premium-Mix, und der Aftermarket-Vertrieb dominiert den saisonalen Absatz.

Wettbewerbslandschaft

Der Winterreifenmarkt ist mäßig konzentriert, wobei Bridgestone, Michelin und Continental bedeutende globale Umsätze kontrollieren. Diese Marktführer differenzieren sich durch Mehrverbund-Profildesigns, fortschrittliche Lamellierung und EV-spezifische Linien. Bridgestones ENLITEN- und Continentals ContiSeal-Technologien kombinieren Materialeffizienz mit Pannenschutz und erfüllen die OEM-Nachhaltigkeitsziele. Michelin arbeitet mit dem RFID-Spezialisten Beontag zusammen, um die Rückverfolgbarkeit über den gesamten Reifenlebenszyklus einzuführen und sich an Kreislaufwirtschaftsrichtlinien auszurichten.

Mittelständische Akteure wie Nokian, Hankook und Toyo konkurrieren mit Nischenstärken: arktische Traktion, günstige Preisgestaltung und schnelle Felgengrößen-Einführungen. Patentanmeldungen rund um biobasierten Kautschuk und recycelte Stahlkorde nehmen zu und signalisieren strategische Wetten auf künftige Umweltgesetzgebung. Neueinsteiger nutzen Direktvertriebsmodelle und Abonnement-Lagerung, sehen sich jedoch mit hohen Logistikanforderungen konfrontiert.

Regionale Spezialisten nutzen lokale Vorschriften und Straßenbedingungen. Giti zielt mit kostengünstigen Spike-losen Reifen auf Chinas nördliche Provinzen ab, während Kumho sich auf südkoreanische Flottenverträge konzentriert, die zertifizierte Winterleistung erfordern. Das Rennen um EV-Kompatibilität und Nachhaltigkeitsnachweise ist nun das primäre Schlachtfeld für Produkteinführungen bis 2030.

Marktführer der Winterreifen-Branche

Bridgestone Corporation

Michelin

Continental AG

The Goodyear Tire & Rubber Company

Nokian Tyres plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Nexen Tire eröffnete in Finnland ein Winterreifen-Testzentrum, um die Entwicklung bei Kältewetter zu verbessern und die Validierung für europäische und nordamerikanische Markteinführungen zu beschleunigen.

- Januar 2025: TireHub nahm Pirelli in sein Premium-Reifenportfolio auf und erweiterte den Vertrieb von Hochleistungs-Winterreifen in Nordamerika.

- Januar 2025: Beontag ging eine Partnerschaft mit Michelin ein, um ab 2025 RFID-Reifen-Rückverfolgbarkeitstechnologie einzuführen. Diese Zusammenarbeit wird die Transparenz der Lieferkette verbessern und die Ziele der Kreislaufwirtschaft unterstützen.

Umfang des globalen Winterreifenmarkt-Berichts

| Spike-Reifen |

| Spike-lose Reifen |

| 12–17 Zoll |

| 18–21 Zoll |

| Über 22 Zoll |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Verbrennungsmotor |

| Batterieelektrisches Fahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Reifentyp | Spike-Reifen | |

| Spike-lose Reifen | ||

| Nach Felgengröße | 12–17 Zoll | |

| 18–21 Zoll | ||

| Über 22 Zoll | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Nutzfahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Batterieelektrisches Fahrzeug (BEV) | ||

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Winterreifenmarkt im Jahr 2025?

Der Winterreifenmarkt erreichte im Jahr 2025 einen Wert von 26,91 Milliarden USD und wird bis 2030 einen Wert von 33,61 Milliarden USD erreichen.

Welche CAGR wird für die Winterreifennachfrage bis 2030 erwartet?

Die Gesamtnachfrage soll über den Zeitraum 2025–2030 mit einer CAGR von 4,55 % steigen.

Welche Region hält den größten Anteil am Winterreifenabsatz?

Europa führte im Jahr 2024 mit einem Umsatzanteil von 38,51 %, angetrieben durch regulatorische Vorschriften und eine reife Verbraucherakzeptanz.

Welcher Reifentyp macht den größten Teil des Winterreifenumsatzes aus?

Spike-lose Reifen dominierten im Jahr 2024 mit einem Winterreifenmarktanteil von 73,12 % aufgrund technologischer Fortschritte und Umweltbeschränkungen für Spikes.

Warum beeinflussen Elektrofahrzeuge das Winterreifendesign?

EVs haben ein höheres Leergewicht und sofortiges Drehmoment, daher benötigen Winterreifen Verbindungen mit niedrigem Rollwiderstand und verstärkte Konstruktionen, um Fahrzeugreichweite und Sicherheit zu erhalten.

Welcher Kanal ist für Winterreifenersatz am wichtigsten?

Der Aftermarket bleibt entscheidend und hielt im Jahr 2024 64,57 % des Umsatzes, da Verbraucher saisonale Wechsel und eine breite Markenauswahl bevorzugen.

Seite zuletzt aktualisiert am: