Größe und Marktanteil des europäischen Reifenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

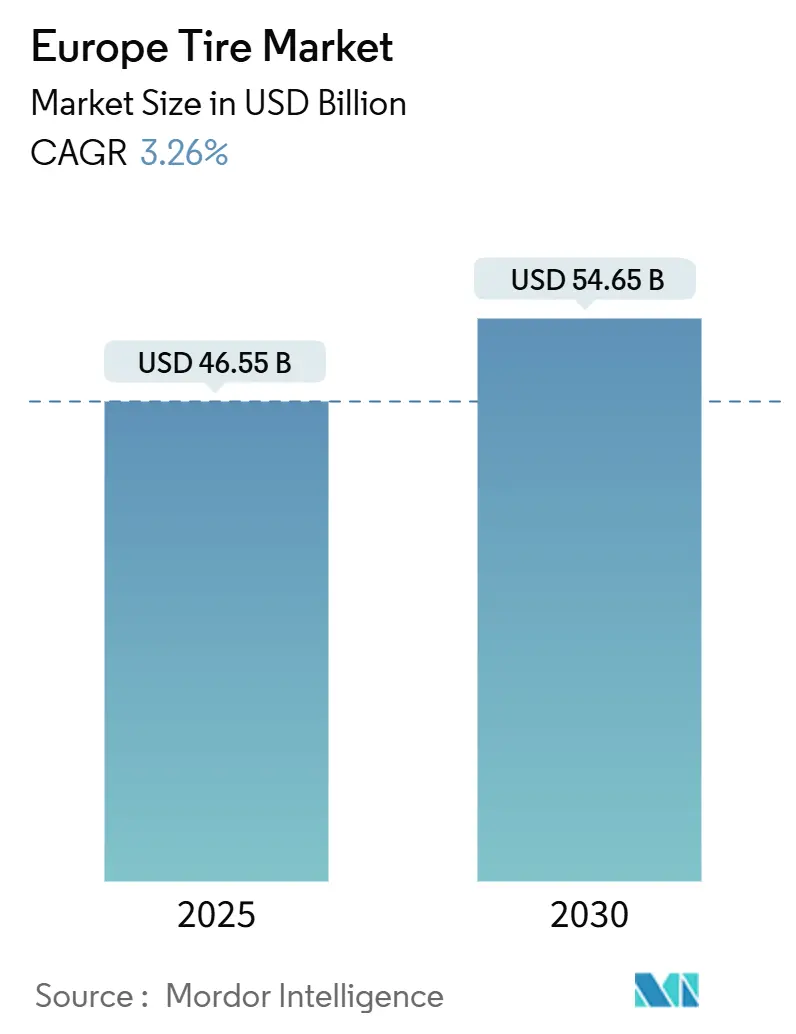

| Marktgröße (2025) | 46.55 Milliarden US-Dollar |

| Marktgröße (2030) | 54.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Reifenmarkts von Mordor Intelligence

Die Größe des europäischen Reifenmarkts beläuft sich im Jahr 2025 auf 46,55 Milliarden USD und wird bis 2030 voraussichtlich 54,65 Milliarden USD erreichen, was einer CAGR von 3,26 % über den Prognosezeitraum entspricht. Eine reife Nachfrage in den Pkw- und Nutzfahrzeugsegmenten koexistiert mit neuen Chancen, die durch Elektrifizierung, Nachhaltigkeitsvorgaben und digitale Einzelhandelsmodelle entstehen. Technologie mit geringem Rollwiderstand, die im Rahmen des europäischen Green Deals vorgeschrieben ist, senkt den Kraftstoffverbrauch von Flotten und lenkt die Materialinnovation hin zu siliziumreichen Verbindungen. Die Ganzjahresbereifung verdrängt in Mittel- und Westeuropa zunehmend den traditionellen Sommer-Winter-Wechsel, da Verbraucher Komfort bevorzugen. Spezialisierte Elektrofahrzeugreifen mit höheren Tragfähigkeitsindizes und schallgedämmten Einlagen erzielen nun Premiumpreise, da batterieelektrische Fahrzeuge rapide zunehmen. Auf der Angebotsseite bleiben Preisschwankungen bei Naturkautschuk ein Risiko, und neue EU-Antidumpingzölle auf chinesische Importe erhöhen den Margendruck, während OEMs gleichzeitig einen höheren Anteil an recycelten und biobasierten Inhaltsstoffen fordern.

Wichtigste Erkenntnisse des Berichts

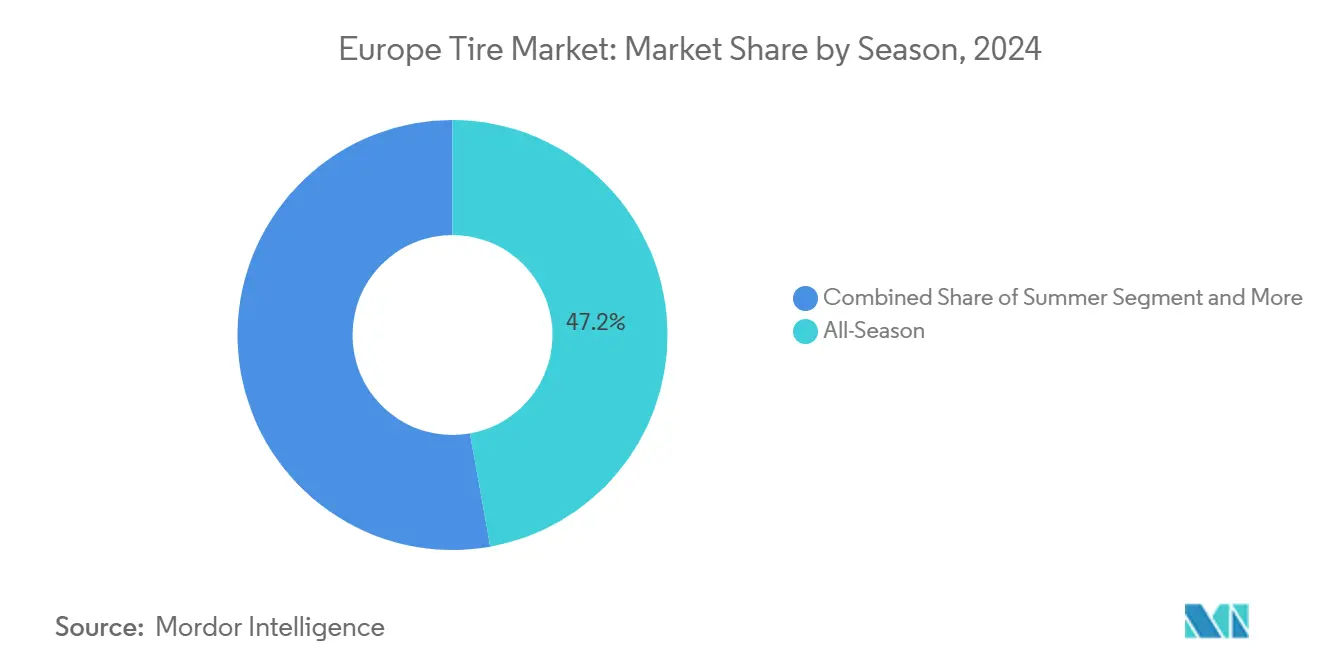

- Nach Saison hielten Ganzjahresreifen im Jahr 2024 einen Marktanteil von 47,15 % am europäischen Reifenmarkt und werden im Zeitraum 2025–2030 mit einer CAGR von 3,88 % weiter wachsen.

- Nach Reifendesign hielten Radialreifen im Jahr 2024 einen Marktanteil von 94,16 % am europäischen Reifenmarkt, während nicht-pneumatische/luftlose Designs bis 2030 voraussichtlich mit einer CAGR von 5,56 % wachsen werden.

- Nach Fahrzeugtyp hielten Pkw im Jahr 2024 einen Marktanteil von 58,33 % am europäischen Reifenmarkt und werden im Zeitraum 2025–2030 mit einer CAGR von 4,11 % weiter wachsen.

- Nach Anwendung hielten Straßenreifen im Jahr 2024 einen Marktanteil von 83,25 % am europäischen Reifenmarkt, während Geländemodelle die schnellste CAGR von 5,18 % bis 2030 verzeichnen.

- Nach Endnutzer hielt der Aftermarket im Jahr 2024 einen Marktanteil von 69,04 % am europäischen Reifenmarkt und wird von 2025 bis 2030 mit einer CAGR von 4,55 % weiter wachsen.

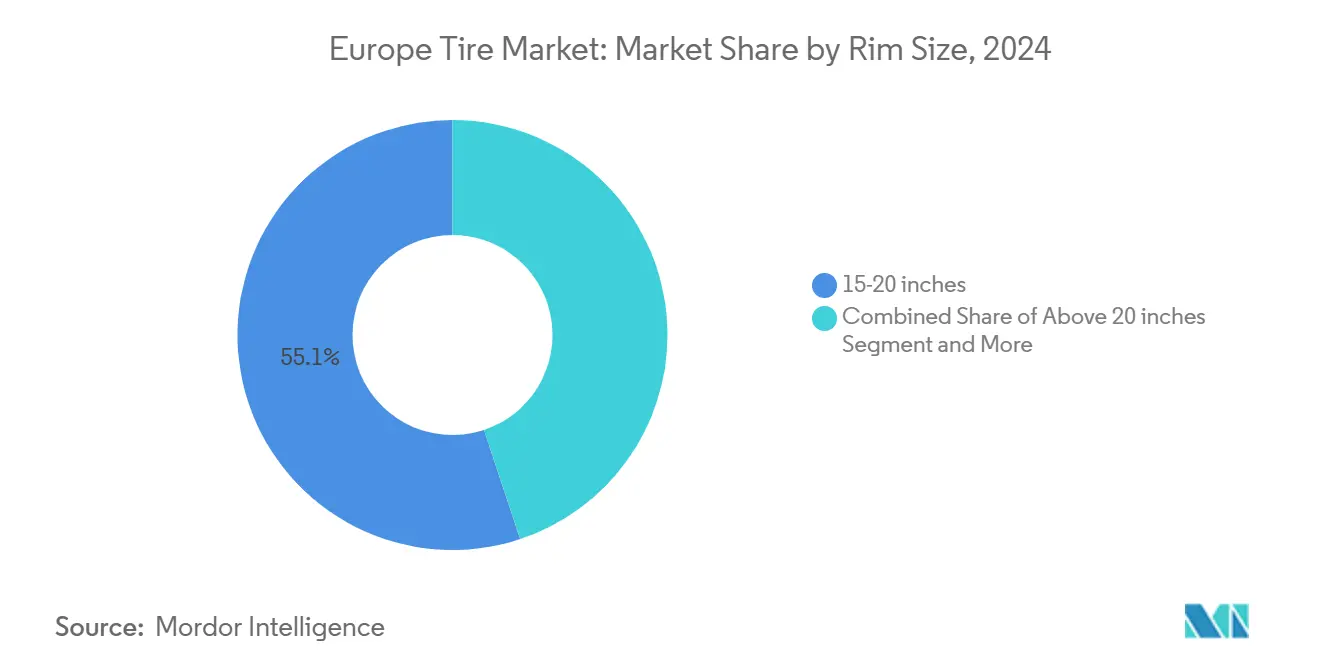

- Nach Felgengröße entfielen auf Reifen von 15–20 Zoll im Jahr 2024 55,13 % des Umsatzes im europäischen Reifenmarkt, während Reifen über 20 Zoll bis 2030 mit einer CAGR von 6,44 % wachsen sollen.

- Nach Antrieb dominierten Fahrzeuge mit Verbrennungsmotor den Umsatz im europäischen Reifenmarkt mit einem Anteil von 75,22 % im Jahr 2024, während Reifen für batterieelektrische Fahrzeuge die schnellste CAGR von 7,13 % bis 2030 verzeichnen.

- Nach Land führte Deutschland mit einem Marktanteil von 21,33 % am europäischen Reifenmarkt im Jahr 2024; für Spanien wird bis 2030 eine CAGR von 6,18 % prognostiziert.

Trends und Erkenntnisse im europäischen Reifenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Elektrofahrzeugreifen | +0.9% | Deutschland, Vereinigtes Königreich, Frankreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| Green Deal fördert Reifen mit geringem Rollwiderstand | +0.8% | EU-weit; am stärksten in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Starker Anstieg der Ganzjahresbereifung | +0.6% | Mittel- und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| E-Commerce treibt Direktvertriebswachstum | +0.4% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| OEMs fordern nachhaltige Verbindungen | +0.3% | EU-weit; angeführt von Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| KI ermöglicht vorausschauende Wartung | +0.2% | Deutschland, Vereinigtes Königreich, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsspezifische Reifennachfrage (geringes Geräusch, höherer Tragfähigkeitsindex)

Batteriemodule erhöhen das Leergewicht um 150–200 kg und steigern das Drehmoment, was die Laufflächenlebensdauer bei herkömmlichen Verbindungen um bis zu 20 % verkürzt. Akustikschaumeinlagen im iON-Sortiment von Hankook reduzieren den Innengeräuschpegel um 9,2 dB, ohne den Rollwiderstand zu beeinträchtigen[1]„iON Acoustic Engineering,” Hankook Tire, hankooktire.com. Premiumpreise gleichen höhere Forschungs- und Entwicklungskosten sowie spezialisierte Formgebungskosten aus; folglich verzeichnet das Segment ein erhebliches Wachstum, das höchste unter allen Antriebskategorien.

Green-Deal-Impuls für Reifen mit geringem Rollwiderstand

Die EU-Dekarbonisierungsziele haben eine geringe Rollwiderstandsleistung zur Mindestanforderung gemacht. Reifen der Klasse A können den Kraftstoffverbrauch von Fahrzeugen senken und bis 2030 jährliche Einsparungen von bis zu 57 TWh im gesamten Wirtschaftsraum erzielen [2]„EU-Reifenkennzeichnungsinitiative,” Europäische Kommission, ec.europa.eu. Hersteller balancieren Nasshaftung und Laufflächenlebensdauer durch die Kombination fortschrittlicher Profildesigns mit Reishülsenasche-Siliziumdioxid, ein Ansatz, der bereits in Pirellis nachhaltigem Sortiment kommerzialisiert wurde. Flottenkäufer verfolgen die Gesamtbetriebskosten genauer, was die Akzeptanz dort beschleunigt, wo die Amortisationszeiten unter zwei Jahren liegen.

Starker Anstieg der Ganzjahresbereifung in Mittel- und Westeuropa

Ganzjahresprodukte eroberten 2024 einen erheblichen Anteil der Nachfrage, da Stadtfahrer saisonale Lagerung und Montagegebühren vermeiden. Temperaturadaptive Polymere halten das Profil von milden Wintern bis zu warmen Sommern flexibel. Goodyear und Nokian brachten Sortimente mit Lamellen auf den Markt, die sich beim Bremsen wieder öffnen und so die Sicherheit bei wechselnden Klimabedingungen gewährleisten [3]„Ganzjahreswachstum in Europa,” Goodyear EMEA, goodyear.eu. Händler profitieren von einfacheren Lagerbeständen, während Hersteller die Anzahl der Artikelnummern und die Produktionsplanung straffen.

Wachstum des E-Commerce und des Direktvertriebs im Reifeneinzelhandel

Die Online-Durchdringung steigt, da standardisierte Größen den Preisvergleich vereinfachen. Blackcircles integriert über 2.000 Montagestellen im Vereinigten Königreich und verzeichnet 1 Million monatliche Besuche, wobei Liefer- und Montagepakete zu Preisen angeboten werden, die 20 % unter vielen stationären Händlern liegen. Datengesteuerte Empfehlungsmaschinen planen Reifenwechsel proaktiv, steigern den Kundenwert über die gesamte Lebensdauer und glätten die Nachfrage für Händler.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.7% | Stark belastend für europäische Hersteller | Kurzfristig (≤ 2 Jahre) |

| EU-Antidumpingzölle auf Reifen | -0.4% | EU-weit; besonders ausgeprägt in Deutschland und Osteuropa | Mittelfristig (2–4 Jahre) |

| Erhöhtes Leergewicht von Elektrofahrzeugen verursacht Reifenverschleiß | -0.3% | Deutschland, Vereinigtes Königreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| Langsame Genehmigungsverfahren für Pyrolyseanlagen | -0.2% | EU-weit; insbesondere Deutschland und Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rohstoffpreisvolatilität (Natur- und Synthesekautschuk)

Die Naturkautschukpreise stiegen im Jahr 2024 erheblich von Quartal zu Quartal, während die Synthesekautschukindizes im Februar 2025 einen Wert von 120,2 erreichten. Die Blattfallkrankheit in Südostasien schränkte das Angebot ein, just als sich die Frachtkosten auf den Asien-Europa-Routen verdreifachten, was die Lieferkosten erhöhte. OEM-Preisverträge verhindern eine vollständige Weitergabe der Kosten, was die Margen komprimiert und Hersteller dazu veranlasst, Rohstoffe zu diversifizieren.

EU-Antidumpingzölle auf chinesische Lkw- und Busreifen belasten den Importmix

Die im Jahr 2025 eingeführten Zölle erhöhen die Importkosten und stören Lieferketten, die auf günstigere chinesische Produkte angewiesen waren. Inländische Hersteller gewinnen vorübergehend Preissetzungsmacht, sehen sich jedoch mit Volumenschwankungen konfrontiert, da Händler nach alternativen Quellen suchen. Chinesische Unternehmen könnten reagieren, indem sie Kapazitäten innerhalb Europas aufbauen, um Zölle zu umgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Komfort treibt die Führungsposition von Ganzjahresreifen

Ganzjahresreifen hielten im Jahr 2024 einen Anteil von 47,15 % am europäischen Reifenmarkt und werden bis 2030 mit einer CAGR von 3,88 % wachsen. Verbraucher in den Ballungsräumen Deutschlands, Frankreichs und Polens schätzen zunehmend den Komfort eines einzigen Reifensatzes und niedrigere Lagergebühren. Hersteller verwenden adaptive siliziumreiche Verbindungen, die unter 7 °C flexibel bleiben und sich über 30 °C nicht verformen. Sommerreifen bleiben bei Leistungsenthusiasten in Spanien und Italien beliebt, die Hochtemperaturgrifffähigkeit fordern, während Winterreifen in den nordischen Regionen vorgeschrieben bleiben. Die Dominanz von Ganzjahresreifen vereinfacht die Lagerhaltung im Handel, ein Vorteil, der mit dem Wachstum des E-Commerce zunimmt. Die daraus resultierende Nachfragestabilität hilft Werken, näher an der Kapazitätsgrenze zu arbeiten, was die Kostenprofile der großen Marktteilnehmer verbessert.

Bei der Aushandlung von Lieferverträgen bewerten OEMs die Beiträge der Ganzjahreslinien zur Größe des europäischen Reifenmarkts. Nokian meldet zweistelliges Wachstum in seiner Seasonproof-Reihe, nachdem 38 % nachhaltiger Materialanteil eingebettet wurde. Da Kennzeichnungsvorschriften Schneeflockenmarkierungen und Nasshaftungswerte betonen, verfeinern Lieferanten Profilmuster, um überlegene Klassifizierungen zu erzielen und so die Wettbewerbsdifferenzierung zu stärken.

Nach Reifendesign: Radial dominiert, während Luftlose aufkommen

Die Radialbauweise machte im Jahr 2024 94,16 % des europäischen Reifenmarkts aus. Ihre stahlgürtelbasierte Architektur maximiert die Profilstabilität und Kraftstoffeffizienz und entspricht den EU-Effizienzzielen. Diagonaldesigns überleben hauptsächlich in der Landwirtschaft, wo niedrige Geschwindigkeiten die Wärmeentwicklung begrenzen. Nicht-pneumatische Prototypen, wie der Michelin–GM UPTIS, verzeichnen bis 2030 eine CAGR von 5,56 % in Pilotprogrammen mit städtischen Shuttle-Flotten. Diese luftlosen Einheiten versprechen Pannensicherheit und geringeren Wartungsaufwand, Eigenschaften, die Entwickler autonomer Fahrzeuge schätzen.

Technologische Hürden bleiben bestehen. Designer müssen Vibrationen und Geräusche aus Speichenstrukturen bekämpfen, um Fahrkomfortnormen zu erfüllen. Die Kostenparität mit Radialalternativen hängt von der skalierbaren Formgebung komplexer Polyurethanverbundwerkstoffe ab. Dennoch signalisierten die öffentlichen Vorführungen auf der Münchner IAA 2024 ein wachsendes OEM-Interesse, was darauf hindeutet, dass die Akzeptanz luftloser Reifen den Wachstumskurven des Elektrofahrzeugmarkts folgen könnte.

Nach Fahrzeugtyp: Pkw dominieren, aber leichte Nutzfahrzeuge beschleunigen

Pkw hielten im Jahr 2024 einen Marktanteil von 58,33 % am europäischen Reifenmarkt, unterstützt durch den europäischen Fahrzeugbestand. Die Elektrifizierung steigert die Premiumnachfrage, da Elektrofahrzeugbesitzer geräuscharme Hochlast-Reifen wählen. Leichte Nutzfahrzeuge profitieren vom Wachstum der E-Commerce-Lieferungen, was Ersatzzyklen antreibt, die schwere Lkw übertreffen. Motorräder bleiben in Italien und Spanien ein integraler Bestandteil der Mobilität und stützen eine stabile Zweirädernachfrage.

Die Größe des europäischen Reifenmarkts für Pkw-Anwendungen wird bis 2030 voraussichtlich mit einer CAGR von 4,11 % steigen. OEMs spezifizieren größere Felgendurchmesser, was Reifenhersteller zu anspruchsvolleren Verstärkungsgeweben und Wulstprofilen zwingt. Flottenkäufer von Transportern suchen nach hochverschleißfesten Verbindungen und RFID-fähigem Tracking, um Ausfallzeiten zu minimieren – eine Nische, in der Continental und Bridgestone Abonnementmodelle pilotieren, die Reifen, Sensoren und Wartung bündeln.

Nach Anwendung: Hoher Straßenanteil, während Gelände an Fahrt gewinnt

Im Jahr 2024 entfielen 83,25 % des Marktanteils im europäischen Reifenmarkt auf den Straßeneinsatz. Pkw, Busse und Güter-Lkw dominieren das gepflasterte Straßennetz in der EU. Geländereifen, die Infrastrukturprojekte unterstützen, verzeichnen eine CAGR von 5,18 % dank des Baus erneuerbarer Energien und der landwirtschaftlichen Mechanisierung. OEM-Erdbewegungsmaschinen spezifizieren radiale Tiefprofildesigns, die abrasive Böden bewältigen und gleichzeitig die Kraftstoffeffizienz erhalten.

Die Marktanteilsgewinne des europäischen Reifenmarkts in Geländesegmenten fördern die lokale Produktion. Michelin investiert in ungarische Kapazitäten für Landwirtschaftsreifen, um Lieferzeiten zu verkürzen. Gleichzeitig speisen intelligente Reifensensoren für Steinbruch-Lkw Telematik-Dashboards, sodass Standortmanager Ersatz vor katastrophalen Ausfällen planen können.

Nach Endnutzer: Aftermarket beherrscht die Volumina

Aftermarket-Kanäle (Ersatz und Runderneuerung) repräsentierten im Jahr 2024 69,04 % des Marktanteils im europäischen Reifenmarkt und werden mit einer CAGR von 4,55 % wachsen. Alternde Fahrzeuge und bessere Straßennetze verlängern die jährliche Fahrleistung und erhöhen die Ersatzraten. Prädiktive Algorithmen in vernetzten Fahrzeugen planen Servicetermine und glätten saisonale Spitzen, die traditionell vor Urlaubsreisezeiten auftreten.

OEM-Lieferungen schwanken mit den Produktionszyklen für leichte Fahrzeuge, enthalten aber zunehmend nachhaltige Verbindungen, um die ESG-Dashboards der Automobilhersteller zu erfüllen. Runderneuerte Reifen behalten ihre Präsenz in gewerblichen Flotten, wo die Kosten pro Kilometer genau geprüft werden; EU-Standards gewährleisten Leistungsparität und stärken die Akzeptanz bei Logistikunternehmen, die Emissionsgutschriften anstreben.

Nach Felgengröße: Mittleres Segment dominiert, während Ästhetik größere Räder vorantreibt

Felgen zwischen 15 und 20 Zoll hielten im Jahr 2024 55,13 % des Marktanteils im europäischen Reifenmarkt und balancieren Komfort und Erschwinglichkeit. Felgen über 20 Zoll stiegen mit einer CAGR von 6,44 % bei SUVs und Luxus-Elektrofahrzeugen, wobei der visuelle Eindruck im Vordergrund steht. Die Nachfrage nach Reifen unter 15 Zoll ging zurück, da Kompaktwagendesigns für Styling-Zwecke größere Radkästen übernahmen.

Die Vergrößerung der Felgen stellt Ingenieure vor die Herausforderung, den Fahrkomfort zu erhalten. Flankenhöhen schrumpfen, was eine höhere Kordspannungskontrolle und fortschrittliche Wulstfüller erfordert. Die Größe des europäischen Reifenmarkts für Großdurchmesserkategorien kommt Lieferanten mit Niederquerschnittskompetenz zugute; Pirellis P-Zero Elect ist ein Beispiel für das Wachstum bei 22-Zoll-Elektrofahrzeugspezifikationen.

Nach Antrieb: Verbrennungsmotor führt noch immer trotz Elektrofahrzeugaufschwung

Fahrzeuge mit Verbrennungsmotor hielten im Jahr 2024 75,22 % des Marktanteils im europäischen Reifenmarkt. Dennoch führen batterieelektrische Fahrzeuge das Wachstum mit einer CAGR von 7,13 % bis 2030 an, da strengere CO₂-Vorschriften greifen. Hybridfahrzeuge überbrücken den Übergang und erfordern geringen Rollwiderstand bei gleichzeitig robuster Haftung beim regenerativen Bremsen.

Reifenhersteller segmentieren die Portfolios der europäischen Reifenbranche mit reinen Elektrofahrzeug-Untermarken, die Schaumstoffeinlagen und RFID-Tags tragen. Hankooks Optimo-Linie wird 2025 eingeführt, um mittlere Preissegmente anzusprechen, die bisher unterversorgt waren, und erweitert so die Verbraucherauswahl bei gleichzeitig differenziertem Marketing.

Geografische Analyse

Deutschland trug im Jahr 2024 21,33 % des Umsatzes im europäischen Reifenmarkt bei, was auf seine konzentrierte Automobilfertigungsbasis, den Premiumfahrzeugmix und starke Ersatzausgaben zurückzuführen ist. Inländische Unternehmen wie Continental und Pirellis deutsche Werke profitieren von der Nähe zu OEMs, während Forschungs- und Entwicklungszentren in Hannover und Aachen die Einführung nachhaltiger Verbindungen beschleunigen. Deutschlands Bundesprogramme zur Förderung der Elektrofahrzeugakzeptanz unterstützen die frühe Nachfrage nach spezialisierten iON- und e.Primacy-Linien. Einzelhandelsnetzwerke integrieren digitale Terminplanung, die Reifenwechselerinnerungen mit der Fahrzeugtelematik verknüpft und so die Aftermarket-Stabilität stärkt.

Spanien verzeichnet die schnellste CAGR von 6,18 % im Zeitraum 2025–2030. Der wirtschaftliche Aufschwung stützt den Fahrzeugabsatz, und das Land ist ein Exportzentrum für Ford und Seat, was die Erstausrüstungsvolumina steigert. Mildere Winter fördern die Ganzjahresbereifung bei Pendlern in Madrid und Barcelona. Der nationale Tourismus erholt sich auf das Niveau vor der Pandemie und steigert die Ersatzzyklen von Mietwagenflotten. Spanische Händlerallianzen erweitern die Lagerkapazitäten in der Nähe des Hafens von Valencia, um Zollverzögerungen bei Reifen aus Asien zu mindern.

Frankreich, Italien und das Vereinigte Königreich verzeichnen jeweils eine hohe Ersatznachfrage, die in einem erheblichen alternden Fahrzeugbestand verwurzelt ist. Frankreich erlebt eine rasche politisch getriebene Elektrofahrzeugdurchdringung, was Michelin dazu veranlasst, die Clermont-Ferrand-Linien auf geräuscharme Verbindungen umzurüsten. Italiens Leistungswagenkultur bewahrt den Sommerreifenanteil, obwohl Komforttrends saisonale Wechsel verdrängen. Der E-Commerce-Kanal im Vereinigten Königreich führt Europa mit Klick-und-Montage-Plattformen an, die einen zweistelligen Marktanteil erobern. Osteuropäische Mitglieder, insbesondere Rumänien und Polen, ziehen neue Produktionsinvestitionen an. Nokians emissionsfreies Werk in Oradea wird die mitteleuropäische Winterreifennachfrage beliefern und die Lieferzeiten im Vergleich zur finnischen Produktion verkürzen.

Wettbewerbslandschaft

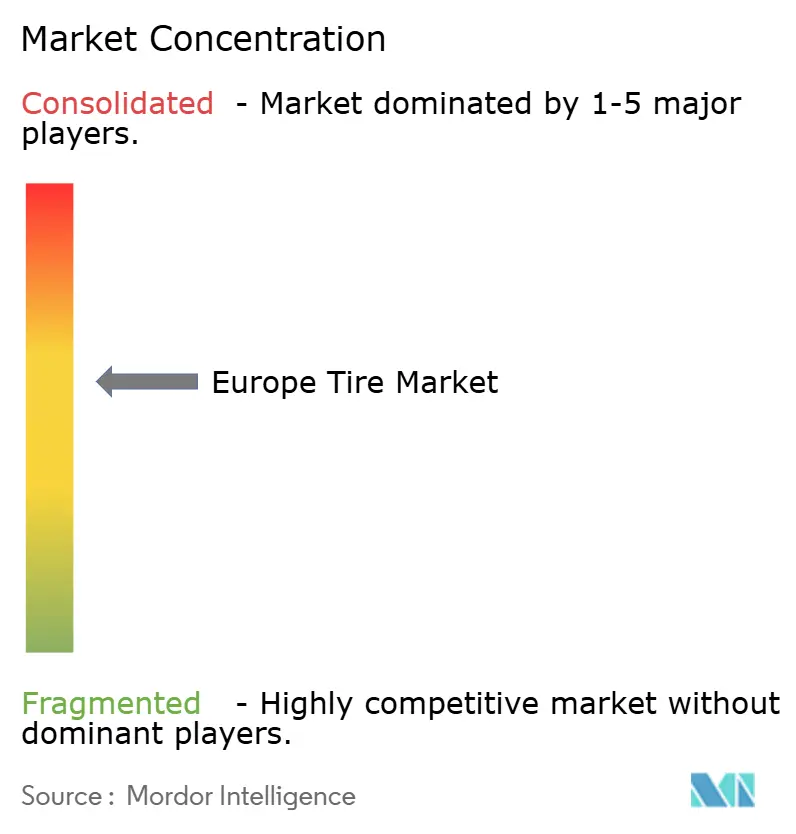

Der Wettbewerb im europäischen Reifenmarkt konzentriert sich auf globale Marktführer, die stark in Forschung und Entwicklung investieren und gleichzeitig Direktvertriebskanäle pflegen. Michelin, Continental, Bridgestone und Goodyear halten den Löwenanteil und profitieren von ikonischen Marken und breiten OEM-Zulassungen. Jeder verfolgt Nachhaltigkeit durch interne CO₂-neutrale Roadmaps, Ziele für recycelte Materialien und transparente Kennzeichnung. Continental rüstet sein portugiesisches Werk in Lousado auf, um intelligente Sensoren in großem Maßstab zu integrieren, während Michelin ab 2025 RFID-Chips in jeden Pkw-Reifen einbettet.

Strategische Veräußerungen und Markenabstufungen schärfen den Fokus. Goodyear verkaufte Dunlop-Rechte in bestimmten Regionen für 701 Millionen USD und finanziert damit die Entwicklung von Elektrofahrzeugreifen und den Schuldenabbau. Hankook führt Mitte 2025 die Untermarke Optimo ein, um Zweitlinienpositionen zu besetzen, ohne die Flaggschiffpositionierung zu verwässern. Chinesische Marktteilnehmer signalisieren Pläne für eine europäische Produktion, um Antidumpingzölle zu umgehen, was den Kostendruck im Budgetsegment erhöht.

Digitale Disruption verändert die Einzelhandelsökonomie. Blackcircles und Delticom bündeln das Angebot mehrerer Hersteller und beeinflussen die Preistransparenz. Hersteller reagieren mit dem Start von werkseitigen Direktwebshops, die mit Partnermontage gebündelt sind. Plattformen für vorausschauende Wartung wie ContiConnect vertiefen Flottenbeziehungen und könnten Einmalverkäufe in Serviceabonnements umwandeln. Lieferanten, die Materialwissenschaft, Datenanalyse und Omnichannel-Lieferung verbinden können, sind gut positioniert, um Marktanteile zu verteidigen und gleichzeitig aufkommende Elektrofahrzeug- und Kreislaufwirtschaftschancen zu nutzen.

Marktführer der europäischen Reifenbranche

Michelin

Continental AG

Bridgestone Corporation

The Goodyear Tire & Rubber Company

Pirelli & C. S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Nokian Tyres lieferte erste Volumina aus seinem 650 Millionen EUR emissionsfreien Werk in Oradea, Rumänien, mit Schwerpunkt auf Winter- und Ganzjahreslinien für Mittel- und Südeuropa.

- Januar 2025: Hankook kündigte die Einführung der Untermarke Optimo im zweiten Quartal 2025 an und erweitert damit sein europäisches Zweitliniensortiment unterhalb der Premiumsegmente.

- Juni 2024: Firestone stellte die Roadhawk Winter-Lkw-Reihe für Flotten vor, die niedrigere Gesamtbetriebskosten anstreben.

- April 2024: Giti Tire brachte die Ecoroad-Lkw- und Buslinie mit verbesserten Rollwiderstandskoeffizienten auf den Markt.

Berichtsumfang des europäischen Reifenmarkts

| Sommer |

| Winter |

| Ganzjahr |

| Radial |

| Diagonal |

| Nicht-pneumatisch / Luftlos |

| Zweiräder |

| Pkw |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Geländefahrzeuge und Spezialfahrzeuge (Erdbewegung, Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) |

| OEM |

| Aftermarket (Ersatz und Runderneuerung) |

| Unter 15 Zoll |

| 15 – 20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Saison | Sommer |

| Winter | |

| Ganzjahr | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch / Luftlos | |

| Nach Fahrzeugtyp | Zweiräder |

| Pkw | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Geländefahrzeuge und Spezialfahrzeuge (Erdbewegung, Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) | |

| Nach Endnutzer | OEM |

| Aftermarket (Ersatz und Runderneuerung) | |

| Nach Felgengröße | Unter 15 Zoll |

| 15 – 20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Reifenmarkt im Jahr 2025?

Die Größe des europäischen Reifenmarkts beträgt im Jahr 2025 46,55 Milliarden USD und wird bis 2030 mit einer CAGR von 3,26 % wachsen.

Welcher Reifentyp ist bei europäischen Verbrauchern am beliebtesten?

Ganzjahresreifen führen die Nachfrage an und machen 47,15 % des Volumens von 2024 aus, bedingt durch Komfort und mildere Winter.

Was treibt die Premiumpreise für Elektrofahrzeugreifen an?

Das erhöhte Fahrzeuggewicht und verstärkte Fahrbahngeräusche erfordern höhere Tragfähigkeitsindizes und Akustikeinlagen, was ein differenziertes Elektrofahrzeugreifensegment schafft, das mit einer CAGR von 7,13 % wächst.

Welches Land ist der am schnellsten wachsende europäische Reifenmarkt bis 2030?

Spanien verzeichnet die höchste prognostizierte CAGR von 6,18 %, unterstützt durch Zuwächse in der Automobilproduktion und tourismusbedingter Ersatznachfrage.

Seite zuletzt aktualisiert am: