Nordamerika Markt für Nicht-Milch-Käse – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

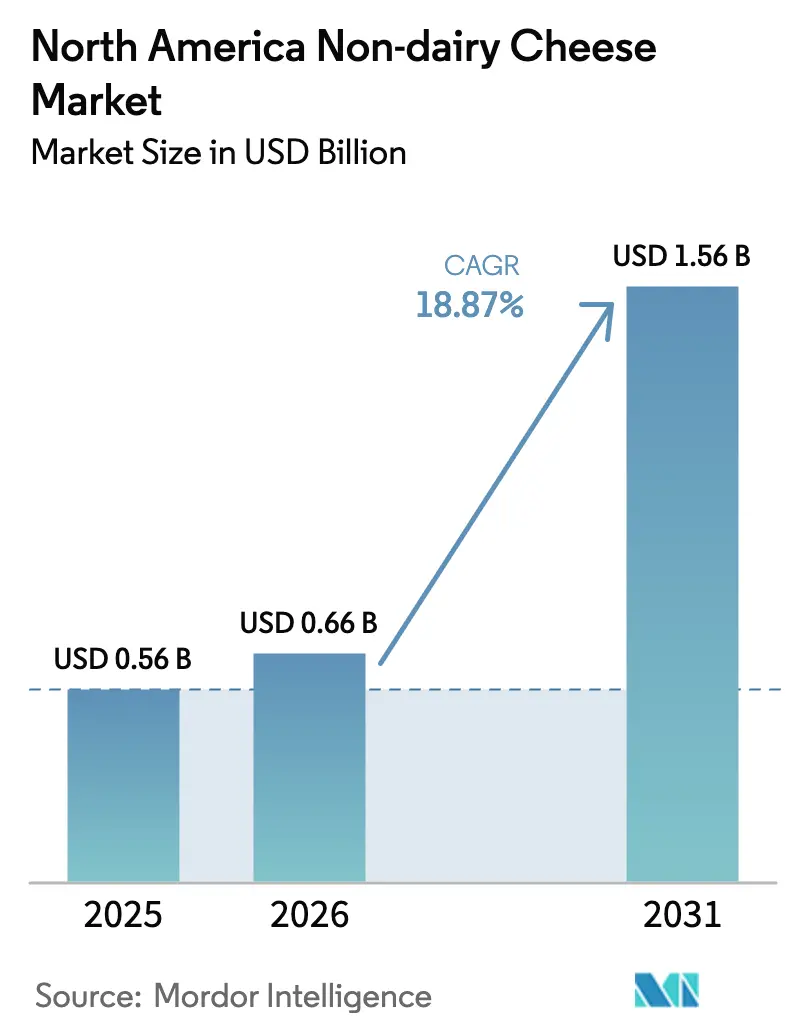

| Marktgröße im Basisjahr (2025) | 0.56 Milliarden US-Dollar |

| Marktgröße (2026) | 0.66 Milliarden US-Dollar |

| Marktgröße (2031) | 1.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für Nicht-Milch-Käse – Analyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Nicht-Milch-Käse wurde im Jahr 2025 auf 0,56 Milliarden USD geschätzt und soll von 0,66 Milliarden USD im Jahr 2026 auf 1,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,87 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage wird durch Fortschritte in der Präzisionsfermentationstechnologie angetrieben, die die Funktionalität von Kasein repliziert, sowie durch nussbasierte Formulierungen, die die Schmelz- und Dehnungseigenschaften von Mozzarella erfolgreich nachahmen. Regulatorische Entwicklungen spielen ebenfalls eine Schlüsselrolle bei der Erleichterung der Kommerzialisierung. Das „Kein-Einwand”-Schreiben von Health Canada aus dem Jahr 2024 für das tierfreie Milchprotein von Remilk hat einen Rahmen für die Einführung neuartiger Zutaten geschaffen, während die Entwurfsrichtlinien zur Kennzeichnung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) aus dem Jahr 2025 die Nährstoffangaben standardisiert und damit die Compliance-Kosten für Startups gesenkt haben. Investoren lenken zunehmend Kapital in die Fermentationsinfrastruktur, da Startups bei Geschmackstests Parität mit traditionellem Milchkäse erreichen. Gleichzeitig veräußern große Molkereiunternehmen ihre markenbezogenen pflanzlichen Vermögenswerte, was spezialisierten Unternehmen Möglichkeiten zur Innovation in Bereichen wie Geschmacksentwicklung, allergenfreundliche Formulierungen und Omnichannel-Vertriebsstrategien eröffnet.

Wichtigste Erkenntnisse des Berichts

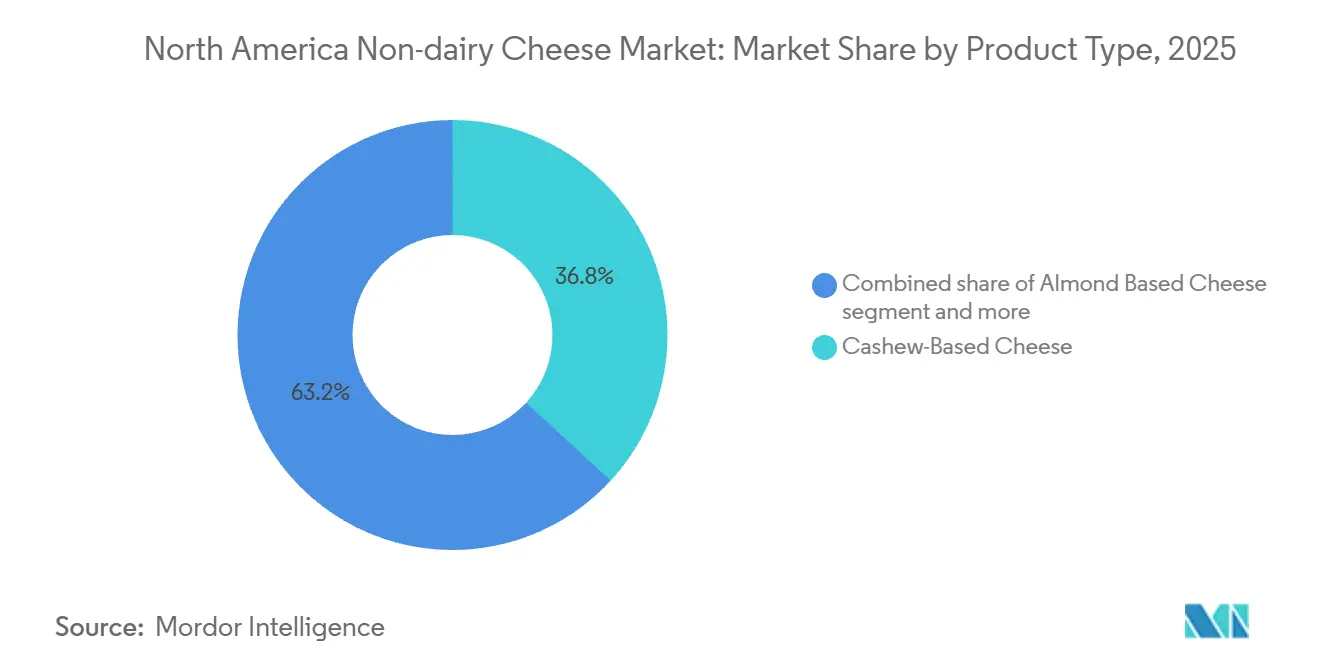

- Nach Produkttyp führte Cashew-basierter Käse mit einem Anteil von 36,84 % am nordamerikanischen Markt für Nicht-Milch-Käse im Jahr 2025; Mandel-basierte Varianten werden voraussichtlich bis 2031 mit einer CAGR von 20,31 % wachsen.

- Nach Form entfiel auf geriebenen Käse ein Anteil von 33,12 % am Umsatz 2025, während geschnittener Käse voraussichtlich die schnellste CAGR von 20,33 % bis 2031 verzeichnen wird.

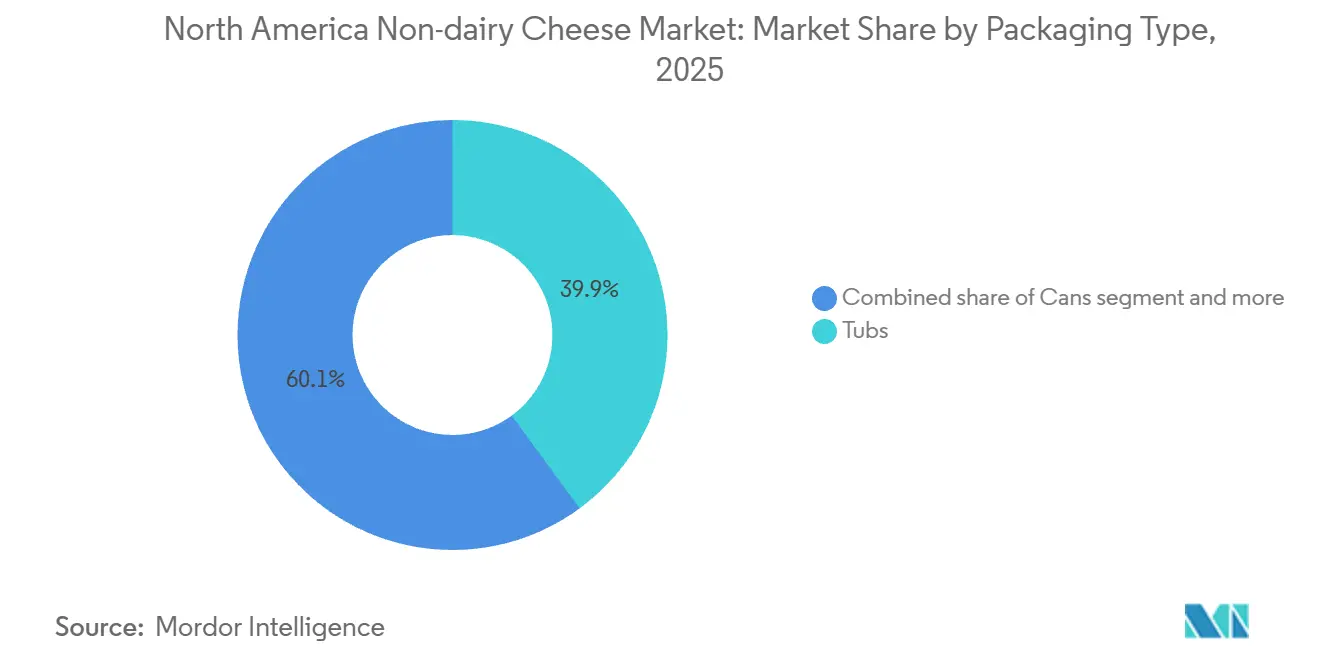

- Nach Verpackung entfielen auf Becher 39,93 % des Umsatzes 2025, während Konservendosen aufgrund von Innovationen bei lagerstabilen Produkten mit einer CAGR von 20,88 % wachsen sollen.

- Nach Vertriebskanal sicherten sich Einzelhandelskanäle 93,82 % des Wertes im Jahr 2025; der Gastronomiebereich soll bis 2031 mit einer CAGR von 20,09 % wachsen.

- Nach Geografie entfielen auf die Vereinigten Staaten 78,21 % des Umsatzes 2025, während Kanada bis 2031 eine CAGR von 20,00 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Nicht-Milch-Käse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Laktoseintoleranz | +3.2% | Vereinigte Staaten, Kanada, mit höherer Inzidenz in städtischen Zentren mit vielfältiger ethnischer Bevölkerung | Mittelfristig (2–4 Jahre) |

| Wachsende vegane und flexitarische Bevölkerung | +4.1% | Vereinigte Staaten (Küstenmetropolen), Kanada (Toronto, Vancouver), Mexiko (städtische Zentren) | Langfristig (≥ 4 Jahre) |

| Zunehmendes Gesundheitsbewusstsein für cholesterinfreie, fettärmere Alternativen | +3.5% | Vereinigte Staaten, Kanada, mit früher Einführung in gesundheitsorientierten Einzelhandelskanälen | Mittelfristig (2–4 Jahre) |

| Gesteigertes Bewusstsein für ökologische Nachhaltigkeit und geringere CO₂-Fußabdrücke pflanzlicher Lebensmittel | +2.8% | Vereinigte Staaten (Westküste), Kanada (national), Mexiko (begrenzt auf die obere Mittelschicht) | Langfristig (≥ 4 Jahre) |

| Tierschutzbedenken, die zur Vermeidung von Milchwirtschaftspraktiken führen | +2.1% | Vereinigte Staaten, Kanada, mit stärkerem Einfluss bei Millennials und der Generation Z | Langfristig (≥ 4 Jahre) |

| Produktinnovationen zur Verbesserung von Geschmack, Textur und Schmelzbarkeit durch Präzisionsfermentation und neue Basen wie Hafer und Erbse | +4.5% | Vereinigte Staaten, Kanada, mit Piloteinführungen in Mexiko für den Gastronomie-, Hotel- und Institutionssektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Laktoseintoleranz

Laktoseintoleranz betrifft einen erheblichen Teil der Bevölkerung der Vereinigten Staaten, mit besonders hoher Prävalenz unter ethnischen Gruppen wie Personen ostasiatischer, westafrikanischer, arabischer, jüdischer, griechischer und indigener amerikanischer Abstammung. [1]Quelle: Nationales Institut für Diabetes und Verdauungs- und Nierenerkrankungen, „Laktoseintoleranz”, niddk.nih.gov Dies schafft eine stetige und zuverlässige Nachfrage nach milchfreiem Käse, unabhängig von sich ändernden Ernährungstrends. Die genetische Veranlagung zur Laktoseintoleranz fördert Wiederholungskäufe bei Verbrauchern, die durch traditionellen Käse gastrointestinale Beschwerden erleiden, was zu einer geringeren Preissensibilität und einer größeren Bereitschaft führt, in funktionale Alternativen zu investieren. Städtische Gebiete mit höherer ethnischer Vielfalt, darunter Städte wie Los Angeles, New York, Toronto und Vancouver, weisen aufgrund der Konzentration laktoseintoleranter Bevölkerungsgruppen einen deutlich höheren Pro-Kopf-Konsum von pflanzlichem Käse auf. Im Dezember 2024 überarbeitete die US-amerikanische Lebensmittel- und Arzneimittelbehörde ihre Definition von „gesunden” Nährstoffgehaltsangaben. Diese Aktualisierung ermöglicht es pflanzlichen Käseprodukten, das Etikett „gesund” zu tragen, wenn sie spezifische Grenzwerte für gesättigte Fettsäuren, Natrium und zugesetzten Zucker einhalten. Diese Änderung positioniert laktosefreie Formulierungen sowohl als medizinisch notwendige Option als auch als ernährungsphysiologisch vorteilhafte Wahl. Um der wachsenden Nachfrage gerecht zu werden, erhöhen Einzelhändler den für Milchalternativprodukte vorgesehenen Regalplatz, wobei Fachhandelsketten in Märkten mit hoher ethnischer Vielfalt einen erheblichen Teil der gekühlten Käseabteilungen pflanzlichen Optionen widmen.

Wachsende vegane und flexitarische Bevölkerung

Vegane und flexitarische Ernährungsweisen werden in ganz Nordamerika immer beliebter, wobei Flexitarier im Vergleich zu strengen Veganern eine breitere Marktchance darstellen. Dies liegt daran, dass Flexitarier tierische Produkte mahlzeitenweise ersetzen, anstatt sie vollständig zu eliminieren. Umfragen von Morning Consult und dem Good Food Institute zeigen, dass viele nordamerikanische Verbraucher bereit sind, tierfreie Milchprodukte auszuprobieren, nachdem sie kurze Informationen über Produktionsmethoden erhalten haben. Dies unterstreicht das Potenzial von Aufklärungskampagnen, die Akzeptanz über die Kerngruppe der Veganer hinaus zu fördern [2]Quelle: The Good Food Institute, „Fermentation für Fleisch, Meeresfrüchte, Eier, Milchprodukte und Zutaten”, gfi.org. Jüngere Generationen, insbesondere Millennials und die Generation Z, führen diesen Trend an, motiviert durch gesundheitliche, ökologische und ethische Überlegungen. In Kanada wächst der Pro-Kopf-Umsatz mit pflanzlichem Käse schneller als in den Vereinigten Staaten, unterstützt durch stärkere staatliche Förderung von Innovationen bei pflanzlichen Lebensmitteln und einem höheren Ausgangsniveau des vegetarischen Konsums. Social-Media-Plattformen und Mikro-Influencer spielen eine bedeutende Rolle bei der Förderung der Produktentdeckung, insbesondere für Premium-Handwerksmarken wie Treeline Cheese und Parmela Creamery. Diese Marken nutzen Plattformen wie Instagram und TikTok, um Eigenschaften wie Schmelzleistung und Rezeptvielseitigkeit hervorzuheben. Darüber hinaus integrieren Gastronomiebetreiber zunehmend pflanzliche Käseoptionen in Pizza-, Pasta- und Sandwichmenüs. Dieser Trend trägt dazu bei, den Konsum zu normalisieren und die Wahrnehmung von pflanzlichem Käse als Nischenprodukt zu reduzieren.

Zunehmendes Gesundheitsbewusstsein für cholesterinfreie, fettärmere Alternativen

Gesundheitsbewusste Verbraucher entscheiden sich zunehmend für cholesterinfreie und gesättigte Fettsäuren ärmere Alternativen zu Milchkäse, angetrieben durch ein wachsendes Bewusstsein für das Risiko von Herz-Kreislauf-Erkrankungen und Ernährungsrichtlinien, die empfehlen, die Aufnahme gesättigter Fettsäuren unter zehn Prozent der täglichen Kalorien zu halten. Mandelbasierter Käse, der kein Cholesterin und deutlich weniger gesättigte Fettsäuren als Milch-Mozzarella enthält, dient als praktische Alternative für Personen, die einen hohen Cholesterinspiegel behandeln oder eine mediterrane Ernährung befolgen. Die aktualisierten Kriterien für den „gesunden” Anspruch der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, die im Dezember 2024 abgeschlossen wurden, ermöglichen es pflanzlichen Käseprodukten, Gesundheitsbotschaften auf der Vorderseite der Verpackung zu tragen, wenn sie bestimmte Nährstoffschwellenwerte erfüllen. Diese regulatorische Änderung verbessert die Sichtbarkeit im Regal und beeinflusst Kaufentscheidungen. Die Anreicherung mit Kalzium, Vitamin D und Vitamin B12 ist bei führenden Marken zur Standardpraxis geworden und behebt Nährstoffmängel, die gesundheitsbewusste Verbraucher bisher davon abgehalten haben, von Milchprodukten abzuweichen. Eine im Dezember 2024 in den Proceedings of the National Academy of Sciences veröffentlichte Multikriterienstudie zeigte, dass der Ersatz von Milchprodukten durch angereicherte sojabasierte Produkte die ernährungsbedingte Sterblichkeit um etwa 4,3 % pro Kalorie reduzierte, was die gesundheitlichen Vorteile von pflanzlichem Käse bei ausreichender Anreicherung mit Mikronährstoffen belegt. Einzelhändler positionieren pflanzlichen Käse nun neben Bio- und Funktionslebensmitteln statt in speziellen veganen Abteilungen, was die Exposition gegenüber dem allgemeinen gesundheitsbewussten Käufer erhöht.

Gesteigertes Bewusstsein für ökologische Nachhaltigkeit und geringere CO₂-Fußabdrücke pflanzlicher Lebensmittel

Ökologische Nachhaltigkeit wird zu einem wichtigen Faktor bei Kaufentscheidungen, insbesondere bei jüngeren Verbrauchern, die Produkte mit reduzierten Treibhausgasemissionen, geringerem Wasserverbrauch und minimalen Landnutzungsänderungen schätzen. Eine im November 2024 veröffentlichte, von Fachleuten begutachtete Lebenszyklusanalyse hob hervor, dass pflanzliche Milchalternativen im Vergleich zu Kuhmilch pro Kilogramm deutlich weniger Treibhausgasemissionen erzeugen. Unter diesen haben Soja- und Haferformulierungen den kleinsten CO₂-Fußabdruck. Mandelbasierter Käse erfordert zwar aufgrund des bewässerungsintensiven Mandelanbaus in Kalifornien einen höheren Wasserverbrauch, benötigt jedoch nur einen Bruchteil der Landfläche, die für die Produktion von Milchkäse erforderlich ist, was Weideland für Rinder und den Anbau von Futterpflanzen einschließt. Eine im November 2025 von der Royal Society of Chemistry veröffentlichte Literaturübersicht zu Lebenszyklusanalysen von Speiseeis zeigte, dass Milchspeiseeis erhebliche Treibhausgasemissionen am Hoftor erzeugt. Die Rohmilchproduktion ist für einen erheblichen Teil dieser Emissionen verantwortlich und unterstreicht die vorgelagerte Kohlenstoffintensität von Milchzutaten [3]Quelle: Royal Society of Chemistry, „Nachhaltige Lebensmitteltechnologie”, pubs.rsc.org. Marken integrieren diese Erkenntnisse in Marketingstrategien, wobei CO₂-Fußabdrucketiketten auf der Vorderseite der Verpackung nun auf Produkten von Unternehmen wie Miyoko's Creamery und Kite Hill zu finden sind. Darüber hinaus entwickeln die US-amerikanische Umweltschutzbehörde und Agriculture Canada standardisierte Methoden für die Kennzeichnung des CO₂-Fußabdrucks von Lebensmitteln. Diese Standards sollen direkte Vergleiche ermöglichen und Beschaffungsentscheidungen von institutionellen Käufern und Unternehmenskantinen beeinflussen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterlegener Geschmack und Textur im Vergleich zu traditionellem Milchkäse, der Wiederholungskäufe verhindert | -2.8% | Vereinigte Staaten, Kanada, Mexiko, mit stärkeren Auswirkungen in ländlichen und preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Hohes Allergenrisiko durch nussbasierte Sorten, das nussallergische Verbraucher ausschließt | -1.5% | Vereinigte Staaten, Kanada, mit regulatorischer Kontrolle durch die FDA zur Vermeidung von Kreuzkontaminationen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Hürden bei der Kennzeichnung und Verwendung milchähnlicher Begriffe, die zu Compliance-Verzögerungen führen | -1.2% | Vereinigte Staaten (FDA-Zuständigkeit), Kanada (CFIA), Mexiko (COFEPRIS) | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen und Abhängigkeit von importierten pflanzlichen Zutaten | -1.8% | Vereinigte Staaten, Kanada, Mexiko, mit Exposition gegenüber dem kalifornischen Mandelangebot und Cashew-Importen aus Übersee | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterlegener Geschmack und Textur im Vergleich zu traditionellem Milchkäse, der Wiederholungskäufe verhindert

Mängel bei Geschmack und Textur bleiben erhebliche Hindernisse für Wiederholungskäufe, wobei Verbraucherumfragen konsistent Geschmack und Schmelzleistung als Schlüsselfaktoren für die Zufriedenheit identifizieren. Viele pflanzliche Käse der ersten Generation verwenden Stärke, Gummis und Kokosöl, um Milchkäse nachzuahmen, was zu einer wachsartigen Textur und begrenzter Dehnbarkeit beim Erhitzen führt. Präzisionsfermentiertes Kasein und Molkenproteine gehen diese Herausforderungen an, indem sie die molekulare Struktur von Milchproteinen replizieren und Mizellenbildung und Gelierung ermöglichen, um authentische Dehnbarkeit und Bräunung zu liefern. Beispielsweise erreichten die Alpha-Kasein-Formulierungen von New Culture im Jahr 2024 bei bestimmten Einschlussraten eine mozzarellaähnliche Schmelzleistung, was zeigt, dass funktionale Parität zu kommerziell tragbaren Kosten erreicht werden kann. Die breitere Einführung präzisionsfermentierter Zutaten wird jedoch durch begrenzte Fermentationskapazität und hohe Produktionskosten gehemmt, die derzeit zu deutlich höheren Einzelhandelspreisen als bei Milchkäse für verarbeitete pflanzliche Alternativen führen. Marken, die die Erwartungen der Verbraucher bei ersten Versuchen nicht erfüllen, sehen sich hohen Abwanderungsraten gegenüber, wobei die Wiederholungskaufrate für Produkte mit minderwertigem Geschmack in bestimmten Kategorien unter akzeptable Niveaus fällt. Sensorisches Benchmarking gegenüber Milchkäse wird zunehmend zur Standardpraxis, wobei führende Marken Blindverkostungen durchführen und Formulierungen verfeinern, um vor der Markteinführung Parität zu erreichen.

Hohes Allergenrisiko durch nussbasierte Sorten, das nussallergische Verbraucher ausschließt

Baumnussallergien betreffen einen kleinen Prozentsatz der nordamerikanischen Bevölkerung. In den letzten Jahren hat die US-amerikanische Lebensmittel- und Arzneimittelbehörde Sesam im Rahmen des Gesetzes zur Sicherheit, Behandlung, Aufklärung und Forschung bei Lebensmittelallergenen als Hauptallergen eingestuft, was den regulatorischen Fokus auf das Allergenmanagementin der Lebensmittelherstellung erhöht. Cashew-basierter und mandelbasierter Käse, der den Markt dominiert, ist für nussallergische Verbraucher nicht geeignet und birgt Kreuzkontaminationsrisiken in gemeinsam genutzten Produktionsanlagen. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde schreibt eine klare Allergenkennzeichnung gemäß Titel 21 des Code of Federal Regulations (CFR) Teil 101 vor, und Hersteller sind verpflichtet, Allergenkontrollpläne zu implementieren, um Kreuzkontaminationen während der Produktion zu verhindern. Diese Maßnahmen erhöhen die Compliance-Kosten und schränken Auftragsfertigungsmöglichkeiten ein. Haferbasierte und erbsenproteinbasierte Formulierungen gewinnen als allergenfreundliche Alternativen an Bedeutung und bieten reduzierte Allergenrisiken und eine größere Zugänglichkeit für Verbraucher. Health Canada hat kürzlich ein Unbedenklichkeitsschreiben für das tierfreie Milchprotein von Remilk ausgestellt, das Leitlinien zur Kommunikation allergener Risiken für milchallergische Verbraucher enthielt. Dies schuf einen Präzedenzfall, der darauf hindeutet, dass präzisionsfermentierte Milchproteine bei Personen mit Milchallergien immer noch Reaktionen auslösen können, obwohl sie ohne Tiere hergestellt werden. Darüber hinaus verlangen Einzelhändler zunehmend dedizierte allergenfreie Produktionslinien oder Drittanbieter-Zertifizierungen für nussfreie Angaben, was höhere Markteintrittsbarrieren für Kleinproduzenten schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Präzisionsfermentation hebt das Mandelsegment an

Mandelbasierter Käse soll von 2026 bis 2031 mit einer signifikanten jährlichen Wachstumsrate wachsen und damit die schnellste Wachstumsrate unter den Produkttypen aufweisen. Dieses Wachstum wird durch sein cholesterinfreies Profil, den geringeren Gehalt an gesättigten Fettsäuren und die Vitamin-E-Vorteile angetrieben, die Verbraucher ansprechen, die sich auf die kardiovaskuläre Gesundheit konzentrieren. Cashew-basierter Käse hielt im Jahr 2025 einen bemerkenswerten Marktanteil, angetrieben durch seine überlegene Cremigkeit und seinen neutralen Geschmack, der Milchkäse in Dips, Aufstrichen und weichen Sorten sehr ähnelt. Sojabasierter Käse bietet den höchsten Proteingehalt unter den pflanzlichen Optionen und liefert mehr Protein pro Portion im Vergleich zu nussbasierten Sorten, was ihn zu einer attraktiven Wahl für proteinbewusste Verbraucher macht.

Andere Sorten wie haferbasierter, erbsenproteinbasierter und kokosbasierter Käse gewinnen aufgrund ihrer geringeren Allergenrisiken und regionalen Beschaffungsvorteile an Popularität. Haferbasierter Käse profitiert insbesondere vom heimischen Anbau in den Vereinigten Staaten und Kanada. Darüber hinaus werden präzisionsfermentiertes Kasein und Molkenproteine in mandel- und cashewbasierte Formulierungen integriert, um Schmelz- und Dehnungseigenschaften zu verbessern. Beispielsweise erreichte New Culture im Jahr 2024 mit bestimmten Einschlussraten eine mozzarellaähnliche Funktionalität. Der Mandelanbau in Kalifornien war jedoch 2024 von dürrebedingten Ertragsrückgängen betroffen, was zu erhöhten Inputkosten führte. Dies veranlasste Hersteller, alternative Nussquellen oder Hybridformulierungen zu erkunden, bei denen Mandeln mit Hafer oder Erbsen gemischt werden, um Kostenschwankungen zu mindern. Trotz seines starken Nährwertprofils bleibt sojabasierter Käse aufgrund anhaltender Verbraucherbedenken hinsichtlich gentechnisch veränderter Sojabohnen und Phytoöstrogengehalt untergenutzt. Dies gilt trotz des wissenschaftlichen Konsenses, der bestätigt, dass ein moderater Sojakonsum sowohl sicher als auch vorteilhaft für die kardiovaskuläre Gesundheit ist.

Nach Form: Gastronomie treibt die Einführung von Scheiben voran

Scheiben sollen von 2026 bis 2031 mit einer CAGR von 20,33 % wachsen und damit die schnellste Wachstumsrate unter den Käseformaten aufweisen. Dieses Wachstum wird in erster Linie durch die Nachfrage der Gastronomiebranche nach vorportionierten, arbeitssparenden Optionen angetrieben, die eine konsistente Portionskontrolle gewährleisten und die Zubereitungszeit in Großküchen reduzieren. Geriebener Käse hielt im Jahr 2025 einen Marktanteil von 33,12 % und zeigte seine Vielseitigkeit in verschiedenen Anwendungen wie Pizza, Tacos, Pasta und Salaten sowie seine Fähigkeit, beim Erhitzen gleichmäßig zu schmelzen. Blöcke sprechen weiterhin Hobbyköche und handwerkliche Nutzer an, die es vorziehen, Käse frisch zu reiben oder zu schneiden. Diese Formate bieten auch eine Premium-Positionierung mit höheren Gewinnmargen im Vergleich zu vorgeriebenem Käse. Würfel decken die wachsende Nachfrage in den Snack- und Charcuterie-Segmenten ab, da Verbraucher zunehmend nach praktischen, proteinreichen Snackoptionen suchen. Andere Formate, darunter Aufstriche, Dips und Frischkäse-Produkte, bedienen Frühstücks- und Vorspeisengelegenheiten.

Die Nachfrage aus dem Hotel-, Restaurant- und Institutionssektor erholt sich im Vorfeld der FIFA-Weltmeisterschaft 2026, wobei der tourismusgetriebene Konsum in großen Städten und Grenzregionen zunimmt. Dieser Trend unterstützt das Wachstum von Scheibenformaten, die sich nahtlos in Sandwich-, Burger- und Frühstücksmenüs integrieren lassen. Geriebener Käse steht jedoch im Wettbewerb mit präzisionsfermentierter Mozzarella-Alternativen, die überlegene Schmelz- und Dehnungseigenschaften bieten. Unternehmen wie Perfect Day und Remilk liefern Molken- und Kaseinproteine an Käsehersteller, die auf Pizza- und italienische Gastronomieanwendungen abzielen.

Nach Verpackungsart: Konservendosen verlängern die Haltbarkeit

Konservendosen sollen von 2026 bis 2031 mit einer CAGR von 20,88 % wachsen und damit die schnellste Wachstumsrate unter den Verpackungsformaten aufweisen. Dieses Wachstum wird durch ihre Fähigkeit angetrieben, die Haltbarkeit zu verlängern, den Kühlbedarf zu reduzieren und ihre Eignung für Convenience-Stores und Verkaufsautomatenkanäle, wo die Kühlketteninfrastruktur begrenzt ist. Im Jahr 2025 entfielen auf Becher 39,93 % des Marktanteils und zeigten ihre Dominanz bei der Verpackung von Frischkäse-Aufstrichen, Dips und weichen Käsesorten, die typischerweise innerhalb weniger Tage nach dem Öffnen verzehrt werden. Dosen werden für Nischenanwendungen wie Geschenksets, Spezialimporte und Produkte mit langer Haltbarkeit verwendet, die für Camping und Notfallvorsorge konzipiert sind. Nachhaltigkeit spielt eine zunehmend wichtige Rolle bei Verpackungsentscheidungen, wobei Marken recycelbare Aluminiumdosen und Becher aus recyceltem Nachverbrauchskunststoff einsetzen, um die Umweltauswirkungen zu reduzieren und umweltbewusste Verbraucher anzusprechen.

Konservendosen bieten den zusätzlichen Vorteil, dass bis zum Öffnen keine kontinuierliche Kühlung erforderlich ist, was dazu beiträgt, den Energieverbrauch in der gesamten Lieferkette zu reduzieren und die Logistikkosten für Händler zu senken, die abgelegene oder ländliche Gebiete beliefern. Becher bleiben die bevorzugte Option für Produkte, die Wiederverschließbarkeit und mehrere Portionen erfordern, wie Frischkäse, Ricotta-Käse und Dips. Darüber hinaus bieten Becher überlegene Barriereeigenschaften, um Oxidation und Feuchtigkeitsverlust zu verhindern und die Produktfrische über die Zeit zu gewährleisten.

Nach Vertriebskanal: Gastronomiebereich erholt sich nach der Pandemie

Gastronomiekanäle sollen von 2026 bis 2031 mit einer CAGR von 20,09 % wachsen und sich von pandemiebedingten Schließungen erholen, da die Nachfrage aus dem Hotel-, Restaurant- und Institutionssektor wieder anzieht und der tourismusgetriebene Konsum steigt, insbesondere in Erwartung der FIFA-Weltmeisterschaft 2026. Einzelhandelskanäle machten im Jahr 2025 93,82 % des Marktanteils aus und unterstrichen die Dominanz von Supermärkten, Verbrauchermärkten, Convenience-Stores, Facheinzelhändlern und Online-Handel bei der Deckung des Heimkonsumbedarfs. Innerhalb des Einzelhandelssegments wächst der Online-Handel schneller als traditionelle stationäre Geschäfte, angetrieben durch Direktverbrauchermarken, Abonnementmodelle und E-Commerce-Plattformen, die ein breiteres Produktsortiment und Heimlieferungskomfort bieten.

Gastronomiebetreiber integrieren zunehmend pflanzliche Käseoptionen in ihre Menüs, um der Verbrauchernachfrage gerecht zu werden und Ernährungseinschränkungen zu berücksichtigen. Pizzaketten, Fast-Casual-Restaurants und Universitätsmensen bieten nun milchfreien Mozzarella und Cheddar als Standardmenüpunkte an. Supermärkte und Verbrauchermärkte erweitern dedizierte pflanzliche Abteilungen und integrieren Nicht-Milch-Käseprodukte in die regulären Milchgänge, um die Sichtbarkeit zu erhöhen und Versuche bei nicht-veganen Verbrauchern zu fördern. Convenience-Stores setzen auf lagerstabile Dosenformate und Einzelportionen, um Snacking-Gelegenheiten unterwegs anzusprechen, insbesondere in städtischen Gebieten mit hohem Fußgängerverkehr.

Geografische Analyse

Im Jahr 2025 entfielen auf die Vereinigten Staaten 78,21 % des regionalen Marktanteils, angetrieben durch hohen Pro-Kopf-Konsum, umfangreiche Einzelhandelsvertriebsnetze und die Präsenz führender pflanzlicher Käsemarken wie Miyoko's Creamery, Kite Hill, Follow Your Heart und Tofutti Brands. Küstenmetropolen wie Los Angeles, San Francisco, New York und Seattle zeigten aufgrund konzentrierter veganer und flexitarischer Bevölkerungsgruppen, höherer Einkommensniveaus und einer größeren Einzelhandelsverfügbarkeit von Spezial-Pflanzenprodukten deutlich höhere Akzeptanzraten. Die Veröffentlichung von Entwurfsrichtlinien zur Kennzeichnung pflanzlicher Milchalternativen durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) im Januar 2025 schuf standardisierte Compliance-Wege und reduzierte regulatorische Unsicherheit, was voraussichtlich neue Produkteinführungen und die Einzelhandelsexpansion ankurbeln wird. Darüber hinaus erhielten präzisionsfermentierte Milchproteine von Unternehmen wie Perfect Day, Remilk, New Culture und ImaginDairy im Jahr 2024 und 2025 Bestätigungen als allgemein als sicher anerkannte Substanzen (GRAS) oder „keine Einwände”-Schreiben der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), was die Zulieferung an Käsehersteller ermöglicht und die Vereinigten Staaten als globalen Marktführer bei fermentationsbasierten Käseinnovationen positioniert.

Kanada soll von 2026 bis 2031 mit einer CAGR von 20,00 % wachsen und damit der am schnellsten wachsende Markt in der Region sein. Dieses Wachstum wird durch eine höhere Pro-Kopf-Akzeptanz pflanzlicher Produkte, provinzielle Einzelhandelsvorschriften, die Regalplatz für Milchalternativen vorschreiben, und staatliche Initiativen zur Unterstützung von Innovationen bei pflanzlichen Lebensmitteln angetrieben. Im Januar 2024 stellte Health Canada Remilk ein Unbedenklichkeitsschreiben für sein tierfreies Milchprotein aus, das einen regulatorischen Präzedenzfall schafft, der den Markteintritt für präzisionsfermentierte Käsezutaten erleichtert und Offenheit gegenüber neuartigen Lebensmitteltechnologien signalisiert.

Mexiko ist zwar kleiner, bleibt aber ein strategisch wichtiger Markt. Pflanzlicher Käse wird als Premium-Gesundheitsprodukt positioniert, das auf städtische Verbraucher der oberen Mittelschicht in Städten wie Mexiko-Stadt, Guadalajara und Monterrey abzielt. Laut dem Ausländischen Agrardienst des US-amerikanischen Landwirtschaftsministeriums (USDA) importierte Mexiko im Jahr 2024 Käse und Quark im Wert von 1,1 Milliarden USD, wobei der Großteil aus den Vereinigten Staaten stammte. Dies unterstreicht die Integration grenzüberschreitender Lieferketten und hebt den adressierbaren Markt für pflanzliche Käseexporte im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) hervor.

Wettbewerbslandschaft

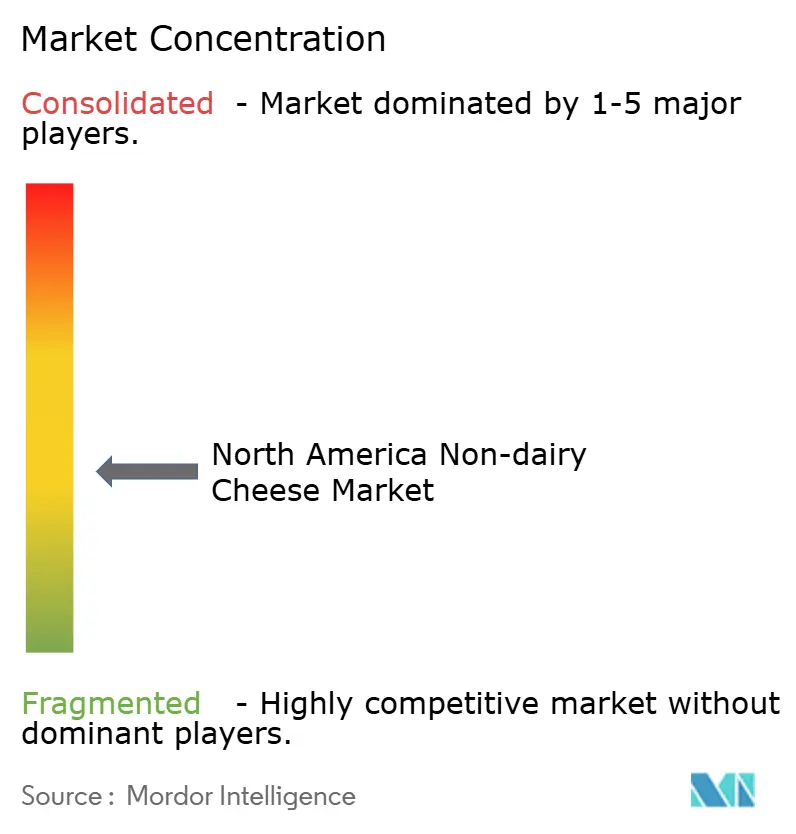

Der nordamerikanische Markt für Nicht-Milch-Käse ist stark fragmentiert, mit zahlreichen spezialisierten Startups, regionalen handwerklichen Produzenten und begrenzter Beteiligung etablierter Molkereiprozessoren. Im Jahr 2024 veräußerte Danone sein pflanzliches Portfolio WhiteWave und Silk, während Maple Leaf Foods Field Roast an Greenleaf Foods verkaufte. Diese Entwicklungen verdeutlichen eine Abkehr großer Molkerei- und Fleischkonzerne von direkten pflanzlichen Käseoperationen, die sich stattdessen auf die Zulieferung von Zutaten oder Auftragsfertigungen konzentrieren. Dieser Wandel hat Chancen für spezialisierte Akteure wie Miyoko's Creamery, Kite Hill, Treeline Cheese, Follow Your Heart, Parmela Creamery und Dr-Cow Tree Nut Cheese geschaffen. Diese Unternehmen nutzen präzisionsfermentierte Kaseinfraktionen, kultivierte Fermentationsprozesse und handwerkliche Positionierung, um sich von Massenmarktangeboten abzuheben.

Im August 2025 gaben Good Planet Foods und Schuman Cheese ein Joint Venture bekannt, das Schumans Vevan-Gastronomieline mit dem Einzelhandelsvertriebsnetz von Good Planet kombiniert. Diese Zusammenarbeit zielt darauf ab, die Produktionskapazität zu erweitern, den Vertrieb zu rationalisieren und die Formulierungsinnovation zu beschleunigen. Präzisionsfermentation wird zu einem wichtigen technologischen Vorteil, wobei Unternehmen wie Perfect Day, Remilk, New Culture und ImaginDairy im Jahr 2024 und 2025 Bestätigungen als allgemein als sicher anerkannte Substanzen (GRAS) oder „keine Einwände”-Schreiben der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) erhalten haben. Diese Genehmigungen ermöglichen die Zulieferung von Zutaten an Käsehersteller und positionieren frühe Anwender, um funktionale Parität mit Milchkäse in Bezug auf Schmelz-, Dehnungs- und Bräunungseigenschaften zu erreichen.

New Culture hat Formulierungen mit niedrigem Einschlussanteil unter Verwendung von Alpha-Kasein bei einer Konzentration von 9–15 Prozent in Mozzarella-Analoga entwickelt. Dieser Ansatz reduziert die Verwendungskosten bei gleichzeitiger Aufrechterhaltung der funktionalen Leistung und adressiert die primäre Herausforderung hoher Zutatenkosten. Auftragsfertigungen und die Umrüstung von Brauerei- oder Bioproduktionsanlagen helfen Startups, die Produktion zu skalieren, ohne kapitalintensive Neuinvestitionen zu benötigen. Der Zugang zu Fermentationskapazität bleibt jedoch ein erheblicher Engpass. Direktverbraucherkanäle und Abonnementmodelle ermöglichen es Marken, traditionelle Vertriebsnetze zu umgehen, höhere Margen zu erzielen und direkte Beziehungen zu Verbrauchern aufzubauen. Diese Strategien verbessern die Nachfrageplanbarkeit und ermöglichen eine schnelle Produktiteration auf der Grundlage von Kundenfeedback. Darüber hinaus verlangen Einzelhändler zunehmend dedizierte allergenfreie Produktionslinien oder Drittanbieter-Zertifizierungen für nussfreie Angaben. Dieser Trend erhöht die Markteintrittsbarrieren für Kleinproduzenten und begünstigt vertikal integrierte Hersteller mit eigenen Anlagen.

Marktführer der nordamerikanischen Nicht-Milch-Käse-Branche

Danone SA

Good Planet Foods LLC

Maple Leaf Foods Inc.

GreenSpace Brands

Miyoko's Creamery

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Daiya brachte einen milchfreien Frischkäse in praktischen 1-oz-Portionspäckchen auf den Markt, die speziell für Gastronomiebetreiber entwickelt wurden. Diese boten die reichhaltige, cremige Textur, die Verbraucher schätzen, in einem tragbaren, perfekt portionierten Format, das ideal für Mahlzeiten zum Mitnehmen, Frühstücksbars und Gastronomieanwendungen ist.

- Januar 2025: RIND führte ALPINE SVVISS ein, eine neue Ergänzung seiner Reihe von cashewbasierten veganen Käsesorten. Getreu den handwerklichen Standards von RIND war ALPINE SVVISS glutenfrei, cholesterinfrei und Koscher-Pareve-zertifiziert.

- November 2024: The Laughing Cow, ein Unternehmen von Bel Brands USA, brachte sein pflanzliches streichfähiges Käseprodukt landesweit auf den Markt. Das vegan-zertifizierte, nicht-GVO-Produkt von The Laughing Cow war zunächst in einem Knoblauch-Kräuter-Geschmack erhältlich, und das Unternehmen plante, für 2025 scharfe Varianten zu erkunden.

Berichtsumfang des nordamerikanischen Marktes für Nicht-Milch-Käse

Der nordamerikanische Markt für Nicht-Milch-Käse umfasst pflanzliche Käsealternativen, die aus Zutaten wie Soja, Nüssen, Samen und Hafer hergestellt werden. Diese Produkte werden über Einzelhandels- und Gastronomiekanäle vertrieben und richten sich an Verbraucher, die milchfreie, vegane oder laktoseintoleranzgerechte Optionen suchen. Der Markt ist nach Typ segmentiert, einschließlich cashewbasiertem Käse, sojabasiertem Käse, mandelbasiertem Käse und anderen Sorten. Er ist weiter nach Form unterteilt, wie gerieben, Blöcke, Würfel, Scheiben und andere, sowie nach Verpackungsart, einschließlich Becher, Dosen und Konservendosen. Vertriebskanäle sind in Gastronomie und Einzelhandel kategorisiert, wobei der Einzelhandel weiter in Convenience-Stores, Facheinzelhändler, Supermärkte und Verbrauchermärkte, Online-Handel und andere unterteilt ist. Geografisch umfasst der Markt die Vereinigten Staaten, Kanada, Mexiko und das übrige Nordamerika. Die Marktgröße wurde in Wertangaben in USD und Volumen in Tonnen für alle oben genannten Segmente ermittelt.

| Cashew-basierter Käse |

| Soja-basierter Käse |

| Mandel-basierter Käse |

| Sonstige |

| Gerieben |

| Blöcke |

| Würfel |

| Scheiben |

| Sonstige |

| Becher |

| Dosen |

| Konservendosen |

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Handel | |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Typ | Cashew-basierter Käse | |

| Soja-basierter Käse | ||

| Mandel-basierter Käse | ||

| Sonstige | ||

| Nach Form | Gerieben | |

| Blöcke | ||

| Würfel | ||

| Scheiben | ||

| Sonstige | ||

| Nach Verpackungsart | Becher | |

| Dosen | ||

| Konservendosen | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Convenience-Stores | |

| Facheinzelhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Online-Handel | ||

| Sonstige | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder milchfreie Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesunder milchfreier Ersatz für normale Butter.

- Nicht-Milch-Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-Milch-Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt typischerweise als Ersatz für normales Speiseeis für diejenigen, die keine tierischen oder tierisch gewonnenen Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch ist seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kultivierte Butter | Kultivierte Butter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unkultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und das Hinzufügen von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen deutlich höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Scherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, was den sporenbildenden pathogenen Mikroorganismus abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-Milch-Butter / Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen