Marktgröße und Marktanteil des US-amerikanischen Hafermilchmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

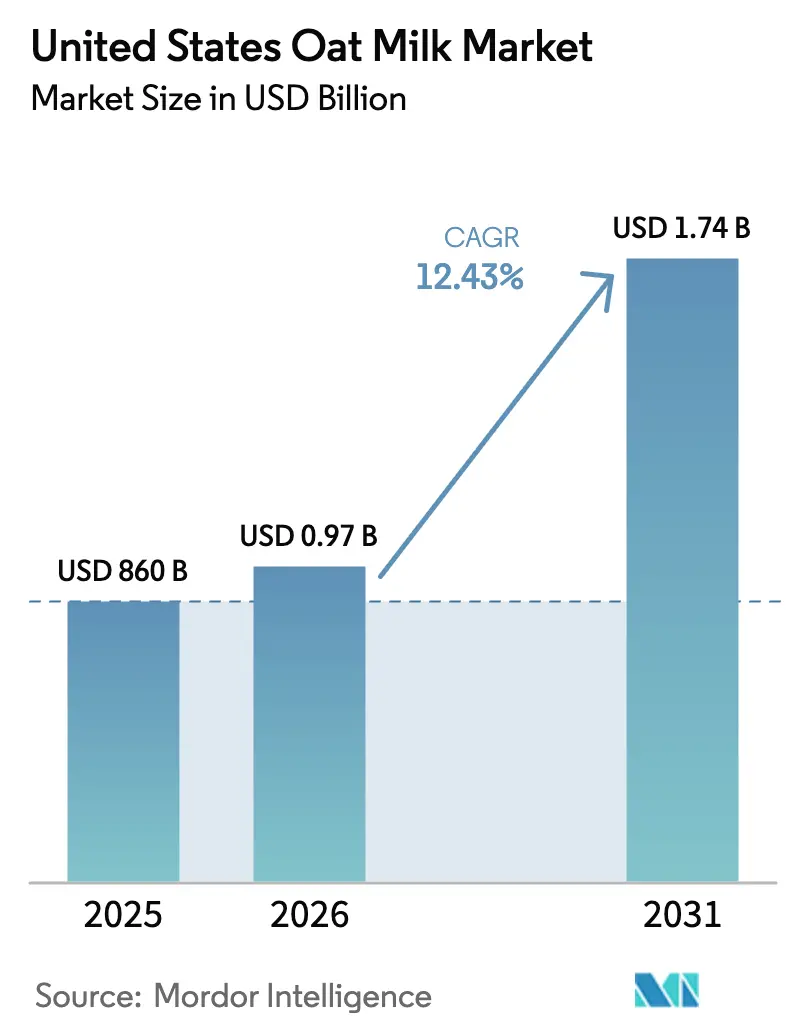

| Marktgröße im Basisjahr (2025) | 860 Milliarden US-Dollar |

| Marktgröße (2026) | 0.97 Milliarden US-Dollar |

| Marktgröße (2031) | 1.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.43% CAGR |

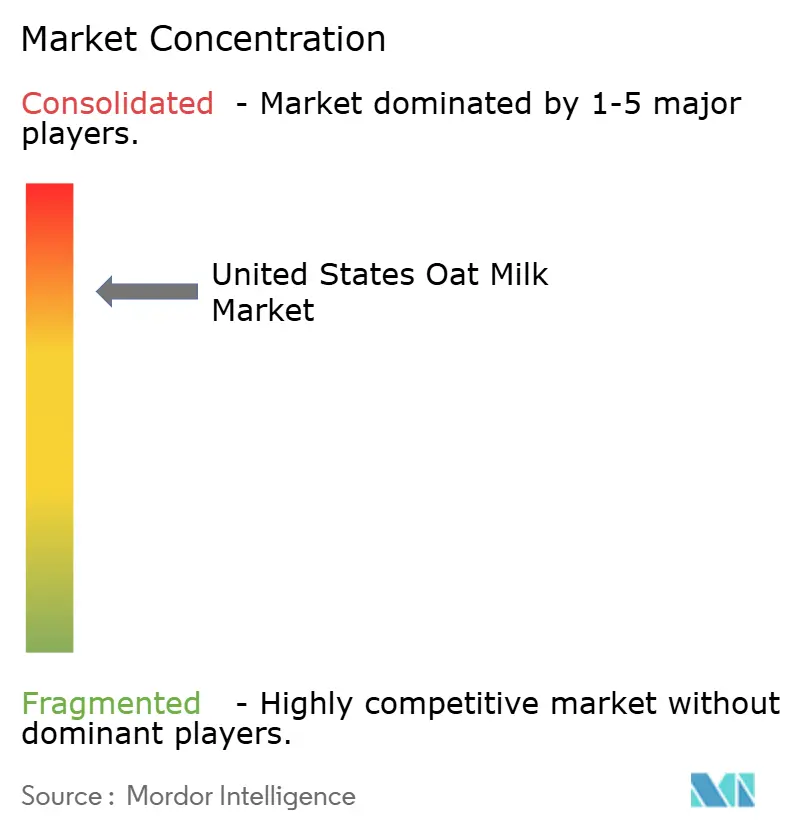

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Hafermilchmarkts durch Mordor Intelligence

Die Marktgröße des US-amerikanischen Hafermilchmarkts wird im Jahr 2026 auf 967,9 Millionen USD geschätzt, ausgehend von einem Wert von 860 Millionen USD im Jahr 2025, mit Projektionen für 2031, die 1,74 Milliarden USD zeigen, mit einem Wachstum von 12,43 % CAGR über den Zeitraum 2026–2031. Dieses bedeutende Wachstum verdeutlicht eine klare Verschiebung der Verbraucherpräferenzen von traditionellen Milchprodukten hin zu pflanzlichen Alternativen, angetrieben durch die steigende Nachfrage nach cholesterinfreien und laktosefreien Optionen. Die Attraktivität von Hafermilch wurde durch ihre Verwendung in Barista-Anwendungen und Fortschritte bei der haltbarmachenden Verarbeitung weiter gesteigert, wodurch sie für ein breiteres Publikum zugänglicher und bequemer geworden ist. Die natürliche Malzosesüße der Hafermilch, die im Vergleich zu Mandel- oder Sojamilch den Bedarf an zugesetztem Zucker reduziert, harmoniert mit Clean-Label-Trends und fördert Wiederkäufe sowohl in Supermärkten als auch in Cafés. Darüber hinaus haben strategische Partnerschaften mit Schnellrestaurantketten die Sichtbarkeit von Hafermilch verstärkt, was zu einem Anstieg der Erwähnungen in US-amerikanischen Speisekarten um 50 % im Jahresvergleich geführt hat und deren Erprobung in bisher unerschlossenen geografischen Märkten fördert. Angesichts dieser wachsenden Nachfrage bleibt der Wettbewerb unter den führenden Marken intensiv, da diese die Erweiterung der Fertigungskapazitäten, die Sicherung zuverlässiger Haferlieferverträge und die Entwicklung proprietärer Enzymsysteme zur Erzielung überlegener Textur ohne den Einsatz von Stabilisatormischungen priorisieren.

Wichtigste Erkenntnisse des Berichts

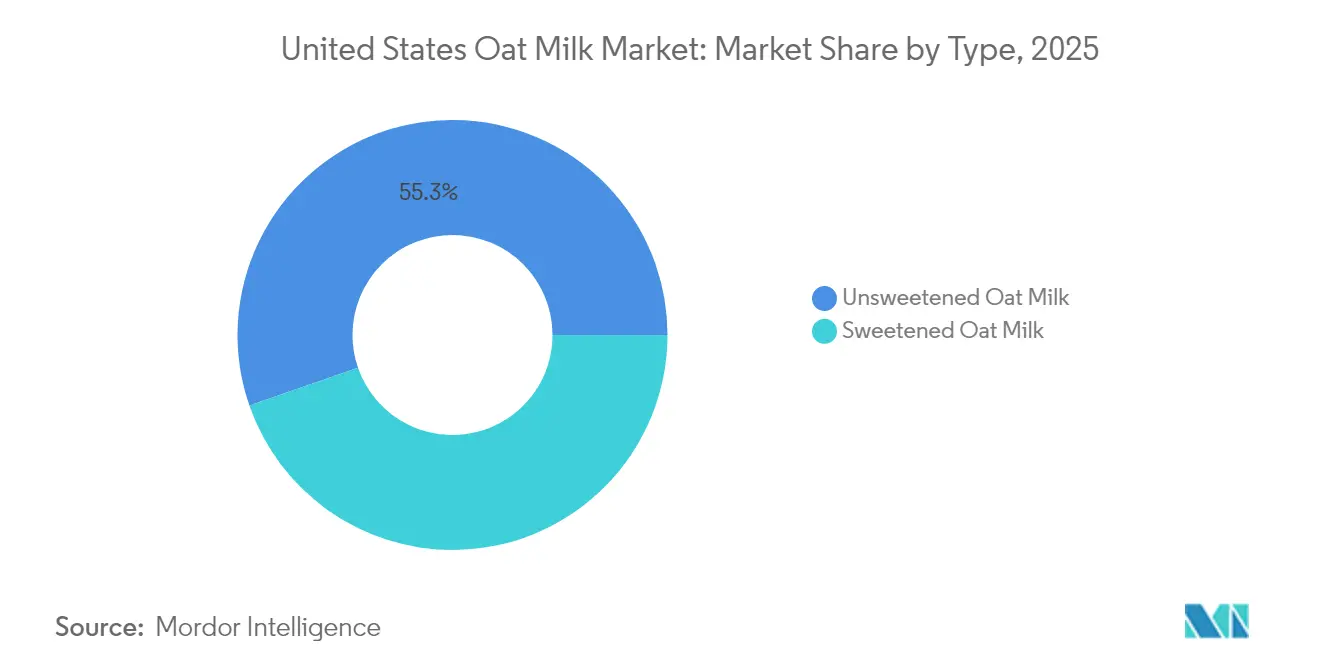

- Nach Typ führten ungesüßte Varianten im Jahr 2025 mit einem Marktanteil von 55,31 % und werden bis 2031 voraussichtlich mit einem CAGR von 14,74 % wachsen, womit sie den CAGR des US-amerikanischen Hafermilchmarkts übertreffen.

- Nach Geschmack dominierten aromatisierte Produkte im Jahr 2025 mit einem Marktanteil von 61,45 % und werden bis 2031 voraussichtlich mit einem CAGR von 13,98 % wachsen, gestützt durch neue Creamer- und Shake-Einführungen.

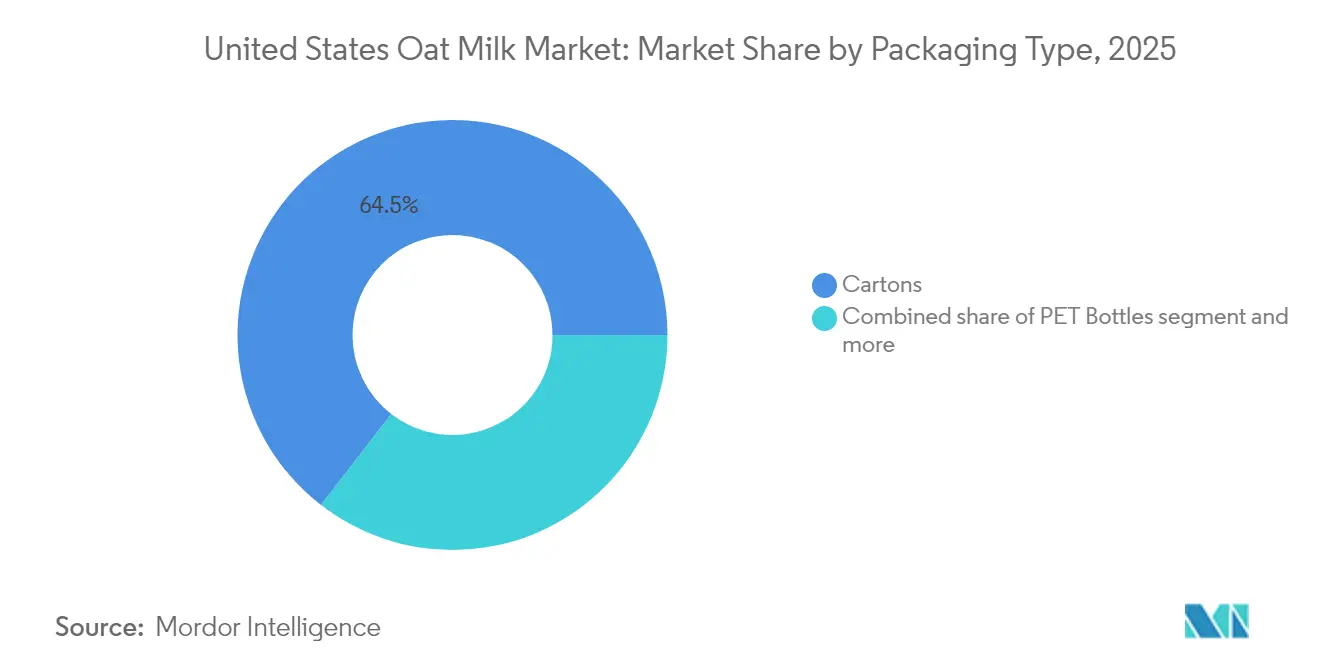

- Nach Verpackung hielten Kartons im Jahr 2025 einen Marktanteil von 64,52 %, während Dosen mit dem schnellsten CAGR von 12,71 % verzeichnet wurden und durch die Platzierung in Convenience-Stores und Fitnessstudios an Bedeutung gewinnen.

- Nach Vertriebskanal erfasste der Off-Trade-Bereich im Jahr 2025 einen Marktanteil von 81,95 % und wächst mit einem CAGR von 13,72 %, da große Lebensmitteleinzelhandelsketten die Positionierung von Hafermilch in gekühlten Milchregalen normalisieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Hafermilchmarkts

Auswirkungsanalyse der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gestiegenes Gesundheitsbewusstsein bei Verbrauchern, die nach cholesterinfreien und laktosefreien Optionen suchen | +2.8% | National, mit höherer Durchdringung in städtischen Zentren der Westküste und des Nordostens | Mittelfristig (2–4 Jahre) |

| Wachstum des Veganismus und pflanzlicher Ernährungsweisen | +2.1% | National, angeführt von Kalifornien, New York, Oregon, Washington | Langfristig (≥ 4 Jahre) |

| Wahrgenommene Verdauungsvorteile von Hafermilch im Vergleich zu anderen Milchalternativen | +1.9% | National, mit früher Einführung in gesundheitsorientieren Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Vielseitigkeit von Hafermilch in kulinarischen Anwendungen | +2.3% | National, konzentriert in gastronomischen Zentren und Spezialkaffeemärkten | Kurzfristig (≤ 2 Jahre) |

| Bio- und Nicht-GVO-Kennzeichnung, die Nischen-Gesundheitssegmente anspricht | +1.4% | National, am stärksten im pazifischen Nordwesten und Nordosten | Langfristig (≥ 4 Jahre) |

| Wachstum von trinkfertigen und praktischen Hafermilchgetränken für den mobilen Konsum | +1.8% | National, städtische Zentren und Universitätsstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gestiegenes Gesundheitsbewusstsein bei Verbrauchern, die nach cholesterinfreien und laktosefreien Optionen suchen

Laktoseintoleranz betrifft einen erheblichen Teil der amerikanischen Bevölkerung; jedoch wird der Übergang zu pflanzlichen Milchalternativen maßgeblich durch den Fokus auf präventive Gesundheit und weniger durch medizinische Notwendigkeit beeinflusst. Hafermilch, bekannt für ihren Gehalt an Beta-Glucan-Ballaststoffen, hat in von Fachleuten geprüften Studien nachweislich die Fähigkeit gezeigt, den LDL-Cholesterinspiegel (Low-Density-Lipoprotein) bei täglichem Konsum wirksam zu senken. Dieser gesundheitliche Vorteil unterscheidet Hafermilch von Mandelmilch, die keine löslichen Ballaststoffe enthält, und von Sojamilch, bei der Verbraucher weiterhin Bedenken hinsichtlich Phytoöstrogenen hegen. Um ihre Attraktivität zu verbreitern, reichern Hersteller Hafermilch mit essentiellen Nährstoffen wie Vitamin D und Kalzium an und stellen sicher, dass ihr Nährwert eng mit dem von herkömmlicher Kuhmilch übereinstimmt. Diese Strategie spricht Flexitarier an, die vergleichbare Alternativen suchen, ohne Abstriche bei Qualität oder Ernährung machen zu müssen. Darüber hinaus hat die Entscheidung der Lebensmittel- und Arzneimittelbehörde (FDA) im Jahr 2023, den Begriff „Milch” offiziell für pflanzliche Getränke zuzulassen, die Wahrnehmung von Hafermilch bei Mainstream-Käufern verbessert, von denen viele diese zuvor als Spezialprodukt betrachteten [1]Quelle: Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, „Leitfaden des Lebensmittelprogramms in Entwicklung”, fda.gov.

Wachstum des Veganismus und pflanzlicher Ernährungsweisen

Laut der Gallup-Umfrage 2024 bezeichnen sich 4 Prozent der Amerikaner als Vegetarier und 1 Prozent als Veganer, wobei diese Zahlen im Laufe der Zeit konstant geblieben sind. Gleichzeitig repräsentierte pflanzliche Milch im Jahr 2024 15 Prozent des gesamten Milch-Umsatzes in Dollar, was ein Wachstum widerspiegelt, das weitgehend durch Personen angetrieben wird, die ihren Fleisch- und Milchkonsum reduzieren, sowie durch gesundheitsbewusste Allesesser und nicht durch strenge Veganer. Dieser Trend beeinflusst Produktinnovationen, wie etwa die Einführung von Oatmilk + Protein durch Califia Farms im Jahr 2024. Dieses Produkt, das Erbsenproteinisolat enthält, um 8 Gramm Protein pro Portion bereitzustellen, richtet sich an Fitnessstudiobesucher und Personen, die Mahlzeitenersatzoptionen suchen und zuvor auf Molkeprotein-Shakes angewiesen waren. Das Pflanzliche Lebensmittelinstitut stellte fest, dass 50 Prozent der Käufer pflanzlicher Milch die Gesundheit als ihre Hauptmotivation priorisieren, gefolgt von 28 Prozent, die durch Umweltbedenken motiviert sind. Dies zeigt, dass Nachhaltigkeitsbotschaften allein möglicherweise nicht ausreichen, um Produktversuche zu fördern [2]Quelle: Verband pflanzlicher Lebensmittel, „PBFI-Bericht zeigt anhaltenden Trend von Käufern, die von tierischen zu pflanzlichen Lebensmitteln wechseln”, plantbasedfoods.org. Um dem entgegenzuwirken, weisen Einzelhändler Hafermilch mehr Regalplatz in der gekühlten Milchabteilung zu, anstatt sie auf den Bereich für Naturkost zu beschränken – eine Strategie, die darauf abzielt, die Kategorie zu normalisieren und Impulskäufe zu generieren.

Wahrgenommene Verdauungsvorteile von Hafermilch im Vergleich zu anderen Milchalternativen

Der Gehalt an löslichen Ballaststoffen in Hafermilch trägt zur Unterstützung der Vielfalt des Darmmikrobioms bei, ein Vorteil, den Mandelmilch, die hauptsächlich aus Wasser und Emulgatoren besteht, nicht bietet. Eine im Jahr 2024 in der Fachzeitschrift *Nutrients* veröffentlichte Studie ergab, dass Beta-Glucan aus Hafer die Produktion kurzkettige Fettsäuren im Dickdarm erhöht, was mit reduzierter Entzündung und verbesserter Insulinsensitivität in Verbindung gebracht wird. Dies positioniert Hafermilch als funktionelles Getränk und nicht nur als Milchersatz – eine Botschaft, die Marken in Marketingkampagnen einbeziehen, die auf Verbraucher mit Reizdarmsyndrom oder allgemeinen Verdauungsproblemen abzielen. Der enzymatische Prozess, der Haferstärke in Maltose abbaut, erhöht jedoch den glykämischen Index von Hafermilch auf etwa 60, was mit Weißbrot vergleichbar ist und davon abhalten kann, sie bei Diabetikern und Personen, die ketogene Ernährungsweisen verfolgen, einzusetzen. Ungesüßte Varianten begegnen diesem Problem, aber die Verbraucheraufklärung bleibt eine Herausforderung, da viele Käufer fälschlicherweise „pflanzlich” mit „kohlenhydratarm” gleichsetzen.

Vielseitigkeit von Hafermilch in kulinarischen Anwendungen

Barista-Mischungen, die speziell mit zugesetzten Ölen und Stabilisatoren formuliert wurden, um die Schaum- und Dämpfeigenschaften von Kuhmilch nachzuahmen, sind zur am schnellsten wachsenden Unterkategorie innerhalb des Hafermilchmarkts geworden. Dieses Wachstum wird hauptsächlich durch Partnerschaften mit Starbucks, Dunkin' und unabhängigen Spezialitätskaffeehäusern angetrieben. Oatlys Barista-Edition, die 2018 in den USA eingeführt wurde, trägt heute erheblich zum Umsatz der Marke bei. Wettbewerber wie Califia Farms und Minor Figures führten 2024 ihre eigenen barista-spezifischen Lagermengeneinheiten (SKUs) ein. Über den Kaffeebereich hinaus hat die Vielseitigkeit von Hafermilch sie zu einer bevorzugten Zutat bei Köchen für Béchamelsaucen, Backwaren und milchfreies Speiseeis gemacht, dank ihres neutralen Geschmacks und ihrer cremigen Textur. Starbucks' geplante Einführung von trinkfertigen Hafermilch-Frappuccinos im Jahr 2025 in Lebensmittelgeschäften spiegelt eine strategische Bemühung wider, die funktionellen Eigenschaften von Hafermilch in haltbaren Convenience-Formaten zu nutzen – eine Kategorie, die historisch von Mandelmilch dominiert wird.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Bekanntheit von Hafermilch bei Verbrauchern im Vergleich zu etablierten milchbasierten Alternativen | -1.2% | National, ausgeprägter in ländlichen Gebieten und südlichen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Kennzeichnungsverwirrung bezüglich natürlicher, biologischer und glutenfreier Angaben | -0.9% | National, mit regulatorischer Kontrolle in Kalifornien und New York | Mittelfristig (2–4 Jahre) |

| Technologische Barrieren bei der Verlängerung der Haltbarkeit ohne Konservierungsstoffe | -0.7% | National, Auswirkungen auf gekühlte Lagermengeneinheiten (SKUs) | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität, einschließlich saisonaler Schwankungen und Ernteerträge | -1.1% | National, konzentriert in den haferproduzierenden Regionen des Mittleren Westens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Bekanntheit von Hafermilch bei Verbrauchern im Vergleich zu etablierten milchbasierten Alternativen

Hafermilch hat in städtischen Märkten erhebliches Wachstum erfahren; ihre Durchdringung in ländlichen Gebieten und südlichen Bundesstaaten bleibt jedoch im Vergleich zu Mandel- und Sojamilch geringer, die von jahrzehntelanger Distribution und starker Markenbekanntheit profitiert haben. Aktuelle Daten zeigen, dass Hafermilch im Vergleich zu Mandelmilch einen geringeren Anteil am Umsatz pflanzlicher Milch in Dollar ausmacht, was den Vorteil etablierterer Kategorien unterstreicht. Die Verbraucheraufklärung bleibt eine Herausforderung, da viele Käufer Hafermilch fälschlicherweise mit Haferbrei assoziieren und eine dickere, kornbasierte Textur erwarten, und von ihrer leichteren Konsistenz überrascht sind. Einzelhändler arbeiten daran, dieses Problem durch Produktverkostungen im Geschäft und Cross-Merchandising mit Kaffee und Cerealien anzugehen, aber die Konversionsraten bleiben in Regionen, in denen der Milchkonsum tief in kulturellen Praktiken verwurzelt ist, unter den Erwartungen. Darüber hinaus stellt das Fehlen einer einheitlichen Branchenorganisation zur Förderung von Hafermilch – ähnlich dem Mandelverband von Kalifornien – die Verantwortung für die Verbraucheraufklärung vollständig den einzelnen Marken, was die Fähigkeit der Kategorie, Bekanntheit wirksam zu skalieren, einschränkt.

Kennzeichnungsverwirrung bezüglich natürlicher, biologischer und glutenfreier Angaben

Hafer ist von Natur aus glutenfrei; jedoch kann Kreuzkontamination während der Ernte, des Transports und des Mahlens auftreten, wobei Gluten aus Weizen, Gerste oder Roggen eingebracht wird. Die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten erlaubt die Kennzeichnung von Produkten als „glutenfrei” nur, wenn das Endprodukt weniger als 20 Teile pro Million Gluten enthält. Um diese Anforderung zu erfüllen, müssen Hersteller häufig dedizierte Verarbeitungsanlagen nutzen oder strenge Reinigungsprotokolle implementieren. Marken wie Oatly und Califia Farms verwenden Reinheitsprotokoll-Hafer, der in glutenfreien Umgebungen angebaut, geerntet und gemahlen wird. Diese Hafersorten sind jedoch erheblich teurer als regulärer Hafer, was die Gewinnmargen der Hersteller beeinflussen kann. Gleichzeitig hat das Fehlen einer formalen Definition des Begriffs „natürlich” durch die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten zu Verbraucherskepsis geführt, insbesondere wenn die Zutatenlisten von Hafermilch Stabilisatoren wie Dikaliumphosphat und Gellan-Gummi enthalten. Darüber hinaus verlangt Proposition 65 Kaliforniens Warnhinweise für Produkte, die chemische Stoffe enthalten, die mit Krebs oder Fortpflanzungsschäden in Verbindung gebracht werden. Obwohl Hafermilch selbst nicht direkt betroffen ist, haben diese strengen Kennzeichnungsanforderungen in Kalifornien die Verbraucherprüfung aller pflanzlichen Getränke verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ungesüßte Varianten führen bei der Nachfrage nach Clean-Label-Produkten

Ungesüßte Hafermilch machte im Jahr 2025 einen Marktanteil von 55,31 % aus und wird voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,74 % wachsen, was die allgemeine Marktwachstumsrate von 12,43 % deutlich übertrifft. Dieses beeindruckende Wachstum unterstreicht eine breitere Verbraucherbewegung hin zu gesünderen Ernährungsgewohnheiten, insbesondere die Reduzierung des Zuckerkonsums. Die Amerikanische Herzvereinigung hat klare Richtlinien festgelegt und empfiehlt eine tägliche Grenze von 25 Gramm zugesetztem Zucker für Frauen und 36 Gramm für Männer. Diese Empfehlungen beeinflussen zunehmend die Kaufentscheidungen, da gesundheitsbewusste Verbraucher ihren Zuckerkonsum aktiv überwachen.

Ungesüßte Hafermilch enthält auf natürliche Weise Maltose, eine Zuckerart, die durch den enzymatischen Abbau von Haferstärke entsteht. Dies sorgt für eine milde, natürliche Süße ohne die Notwendigkeit von zugesetzten Zuckern, was sie zu einer attraktiven Clean-Label-Option für eine Vielzahl von Verwendungszwecken macht, darunter Kaffee, Smoothies und Cerealien. Marken wie Oatly und Califia Farms haben ihre ungesüßten Produktportfolios erkannt und ausgeweitet. Oatlys ungesüßte Barista-Mischung hat insbesondere in Spezialitätskaffeehäusern, die Zutattransparenz priorisieren und Verbraucher ansprechen, die gesündere Alternativen suchen, erheblichen Anklang gefunden.

Nach Geschmack: Innovationen treiben die Dominanz des aromatisierten Segments

Aromatisierte Hafermilch machte im Jahr 2025 einen Marktanteil von 61,45 % aus und wird voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,98 % wachsen. Dieses Wachstum wird durch Produktinnovationen angetrieben, die über traditionelle Vanille- und Schokoladengeschmäcker hinausgehen und Optionen wie Kaffee, Karamell und saisonale Varianten einführen. Im Februar 2024 brachte Oatly beispielsweise vier neue Creamer auf den Markt – Süß & Cremig, Vanille, Karamell und Mokka –, die speziell auf das Kaffeesahne-Segment abzielen. Dieses Segment wurde historisch von Milch- und Nicht-Milch-Creamern etablierter Marken wie Coffee-Mate dominiert. Oatlys strategischer Ansatz erkennt, dass Verbraucher im Creamer-Segment Geschmacksintensität und Komfort gegenüber ernährungsphysiologischer Reinheit priorisieren. Diese Verschiebung der Verbraucherpräferenzen schafft eine Möglichkeit für Hafermilch, Marktanteile von Mandel- und Kokosnuss-Creamern zu gewinnen, die im Nicht-Milch-Bereich prominent waren.

Darüber hinaus dringt die aromatisierte Hafermilch in Impulskaufkanäle vor, die traditionell von milchbasierten Produkten dominiert werden. Ein bemerkenswertes Beispiel ist f'reals Einführung des Choco Chip Oat Shake im September 2024, der über Convenience-Stores und Kinos vertrieben wird. Diese Produkteinführung zeigt, wie aromatisierte Hafermilch erfolgreich in stark frequentierte Einzelhandelsumgebungen eindringt, in denen Milchshakes auf Kuhmilchbasis seit langem die bevorzugte Wahl waren. Durch innovative und attraktive Optionen erweitert aromatisierte Hafermilch weiterhin ihre Präsenz an verschiedenen Verbraucherkontaktpunkten.

Nach Verpackungsart: Dosen entstehen als am schnellsten wachsendes Format

Kartons machten im Jahr 2025 einen Marktanteil von 64,52 % aus, unterstützt durch jahrzehntelange Vertrautheit der Verbraucher und ihre Kompatibilität mit sowohl gekühlten als auch haltbaren Distributionssystemen. Aseptische Kartons, wie sie beispielsweise von Tetra Pak und SIG Combibloc hergestellt werden, bieten die Möglichkeit, die Haltbarkeit ohne den Einsatz von Konservierungsstoffen zu verlängern. Dieses Merkmal ist besonders vorteilhaft für Einzelhändler, die eine wachsende Anzahl von Lagermengeneinheiten (SKUs) verwalten müssen, und für Verbraucher, die eine längere Verwendbarkeit der Produkte nach dem Kauf priorisieren. Die weit verbreitete Einführung von Kartons spiegelt ihre etablierte Rolle auf dem Markt wider, die eine Balance zwischen Funktionalität und dem im Laufe der Zeit aufgebautem Verbrauchervertrauen bietet.

Dosen entstehen jedoch als das am schnellsten wachsende Verpackungsformat, mit einer bis 2031 prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,71 %. Dieses Wachstum wird hauptsächlich durch die steigende Nachfrage nach mobilem Konsum und die Recycelbarkeit von Aluminiumdosen angetrieben. Aluminiumdosen verfügen in den Vereinigten Staaten über eine Recyclingquote von 70 %, was deutlich höher ist als die Recyclingquote von 25 % für Kartons, für deren Trennung von Papier-, Kunststoff- und Folienschichten spezialisierte Anlagen benötigt werden. Beispielsweise sind RISE Brewing Companys Hafermilch-Lattes in 7-Unzen-Dosen zu einer beliebten Wahl in Convenience-Stores und Fitnessstudios geworden. In diesen Umgebungen hat die Portabilität von Einzelportionsdosen oft Vorrang vor der Kosteneffizienz pro Unze, was die wachsende Verbraucherpräferenz für Komfort und Nachhaltigkeit unterstreicht.

Nach Vertriebskanal: Off-Trade-Dominanz mit Anstieg des Online-Einzelhandels

Off-Trade-Kanäle machten im Jahr 2025 einen Marktanteil von 81,95 % aus und werden voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,72 % wachsen. Dieses Wachstum verdeutlicht den Übergang von Hafermilch von einem Nischenprodukt in Spezialitätsgesundheitsläden zu einer weit verfügbaren Option in Mainstream-Supermärkten und Verbrauchermärkten. Große Einzelhändler wie Walmart, Kroger, Target und Albertsons haben den Regalplatz für Hafermilch seit 2024 um 30 % bis 40 % erheblich erhöht. Durch die Positionierung von Hafermilch in gekühlten Regalen neben herkömmlicher Kuhmilch, anstatt sie auf Naturkost-Abteilungen zu beschränken, tragen diese Einzelhändler dazu bei, Hafermilch als Haushaltsstandardprodukt zu normalisieren. Diese strategische Platzierung fördert Probekäufe bei Verbrauchern, die normalerweise nicht in Spezialitätsregalen einkaufen, und treibt die Einführung von Hafermilch in den Alltagsernährungsplänen weiter voran.

Innerhalb des Off-Trade-Segments hat sich der Online-Einzelhandel als der am schnellsten wachsende Teilkanal für Hafermilchverkäufe etabliert. E-Commerce-Plattformen wie Amazon Fresh, Instacart und Direkt-an-Verbraucher-Abonnementdienste erfassen einen wachsenden Marktanteil. Thrive Market, ein mitgliedschaftsbasierter Online-Einzelhändler, berichtete, dass Hafermilch im Jahr 2024 zu den 10 meistverkauften Lebensmittelartikeln gehörte. Dieser Erfolg wird Mengenrabattten und sorgfältig kuratierten Produktauswahlen zugeschrieben, die bei gesundheitsbewussten Haushalten Anklang finden. Der Komfort des Online-Einkaufs in Verbindung mit gezielten Angeboten hat es Verbrauchern erleichtert, Hafermilch in ihre regelmäßigen Lebensmitteleinkäufe zu integrieren, was ihr Wachstum auf dem Markt weiter antreibt.

Geografische Analyse

Der US-amerikanische Hafermilchmarkt weist bemerkenswerte regionale Variation auf, wobei die Westküste und der Nordosten einen erheblichen Anteil des Konsums ausmachen. Dieser Trend wird weitgehend durch die höhere Konzentration gesundheitsbewusster und umweltbewusster Verbraucher in diesen Regionen sowie durch das Vorhandensein gut etablierter Spezialitätskaffeekulturen angetrieben. Kalifornien spielt dabei eine zentrale Rolle und trägt schätzungsweise 25 % bis 30 % der nationalen Hafermilchverkäufe bei. Dies wird durch die dichten Netzwerke veganer Restaurants, Saftbars und Spezialitätslebensmittelhändler wie Whole Foods Market und Sprouts Farmers Market in Ballungsräumen wie Los Angeles und San Francisco unterstützt, die die wachsende Nachfrage nach pflanzlichen Alternativen bedienen.

Im Gegensatz dazu weisen die Regionen Mittlerer Westen und Süden der Vereinigten Staaten langsamere Einführungsraten für Hafermilch auf. Dies kann auf tief verwurzelte Milchkonsumgewohnheiten und vergleichsweise geringeres Bewusstsein für pflanzliche Alternativen bei den Verbrauchern in diesen Regionen zurückgeführt werden. Diese Regionen stellen jedoch erhebliche Wachstumschancen für den Hafermilchmarkt dar. Große Einzelhändler, darunter Walmart und Kroger – mit Hauptsitz in Arkansas bzw. Ohio –, erweitern aktiv ihr Hafermilchangebot in ihren Filialnetzen im Mittleren Westen und Süden. Diese strategische Expansion zielt darauf ab, das ungenutzte Potenzial dieser Regionen zu erschließen und einem breiteren Publikum pflanzliche Optionen vorzustellen.

Darüber hinaus positioniert die starke Agrarwirtschaft des Mittleren Westens, insbesondere in Hafer produzierenden Bundesstaaten wie North Dakota und Minnesota, die Region als potenziellen Knotenpunkt für die Hafermilchproduktion. Die Einrichtung von Produktionsanlagen in diesen Gebieten könnte dazu beitragen, Transportkosten zu reduzieren und regionalen Beschaffungspräferenzen zu entsprechen, die bei regionalen Verbrauchern stark ankommen. Führende Marken, darunter Danones Silk und HP Hoods Planet Oat, haben dieses Potenzial erkannt und priorisieren die Distribution in diesen Regionen. Durch die Nutzung bestehender Milchdistributionsinfrastruktur zielen diese Unternehmen darauf ab, Kosteneffizienz zu erzielen und gleichzeitig die wachsende Nachfrage nach Hafermilch in aufkommenden Märkten zu befriedigen.

Wettbewerbslandschaft

Der US-amerikanische Hafermilchmarkt ist durch einen hohen Konzentrationsgrad gekennzeichnet, wobei einige wenige Schlüsselakteure Umsatz und Regalplatz dominieren. Der Markt bleibt jedoch dynamisch, da Handelsmarken und Nischenanbieter die Marktanteile etablierter Akteure schrittweise erodieren. Oatly, das schwedische Unternehmen, das Hafermilch weltweit popularisiert hat, sieht sich wachsendem Wettbewerb durch Califia Farms, Danones Silk und HP Hoods Planet Oat ausgesetzt. Jeder Wettbewerber verfolgt unterschiedliche Strategien: Oatly konzentriert sich auf Marken-Storytelling und Dominanz im Barista-Kanal, Califia Farms betont Produktinnovation und Premium-Positionierung, Silk nutzt Danones umfangreiches Distributionsnetzwerk und kategoriübergreifendes Portfolio, und Planet Oat konkurriert durch Preisgünstigkeit und Zugänglichkeit für den Massenmarkt.

Oatly meldete für das dritte Quartal 2024 einen Umsatz von 201,1 Millionen USD, wobei Nord- und Südamerika 84,2 Millionen USD beisteuerten, was seine Größe und Marktpräsenz unterstreicht. Das Restrukturierungsprogramm des Unternehmens, das jährliche Einsparungen von 35 Millionen bis 45 Millionen USD anstrebt, spiegelt jedoch die durch Margendruck verursachten Herausforderungen wider. Dieser Druck wird hauptsächlich durch erhöhte Werbeausgaben und den sich intensivierenden Wettbewerb innerhalb der Hafermilch-Kategorie angetrieben.

Im Segment funktioneller Hafermilch entstehen Chancen, einschließlich proteinangereicherte, probiotisch verbesserte und vitaminangereicherte Varianten, die spezifische Verbraucherbedürfnisse über den grundlegenden Milchersatz hinaus erfüllen. Beispielsweise führte Califia Farms im Jahr 2024 Oatmilk + Protein ein, das durch Erbsenproteinisolat 8 Gramm Protein pro Portion bietet. Dieses Produkt soll Fitnessbegeisterte und Personen ansprechen, die Mahlzeitenersatzoptionen suchen, und ist auf ein Segment ausgerichtet, in dem Hafermilch im Vergleich zu Alternativen wie Soja- und Erbsenmilch historisch unterdurchschnittlich abgeschnitten hat.

Technologische Fortschritte beeinflussen ebenfalls die Wettbewerbslandschaft. Innovationen wie die enzymatische Verarbeitung zur Kontrolle des Maltosespiegels, Hochdruckverarbeitung zur Verlängerung der Haltbarkeit und Präzisionsfermentation zur Herstellung milchidentischer Proteine werden von kleineren, risikokapitalfinanzierten Start-ups untersucht. Ripple Foods, bekannt für seine Erbsenproteinmilch, hat Patente für gemischte Hafer-Erbsen-Formulierungen angemeldet. Dieser Ansatz zielt darauf ab, das Geschmacksprofil von Hafermilch mit den ernährungsphysiologischen Vorteilen von Erbsenprotein zu kombinieren und damit potenziell Plattformen mit einzelner Zutat zu disruptieren.

Führende Unternehmen der US-amerikanischen Hafermilchbranche

Oatly Group AB

HP Hood LLC

Califia Farms LLC

Danone SA

Chobani LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Oatly brachte in den Vereinigten Staaten ein limitiertes Heißes-Kakao-Hafermilchgetränk für die Festsaison auf den Markt. Das Produkt war landesweit bei Whole Foods Market erhältlich. Es war pflanzlich, glyphosatreückstandsfrei, glutenfrei und mit Vitaminen angereichert, was der wachsenden Verbrauchernachfrage nach gesundheitsorientierten Hafermilchgetränken entgegenkam.

- August 2024: Milkadamia hat in den Vereinigten Staaten die erste 2D-gedruckte Flachpack-Hafermilch eingeführt und damit eine innovative Verpackungsentwicklung markiert. Dieses umweltfreundliche, platzsparende Design zielt darauf ab, Komfort und Nachhaltigkeit im Segment pflanzlicher Milch zu verbessern und der wachsenden Verbrauchernachfrage gerecht zu werden.

- Januar 2024: Oatly Group erweiterte sein US-Hafermilchangebot um Ungesüßte Hafermilch und Super Basic Hafermilch und betonte dabei vielfältige Ernährungsoptionen und Einfachheit. Diese neuen Varianten richten sich an gesundheitsbewusste Verbraucher und solche, die von Kuhmilch wechseln, und unterstützen Oatlys Mission, die Hafermilchadoption auf dem US-amerikanischen Markt zu steigern.

Berichtsumfang des US-amerikanischen Hafermilchmarkts

Off-Trade, On-Trade sind als Segmente nach Vertriebskanal abgedeckt.| Gesüßte Hafermilch |

| Ungesüßte Hafermilch |

| Aromatisiert |

| Nicht aromatisiert |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| On-Trade | |

| Off-Trade | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige |

| Nach Typ | Gesüßte Hafermilch | |

| Ungesüßte Hafermilch | ||

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Verpackungsart | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Convenience-Stores | |

| Facheinzelhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstige | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder nicht-milchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie funktioneller und Spezialgetränke weltweit.

- Nicht-milchbasierte Butter - Nicht-milchbasierte Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesunder nicht-milchbasierter Ersatz für normale Butter.

- Nicht-milchbasiertes Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-milchbasiertes Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Dies wird typischerweise als Ersatz für normales Speiseeis für Personen betrachtet, die keine tierischen oder tierisch abgeleiteten Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüsse, Hanfsamen), Samen (z. B. Sesam, Walnüsse, Kokosnüsse, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch sind in Ostasien und dem Nahen Osten seit Jahrhunderten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Nicht kultivierte Butter | Diese Butterart ist eine, die in keiner Weise verarbeitet wurde. |

| Naturkäse | Der Käse in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; erfordert jedoch mehr Schritte und viele verschiedene Arten von Zutaten. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und das Hinzufügen von Konservierungsmitteln sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als das Doppelte des Fettgehalts von einfacher Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen deutlich höheren Fettgehalt als einfache Sahne (36 %). Sie wird zum Garnieren von Torten, Kuchen und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die im gefrorenen Zustand gegessen werden sollen. Z. B. Sorbets, Fruchteis, gefrorene Joghurts. |

| UHT-Milch (ultrahocherhitzte Milch) | Milch, die bei einer sehr hohen Temperatur erhitzt wird. Die Ultrahochtemperaturverarbeitung (UHT) von Milch beinhaltet das Erhitzen für 1–8 Sekunden bei 135–154 °C, was den sporenbildenden pathogenen Mikroorganismus abtötet und zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-milchbasierte Butter/pflanzliche Butter | Butter, die aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. hergestellt wird. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| On-Trade | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Off-Trade | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht krümeliger, schimmelgereifter Weißschimmelkäse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln mit begrenzter oder gelegentlicher Einbeziehung von Fleisch basiert. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert, das aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig hergestellt wird. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr nicht gekocht oder gekühlt werden müssen. |

| DSD | Direktbelieferung von Einzelhandelsgeschäften (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Produktionswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koschertzertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein cremiges gefrorenes Dessert aus Milch, Schlagsahne und Zucker. |

| Weidefütterung von Kühen | Weidegängerkühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen