Nordamerika Eiscreme-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

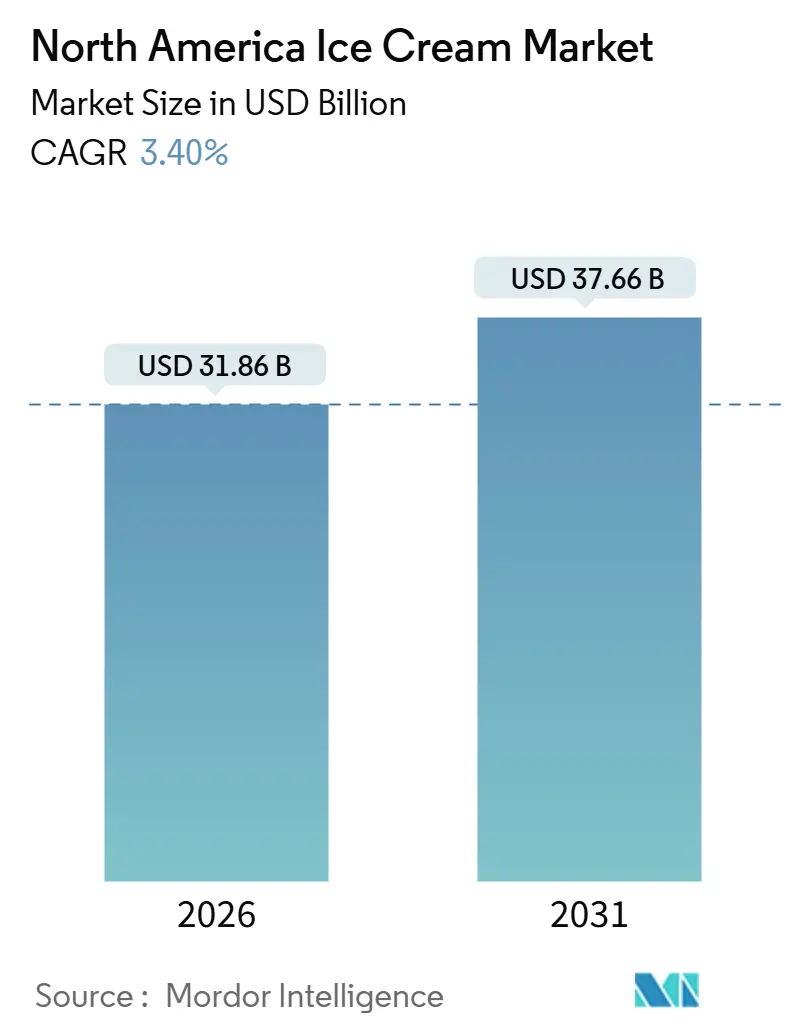

| Marktgröße (2026) | 31.86 Milliarden US-Dollar |

| Marktgröße (2031) | 37.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Eiscreme-Markt Analyse von Mordor Intelligence

Die Größe des Nordamerika Eiscreme-Marktes wird im Jahr 2026 auf USD 31,86 Milliarden geschätzt und soll bis 2031 USD 37,66 Milliarden erreichen, bei einer CAGR von 3,40 % während des Prognosezeitraums (2026-2031). Dieses gemäßigte Tempo spiegelt eine reife Kategorie wider, in der Volumenzuwächse weniger von der Haushaltsdurchdringung abhängen – die in den Vereinigten Staaten und Kanada bereits nahezu gesättigt ist – und stärker von Premiumisierung, Formatinnovation und der Substitution von Milchformulierungen durch pflanzenbasierte Alternativen, die höhere Preispunkte erzielen. Die Internationale Vereinigung der Milchwirtschaft berichtete, dass im Jahr 2024 1,31 Milliarden Gallonen Eiscreme produziert wurden, was einen direkten wirtschaftlichen Einfluss von USD 11,6 Milliarden aufrechterhält und 26.704 Produktionsarbeitsplätze schafft. Die Branche steht jedoch unter Margendruck durch die Komplexität der Kühlkette und episodische Kontaminationsereignisse, die jahrelang aufgebautes Markenkapital über Nacht zunichtemachen können[1]Quelle: Internationale Vereinigung der Milchwirtschaft, "Einen Unterschied für die Milchwirtschaft machen", idfa.org. Kontaminationsrückrufe und die Anfälligkeit der Kühlkette bedrohen weiterhin Vertrauen und Rentabilität, doch die Substitution von Milch durch präzisionsfermentierte Proteine und Hafermilchbasen schafft neuen Spielraum für Marken, die Genuss ohne tierische Zutaten liefern können – eine Dynamik, die das Wettbewerbsfeld im Nordamerika Eiscreme-Markt prägen wird.

Wichtigste Erkenntnisse des Berichts

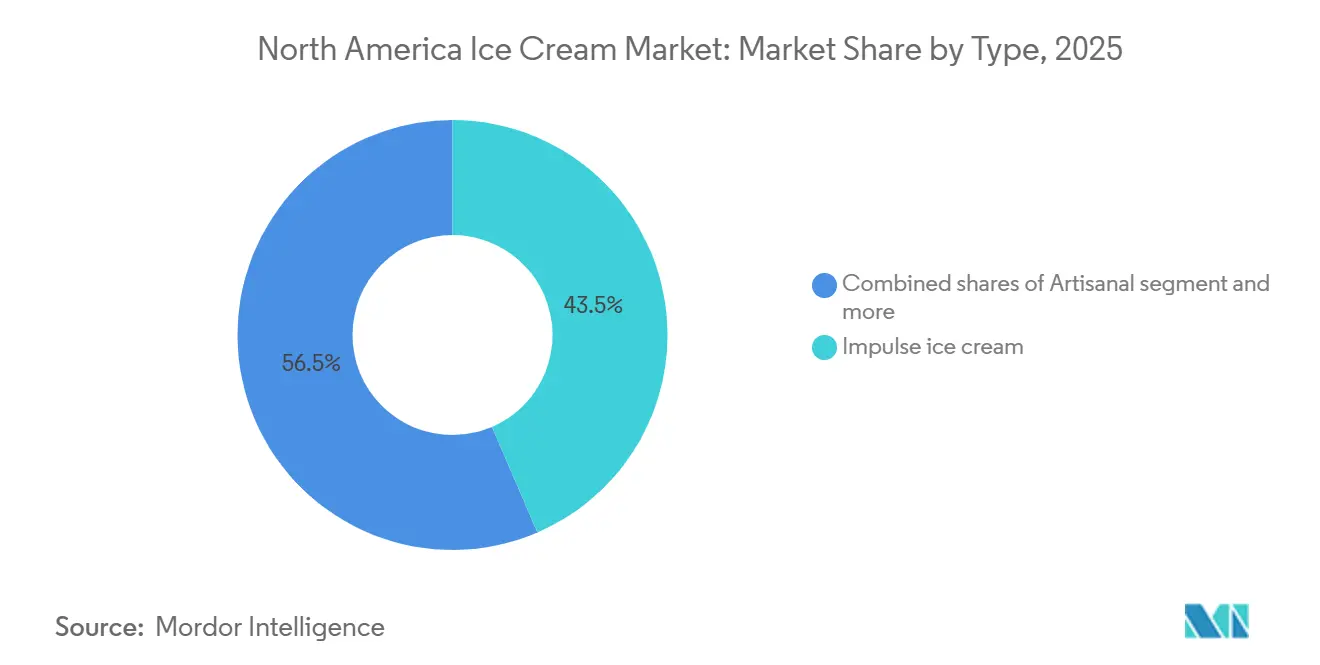

- Nach Typ führten Impulsprodukte mit einem Marktanteil von 43,54 % am Nordamerika Eiscreme-Markt im Jahr 2025, während handwerkliche Formate bis 2031 voraussichtlich mit einer CAGR von 4,03 % wachsen werden.

- Nach Kategorie hielt Milchbasiertes im Jahr 2025 einen Umsatzanteil von 78,32 %, während Nicht-Milchbasiertes bis 2031 voraussichtlich mit einer CAGR von 3,92 % wachsen wird.

- Nach Geschmack erfasste Vanille im Jahr 2025 einen Anteil von 29,61 % an der Größe des Nordamerika Eiscreme-Marktes; fruchtbasierte Profile sind mit einer CAGR von 4,55 % bis 2031 die am schnellsten wachsenden.

- Nach Verpackung beanspruchten Einzelportionsbecher im Jahr 2025 26,11 % des Verpackungsvolumens und wachsen mit einer CAGR von 5,35 % bis 2031 – dem schnellsten Wachstum unter allen Formaten.

- Nach Vertriebskanal entfiel im Jahr 2025 85,34 % des Umsatzes auf den Einzelhandel, während Horeca mit einer CAGR von 3,87 % bis 2031 am schnellsten aufholt.

- Nach Geografie trug die Vereinigten Staaten im Jahr 2025 85,22 % des regionalen Umsatzes bei, während Mexiko voraussichtlich mit einer CAGR von 4,23 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Eiscreme-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach fettarmen, zuckerfreien und funktionellen Eissorten | +0.5% | Vereinigte Staaten, Kanada; frühe Akzeptanz in städtischen Ballungsräumen | Mittelfristig (2-4 Jahre) |

| Neuartige Geschmacksrichtungen und Formate ziehen Verbraucher an | +0.4% | Vereinigte Staaten, Mexiko; durch soziale Medien getriebene Nachfrage bei der Generation Z | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von nicht-milchbasierten und pflanzenbasierten Optionen | +0.6% | Vereinigte Staaten, Kanada; Ausbreitung in städtische Zentren Mexikos | Mittelfristig (2-4 Jahre) |

| Premium- und handwerkliche Produkte treiben Genusstrends voran | +0.5% | Vereinigte Staaten, Kanada; Küsten- und Universitätsstadtcluster | Langfristig (≥ 4 Jahre) |

| Soziale Medien und digitales Marketing steigern die Nachfrage | +0.3% | Nordamerika-weit, höchstes Engagement in den Ballungsräumen der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Verbraucher experimentieren mit saisonalen und einzigartigen Angeboten | +0.2% | Vereinigte Staaten, Kanada; Sondereditionszyklen gebunden an Feiertage | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach fettarmen, zuckerfreien und funktionellen Eissorten

Funktionelle Eiscremeformulierungen, die Protein-, Ballaststoff- oder Präbiotika-Zutaten enthalten, gewinnen Marktanteile bei gesundheitsbewussten Verbrauchern, die auf Genuss nicht vollständig verzichten wollen. Two Spoons brachte 2024 eine GLP-1-freundliche Linie auf den Markt, die 20 Gramm Protein und 5 Gramm Nettokohlenhydrate pro Pint liefert und sich an die geschätzten 15 Millionen Amerikaner richtet, die Semaglutid- oder Tirzepatid-Therapien anwenden und portionskontrollierte Desserts suchen, die mit Gewichtsmanagementprotokollen vereinbar sind. Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit finalisierte im Dezember 2024 ihre aktualisierte Regel zu „gesunden” Nährwertangaben, die es Herstellern erlaubt, reduzierten Zuckergehalt und zugesetzte Nährstoffe auf der Vorderseite der Verpackung hervorzuheben, was Reformulierungszyklen und Regalumgestaltungen beschleunigt[2]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "7 Monate Reformen", fda.gov. Marken wie Halo Top und Natty Ice Cream haben sich auf eine proteinreiche, kalorienarme Positionierung umgestellt, doch die Herausforderung besteht darin, das cremige Mundgefühl von vollfetter Milch zu replizieren, ohne auf Gummis oder Stabilisatoren zurückzugreifen, die Clean-Label-Skepsis auslösen.

Neuartige Geschmacksrichtungen und Formate ziehen Verbraucher an

Limitierte Kooperationen und unkonventionelle Geschmacksprofile erzeugen Viralität in sozialen Medien, die sich in Kundenfrequenz und Erstkäufe umsetzt, insbesondere bei Verbrauchern der Generation Z, die Desserts als Inhalt betrachten. Van Leeuwen kooperierte im Juli 2025 mit Guinness, um das Eis „Lovely Day for a Guinness” zu lancieren, das die gerösteten Malznoten des Stouts mit einer Vanillecrème-Basis verbindet, während See's Candies und McConnell's gemeinsam drei Geschmacksrichtungen – Brauner Zucker mit Milch-Bordeaux, Erdnussbutter & Marmelade und Erdbeere – herausbrachten, die nostalgische Süßigkeitenprofile nutzen, um USD 12 pro Pint zu erzielen. Turkey Hill führte im Juli 2024 eine Barbie-Themenlinie mit den Varianten Erdbeer-Marshmallow und Glasierter Cupcake ein, die zeitlich auf den Filmstart abgestimmt war, und demonstrierte damit, wie die Lizenzierung von geistigem Eigentum Produktentwicklungszyklen verkürzen und die Reichweite verstärken kann. Selbst polarisierende Geschmacksrichtungen wie Van Leeuwens Hidden Valley Ranch-Eis generieren verdiente Medienimpressionen, die bezahlte Werbebudgets bei weitem übersteigen.

Wachsende Beliebtheit von nicht-milchbasierten und pflanzenbasierten Optionen

Hafermilch-, Cashewmilch- und Präzisionsfermentationsbasen sind nicht mehr nischenhaft; sie repräsentieren die am schnellsten wachsende Kategorie mit einer CAGR von 3,92 %, da laktoseintolerante, vegane und flexitarische Verbraucher Parität in Geschmack und Textur mit konventionellen Milchprodukten fordern. Ben & Jerry's erweiterte 2024 sein Hafermilch-Portfolio, während Perfect Days tierfreies Molkenprotein, das durch mikrobielle Fermentation hergestellt wird, in Breyers-Formulierungen debütierte und identische Kasein-Funktionalität ohne den ökologischen Fußabdruck der Rinderhaltung lieferte. Oatly und Carvel gaben 2024 eine Co-Branding-Partnerschaft bekannt, um Softeis auf Haferbasis über Carvels Franchisenetzwerk zu vertreiben – ein Signal, dass pflanzenbasierte Optionen von Spezialeinzelhändlern in Mainstream-Impulskanäle migrieren. Die Akzeptanz konzentriert sich auf die Küstenstädte der Vereinigten Staaten und kanadische Städte, mit Ausbreitung in die städtischen Zentren Mexikos, da die Kühlketteninfrastruktur sich verbessert und Haushalte der Mittelschicht Gesundheits- und Umweltattribute priorisieren.

Premium- und handwerkliche Produkte treiben Genusstrends voran

Kleinserienerzeuger, die lokale Milchbeschaffung, Bio-Zertifizierung und erhöhten Butterfettgehalt betonen, gewinnen Marktanteile von Massenmarktakteuren, insbesondere im Mitnahme-Segment, wo Verbraucher Pints zu USD 11 bis USD 12 als erschwinglichen Luxus rechtfertigen. McConnell's Fine Ice Creams und Van Leeuwen Ice Cream operieren beide zu Premiumpreisen und nutzen Direct-to-Consumer-E-Commerce und Eisdielennetze, um Markenkapital aufzubauen, bevor sie Platzierungen in Whole Foods und Speziallebensmittelgeschäften aushandeln. Van Leeuwen eröffnete im September 2024 Standorte in Boston Seaport, im April 2024 in Chestnut Hill sowie 2025 in Harvard Square und Back Bay, während Jeni's Splendid Ice Creams auf mehr als 80 Eisdielen expandierte und eine neue Produktionsanlage in Auftrag gab, um die Großhandelsnachfrage zu decken. Dieser Trend ist am dauerhaftesten in den Küsten- und Universitätsstadtmärkten der Vereinigten Staaten, wo verfügbare Einkommen und Lebensmittelkulturengagement eine nachhaltige Premiumisierung unterstützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich Zucker- und Kaloriengehalt | -0.3% | Vereinigte Staaten, Kanada; regulatorischer Druck nimmt zu | Mittelfristig (2-4 Jahre) |

| Saisonale Nachfrageschwankungen beeinflussen den Umsatz | -0.2% | Nordamerika-weit; am stärksten in nördlichen Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Hohe Verderblichkeit und Abhängigkeit von der Kühlkette | -0.3% | Vereinigte Staaten, Mexiko; Infrastrukturlücken in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Kontaminations- oder Verderbnisrisiko beeinträchtigt das Markenimage | -0.2% | Vereinigte Staaten, Kanada; Durchsetzung durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit nimmt zu | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich Zucker- und Kaloriengehalt

Die Prävalenz von Fettleibigkeit und das Bewusstsein für chronische Krankheiten veranlassen Verbraucher, Nährwertkennzeichnungen zu prüfen, und das hohe Zucker- und gesättigte Fettprofil von Eiscreme platziert es genau in der Ermessenskategorie, die gesundheitsbewusste Haushalte zuerst reduzieren[3]Quelle: Regierung von Kanada, "Infografik: Nährwertkennzeichnung auf der Vorderseite der Verpackung", canada.ca. Die aktualisierte Regel der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit zu „gesunden” Angaben, die im Dezember 2024 finalisiert wurde, legt strengere Schwellenwerte für zugesetzten Zucker und Natrium fest, was die meisten konventionellen Eissorten effektiv von der Verwendung des Begriffs disqualifiziert und Marken zur Reformulierung mit hochintensiven Süßungsmitteln wie Stevia, Mönchsfrucht oder Allulose drängt. Diese Substitute führen jedoch häufig zu Fehlaromen oder erfordern höhere Einschlussraten, die die Kosten erhöhen, und die Verbraucherakzeptanz bleibt uneinheitlich; einige Gruppen lehnen „chemisch klingende” Zutaten ab, selbst wenn sie aus natürlichen Quellen stammen.

Saisonale Nachfrageschwankungen beeinflussen den Umsatz

Der Eiscremekonsum steigt in den Sommermonaten, wobei der Unabhängigkeitstag das größte einzelne Verkaufsereignis darstellt, doch die Nachfrage bricht im Winter ein und zwingt Hersteller dazu, überschüssige Bestände zu halten oder Produktionslinien für längere Zeiträume stillzulegen. Die Internationale Vereinigung der Milchwirtschaft stellt fest, dass sich die Produktionspläne zwischen März und September konzentrieren, was die Arbeitsauslastung und Kapitaleffizienz komprimiert, während Einzelhändler in der Nebensaison Aktionspreise verlangen, um Regalfläche für Feiertagskonfekt freizumachen. Thanksgiving und Weihnachten bieten sekundäre Spitzen, wenn Eiscreme mit Kuchen kombiniert wird, aber diese Anlässe können den Umsatzeinbruch von Januar bis März nicht ausgleichen. Hersteller haben mit winterspezifischen Geschmacksrichtungen – Pfefferminz, Lebkuchen, Eierlikör – und gebündelten Aktionen mit Backwaren experimentiert, doch diese Taktiken erzielen nur marginale Volumensteigerungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Handwerkliches Eis übertrifft Impuls-Eis trotz kleinerer Basis

Impuls-Eis – Einzelportionsriegel, Waffeln und Neuheiten, die in Convenience-Stores und Automaten verkauft werden – hielt 2025 einen Marktanteil von 43,54 %, was seine Allgegenwärtigkeit und niedrigen Preispunkte widerspiegelt, die Spontankäufe fördern. Mitnahme-Formate, zu denen Mehrportionsbehälter und Familienpackungen gehören, erfassen den Rest des Massenmarktes, doch handwerkliches Eis expandiert bis 2031 mit einer CAGR von 4,03 % – der schnellsten Rate unter den Typsegmenten –, da Verbraucher Zutaten-Transparenz priorisieren und bereit sind, USD 11 bis USD 12 pro Pint für Kleinserienfertigung und lokale Milchbeschaffung zu zahlen. Van Leeuwen und McConnell exemplifizieren diesen Wandel und betreiben Eisdielen und Direct-to-Consumer-E-Commerce-Kanäle, die Markenkapital aufbauen, bevor sie Platzierungen in Whole Foods und Speziallebensmittelgeschäften aushandeln.

Impulsformate profitieren von etablierten Vertriebsnetzen und Point-of-Sale-Sichtbarkeit, stehen jedoch unter Margendruck durch Einzelhändlerkonsolidierung und Eigenmarkenkonkurrenz. Mitnahme-Eis bleibt das Arbeitspferd der Kategorie, angetrieben durch familiäre Konsumgelegenheiten und Aktionspreise, doch das Wachstum wird durch eine nahezu gesättigte Haushaltsdurchdringung und begrenzte Differenzierung unter Mainstream-Marken eingeschränkt. Die Premiumpositionierung und das Storytelling des handwerklichen Segments – mit Betonung von Farmpartnerschaften, Bio-Zertifizierung und erhöhtem Butterfettgehalt – schaffen verteidigbare Nischen, die Marken vor preisbasiertem Wettbewerb schützen, was darauf hindeutet, dass sich die Bifurkation zwischen Wert und Premium über den Prognosezeitraum vertiefen wird.

Nach Kategorie: Nicht-Milchbasiertes gewinnt Marktanteile, da Präzisionsfermentation skaliert

Milchbasiertes Eis machte 2025 78,32 % des Marktes aus, verankert durch konventionelle Milch-, Sahne- und Butterfettformulierungen, die die sensorischen Maßstäbe der Kategorie definieren, doch nicht-milchbasierte Alternativen wachsen mit einer CAGR von 3,92 %, da Hafermilch-, Cashewmilch- und Präzisionsfermentationsbasen das Mundgefühl und die Geschmacksfreisetzung tierischer Zutaten replizieren. Ben & Jerry's erweiterte 2024 sein Hafermilch-Portfolio, während Perfect Days tierfreies Molkenprotein, das durch mikrobielle Fermentation hergestellt wird, in Breyers-Formulierungen debütierte und identische Kasein-Funktionalität ohne den ökologischen Fußabdruck der Rinderhaltung lieferte.

Oatly und Carvel gaben 2024 eine Co-Branding-Partnerschaft bekannt, um Softeis auf Haferbasis über Carvels Franchisenetzwerk zu vertreiben – ein Signal, dass pflanzenbasierte Optionen von Spezialeinzelhändlern in Mainstream-Impulskanäle migrieren. Milchformulierungen behalten strukturelle Vorteile: etablierte Lieferketten, niedrigere Inputkosten und Vertrautheit bei Verbrauchern, die Einstiegshürden reduziert. Laktoseintoleranz betrifft jedoch schätzungsweise 36 % der Amerikaner, und flexitarische Ernährungsweisen normalisieren den pflanzenbasierten Konsum auch unter Nicht-Veganern, was einen Rückenwind für das Wachstum nicht-milchbasierter Produkte schafft. Die Herausforderung bleibt die Kostenparität; Hafer- und Nussbasen fügen typischerweise 20 bis 30 % pro Pint gegenüber Milch hinzu, was die Margen komprimiert, es sei denn, Marken können einen Nachhaltigkeitsaufschlag erzielen oder durch Co-Produktionspartnerschaften Skaleneffekte erreichen.

Nach Geschmack: Fruchtprofile beschleunigen sich aufgrund von Clean-Label-Attraktivität

Vanillebasierte Geschmacksrichtungen – klassische Vanille, Französische Vanille, Vanilleschote – erfassten 2025 einen Marktanteil von 29,61 % und spiegeln ihre Vielseitigkeit als eigenständige Kugeln oder Mischbasen wider, doch Fruchtgeschmacksrichtungen wie Erdbeere, Mango, Blaubeere und Zitrone wachsen jährlich mit 4,55 % – der schnellsten Rate unter den Geschmackssegmenten. Diese Beschleunigung wird durch Clean-Label-Positionierung angetrieben: Fruchteinschlüsse signalisieren Natürlichkeit und ermöglichen es Marken, die Abhängigkeit von künstlichen Farb- und Aromastoffen zu reduzieren, die Verbraucherskepsis auslösen. Schokoladenbasierte Profile – einschließlich dunkler Schokolade, Schokoladenfudge und Brownie – bleiben eine Kernsäule, stehen aber in reifen Märkten vor Sättigung. Nussgeschmacksrichtungen – Pistazie, Mandel, Haselnuss – besetzen eine Premiumnische, oft gepaart mit handwerklicher Positionierung und höherem Butterfettgehalt.

Die Kategorie „Sonstige”, die Neuheitsprofile wie Lavendel, Matcha und herzhafte Einschlüsse wie Olivenöl oder schwarzer Sesam umfasst, expandiert, da Marken Differenzierung und Viralität in sozialen Medien anstreben; Van Leeuwens Hidden Valley Ranch-Eis exemplifiziert diese Strategie und generiert verdiente Medienimpressionen, die bezahlte Werbebudgets bei weitem übersteigen. Saisonale Sondereditionen, die an Feiertage oder kulturelle Momente gebunden sind, schaffen Dringlichkeit und rechtfertigen höhere Preispunkte, während sie Herstellern auch ermöglichen, Konzepte zu testen, bevor sie sich zur ganzjährigen Produktion verpflichten. Fruchtgeschmacksrichtungen eignen sich besonders gut für diesen Rhythmus, da Erdbeer- und Zitronenvarianten als Sommerexklusivitäten neu positioniert werden können und Preiselbeere oder Granatapfel als Winterangebote, was das Verbraucherinteresse über den Kalender hinweg aufrechterhält.

Nach Verpackung: Einzelportionsbecher führen bei Nachhaltigkeit und Bequemlichkeit

Einzelportionsbecher und -behälter repräsentierten 2025 26,11 % des Verpackungsvolumens und sollen jährlich mit 5,35 % wachsen – der schnellsten Rate aller Formate –, da Marken kompostierbare Fasern und Kunststoffe mit Recyclinginhalt einsetzen, um Nachhaltigkeitsanforderungen der Einzelhändler zu erfüllen und Konsumgelegenheiten unterwegs zu erfassen. Huhtamaki brachte im Juli 2025 kompostierbare Eiscremebecher auf den Markt, die weniger als 10 % Kunststoff enthalten und für die Heim- und Industriekompostierung zertifiziert sind, und adressiert damit den regulatorischen Druck in Kalifornien und anderen Jurisdiktionen, die Einwegkunststoffe einschränken. Sacred Serve führte im August 2021 einen 100 % recycelbaren Karton ein, der Kunststoffauskleidungen eliminiert, während Wells Enterprises seine 3-Unzen-Becher von Polystyrol auf Polypropylen umstellte, um die Recyclingfähigkeit zu verbessern und Materialkosten zu senken. Behälter und Familienpackungen bleiben das größte Format nach Volumen, angetrieben durch Haushaltskonsum und Aktionspreise, doch das Wachstum wird durch sinkende Haushaltsgrößen und den Trend zur Portionskontrolle eingeschränkt.

Waffeln und Riegel/Stiele besetzen das Impulssegment und profitieren von Point-of-Sale-Sichtbarkeit in Convenience-Stores und Automaten, stehen jedoch unter Margendruck durch Eigenmarkenkonkurrenz und begrenzte Differenzierung. Die Kategorie „Sonstige” umfasst Sandwiches, Eis am Stiel und Spezialformate, die Nischengelegenheiten bedienen. Einzelportionsbecher sind einzigartig positioniert, um mehrere Trends zu erfassen: nachhaltigkeitsbewusste Verbraucher, die recycelbare oder kompostierbare Materialien priorisieren, gesundheitsorientierte Gruppen, die Portionskontrolle suchen, und Konsumgelegenheiten unterwegs, bei denen wiederverschließbare Behälter unpraktisch sind. Marken, die in faserbasierte oder geformte Zellstoffverpackungen investieren, können auch einen Nachhaltigkeitsaufschlag erzielen, der die höheren Materialkosten ausgleicht und mit unternehmerischen ESG-Verpflichtungen übereinstimmt, die Entscheidungen von Einzelhandelseinkäufern beeinflussen.

Nach Vertriebskanal: Horeca erholt sich, da Betreiber Dessertmenüs wieder einführen

Einzelhandelskanäle beanspruchten 2025 85,34 % des Vertriebs – über Supermärkte und Verbrauchermärkte, Spezialgeschäfte, Convenience-Outlets und Online-Plattformen –, doch das Horeca-Segment – Hotels, Restaurants und Cafés – expandiert jährlich, da Betreiber Dessertmenüs wieder einführen und Premium-Kugeln nutzen, um den durchschnittlichen Bon zu erhöhen. Supermärkte und Verbrauchermärkte bleiben der dominante Einzelhandels-Unterkanal und bieten breite Sortimente und Aktionspreise, die das Vorratskaufen in Haushalten antreiben. Convenience-Stores erfassen Impulskäufe durch Einzelportionsformate und Point-of-Sale-Sichtbarkeit, und Online-Einzelhändler gewinnen Marktanteile, da Direct-to-Consumer-Marken traditionelle Distribution umgehen, um Margen zu erhalten und das Kundenerlebnis zu kontrollieren.

Die Erholung des Horeca-Kanals mit einer CAGR von 3,87 % bis 2031 ist mit der post-pandemischen Normalisierung des Gaststättengewerbes und der Premiumisierung von Dessertangeboten verbunden: Restaurants kooperieren mit handwerklichen Marken wie Jeni's und Eclipse Foods – einem pflanzenbasierten Eiscremehersteller –, der Foodservice-Partnerschaften priorisiert hat und nicht-milchbasierte Formulierungen an Restaurants und Cafés liefert, die Ernährungseinschränkungen berücksichtigen möchten, ohne separate Bestände zu führen. Einzelhandelskanäle behalten strukturelle Vorteile – Skalierung, etablierte Logistik und Vertrautheit bei Verbrauchern –, doch Horeca bietet höhere Margen pro Einheit und Markenaufbaumöglichkeiten, die in Lebensmittelgängen schwer zu replizieren sind, was darauf hindeutet, dass hybride Vertriebsstrategien zur Norm für Premium- und handwerkliche Akteure werden.

Geografische Analyse

Die Vereinigten Staaten hielten 2025 85,22 % des nordamerikanischen Eiscremeumsatzes, was ihre große Bevölkerung, den hohen Pro-Kopf-Konsum und die ausgereifte Einzelhandelsinfrastruktur widerspiegelt, die Supermärkte, Convenience-Stores und E-Commerce-Plattformen umfasst. Große Hersteller haben mit Kapazitätserweiterungen reagiert. Blue Bell kündigte 2024 eine Erweiterung im Wert von USD 100 Millionen in Sylacauga, Alabama, an, und Tillamook stellte USD 85 Millionen für sein Werk in Boardman, Oregon, bereit, mit Fokus auf erneuerbare Energien und 50 zusätzliche Arbeitsplätze. Diese Investitionen signalisieren Vertrauen in die langfristige Nachfrage, spiegeln aber auch die Notwendigkeit wider, die Kühlketteninfrastruktur zu modernisieren und sich an die sich entwickelnden Lebensmittelsicherheitsvorschriften gemäß FDA 21 CFR Teil 135 anzupassen, die einen Mindestbutterfettgehalt vorschreiben und bestimmte Stabilisatoren in als „Eiscreme” gekennzeichneten Produkten verbieten.

Mexiko ist die am schnellsten wachsende Geografie mit einer CAGR von 4,23 % von 2026 bis 2031, angetrieben durch steigende verfügbare Einkommen, eine jüngere Bevölkerungsgruppe, die Genussformate bevorzugt, und eine expandierende Kühlketteninfrastruktur, die die Produktverfügbarkeit in Sekundärstädten verbessert. Lokale Akteure wie Holanda und Nutrisa dominieren die handwerklichen und Impulssegmente und nutzen regionale Geschmacksprofile – Tamarinde, Mango-Chili, Cajeta –, die bei inländischen Verbrauchern Anklang finden, während multinationale Marken ihre Investitionen erhöhen, um Premiumisierungsmöglichkeiten zu nutzen. Die Herausforderung bleibt die Logistik: Mexikos Kühlkettenkapazität hinkt den Vereinigten Staaten und Kanada hinterher, insbesondere in ländlichen Gebieten, was das Verderbnisrisiko erhöht und die Vertriebsreichweite begrenzt. Infrastrukturverbesserungen, die durch Nearshoring-Investitionen und Regierungsinitiativen finanziert werden, sollen diese Lücke jedoch schließen und eine breitere Durchdringung von Mitnahme- und Einzelportionsformaten ermöglichen, die eine konsistente Kühlung von der Produktion bis zum Verkaufspunkt erfordern.

Kanada und der Rest Nordamerikas machen den verbleibenden Marktanteil aus, wobei Kanada Konsummuster ähnlich den Vereinigten Staaten aufweist – hoher Pro-Kopf-Konsum, starke Einzelhandelsdurchdringung und wachsende Nachfrage nach pflanzenbasierten und funktionellen Formulierungen –, während kleinere Märkte wie mittelamerikanische Länder aufgrund von Einkommensbeschränkungen und begrenzter Kühlketteninfrastruktur unterentwickelt bleiben. Kanadische Verbraucher sind besonders empfänglich für Bio- und lokal bezogene Angaben, was regionalen Genossenschaften und handwerklichen Marken ermöglicht hat, Marktanteile von multinationalen Akteuren zu gewinnen. Die Kategorie „Rest Nordamerikas” umfasst aufstrebende Märkte, in denen Eiscreme von einem Luxusgut zu einem Grundnahrungsmittel übergeht, doch das Wachstum hängt von weiteren Investitionen in Kühllogistik und Einzelhandelsmodernisierung ab, die die Verderblichkeitsanforderungen der Kategorie unterstützen können.

Wettbewerbslandschaft

Der Nordamerika Eiscreme-Markt weist eine moderate Fragmentierung auf, da multinationale Akteure wie Unilever und Froneri neben regionalen Genossenschaften wie Tillamook und aufstrebenden handwerklichen Marken koexistieren, die Spielraum in Bio-, veganen und funktionellen Nischen ausnutzen. Unilever gab 2024 Pläne bekannt, seine Eiscreme-Sparte abzuspalten – eine Umstrukturierung, die Marken wie Ben & Jerry's, Magnum und Breyers in eine eigenständige Einheit mit größerer operativer Flexibilität und Kapitalallokationsautonomie überführen wird. Dieser Schritt signalisiert einen breiteren Branchentrend: Alteingesessene Konglomerate veräußern nicht zum Kerngeschäft gehörende Kategorien, um sich auf margenstarke Segmente zu konzentrieren, während Private-Equity-Käufer und Spezialisten diese Vermögenswerte erwerben, um operative Verbesserungen und Portfolio-Ergänzungen zu verfolgen.

Froneri's USD 200 Millionen Erweiterung in Maryland und Nestlé's USD 50 Millionen Investition in Kalifornien unterstreichen die Kapitalintensität, die erforderlich ist, um die Marktposition zu halten, doch kleinere Akteure umgehen diese Barriere, indem sie die Produktion an Co-Hersteller auslagern und Ressourcen auf Markenaufbau, Direct-to-Consumer-Kanäle und Social-Media-Engagement konzentrieren, das eine überproportionale Reichweite im Verhältnis zu Werbeausgaben generiert. Die Technologieakzeptanz beschleunigt sich als Wettbewerbsdifferenziator: Unilever setzte bis 2024 100.000 KI-fähige Gefriergeräte ein und strebt bis Ende 2025 350.000 Einheiten an, wobei maschinelles Lernen zur Optimierung der Temperaturkontrolle, Vorhersage des Wartungsbedarfs und Reduzierung des Energieverbrauchs um bis zu 20 % eingesetzt wird. Präzisionsfermentation, exemplifiziert durch Perfect Days tierfreies Molkenprotein, ermöglicht es Marken, Milchfunktionalität ohne tierische Zutaten zu replizieren, was nachhaltigkeitsbewusste Verbraucher anspricht und die Exposition gegenüber volatilen Milchrohstoffmärkten reduziert.

Verpackungsinnovationen – kompostierbare Becher, Behälter mit Recyclinginhalt und geformte Zellstoffbehälter – adressieren Einzelhändleranforderungen und Verbraucherpräferenzen und schaffen gleichzeitig Markteintrittsbarrieren für Wettbewerber, denen die Skalierung oder Lieferkettenpartnerschaften fehlen, um nachhaltige Materialien zu wettbewerbsfähigen Kosten zu beschaffen. Spielraum bleibt bei funktionellen Formulierungen, die Protein-, Ballaststoff- oder Präbiotika-Zutaten enthalten, sowie bei regionalen Geschmacksprofilen, die hispanische und asiatische Diasporagemeinschaften in den Vereinigten Staaten und Kanada ansprechen. Aufstrebende Disruptoren wie Van Leeuwen und Jeni's haben gezeigt, dass Direct-to-Consumer-Modelle und Eisdielennetze Markenkapital aufbauen können, bevor Einzelhandelsplatzierungen ausgehandelt werden, und dabei die Slotting-Gebühren und Promotionsanforderungen umgehen, die traditionell etablierte Akteure begünstigen.

Marktführer im Nordamerika Eiscreme-Markt

Froneri International Limited

Wells Enterprises Inc.

Unilever

Blue Bell Creameries, L.P.

Tillamook County Creamery Association

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ben & Jerry's gab bekannt, fünf neue Eisriegel-Geschmacksrichtungen einzuführen. Die neuen Geschmacksrichtungen umfassten Cookie Dough, Chocolate Fudge Brownie, Strawberry Cheesecake, PB Pretzel und Caramel Blondie, ein Swirl. Die Ben & Jerry's Eisriegel sollten ab Januar 2026 im Tiefkühlregal erhältlich sein, angeboten in einem Vierpack mit je 2,5-Unzen-Riegeln, zu einem Preis zwischen USD 5,99 und USD 7,49. Darüber hinaus sollte ein einzelner Cookie Dough Ben & Jerry's Eisriegel im darauffolgenden Frühjahr in Convenience-Stores zu einem Preis von USD 3,99 eingeführt werden.

- Oktober 2025: Wells Enterprises debütierte Nutella-Eiscreme und Kinder Bueno Gefrorenes Dessert auf der NACS Show in Chicago, die vom 14. bis 17. Oktober stattfand. Die beiden neuen Tiefkühlprodukte, erhältlich sowohl in Pints als auch als Waffeln, sollten ab dem 1. Dezember 2025 an Convenience-Distributoren ausgeliefert werden, mit einer breiteren Einzelhandelsverteilung, die für das Frühjahr 2026 geplant war. Diese Angebote wurden entwickelt, um die Tiefkühlkategorie zu erweitern, neue Käufer anzuziehen, den Gesamtumsatz mit Tiefkühldesserts zu steigern und Wells' Führungsposition bei Tiefkühlinnovationen zu stärken.

- August 2025: Frida, die Elternmarke, die für die direkte Auseinandersetzung mit postpartalen Themen bekannt ist, kooperierte mit OddFellows Ice Cream Co., um eine limitierte Geschmacksrichtung zu kreieren, die von Muttermilch inspiriert ist. Die Veröffentlichung fiel mit dem Nationalen Monat des Bewusstseins für das Stillen und dem Start von Fridas 2-in-1-Handmilchpumpe zusammen, mit dem Ziel, Gespräche über die frühe Mutterschaft anzuregen.

Berichtsumfang des Nordamerika Eiscreme-Marktes

Eiscreme ist ein weiches Tiefkühlprodukt, das aus gesüßten und aromatisierten Milchprodukten wie Milchfett und nicht-milchbasierten Zutaten wie Mandelmilch usw. hergestellt wird. Der Nordamerika Eiscreme-Markt ist nach Typ, Kategorie, Verpackung und Vertriebskanal segmentiert. Nach Typ ist der Markt in handwerkliches Eis, Impuls-Eis und Mitnahme-Eis segmentiert. Nach Kategorie ist der Markt in milchbasiert und nicht-milchbasiert segmentiert. Nach Geschmack ist der Markt nach vanillebasierten Geschmacksrichtungen, schokoladenbasierten Geschmacksrichtungen und weiteren segmentiert. Nach Verpackung ist der Markt nach Bechern/Einzelportionen, Behältern und weiteren segmentiert. Nach Vertriebskanal ist der Markt in HORECA und Einzelhandel segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada und weitere segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Handwerkliches Eis |

| Impuls-Eis |

| Mitnahme-Eis |

| Milchbasiert |

| Nicht-Milchbasiert |

| Vanillebasierte Geschmacksrichtungen |

| Schokoladenbasierte Geschmacksrichtungen |

| Fruchtgeschmacksrichtungen |

| Nussgeschmacksrichtungen |

| Sonstige |

| Becher/Einzelportionsbehälter |

| Behälter/Familienpackungen |

| Waffeln |

| Riegel/Stiele |

| Sonstige |

| Horeca | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Spezialgeschäfte | |

| Convenience-Stores | |

| Online-Einzelhändler | |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest Nordamerikas |

| Typ | Handwerkliches Eis | |

| Impuls-Eis | ||

| Mitnahme-Eis | ||

| Kategorie | Milchbasiert | |

| Nicht-Milchbasiert | ||

| Geschmack | Vanillebasierte Geschmacksrichtungen | |

| Schokoladenbasierte Geschmacksrichtungen | ||

| Fruchtgeschmacksrichtungen | ||

| Nussgeschmacksrichtungen | ||

| Sonstige | ||

| Verpackung | Becher/Einzelportionsbehälter | |

| Behälter/Familienpackungen | ||

| Waffeln | ||

| Riegel/Stiele | ||

| Sonstige | ||

| Vertriebskanal | Horeca | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Spezialgeschäfte | ||

| Convenience-Stores | ||

| Online-Einzelhändler | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Rest Nordamerikas | ||

Marktdefinition

- Butter - Butter ist eine gelb-bis-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird

- Milchprodukte - Milchprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Eiscreme, Joghurt sowie Kondens- und Trockenmilch.

- Tiefkühldesserts - Tiefkühlmilchdessert bezeichnet und umfasst Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie Eismilch oder Sorbet, einschließlich Tiefkühlmilchdesserts für besondere Ernährungszwecke und Sorbet

- Sauermilchgetränke - Sauermilch ist dicke, geronnene Milch mit saurem Geschmack, die durch Fermentation von Milch gewonnen wird. Sauermilchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen wird und bestimmte Emulgatoren und Fremdzutaten hinzugefügt wurden. |

| Unkultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, seine Emulgierung sowie die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Tiefkühldesserts | Desserts, die im gefrorenen Zustand gegessen werden sollen. Z. B. Sorbets, Fruchteis und gefrorene Joghurts |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst das Erhitzen für 1–8 Sekunden bei 135–154 °C, was den sporenbildenden pathogenen Mikroorganismus abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-milchbasierte Butter/Pflanzenbasierte Butter | Butter aus pflanzlichem Öl wie Kokos, Palme usw. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird |

| Außer-Haus-Konsum | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Heim-Konsum | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht krümeliger, schimmelgereifter Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein Tiefkühldessert aus Eis kombiniert mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sorbet | Sorbet ist ein gesüßtes Tiefkühldessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur, oder „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Produktionswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen