Marktgröße und Marktanteil für Sauermilchgetränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.54 Milliarden US-Dollar |

| Marktgröße (2031) | 11.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

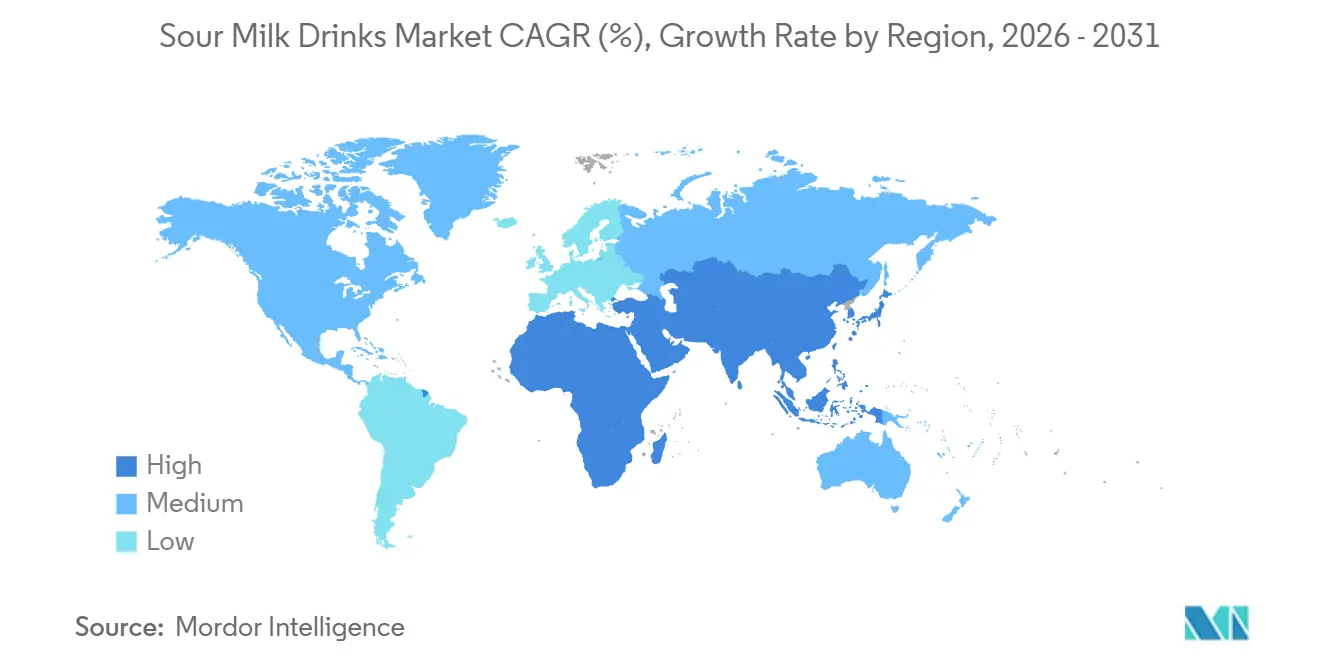

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sauermilchgetränke von Mordor Intelligence

Die Marktgröße für Sauermilchgetränke wird voraussichtlich von 9,16 Milliarden USD im Jahr 2025 und 9,54 Milliarden USD im Jahr 2026 auf 11,71 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,19 % zwischen 2026 und 2031 entspricht. Die anhaltende Abkehr von zuckerhaltigen kohlensäurehaltigen Getränken, die wachsende Akzeptanz probiotischer Gesundheitsvorteile und Unternehmensinvestitionen, wie die Übernahme von Poppi durch PepsiCo, treiben die Nachfrage nach fermentierten Milchgetränken an. Europa führt weiterhin die globalen Umsätze an, bedingt durch etablierte Kefir-Konsumgewohnheiten, während die Region Asien-Pazifik das schnellste Wachstum verzeichnet, unterstützt durch verbesserte Kühlketteninfrastruktur in China und Indien. Geschmacksinnovationen, einschließlich der Verwendung von Botanicals, Gewürzmischungen und herzhaften Profilen, unterstützen Premium-Preisgestaltung, während aseptische Verpackungen die geografische Reichweite durch verlängerte Haltbarkeit ohne Beeinträchtigung lebender Kulturen ausweiten. Der wachsende Wettbewerb durch pflanzliche fermentierte Getränke veranlasst traditionelle Anbieter, ihre Portfolios zu diversifizieren, obwohl die hohe Dichte lebender Kulturen in konventionellen Milchformaten ein bedeutender Wettbewerbsvorteil bleibt.

Wichtigste Erkenntnisse des Berichts

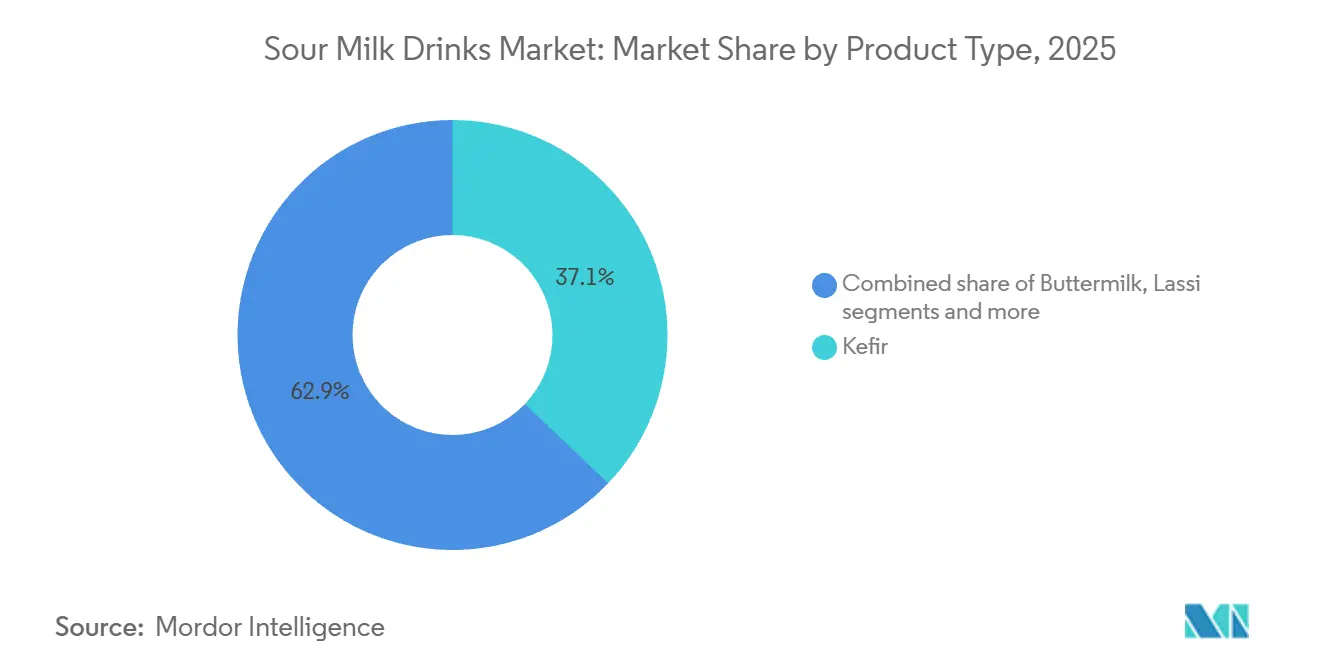

- Nach Produkttyp führte Kefir mit einem Umsatzanteil von 37,11 % im Jahr 2025, während probiotische Getränke bis 2031 die schnellste CAGR von 7,17 % erzielen sollen.

- Nach Geschmack sicherten sich aromatisierte Varianten 63,42 % des Umsatzes im Jahr 2025; nicht aromatisierte Optionen wachsen mit einer schnelleren CAGR von 5,98 % bis 2031.

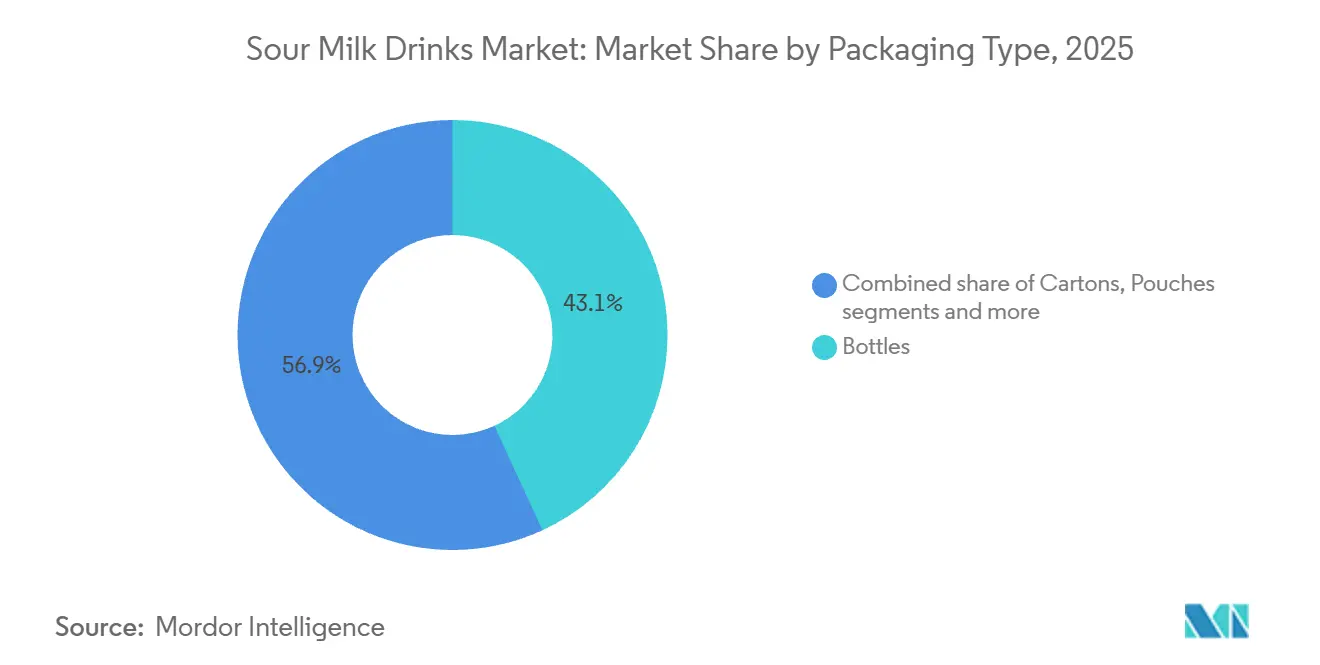

- Nach Verpackung behielten Flaschen im Jahr 2025 einen Volumenanteil von 43,13 %, während Kartons dank aseptischer Fortschritte mit einer CAGR von 6,39 % zulegen.

- Nach Vertriebskanal kontrollierten Einzelhandelskanäle 80,72 % des Wertes im Jahr 2025, während Gastronomiekanäle mit einer CAGR von 5,71 % wachsen, da Cafés und Saftbars funktionale Speisekarten zusammenstellen.

- Nach Geografie entfiel auf Europa 57,72 % des globalen Wertes im Jahr 2025; Asien-Pazifik soll mit einer CAGR von 6,96 % wachsen und alle anderen Regionen übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sauermilchgetränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fokus der Verbraucher auf Darmgesundheit und Verdauungswohlbefinden, zunehmendes Interesse an probiotischen Getränken | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für die umfassenderen Gesundheitsvorteile fermentierter Milchprodukte | +0.9% | Global, insbesondere Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Abkehr von zuckerhaltigen kohlensäurehaltigen Erfrischungsgetränken hin zu gesünderen Getränken | +0.8% | Nordamerika und Europa, aufkommend in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Kefir als Mainstream-Produkt in Europa und Nordamerika | +0.6% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Starke kulturelle Akzeptanz und regelmäßiger Konsum von Lassi, Ayran, Doogh und Buttermilch | +0.5% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Produktinnovation bei Geschmacksrichtungen, Texturen und Fettgehalten | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fokus der Verbraucher auf Darmgesundheit und Verdauungswohlbefinden, zunehmendes Interesse an probiotischen Getränken

Die Mikrobiomwissenschaft hat sich von der akademischen Forschung hin zu Mainstream-Wellness-Diskussionen entwickelt, wobei die Mehrheit der Verbraucher Interesse an der Darmgesundheit zeigt und 88 % im Jahr 2024 angaben, mit Probiotika vertraut zu sein [1]Quelle: Internationaler Rat für Lebensmittelinformationen, „Lebensmittel- und Gesundheitsumfrage 2024”, foodinsight.org. Dieses wachsende Bewusstsein spiegelt sich im Kaufverhalten wider, insbesondere auf dem Markt für funktionale Getränke, der maßgeblich durch probiotisch angereicherte Milch- und pflanzliche Getränke angetrieben wird. Fermentierte Milchgetränke liefern lebende Lactobacillus- und Bifidobacterium-Stämme, die den Magenpassage überstehen und das Darmlumen besiedeln, wodurch sie Immunreaktionen und Stoffwechselwege beeinflussen. Der qualifizierte Gesundheitsanspruch der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit vom März 2024 bezüglich Joghurt und seinem potenziellen Beitrag zur Reduzierung des Risikos von Typ-2-Diabetes bietet regulatorische Unterstützung und ermöglicht es Marken, klinische Vorteile hervorzuheben, ohne Durchsetzungsmaßnahmen zu riskieren [2]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Qualifizierte Gesundheitsansprüche: Schreiben zur Durchsetzungsfreiheit”, fda.gov. Kefir, mit seiner Mehrstammzusammensetzung, die oft über 30 verschiedene Bakterien- und Hefearten enthält, hebt sich als Premium-Wahl für Verbraucher hervor, die eine größere mikrobielle Vielfalt im Vergleich zu Einzelstamm-Nahrungsergänzungsmitteln suchen.

Wachsendes Bewusstsein für die umfassenderen Gesundheitsvorteile fermentierter Milchprodukte

Klinische Belege heben Vorteile hervor, die über die Verdauungsgesundheit hinausgehen. Eine im Jahr 2024 im Journal of Nutrition veröffentlichte Metaanalyse verknüpfte den Konsum von fermentierter Milch mit einer signifikanten Reduzierung der Inzidenz von Herz-Kreislauf-Erkrankungen und führte dieses Ergebnis auf bioaktive Peptide zurück, die während des Fermentationsprozesses entstehen. Darüber hinaus verbessert sich die Kalziumverfügbarkeit, da die Laktosehydrolyse den intestinalen pH-Wert senkt, was die Aufnahme essenzieller Nährstoffe verbessert. Diese vielfältigen Gesundheitsvorteile sprechen alternde Bevölkerungsgruppen in Regionen wie Europa und Nordamerika stark an und treiben die Akzeptanz dieser Produkte in Apotheken und Einzelhandelsgeschäften an, die speziell auf ältere Menschen ausgerichtet sind. In der Region Asien-Pazifik werden traditionelle Getränke wie Lassi, ein auf Joghurt basierendes Getränk, das in Südasien beliebt ist, und Doogh, ein fermentiertes Milchgetränk, das im Nahen Osten häufig konsumiert wird, als Quellen knochenaufbauender Nährstoffe neu positioniert. Diese strategische Neupositionierung integriert diese Traditionsprodukte in moderne funktionale Lebensmittelkategorien und erweitert dadurch den Markt für Sauermilchgetränke.

Abkehr von zuckerhaltigen kohlensäurehaltigen Erfrischungsgetränken hin zu gesünderen Getränken

Der US-amerikanische Markt für kohlensäurehaltige Erfrischungsgetränke erzielte im Jahr 2024 erhebliche Umsätze. Allerdings verzeichneten die Absatzmengen zum achten Mal in Folge einen Rückgang, da Verbraucher zunehmend auf Getränke umstiegen, die als gesündere Optionen wahrgenommen werden. Die Übernahme von Poppi, einer Marke für prebiotische Limonade, durch PepsiCo für einen erheblichen Betrag im Jahr 2024 verdeutlicht, wie große Unternehmen ihre Produktportfolios anpassen, um sich an den sich wandelnden Verbraucherpräferenzen auszurichten. Fermentierte Milchgetränke nehmen eine strategische Position ein, indem sie durch cremige Texturen und eine Vielzahl von Geschmacksprofilen Genuss bieten und gleichzeitig funktionale Vorteile liefern, die kohlensäurehaltige Getränke nicht bieten können. Aromatisierter Kefir und probiotische Getränke konkurrieren direkt mit Kombucha und funktionalen Wässern in gekühlten Einzelhandelsbereichen und nutzen dabei die gut etablierte Kühlketteninfrastruktur der Milchwirtschaft. Darüber hinaus schafft der regulatorische Druck auf zugesetzten Zucker, wie etwa Warnhinweise auf der Vorderseite der Verpackung in Ländern wie Chile, Mexiko und Uruguay, einen zusätzlichen Vorteil für fermentierte Milchprodukte. Ihr natürlicher Laktosegehalt und die durch Fermentation gewonnene Säure helfen, den Bedarf an zugesetzten Süßungsmitteln zu reduzieren.

Zunehmende Verbreitung von Kefir als Mainstream-Produkt in Europa und Nordamerika

Kefir entwickelte sich im Zeitraum von 2020 bis 2025 von einer ethnischen Spezialität zu einem weit verbreiteten Kühlprodukt in westlichen Märkten. Dieser Wandel wurde durch die Erweiterung der Einzelhandelskategorien und den Einfluss von Social-Media-Kampagnen prominenter Persönlichkeiten vorangetrieben. Große Lebensmitteleinzelhändler in den USA und im Vereinigten Königreich bieten nun dedizierte Regalflächen für Kefir neben Joghurt und Milch an, was die Reife dieser Kategorie unterstreicht. Lifeway Foods, ein wichtiger Kefir-Produzent in Nordamerika, verzeichnete im Jahr 2024 ein erhebliches Umsatzwachstum, das auf eine verstärkte Distribution in konventionellen Supermärkten und mitgliedschaftsbasierten Großhandelsclubs zurückgeführt wurde. In Europa konzentriert sich der Konsum hauptsächlich auf Länder wie Deutschland, Frankreich und die Niederlande, wo Kefirs osteuropäische Wurzeln sowohl Einwanderergemeinschaften als auch gesundheitsbewusste Personen ansprechen. Innovationen im Produktangebot, einschließlich fettarmer, laktosefreier und biologisch zertifizierter Optionen, decken eine Vielzahl von Ernährungspräferenzen ab. Darüber hinaus bieten Einzelportionsbeutel und trinkfertige Formate Komfort für Verbraucher mit einem aktiven Lebensstil. Diese weitverbreitete Akzeptanz von Kefir steht im Gegensatz zu Buttermilch, die in Nordamerika trotz ähnlicher probiotischer Vorteile weitgehend auf die Verwendung beim Backen beschränkt bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lager- und Konservierungskosten aufgrund kontinuierlicher Kühlung | -0.7% | Global, akut in Schwellenmärkten mit unzuverlässigen Stromnetzen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch pflanzliche fermentierte Getränke und Milchalternativen | -0.5% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kurze Haltbarkeit und Temperaturempfindlichkeit, die zu Verderb führen | -0.4% | Global, insbesondere kleine Einzelhändler betreffend | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle und unterschiedliche Standards bei probiotischen Ansprüchen | -0.3% | Europa (EFSA), Nordamerika (FDA), fragmentiert in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lager- und Konservierungskosten aufgrund kontinuierlicher Kühlung

Fermentierte Milchgetränke erfordern eine kontinuierliche Kühlkettenerhaltung von der Produktion bis zur Einzelhandelspräsentation, was die Logistikkosten im Vergleich zu lagerstabilen Getränken erheblich erhöht. Gekühlte Lkw, Kühllager und Kühltheken in Geschäften verbrauchen erhebliche Mengen an Energie, wobei Strom in entwickelten Märkten einen großen Teil der Betriebskosten der Kühlkette ausmacht. Schwellenländer stehen vor zusätzlichen Herausforderungen, wie unzuverlässigen Stromnetzen in Regionen wie Indien, Nigeria und Indonesien, was den Einsatz von Notstromaggregaten erforderlich macht. Darüber hinaus begrenzen fragmentierte Einzelhandelslandschaften, die hauptsächlich aus kleinformatigen Geschäften ohne moderne Kühlsysteme bestehen, die Distributionsreichweite dieser Produkte. Temperaturschwankungen während des Transports oder der Präsentation können die Lebensfähigkeit von Probiotika beeinträchtigen und den Verderb beschleunigen, was Marken dazu zwingt, Pufferbestände zu halten, die Betriebskapital binden. Obwohl aseptische Verpackungstechnologien, wie die Ultrahocherhitzung in Kombination mit steriler Abfüllung, die Haltbarkeit ohne Kühlung auf mehrere Monate verlängern können, assoziieren Verbraucher umgebungsstabile Milchprodukte oft mit geringerer Frische, was eine breitere Akzeptanz einschränkt. Diese Kostenstruktur benachteiligt fermentierte Milchgetränke gegenüber kohlensäurehaltigen Erfrischungsgetränken und lagerstabilen Säften, insbesondere in Märkten, in denen Preissensibilität ein entscheidender Faktor ist.

Wettbewerb durch pflanzliche fermentierte Getränke und Milchalternativen

Haferbasierter Kefir, Kokosjoghurtgetränke und Mandeldrink-Probiotika-Getränke eroberten bis zum Jahr 2025 schätzungsweise acht Prozent des Marktes für fermentierte Getränke in Nordamerika und Europa, ausgehend von einem vernachlässigbaren Anteil im Jahr 2020. Diese Produkte sind darauf ausgelegt, die Bedürfnisse laktoseintoleranter Verbraucher, Veganer und Flexitarier zu erfüllen, die ihren Konsum tierischer Produkte aus ökologischen oder ethischen Gründen reduzieren möchten. Zwischen den Jahren 2023 und 2025 führten Unternehmen wie Oatly, Chobani und Danone pflanzliche fermentierte Produktlinien ein. Sie nutzten ihre bestehenden Distributionsnetzwerke und Markenbekanntheit, um sowohl Milch- als auch Nicht-Milch-Produktportfolios zu fördern. Pflanzliche fermentierte Getränke werden oft zu Premiumpreisen angeboten, bedingt durch die höheren Zutatenkosten und die erforderliche Spezialverarbeitung. Sie profitieren jedoch von positiven Wahrnehmungen in Bezug auf Nachhaltigkeit und Allergenfreundlichkeit. Milchproduzenten stehen in diesem Zusammenhang vor einer strategischen Herausforderung. Investitionen in pflanzliche Alternativen riskieren, den Absatz traditioneller Milchprodukte zu reduzieren, während das Ignorieren dieses wachsenden Segments spezialisierten Wettbewerbern ermöglicht, Marktwachstum zu erfassen. Hybridprodukte, wie Mischungen aus Milch- und Haferbasiszutaten, bieten einen potenziellen Mittelweg. Diese Produkte führen jedoch zu Komplexitäten bei der Kennzeichnung und können die klare Positionierung der Kategorie verwässern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Probiotische Getränke übertreffen traditionelle Formate

Kefir machte 37,11 % des prognostizierten Umsatzes im Jahr 2025 aus, was seine starke Präsenz in europäischen und nordamerikanischen Kühlregalen widerspiegelt. Unterdessen sollen probiotische Getränke bis 2031 mit einer CAGR von 7,17 % wachsen, angetrieben durch Marken, die Formulierungen mit hoher Kolonie-bildender Einheit (KBE) entwickeln, die auf spezifische Gesundheitsvorteile abzielen. Probiotische Getränke unterscheiden sich durch Stammspezifität, wie Lactobacillus rhamnosus GG zur Immununterstützung und Bifidobacterium lactis für die Verdauungsgesundheit. Diese Getränke enthalten oft präbiotische Fasern wie Inulin, um die bakterielle Besiedlung zu verbessern. Yakult und Actimel waren in den 1990er Jahren frühe Pioniere in dieser Kategorie, aber neuere Marktteilnehmer betonen Clean-Label-Formulierungen und innovative Darreichungsformen, einschließlich schussgroßer Flaschen und Pulverbeutel.

Traditionelle Formate wie Buttermilch und Lassi machen den verbleibenden Marktanteil aus. Buttermilch wird in westlichen Märkten trotz ihrer probiotischen Eigenschaften hauptsächlich beim Backen verwendet. Lassi hingegen erfreut sich in Indien eines hohen Pro-Kopf-Konsums, wo Unternehmen wie Amul und regionale Molkereien sowohl süße als auch gesalzene Varianten anbieten. Die Exportmengen von Lassi bleiben jedoch aufgrund seiner kurzen Haltbarkeit und mangelnden Bekanntheit in westlichen Einzelhandelsmärkten begrenzt. Das Segment „Sonstige” umfasst aufkommende Produkte wie trinkbaren Quark und fermentierte Molkegetränke, die proteinbewusste Verbraucher ansprechen, aber aufgrund begrenzter Marketingbemühungen Schwierigkeiten haben, in den Mainstream-Markt vorzudringen. Geschmacksinnovationen treiben weiterhin die Premiumisierung innerhalb der Kefir-Kategorie voran, wobei Optionen wie Mango-Kurkuma und Cold-Brew-Kaffee an Popularität gewinnen. Probiotische Getränke zielen zunehmend auf spezifische demografische Gruppen ab, wie Kinder und Senioren, indem sie altersspezifische Stammgemische und angereicherte Formulierungen anbieten.

Nach Geschmack: Dynamik bei Clean-Label-Produkten treibt das Wachstum nicht aromatisierter Varianten an

Aromatisierte Varianten machten 63,42 % des prognostizierten Umsatzes im Jahr 2025 aus, während nicht aromatisierte Optionen mit einer jährlichen Rate von 5,98 % wachsen, angetrieben durch Clean-Label-Verbraucher, die zugesetzten Zucker, künstliche Farb- und Aromastoffe meiden. Nicht aromatisierter Kefir und probiotische Getränke werden zunehmend in kulinarischen Anwendungen eingesetzt, wie Smoothies, Salatdressings und Backrezepten, was ihre Verwendung über den direkten Konsum hinaus erweitert. Das Geschmackssegment umfasst Fruchtmischungen wie Erdbeere, Heidelbeere und Mango sowie botanische Aufgüsse wie Holunderblüte und Lavendel, die auf premiumorientierte Verbraucher ausgerichtet sind.

Herzhafte Geschmacksrichtungen, einschließlich Gurke-Dill und Rote Bete-Ingwer, bleiben eine Nische, gewinnen aber in Spezialeinzelhandels- und Gastronomiekanälen an Bedeutung, wo Köche fermentierte Milchprodukte als kulinarische Zutat erkunden. Der Zuckergehalt dient als wichtiges Unterscheidungsmerkmal; natürlich gesüßte Produkte mit Stevia, Mönchsfrucht oder Dattelsirup erzielen höhere Preispunkte im Vergleich zu traditionell gesüßten Alternativen. Varianten ohne zugesetzten Zucker hingegen setzen auf fermentationsbedingte Säure und Fruchtpürees für den Geschmack. In reifen Märkten stellt Geschmacksmüdigkeit eine Herausforderung dar, was Einzelhändler dazu veranlasst, die Proliferation von Lagereinheiten (SKU) zu begrenzen, um die Regalfläche zu optimieren. Dies zwingt Marken dazu, ihre Portfolios zu straffen und Innovationen auf Kerngeschmacksrichtungen mit starker Verkaufsleistung zu konzentrieren.

Nach Verpackungstyp: Aseptische Kartons gewinnen Marktanteile

Flaschen sollen im Jahr 2025 43,13 % des Verpackungsvolumens ausmachen, angetrieben durch ihre Wiederverschließbarkeit und Premium-Wahrnehmung. Kartons hingegen sollen mit einer Rate von 6,39 % wachsen, unterstützt durch aseptische Technologien, die die Haltbarkeit verlängern und den Kühlbedarf reduzieren. Polyethylenterephthalat-Flaschen (PET) dominieren Einzelportionsformate aufgrund ihrer Transparenz, die die Produktqualität hervorhebt und die Differenzierung im Regal durch Etikettendesign erleichtert. Glasflaschen bedienen das Ultra-Premium-Segment und sprechen umweltbewusste Verbraucher an, trotz Herausforderungen wie höherem Gewicht und Bruchrisiko.

Kartons, insbesondere solche, die Tetra Pak- und SIG Combibloc-Systeme verwenden, bieten mehrschichtige Barrieren, die vor Sauerstoff und Licht schützen und die Lebensfähigkeit von Probiotika sowie die Geschmacksintegrität für bis zu 90 Tage unter Kühlung gewährleisten. Beutel, oft mit Ausgießern oder Strohhalmen ausgestattet, richten sich an Kinder und Verbraucher unterwegs, obwohl ihr Marktanteil im Jahr 2025 aufgrund eingeschränkter Einzelhändlerakzeptanz und Verbraucherbedenken hinsichtlich der Produktqualität begrenzt bleibt. Die Kategorie „Sonstige” umfasst Verpackungsformate wie Becher, Behälter und Großgebinde, die hauptsächlich in der Gastronomie eingesetzt werden, wo Portionskontrolle und Ausgabekomfort Vorrang vor Verpackungsästhetik haben.

Nach Vertriebskanal: Gastronomiekanäle profitieren von der Premiumisierung

Einzelhandelskanäle machten 80,72 % der Distribution im Jahr 2025 aus, hauptsächlich angetrieben durch Supermärkte und Verbrauchermärkte, die gekühlte Regalflächen und Werbeunterstützung bieten. Im Gegensatz dazu verzeichneten Gastronomiekanäle wie Cafés, Saftbars und Schnellrestaurants eine Wachstumsrate von 5,71 %, da Betreiber funktionale Getränkekarten einführten. Supermärkte und Verbrauchermärkte profitieren von hohem Kundenaufkommen und dem Komfort des Einkaufs an einem Ort. Allerdings hat der Wettbewerb durch Eigenmarkenprodukte zugenommen, da Einzelhändler ihre eigenen Kefir- und Probiotika-Getränkemarken entwickeln, um die Gewinnmargen zu erhöhen. Convenience-Stores, insbesondere in städtischen Gebieten, konzentrieren sich auf Einzelportionsformate für Pendler und Impulskäufer, obwohl begrenzte Kühlkapazitäten die Vielfalt der Lagereinheiten einschränken.

Der Online-Einzelhandel, der während der COVID-19-Pandemie erheblich gewachsen ist, behielt seinen Schwung bis 2025. Abonnementmodelle, wie monatliche Kefir-Lieferungen, haben dazu beigetragen, Kundentreue aufzubauen und die Kundenabwanderung zu reduzieren. Spezialeinzelhändler, darunter Naturkostläden und ethnische Lebensmittelgeschäfte, bedienen Nischensegmente, die biologische, handwerkliche oder kulturell spezifische fermentierte Milchprodukte suchen, obwohl ihr Gesamtvolumen begrenzt bleibt. Die Kategorie „Sonstige” umfasst Direktvertriebskanäle, Bauernmärkte und institutionelle Verkäufe an Schulen und Krankenhäuser.

Geografische Analyse

Europa machte 57,72 % des globalen Marktwerts im Jahr 2025 aus, angetrieben durch einen gut etablierten Kefir-Konsum in Ländern wie Deutschland, Frankreich und den Niederlanden, wo das Produkt so weit verbreitet ist wie Joghurt. Der deutsche Kefir-Markt profitiert von einer starken Biolebensmittelbewegung und der Unterstützung des Einzelhandels für funktionale Milchprodukte. In Frankreich fördert die Tradition fermentierter Milchprodukte, einschließlich Crème fraîche und Fromage blanc, die kulturelle Vertrautheit und erleichtert Verbrauchern die Akzeptanz von Kefir. Die Niederlande fungieren als Produktions- und Exportzentrum, wobei Unternehmen wie Royal FrieslandCampina und andere Genossenschaften fortschrittliche Fermentationstechnologien und effiziente Logistiknetzwerke nutzen. Polen und Schweden verzeichnen ebenfalls erhebliches Wachstum, unterstützt durch gesundheitsbewusste Millennials und staatliche Ernährungskampagnen zur Förderung der Probiotika-Aufnahme. Der reife Marktstatus Europas begrenzt jedoch die Volumenexpansion, wobei das Wachstum hauptsächlich von der Premiumisierung durch biologische, weidegefütterte und A2-Protein-Varianten abhängt, die höhere Preispunkte erzielen.

Die Region Asien-Pazifik soll bis 2031 mit einer CAGR von 6,96 % wachsen, angetrieben durch die Urbanisierung in China und Indien, die die Kühlkettenlogistik für Milchprodukte normalisiert und die Durchdringung des modernen Einzelhandels ausgeweitet hat. In China erreichte der Markt für fermentierte Milch, angeführt von Yili Group und China Mengniu Dairy, im Jahr 2025 8,5 Milliarden USD, wobei probiotische Getränke als tägliche Wellness-Rituale und nicht als gelegentliche Genüsse positioniert werden. In Indien bleibt der Lassi-Konsum weitgehend traditionell, aber Unternehmen wie Amul und private Molkereien bieten zunehmend Tetra Pak-Varianten an, die die Haltbarkeit verlängern und die Distribution über große Ballungsgebiete hinaus ermöglichen. Japans reifer Markt für probiotische Getränke, dominiert von Yakult und Meiji Holdings, betont stammspezifische Gesundheitsvorteile und pädiatrische Formulierungen, mit einem Pro-Kopf-Konsum, der zu den höchsten weltweit gehört. Indonesien und andere südostasiatische Märkte bieten ungenutztes Potenzial, obwohl Infrastrukturlücken und Preissensibilität das kurzfristige Wachstum begrenzen. Australien und Neuseeland profitieren von starken Milchwirtschaftssektoren und gesundheitsbewussten Bevölkerungsgruppen, wobei Fonterra Cooperative Group und lokale Marken Kefir und probiotische Getränke in Mainstream-Einzelhandelskanälen anbieten.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika repräsentieren gemeinsam den verbleibenden Anteil am globalen Marktwert. In Nordamerika verzeichnen die USA und Kanada ein stetiges Wachstum, angetrieben durch Einwanderergemeinschaften, die mit Kefir und Ayran vertraut sind, sowie durch einheimische Verbraucher, die zunehmend funktionale Lebensmittel adoptieren. In Mexiko bieten traditionelle fermentierte Milchprodukte wie Jocoque und Búlgaros eine kulturelle Grundlage für moderne probiotische Getränke, obwohl eine fragmentierte Distribution eine Herausforderung bleibt. Brasilien, das den größten Milchmarkt in Südamerika hat, verzeichnet ein wachsendes Interesse an Kefir und probiotischen Getränken bei städtischen Mittelschichtverbrauchern, obwohl Erschwinglichkeitsbeschränkungen eine breitere Durchdringung begrenzen.

Wettbewerbslandschaft

Der globale Markt für Sauermilchgetränke ist mäßig fragmentiert und zeichnet sich durch ein Wettbewerbsumfeld aus, in dem multinationale Molkereigenossenschaften und regionale Spezialisten ohne nennenswerte Konsolidierung koexistieren. Unternehmen wie Nestlé, Groupe Lactalis und Danone nutzen umfangreiche globale Distributionsnetzwerke und Forschungs- und Entwicklungskapazitäten, um probiotische Getränke und Kefir-Varianten in verschiedenen Märkten einzuführen. Regionale Akteure wie Gujarat Cooperative Milk Marketing Federation (Amul) in Indien, Almarai in Saudi-Arabien und Hochwald Foods in Deutschland nutzen lokales Markt-Know-how und kulturelle Verbindungen, um ihren Marktanteil zu halten.

Strategische Ansätze variieren zwischen Premiumisierungs- und volumengetriebenen Modellen. Westliche Unternehmen konzentrieren sich auf Bio-Zertifizierung, Weidehaltungsherkunft und stammspezifische Gesundheitsansprüche, um Premium-Preisgestaltung zu unterstützen. Im Gegensatz dazu betonen Produzenten in Schwellenmärkten Erschwinglichkeit und umgebungsstabile Verpackungen, um die ländliche Distribution auszuweiten. Chancen entstehen bei Hybridprodukten wie Milch-Hafer-Kefir-Mischungen, die traditionelle und pflanzliche Elemente kombinieren, sowie bei funktionalen Zusatzstoffen wie Kollagen, Omega-3-Fettsäuren und Adaptogenen, die fermentierte Milchprodukte als Wellness-Lösungen über die Darmgesundheit hinaus positionieren. Die Einhaltung regulatorischer Vorschriften, insbesondere unter der Europäischen Behörde für Lebensmittelsicherheit (EFSA), spielt eine entscheidende Rolle bei der Gestaltung von Marktstrategien, da ihre strengen Anforderungen zur Substantiierung von Gesundheitsansprüchen etablierte Akteure mit den Ressourcen zur Durchführung klinischer Studien begünstigen [3]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Ernährung”, efsa.europa.eu.

Technologische Fortschritte konzentrieren sich auf die Fermentationsoptimierung. Präzise Stammauswahl und kontrollierte Fermentationsprozesse gewährleisten konsistente Probiotika-Gehalte und Geschmacksprofile und beheben die Chargenvariation, die handwerkliche Produzenten historisch herausgefordert hat. Aufkommende Disruptoren umfassen Direktvertrieb-an-Verbraucher-Marken, die traditionelle Einzelhandelskanäle umgehen und Abonnementmodelle sowie Social-Media-Marketing nutzen, um treue Kundenstämme rund um spezifische Gesundheitsvorteile aufzubauen, wie Unterstützung bei Autoimmunerkrankungen oder sportliche Erholung. Diese Marken verlassen sich oft auf Auftragshersteller, um Kapitalinvestitionen zu reduzieren, und konzentrieren sich stattdessen auf Markenentwicklung und Kundenbindung.

Marktführer im Bereich Sauermilchgetränke

Danone S.A.

Gujarat Co-operative Milk Marketing Federation Ltd (Amul)

Nestlé S.A.

Lactalis Group

Dairy Farmers of America Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Lifeway Foods, Inc. hat seine ProBugs-Produktlinie durch die Einführung von ProBugs Kefir aus konventioneller Vollmilch erweitert, erhältlich in drei neuen Geschmacksrichtungen, die speziell für Kinder entwickelt wurden. Diese Produkte sind in den charakteristischen auslaufsicheren Beuteln des Unternehmens verpackt.

- April 2025: Müller United Kingdom and Ireland übernahm die Kefir-Marke Biotiful Gut Health, um seine Marktposition zu stärken und seine Präsenz im wachsenden Segment für funktionalen Gesundheitsjoghurt und -getränke auszubauen.

- September 2024: Parle Agro führte SMOODH Lassi ein und erweiterte damit sein Milchproduktportfolio. Dieses Getränk verbindet traditionellen Lassi mit Rosengeschmack und richtet sich an Verbraucher, die eine erfrischende Option für Snacks und gesellige Zusammenkünfte suchen.

- Juni 2024: Amul brachte Kathiyawadi Chaas auf den Markt, eine Buttermilch-Variante, die traditionell in den Regionen Saurashtra und Kutch in Gujarat konsumiert wird. Diese Einführung entspricht Amuls Ziel, seine Präsenz auf dem Buttermilchmarkt auszubauen.

Berichtsumfang des globalen Marktes für Sauermilchgetränke

Der Markt für Sauermilchgetränke umfasst kommerziell hergestellte fermentierte Milchgetränke, einschließlich Kefir, Buttermilch und Trinkjoghurt. Diese Produkte sind für ihren säuerlichen Geschmack, ihren Probiotika-Gehalt und ihren Beitrag zur Verdauungs- und Funktionsgesundheit bekannt. Sie werden über eine Vielzahl von Einzelhandels- und Gastronomiekanälen vertrieben. Der Markt ist segmentiert nach Produkttyp, der Kefir, Buttermilch, Lassi, probiotische Getränke und Sonstige umfasst; Geschmack, kategorisiert in aromatisiert und nicht aromatisiert; Verpackungstyp, wie Flaschen, Kartons, Beutel und Sonstige; Vertriebskanal, unterteilt in Gastronomie und Einzelhandel, wobei der Einzelhandel weiter in Supermärkte und Verbrauchermärkte, Convenience-Stores, Online-Einzelhandel, Spezialeinzelhändler und Sonstige untergliedert ist; und Geografie, die Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika abdeckt. Die Marktgröße wurde in Wert in USD und Volumen in Liter für alle oben genannten Segmente ermittelt.

| Kefir |

| Buttermilch |

| Lassi |

| Probiotisches Getränk |

| Sonstige |

| Aromatisiert |

| Nicht aromatisiert |

| Flaschen |

| Kartons |

| Beutel |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Spezialeinzelhändler | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kefir | |

| Buttermilch | ||

| Lassi | ||

| Probiotisches Getränk | ||

| Sonstige | ||

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Verpackungstyp | Flaschen | |

| Kartons | ||

| Beutel | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Spezialeinzelhändler | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Butter - Butter ist eine gelb-bis-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird.

- Milchprodukte - Milchprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Speiseeis, Joghurt sowie Kondens- und Trockenmilch.

- Gefrorene Desserts - Gefrorenes Milchdessert bezeichnet und umfasst Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie Eismilch oder Sorbet, einschließlich gefrorener Milchdesserts für besondere Ernährungszwecke und Sorbet.

- Sauermilchgetränke - Sauermilch ist dicke, geronnene Milch mit einem sauren Geschmack, die durch Fermentation von Milch gewonnen wird. Sauermilchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Süßrahmbutter | Diese Buttersorte wurde in keiner Weise verarbeitet. |

| Naturkäse | Der Käse in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über aufgekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel wie Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettgehalt als Einfachrahm (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand verzehrt werden sollen. Z. B. Sorbets, Fruchteis und gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahocherhitzung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-Milch-Butter / Pflanzliche Butter | Butter aus pflanzlichen Ölen wie Kokos-, Palmöl usw. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Weißschimmelkäse aus der Region Neufchâtel-en-Bray in der Normandie. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur, also „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidegefütterte Kühe | Weidegefütterte Kühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen