Marktgröße und Marktanteil für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

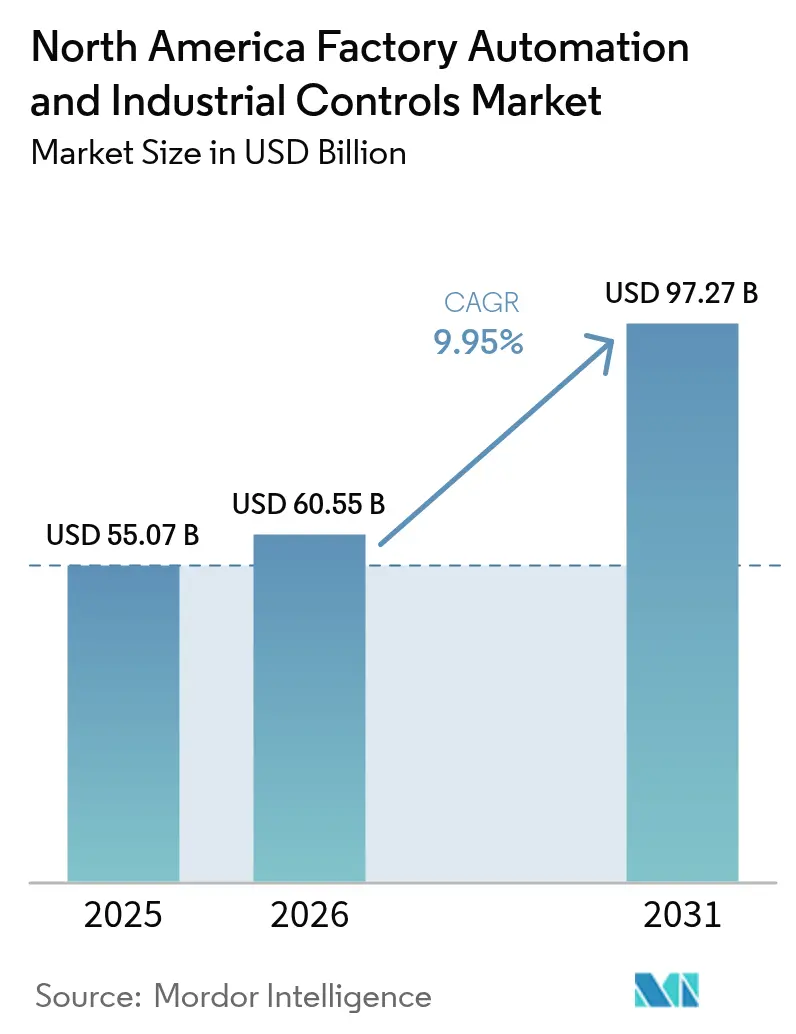

| Marktgröße im Basisjahr (2025) | 55.07 Milliarden US-Dollar |

| Marktgröße (2026) | 60.55 Milliarden US-Dollar |

| Marktgröße (2031) | 97.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika von Mordor Intelligence

Die Marktgröße für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika wurde im Jahr 2025 auf 55,07 Milliarden USD bewertet und wird voraussichtlich von 60,55 Milliarden USD im Jahr 2026 auf 97,27 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,95 % während des Prognosezeitraums (2026-2031). Diese Expansion folgt anhaltenden Investitionen in intelligente Fertigungsökosysteme, anhaltenden Arbeitskräftemangel, verschärfte Energieeffizienzvorschriften und großzügige Bundesanreize, die inländische Produktionsaufrüstungen belohnen. Hersteller betrachten Automatisierung nun als strategische Notwendigkeit, die Produktion, Qualität und Versorgungskontinuität schützt, wenn qualifizierte Fachkräfte begrenzt sind und globale Logistik unvorhersehbar bleibt. Anbieter, die softwarezentrierte Architekturen vorantreiben, gewinnen an Boden, weil Analysen schrittweise Ertrags-, Energiespar- und Anlagenlebensdauergewinne freisetzen, ohne größere Hardware-Überholungen. Die Nachfrage steigt auch nach sicheren, standardbasierten Plattformen, die Daten zwischen lokalen, Edge- und Cloud-Schichten verschieben können und dabei die Cyber-Exposition begrenzen. Insgesamt übertrifft der Markt für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika weiterhin die allgemeinen Kapitalausgaben für Ausrüstungen, da Fabriken in jedem Budgetzyklus die Resilienz erhöhen.

Wesentliche Erkenntnisse des Berichts

- Nach Typ erfassten industrielle Steuerungssysteme im Jahr 2025 einen Marktanteil von 58,15 % am Markt für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika, während Feldgeräte bis 2031 mit einer CAGR von 10,85 % vorankamen.

- Nach Komponente beanspruchte Hardware im Jahr 2025 60,05 % der Marktgröße für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika; Software wird voraussichtlich mit einer CAGR von 10,98 % expandieren.

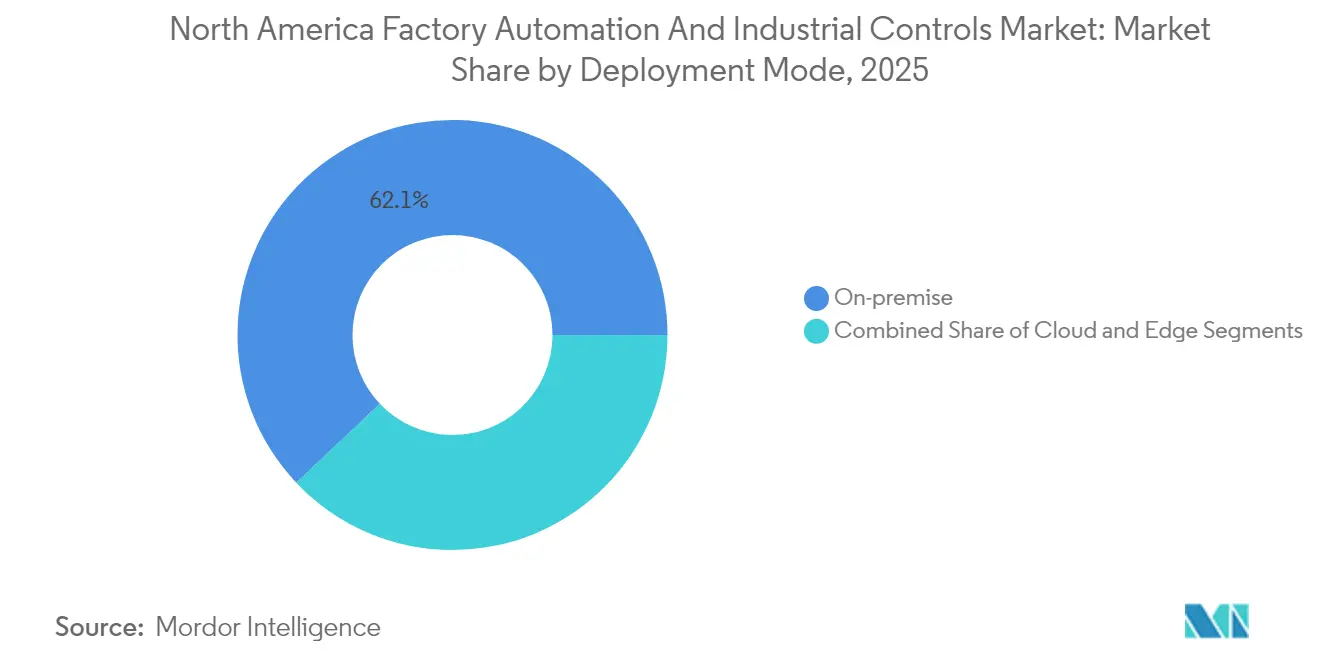

- Nach Bereitstellungsmodus behielten lokale Plattformen im Jahr 2025 einen Marktanteil von 62,05 % am Markt für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika, wobei Cloud-Lösungen bis 2031 mit einer CAGR von 11,1 % skalieren.

- Nach Endverbraucherbranche führte die Automobilindustrie im Jahr 2025 mit einem Umsatzanteil von 29,05 % am Markt für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika; die Pharmaindustrie verzeichnet mit einer CAGR von 11,55 % bis 2031 das stärkste Wachstum.

- Nach Land hielten die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 85,15 % am Markt für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika, während Mexiko aufgrund von Nearshoring-Dynamik mit einer CAGR von 11,05 % wuchs.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach energieeffizienten Fertigungsbetrieben | +1.8% | Vereinigte Staaten und Kanada, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2-4 Jahre) |

| Rasche Einführung kollaborativer Roboter in KMU-Fabriken | +1.5% | Nordamerika, mit konzentrierter Wirkung im US-amerikanischen Mittleren Westen und in Süd-Ontario | Kurzfristig (≤ 2 Jahre) |

| Bundesanreize zur Beschleunigung des Onshorings der Elektronikaproduktion | +2.1% | Vereinigte Staaten, mit sekundären Vorteilen für Mexiko und Kanada | Langfristig (≥ 4 Jahre) |

| Integration von 5G-fähigen industriellen IoT-Netzwerken | +1.2% | Global, mit früher Einführung in städtischen Fertigungszentren der USA und Kanadas | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Arbeitskräften treibt autonomen Materialumschlag an | +1.7% | Nordamerika, besonders ausgeprägt in US-amerikanischen und kanadischen Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte vorausschauende Wartung reduziert ungeplante Ausfallzeiten | +1.4% | Global, mit fortgeschrittener Einführung in US-amerikanischen und kanadischen Anlagen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach energieeffizienten Fertigungsbetrieben

Hersteller in ganz Nordamerika implementieren fortschrittliche Regelkreise, Lastausgleich und Echtzeit-Energie-Dashboards, um strenge staatliche und provinzielle Effizienzvorschriften zu erfüllen und Betriebskosten zu senken. Die Nachrüstung von Frequenzumrichtern und intelligenten Planungsmodulen in bestehende Produktionslinien senkt den gesamten Stromverbrauch in der Regel um 20 % bis 30 %.[1]Assembly Magazine Staff, "Der nordamerikanische Robotikmarkt bleibt 2024 stabil," Assembly Magazine, assemblymag.com Einsparungen stellen sich schneller ein als produktivitätsbedingte Amortisationszeiten, was die Genehmigung zusätzlicher Automatisierungsprojekte durch den Vorstand beschleunigt. Anlagen, die erneuerbare Energie vor Ort mit intelligenten Steuerungen integrieren, nehmen an Netzstabilisierungsprogrammen teil, die neue Einnahmequellen erschließen. Anbieter, die Inbetriebnahmedienste mit ISO-50001-Beratung kombinieren, gewinnen Aufträge, weil Werksmanagement ganzheitliche Fahrpläne benötigt und nicht nur Hardware. Da Diskussionen über CO₂-Bepreisung in Washington und Ottawa wieder aufleben, sichern sich frühe Vorreiter nachhaltige Kostenvorteile, die sich über die Zeit verstärken.

Rasche Einführung kollaborativer Roboter in KMU-Fabriken

Kleine und mittlere Unternehmen nehmen kollaborative Roboter zu Preisen zwischen 110.000 USD und 200.000 USD an, weil die Einheiten minimale Schutzvorrichtungen erfordern und von vorhandenem Fachpersonal umprogrammiert werden können.[2]Business Development Bank of Canada Editors, "Robotik und Automatisierung in der Metallverarbeitung," BDC, bdc.ca Cobots übernehmen repetitive Kommissionier- und Ablegaufgaben, Maschinenbedienung und leichte Montage, während Mitarbeiter sich auf wertschöpfende Inspektionen konzentrieren. Amortisationszeiten liegen oft unter 18 Monaten, wenn Überstundenzuschläge und Ausschussreduzierungen berücksichtigt werden. Die Flexibilität, zwischen SKUs zu wechseln, ohne ganze Linien neu zu konstruieren, entspricht der für nordamerikanische KMU typischen Kleinserienfertigung mit hoher Variantenvielfalt. Da Erfolgsgeschichten durch regionale Fertigungsverbände verbreitet werden, beschleunigt die Befürwortung durch Gleichgesinnte breitere Einführungen und vergrößert den Markt für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika weiter.

Bundesanreize zur Beschleunigung des Onshorings der Elektronikaproduktion

Das CHIPS- und Wissenschaftsgesetz sowie der Inflation Reduction Act gewähren bis zu 25 % Steuergutschriften auf qualifizierte Automatisierungsausrüstung und finanzieren neue Halbleiterfabriken, wodurch der Markt für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika weit über die historisch automobilzentrierten Ausgaben hinaus ausgeweitet wird. Greenfield-Projekte spezifizieren hochdurchsatzfähige Robotik, Wafer-Ebene-Reinraumhandhabung und Echtzeit-Statistische-Prozesskontroll-Software, da die inländischen Arbeitskosten jene in Asien übersteigen. Auftragsfertigungsunternehmen replizieren diese Investitionen in der Leiterplattenbestückung, um Tier-1-Kundenverträge zu sichern. Sekundäre Effekte umfassen eine boomende Nachfrage nach Systemintegratoren in Arizona, Texas und im Norden von New York, wo Halbleiterfabriken konzentriert sind. Lieferanten, die Cybersicherheit und Rückverfolgbarkeit von Grund auf integrieren, positionieren sich als bevorzugte Partner für bundesfinanzierte Standorte mit strengen Compliance-Prüfungen.

KI-gesteuerte vorausschauende Wartung reduziert ungeplante Ausfallzeiten

Edge-Sensoren übertragen Vibrations-, Temperatur- und Stromsignaturen in Algorithmen des maschinellen Lernens, die Anomalien Wochen vor Lager- oder Getriebeausfällen melden. Anlagen berichten von bis zu 50 % Reduzierungen bei unerwarteten Ausfällen und 10 bis 40 % Einsparungen bei Wartungskosten nach der Einführung solcher Systeme, was den Ausblick auf den Markt für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika stärkt. Cloud-Analysen bündeln Daten aus mehreren Werken und ermöglichen es unternehmensweiten Zuverlässigkeitsteams, Anlagen zu benchmarken und Ersatzteillager zu standardisieren. Wenn Erkenntnisse direkt an die Wartungsauftragssoftware weitergeleitet werden, planen Techniker Reparaturen während geplanter Umrüstungen ein und minimieren so Produktionsverluste. Anbieter, die digitale Zwillinge mit Serviceverträgen bündeln, erzielen wiederkehrende Einnahmen und vertiefen die Kundenbindung. Vorstände betrachten KI-gestützte Zuverlässigkeit zunehmend als Versicherung gegen margenzerstörende Produktionsunterbrechungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen in veralteten Steuerungssystemen | -1.3% | Nordamerika, mit besonderer Betroffenheit in kritischen Infrastruktursektoren | Kurzfristig (≤ 2 Jahre) |

| Investitionsstopp bei mittelständischen Herstellern aufgrund hoher Zinsen | -0.9% | Vereinigte Staaten und Kanada, die KMU-Automatisierungsinvestitionen beeinträchtigen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei kritischen Automatisierungskomponenten | -1.1% | Global, mit spezifischen Auswirkungen auf nordamerikanische Fertigungszeitpläne | Mittelfristig (2-4 Jahre) |

| Fragmentierte nordamerikanische Interoperabilitätsstandards | -0.7% | Nordamerika, was Integrationskomplexität und erhöhte Kosten schafft | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen in veralteten Steuerungssystemen

Die Behörde für Cybersicherheit und Infrastruktursicherheit legte im Jahr 2024 mehrere Schwachstellen bei der Remotecodeausführung in weit verbreiteten SPS- und HMI-Plattformen offen.[3]Behörde für Cybersicherheit und Infrastruktursicherheit, "ICS-Beratungsarchiv 2024," CISA, cisa.gov Anlagen, die isolierte Netzwerke für die Fernüberwachung hastig verbunden haben, sehen sich nun mit erweiterten Angriffsflächen konfrontiert. Das Einspielen von Patches erfordert oft kostspielige Ausfallzeiten oder den Austausch von Steuerungen, was die Wartungsbudgets belastet. Versicherungsprämien steigen, da Versicherer das Betriebstechnologierisiko neu bewerten. Einige Anlagen verzögern neue Digitalisierungsmaßnahmen, bis Zero-Trust-Architekturen ausgereift sind, was den Markt für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika vorübergehend verlangsamt.

Lieferkettenvolatilität bei kritischen Automatisierungskomponenten

Anhaltende Halbleitermangel verlängern die Lieferzeiten für SPS-CPUs, Industrie-PCs und Servoantriebe auf bis zu 40 Wochen. Systemintegratoren konstruieren Schaltschränke rund um verfügbare Steuerungen um, was den Inbetriebnahmeaufwand und die Dokumentationskomplexität erhöht. Kleinere Hersteller ohne Großabnahmehebel müssen entweder Spotpreisaufschläge zahlen oder Projekte verschieben, was das kurzfristige Wachstum dämpft. Anbieter reagieren durch Mehrbezugsstrategien und Lebenszyklusmanagementportale, die Kunden vor dem Auslaufen von Teilen warnen. Obwohl sich die Störungen bis 2026 abschwächen, bleibt die Beschaffungsunsicherheit ein Planungsgegenwind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Steuerungssysteme treiben Integrationskomplexität

Industrielle Steuerungssysteme erwirtschafteten im Jahr 2025 mit einem Anteil von 58,15 % am Markt für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika den größten Umsatz. Feldgeräte zeigten eine stärkere Dynamik und verzeichneten eine CAGR von 10,85 %, die Sensor- und Bildverarbeitungssystemanbieter voranbringt. Die Integrationskomplexität zwischen zentralisierten Steuerungen und proliferierenden Edge-Geräten motiviert Käufer, einheitliche Engineering-Suiten zu bevorzugen. Die Marktgröße für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika, die mit verteilten Steuerungssystemen und SPS-Upgrades verbunden ist, steigt weiterhin an, da Anlagen veralteten Code modernisieren und kontextuelle Datenschichten hinzufügen.

Das Wachstum bei Feldgeräten ergibt sich aus kollaborativer Robotik, fortschrittlicher Bildverarbeitung und mehrachsigen Bewegungsbaukästen, die Qualitätssicherung und Durchsatz stärken. Anbieter, die sofort einsatzbereite Verbindungen zu wichtigen Steuerungsplattformen anbieten, verkürzen Projektzyklen – ein entscheidender Faktor für Tier-1-Automobillinien, die auf kürzere Modelleinführungen abzielen. Kontinuierliches Streaming von Gerätedaten in Analyse-Hubs speist auch KI-Modelle, die Zykluszeiten und vorausschauende Wartungsregeln verfeinern. Infolgedessen erzielen Softwarebibliotheken und Protokollkonverter, die mit Hardware gebündelt werden, nun Premium-Margen im gesamten Markt für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika.

Nach Komponente: Software transformiert operative Intelligenz

Hardware trug im Jahr 2025 noch 60,05 % des Umsatzes bei, was die in Tausenden von Fabriken installierten physischen Anlagen widerspiegelt. Software hingegen wächst mit einer CAGR von 10,98 %, da Anlagen latente Daten für Produktivitäts- und Nachhaltigkeitsgewinne erschließen. Cloud-Historiker, KI-Toolkits und digitale Zwillinge werden zunehmend zusammen mit Antrieben und Sensoren geliefert, was beweist, dass die Wertschöpfung in Richtung Code gewandert ist. Die Marktgröße für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika, die mit Industrial-Software-Abonnements verknüpft ist, ist auf dem Weg, bis 2031 mit diskreten Hardware-Ausgaben zu konkurrieren.

Edge-to-Cloud-Architekturen ermöglichen es Anlagen, hochfrequente Signale lokal zu erfassen und zusammengefasste Erkenntnisse an zentrale Dashboards weiterzuleiten. Simulationspakete helfen Ingenieuren, Rezeptänderungen offline zu testen und Ausschuss beim Start zu reduzieren. Augmented-Reality-Arbeitsanweisungen verbessern die Genauigkeit von Technikern und verkürzen Einarbeitungskurven. Die Integration von Cybersicherheitsmodulen in Standardlizenzen beantwortet auch Anforderungen von Vorständen und Versicherern zur Risikominderung und erhebt Software von einem optionalen Zusatz zu einer strategischen Anforderung.

Nach Bereitstellungsmodus: Hybridarchitekturen balancieren Leistung und Flexibilität

Lokale Installationen machten 2025 62,05 % der Ausgaben aus, da eine deterministische Reaktionsfähigkeit für sicherheitskritische Regelkreise unerlässlich bleibt. Dennoch steigen Cloud-Bereitstellungen mit einer CAGR von 11,1 %, da Fabriken akzeptieren, dass zentralisierte Analysen Skaleneffekte bieten. Edge-Server stellen die Brücke dar, indem sie latenzempfindliche Aufgaben ausführen und gleichzeitig mit Cloud-KI-Engines synchronisieren. Dieses Hybridmuster verbreitert die Kundenbasis des Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika, da selbst konservative Betreiber Cloud-Module einführen können, ohne die lokale Autonomie aufzugeben.

Anbieter vorkonfigurieren jetzt Edge-Gateways mit sicheren Containern und automatischem Patch-Management. Private 5G-Netzwerke ermöglichen mobile Roboter und Augmented-Reality-Geräte, die eine niedrige Latenz über WLAN-Grenzen hinaus erfordern. Da Telekommunikationsunternehmen die Abdeckung innerhalb von Industrieparks ausweiten, verlagern sich mehr Workloads aus den Anlagen heraus, einschließlich rechenintensiver Bildverarbeitungsinferenz. Der Wandel verändert schrittweise die Umsatzrealisierung von einmaligen Lizenzen hin zu wiederkehrenden Plattformgebühren.

Nach Endverbraucherbranche: Führerschaft der Automobilindustrie steht vor pharmazeutischer Disruption

Die Automobilindustrie behielt 2025 mit 29,05 % Umsatzanteil ihre Führungsposition durch kontinuierliche Investitionen in die Batteriemodulbaugruppe, Lackierroboter und flexible Fahrgestelllinien. Elektrofahrzeugprogramme in Michigan, Tennessee und Ontario bestellen schlüsselfertige Automatisierungszellen, die Bildverarbeitung zur Führung von Klebe-, Niete- und Laserschweißprozessen nutzen. Gleichzeitig verzeichnet die Pharmaindustrie mit einer CAGR von 11,55 % das stärkste Wachstum unter den Endverbrauchern, da Serialisierung, Reinraumrobotik und Echtzeit-Freigabetests hochintegrierte Steuerungssysteme erfordern. Die Marktgröße für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika, die lebenswissenschaftlichen Anlagen zugeordnet ist, wächst daher schneller als jene traditioneller diskreter Sektoren.

Lebensmittel- und Getränkehersteller investieren in automatisierte Inspektion und Verpackung, um dem Arbeitskräftemangel und Kontaminationspräventionsvorgaben zu begegnen, während Öl- und Gasunternehmen sich auf Fernpipeline-Telemetrie konzentrieren, die mit KI-Fehlererkennung kombiniert wird. Branchenübergreifend ist der gemeinsame Nenner datengesteuerte Entscheidungsschleifen, die Betriebszeit und Compliance steigern und die Relevanz von Software-Analysen in jedem Kapitalantrag unterstreichen.

Geografische Analyse

Die Vereinigten Staaten machten 2025 85,15 % des Umsatzes aus, dank erheblicher Bundesanreize, tiefer Lieferantenökosysteme und robuster Telekommunikationsinfrastruktur. Halbleiterfabriken und Batteriezellenprojekte in Arizona, Texas und Ohio spezifizieren hohe Prozesssteuerungs- und Robotikstandards, was Bestellungen für Steuerungen, Bildverarbeitungskameras und automatisierten Materialumschlag vergrößert. Digitale-Zwilling-Piloten in Automobilwerken des Mittleren Westens demonstrieren Zykluszeiteinsparungen, die sich über Lieferantenebenen verbreiten. Infolgedessen erlebt der Markt für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika eine Technologiediffusion in den Vereinigten Staaten in einem noch nie dagewesenen Tempo.

Mexiko verzeichnet mit einer CAGR von 11,05 % bis 2031 die schnellste Expansion, da Nearshoring Logistikrisiken und Importzölle reduziert. Automobil-, Elektronik- und Luft- und Raumfahrt-OEMs lagern Endmontagen südlich der US-amerikanischen Grenze, verlangen jedoch identische Automatisierungsstandards, um die Garantiekonsistenz zu gewährleisten. Nuevo-León- und Querétaro-Cluster ziehen Systemintegratoren an, die zuvor ausschließlich US-amerikanische Kunden betreuten. Regionale Regierungen finanzieren technische Institute zur Ausbildung von Roboterprogrammierern und stärken so den lokalen Talentpool. Folglich machen grenzüberschreitende Integrationsprojekte einen wachsenden Anteil des Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika aus.

Kanada folgt einem stetigen Modernisierungspfad mit Schwerpunkt auf Rohstoffgewinnung, Lebensmittelverarbeitung und Fertigung von Saubertechnologiekomponenten. Raue klimatische Bedingungen und strenge Sicherheitsnormen treiben die Einführung robuster Steuerungshardware und vorausschauender Analysen an, die ungeplante Ausfälle an abgelegenen Standorten verhindern. Provinzielle Förderungen gleichen Währungskursrisiken aus und ermöglichen es mittelgroßen Anlagen, sich zu modernisieren. Die Zusammenarbeit zwischen kanadischen Universitäten und OEMs beschleunigt Durchbrüche in der Bildverarbeitung für die Holzsortenklassifikation und die Automatisierung von Bergbau-Muldenkippern, wodurch das adressierbare Marktpotenzial erweitert wird.

Regulatorisches Umfeld

Das regionale regulatorische Umfeld verknüpft Entscheidungen zur Werksautomatisierung zunehmend mit Cybersicherheit, Sicherheit und grenzüberschreitender Konformität. In den Vereinigten Staaten fördert die Cybersecurity and Infrastructure Security Agency (CISA) an ISA/IEC 62443 ausgerichtete Praktiken für industrielle Steuerungssysteme und OT-Produkte und untermauert damit die Erwartungen an "Secure by Design" für Steuerungsplattformen, die mit Unternehmens-IT und Cloud-Analytik verbunden sind. Für Endnutzer im Bereich Energieversorgung und Versorgungsunternehmen genehmigte die U.S. Federal Energy Regulatory Commission (FERC) am 24. März 2026 den Zuverlässigkeitsstandard CIP-003-11 sowie mehrere geänderte CIP-Standards, die die sichere Anwendung von Virtualisierung und neueren Technologien in Cyber-Umgebungen von Stromübertragungssystemen adressieren. Dies erhöht die Compliance-Anforderungen für Steuerungssystemarchitekturen in kritischen Infrastrukturen.

Sicherheits- und Marktzugangsanforderungen prägen auch die Auswahl von Ausrüstung und den Maschinenbau in ganz Nordamerika. In Kanada aktualisiert CSA Z434-2026 die Sicherheit von Robotern und Roboterzellen durch die Einbindung von ISO 10218-1:2025 und ISO 10218-2:2025 mit kanadischen Abweichungen, während CSA C22.2 No. 301:23 Sicherheitsanforderungen für industrielle elektrische Maschinen definiert, die in automatisierungsintensiver Ausrüstung eingesetzt werden. Auf handelspolitischer Ebene beeinflussen CUSMA (USMCA)-Bestimmungen, die harmonisierte Standards und den Abbau technischer Hürden unterstützen, wie OEMs und Integratoren Konformität, Testverfahren und Compliance-Nachweise dokumentieren, wenn sie Automatisierungssysteme mehrerer Anbieter in den Vereinigten Staaten, Kanada und Mexiko einsetzen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Halbleitern, eingebetteter Rechenleistung, Sensoren, Antrieben und Bewegungskomponenten, die Controller- und Roboter-OEMs zuliefern, und führt weiter über Maschinenbauer, Systemintegratoren, Distributoren und Softwareanbieter, die Engineering-, Inbetriebnahme- und Lebenszyklusdienstleistungen erbringen. Das Risiko bei Lieferzeiten und Bauteilverfügbarkeit bleibt ein Engpass für PLC-CPUs, Industrie-PCs und Servoantriebe, was wiederum die Bedeutung autorisierter Distribution, Sicherheitsbestandsstrategien und Multi-Sourcing-Programme erhöht, wenn Endnutzer Linienaufrüstungen oder Neubauten planen.

Software-Ökosysteme und Partnernetzwerke machen einen größeren Anteil des gelieferten Werts aus, da Werke digitale Zwillings-Workflows, Orchestrierung und KI-gestützte Instandhaltung einführen. Beispielsweise unterstützt die Partnerschaft von Siemens mit Xometry (einschließlich einer Minderheitsbeteiligung von 50 Millionen USD) die Einbettung von KI-nativer Beschaffungs- und Preisintelligenz in Siemens Xcelerator, während die Partnerschaft von Siemens mit IFS Engineering-Intelligenz mit operativer Ausführung durch industrielle KI verknüpft. Bei der Umsetzung verstärkt plattformgestützte Automatisierung die Verbindungen zwischen Roboter-OEMs und Anbietern modularer Zellen, wie etwa Vention, das FANUC America-Roboter in seine KI-gestützte Design- und Bereitstellungsumgebung integriert, sowie Novarc Technologies, das ein Memorandum of Understanding mit Yaskawa America unterzeichnet hat, um KI-gestützte Schweißintelligenz in Yaskawa-Roboterplattformen zu integrieren. In diesem Umfeld bestimmen interoperable Software, Anwendungswissen und Servicefähigkeit die Zeit bis zur Produktionsaufnahme.

Wettbewerbslandschaft

Der Markt für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika zeigt eine moderate Konsolidierung, wobei die fünf führenden Anbieter integrierte Hardware-, Software- und Lebenszyklusdienstleistungen bereitstellen. Rockwell Automation arbeitet mit Microsoft zusammen, um Azure AI in FactoryTalk einzubetten, während Siemens mit NVIDIA kooperiert, um das Rendering digitaler Zwillinge zu beschleunigen.[4]Rockwell Automation Technisches Dokument, "Wie Innovation Lieferketten im Automobilsektor gestaltet," Rockwell Automation, rockwellautomation.com ABB erweitert seinen Campus für Robotik und diskrete Automatisierung in Michigan, um die Lieferzeiten für kollaborative Einheiten zu verkürzen.

Mittelständische Spezialisten füllen Lücken in der mobilen Robotik, bildverarbeitungsgesteuerten Bin-Picking und Cyber-physischer Sicherheit. KUKAs KR-C5-Steuerung reduziert den Energieverbrauch und den Schaltschrankplatzbedarf und zeigt schrittweise Innovationen, die bei Retrofit-Projekten wichtig sind. Cognex und Basler bringen Kameras mit höherer Auflösung und KI-Bereitschaft auf den Markt, die über OPC UA integriert werden und Plug-and-Play mit führenden SPS-Marken ermöglichen.

Service-Ökosysteme beeinflussen Kaufentscheidungen mittlerweile ebenso stark wie Produktspezifikationen. Anbieter, die 24/7-Fernsupport, virtuelle Inbetriebnahme und Bediener-Trainingssimulatoren anbieten, erzielen Preisaufschläge. Cybersicherheitszertifizierungen wie ISO 27001 und die Ausrichtung auf NIST SP 800-82 erscheinen zunehmend in Ausschreibungschecklisten. Marktteilnehmer, die keinen sicheren Entwicklungslebenszyklus nachweisen können, haben trotz wettbewerbsfähiger Preisgestaltung Schwierigkeiten.

Branchenführer im Bereich Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika

Rockwell Automation Inc.

Siemens AG

Mitsubishi Electric Corporation

ABB Ltd.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine Chance liegt in softwaredefinierten Koordinationsebenen, die die Integrationsreibung über gemischte Flotten von Controllern, Robotern und autonomer Materialhandhabung hinweg reduzieren. Öffentliche Produkteinführungen auf der Automate 2026 spiegelten diesen Wandel wider, darunter Rockwell Automation, das FactoryTalk Orchestration vorstellte, um OTTO-AMRs mit Steuerungen auf Maschinenebene und Fertigungsabläufen zu vereinen, sowie Siemens, das Smart Production Orchestration demonstrierte, um OT-Daten aus der Fertigungshalle mithilfe von Multi-Agenten-KI-Konzepten für die Unternehmensintegration zu kontextualisieren. Diese Einführungen schaffen Freiräume für Werke, die bereits über zentrale PLC-, SCADA- und Robotik-Assets verfügen, aber eine übergeordnete Orchestrierung, Koordination der Produktionslogistik und standardisierten Datenkontext benötigen, ohne deterministische Steuerungsebenen zu ersetzen.

Eine zweite Chance ergibt sich aus dem Kapazitätsausbau in Nordamerika und internen Programmen zur Automatisierung der Lieferkette, die die Nachfrage nach Robotern, Feldgeräten, Steuerungen und Integrationsdienstleistungen antreiben. FANUC America kündigte eine Investition von 90 Millionen USD für eine 840.000 Quadratfuß große Anlage in Michigan an, um die US-amerikanische Roboterfertigungskapazität zu erweitern (Fertigstellung voraussichtlich Ende 2027), und GE Vernova unterzeichnete eine endgültige Vereinbarung zur Übernahme von Robotech Automation, einem kanadischen Systemintegrator, um den Einsatz von Robotik und Automatisierung in seinen Lieferkettenwerken zu beschleunigen. Zusammen mit den in diesem Bericht genannten Bundesprogrammen, einschließlich der Anreize des CHIPS and Science Act und des Inflation Reduction Act für Produktionsaufrüstungen, unterstützen diese Schritte eine anhaltende Pipeline für Systemintegratoren, Anbieter von Edge- und Analytiksoftware sowie auf Nachrüstung ausgerichtete Modernisierungsangebote, die Arbeitskräfteknappheit, Energieeffizienz und Cyberanforderungen adressieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Schneider Electric unterzeichnete eine endgültige Vereinbarung zur Übernahme von Cognite für 3,1 Milliarden USD und fügte damit seinem Automatisierungsportfolio einen etablierten Industriedaten- und KI-Software-Stack hinzu. Der Deal stärkt die Fähigkeit von Schneider Electric, kontextreiche Industrieanalysen oberhalb von Controllern und Feldgeräten zu liefern, und unterstützt die OT/IT-Konvergenz und standortübergreifende Standardisierung.

- Mai 2026: Siemens gab bekannt, dass es kumulierte Investitionen in die US-Fertigung von über 1 Milliarde USD überschritten hat, die sich über Erweiterungen in mehreren Bundesstaaten erstrecken. Dieser Meilenstein weist auf eine fortgesetzte Lokalisierung von Industriekapazitäten und Lieferketten hin und unterstützt kürzere Lieferzeiten und einen engeren technischen Support für Werksautomatisierung und industrielle Steuerungseinsätze.

- Oktober 2024: Mitsubishi Electric Power Products Inc. gab eine Investition von 86 Millionen USD für den Bau einer neuen, etwa 160.000 Quadratfuß großen Fertigungsanlage für Schaltanlagen im Westen von Pennsylvania bekannt. Das Projekt erweitert die regionale Produktion von Elektrifizierungsausrüstung, die mit industriellen Steuerungssystemen zusammenwirkt, und unterstützt Modernisierungsprogramme in Werken und energieintensiven Industriestandorten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt Ausgaben für Werksautomatisierungs- und industrielle Steuerungstechnologien, die zur Überwachung, Steuerung und Automatisierung industrieller Betriebe in ganz Nordamerika eingesetzt werden, einschließlich Lösungen, die in Fertigungs- und Prozessumgebungen implementiert sind.

Ausschlüsse des Geltungsbereichs: Wir schließen Nachfrage und Umsätze aus, die außerhalb Nordamerikas erzielt werden, und wir zählen keine nicht verwandten Unternehmens-IT-Systeme, die nicht für industrielle Steuerung oder Automatisierung verwendet werden.

Übersicht der Segmentierung

- Nach Typ

- Industrielle Steuerungssysteme

- Verteiltes Steuerungssystem (DCS)

- Speicherprogrammierbare Steuerung (SPS)

- Supervisory Control and Data Acquisition (SCADA)

- Produktlebenszyklusmanagement (PLM)

- Mensch-Maschine-Schnittstelle (HMI)

- Manufacturing Execution System (MES)

- Feldgeräte

- Bildverarbeitungssysteme

- Robotik (Industrie)

- Sensoren und Messumformer

- Motoren und Antriebe

- Sonstige Feldgeräte

- Industrielle Steuerungssysteme

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Vor Ort

- Cloud

- Edge

- Nach Endverbraucherbranche

- Öl und Gas

- Chemie und Petrochemie

- Energie und Versorgungsunternehmen

- Lebensmittel und Getränke

- Automotive

- Metalle und Bergbau

- Pharmazeutika

- Sonstige Branchen

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um den anfänglichen Nachfragepool aufzubauen und die Richtung wichtiger Automatisierungsindikatoren zu überprüfen, bevor eine tiefere Modellierung durchgeführt wurde. Wir bezogen uns auf öffentliche und offizielle Quellen wie das US Census Bureau (Reihen zu Fertigung und Kapitalausgaben), die Federal Reserve (Industrieproduktion und Kapazitätsauslastung), das US Bureau of Labor Statistics (Beschäftigungs- und Produktivitätstrends) und die Handelsstatistiken der US International Trade Commission für relevante Ausrüstungskategorien.

Um die Branchennarrative zu untermauern, haben wir außerdem Geschäftsberichte und Investorenpräsentationen von Unternehmen, Transkripte von Ergebnistelefonkonferenzen, Verbandspublikationen und angesehene Presseberichte über Automatisierungsinvestitionen und Werkserweiterungen ausgewertet. Wo erforderlich, wurden kostenpflichtige Abonnements in begrenztem Umfang für Unternehmensfinanzdaten und Nachrichtenrecherche sowie zur Identifizierung von Patentaktivitätsmustern genutzt, die den Zeitpunkt der Technologieeinführung stützen. Diese Desk-Research-Quellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls genutzt, um Informationen während der Recherche zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Expertinterviews und strukturierte Umfragen mit einer Mischung aus Automatisierungsanbietern, Systemintegratoren, Distributoren und Endnutzern aus wichtigen Fertigungszentren in der gesamten Region durchgeführt. Da nicht jede Datenreihe im gleichen Detailgrad verfügbar ist, wurden diese Gespräche genutzt, um den Zeitpunkt der Einführung, typische Auftragsgrößen und den Anteil der Ausgaben zu bestätigen, der auf neue Projekte gegenüber Modernisierungen entfällt, und anschließend, um die Annahmen über Länder und Endnutzerbranchen hinweg abzustimmen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 38% | |

| Kleinere Akteure: 18% | Manager: 48% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, bei dem Signale zu Fertigungsproduktion, Industrieproduktion und Kapitalausgaben in einen Ausgabenpool für Automatisierung und Steuerungen nach Endnutzerbranchen übersetzt und dann auf die abgedeckten Länder verteilt werden. Nachdem diese erste Sicht erstellt wurde, haben wir sie mithilfe selektiver Bottom-up-Näherungen überprüft, wie etwa stichprobenbasierten Annahmen zum durchschnittlichen Verkaufspreis für wichtige Gerätegruppen, Hinweisen auf Lieferantenumsätze aus öffentlichen Angaben und Kanalprüfungen mit Integratoren, die dann zur Anpassung der Gesamtsummen verwendet werden, wenn Lücken auftreten.

Einige praktische Eingaben wurden genau verfolgt, da sie diesen Markt auf sichtbare Weise beeinflussen, einschließlich der Trends des Industrieproduktionsindex, der Werksauslastungsraten, der Ankündigungen von Werkserweiterungen, der mit Reshoring verbundenen Investitionszyklen und der Verschiebung zwischen Neuinstallationen und Nachrüstungen. Für die Prognose wurde eine Szenarioanalyse angewandt, sodass ein Basisszenario gegen langsamere und schnellere Investitionsbedingungen getestet werden konnte, auf die sich Befragte häufig bezogen, gefolgt von einer Glättung kurzfristiger Volatilität, um eine Überreaktion auf einmalige Quartalsspitzen zu vermeiden. Wo Bottom-up-Daten für kleinere Kategorien unvollständig waren, wurde die Lückenbehandlung mithilfe bereichsbasierter Durchdringungsannahmen durchgeführt, die auf den Branchennachfragepool zurückgeführt und durch Folgegespräche erneut validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Überprüfung, ob die Ergebnisse mit unabhängigen Signalen übereinstimmen, wie etwa der Richtung der Fertigungskapitalausgaben, den in Handelsstatistiken sichtbaren Versandtrends bei Steuerungshardware und dem Zeitpunkt großer Automatisierungsprojektzyklen, die von Fachleuten diskutiert werden. Wenn eine Abweichung auffällt, werden die Annahmen überprüft, die Berechnungen erneut kontrolliert und relevante Experten erneut kontaktiert, damit kein ungeprüfter Sprung fortgeführt wird.

Vor der Freigabe durchläuft das Modell samt Schlüsselannahmen mehrstufige Analystenprüfungen, damit Abdeckung, Einheitenlogik und Länderzuordnungen konsistent bleiben. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die kurzfristige Nachfrage verändern, wonach eine abschließende Überprüfung vor der Auslieferung durchgeführt wird, um sicherzustellen, dass die neuesten öffentlichen Informationen berücksichtigt werden.

Vergleich der Marktgröße für Werksautomatisierung und industrielle Steuerungen in Nordamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Werksautomatisierung und industrielle Steuerungen in Nordamerika stimmen oft nicht überein, da die Geltungsbereichsgrenzen nicht immer identisch sind und das berichtete Jahr abweichen kann, selbst wenn die Titel ähnlich aussehen. Unterschiede ergeben sich auch daraus, wie Unternehmen die Preisgestaltung über die Zeit behandeln, ob sie angrenzende Automatisierungssoftware und -dienstleistungen einbeziehen, und wie aktuell sie ihre Basisjahr-Eingaben aktualisiert haben.

Die folgende Tabelle zeigt eine breite Streuung, die sich größtenteils durch Geltungsbereichs- und Jahresabgleich erklären lässt, gefolgt davon, wie Nachfrageindikatoren in Umsätze übersetzt werden. Einige Schätzungen gehen von einer engeren Geräteliste aus, während andere breitere Automatisierungsausgaben einbeziehen, ohne industrielle Steuerungsgeräte klar von benachbarten Kategorien zu trennen, und dann verschieben sich die Gesamtsummen erneut, wenn Währungszeitpunkte und Inflationsannahmen im Zeitverlauf nicht einheitlich angewendet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 55,07 Milliarden USD (2025) | |

| Regionales Beratungsunternehmen A | 16,40 Milliarden USD (2024) | Diese Zahl scheint einen engeren kombinierten Geltungsbereich und ein früheres Basisjahr zu verwenden, was die Gesamtsummen unterschätzen kann, wenn mehrere Steuerungs- und Feldgerätekategorien sowie Modernisierungsausgaben nicht vollständig erfasst werden. |

| Fachzeitschrift B | 68,40 Milliarden USD (2026) | Diese Schätzung wird für ein späteres Jahr angegeben, und der Geltungsbereich erscheint breiter über Automatisierungshardware und -software hinweg, was die Zahl erhöhen kann, wenn angrenzende Kategorien ohne klare Abgrenzungen einbezogen werden. |

Die Tabelle zeigt, dass die Hauptstreuung durch die Jahresauswahl und das, was innerhalb des Marktes gezählt wird, bestimmt wird, und im Modell von Mordor Intelligence wird die Gesamtsumme für Nordamerika um Werksautomatisierung und industrielle Steuerungen in den abgedeckten Ländern mit definierten Gerätegruppierungen und Endnutzer-Verknüpfungsprüfungen aufgebaut. Mit diesen explizit gemachten Entscheidungen bleibt das Ergebnis auf beobachtbare Produktions-, Auslastungs- und Investitionssignale rückführbar, und es kann wiederholt und einem Stresstest unterzogen werden, wenn sich Annahmen ändern.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme in Nordamerika?

Er wird im Jahr 2026 auf 60,55 Milliarden USD bewertet.

Wie schnell wird das Segment voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 9,95 % bis 2031 expandieren.

Welches Segment hält den größten Anteil nach Komponente?

Hardware führt mit einem Umsatzanteil von 60,05 % im Jahr 2025.

Warum gewinnen kollaborative Roboter bei KMU an Aufmerksamkeit?

Cobots kosten zwischen 110.000 USD und 200.000 USD und bieten schnelle Amortisationen durch Entlastung beim Arbeitskräftemangel.

Welches Land zeigt das schnellste Wachstum in Nordamerika?

Mexiko wächst mit einer CAGR von 11,05 % aufgrund von Nearshoring in der Automobil- und Elektronikindustrie.

Was ist eine wesentliche Cybersicherheitsherausforderung für Fabriken?

Veralteten Steuerungssystemen fehlen moderne Schutzmaßnahmen, was Anlagen gegenüber Remotecodeausführungsbedrohungen exponiert.

Seite zuletzt aktualisiert am: