Marktgröße und Marktanteil der Wasserstofferzeugung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 193.06 Milliarden US-Dollar |

| Marktgröße (2031) | 242.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Wasserstofferzeugung von Mordor Intelligence

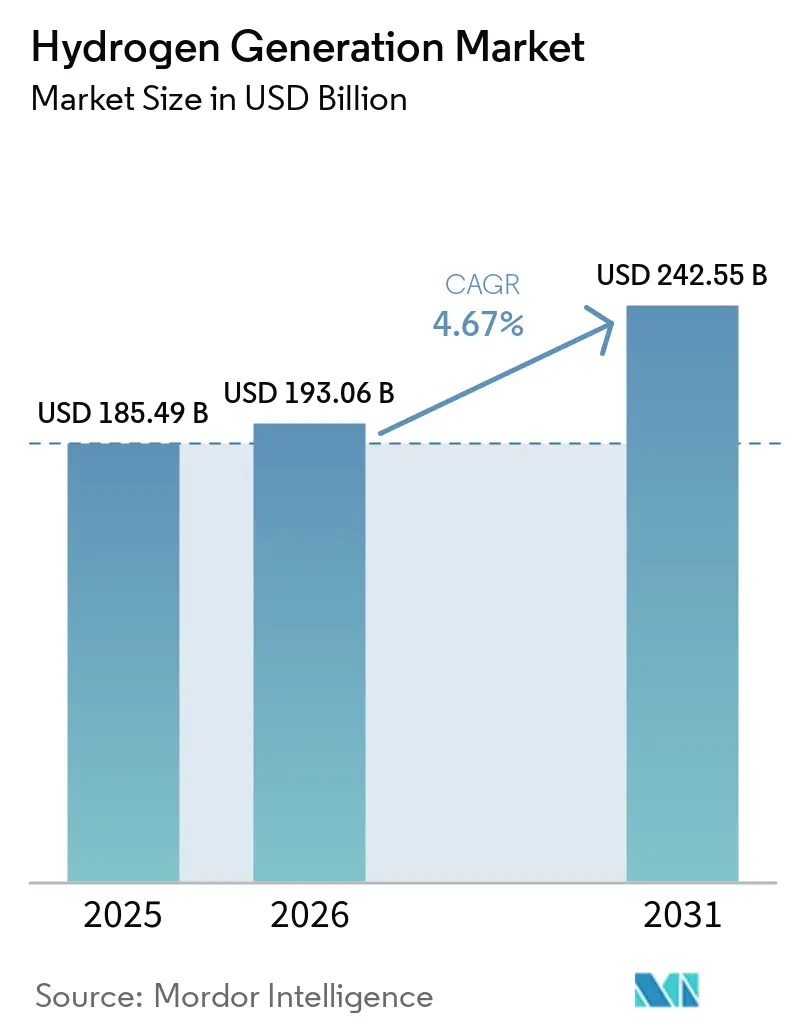

Die Marktgröße für Wasserstofferzeugung wurde im Jahr 2025 auf 185,49 Milliarden USD geschätzt und soll von 193,06 Milliarden USD im Jahr 2026 auf 242,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,67 % während des Prognosezeitraums (2026–2031).

Eine nach wie vor dominierende graue Lieferkette liefert kostengünstige Produktion, doch politisch geförderte grüne Wege skalieren rasch, da Steuergutschriften und Quoten für erneuerbare Kraftstoffe die Projektökonomie neu gestalten. Die Kosten für Elektrolyseure sinken, während Verträge für Solarenergie und Windkraft im Versorgungsmaßstab im Nahen Osten und in Australien günstige Strompreise bieten, die Investitionen beschleunigen. Der asiatisch-pazifische Raum dominiert die Nachfrage, doch die Zusätzlichkeitsregeln der Europäischen Union und der US-amerikanische Abschnitt 45V-Kredit machen diese Regionen zu frühen Anwendern kohlenstoffarmer Versorgung. Der Wettbewerb weitet sich über die etablierten Industriegasunternehmen hinaus aus, da Elektrolyseurhersteller, Entwickler erneuerbarer Energien und Öl- und Gasproduzenten darum wetteifern, langfristige Abnahmeverträge zu sichern.

Wichtigste Erkenntnisse des Berichts

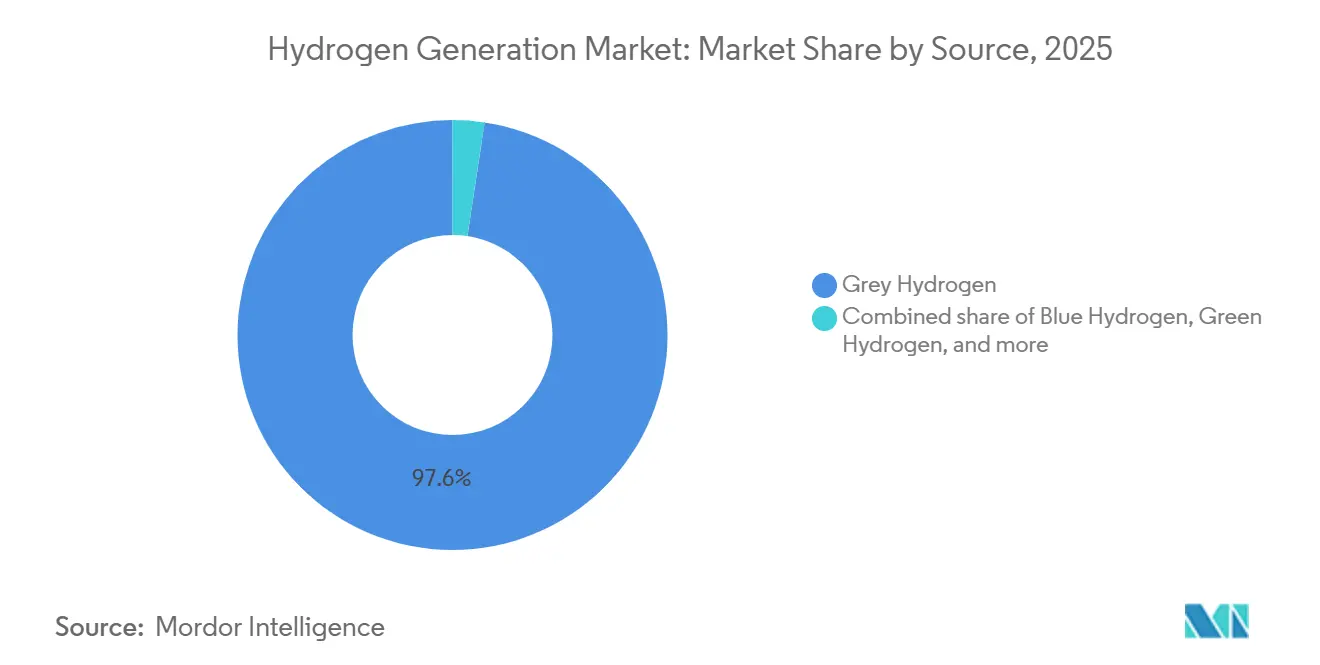

- Nach Quelle hielt grauer Wasserstoff im Jahr 2025 einen Marktanteil von 97,62 % am Markt für Wasserstofferzeugung, während grüner Wasserstoff bis 2031 mit einer CAGR von 34,30 % wächst.

- Nach Technologie führte die Dampf-Methan-Reformierung mit einem Anteil von 61,90 % an der Marktgröße für Wasserstofferzeugung im Jahr 2025, und die Elektrolyse expandiert bis 2031 mit einer CAGR von 10,44 %.

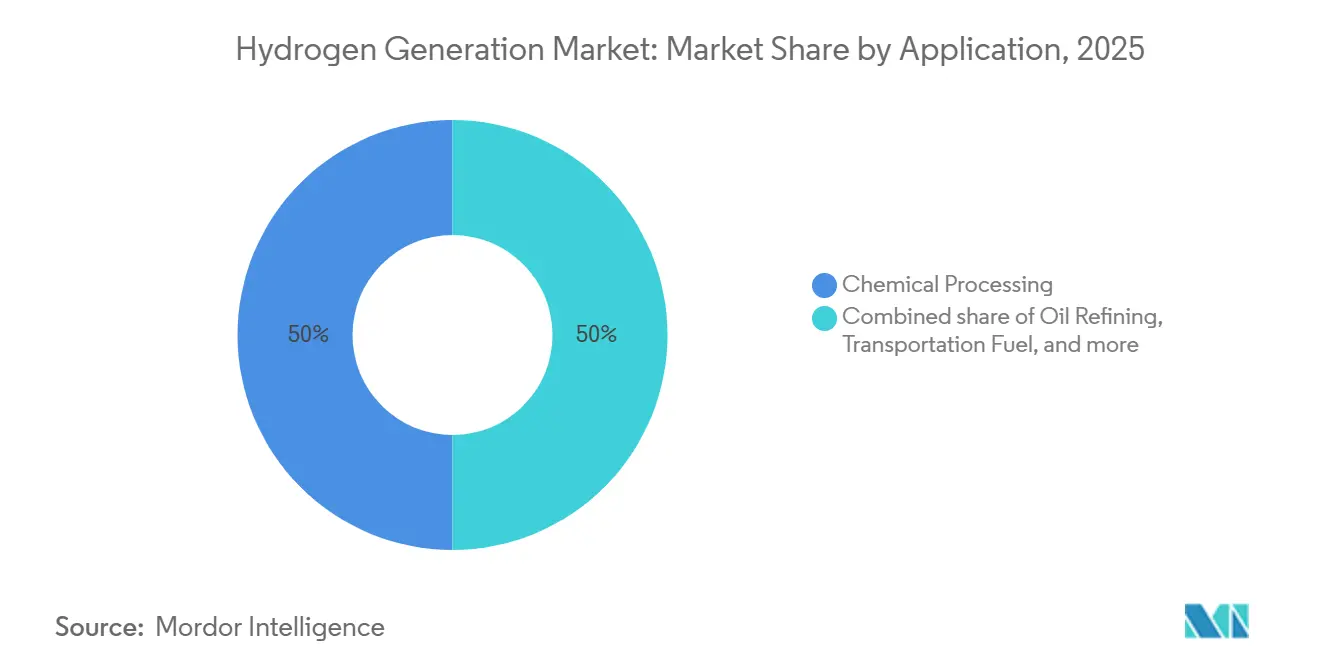

- Nach Anwendung erzielte die chemische Verarbeitung im Jahr 2025 einen Umsatzanteil von 50,05 %; Anwendungen im Bereich Transportkraftstoff wachsen bis 2031 mit einer CAGR von 19,89 %.

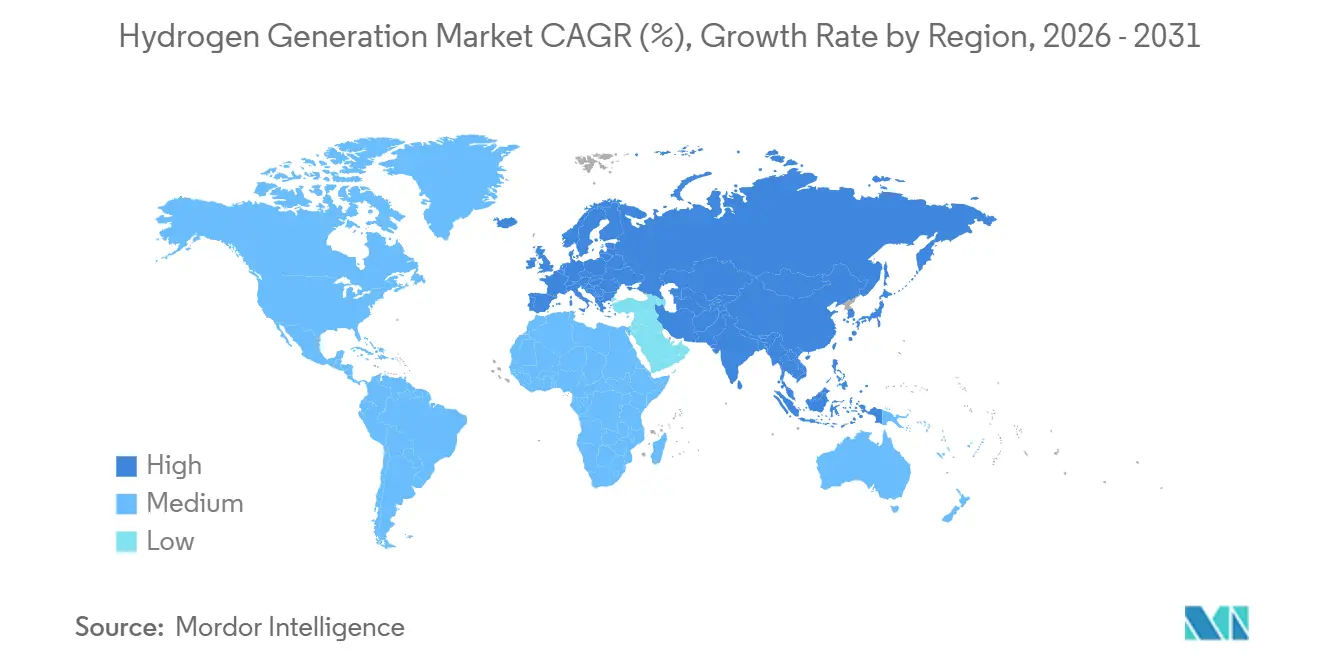

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 54,54 % an der Marktgröße für Wasserstofferzeugung, und es wird erwartet, dass er im Zeitraum 2026–2031 mit einer CAGR von 5,85 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wasserstofferzeugung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-RFNBO-Mandat beschleunigt Abnahmeverträge für grünen Wasserstoff | 1.20% | Europa und Nordafrika | Mittelfristig (2–4 Jahre) |

| IRA und US-amerikanischer Abschnitt 45V-Steuergutschriften fördern den inländischen Elektrolyseurausbau | 1.50% | Vereinigte Staaten und Kanada | Kurzfristig (≤2 Jahre) |

| Chinas Kohle-zu-Wasserstoff-Beimischungspolitik stützt graue und blaue Projekte | 0.80% | China und ASEAN | Langfristig (≥4 Jahre) |

| Ammoniak-Exportzentren im Nahen Osten schaffen Nachfrage nach grünem Wasserstoff im GW-Maßstab | 1.10% | Vereinigte Arabische Emirate und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| HySustain-Programme nordischer Stahlhersteller | 0.40% | Schweden, Finnland, Norwegen | Mittelfristig (2–4 Jahre) |

| Verflüssigter-Wasserstoff-Lieferkette Japan–Australien | 0.30% | Japan und Australien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-RFNBO-Mandat beschleunigt Abnahmeverträge für grünen Wasserstoff

Die Verordnung über erneuerbare Kraftstoffe nicht-biologischen Ursprungs trat 2024 in Kraft und beschleunigt das Wachstum im Wasserstofferzeugungsmarkt, indem sie europäische Raffinerien zwingt, zertifizierten erneuerbaren Wasserstoff zu kaufen. Zehnjährige Lieferverträge, die 2025 unterzeichnet wurden, unterlegten mehr als 1,2 GW iberischer Elektrolyseurkapazität zu einem Preis von rund 4,50 EUR (4,90 USD) pro Kilogramm. Zusätzlichkeitsregeln verbieten ungebündelte Zertifikate, sodass Entwickler Solar- und Windparks am selben Standort errichten, was erneuerbare Kapazitäten von den Strommärkten ablenkt und die sommerlichen Grundlastpreise in Südeuropa um 8 % anhebt. Nordafrikanische Exporteure verhandeln Äquivalenzstandards, die bis 2027 eine Mittelmeer-Pipeline eröffnen könnten. Frühe Marktteilnehmer erzielen daher einen Preisaufschlag, doch höhere Stromkosten engen die Margen der lokalen Industrie ein.

IRA und US-amerikanischer Abschnitt 45V-Steuergutschriften fördern den inländischen Elektrolyseurausbau

Section 45V bietet bis zu 3,00 USD pro Kilogramm für nahezu emissionsfreien Wasserstoff, schafft ein Jahrzehnt garantierter Einnahmen und löst Ankündigungen im Mehrere-Gigawatt-Bereich im Wasserstofferzeugungsmarkt aus. Ein 4,5 Milliarden USD teurer Komplex in Louisiana wird 1,5 GW Elektrolyse mit Offshore-Wind kombinieren und strebt einen Betriebsstart 2028 an.[1]Air Products, "Section 45V Louisiana Complex Announcement," airproducts.com Vier vom DOE geförderte Hubs mit insgesamt 800 MW Kapazität erhielten 2025 bedingte Darlehensbürgschaften. Die Leitlinien erlauben es nachgerüsteten Dampf-Methan-Reformern, auf Kredite niedrigerer Stufen zuzugreifen, was 2,3 Mt pro Jahr an Kohlenstoffabscheidungsprojekten anspornt.[2]U.S. Department of the Treasury, Section 45V Tax Credit Guidance,

home.treasury.gov Das Auslaufdatum 2033 bleibt ein Refinanzierungsrisiko für Investoren.

Chinas Kohle-zu-Wasserstoff-Beimischungspolitik stützt graue und blaue Projekte

Eine Richtlinie vom Februar 2025 erlaubt es Gasnetzen, bis zu 30 % Kohlevergasungswasserstoff zu transportieren, sofern 60 % des Kohlenstoffs abgeschieden werden, was den Wasserstofferzeugungsmarkt unterstützt. Sinopecs neue Anlage in der Inneren Mongolei mit 300 kt pro Jahr integriert eine Abscheidung, die jährlich 180 kt CO₂ speichert.[3]Sinopec, "Inner Mongolia Blue Hydrogen Plant," sinopec.com Die Regelung hält Kohleanlagen bei 1,10–1,40 USD pro Kilogramm in Betrieb, was ungefähr der Hälfte der Kosten für importierten grünen Wasserstoff entspricht. Provinzsubventionen decken 40 % der Investitionskosten für Abscheideausrüstung und verzögern einen Massenübergang zur Elektrolyse. Niedrigere Abscheidungsschwellenwerte als in Europa werden jedoch die Exportberechtigung einschränken.

Ammoniak-Exportzentren im Nahen Osten schaffen Nachfrage nach grünem Wasserstoff im GW-Maßstab

Niedrige Solarstrompreise von 0,015–0,020 USD pro kWh ermöglichen es Projekten wie der 2,2-GW-NEOM-Anlage, Wasserstoff zu 2,50 USD pro Kilogramm zu produzieren, was den Wasserstofferzeugungsmarkt vor dem Transport stärkt. Die Anlage erreichte 2026 die mechanische Fertigstellung und wird 1,2 Mt pro Jahr Ammoniak für Asien im Rahmen von 30-jährigen Abnahmeverträgen liefern. Ein 1-GW-Projekt von Masdar und TotalEnergies folgt demselben Modell in Abu Dhabi. Der Ammoniakversand vermeidet kryogenen Wasserstoff und landet in Japan bei rund 450 USD pro Tonne, was die inländische Dampf-Methan-Reformierung um 15 % unterbietet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit erstklassiger erneuerbarer Stromabnahmeverträge für Elektrolyse im GW-Maßstab in Europa | –0.9% | Deutschland und Niederlande | Kurzfristig (≤2 Jahre) |

| Wasserknappheitsbeschränkungen an der US-Golfküste für den Einsatz von Protonenaustauschmembran-Elektrolyseuren | –0.5% | Texas und Louisiana | Mittelfristig (2–4 Jahre) |

| Hohe CO₂-Abscheidungskosten für bestehende Dampf-Methan-Reformierungsanlagen in Südkorea | –0.3% | Südkorea | Mittelfristig (2–4 Jahre) |

| Begrenzte Wasserstoff-Pipeline-Vorschriften und Sicherheitsgenehmigungen in der Karibik | –0.1% | Karibische Region | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit erstklassiger erneuerbarer Stromabnahmeverträge für Elektrolyse im GW-Maßstab in Europa

Im Jahr 2025 wurden lediglich 2,1 GW dedizierter erneuerbarer Stromabnahmeverträge abgeschlossen, gegenüber einer Projektpipeline von 8,4 GW. Die Genehmigungsfristen für Windparks erstreckten sich auf mehr als vier Jahre, und Netzanschlüsse im Nordsee-Korridor litten unter mehrjährigen Warteschlangen. RWE verschob seinen 300-MW-Elektrolyseur, nachdem es nicht gelungen war, einen 15-jährigen Offshore-Stromabnahmevertrag unter 0,045 EUR pro kWh zu sichern. Ohne Einhaltung der Zusätzlichkeitsanforderungen verliert die Produktion die RFNBO-Förderfähigkeit und lenkt Aufträge in den Nahen Osten und nach Australien um. Nel berichtete, dass 60 % seines Auftragseingangs im Jahr 2025 außerhalb Europas stammten, verglichen mit 40 % zwei Jahre zuvor.

Wasserknappheitsbeschränkungen an der US-Golfküste für den Einsatz von Protonenaustauschmembran-Elektrolyseuren

Protonenaustauschmembran-Stapel benötigen 9 Liter entionisiertes Wasser pro Kilogramm Wasserstoff. Der Harris County begrenzte 2025 neue industrielle Entnahmen über 500.000 Gallonen pro Tag und verzögerte damit drei Projekte mit insgesamt 600 MW. Plug Power fügte eine Meerwasserentsalzungsanlage im Wert von 120 Millionen USD hinzu, die die Gestehungskosten um 0,35 USD pro Kilogramm erhöhte. Saisonale Wasserknappheit zwang die Sabine River Authority im August 2025, die Zuteilungen um 20 % zu kürzen. Alkaline-Einheiten verbrauchen geringfügig weniger Wasser, weisen jedoch langsamere Hochlaufzeiten auf, sodass Entwickler Projekte möglicherweise in die Region der Großen Seen oder den pazifischen Nordwesten verlagern, wo Wasserkraft reichlich vorhanden ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz von Grau steht vor grüner Disruption

Grauer Wasserstoff machte 2025 97,62 % des globalen Volumens aus, was die tief verwurzelten Kostenvorteile unterstreicht, die die Lieferpreise in gasreichen Regionen bei rund 1,20 USD pro Kilogramm halten. Doch die grüne Produktion steigt bis 2031 mit einer CAGR von 34,30 %, da die Investitionskosten für Elektrolyseure sinken und die Preise für erneuerbare Energie fallen. Blauer Wasserstoff besetzt eine schmale Übergangsnische, da Kohlenstoffabscheidungs-Nachrüstungen die Produktionskosten auf rund 2,20 USD pro Kilogramm treiben – immer noch unter Grün, aber deutlich über Grau. Türkiser Wasserstoff verbleibt im Pilotmaßstab, während pinker Wasserstoff aus nuklear betriebener Elektrolyse in Frankreich und Kanada als Grundlastoption entsteht.

Die Wachstumspfade unterscheiden sich je nach Geografie erheblich. Europa ist auf dem Weg zu einem Grau-zu-Grün-Übergang bis 2030 unter dem RFNBO-Mandat, während der asiatisch-pazifische Raum möglicherweise erst Anfang der 2030er Jahre umschwenkt, da Chinas Kohlevergasungsflotte die Kosten niedrig hält. Exporteure aus dem Nahen Osten könnten dank Solarstrom unter 0,02 USD pro kWh bis 2028 Kostenparität erreichen. Ohne Abscheidungsbereitschaft sind viele vor 2015 errichtete Raffinerien dem Risiko gestrandeter Vermögenswerte ausgesetzt und könnten auf Händler-Grünwasserstoff umsteigen, anstatt mehr als 100 Millionen USD pro 100 kt Kapazität in Aufrüstungen zu investieren.

Nach Technologie: Elektrolyse gewinnt, während Dampf-Methan-Reformierung dominiert

Die Dampf-Methan-Reformierung hielt 2025 61,90 % der globalen Kapazität, aufgrund der geringen Kapitalintensität von rund 600 USD pro kW. Die Elektrolyse wächst mit einer CAGR von 10,44 %, angeführt von alkalischen Einheiten in Projekten über 100 MW, die eine Systemeffizienz von 67 % für Shells Holland-Hydrogen-I-Installation demonstrierten. Die Protonenaustauschmembran-Technologie unterstützt dezentrale Produktion und schnelles Lastfolgen, obwohl die durchschnittliche Stapellebensdauer 40.000 Stunden bei Nel ASA beträgt. Festoxid-Systeme erreichten 2025 in einem südkoreanischen Pilotprojekt eine elektrische Effizienz von 85 %, indem sie Abwärme aus Stahlabgasen nutzten.

Die Kohlevergasung versorgt noch immer 18 % des globalen Wasserstoffs, sieht sich jedoch steigenden Abscheidungskosten und Luftqualitätsbeschränkungen gegenüber. Hybridanlagen koppeln nun kleine Elektrolyseure mit Reformierungsanlagen, sodass Betreiber kohlenstoffarmen Wasserstoff beimischen können, wenn die Preise für erneuerbare Energie sinken – eine Strategie, die in einer Texas-Demonstration 2025 Lebenszyklusemissionen von 2 kg CO₂ pro kg bei gemischten Kosten von rund 2,20 USD pro kg erzielte.

Nach Anwendung: Chemie als Anker, Transport beschleunigt sich

Die chemische Verarbeitung absorbierte 2025 50,05 % der Nachfrage, verankert durch Ammoniaksynthese und Methanolproduktion. Transportkraftstoff ist der am schnellsten wachsende Anwendungsfall mit einer CAGR von 19,89 %, da 2025 4.200 Brennstoffzellen-Lkw in US-amerikanische und europäische Flotten eintraten und Schifffahrtsunternehmen ammoniakbetriebene Schiffe zur Lieferung im Jahr 2027 bestellten. Der Anteil der Ölraffinierung stagniert, da die Benzinnachfrage sinkt, während wasserstoffbasierte Direktreduktions-Eisenlinien in Schweden und Finnland den künftigen Anteil des Stahls erhöhen. Stromerzeugungsversuche in Japan und Südkorea nutzen Turbinen, die Wasserstoffgemische verbrennen, und bereiten sich auf 100 % Verbrennung bis 2027 vor.

Die Nachfrage spaltet sich zwischen preisgünstigen Massenchemieprodukten, die Restmengen CO₂ tolerieren, und hochwertigen Transport- und Stahlsegmenten, die für Null-Kohlenstoff-Attribute zahlen. Diese Spaltung schafft zwei Preisstufen im Markt für Wasserstofferzeugung und stellt Händlerlieferanten vor die Herausforderung, Vertragsportfolios auszubalancieren.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Wasserstofferzeugungsmarkt mit einem Nachfrageanteil von 54,54 % im Jahr 2025 an. China nahm 18 GW Kohlevergasungskapazität in Betrieb und installierte 1,1 GW Elektrolyseure, während Indien 7,2 Mt verbrauchte, unterstützt durch eine Subvention von 2,3 Milliarden USD zum Aufbau von 5 GW Kapazität bis 2030.[4]Ministerium für neue und erneuerbare Energien, Indien, "Nationale Grüne Wasserstoffmission," mnre.gov.in Südkorea stützt sich auf langfristige Importverträge, die 500 kt pro Jahr verflüssigten Wasserstoff und Ammoniak abdecken. Australien hat 22 GW an Projekten in der Machbarkeitsstudie, mit Fokus auf Exporte im Einklang mit der Dekarbonisierung der Eisenerzindustrie.

Europa wandelt graues in grünes Angebot gemäß den RFNBO-Regeln um. Deutschland installierte 2025 680 MW Elektrolyseure und strebt bis 2030 10 GW an, doch Genehmigungsverzögerungen bei Windprojekten verlangsamen die Skalierung. Die Niederlande bauen 2 GW Importterminals in Rotterdam. Spanien und Portugal erteilten 3,8 GW Genehmigungen für Exportleitungen nach Nordeuropa, während das Vereinigte Königreich auf blauen Wasserstoff für Industriecluster setzt. Nordische Länder nutzen Wasserstoff zur Dekarbonisierung der Stahlindustrie, und Russland schwenkt auf inländische Abnahme um, da Sanktionen die Exporte einschränken.

Nordamerika ist zwischen Golf-Küsten-Clustern und verteilten Projekten im Mittleren Westen und im pazifischen Nordwesten aufgeteilt. Der US-amerikanische Wasserstofferzeugungsmarkt gewann an Dynamik, als Section 45V 2025 420 MW Elektrolyseure katalysierte, hauptsächlich in Texas und Louisiana, während Kanada Wasserkraft in Quebec nutzt, um lokale Raffinerien zu versorgen. Mexiko befindet sich noch in einem frühen Stadium, erkundet jedoch Exportmöglichkeiten nach Kalifornien. Der Nahe Osten nutzt niedrige erneuerbare Energiekosten und nahm 2025 3,2 GW in Betrieb. Südamerikas Chile und Brasilien sowie Afrikas Ägypten und Marokko verfolgen exportorientierte Strategien, bleiben jedoch heute noch unter einem Gigawatt.

Wettbewerbslandschaft

Die fünf größten Produzenten kontrollieren etwa 38 % der Händler- und Vor-Ort-Versorgung, was zu einer moderaten Konzentration führt. Linde erwarb 2025 die 24-MW-Sparte von ITM Power, um Protonenaustauschmembran-Stapel und vertikale Integration zu sichern. Air Products verpflichtete sich zu mehr als 15 Milliarden USD für Megaprojekte in Saudi-Arabien, Ägypten und den Vereinigten Staaten. Nel, Plug Power, Cummins und Siemens Energy steigerten den aggregierten Auftragsbestand auf über 6 GW, angetrieben durch Verträge im Versorgungsmaßstab aus dem Nahen Osten und Australien.

Chinesische Elektrolyseurhersteller Longi und Sungrow unterbieten westliche Preise um bis zu 40 %, was die Konsolidierung unter europäischen Originalausrüstungsherstellern beschleunigt. Dezentrale Produktion ist eine Weißraum-Chance: Enapter setzte 50 modulare Einheiten in australischen Bergwerken ein, die Dieselgeneratoren ersetzten. Monolith Materials validierte die Wirtschaftlichkeit von türkisem Wasserstoff durch den Verkauf von Ruß als Koprodukt und erreichte die Gewinnschwelle bei 2,00 USD pro kg. Die Fusionen-und-Übernahmen-Dynamik setzte sich fort, als Siemens Energy im November 2025 45 % von H2 Green Steel erwarb, um die Elektrolyseur-Nachfrage zu sichern. Das Technologierennen konzentriert sich nun auf Effizienz und Haltbarkeit, wobei Bloom Energys Festoxid-Einheiten eine Effizienz von 85 % erreichen und Cummins-Protonenaustauschmembran-Stapel eine Lebensdauer von 50.000 Stunden verzeichnen.

Marktführer der Wasserstofferzeugungsbranche

-

Linde plc

-

Air Liquide

-

Air Products & Chemicals

-

Sinopec

-

Nel ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Power2X erwarb den niederländischen Wasserstoffentwickler HyCC, um saubere Wasserstoff- und E-Molekül-Projekte in Nord- und Westeuropa zu beschleunigen. Diese Akquisition stärkt die Projektpipeline, Lieferfähigkeiten und die Entwicklung grüner Wasserstoffinfrastruktur von Power2X und unterstützt Dekarbonisierungsbemühungen und den Wasserstoffeinsatz in der Region.

- September 2025: Electric Hydrogen erwarb Ambient Fuels und ging eine Partnerschaft mit Generate Capital ein, um globale Projektfinanzierung für großmaßstäbliche Wasserstofferzeugung und E-Kraftstoff-Infrastruktur zu etablieren. Diese strategische Initiative beschleunigt den Einsatz von Elektrolyseuren und die Produktion von erneuerbarem Wasserstoff und verbessert gleichzeitig die finanziellen und Projektentwicklungskapazitäten weltweit.

- Juli 2025: Enertrag erwarb Land in Prenzlau, Deutschland, um eine 130-MW-Anlage zur Produktion von grünem Wasserstoff zu entwickeln, die mit erneuerbarer Energie betrieben wird. Die Anlage wird sich auf elektrolysebasierte Wasserstofferzeugung konzentrieren, um die Industrie- und Mobilitätssektoren zu versorgen, und trägt zur deutschen Wasserstoffinfrastruktur und Integration erneuerbarer Energien bei.

- März 2025: Saudi Aramco schloss die Übernahme eines 50-%-Anteils am Gemeinschaftsunternehmen Blue Hydrogen Industrial Gases Company von Air Products Qudra ab. Diese Akquisition erweitert Aramcos Wasserstoffproduktionskapazität und stärkt seine Rolle in der kohlenstoffarmen Wasserstofflieferkette für industrielle und energetische Anwendungen in der Region.

Berichtsumfang des globalen Marktes für Wasserstofferzeugung

Wasserstofferzeugung bezeichnet den Prozess der Herstellung von Wasserstoffgas, typischerweise aus wasserstoffhaltigen Verbindungen oder Quellen. Es gibt mehrere Methoden zur Wasserstofferzeugung, jede mit ihren eigenen Vor- und Nachteilen.

Der Umfang des Marktes für Wasserstofferzeugung umfasst:

| Grauer Wasserstoff |

| Blauer Wasserstoff |

| Grüner Wasserstoff |

| Türkiser Wasserstoff |

| Pinker Wasserstoff |

| Dampf-Methan-Reformierung (SMR) |

| Kohlevergasung |

| Autothermische Reformierung (ATR) |

| Partielle Oxidation (POX) |

| Elektrolyse (Alkalische Elektrolyse, Protonenaustauschmembran (PEM), Festoxid-Elektrolyse (SOE)) |

| Ölraffinierung |

| Chemische Verarbeitung (Ammoniak, Methanol) |

| Eisen und Stahl (Direktreduktionseisen, H₂-Hochofen) |

| Transportkraftstoff (Brennstoffzellenfahrzeuge, Schifffahrt, Luftfahrt) |

| Strom- und Energiespeicherung |

| Wohn- und Gewerbeheizung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Grauer Wasserstoff | |

| Blauer Wasserstoff | ||

| Grüner Wasserstoff | ||

| Türkiser Wasserstoff | ||

| Pinker Wasserstoff | ||

| Nach Technologie | Dampf-Methan-Reformierung (SMR) | |

| Kohlevergasung | ||

| Autothermische Reformierung (ATR) | ||

| Partielle Oxidation (POX) | ||

| Elektrolyse (Alkalische Elektrolyse, Protonenaustauschmembran (PEM), Festoxid-Elektrolyse (SOE)) | ||

| Nach Anwendung | Ölraffinierung | |

| Chemische Verarbeitung (Ammoniak, Methanol) | ||

| Eisen und Stahl (Direktreduktionseisen, H₂-Hochofen) | ||

| Transportkraftstoff (Brennstoffzellenfahrzeuge, Schifffahrt, Luftfahrt) | ||

| Strom- und Energiespeicherung | ||

| Wohn- und Gewerbeheizung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wasserstofferzeugung im Jahr 2026?

Die Marktgröße für Wasserstofferzeugung beläuft sich im Jahr 2026 auf 193,06 Milliarden USD.

Welche CAGR wird für die globale Wasserstoffproduktion bis 2031 erwartet?

Es wird erwartet, dass der Markt zwischen 2026 und 2031 mit einer CAGR von 4,67 % wächst.

Welche Region führt die globale Wasserstoffnachfrage an?

Der asiatisch-pazifische Raum hält 54,54 % der Nachfrage und wächst mit einer CAGR von 5,85 %.

Welche Technologie wächst innerhalb der Wasserstoffproduktion am schnellsten?

Die Elektrolysekapazität wächst mit einer CAGR von 10,44 %, angetrieben durch sinkende Stapelkosten und die Integration erneuerbarer Energie.

Welches Anwendungssegment weist die höchste Wachstumsrate auf?

Transportkraftstoffanwendungen von Wasserstoff wachsen bis 2031 mit einer CAGR von 19,89 %.

Wie beeinflusst der US-amerikanische Abschnitt 45V-Kredit die Projektökonomie?

Abschnitt 45V bietet bis zu 3,00 USD pro Kilogramm für emissionsarmen Wasserstoff, ermöglicht Elektrolyseprojekte im Multi-Gigawatt-Bereich und verkürzt die Amortisationszeiten auf unter 10 Jahre.

Seite zuletzt aktualisiert am: