Marktgröße und Marktanteil für Wasserstofferzeugung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

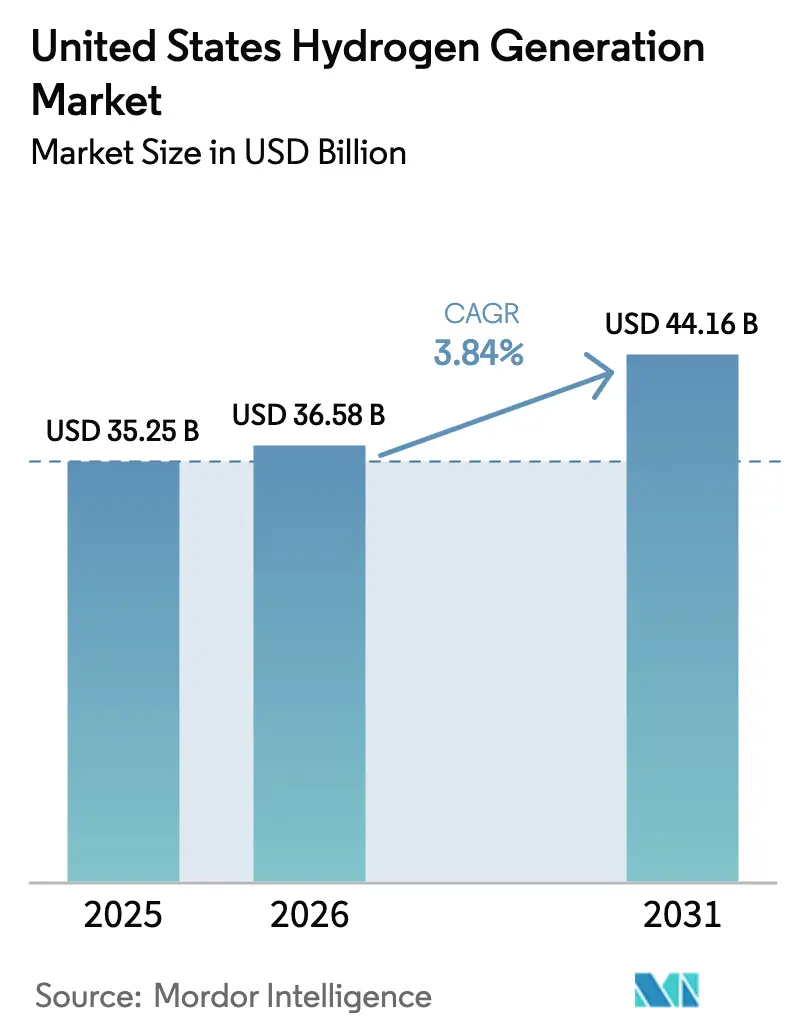

| Marktgröße im Basisjahr (2025) | 35.25 Milliarden US-Dollar |

| Marktgröße (2026) | 36.58 Milliarden US-Dollar |

| Marktgröße (2031) | 44.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wasserstofferzeugung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Wasserstofferzeugung in den Vereinigten Staaten wird voraussichtlich von USD 35,25 Milliarden im Jahr 2025 und USD 36,58 Milliarden im Jahr 2026 auf USD 44,16 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 3,84 % verzeichnen.

Diese stabile Gesamtentwicklung verbirgt eine deutliche Veränderung in der Zusammensetzung, da grüner Wasserstoff aus der Elektrolyse von den Steuergutschriften gemäß Abschnitt 45V profitiert, während etablierte Grauwasserstoffproduzenten mit sinkenden Margen konfrontiert sind, wenn Abnehmer verifizierte Angaben zur Kohlenstoffintensität verlangen. Die sieben regionalen Zentren für sauberen Wasserstoff des Energieministeriums (DOE), die mit USD 7 Milliarden finanziert werden, bündeln Produktions- und Nachfragecluster, die die Lieferkosten im Vergleich zum Händlertransport um 20–30 % senken.[1]U.S. Department of Energy, "Regionale Zentren für sauberen Wasserstoff," Energy.gov, energy.gov Führende Industriegasunternehmen kombinieren bestehende Dampf-Methan-Reformierungs-Anlagen mit Kohlenstoffabscheidung, um sich für mittlere 45V-Anreize zu qualifizieren, während Elektrolyseur-Spezialisten negative Preisfenster bei erneuerbarer Energie nutzen, insbesondere in Texas und Kalifornien. Infrastrukturengpässe bleiben erheblich: Weniger als 2.575 km dedizierter Wasserstoffleitungen verursachen Logistikkosten von USD 2–4 pro kg über 241 km hinaus, und wasserrechtliche Genehmigungen für 100-MW-Elektrolyseprojekte können die Zeitpläne in ariden Bundesstaaten um 12–18 Monate verzögern.[2]U.S. Environmental Protection Agency, "Wassergenehmigungen," EPA, epa.gov

Wichtigste Erkenntnisse des Berichts

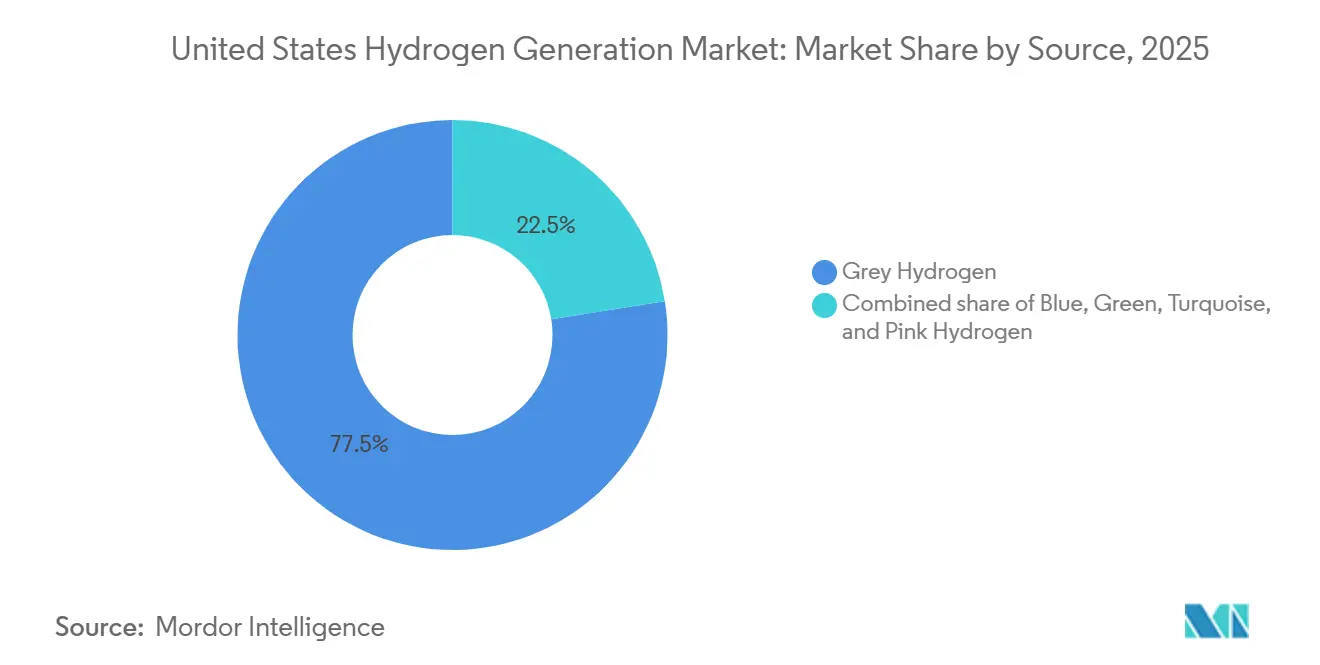

- Nach Quelle hielt grauer Wasserstoff im Jahr 2025 einen Marktanteil von 77,5 % am Markt für Wasserstofferzeugung in den Vereinigten Staaten, während grüner Wasserstoff bis 2031 voraussichtlich mit einer CAGR von 32,9 % wachsen wird.

- Nach Technologie dominierte die Dampf-Methan-Reformierung im Jahr 2025 mit 72,9 % der Kapazität, während die Elektrolyse bis 2031 voraussichtlich mit einer CAGR von 29,5 % wachsen wird.

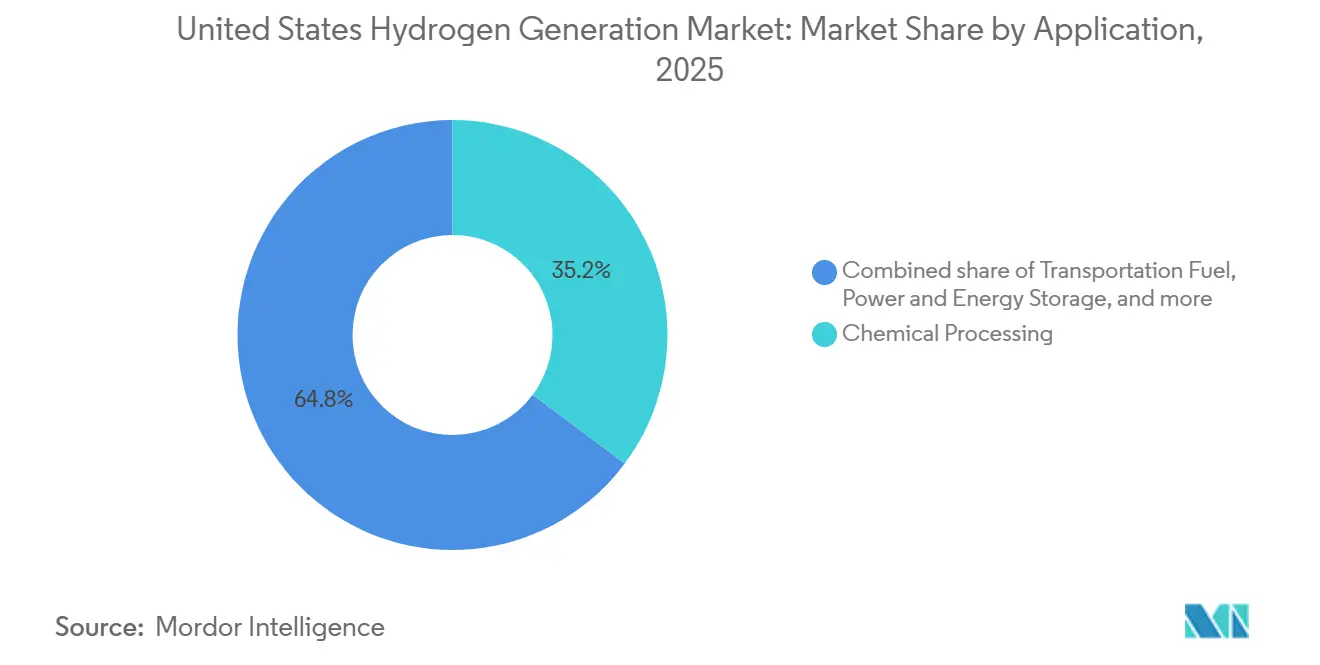

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 35,2 % der Nachfrage auf die chemische Verarbeitung, während Transportkraftstoffe bis 2031 mit einer CAGR von 30,4 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Wasserstofferzeugung in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktionssteuergutschriften gemäß dem Inflation Reduction Act | +1.2% | Golfküste, Kalifornien, Mittlerer Westen – Zentren | Mittelfristig (2–4 Jahre) |

| US-amerikanische Dekarbonisierungsmandate in schwer zu dekarbonisierenden Sektoren | +0.8% | Bundesstaaten mit CO₂-Bepreisung oder Kraftstoffen mit niedrigem Kohlenstoffgehalt (Kalifornien, Washington, Oregon) | Langfristig (≥ 4 Jahre) |

| Raffinerie- und Ammoniakumrüstungen für blauen Wasserstoff | +0.6% | Golfküste und Ammoniakgürtel im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| DOE-Finanzierung für regionale Zentren für sauberen Wasserstoff | +0.7% | Sieben Zentrumsregionen im ganzen Land | Mittelfristig (2–4 Jahre) |

| Abregelungsgetriebene Abnahme für überschüssige erneuerbare Energien | +0.5% | Texas (ERCOT), Kalifornien (CAISO), Windkorridore im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktionssteuergutschriften gemäß dem Inflation Reduction Act

Abschnitt 45V, der ab Januar 2025 gilt, bietet bis zu USD 3 pro kg für Wasserstoff mit Lebenszyklusemissionen unter 0,45 kg CO₂e pro kg H₂, verifiziert durch das GREET-Modell.[3]Internal Revenue Service, "Abschnitt 45V – Steuergutschrift für die Produktion von sauberem Wasserstoff," IRS, irs.gov Die Gutschrift ist 10 Jahre lang übertragbar und senkt die gewichteten durchschnittlichen Kapitalkosten des Projekts um etwa 150 Basispunkte. Um sich zu qualifizieren, müssen Entwickler Elektrolyseure mit neuen erneuerbaren Anlagen kombinieren und den Strom stündlich abgleichen – eine Anforderung, die das Kapital um 20–30 % erhöht, aber den Schwellenwert für die Kohlenstoffintensität garantiert. Der Anreiz hat Dutzende von Ankündigungen für Gigawatt-Elektrolyseure ausgelöst, doch der Fortschritt bis zur endgültigen Investitionsentscheidung bleibt selektiv, da Entwickler Beschaffungsengpässe und lange Netzanschlusswarteschlangen bewältigen müssen. Die Verlässlichkeit der Gutschrift ermöglicht strukturierte Stromabnahmeverträge, bei denen Wind- und Solarenergie außerhalb der Spitzenlastzeiten in kohlenstoffarmen Kraftstoff umgewandelt statt ins Netz eingespeist wird.

US-amerikanische Dekarbonisierungsmandate in schwer zu dekarbonisierenden Sektoren

Staatliche Maßnahmen wie die Änderung des Low Carbon Fuel Standard von Kalifornien aus dem Jahr 2024 vergeben Compliance-Gutschriften im Wert von USD 1,20–1,50 pro kg für grünen Wasserstoff im Schwerlastverkehr.[4]California Air Resources Board, "Low Carbon Fuel Standard," CARB, arb.ca.gov Stahlhersteller testen die Wasserstoffeinblasung in Hochöfen, um bis zu 30 % des Kokskohlebedarfs zu ersetzen; Cleveland-Cliffs erwartet, dass sein Pilotprojekt in Indiana Harbor im Jahr 2026 im Rahmen einer Umrüstung im Wert von USD 150 Millionen anlaufen wird. Ähnliche Versuche laufen in der Zement- und Glasindustrie und unterstreichen die Rolle von Wasserstoff dort, wo eine Elektrifizierung unpraktisch ist. Im Jahr 2026 abgeschlossene Bundesbeschaffungsrichtlinien bevorzugen nun kohlenstoffarme Inputs und drängen öffentliche Auftragnehmer zu zertifiziertem Wasserstoff. Ohne einen nationalen CO₂-Preis konzentriert sich die Einführung in Küsten- und Großen-Seen-Staaten, die einen Überschuss an erneuerbaren Energien mit expliziten Zielen für die Kohlenstoffintensität verbinden.

Steigende Nachfrage nach Raffinerie- und Ammoniakumrüstungen für blauen Wasserstoff

Raffinerien an der Golfküste verarbeiteten im Jahr 2025 etwa 8 Millionen Barrel pro Tag und rüsten bestehende Dampf-Methan-Reformierungs-Anlagen mit Kohlenstoffabscheidung nach. ExxonMobils Projekt in Baytown wird bis Ende 2026 90 % des CO₂ aus einer Wasserstoffanlage mit 1,5 Millionen Tonnen pro Jahr entfernen und damit mittlere 45V-Gutschriften erschließen. CF Industries plant die Kohlenstoffabscheidung für 2 Millionen Tonnen CO₂ pro Jahr an seinem Ammoniakstandort in Donaldsonville, mit geplanten Exporten von blauem Ammoniak ab 2028. Diese Aufrüstungen verlängern die Lebensdauer abgeschriebener Anlagen und stehen gleichzeitig im Einklang mit den europäischen CO₂-Grenzausgleichstarifen, die 2026 in Kraft treten. Der Umrüstungsweg ist kapitalschonender als der Neubau von Elektrolyseanlagen, hängt jedoch vom Zugang zu Pipelines und salinen Sequestrierungsspeichern ab, die sich auf Texas und Louisiana konzentrieren.

DOE-Finanzierung für Wasserstoffzentren erschließt regionale Projekte

Das DOE hat in den Jahren 2024–2025 USD 1–1,5 Milliarden für Phase 1 von sieben regionalen Zentren für sauberen Wasserstoff ausgezahlt, die Vorentwurfsplanung und Genehmigungsverfahren abdecken. Das Golfküstenzentrum strebt bis 2030 1,2 Millionen Tonnen pro Jahr an blauem und grünem Wasserstoff an und nutzt dabei bestehende Pipelines und Salzdomspeicher. Das Appalachian-Zentrum kombiniert Dampf-Methan-Reformierung mit Kohlenstoffsequestrierung in erschöpften Gasfeldern, um Düngemittel- und Metallwerke zu Lieferkosten unter USD 2 pro kg zu versorgen. Die Zeitpläne haben sich um 6–12 Monate verschoben, da Umweltverträglichkeitsprüfungen gemäß dem National Environmental Policy Act und knappe Elektrolyseur-Lieferketten die ersten Mengen auf 2028–2029 verschieben. Selbst mit Verzögerungen reduziert das Programm das Risiko von Erstprojekten, indem es Abnahmen bündelt und eine staatliche Kreditverbesserung bietet, die die Finanzierungsaufschläge um bis zu 150 Basispunkte senkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gestehungskosten für Wasserstoff im Vergleich zu grauem Wasserstoff | -0.9% | Regionen ohne CO₂-Bepreisung oder Standards für kohlenstoffarme Kraftstoffe | Kurzfristig (≤ 2 Jahre) |

| Spärliche Pipeline- und Speicherinfrastruktur | -0.6% | Landesweit, außer dem petrochemischen Korridor an der Golfküste | Mittelfristig (2–4 Jahre) |

| Volatile Erdgaspreise für Dampf-Methan-Reformierungs-Produzenten | -0.4% | Am stärksten im Nordosten und in Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Wasserrechtliche Genehmigungen für die Elektrolyse | -0.3% | Südwesten, Große Ebenen und andere aride oder wassereingeschränkte Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gestehungskosten für Wasserstoff im Vergleich zu etabliertem grauem Wasserstoff

Ungeminderte Dampf-Methan-Reformierung liefert Wasserstoff an Käufer an der Golfküste zu USD 1,00–1,50 pro kg, während netzgebundene Elektrolyse vor Anreizen USD 4,00–6,00 pro kg kostet. Selbst mit der vollen USD-3-Gutschrift liegt gelieferter grüner Wasserstoff oft bei USD 1,50–2,50 pro kg – ein Aufschlag von 50–100 %, den die meisten Ammoniak- und Raffinerieabnehmer ohne explizite CO₂-Bepreisung nicht absorbieren können. Blauer Wasserstoff verringert die Lücke auf USD 2,00–2,50 pro kg vor Gutschriften, erfordert jedoch verfügbare Sequestrierungsstandorte und dauerhafte CO₂-Abnahmeverträge. Sinkende Elektrolyseur-Investitionskosten, derzeit USD 800–900 pro kW für Protonenaustauschmembran-Elektrolyseure, werden das Delta verringern, doch die Parität mit grauem Wasserstoff wird ohne weitere politische Unterstützung allgemein erst um 2030 erwartet.

Spärliche Wasserstoff-Pipeline- und Speicherinfrastruktur

Das nationale Wasserstoffnetz umfasst weniger als 2.575 km, sodass die meisten Produzenten auf Druckgasbehälter-Transporter angewiesen sind, die für Strecken über 241 km USD 2–4 pro kg zusätzlich kosten. Air Products baut eine USD 500 Millionen teure, 161 km lange Pipeline von seinem Komplex in Louisiana nach Baton Rouge – die erste neu gebaute Leitung des Jahrzehnts. Kostengünstiger Salzkavernenspeicher zu USD 0,10–0,20 pro kg ist auf Salzdomstrukturen an der Golfküste beschränkt, sodass viele Zentren auf Druckgas- oder Flüssigwasserstofftanks zu USD 1,00–2,00 pro kg angewiesen sind. Das Fehlen eines gemeinsamen Trägerzugangs erhöht die Preisvolatilität im Händlermarkt und fügt den Projekthürdenraten 200–300 Basispunkte hinzu, was Investitionen außerhalb etablierter Industriekorridore verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz von grauem Wasserstoff trifft auf Beschleunigung von grünem Wasserstoff

Grauer Wasserstoff kontrollierte 77,5 % der Produktion im Jahr 2025 aufgrund von mehr als 100 alternden Dampf-Methan-Reformierungs-Anlagen, die sich um Raffinerien an der Golfküste und Ammoniakwerke im Mittleren Westen konzentrieren. Diese Anlagen, von denen viele längst abgeschrieben sind, liefern Produkte unter USD 1 pro kg, wenn Erdgas nahe USD 3 pro MMBtu bleibt, und bleiben ohne bundesstaatliche CO₂-Gebühren rentabel. Die Kapazität für blauen Wasserstoff steigt, da Betreiber Kohlenstoffabscheidung an bestehende Reformer nachrüsten; ExxonMobils Aufrüstung in Baytown wird ab 2026 1,3 Millionen Tonnen CO₂ pro Jahr sequestrieren, und CF Industries' Donaldsonville-Projekt zielt bis 2028 auf 2 Millionen Tonnen pro Jahr ab. Türkiser Wasserstoff durch Methanpyrolyse bleibt eine Nische – Monolith Materials' Anlage in Nebraska produziert 14.000 Tonnen pro Jahr –, könnte aber skalieren, wenn das feste Kohlenstoffschwarz-Nebenprodukt langfristige Verträge mit der Reifenindustrie gewinnt. Pilotprojekte für pinken Wasserstoff von Exelon und Constellation veranschaulichen das Potenzial der kernkraftbetriebenen Elektrolyse, doch die Genehmigungsrahmen für die Kopplung von Kernkraftwerken und Wasserstoffabnahme entwickeln sich noch.

Grüner Wasserstoff machte im Jahr 2025 nur 3–4 % der Mengen aus, doch seine CAGR von 32,9 % positioniert ihn bis 2031 auf einen Marktanteil von 15–20 %. Plug Powers 120-MW-Anlage mit Wasserkraftunterstützung in Rochester, die seit Dezember 2025 in Betrieb ist, produziert 50 Tonnen pro Tag zu etwa USD 2,50 pro kg vor Gutschriften. Kaliforniens Mandat für 100 % emissionsfreie Drayage-Lkw bis 2035 unterstützt ein Dutzend Tankstellen, die Air Liquide und Shell rund um das Los Angeles-Becken planen. Insgesamt könnte die Marktgröße für Wasserstofferzeugung in den Vereinigten Staaten für grüne Wege bis 2031 USD 9 Milliarden übersteigen, wenn angekündigte Projekte die Nennkapazität erreichen, während die Einnahmen aus grauem Wasserstoff angesichts verschärfter Offenlegungsregeln stagnieren.

Nach Technologie: Elektrolyse gewinnt trotz Dominanz der Dampf-Methan-Reformierung

Die Dampf-Methan-Reformierung hielt im Jahr 2025 einen Marktanteil von 72,9 % und bleibt der Maßstab für Kapitaleffizienz mit Baukosten von USD 500–700 pro täglichem Kilogramm gegenüber USD 1.200–1.500 für die Elektrolyse. Dennoch expandiert die Elektrolyse mit einer CAGR von 29,5 %, da Abschnitt 45V die Kostenlücke verringert und der Überschuss an erneuerbaren Energien zunimmt. Cummins' 1-GW-Fabrik für alkalische Elektrolyseure in Minnesota deckt den Bedarf des Heartland-Zentrums, während Plug Powers Protonenaustauschmembran-Technologie schnelles Zyklusfahren für Frequenzregelungsmärkte in Amazon-Logistikzentren ermöglicht. Festoxid-Elektrolyse könnte die Systemeffizienz auf 80–85 % steigern, indem Abwärme genutzt wird; Bloom Energys 2-MW-Pilotprojekt mit dem Idaho National Laboratory testet die Integration mit der Kernkrafterzeugung zu Zielkosten von USD 1,50–2,00 pro kg.

Die autothermische Reformierung ist der bevorzugte Weg für neue Blauwasserstoffprojekte, da die integrierte Sauerstoffzufuhr den Druck erhöht und die Kohlenstoffabscheidungsraten auf über 90 % verbessert. Air Products' 750.000-Tonnen-pro-Jahr-Anlage für autothermische Reformierung in Louisiana zielt auf 95 % CO₂-Abscheidung und Inbetriebnahme im Jahr 2027 ab. Kohlevergasung und partielle Oxidation, die in älteren Appalachian-Anlagen verbreitet sind, gehen zurück, da Betreiber emissionsintensive Anlagen stilllegen, anstatt Kohlenstoffabscheidung nachzurüsten. Da die Elektrolyseurkosten auf das DOE-Ziel von USD 400 pro kW bis 2030 zusteuern, könnte der Marktanteil für Wasserstofferzeugung in den Vereinigten Staaten, der der Elektrolyse zuzurechnen ist, innerhalb des Jahrzehnts die autothermische Reformierung und die partielle Oxidation zusammen übertreffen.

Nach Anwendung: Chemische Verarbeitung als Anker, Transportwesen beschleunigt sich

Die chemische Verarbeitung verbrauchte im Jahr 2025 35,2 % des Wasserstoffs, stark gewichtet in Richtung Ammoniaksynthese von etwa 8 Millionen Tonnen pro Jahr und Methanol mit 3 Millionen Tonnen pro Jahr. Ammoniakexporteure sehen sich ab 2026 mit EU-CO₂-Grenzausgleichstarifen konfrontiert, was Blauwasserstoff-Umrüstungen zur Sicherung des Marktzugangs vorantreibt. Die Ölraffinierung stellt eine ähnlich große Nachfrage dar und rüstet Entschwefelungsanlagen nach, um Schwefelemissionen zu reduzieren und gleichzeitig die Wirtschaftlichkeit des Rohöldurchsatzes zu minimieren. Marathon Petroleums Raffinerie in Garyville verpflichtete sich 2025 zu USD 300 Millionen für die Nachrüstung von Kohlenstoffabscheidung und unterstreicht damit den Trend.

Transport ist der am schnellsten wachsende Endverbrauch und expandiert mit einer CAGR von 30,4 %, da Brennstoffzellen-Lkw der Klasse 8 landesweit eingeführt werden. Hyundai lieferte 2024 50 Xcient-Lkw aus, und Nikola und Daimler erwarten bis 2027 die Serienproduktion aufzunehmen. Kalifornien betreibt bereits 55 öffentliche Tankstellen, aber die frühe Auslastung liegt unter 40 %, was auf Aufwärtspotenzial hindeutet, wenn Schwerlastflotten skalieren. Die Nachfrage aus Eisen und Stahl bleibt unter 5 %, könnte aber stark ansteigen, wenn Cleveland-Cliffs sein Pilotprojekt in Indiana Harbor skaliert; eine vollständige Umstellung würde bis 2030 bis zu 1 Million Tonnen Wasserstoff pro Jahr erfordern. Stromerzeugungsversuche, wie die 250-MW-wasserstofffähige Turbine des Los Angeles Department of Water and Power von Mitsubishi, veranschaulichen die Rolle von Wasserstoff bei der Langzeitspeicherung, obwohl Effizienzeinbußen beim Hin- und Rückweg den Einsatz derzeit auf strategische Netzanwendungen beschränken.

Geografische Analyse

Die Golfküste, die Texas und Louisiana umfasst, lieferte dank reichlich vorhandenem kostengünstigem Gas, 2.575 km Wasserstoffleitungen und offshore-Sequestrierungsgeologie mehr als die Hälfte der Produktion im Jahr 2025. Das vom DOE unterstützte Golfküstenzentrum strebt bis 2030 1,2 Millionen Tonnen pro Jahr an, verankert durch Air Products' USD 4 Milliarden schweren grünen Komplex und ExxonMobils Blauwasserstoff-Aufrüstung in Baytown. Die durchschnittlichen Lieferkosten liegen bei etwa USD 1,50 pro kg für grauen Wasserstoff und USD 2 pro kg für blauen Wasserstoff und bilden damit eine robuste Exportplattform für Ammoniak und verflüssigten Wasserstoff.

Kalifornien und der pazifische Nordwesten bilden den zweiten Cluster, angetrieben durch Abregelung erneuerbarer Energien, strenge Fahrzeugmandate und Gutschriften für kohlenstoffarme Kraftstoffe im Wert von USD 1,20–1,50 pro kg. Das Zentrum im pazifischen Nordwesten nutzt Wasserkraft und prospektive Offshore-Windenergie, um Hafenbetriebe in Seattle und Portland zu versorgen. Elektrolyseprojekte in diesen Bundesstaaten qualifizieren sich routinemäßig für den höchsten 45V-Anreiz und heben die internen Renditen trotz höherer Investitionskosten auf über 12 %.

Der Mittlere Westen, der sich von Iowa bis zu den Dakotas erstreckt, entwickelt sich zu einem Blau-und-Grün-Knoten, der durch das Heartland-Zentrum verankert wird. Windkapazitätsfaktoren von über 45 % unterstützen kostengünstigen elektrolytischen Wasserstoff für Düngemittelwerke, während erschöpfte Gasformationen CO₂-Speicher für Blauwasserstoffprojekte bieten. Die Wasserstofflieferung ist noch auf Lkw oder Schiene angewiesen, da Pipelines spärlich bleiben, aber geplante Umwidmungen von Gasmischungen könnten bis 2029 500 Meilen Korridor erschließen.

Der Nordosten und der mittlere Atlantik kämpfen mit hohen Erdgaspreisen und begrenzter Sequestrierungsgeologie, was Entwickler zu kleinen Grünwasserstoffprojekten drängt. Plug Powers Anlage in Niagara Falls verkauft direkt an Flurförderzeugflotten und umgeht Pipeline-Engpässe. Das Zentrum im mittleren Atlantik konzentriert sich auf die Dekarbonisierung der Luft- und Schifffahrt mit Flughafenkraftstoffverträgen, die höhere Lieferpreise von USD 3 pro kg nach Gutschriften rechtfertigen.

Wettbewerbslandschaft

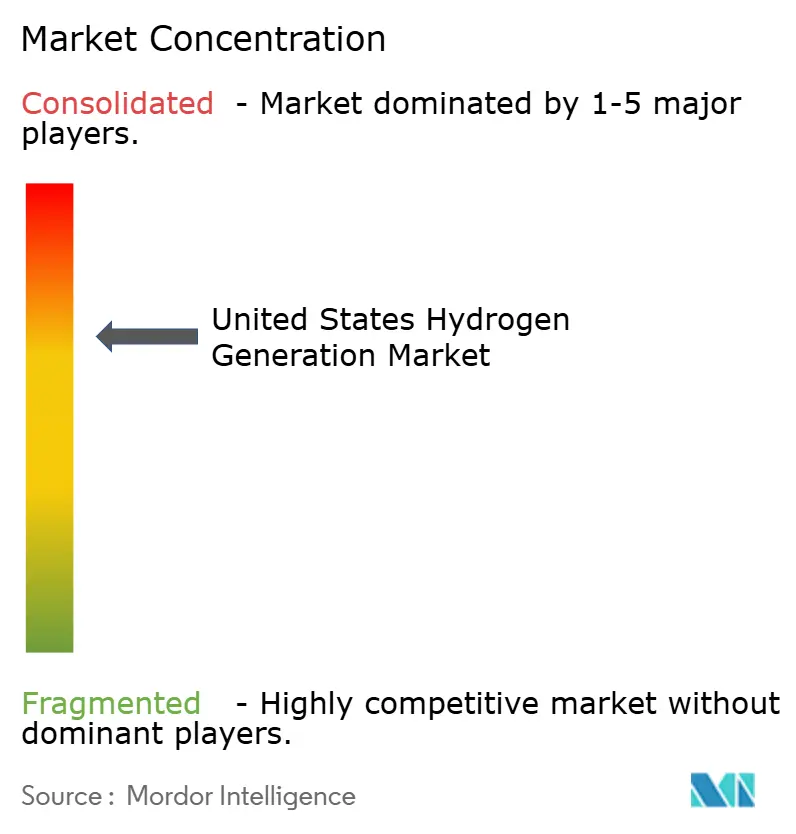

Die führenden Industriegasunternehmen Air Products, Linde (einschließlich Praxair), Air Liquide und Messer kontrollieren gemeinsam etwa 60–65 % des Angebots auf dem Markt für Wasserstofferzeugung in den Vereinigten Staaten im Jahr 2025 durch integrierte Dampf-Methan-Reformierungs-Anlagen, Pipelinenetzwerke und Take-or-Pay-Verträge. Sie verteidigen ihren Anteil, indem sie Kohlenstoffabscheidung nachrüsten, um sich für Blauwasserstoff-Gutschriften zu qualifizieren, und indem sie langjährige Beziehungen zu Raffinerie- und Chemiekunden nutzen. Air Products traf im Januar 2026 eine endgültige Investitionsentscheidung für einen USD 4 Milliarden schweren grünen Wasserstoffkomplex in Louisiana und veranschaulicht damit das Ausmaß, das etablierte Unternehmen mobilisieren können.

Herausforderer konzentrieren sich auf die Elektrolyse. Plug Power kombiniert die Herstellung von Protonenaustauschmembran-Stacks mit der Projektentwicklung; 300 MW in Betrieb genommene Kapazität im Jahr 2025 positioniert das Unternehmen, bis 2028 Wasserstoff im Wert von USD 1 Milliarde zu verkaufen. Cummins' Gigafabrik in Fridley liefert alkalische Stacks für Heartland-Zentrumsprojekte, während Nel ASA und ITM Power mit Versorgungsunternehmen für Einsätze in Kalifornien und Texas zusammenarbeiten. Versorgungsunternehmen wie NextEra Energy integrieren Wasserstoff in Solar-plus-Batterie-Portfolios und verfolgen 200 MW Elektrolyse in Florida, um abgeregelte Erzeugung zu nutzen.

Nischenmöglichkeiten entstehen in verteilten 10–50-MW-Anlagen, die Rechenzentren und Industrieparks versorgen, die keinen Zugang zu Golfküsten-Pipelines haben. Bloom Energys Hochtemperatur-Festoxid-Technologie wird zusammen mit Kraft-Wärme-Kopplungssystemen eingesetzt und bietet einen Wirkungsgrad von über 80 %, wo Abwärme verfügbar ist. Methanpyrolyse-Start-ups Monolith Materials und C-Zero vermarkten türkisen Wasserstoff, der CO₂-Emissionen und Wasserverbrauch vermeidet; die Skalierbarkeit hängt von der Vertragsgestaltung für das feste Kohlenstoff-Nebenprodukt in Reifen und Spezialchemikalien ab.

Die Patentaktivität intensiviert sich rund um Membranelektrodeneinheits-Materialien. Linde meldete 2024 ein Patent für titanbeschichtete Bipolarplatten an, die die Kosten für Protonenaustauschmembran-Stacks um 15 % senken, während Air Liquide sich auf fortschrittliche Ionomerchemie konzentriert. Der Sprung in der Innovation signalisiert einen Übergang zu massengefertigten Stacks und erweitert das Feld über traditionelle Gaslieferanten hinaus.

Marktführer in der Branche für Wasserstofferzeugung in den Vereinigten Staaten

Linde Plc

Air Liquide SA

Air Products and Chemicals Inc.

Plug Power Inc.

Cummins Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Duke Energy Florida stellte das DeBary Wasserstoffproduktions- und Speichersystem vor, die erste US-amerikanische Anlage, die 100 % grünen Wasserstoff produziert, speichert und verbrennt. Das Projekt wird durch Solarenergie vor Ort und Elektrolyseure betrieben, erhöht die Netzflexibilität und demonstriert die Wasserstoffintegration im Versorgungsmaßstab und unterstützt damit Initiativen für saubere Energie in Florida.

- Januar 2026: Honda kündigte die Schließung seiner US-amerikanischen Brennstoffzellen-Produktionsanlage als Teil einer strategischen Neuausrichtung seines Wasserstoffgeschäfts an. Diese Entscheidung spiegelt die langsamere Einführung von Brennstoffzellenfahrzeugen wider und lenkt Investitionen in Wasserstofftechnologien und Partnerschaften der nächsten Generation um, was eine Neubewertung der Wasserstoffkommerzialisierung auf dem US-Markt signalisiert.

- Oktober 2025: Wissenschaftler in den USA haben eine Methode entwickelt, um Wasserstoff aus Abwasser durch fortschrittliche elektrochemische und katalytische Prozesse zu erzeugen. Diese Innovation wandelt organische Abfälle in sauberen Wasserstoff um, senkt Behandlungskosten und liefert erneuerbaren Kraftstoff und bietet damit einen nachhaltigen Ansatz für die Wasserstofferzeugung und Kreislaufwirtschaftslösungen.

- August 2025: NextChem, eine Tochtergesellschaft von Maire, erhielt einen US-amerikanischen Vertrag zur Lizenzierung und Entwicklung seiner NX eBlue-Technologie für die kohlenstoffarme Wasserstoffproduktion. Das Projekt zielt darauf ab, die industrielle Wasserstoffversorgung zu dekarbonisieren und die inländische Kapazität für blaue und kohlenstoffarme Wasserstoffanwendungen mithilfe proprietärer Verfahren zu erweitern.

Berichtsumfang des Markts für Wasserstofferzeugung in den Vereinigten Staaten

Wasserstofferzeugung ist ein industrieller Prozess zur Erzeugung von Wasserstoffgas aus verschiedenen inländischen Ressourcen, einschließlich fossiler Brennstoffe, Biomasse und Wasserelektrolyse mit Strom. Es gibt mehrere Verfahren zur Herstellung von Wasserstoff, wie Erdgasreformierung/Vergasung, Elektrolyse, Reformierung erneuerbarer Flüssigkeiten und Fermentation.

Der Markt für Wasserstofferzeugung in den Vereinigten Staaten ist nach Quelle, Technologie, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in blauen, grünen, grauen, türkisen und pinken Wasserstoff segmentiert. Nach Technologie ist der Markt in Dampf-Methan-Reformierung, Kohlevergasung, autothermische Reformierung, partielle Oxidation und Elektrolyse (alkalische Elektrolyse, Protonenaustauschmembran und Festoxid-Elektrolyse) segmentiert. Nach Anwendung ist der Markt in Ölraffinierung, chemische Verarbeitung, Eisen & Stahl, Transportkraftstoff, Strom- & Energiespeicherung sowie Wohn- & Gewerbeheizung segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Wasserstofferzeugung in den Vereinigten Staaten in den wichtigsten Ländern ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD Milliarden) erstellt.

| Grauer Wasserstoff |

| Blauer Wasserstoff |

| Grüner Wasserstoff |

| Türkiser Wasserstoff |

| Pinker Wasserstoff |

| Dampf-Methan-Reformierung |

| Kohlevergasung |

| Autothermische Reformierung |

| Partielle Oxidation |

| Elektrolyse (Alkalische Elektrolyse, Protonenaustauschmembran, Festoxid-Elektrolyse) |

| Ölraffinierung |

| Chemische Verarbeitung (Ammoniak, Methanol) |

| Eisen und Stahl (Direktreduktion von Eisenerz, Wasserstoff-Hochofen) |

| Transportkraftstoff (Brennstoffzellenfahrzeuge, Schifffahrt, Luftfahrt) |

| Strom- und Energiespeicherung |

| Wohn- und Gewerbeheizung |

| Nach Quelle | Grauer Wasserstoff |

| Blauer Wasserstoff | |

| Grüner Wasserstoff | |

| Türkiser Wasserstoff | |

| Pinker Wasserstoff | |

| Nach Technologie | Dampf-Methan-Reformierung |

| Kohlevergasung | |

| Autothermische Reformierung | |

| Partielle Oxidation | |

| Elektrolyse (Alkalische Elektrolyse, Protonenaustauschmembran, Festoxid-Elektrolyse) | |

| Nach Anwendung | Ölraffinierung |

| Chemische Verarbeitung (Ammoniak, Methanol) | |

| Eisen und Stahl (Direktreduktion von Eisenerz, Wasserstoff-Hochofen) | |

| Transportkraftstoff (Brennstoffzellenfahrzeuge, Schifffahrt, Luftfahrt) | |

| Strom- und Energiespeicherung | |

| Wohn- und Gewerbeheizung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wasserstofferzeugung in den Vereinigten Staaten im Jahr 2026?

Die Marktgröße für Wasserstofferzeugung in den Vereinigten Staaten beträgt im Jahr 2026 USD 36,58 Milliarden und wird voraussichtlich bis 2031 USD 44,16 Milliarden erreichen.

Welcher Quellentyp hält den größten Anteil an der US-amerikanischen Wasserstoffproduktion?

Grauer Wasserstoff aus ungehinderter Dampf-Methan-Reformierung hielt im Jahr 2025 einen Produktionsanteil von 77,5 %, hauptsächlich in Raffinerien an der Golfküste und Ammoniakwerken im Mittleren Westen.

Welche Politik treibt die Wirtschaftlichkeit von grünem Wasserstoff in den USA voran?

Abschnitt 45V des Inflation Reduction Act zahlt bis zu USD 3 pro kg für Wasserstoff mit Lebenszyklusemissionen unter 0,45 kg CO₂e, was die Projektrenditen deutlich verbessert.

Wo sind Wasserstoff-Pipelinenetzwerke am weitesten ausgebaut?

Mehr als die Hälfte der US-amerikanischen Wasserstoffleitungen, einschließlich eines 2.575 km langen Netzes, konzentriert sich entlang des industriellen Korridors an der Golfküste von Texas und Louisiana.

Welches Anwendungssegment wächst am schnellsten?

Transportkraftstoffe, insbesondere Schwerlast-Brennstoffzellen-Lkw und -Busse, expandieren mit einer CAGR von 30,4 % auf der Grundlage von Null-Emissions-Mandaten in Kalifornien und auf Bundesebene.

Wer sind die führenden Unternehmen in der US-amerikanischen Wasserstofferzeugung?

Air Products, Linde (einschließlich Praxair), Air Liquide und Messer dominieren die Händlerversorgung, während Plug Power und Cummins Grünwasserstoffprojekte schnell skalieren.

Seite zuletzt aktualisiert am: