Größe und Marktanteil des kanadischen Krankenhausbedarfsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

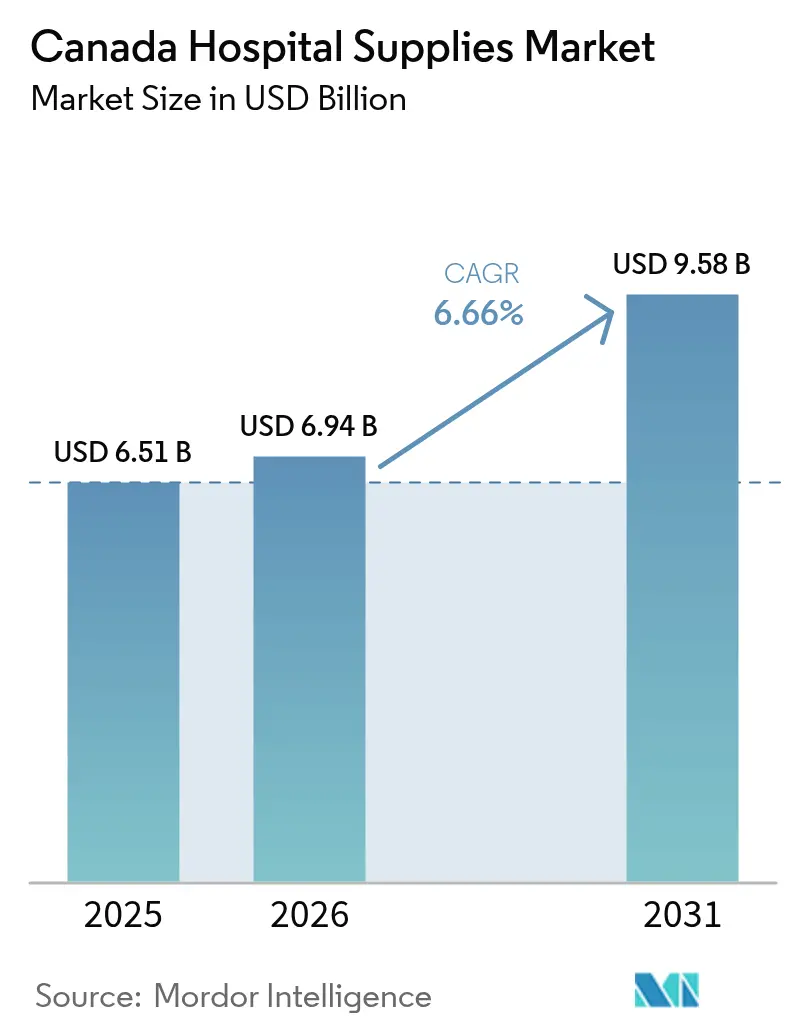

| Marktgröße im Basisjahr (2025) | 6.51 Milliarden US-Dollar |

| Marktgröße (2026) | 6.94 Milliarden US-Dollar |

| Marktgröße (2031) | 9.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Krankenhausbedarfsmarkts durch Mordor Intelligence

Die Größe des kanadischen Krankenhausbedarfsmarkts wird voraussichtlich von 6,51 Milliarden USD im Jahr 2025 auf 6,94 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,66 % über den Zeitraum 2026–2031 einen Wert von 9,58 Milliarden USD erreichen.

Das Wachstum der Marktgröße übertrifft das allgemeine Wachstum der Gesundheitsausgaben und wird durch starke staatliche Kapitalprogramme, eine rasche Technologieübernahme und steigende Operationsvolumina gestützt. Provinzielle Infrastrukturprojekte im Wert von mehr als 80 Milliarden CAD (58,3 Milliarden USD) erschließen Beschaffungsmöglichkeiten, während die demografische Alterung die Produktnachfrage in Richtung Mobilitätshilfen, Einwegprodukte für die chronische Versorgung und fortschrittliche Patientenüberwachung verändert. Technologische Durchbrüche – von der Niedertemperatursterilisation bis hin zu vernetzten Operationssaalgeräten – erweitern die Produktpaletten und erhöhen die durchschnittlichen Verkaufspreise. Gleichzeitig vertiefen multinationale Lieferanten lokale Partnerschaften, um langfristige Verträge zu sichern, während Krankenhäuser ihre Nachhaltigkeitsziele und Compliance-Anforderungen verschärfen.

Wichtigste Erkenntnisse des Berichts

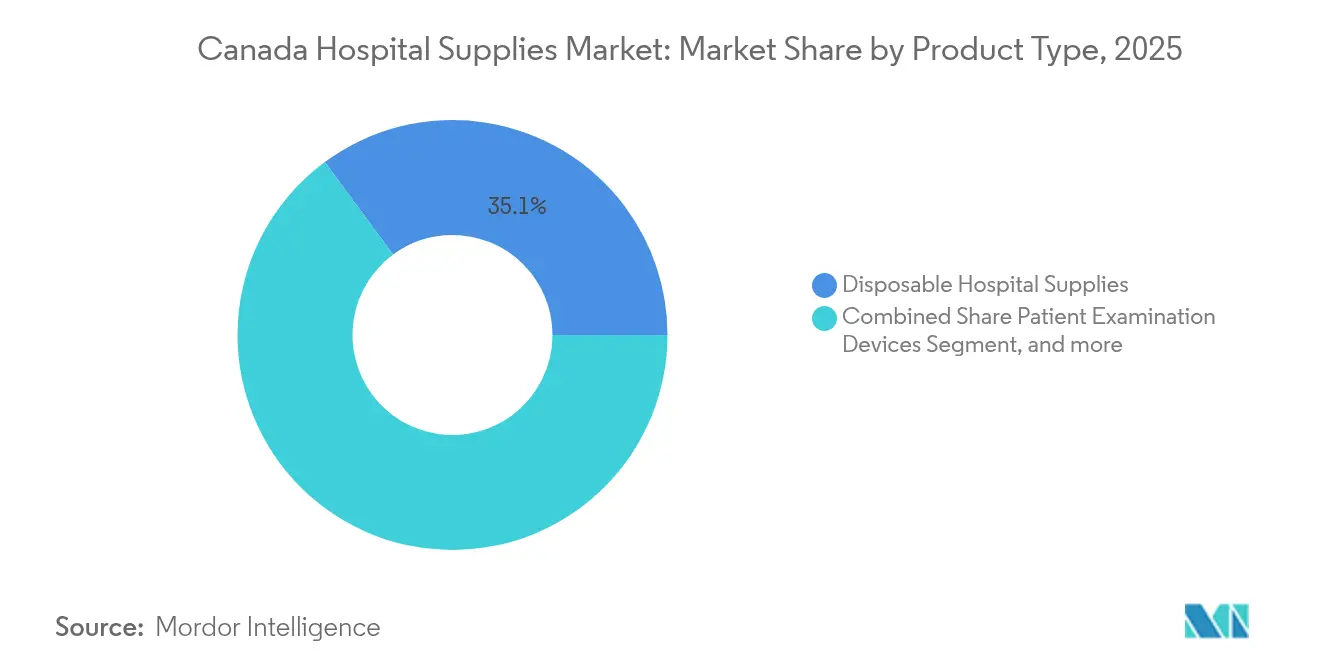

- Nach Produkttyp führten Einwegprodukte mit einem Umsatzanteil von 35,12 % im Jahr 2025; Sterilisationsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 8,5 % wachsen.

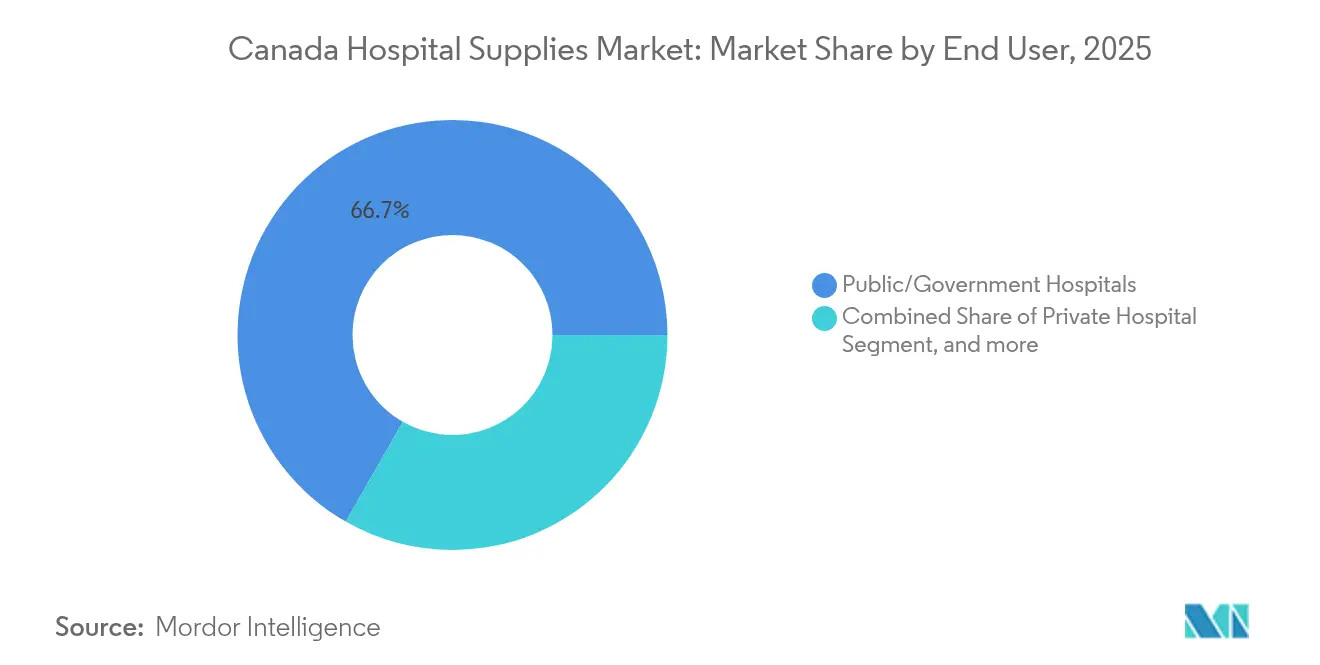

- Nach Endnutzer entfielen 66,73 % des Marktanteils am kanadischen Krankenhausbedarfsmarkt im Jahr 2025 auf öffentliche Krankenhäuser, während Fach- und ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Krankenhausbedarfsmarkt

Analyse der Auswirkungen von Treibern*

| Markttreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Ausweitung der Krankenhausinfrastruktur-Pipeline | +1.8% | Ontario, Quebec, Britisch-Kolumbien, Saskatchewan | Mittelfristig (2–4 Jahre) |

| Zunahme der geriatrischen Bevölkerung und stationärer Aufnahmen | +1.5% | Nationale städtische Zentren | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Krankenhausbedarf | +2.0% | National, frühe Übernahme in großen städtischen Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Steigendes Operationsvolumen in der Region | +1.5% | Provinzen mit Rückständen bei Operationen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Gesundheitsausgaben und Universalversorgung | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Fokus auf Infektionskontrolle und Nachhaltigkeit | +1.0% | National, stark in Tertiärkrankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Ausweitung der Krankenhausinfrastruktur-Pipeline

Mehr als 80 Milliarden CAD (58,3 Milliarden USD) in provinziellen Kapitalprogrammen sind entweder im Gange oder genehmigt, wobei Ontario 56 Milliarden CAD (40,8 Milliarden USD) für neue Krankenhäuser und 3.000 zusätzliche Betten bereitstellt. Das neue St. Paul's Hospital in Britisch-Kolumbien allein wird bis 2027 548 Betten hinzufügen. Diese Neubauten erhöhen die Grundbeschaffung für alles von chirurgischen Instrumenten bis hin zu diagnostischen Bildgebungskonsolen, wenn neue Abteilungen in Betrieb gehen. Die Projektzeitpläne sind gestaffelt, was eine rollende Nachfragekurve schafft, auf die Lieferanten für wiederkehrende Verträge abzielen können. Grüne Bauvorschriften steigern auch den Absatz energieeffizienter Sterilisatoren und abfallarmer Einwegprodukte, da Einrichtungen LEED-Standards anstreben und Betriebskosten senken.[1]Ontario Finanzministerium, „Ein starkes Ontario aufbauen”, Ontario-Haushalt 2025, ontario.ca

Zunahme der geriatrischen Bevölkerung und stationärer Aufnahmen in Krankenhäusern

Die Zahl der Senioren wird zwischen 2017 und 2037 um 68 % steigen, von 6,2 Millionen auf 10,4 Millionen Menschen. Ältere Kanadier verursachen bereits überproportional hohe Inanspruchnahmen: 482,63 Krankenhausaufnahmen pro 1.000 Bewohner in betreuten Wohneinrichtungen, verglichen mit deutlich niedrigeren Raten bei jüngeren Erwachsenen. Krankenhäuser kaufen daher mehr Mobilitätshilfen zur Sturzprävention, druckentlastende Matratzen und Verbandsmaterial für chronische Wunden. Integrierte Patientenüberwachungssysteme mit größeren Bildschirmen und Fernalarmfunktionen gewinnen ebenfalls an Bedeutung, da Kliniker komplexe multimorbide Fälle managen.[2]Statistik Kanada, „Inanspruchnahme der Gesundheitsversorgung durch ältere Kanadier, 2019/2020”, statcan.gc.ca

Technologische Fortschritte bei Krankenhausbedarf

Der kanadische Krankenhausbedarfsmarkt nimmt KI-fähige Bildgebungswagen, vernetzte Infusionspumpen und Niedertemperatur-Wasserstoffperoxid-Sterilisatoren rasch auf. Das AMSCO-600-System von STERIS beansprucht 40 % weniger Bodenfläche und liefert bis zu fünfmal den Durchsatz früherer Dampfeinheiten – ein wesentlicher Vorteil für städtische Krankenhäuser mit Platzmangel. Die Einführung der robotergestützten da-Vinci-Plattform im Toronto General Hospital hat die Zusatznachfrage nach 3D-Visualisierungsabdeckungen, artikulierenden laparoskopischen Instrumenten und Einzelportzugangskits gesteigert. Diese Premiumkategorien weisen Stückpreise auf, die 2–3 Mal höher sind als bei herkömmlichen Äquivalenten, was das Umsatzwachstum verstärkt.[3]STERIS Corporation, „AMSCO 600 Series Dampfsterilisator”, steris.com

Steigendes Operationsvolumen in der Region

Der chirurgische Durchsatz erholte sich 2023–2024 auf 2,33 Millionen Eingriffe, ein Anstieg von 4,9 % gegenüber dem Vorjahr, da sich die pandemiebedingten Rückstände abbauten. Orthopädische Eingriffe werden zwischen 2020 und 2027 voraussichtlich um 17,7 % zunehmen, während ophthalmologische Fälle im gleichen Zeitraum um 27,7 % steigen könnten. Der Volumenaufschwung erhöht den Verbrauch von Einweg-Trokaren, Präzisionsnähten und antimikrobiellen Abdecktüchern und beschleunigt den Umschlag von stark beanspruchten Artikeln wie endoskopischen Klingen und Heftklammerkassetten.

Analyse der Auswirkungen von Hemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufkommen von häuslichen Pflegediensten | -0.8% | Städtische Gebiete mit robusten häuslichen Pflegenetzwerken | Mittelfristig (2–4 Jahre) |

| Strenger regulatorischer Rahmen | -0.2% | National | Langfristig (≥ 4 Jahre) |

| Preissensibilität und Budgetbeschränkungen | -0.5% | National, ausgeprägt in kleineren Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Schwachstellen in der Lieferkette | -0.4% | National, verstärkt in abgelegenen Regionen | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommen von häuslichen Pflegediensten

Das bundesstaatliche Programm „Würdevoll altern” leitet 5,4 Milliarden CAD (3,9 Milliarden USD) in die häusliche Pflegekapazität, was Patienten mit chronischen Erkrankungen praktikable Alternativen zu längeren Krankenhausaufenthalten bietet. Fernpatientenüberwachungs-Sets, Pumpen für die Unterdruckwundtherapie und tragbare Sauerstoffkonzentratoren werden nun von Händlern für häusliche Gesundheitsversorgung bevorratet. Diese Verlagerung entzieht der Nachfrage nach ausschließlich stationären Formaten wie großvolumigen Absaugbehältern und ortsfesten Telemetriestationen. Lieferanten, denen verbraucherorientierte Produktlinien fehlen, riskieren Marktanteilsverluste, da sich die Beschaffungsentscheidungen von Krankenhauseinkaufsabteilungen auf Gemeindeagenturen dezentralisieren.

Strenger regulatorischer Rahmen

Hersteller müssen Klasse-I-IV-Zulassungen gemäß den Medizinprodukteverordnungen (SOR/98-282) sowie neue Rückrufmeldepflichten, die ab Januar 2025 gelten, einhalten. KI-fähige Geräte stehen vor zusätzlicher Unklarheit, da Kanada über keinen Bewertungsrahmen verfügt, der mit dem britischen DTAC vergleichbar ist. Verlängerte Prüfzyklen erhöhen den Betriebskapitalbedarf und können kommerzielle Markteinführungen um sechs bis neun Monate verzögern. Kleinere Innovatoren könnten den Markteintritt verschieben oder mit etablierten Lizenzinhabern kooperieren, was den Wettbewerbswechsel verlangsamt und die Angebotsvielfalt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einwegprodukte dominieren, während Sterilisationsgeräte an Fahrt gewinnen

Einweg-Verbrauchsmaterialien erzielten 2025 einen Umsatzanteil von 35,12 %, was die Prioritäten der Infektionskontrolle widerspiegelt, die während der Pandemie an Dringlichkeit gewannen. Die Größe des kanadischen Krankenhausbedarfsmarkts für Einwegprodukte betrug 2025 2,29 Milliarden USD und verfolgt bis 2031 eine CAGR von 6,21 %. Verschärfte provinzielle Infektionskontrollstandards und das Bestreben, den Aufbereitungsaufwand zu reduzieren, lenken Käufer zu Einweg-Eingriffskits, Kanülen und Schutzkleidung. Die Bundesförderung von 42 Millionen CAD (30,6 Millionen USD) für den Bau einer neuen Nitrilhandschuhfabrik in Ontario unterstreicht die politische Unterstützung für die inländische Fertigungskapazität, die Importrisikoaufschläge bei Versorgungsunterbrechungen mindert.

Sterilisations- und Desinfektionsgeräte sind das herausragende Wachstumssegment mit einer prognostizierten jährlichen Wachstumsrate von 8,5 %. Krankenhäuser ersetzen veraltete Dampfeinheiten durch Niedertemperatur-Plasma- und Wasserstoffperoxid-Verdampfungssysteme, die wärmeempfindliche Endoskope und ophthalmologische Instrumente schützen. Investitionsbudgets sind auch für Autoklaven mit IoT-Modulen vorgesehen, die sich in elektronische Gesundheitsakten integrieren, um die Zyklusvalidierung zu automatisieren. Infolgedessen wird erwartet, dass der Marktanteil des kanadischen Krankenhausbedarfsmarkts für Sterilisationsgeräte von 12,65 % im Jahr 2025 auf nahezu 14,85 % bis 2031 steigen wird. Mittlere Produktkategorien – Patientenuntersuchungsgeräte, Operationstische und Mobilitätshilfen – verzeichnen weiterhin ein respektables mittleres einstelliges Wachstum, gestützt durch steigende ambulante Volumina und geriatrische Nachfrage.

Nach Endnutzer: Öffentliche Krankenhäuser führen, Fachzentren wachsen am schnellsten

Öffentliche Einrichtungen verbrauchten 2025 66,73 % des Sektorumsatzes, was einer Größe des kanadischen Krankenhausbedarfsmarkts von 4,35 Milliarden USD entspricht. Die Universalversorgung und globale Budgets konzentrieren die Kaufkraft in provinziellen Lieferkettenallianzen, was Großeinkaufsverträge ermöglicht, die Qualitätszertifizierungen und Nachhaltigkeitsbewertungen der Lieferanten priorisieren. Hohe Überstunden beim Pflegepersonal und Kosten für Zeitarbeitskräfte haben Administratoren dazu veranlasst, Einwegprodukte für einzelne Patienten einzuführen, um das Kreuzkontaminationsrisiko zu reduzieren und Reinigungszyklen zu verkürzen.

Fach- und ambulante Operationszentren, die 2025 weniger als 10 % der Ausgaben ausmachten, werden bis 2031 voraussichtlich eine CAGR von 7,82 % erzielen. Tageskliniken für Orthopädie und Ophthalmologie schließen direkt mit Lieferanten Verträge über gebündelte Instrumentenpakete und roboterkompatible Einwegprodukte ab, oft zu höheren Margen als bei öffentlichen Ausschreibungen. Privatkrankenhäuser bleiben eine kleine, aber wachsende Kundengruppe mit einer Nachfrage, die an arbeitgeberfinanzierte Versicherungen für Leistungen außerhalb des Universalpakets gebunden ist. Langzeitpflege- und Rehabilitationseinrichtungen sichern stabile Beschaffungsvolumina bei Mobilitäts- und Druckgeschwürpräventionsprodukten, da die Altersgruppe der über 65-Jährigen wächst.

Geografische Analyse

Ontario verankert den kanadischen Krankenhausbedarfsmarkt mit seiner dichten Bevölkerung und einer Gesundheitsinfrastruktur-Pipeline von 56 Milliarden CAD (40,8 Milliarden USD). Die Sanierung des Trillium Health Partners allein wird bis 2029 2.400 medizinisch-chirurgische Betten hinzufügen, was die jährliche Nachfrage nach Monitoren, Infusionssets und Wundverschlussmaterialien steigert. Ontarios integriertes Beschaffungsnetzwerk stützt sich auf mehrjährige Rahmenverträge mit bevorzugten Lieferanten, die Volumengarantien bieten, die globale Hersteller anziehen.

Britisch-Kolumbien weist die schnellste CAGR auf, unterstützt durch 6,4 Milliarden USD in neuen Einrichtungen, die für den Bau in 2025–2026 geplant sind. Projekte wie das neue St. Paul's Hospital werden intelligente Gebäude-HLK-Systeme aufweisen, die Sterilverarbeitungs- und Energiemanagementfunktionen integrieren und die Beschaffung von sensorbestückten Geräten und ökozertifizierten Einwegprodukten vorantreiben.

Die Prärieprovinzen tragen gemeinsam durch Modernisierungen ländlicher Krankenhäuser zum Wachstum bei. Der Infrastrukturaufschwung in Atlantik-Kanada, der durch die 5,1-Milliarden-USD-Erweiterung des Queen Elizabeth II Health Sciences Centre in Halifax hervorgehoben wird, erweitert die Marktabdeckung in historisch unterversorgten Regionen. Der Gerätebedarf konzentriert sich auf Tele-Intensivstationswagen und klimaresistente Versorgungsverpackungen, die für die Küstenlogistik geeignet sind.

Wettbewerbslandschaft

Global diversifizierte Akteure dominieren das obere Segment des kanadischen Krankenhausbedarfsmarkts, wobei Johnson & Johnson, Medtronic und Stryker breite Kataloge nutzen, um systemweite Verträge zu gewinnen. Boston Scientific verzeichnete 2024 ein Umsatzwachstum von 16,9 % in Kanada und Lateinamerika, was die erfolgreiche Integration seiner Einweg-Endoskopielinie und medikamentenbeschichteten Technologien in provinzielle Formulare widerspiegelt. Die vertikale Integration schützt diese Lieferanten vor Komponentenengpässen und gibt Krankenhäusern Vertrauen in den Lebenszyklus-Support.

Nachhaltigkeit hat sich als zentrales Differenzierungsmerkmal etabliert. Zimmer Biomet, Boston Scientific und Stryker haben sich öffentlich zu netto-null Scope-1- und Scope-2-Emissionen bis 2030 verpflichtet, was Einkaufsausschüsse beeinflusst, die provinzielle Grünbeschaffungsvorschriften erfüllen müssen. Rücknahmeprogramme für chirurgische Werkzeuge zum Recycling sind ein bemerkenswerter Wettbewerbshebel, da Krankenhäuser Abfallvermeidungsziele verfolgen.

Strategische Fusionen und Übernahmen bleiben aktiv. Der Markteintritt von DAS Health im Jahr 2024 durch die Übernahme eines kanadischen Gesundheits-IT-Integrators unterstreicht das grenzüberschreitende Interesse an gebündelten Geräte-und-Software-Angeboten. Lieferantenallianzen mit Baukonsortien bei Design-Build-Projekten, wie dem Peter Gilgan Mississauga Hospital, festigen frühzeitige Gerätebeschaffungsverpflichtungen weiter.

Marktführer im Bereich kanadischer Krankenhausbedarf

Boston Scientific Corporation

McKesson Corporation

Baxter Canada

3M Canada

GE Healthcare Canada

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Ein internationales Konsortium hat einen Vertrag über 5,1 Milliarden USD erhalten, um die Erweiterung des Queen Elizabeth II Health Sciences Centre in Halifax, Nova Scotia, zu leiten. Dieses bedeutende Infrastrukturprojekt ist eine der bedeutendsten Krankenhauserweiterungen in der kanadischen Geschichte und unterstreicht die wachsende Rolle globaler Partnerschaften bei der Realisierung komplexer Gesundheitsinfrastruktur. Das Projekt wird die Gesundheitskapazität in der Atlantikregion erheblich verbessern und fortschrittliche medizinische Dienstleistungen sowie eine verbesserte Patientenversorgung für die kommenden Jahre unterstützen.

- Februar 2025: In Britisch-Kolumbien werden ab 2025 mehr als 6,4 Milliarden USD in neue Krankenhausbauten investiert, mit weiteren Projekten, die sich bis 2026 erstrecken. Diese Initiative ist Teil des Engagements der provinziellen NDP-Regierung zur Verbesserung des Gesundheitszugangs und der Kapazität durch den Bau oder die Modernisierung von 30 Krankenhaus- und Gesundheitseinrichtungsprojekten, 11 Langzeitpflegezentren und vier Krebszentren in fünf Gesundheitsregionen. Das Großprojekt zielt darauf ab, das Gesundheitssystem der Provinz zu modernisieren, Wartezeiten für Patienten zu verkürzen und sich auf künftiges Bevölkerungswachstum und Gesundheitsanforderungen vorzubereiten.

- Juli 2024: ED+PCL Healthcare Partners, ein Gemeinschaftsunternehmen zwischen EllisDon (Mississauga, ON) und PCL Construction (Edmonton, AB), hat die Standortvorbereitung für das als Kanadas größtes Krankenhaus angekündigte Peter Gilgan Mississauga Hospital in Ontario eingeleitet. Dieses transformative Projekt wird Ontarios erstes spezialisiertes Frauen- und Kindergesundheitszentrum umfassen und die spezialisierte Versorgungskapazität in der Region erheblich erweitern. Diese Entwicklung signalisiert eine erhebliche künftige Nachfrage nach Krankenhausinfrastruktur, medizinischen Geräten und klinischem Bedarf und wird voraussichtlich den kanadischen Krankenhausbedarfsmarkt durch erhöhte Beschaffungsmöglichkeiten und langfristige Betriebsanforderungen positiv beeinflussen.

Berichtsumfang des kanadischen Krankenhausbedarfsmarkts

Gemäß dem Umfang des Berichts umfasst Krankenhausbedarf alle medizinischen Gebrauchsprodukte, die sowohl dem Patienten als auch dem medizinischen Fachpersonal mit Krankenhausinfrastruktur dienen und das Netzwerk und den Transport zwischen Krankenhäusern verbessern. Dazu gehören Krankenhausausrüstung, Patientenhilfen, Mobilitätsausrüstung sowie Sterilisations- und Einweg-Krankenhausbedarf. Der kanadische Krankenhausbedarfsmarkt ist nach Produkttyp segmentiert (Patientenuntersuchungsgeräte, Operationssaalausrüstung, Mobilitätshilfen und Transportausrüstung, Sterilisations- und Desinfektionsgeräte, Einweg-Krankenhausbedarf sowie Spritzen und Nadeln). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Patientenuntersuchungsgeräte |

| Operationssaalausrüstung |

| Mobilitätshilfen und Transportausrüstung |

| Sterilisations- und Desinfektionsgeräte |

| Einweg-Krankenhausbedarf |

| Spritzen und Nadeln |

| Sonstige Produkttypen |

| Öffentliche/staatliche Krankenhäuser |

| Privatkrankenhäuser |

| Fach- und ambulante Operationszentren |

| Langzeitpflege- und Rehabilitationskrankenhäuser |

| Nach Produkttyp | Patientenuntersuchungsgeräte |

| Operationssaalausrüstung | |

| Mobilitätshilfen und Transportausrüstung | |

| Sterilisations- und Desinfektionsgeräte | |

| Einweg-Krankenhausbedarf | |

| Spritzen und Nadeln | |

| Sonstige Produkttypen | |

| Nach Endnutzer | Öffentliche/staatliche Krankenhäuser |

| Privatkrankenhäuser | |

| Fach- und ambulante Operationszentren | |

| Langzeitpflege- und Rehabilitationskrankenhäuser |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Krankenhausbedarfsmarkt derzeit?

Der Markt wird 2026 auf 6,94 Milliarden USD geschätzt und soll bis 2031 einen Wert von 9,58 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Sterilisations- und Desinfektionsgeräte werden voraussichtlich mit einer CAGR von 8,5 % wachsen und alle anderen Kategorien übertreffen.

Warum dominieren öffentliche Krankenhäuser bei der Beschaffung?

Das kanadische Universalversorgungsmodell leitet 66,73 % der Ausgaben durch öffentlich finanzierte Krankenhäuser, was die Beschaffungsmacht in provinziellen Lieferkettenallianzen konzentriert.

Wie beeinflusst die demografische Alterung die Nachfrage?

Ein Anstieg der Seniorenbevölkerung um 68 % bis 2037 erhöht den Kauf von Mobilitätshilfen, Wundpflegeverbänden und geriatrisch ausgerichteten Überwachungssystemen.

Welche regulatorischen Änderungen sollten Lieferanten beobachten?

Die Änderungen der Medizinprodukteverordnungen vom Januar 2025 erweitern die Rückrufdefinitionen und fügen Meldepflichten hinzu, was die Compliance-Komplexität für Hersteller erhöht.

Seite zuletzt aktualisiert am: