Marktgröße und Marktanteil für Krankenhausbetten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

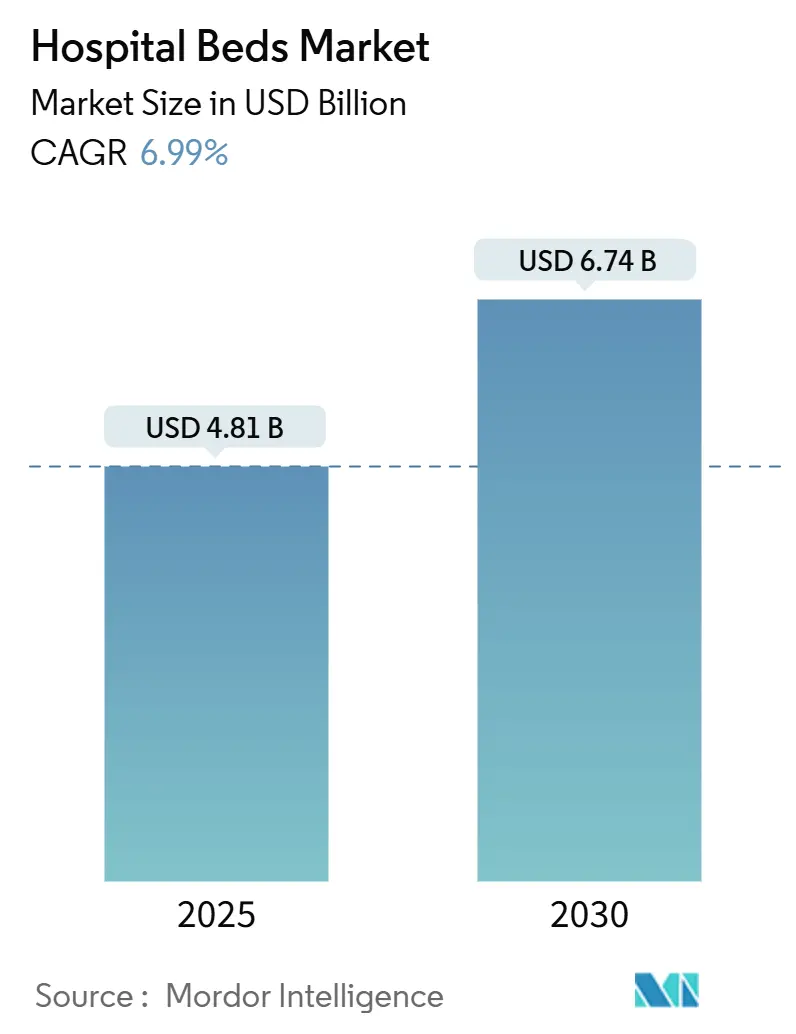

| Marktgröße (2025) | 4.81 Milliarden US-Dollar |

| Marktgröße (2030) | 6.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Krankenhausbetten durch Mordor Intelligence

Die Marktgröße für Krankenhausbetten wird im Jahr 2025 auf 4,8 Milliarden USD geschätzt und soll bis 2030 auf 6,74 Milliarden USD anwachsen, was einer CAGR von 6,99 % entspricht. Steigende Investitionen in die Gesundheitsinfrastruktur, die digitale Transformation der Versorgungserbringung und die Integration von Smart-Bett-Funktionalitäten positionieren den Markt für Krankenhausbetten für eine stetige, nachfragegetriebene Expansion. Krankenhäuser ersetzen veraltete Anlagen durch vernetzte Plattformen, die klinische Daten erfassen, die Positionierung automatisieren und Infektionskontrollprotokolle unterstützen – ein Trend, der durch höhere Belegungsraten und Personalengpässe verstärkt wird. Elektrische und halbautomatische Konfigurationen verdrängen manuelle Betten, da Anbieter die Effizienz des Personals priorisieren, während die demografische Alterung und die Prävalenz chronischer Krankheiten die Nachfrage nach Langzeit- und häuslicher Pflege steigern. Die Wettbewerbsintensität nimmt zu, da führende Hersteller IoT-, KI- und Interoperabilitätsfunktionen integrieren, die mit Anreizen zur wertorientierten Versorgung und Erstattungsstrukturen übereinstimmen.

Wichtigste Erkenntnisse des Berichts

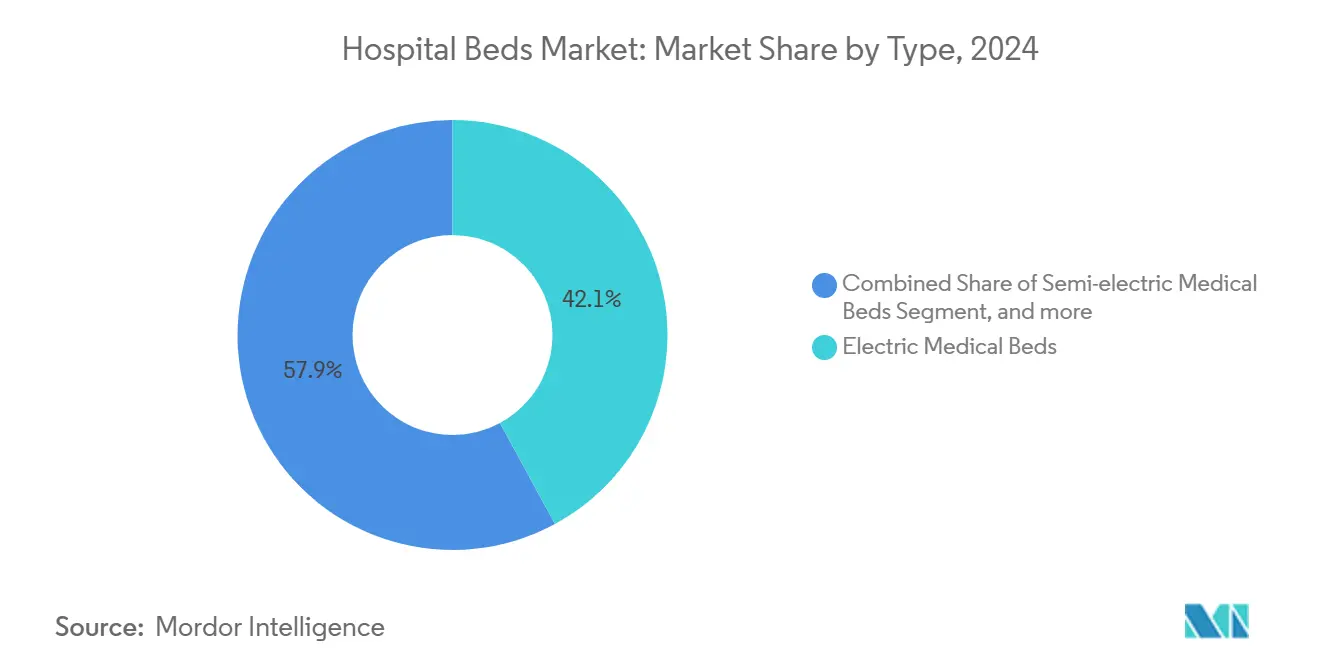

- Nach Produkttyp führten elektrische Krankenbetten mit einem Umsatzanteil von 42,0 % im Jahr 2024, während halbautomatische Krankenbetten bis 2030 voraussichtlich mit einer CAGR von 7,3 % wachsen werden.

- Nach Verwendung dominierte die Akutversorgung mit einem Marktanteil von 33,1 % am Markt für Krankenhausbetten im Jahr 2024, aber die Langzeitpflege soll bis 2030 mit einer CAGR von 8 % wachsen.

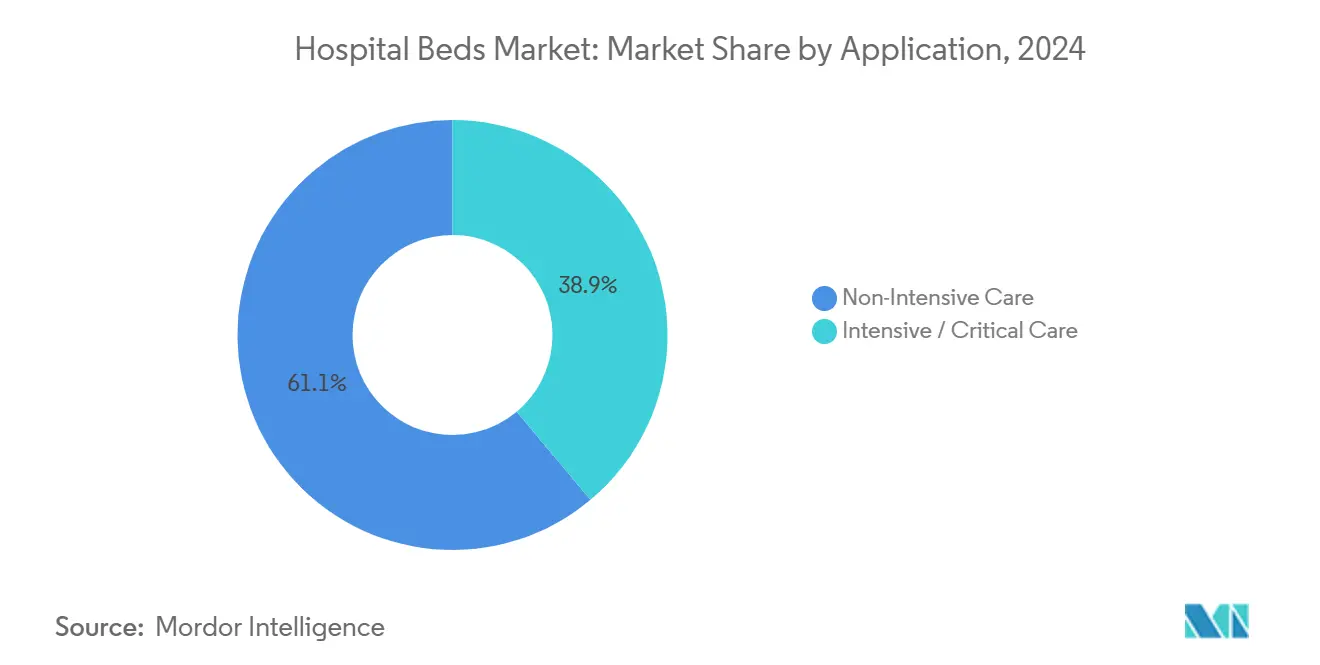

- Nach Anwendung entfiel auf die Nicht-Intensivpflege im Jahr 2024 ein Anteil von 61,0 % an der Marktgröße für Krankenhausbetten; die Intensiv- und Kritischpflege wächst mit einer CAGR von 5,7 % bis 2030.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 50,8 % am Gesamtumsatz, während das Segment der häuslichen Gesundheitsversorgung mit einer CAGR von 6,8 % bis 2030 am schnellsten wächst.

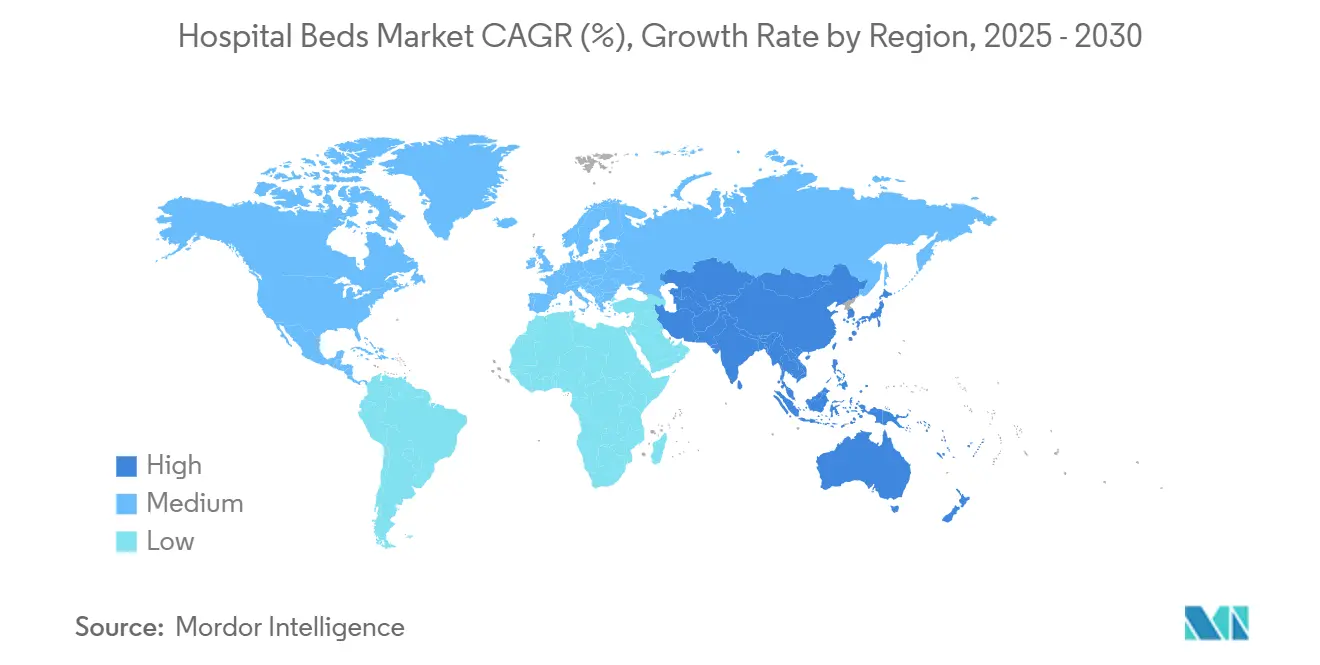

- Nach Geografie hielt Europa im Jahr 2024 einen Anteil von 30,0 % am Markt für Krankenhausbetten; der asiatisch-pazifische Raum soll im Zeitraum 2025–2030 mit einer CAGR von 8,1 % wachsen.

Globale Trends und Erkenntnisse zum Markt für Krankenhausbetten

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch chronische Krankheiten | 1.80% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Globale Kapazitätserweiterungsprojekte | 1.50% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu elektrischen und intelligenten Betten | 1.40% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wertorientierte Versorgung und Fokus auf Infektionskontrolle | 1.20% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach häuslicher und Langzeitpflege als Treiber der Nachfrage nach Spezialbetten | 1.30% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Finanzierung und Investitionen in die Pandemievorsorge für Kapazitäten in der Intensivpflege | 1.00% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische Bevölkerung und Bevölkerung mit chronischen Erkrankungen als Treiber der Bettnachfrage

Es wird prognostiziert, dass die Bevölkerungsgruppe der über 65-Jährigen in den Vereinigten Staaten bis 2040 81 Millionen erreichen wird, was die Nachfrage nach Betten mit Druckgeschwür-Prävention und Sturzminderungsfunktionen intensiviert. Eine Studie aus dem Jahr 2024 in Frontiers in Public Health verknüpfte ein höheres BIP und gezielte Gesundheitsausgaben mit einer größeren Bettverfügbarkeit für ältere Erwachsene und betonte die wirtschaftlichen Treiber hinter diesem demografischen Sog. Krankenhäuser spezifizieren therapeutische Oberflächen, integrierte Mobilitätshilfen und kontinuierliche Vitalzeichenüberwachung, um die klinischen Ergebnisse für gebrechliche Patienten zu verbessern. Hersteller reagieren mit segmentierten Produktlinien, die auf bariatrische, demenzbezogene und palliativpflegerische Bedürfnisse eingehen. Das daraus resultierende Premium-Teilsegment wächst schneller als der gesamte Markt für Krankenhausbetten, da Anbieter die Kosteneinsparungen durch reduzierte Komplikationen quantifizieren.

Ausbau der Gesundheitsinfrastruktur und globale Kapazitätserweiterungsprojekte

Großangelegte Ausbauprojekte in Schwellenländern stärken die Basisnachfrage. Marokkos Plan, 6.600 Betten in regionalen und universitären Einrichtungen hinzuzufügen, veranschaulicht, wie staatlich finanzierte Projekte sprunghafte Volumenzuwächse erzeugen[1]Internationale Handelsverwaltung, "Marokko – Gesundheitswesen," trade.gov. Gleichzeitig könnte die Belegung in US-amerikanischen Krankenhäusern bis 2032 85 % erreichen, was den parallelen Bedarf an physischer Erweiterung und Durchsatzeffizienz unterstreicht. Infrastrukturprogramme spezifizieren zunehmend modulare Bettplattformen, die ohne bauliche Veränderungen auf höhere Akuität aufgerüstet werden können, was einen Erneuerungszyklus in reifen Märkten und Neubauprojekte in Entwicklungsregionen stimuliert.

Technologische Entwicklung hin zu elektrischen und intelligenten Betten zur Verbesserung der Ergebnisse

Elektrische Betten sind zu Konnektivitätszentren geworden, die vom Patienten generierte Daten mit elektronischen Akten verknüpfen, seitliche Drehungen automatisieren und Schwesternrufalarme auslösen, wenn das Sturzrisiko steigt. Ein mit Deep Learning ausgestatteter Prototyp verzeichnete eine echte Positivrate von 95 % bei der Erkennung von Patientenbeschwerden und demonstrierte damit, wie Sensoren und Algorithmen unerwünschte Ereignisse reduzieren. Krankenhäuser priorisieren solche Funktionen trotz der Premiumpreise, weil sie die Gesamtversorgungskosten durch Verkürzung der Verweildauer und Vermeidung von Druckgeschwüren senken. Anbieter, die Over-the-Air-Software-Updates und offene Programmierschnittstellen anbieten, genießen Wettbewerbsvorteile, da Interoperabilität zu einem Kaufkriterium wird.

Verlagerung zur wertorientierten Versorgung und verschärfte Infektionskontrollstandards

Vergütungsmodelle, die krankenhauserworbene Erkrankungen sanktionieren, beschleunigen den Ersatz veralteter Anlagen. Hillroms Progressa+ ICU-Bett zielt auf die Reduzierung von Druckgeschwüren ab und entspricht damit der Vergütung für Qualitätskennzahlen[2]Indiana Business Journal, "Made in Indiana: Krankenhausbetten von Hill-Rom Holdings Inc.," ibj.com. Stryker berichtete von einem Rückgang solcher Verletzungen um 91,7 % mit seiner ProCuity ZMX-Plattform und quantifizierte damit den ROI für intelligente Oberflächen[3]Stryker Corporation, "ProCuity ZMX," stryker.com. Post-pandemische Infektionskontrollprotokolle betonen nahtlose Oberflächen, antimikrobielle Beschichtungen und leicht zu reinigende Designs und machen diese Eigenschaften effektiv zu unverzichtbaren Beschaffungsanforderungen.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten in Ländern mit niedrigem und mittlerem Einkommen | -1.30% | Afrika, Südasien | Mittelfristig (2–4 Jahre) |

| Regulatorische und Erstattungshürden | -1.10% | Vereinigte Staaten, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Dominante Lieferantenverträge, die den Wettbewerbspreis einschränken | -0.90% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Pflege, der die Nutzung erweiterter Funktionen einschränkt | -0.80% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und Budgetbeschränkungen in Märkten mit niedrigem und mittlerem Einkommen

Die Baukosten näherten sich im Jahr 2024 4 Millionen USD pro Ersatzbett, was den Kapitalbedarf unter Druck setzt und die Anschaffung auf wesentliche Einheiten beschränkt. Krankenhäuser in Oregon veranschaulichen die Belastung, wobei 70 % negative oder minimale Margen verzeichnen, was zu längeren Ersatzzyklen und selektiven Upgrades zwingt[4]Oregon Verband der Krankenhäuser und Gesundheitssysteme, "Oregons Krankenhäuser am Rande," oregonhospitals.org. Finanzielle Einschränkungen fördern einen gestuften Markt, in dem Premium-Betten mit umfangreichen Funktionen in Tertiärzentren konzentriert sind, während einfache Modelle in Sekundäreinrichtungen dominieren.

Strenge regulatorische und erstattungsbezogene Hürden, die die Beschaffungszyklen beeinflussen

Unterschiedliche Deckungsregeln bei Medicare, Medicaid und privaten Krankenversicherungen erschweren ROI-Berechnungen und verlängern Kaufentscheidungen. Die vorgeschlagene IPPS-Regel für das Haushaltsjahr 2025 mit einer Betriebsratensteigerung von nur 2,6 % komprimiert die Kapitalbudgets, während die Compliance-Standards verschärft werden. Kleinere Hersteller tragen unverhältnismäßig hohe Kosten für die Zertifizierung elektrischer Sicherheit, Cybersicherheit und Interoperabilität, was die Konsolidierung im Markt für Krankenhausbetten beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Elektrische Betten treiben die Transformation der vernetzten Versorgung voran

Elektrische Krankenbetten erfassten im Jahr 2024 42,1 % des Marktes für Krankenhausbetten, gestützt durch automatisierte Positionierung, lasttragende Sensoren und die Integration in elektronische Patientenakten, die mit Qualitätsverbesserungsmandaten übereinstimmen. Es wird prognostiziert, dass dieses Teilsegment seine Marktgröße im Markt für Krankenhausbetten vergrößert, da Krankenhäuser Plattformen standardisieren, die verwertbare Daten am Krankenbett erfassen. Halbautomatische Modelle, die Erschwinglichkeit mit Servomotoren für Kopf- und Fußartikulierung verbinden, sollen mit einer CAGR von 7,3 % wachsen und sprechen mittelständische Einrichtungen an, die von manuellen Rahmen aufrüsten. Manuelle Betten behalten ihre Relevanz bei der Katastrophenhilfe und in Feldkrankenhäusern, wo die Stromversorgung eingeschränkt ist, doch ihr Anteil nimmt ab, da Gesamtbetriebskostenanalysen elektrifizierte Optionen bevorzugen.

Bei allen Konfigurationen integrieren Anbieter Bluetooth- und WLAN-Module, die Firmware-Updates übertragen und Warnmeldungen zur vorausschauenden Wartung ermöglichen, was zu geringeren Ausfallzeiten und weniger Arbeitsaufwand führt. Ein Pilotprojekt aus dem Jahr 2024 zeigte, dass die Telemetrie intelligenter Betten ungeplante Wartungsarbeiten um 28 % reduzierte und die Lebensdauer der Anlagen verlängerte. Hersteller, die Abonnement-Software für Positionierungsanalysen bündeln, erschließen wiederkehrende Einnahmen und differenzieren sich innerhalb eines wettbewerbsintensiven Marktes für Krankenhausbetten.

Der Marktanteil für Krankenhausbetten wird auch durch die Entwicklung der Bauform beeinflusst, einschließlich niedrig gebauter Rahmen, die das Sturzrisiko für ältere Erwachsene senken, und bariatrischer Varianten mit einer Tragfähigkeit von 500 kg. Neue Materialien wie Seitengeländer aus Magnesiumlegierung und antimikrobielle Pulverbeschichtungen erfüllen Infektionskontrollprotokolle und reduzieren gleichzeitig das Gewicht, was den Transport weiter erleichtert. Da diese Technologien reifen, flachen die Kostenkurven ab, was die Verbreitung in Sekundärkrankenhäusern erleichtert und inkrementelle Volumina für den Markt für Krankenhausbetten antreibt.

Nach Verwendung: Langzeitpflegebetten übertreffen den Ersatz von Akutversorgungsbetten

Langzeitpflegebetten sollen mit einer CAGR von 8,0 % wachsen, was die klinische Komplexität der Multimorbidität in alternden Bevölkerungen widerspiegelt. Anbieter von Fachpflege- und Rehabilitationsleistungen fordern scherkraftarme Matratzen, automatische Gewichtserkennung für präzises Mikrodrehen und integrierte Patientenunterhaltungskonsolen zur Verbesserung der Zufriedenheitswerte. Die Marktgröße für Krankenhausbetten in diesem Verwendungsbereich wächst, da Kostenträger poststationäre Einrichtungen fördern, die teure stationäre Aufenthalte verkürzen.

Die Akutversorgung behielt im Jahr 2024 einen Umsatzanteil von 33,1 %, bedingt durch den rotierenden Ersatzzyklus von stark beanspruchten Geräten in chirurgischen und medizinisch-chirurgischen Einheiten. Krankenhäuser spezifizieren Mehrakuitätsbetten, die durch den Austausch von Oberflächenmodulen von der medizinisch-chirurgischen Versorgung zur Intermediate-Care-Versorgung wechseln können, um die Flottenauslastung zu optimieren. Geburts- und pädiatrische Teilsegmente erfordern Nischendesigns, darunter verstellbare Geburts-Entbindungs-Erholungseinheiten und Krippen mit integrierter Pulsoxymetrie, was spezialisierte Nachfragenischen erzeugt.

Die Nutzung von halbautomatischen tragbaren Rahmen mit ästhetischen Holzpaneelen in der häuslichen Pflege steigt, da Krankenhäuser Patienten früher entlassen, um die Kapazität zu steuern. Bett-als-Service-Mietmodelle entstehen, bei denen Lieferanten Wartung und Fernüberwachung übernehmen, die Pflegebelastung verringern und einen zusätzlichen Einnahmestrom im Markt für Krankenhausbetten schaffen.

Nach Anwendung: Nicht-Intensivpflege dominiert das Volumen, aber Intensivpflegebetten erfassen den Wert

Die Nicht-Intensivpflege repräsentierte 61 % der Lieferungen im Jahr 2024, unterstützt durch Allgemeinstation-Renovierungsprogramme, die Sturzpräventionsalarme und Einknopf-HLW-Positionen priorisieren. Kostenoptimierte intelligente Betten, die grundlegende Sensoren ohne den vollständigen Intensivpflege-Funktionsumfang integrieren, gewinnen an Bedeutung, da Anbieter den ROI gegen knappe Budgets abwägen. Der Marktanteil für Krankenhausbetten bei Allgemeinstationsbetten soll stabil bleiben, doch der Stückerlös könnte sinken, da die Komponentenkosten fallen.

Intensiv- und Kritischpflegebetten hingegen erzielen Premiumpreise aufgrund integrierter Beatmungsgeräte-Schnittstellen, Perkussionstherapie und Lateralrotation. Die Tele-Intensivpflege-Konnektivität ermöglicht es externen Intensivmedizinern, Trends zu überwachen, was zu kürzeren Verweildauern und höherem Durchsatz beiträgt. Eine prognostizierte CAGR von 5,7 % wird durch pandemiebezogene Resilienzpläne untermauert, die eine flexible Umrüstung von Operationssälen in temporäre Intensivstationen erfordern.

Da Gesundheitssysteme akuitätsanpassbare Versorgungsmodelle einführen, sind Betten mit modularer Rekonfigurationsfähigkeit gefragt, was die Anwendungsgrenzen verwischt. Dieser Trend fördert die Weiterbildung des Pflegepersonals und vereinfacht die Logistik, was die Kapazitätsauslastung innerhalb der Marktgröße für Krankenhausbetten verbessert.

Nach Endnutzer: Krankenhäuser bleiben Hauptkäufer, während die häusliche Gesundheitsversorgung stark wächst

Krankenhäuser kontrollierten im Jahr 2024 50,8 % des Umsatzes und konzentrierten Upgrades auf Betten, die Arbeitsabläufe bei Personalengpässen optimieren. Sprachaktivierte Schwesternrufmodule und automatische Ausstiegserfassung reduzieren Reaktionszeiten und entsprechen Qualitätskennzahlen. Die Integration mit Echtzeit-Ortungssystemen (RTLS) ermöglicht Asset-Tracking und Patientenflussanalysen und unterstützt den Betrieb von Kommandozentren.

Das Teilsegment der häuslichen Gesundheitsversorgung wächst mit einer CAGR von 6,8 %, da Kostenträger Krankenhaus-zu-Hause-Modelle befürworten. Systeme wie das von Mass General Brigham zielen auf 70 virtuelle Betten ab und unterstreichen, wie dezentralisierte Akutversorgung die Beschaffungskriterien hin zu leichten Rahmen, werkzeugloser Montage und verbraucherorientierten Designästhetiken verändert. Ambulante chirurgische Zentren bevorzugen Kurzzeit-Erholungsliegen mit integrierten Transferbrettern, um die Entlassung zu beschleunigen; Hersteller passen diese mit abwischbarem Polster und zusammenklappbaren Abmessungen für Raumeffizienz an.

In Langzeitpflege- und Rehabilitationseinrichtungen hängen Investitionen von langlebigen Rahmen mit einer Servicelebensdauer von 10 Jahren und niedrigen Gesamtbetriebskosten ab, was mehrjährige Lieferverträge fördert, die Preise und Servicevereinbarungen im Markt für Krankenhausbetten festschreiben.

Geografische Analyse

Europa entfiel im Jahr 2024 auf 30,0 % des globalen Umsatzes, gestützt durch strenge klinische Standards, eine alternde Bevölkerung und ersatzgetriebene Nachfrage in Deutschland, Frankreich und dem Vereinigten Königreich. Die Bettendichte variiert stark, wobei Deutschland 766 Betten pro 100.000 Einwohner unterhält, was historische Kapazitätsinvestitionen widerspiegelt. Osteuropäische Systeme modernisieren sich, um sich an EU-Infektionskontrollrichtlinien anzupassen, was die Einführung von niedrig gebauten elektrifizierten Rahmen vorantreibt. Skandinavische Länder konzentrieren sich auf ergonomische Designs zur Minderung von Muskel-Skelett-Verletzungen beim Personal und fördern damit die Nachfrage nach höhenverstellbaren Plattformen im Markt für Krankenhausbetten.

Der asiatisch-pazifische Raum soll im Zeitraum 2025–2030 eine CAGR von 8,1 % verzeichnen, angetrieben durch Infrastrukturausbauten und politische Initiativen zur Ausweitung der Allgemeinversorgung. Japan führt bei der Einführung von Premium-Smart-Betten, während Chinas provinzielle Baupläne die Volumenbeschaffung zur Steigerung der Basisdichte betonen. Indiens Ayushman-Bharat-Programm stimuliert die Nachfrage in Städten der zweiten Reihe, obwohl Budgetbeschränkungen halbautomatische Importe bevorzugen. Start-ups in Singapur und Südkorea vermarkten KI-integrierte Betten für regionale Exportmärkte und unterstützen die Technologieverbreitung in der ASEAN-Region. Die Marktgröße für Krankenhausbetten im asiatisch-pazifischen Raum profitiert zusätzlich von der steigenden Nachfrage nach häuslicher Pflege, da Familien Lösungen für das Altern zu Hause bei begrenzten Langzeitpflegeeinrichtungen suchen.

Nordamerika bleibt der Innovationskern, wobei US-amerikanische Anbieter Betten priorisieren, die prädiktive Analysen und die Automatisierung von Pflegeabläufen unterstützen. Die Belegung soll trotz ambulanter Verlagerungstrends steigen und Ersatzzyklen aufrechterhalten. Kanada investiert in die Modernisierung der Langzeitpflege und rüstet Einrichtungen mit bariatrisch bewerteten und druckumverteilenden Oberflächen auf. Unterdessen skalieren der Nahe Osten und Afrika sowie Südamerika Tertiärzentren in städtischen Ballungsräumen, während sie mit ländlichen Defiziten kämpfen; Golfstaaten beschaffen Premium-Intensivpflegeplattformen für Flaggschiff-Krankenhäuser, während lateinamerikanische Märkte kostengünstige halbautomatische Modelle bevorzugen, was gestufte Preismöglichkeiten im Markt für Krankenhausbetten schafft.

Wettbewerbslandschaft

Die fünf führenden Anbieter – Baxter, Stryker, LINET Group, Paramount Bed Co. Ltd. und Arjo – halten zusammen einen Anteil von rund 60,0 %, was eine mäßig konzentrierte Struktur ergibt, die Skalierung und Forschungs- und Entwicklungskapazitäten belohnt. Führende Unternehmen investieren stark in Sensorfusion, Cybersicherheit und Cloud-Interoperabilität und positionieren sich als Anbieter digitaler Plattformen statt als Möbellieferanten. Strykers Übernahme von care.ai im Jahr 2024 stärkte sein Portfolio zur autonomen Überwachung und integrierte Computer-Vision-Sturzerkennung mit Betteinheiten, um Personalengpässe in der Pflege zu mildern.

Baxters sprachaktiviertes Wearable Voalte Linq erweitert das Bett-Ökosystem, ermöglicht freihändige Kommunikation und Echtzeit-Alarmweiterleitung und verbessert damit die Zusammenarbeit im Pflegeteam. LINET betont ergonomisches Engineering und bietet eine offene Programmierschnittstelle für die Integration von Drittanbietern an, was mit den IT-Konvergenzstrategien von Krankenhäusern übereinstimmt. Regionale Marktführer wie Chinas Kangmei und Indiens Midmark zielen mit halbautomatischen Sortimenten auf Wertsegmente ab und starten gleichzeitig Pilot-Smart-Bett-Linien, was den Preiswettbewerb in Schwellenmärkten intensiviert.

Strategische Allianzen mit Matratzenlieferanten, Softwareanbietern und Telemedizin-Plattformen werden zu entscheidenden Differenzierungsmerkmalen. Abonnementmodelle, die Analyse-Dashboards, Ferndiagnose und vorbeugende Wartung bündeln, bieten Planungssicherheit für Krankenhausbudgets und wiederkehrende Einnahmen für Hersteller. Steigende Rohstoff- und Elektronikkosten belasten jedoch die Margen und veranlassen Akteure, Lieferketten zu lokalisieren und modulare Designs einzuführen, die Komponenten über Produktfamilien hinweg teilen, was die Wettbewerbsfähigkeit im Markt für Krankenhausbetten stärkt.

Marktführer in der Krankenhausbettenbranche

Baxter International (Hillrom)

Stryker Corporation

LINET Group SE

Paramount Bed Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Baxter International meldete einen Umsatz von 2,63 Milliarden USD im ersten Quartal 2025, gestützt durch Patientenunterstützungssysteme.

- Februar 2025: Agiliti stellte Essentia™ vor, ein Mehrakuitätsbett mit SlideRail™-Mobilitätshilfe und einem Ziel-Deckenhöhe von 11,5 Zoll.

- Februar 2025: Baxter gab einen Jahresumsatz 2024 von 10,64 Milliarden USD bekannt, nachdem die Nierenversorgungseinheit veräußert wurde, um sich auf Kernmedizinprodukte zu konzentrieren.

- Februar 2025: Stryker übernahm Inari Medical für 4,9 Milliarden USD und erweiterte damit die Gerätesynergien.

- Dezember 2024: Die Baxter-Pluvinger-Anlage erhielt den Shingo-Preis für operative Exzellenz in der Herstellung intelligenter Betten.

- August 2024: Stryker erwarb care.ai und integrierte autonome Überwachung in Bettplattformen.

Berichtsumfang des globalen Marktes für Krankenhausbetten

| Elektrische Krankenbetten |

| Halbautomatische Krankenbetten |

| Manuelle Krankenbetten |

| Langzeitpflege |

| Akutversorgung |

| Geburtshilfe |

| Sonstige Verwendungen |

| Nicht-Intensivpflege |

| Intensiv- und Kritischpflege |

| Krankenhäuser |

| Häusliche Gesundheitsversorgung |

| Ambulante chirurgische Zentren |

| Sonstige Endnutzer |

| Nach Typ | Elektrische Krankenbetten |

| Halbautomatische Krankenbetten | |

| Manuelle Krankenbetten | |

| Nach Verwendung | Langzeitpflege |

| Akutversorgung | |

| Geburtshilfe | |

| Sonstige Verwendungen | |

| Nach Anwendung | Nicht-Intensivpflege |

| Intensiv- und Kritischpflege | |

| Nach Endnutzer | Krankenhäuser |

| Häusliche Gesundheitsversorgung | |

| Ambulante chirurgische Zentren | |

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Krankenhausbetten?

Der Markt für Krankenhausbetten hat im Jahr 2025 einen Wert von 4,81 Milliarden USD und soll bis 2030 auf 6,74 Milliarden USD wachsen.

Welches Produktsegment hält den größten Marktanteil bei Krankenhausbetten?

Elektrische Krankenbetten führten im Jahr 2024 mit einem Umsatzanteil von 42,0 %.

Warum gewinnen intelligente Betten in Krankenhäusern an Bedeutung?

Intelligente Betten integrieren Sensoren und Konnektivität, die Druckgeschwüre reduzieren, die Patientenüberwachung automatisieren und die Pflegebelastung verringern, was mit Anreizen zur wertorientierten Versorgung übereinstimmt.

Welche Region wächst im Markt für Krankenhausbetten am schnellsten?

Der asiatisch-pazifische Raum soll von 2025 bis 2030 mit einer CAGR von 8,1 % wachsen, bedingt durch großangelegte Infrastrukturinvestitionen und demografische Alterung.

Wie gehen Krankenhäuser mit Budgetbeschränkungen bei der Aufrüstung von Betten um?

Anbieter setzen halbautomatische Modelle für Basisstationen ein, verhandeln Abonnement-Wartungsverträge und priorisieren Hochakuitätseinheiten für den Einsatz von Premium-Smart-Betten, um Kosten und klinischen Nutzen in Einklang zu bringen.

Welche Auswirkungen werden Personalengpässe auf die künftige Bettnachfrage haben?

Da die Belegung in US-amerikanischen Krankenhäusern bis 2032 möglicherweise auf 85 % steigen könnte, investieren Krankenhäuser in Betten, die die Umlagerung und Alarmeskalation automatisieren, um Personalengpässe auszugleichen und die vorhandene Kapazität zu maximieren.

Seite zuletzt aktualisiert am: