Marktgröße und Marktanteil für chirurgische Abdecktücher und Kittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

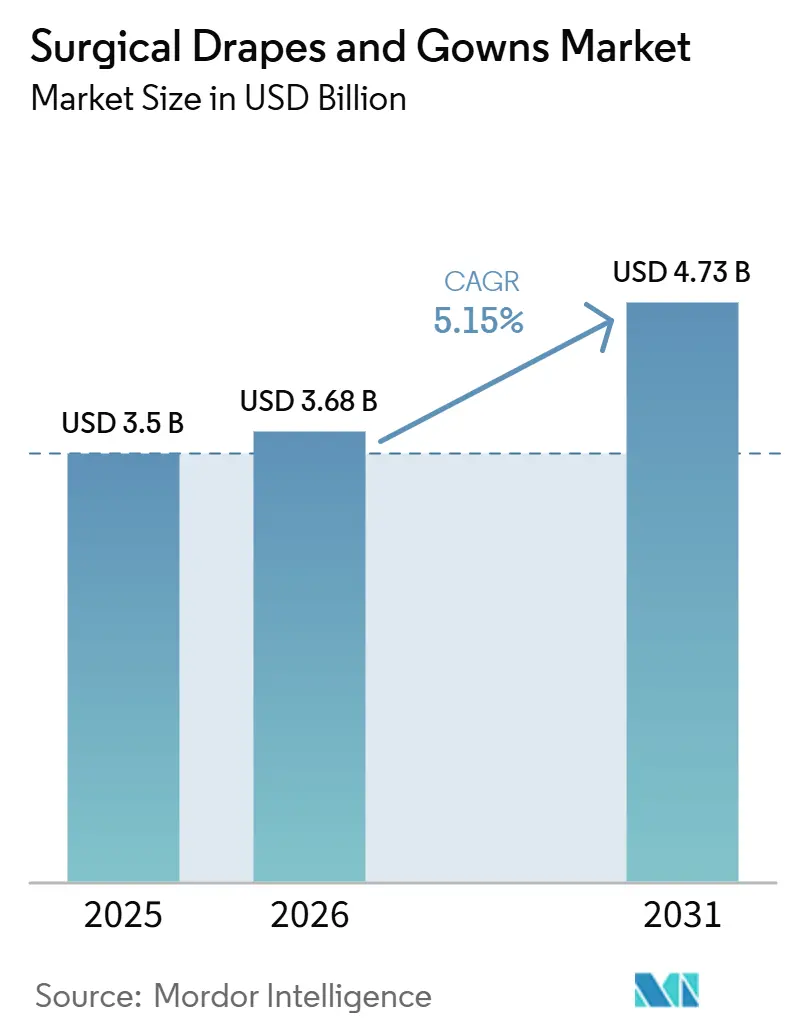

| Marktgröße (2026) | 3.68 Milliarden US-Dollar |

| Marktgröße (2031) | 4.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

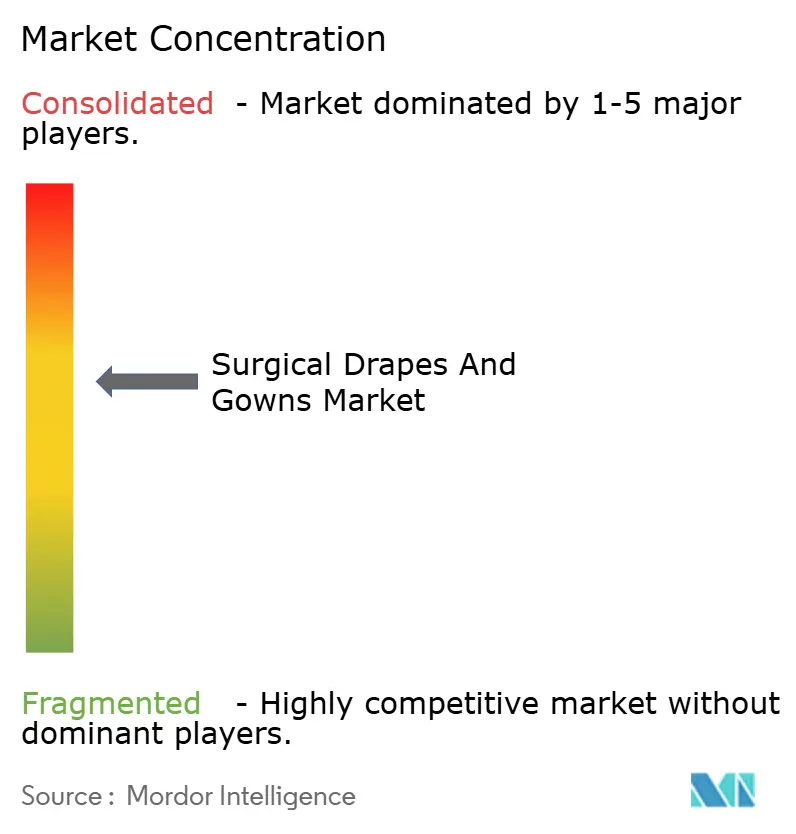

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für chirurgische Abdecktücher und Kittel von Mordor Intelligence

Die Marktgröße für chirurgische Abdecktücher und Kittel wird im Jahr 2026 auf 3,68 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,50 Milliarden USD, mit Prognosen für 2031 von 4,73 Milliarden USD, was einem Wachstum von 5,15 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch chirurgische Fallzahlen gestützt, die sich über das Niveau vor der Pandemie hinaus erholt haben, zusammen mit einer beschleunigten Durchdringung höherer Schutzkategorien sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen. Einwegartikel dominieren nach wie vor den Umsatz, doch die Leistungslücke gegenüber fortschrittlichen Mehrwegprodukten verringert sich, wodurch Lebenszykluskosten-Kennzahlen in alltägliche Beschaffungsgespräche einfließen. Eine neue Schlussfolgerung aus den vorliegenden Fakten ist, dass Gesundheitssysteme beginnen, Ausschreibungsunterlagen zu verfassen, in denen Umweltattribute mit demselben Gewicht wie der Anschaffungspreis bewertet werden – eine Verschiebung, die Nachhaltigkeit effektiv von einem „Nice-to-have” zu einem „Pflichtkriterium” erhebt. Der globale Markt für chirurgische Abdecktücher und Kittel spiegelt nun ein doppeltes Ziel wider: Operationssäle sicherer zu machen und Krankenhäuser bei der Erreichung ihrer Netto-Null-Ziele zu unterstützen – etwas, das in früheren Ausschreibungsverfahren weitgehend fehlte.

Wichtigste Erkenntnisse des Berichts

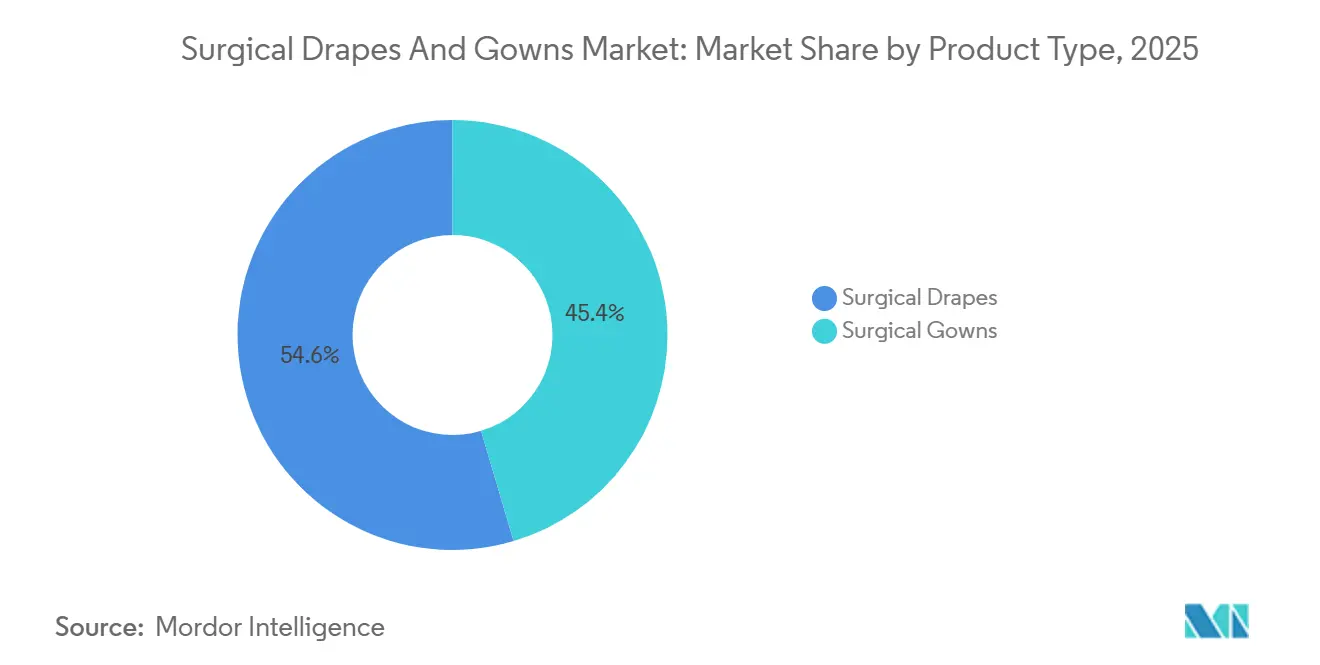

- Nach Produkttyp hielten chirurgische Abdecktücher im Jahr 2025 den größten Marktanteil von 54,60 %, während chirurgische Kittel das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 7,45 % bis 2031 darstellen.

- Nach Material dominierten Vliesstoffe im Jahr 2025 mit 82,00 % des Umsatzes; biobasierte und recycelbare Polymere werden voraussichtlich am schnellsten wachsen, mit einem CAGR von 11,10 % bis 2031.

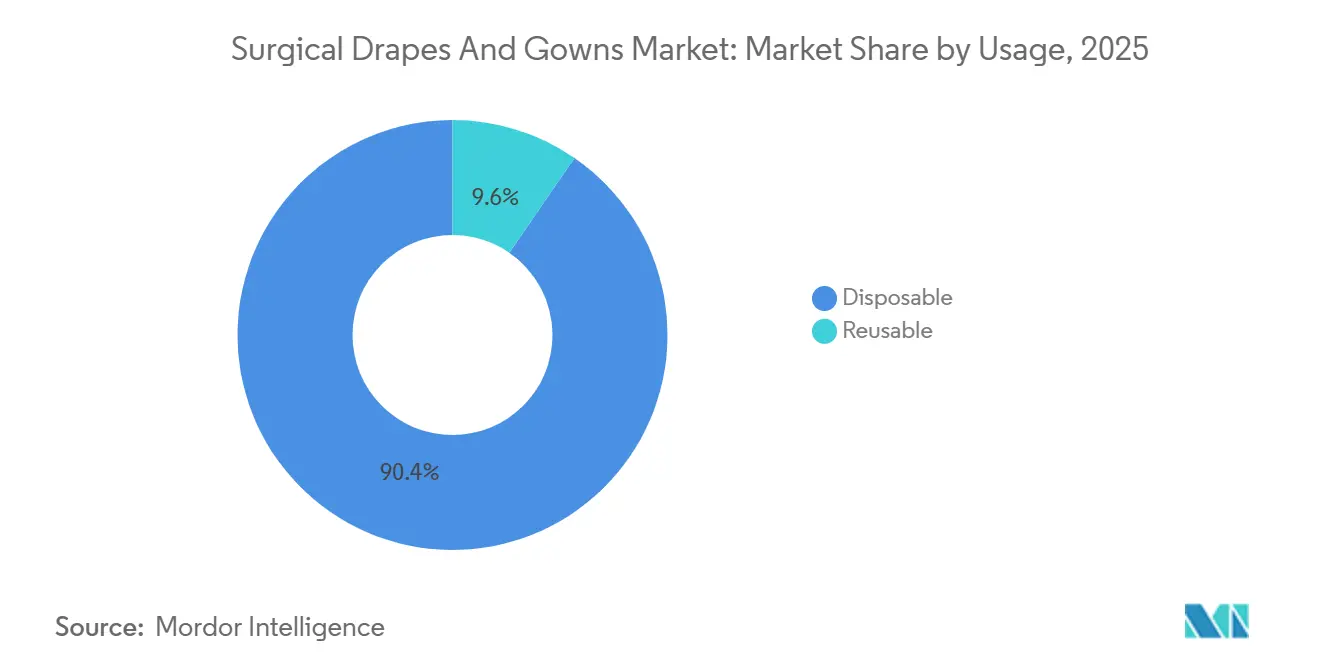

- Nach Verwendung dominierten Einwegangebote im Jahr 2025 mit einem Anteil von 90,40 %, während Mehrwegprodukte die höchste Expansion verzeichnen dürften und bis 2031 mit einem CAGR von 8,10 % wachsen.

- Nach Schutzniveau führten AAMI-Level-3-Produkte im Jahr 2025 mit 39,80 % des Marktes, während AAMI Level 4 voraussichtlich das stärkste Wachstum mit einem CAGR von 9,35 % bis 2031 verzeichnen wird.

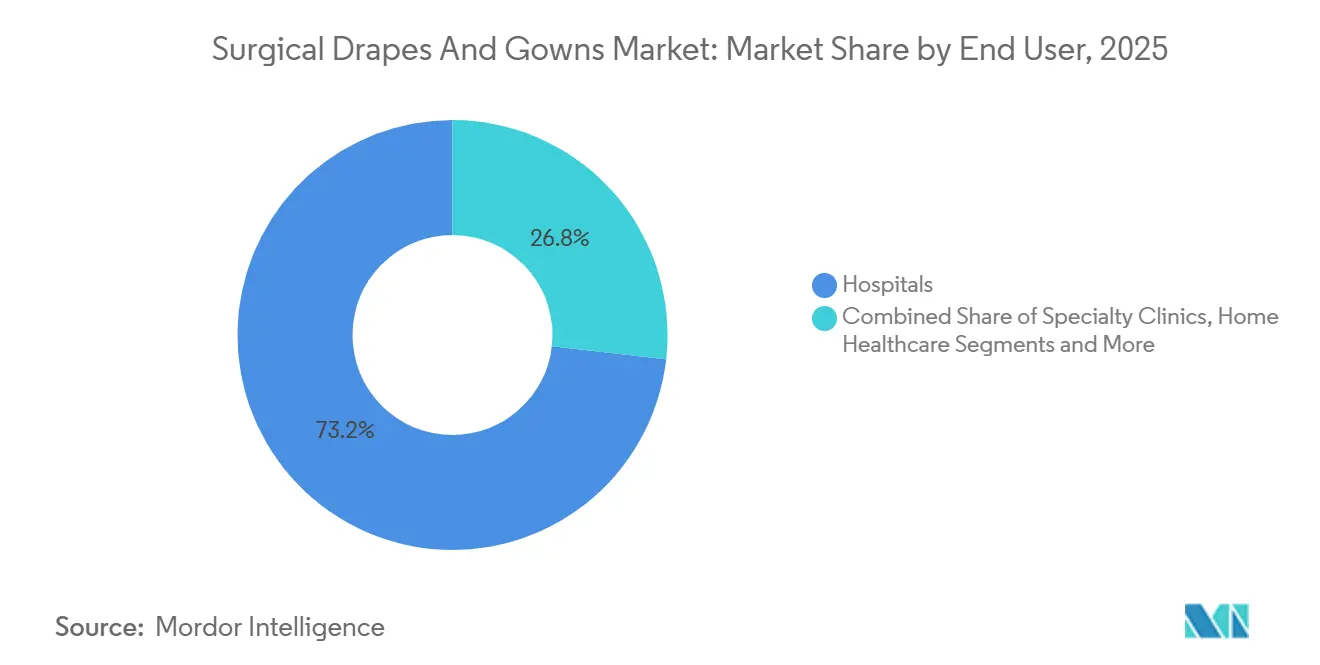

- Nach Endnutzer entfielen im Jahr 2025 73,20 % des Umsatzes auf Krankenhäuser; ambulante chirurgische Zentren werden voraussichtlich den steilsten Anstieg verzeichnen und bis 2031 mit einem CAGR von 8,35 % wachsen.

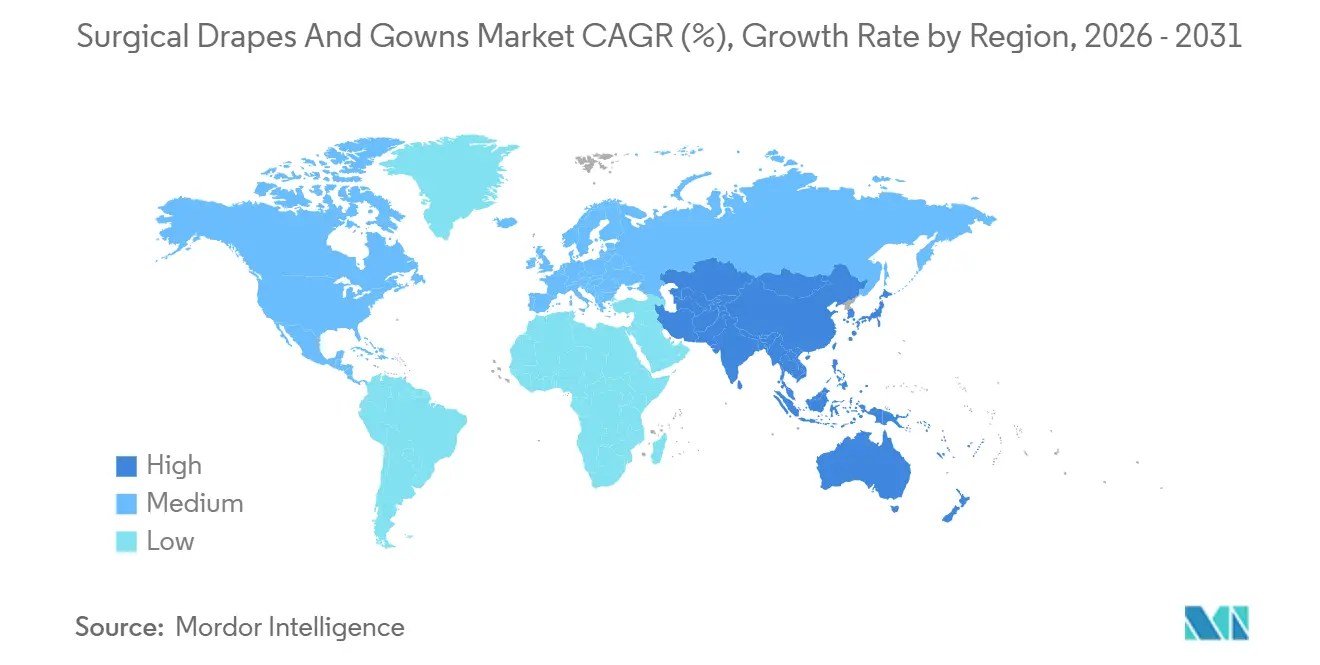

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 36,30 %, doch der asiatisch-pazifische Raum wird voraussichtlich im gleichen Zeitraum mit einem CAGR von 8,95 % am schnellsten expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für chirurgische Abdecktücher und Kittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Strafen für krankenhauserworbene Infektionen, die Krankenhäuser zu routinemäßigen Oberflächendesinfektionsaudits drängen | +1.0% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Gesundheitsinfrastruktur, der institutionelle Käufe ankurbelt | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (~ 3–4 Jahre) |

| Post-COVID-Sensibilisierung der Verbraucher für Hygiene, die die Nachfrage in Haushalten und am Arbeitsplatz aufrechterhalten | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Forschung und Entwicklung hin zu rückstandsarmen, schnell wirkenden Formulierungen, die Produktersatzzyklen verbessern | +0.6% | Global; frühe Gewinne in Nordamerika und EU | Mittelfristig (~ 3–4 Jahre) |

| Obligatorische HACCP- und FSMA-Compliance, die Desinfektionsbudgets in Lebensmittelbetrieben in Nordamerika und der EU erhöht | +0.5% | Nordamerika und EU | Mittelfristig (~ 3–4 Jahre) |

| Beschleunigte Urbanisierung in Schwellenmärkten, die das Wachstum im Vertragsreinigungsbereich antreibt | +0.4% | Kernregion Asien-Pazifik und Tier-1-Städte in Lateinamerika | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung beschleunigt Eingriffszahlen über das Niveau vor der Pandemie hinaus

Eine wachsende globale Kohorte der über 65-Jährigen schlägt sich direkt in einem höheren chirurgischen Durchsatz nieder, wobei maßgebliche chirurgische Fachgesellschaften bestätigen, dass ältere Patienten heute einen bemerkenswert großen Anteil der Eingriffe ausmachen[1]American College of Surgeons, „Chirurgische Versorgung älterer Erwachsener”, Bulletin. Die Marktimplikation ist ein anhaltender Anstieg der Nachfrage nach Abdecktüchern mit verstärkten kritischen Zonen, die einer verlängerten Exposition gegenüber Körperflüssigkeiten standhalten können, wie sie in der Orthopädie und Herzchirurgie üblich sind. Eine aus den demografischen Daten abgeleitete Beobachtung ist, dass die alternde Physiologie häufig die Operationszeiten verlängert und damit die Anforderungen an Zugfestigkeit und Durchschlagswiderstand der Abdecktücher stärker beansprucht als zuvor, was Krankenhäuser dazu veranlasst, fortschrittliche Barrierestoffe zu spezifizieren.

Initiativen zur universellen Gesundheitsversorgung treiben den Ausbau öffentlicher Krankenhäuser voran

Nationale Programme im asiatisch-pazifischen Raum und in Teilen Lateinamerikas enthüllen weiterhin Cluster neu errichteter Operationssäle. Diese Ergänzungen werden unmittelbar in Bestellungen für standardmäßige AAMI-Level-2-3-Abdecktücher und -Kittel umgewandelt, die zuverlässig in großen Mengen bezogen werden können. Eine praktische Schlussfolgerung ist, dass viele Erstkäufer eine Rahmenvereinbarung mit einem einzigen Anbieter bevorzugen, um die logistische Komplexität zu reduzieren – eine Dynamik, die Lieferanten begünstigt, die bereit sind, lokale Sterilisierungs- und Veredelungsanlagen in der Nähe der Endnutzer zu errichten und damit Lieferzeiten und Einfuhrzölle zu reduzieren.

Post-COVID-Infektionskontrollprotokolle erhöhen die Anforderungen an die Barriereleistung

Strengere Leitlinien von Organisationen wie den Centers for Disease Control and Prevention[2]Nimalie Stone, „Ein Update der CDC zum ersten Entwurf der aktualisierten Leitlinie für Isolationsmaßnahmen: Verhinderung der Übertragung von Infektionserregern in Gesundheitseinrichtungen”, Safe Healthcare Blog, www.cdc.gov haben erhöhte Barrierenstandards in Operationsumgebungen formalisiert. Die Akzeptanz von AAMI-Level-3- und -4-Bekleidung macht nun mehr als die Hälfte des Marktwerts aus – ein unverkennbarer Schwenk hin zu Premium-Schutzstufen. Eine damit verbundene Schlussfolgerung ist, dass Level 3 in Tertiärkrankenhäusern bald zum Standard werden könnte, was Lieferanten dazu zwingt, bei Komfort und Atmungsaktivität weiter zu innovieren, damit ein höherer Schutz nicht zu einer thermischen Belastung für das chirurgische Personal führt.

Innovationen bei biobasierten Materialien adressieren Nachhaltigkeitsbedenken

Die Polymerwissenschaft hat sich so weit entwickelt, dass biobasierte Fasern den Flüssigkeitswiderstand herkömmlicher Kunststoffe erreichen können und dabei den eingebetteten Kohlenstoffgehalt erheblich senken. Pilotversuche in mehreren Regionen zeigen, dass der Wechsel zu biobasierten Abdecktüchern minimale Änderungen im Arbeitsablauf erfordert, was die Einführung für Einrichtungen einfacher macht als eine vollständige Umstellung auf Mehrwegprodukte. Eine bemerkenswerte Schlussfolgerung ist, dass Krankenhäuser, die öffentliche Emissionsverpflichtungen verfolgen, biobasierte Optionen möglicherweise schnell vorantreiben, sobald die Preisparität sich einem engen Band annähert, und damit eine neue Nachfragewelle für Lieferanten auslösen, die sich auf erneuerbare Rohstoffe konzentrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich der Beschädigung empfindlicher medizinischer Geräte, die den Einsatz von Chlor und Aldehyden einschränken | −0.6% | Tertiärkrankenhäuser in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von UV-C- und elektrostatischen Technologien als chemiefreie Alternativen | −0.5% | Global; schnellste Akzeptanz in Nordamerika und EU | Mittelfristig (~ 3–4 Jahre) |

| Verschärfte Vorschriften für grüne Chemikalien in der EU und Kalifornien, die Formulierungen mit hohem VOC-Gehalt einschränken | −0.4% | EU und US-Westküste | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise für Alkohol und Chloralkali, die die Herstellermargen komprimieren | −0.3% | Global; höchste Empfindlichkeit in Asien-Pazifik und Lateinamerika | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltauswirkungen verstärken die Überprüfung von Einwegprodukten

Gesundheitssysteme, die einer obligatorischen Scope-3-Kohlenstoffberichterstattung unterliegen, haben begonnen, die Treibhausgasfolgen von Einwegverpackungen zu berechnen. Interne Audits legen nahe, dass Einweg-Barrierprodukte einen bedeutenden Anteil am Kohlenstoffausstoß des Operationssaals ausmachen – eine Erkenntnis, die nun in den Beratungen von Wertanalyseausschüssen auftaucht. Eine logische Schlussfolgerung ist, dass künftige Ausschreibungen Emissionsangaben auf SKU-Ebene erfordern könnten, wodurch die Beschaffung von Preisverhandlungen pro Einheit zu vollständigen Lebenszyklusvergleichen übergeht, die Hybrid- oder recycelbare Lösungen begünstigen.

Regulatorische Harmonisierung schafft globale Compliance-Herausforderungen

Die Angleichung der US-amerikanischen Food and Drug Administration an ISO 13485:2016, die ab Februar 2026 gilt, und die gleichzeitige Überarbeitung der ANSI/AAMI-PB70-Klassifikationen haben die Dokumentations- und Leistungstestpflichten verschärft. Hersteller, die bereits nach beiden Systemen zertifiziert sind, erwarten reibungslosere grenzüberschreitende Registrierungen, während kleinere Konverter aufgrund der Kosten möglicherweise aus höheren Schutzstufen aussteigen. Dies deutet auf eine bevorstehende Konzentration des globalen Marktanteils für chirurgische Abdecktücher und Kittel bei Unternehmen hin, die in der Lage sind, Compliance-Ausgaben auf höhere Verkaufsvolumina zu verteilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Chirurgische Abdecktücher halten den größten Marktanteil

Chirurgische Abdecktücher werden im Jahr 2025 54,60 % der globalen Marktgröße für chirurgische Abdecktücher und Kittel ausmachen und unterstreichen damit ihre Rolle als primäre Schutzmaßnahme für das sterile Feld. Kittel expandieren jedoch schneller mit einem CAGR von 7,45 %, da Kliniker gleichermaßen auf den Schutz von Personal und Patienten achten, wodurch Level-3-4-Kleidungsstücke zunehmend Regalfläche gewinnen. Eine klare Schlussfolgerung ist, dass Kittel-Hersteller, die integrierte Ärmel-Handschuh-Schnittstellen anbieten, Premiumpreise erzielen könnten, da sie Lücken minimieren, an denen typischerweise Flüssigkeiten eindringen.

Innerhalb der Abdecktücher halten orthopädische Varianten den bedeutendsten Umsatzanteil, während kardiovaskuläre Abdecktücher mit einem CAGR von 7,75 % am schnellsten wachsen, da komplexe Herzoperationen maßgeschneiderte Fenestierungen erfordern. Die Daten signalisieren eine Chance für modulare Abdecktuchmuster, die schnell an die Eingriffsdauer angepasst werden können, was Einrichtungen die Flexibilität gibt, Bestände zu verwalten, ohne übermäßige SKUs vorhalten zu müssen – eine operative Nuance, die Bestandsmodelle in der globalen Branche für chirurgische Abdecktücher und Kittel neu gestalten wird.

Nach Material: Vliesstoff aus Polypropylen und SMS-Gewebe dominieren den Markt

Vliesstoff aus Polypropylen und SMS-Gewebe dominieren mit einem globalen Marktanteil von 82,00 % für chirurgische Abdecktücher und Kittel im Jahr 2025 und werden für ihre konsistenten Barriereeigenschaften und Kosteneffizienz geschätzt. Biobasierte und recycelbare Polymere verzeichnen jedoch einen CAGR von 11,10 %, da ökologische Verantwortung auf der strategischen Agenda aufsteigt. Eine einfache Schlussfolgerung ist, dass die Wettbewerbsdifferenzierung weniger von Barrieremetriken abhängen wird, die bei allen Materialien bereits hoch sind, sondern mehr von objektiven Nachhaltigkeitsvalidierungen wie der Kohlenstoffkennzeichnung durch Dritte.

Traditionelle Webgewebe schrumpfen auf einen Anteil von 4,10 %, finden aber Nischen in Eingriffen, bei denen geringere Barriereanforderungen gut mit langen Produktlebensdauern kombinierbar sind. Laminierte Vliesstoffe mit einem Anteil von 13,90 % bleiben für flüssigkeitsintensive Operationen unverzichtbar, stehen jedoch unter Wettbewerbsdruck durch leichtere biobasierte Verbundwerkstoffe. Eine eingebettete Schlussfolgerung ist, dass Laminathersteller, die erfolgreich biologisch abbaubare Rückseitenfolien integrieren, den Anteilsverlust aufhalten und gleichzeitig dem regulatorischen Druck nach umweltfreundlicheren Lösungen gerecht werden könnten.

Nach Verwendung: Einwegprodukte halten den Großteil des Marktes

Einwegformate kontrollieren nach wie vor 90,40 % des Marktwerts von 2025 und spiegeln ihre bewährte Erfolgsbilanz bei der Infektionsprävention und der optimierten Logistik wider. Mehrwegprodukte werden dennoch voraussichtlich mit einem CAGR von 8,10 % wachsen, gestützt durch abfallbedingte Kosteninflation und Kreislaufwirtschaftsverpflichtungen. Die künftige Akzeptanz wird sich in Regionen konzentrieren, in denen wassereffizienter Wäschereibetrieb bereits vorhanden ist, wodurch die Umweltkompromisse minimiert werden, die häufig als Hindernisse für die Einführung von Mehrwegprodukten genannt werden.

Hybridmodelle, bei denen ein langlebiges Basisblatt mit einer einweg-absorbierenden Deckschicht kombiniert wird, erregen Aufmerksamkeit, da sie die Abfallmasse reduzieren und gleichzeitig die Vertrautheit mit dem Operationssaalablauf erhalten. Diese Entwicklung legt nahe, dass die Unterscheidung zwischen „Einweg” und „Mehrweg” in den kommenden Jahren verschwimmen könnte, was Lieferanten dazu zwingt, in modulare Designfähigkeiten zu investieren, um unterschiedliche institutionelle Präferenzen im globalen Markt für chirurgische Abdecktücher und Kittel zu bedienen.

Nach Schutzniveau: AAMI Level 3 führt den Markt an

AAMI Level 3 führt die Hierarchie mit einem Marktanteil von 39,80 % im Jahr 2025 an und bietet eine komfortable Balance zwischen Schutz und Tragekomfort. Level-4-Produkte verzeichnen einen robusten CAGR von 9,35 %, angetrieben durch die Zunahme flüssigkeitsintensiver orthopädischer und Traumaoperationen. Die daraus folgende Schlussfolgerung ist, dass Krankenhäuser, die höhere Niveaus auch für Eingriffe mit moderatem Risiko standardisieren, Level-1-Produkte letztendlich vollständig abschaffen könnten, was branchenweit die grundlegenden Lagerhaltungsstrategien verändert.

Level 2 belegt einen Anteil von 29,00 %, hauptsächlich bei minimal-invasiven oder kurzen Eingriffen. Da fortschrittliche Laparoskopietechniken die Expositionsfenster verkürzen, könnten Einrichtungen überdenken, ob Level 2 teilweise durch Level 3 ersetzt werden könnte, ohne übermäßige Kosten zu verursachen – ein Entscheidungsweg, der die Gesamtnachfragekurve für mittlere Schutzangebote in der globalen Branche für chirurgische Abdecktücher und Kittel nach oben verschieben dürfte.

Nach Endnutzer: Krankenhäuser dominieren den Großteil des Marktes

Krankenhäuser kontrollieren 73,20 % der globalen Marktgröße für chirurgische Abdecktücher und Kittel und profitieren von zentralisierter Einkaufsmacht. Ambulante chirurgische Zentren verzeichnen jedoch den schnellsten CAGR von 8,35 %, da Erstattungsdynamiken die ambulante Versorgung begünstigen. Eine Schlussfolgerung hieraus ist, dass Beschaffungsteams ambulanter chirurgischer Zentren All-inclusive-Eingriffspakete sehr schätzen, um den Raumwechsel zu beschleunigen, was Anbieter dazu drängt, Abdecktücher, Kittel und Zubehör in eingriffsspezifischen Kits zu bündeln.

Arztgeführte Zentren tendieren besonders zu kostenvorhersehbaren Capitation-Modellen, was bedeutet, dass Lieferanten, die Verbrauchsmaterialien in Festpreis-Abonnementpläne bündeln können, mehrjährige Umsatzströme sichern könnten. Diese vertragliche Innovation könnte die Kanaldynamik neu gestalten und den Schwerpunkt vom Spotankauf auf Servicelevel-Vereinbarungen im gesamten Markt für chirurgische Abdecktücher und Kittel verlagern.

Geografische Analyse

Nordamerika hält einen globalen Marktanteil von 36,30 % bei chirurgischen Abdecktüchern und Kitteln, dank hoher chirurgischer Fallzahlen und früher Einführung von Level-3-4-Kleidungsstücken. Lieferanten aus den Vereinigten Staaten navigieren gleichzeitig durch strenge FDA-Prüfungen und nutzen diese Qualitätsnachweise, um Exportmärkte reibungsloser zu erschließen. Eine aus diesem Szenario abgeleitete Erkenntnis ist, dass Compliance-Kosten, obwohl hoch, effektiv ein Exportzertifikat schaffen und zertifizierten Herstellern einen deutlichen Vorteil in Regionen verschaffen, die ähnliche Standards einführen.

Der asiatisch-pazifische Raum verzeichnet den höchsten regionalen CAGR von 8,95 %. Chinas Krankenhausbau über die Primärstädte hinaus und Indiens Anreize für die lokale Herstellung medizinischer Textilien treiben Massenkaufverträge für Produkte mit mittlerem Schutzniveau an. Eine daraus entstehende Schlussfolgerung ist, dass regionale Hersteller, die in Reinraum-Sterilisierung vor Ort investieren, sofortige Glaubwürdigkeit bei lokalen Ausschreibungen gewinnen, den Aufbau einheimischer Kapazitäten beschleunigen und einen Teil des globalen Marktanteils für chirurgische Abdecktücher und Kittel von Importen wegverlagern.

Europa hält einen Anteil von 28,35 %, der durch einen vergleichsweise großen Mehrweganteil aufgrund erhöhter Entsorgungsgebühren und strenger Kohlenstoffgesetzgebung gekennzeichnet ist. Die EU-Medizinprodukteverordnung hat die Zertifizierungsschwellen verschärft und Distributoren dazu veranlasst, ihre Lieferantenbasis auf weniger, aber vollständig konforme Partner zu rationalisieren. Die implizierte Schlussfolgerung ist, dass Barrierproduktinnovationen in Europa zunehmend durch die Linse der Lebenszyklusanalyse betrachtet werden; daher sind Lieferanten, die validierte Recycling- oder Rücknahmesysteme anbieten, in der Lage, Premiummargen zu erzielen, selbst unter kostenorientierten nationalen Gesundheitssystemen.

Wettbewerbslandschaft

Die fünf größten Unternehmen zusammen belegen einen bedeutenden Anteil am Markt für chirurgische Abdecktücher und Kittel, was eine Mischung aus Konzentration und Raum für Spezialanbieter widerspiegelt. Konsolidierungsschritte wie Medlines Übernahme des chirurgischen Lösungsgeschäfts von Ecolab für 950 Millionen USD unterstreichen die strategische Bedeutung einer Portfoliobreite, die Abdecktücher, Kittel, Wärmegeräte und Flüssigkeitsmanagement umfasst. Eine klare Schlussfolgerung ist, dass Käufer weniger Anbieter bevorzugen, die mehrere Bedürfnisse abdecken können, was Mehrproduktsynergien in den Vordergrund der Wettbewerbspositionierung rückt.

Der Innovationsschwerpunkt liegt zunehmend auf Nachhaltigkeitskennzahlen statt auf reiner Barriereleistung, da die meisten Top-Anbieter bereits die Level-4-Anforderungen erfüllen. Unternehmen, die öffentlich die Kohlenstoffintensitäten von der Wiege bis zum Werkstor für jede SKU offenlegen, bemerken verbesserte Ausschreibungsbewertungen und wandeln Nachhaltigkeitstransparenz in einen messbaren Marktvorteil um. Die Marktschlussfolgerung ist, dass Umweltoffenlegungen sich von einem Wettbewerbsdifferenziator zu einer Ausschreibungsvoraussetzung entwickeln werden, wodurch die Eintrittsbarrieren für Nachzügler in der globalen Branche für chirurgische Abdecktücher und Kittel steigen.

Die Materialwissenschaft bleibt ein Hotspot, wobei antimikrobielle Behandlungen, intelligente Feuchtigkeitsindikatoren und sofort auflösbare sterile Verpackungshüllen von der Pilot- in die Skalierungsphase übergehen. Lieferanten, die diese Eigenschaften integrieren, ohne das Einheitsgewicht zu erhöhen, erschließen inkrementellen Wert für Infektionskontrollausschüsse. Die damit verbundene Schlussfolgerung ist, dass Patentportfolios, die funktionelle Chemikalien abdecken, bei künftigen Fusionen zu entscheidenden Verhandlungschips werden könnten, da größere Unternehmen eher differenziertes Know-how als reine Kapazitäten erwerben möchten.

Marktführer im Bereich chirurgische Abdecktücher und Kittel

3M

Cardinal Health

Medline Industries Inc.

Owens & Minor (Halyard Health)

Mölnlycke Health Care AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: NatureWorks hat eine Pilot-Spunlace-Linie für hochvolumiges PLA für Level-3-chirurgische Abdecktücher in Betrieb genommen, wodurch Prototyp-Vorlaufzeiten verkürzt und nachhaltige Produkteinführungen beschleunigt werden.

- Januar 2025: Mölnlycke hat ein Recyclingprogramm für Polyethylen-Rückseitenfolien in ausgewählten europäischen Krankenhäusern initiiert und bietet Rücknahmelogistik an, die Verbrennungsmengen reduziert und zirkuläre Materialflüsse fördert.

- November 2024: Lenzing hat seine LENZING Lyocell Dry Faserserie um zwei Qualitäten erweitert, die auf medizinische Vliesstoffe zugeschnitten sind und eine höhere Saugfähigkeit bei vollständiger Biologisch abbaubarkeit bieten, wodurch biobasierte Level-3-Abdecktücher ermöglicht werden.

- August 2024: Medline hat die Übernahme des globalen chirurgischen Lösungsgeschäfts von Ecolab für 950 Millionen USD abgeschlossen. Die Transaktion integriert die Microtek-Abdecktuchfamilie und Flüssigkeitstemperaturplattformen und stärkt Medlines Fähigkeit, umfassende Verbrauchsmaterialpakete für den Operationssaal anzubieten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für chirurgische Abdecktücher und Kittel als den globalen Umsatzwert von Einweg- oder Mehrweg-sterilen Abdecktüchern, Inzisionsfolien, Eingriffspaketen und Schutzkleidung (AAMI Level 1–4), die Patienten und Personal während menschlicher chirurgischer Eingriffe schützen. Der Umsatz wird dort erfasst, wo Krankenhäuser, ambulante chirurgische Zentren oder Fachkliniken diese Artikel von Herstellern oder Distributoren beschaffen.

Ausschluss aus dem Umfang: Veterinär- und zahnärztliche Abdeckprodukte sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Chirurgische Abdecktücher

- Orthopädische Abdecktücher

- Abdecktücher für Geburtshilfe und Gynäkologie

- Urologische Abdecktücher

- Kardiovaskuläre Abdecktücher

- Sonstige Spezialabdecktücher

- Chirurgische Kittel

- Hochleistungskittel (AAMI 3–4)

- Standardleistungskittel (AAMI 1–2)

- Chirurgische Abdecktücher

- Nach Material

- Vliesstoff (SMS, Spunlace)

- Laminierter Vliesstoff

- Webgewebe (Baumwolle, Polyestermischungen)

- Biobasierte und recycelbare Polymere

- Nach Verwendung

- Einweg

- Mehrweg

- Nach Schutzniveau

- AAMI Level 1

- AAMI Level 2

- AAMI Level 3

- AAMI Level 4

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken

- Häusliche Gesundheitsversorgung und Hospiz

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Infektionskontrollpflegern, Supply-Chain-Managern und Beschaffungsleitern in Nordamerika, Europa und mehreren Ländern des asiatisch-pazifischen Raums durch. Diese Gespräche validierten Kittelrotationsraten, Abdecktuchset-Zusammensetzungen und aufkommende Stoffpräferenzen und schlossen Lücken, die in Sekundärdaten festgestellt wurden.

Desk-Research

Wir haben Produktions- und Handelsdaten für medizinische Vliesstoffe aus UN Comtrade, Eurostat und der US-amerikanischen Internationalen Handelskommission extrahiert und sie dann mit chirurgischen Volumina und Dashboards zur Prävalenz krankenhauserworbener Infektionen abgeglichen, die von der WHO, den CDC und dem ECDC veröffentlicht wurden. Leitlinien aus ASTM F2407 und ANSI/AAMI PB70, Krankenhausausschreibungsunterlagen und Questel-Patentrecherchen halfen uns, Barriereanforderungen und Materialkostenverschiebungen zu benchmarken. Unternehmens-10-Ks, Investorenpräsentationen und über Dow Jones Factiva abgerufene Nachrichten vervollständigten die Preis- und Kapazitätsgegenprüfungen. Die hier aufgeführten Quellen sind illustrativ; viele weitere öffentliche Aufzeichnungen flossen in unsere Arbeit ein.

Eine ergänzende Analyse nationaler Eingriffregister, Gesundheitsbudgetnotizen und Zollgebührenpläne lieferte grundlegende Volumenaufteilungen und Stückökonomien, die wir vor der ersten Modellierung mit regionalen Währungsdaten abgeglichen haben.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einem Top-down-Nachfragepool, der chirurgische Eingriffszahlen in den erwarteten Verbrauch von Abdecktüchern und Kitteln umrechnet und dabei regionsspezifische Nutzungsfaktoren und gemischte durchschnittliche Verkaufspreise anwendet. Ausgewählte Bottom-up-Lieferantenumsatz-Zusammenfassungen und Kanalprüfungen bestätigen die Gesamtwerte. Zu den wichtigsten verfolgten Variablen gehören das Verhältnis von Einweg zu Mehrweg, die Einführung von AAMI-Niveaus, Polypropylenharzspreise, Wachstum bei elektiven gegenüber Notfalloperationen sowie regulatorische Änderungen zur Verschärfung von Barrierenormen. Fünfjahresprognosen basieren auf multivariater Regression mit Szenarioanalyse, und die Koeffizienten werden mit neuen Primärerkenntnissen einem Stresstest unterzogen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der abschließenden Überprüfung durch leitende Mitarbeiter anhand von Versanddaten und Ergebnisberichten auf Abweichungen geprüft. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Erstattungsänderungen oder Pandemiewellen ausgelöst werden.

Warum Mordors Ausgangsbasis für chirurgische Abdecktücher und Kittel verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Geografien und Preisstrukturen wählen. Durch die strikte Ausrichtung des Umfangs auf den menschlichen chirurgischen Einsatz, die jährliche Aktualisierung der Eingriffsdaten und die Überprüfung der Preisannahmen anhand aktueller Ausschreibungsunterlagen bietet Mordor eine ausgewogene Ausgangsbasis, die Entscheidungsträger nachvollziehen und reproduzieren können.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 3,50 Mrd. USD (2025) | ||

| 3,37 Mrd. USD (2025) | Regionale Beratungsgesellschaft A | Deckt nur sieben Länder ab und friert die Inflation der durchschnittlichen Verkaufspreise für den gesamten Zeitraum ein |

| 3,30 Mrd. USD (2024) | Globale Beratungsgesellschaft B | Schließt Level-3-4-Kittel aus und verwendet historische Kostenaufschläge |

Diese Vergleiche zeigen, dass unsere disziplinierten Umfangsentscheidungen und zeitnahen Preisüberprüfungen versteckte Inflations- oder Auslassungsrisiken reduzieren und den Nutzern einen transparenten Referenzpunkt bieten, der auf klaren Variablen und wiederholbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für chirurgische Abdecktücher und Kittel bis 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 4,73 Milliarden USD erreichen.

Welche Region führt derzeit den Marktanteil für chirurgische Abdecktücher und Kittel an?

Nordamerika hält die Spitzenposition mit einem Anteil von rund 36,30 %.

Welches Materialsegment wächst am schnellsten?

Biobasierte und recycelbare Polymere wachsen am schnellsten und verzeichnen einen geschätzten CAGR von 11,10 %.

Warum gewinnen AAMI-Level-4-Produkte an Bedeutung?

Zunehmend komplexe und flüssigkeitsintensive Operationen erfordern den höchsten zertifizierten Barriereschutz, um Infektionskontrollstandards aufrechtzuerhalten.

Wie beeinflussen Umweltvorschriften Kaufentscheidungen?

Krankenhäuser müssen nun Kohlenstoffemissionen im Zusammenhang mit Einweg-Medizinprodukten offenlegen, was Beschaffungsteams dazu drängt, Optionen mit validierten geringeren Lebenszyklusauswirkungen zu bevorzugen.

Seite zuletzt aktualisiert am: