Größe und Marktanteil des Nordamerika-Markts für Allgemeine Luftfahrt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

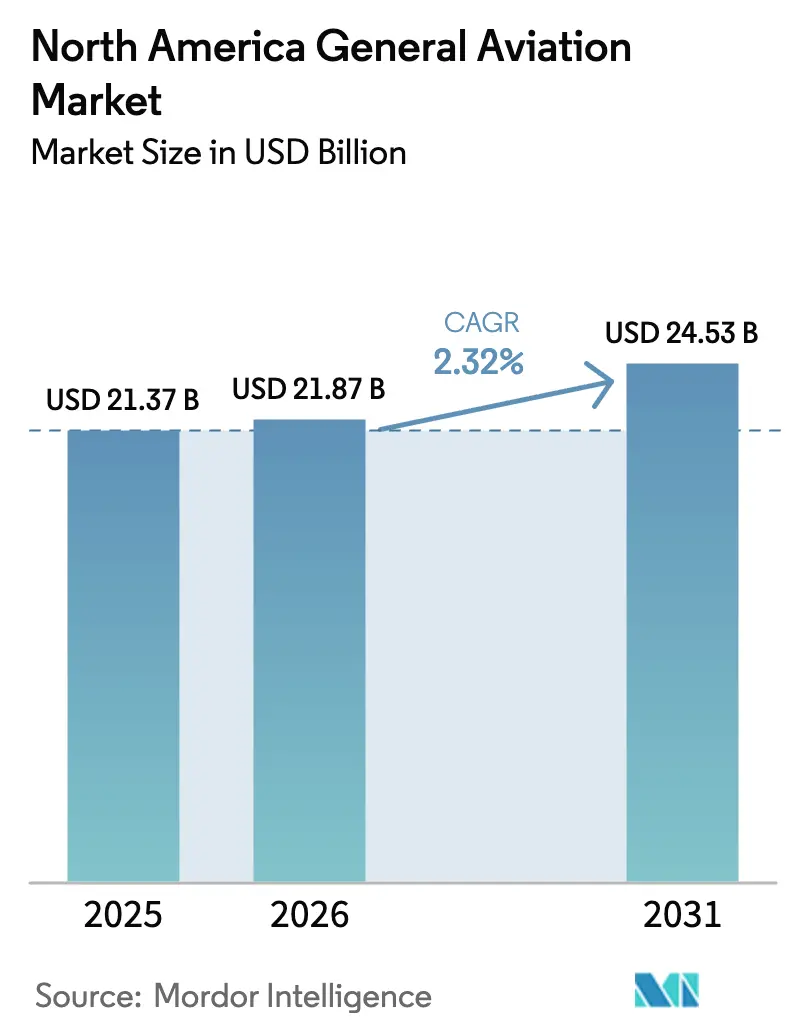

| Marktgröße im Basisjahr (2025) | 21.37 Milliarden US-Dollar |

| Marktgröße (2026) | 21.87 Milliarden US-Dollar |

| Marktgröße (2031) | 24.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Nordamerika-Markts für Allgemeine Luftfahrt durch Mordor Intelligence

Die Größe des nordamerikanischen Markts für Allgemeine Luftfahrt wird voraussichtlich von 21,37 Milliarden USD im Jahr 2025 auf 21,87 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,32 % über den Zeitraum 2026–2031 einen Wert von 24,53 Milliarden USD erreichen.

Die aktuelle Marktdynamik wird durch eine stabile Nachfrage von vermögenden Privatpersonen, den unternehmerischen Fokus auf zeitsparende Reisen und selektive Flottenerneuerungen anstelle einer breiten Mengenexpansion getragen. Kolben-Starrflügelflugzeuge bleiben für Ausbildung und den persönlichen Gebrauch grundlegend, während Programme für fortschrittliche Luftmobilität (Advanced Air Mobility, AAM) ein neues Wachstumssegment geschaffen haben, da sich die Zertifizierungsrahmen festigen. Konventionelle Kolben- und Turbinenantriebe behalten ihren dominanten Anteil an der installierten Basis, obwohl elektrische und hybride Systeme stetig an Bedeutung gewinnen. Insgesamt profitiert der nordamerikanische Markt für Allgemeine Luftfahrt von einer widerstandsfähigen Nutzerbasis, rückstandsgetriebenen Produktionsplänen und aufkommenden asset-leichten Servicemodellen, die die Auslastungsraten hoch halten, während sie die Neubaumengen begrenzen.

Wesentliche Erkenntnisse des Berichts

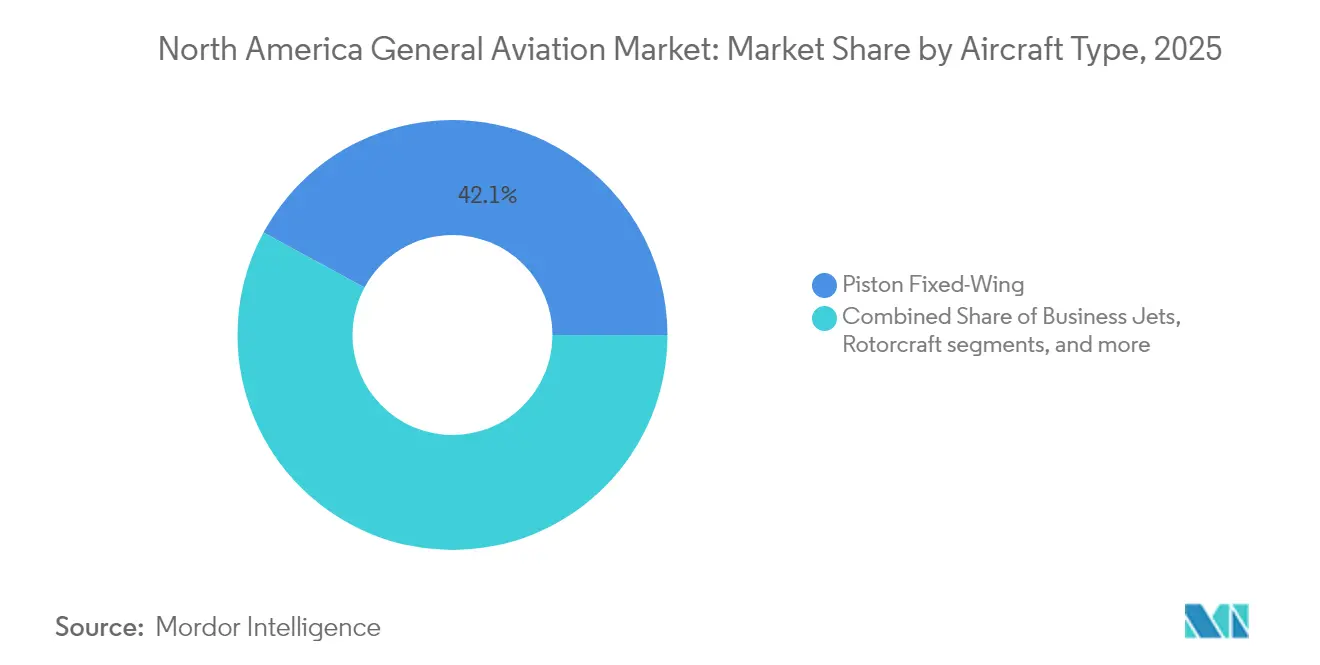

- Nach Flugzeugtyp erfassten Kolben-Starrflügelflugzeuge im Jahr 2025 einen Marktanteil von 42,10 % am nordamerikanischen Markt für Allgemeine Luftfahrt; AAM-eVTOLs werden voraussichtlich bis 2031 mit einer CAGR von 5,26 % wachsen.

- Nach Antriebstyp entfielen im Jahr 2025 konventionelle Kolben- und Turbinensysteme auf einen Anteil von 91,10 % am nordamerikanischen Markt für Allgemeine Luftfahrt, während vollelektrische Antriebe bis 2031 mit einer CAGR von 5,05 % voranschreiten.

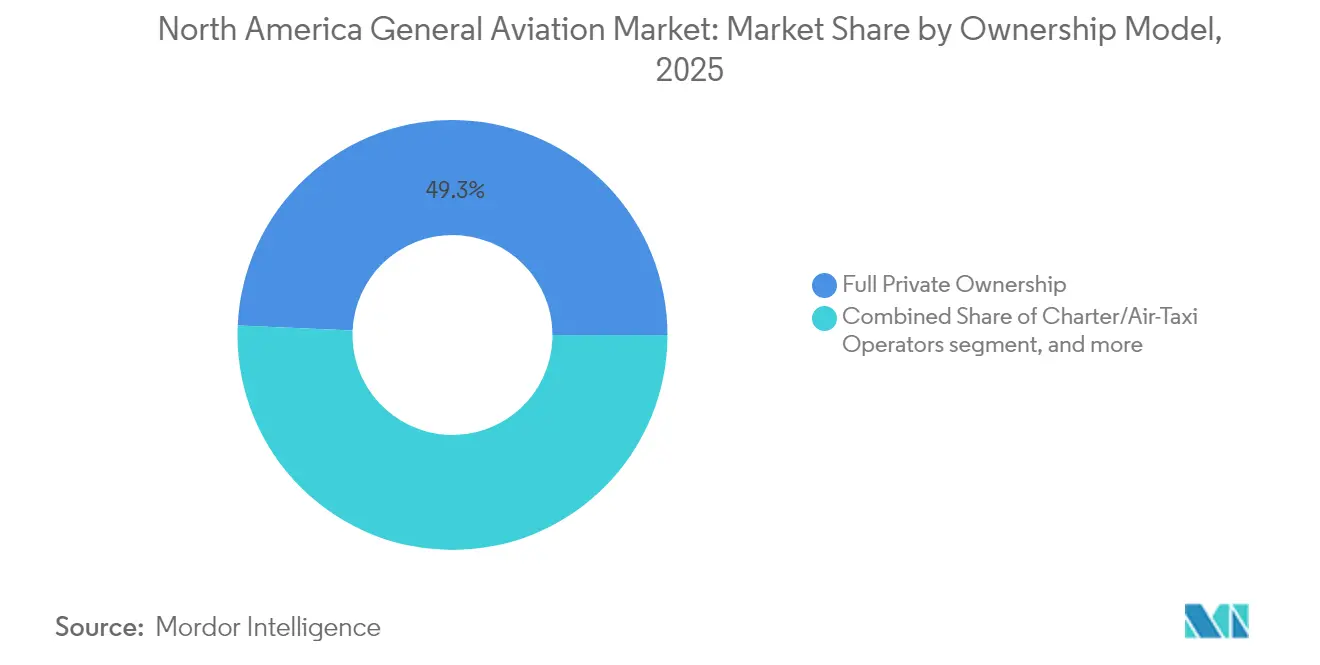

- Nach Eigentumsmodell hielt vollständiges Privateigentum im Jahr 2025 einen Anteil von 49,30 % am nordamerikanischen Markt für Allgemeine Luftfahrt, während Charter- und Lufttaxi-Betreiber zwischen 2026 und 2031 eine CAGR von 6,65 % erzielen dürften.

- Nach Endnutzeranwendung erzielte der Geschäfts- und Unternehmenstransport im Jahr 2025 eine führende Position mit 41,90 %, während Notfallmedizin- und Luftrettungsdienste auf dem Weg zu einer CAGR von 5,74 % bis 2031 sind.

- Nach Geografie führten die Vereinigten Staaten im Jahr 2025 mit einem Umsatzanteil von 70,65 %, während Mexiko bis 2031 voraussichtlich mit einer CAGR von 4,19 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Nordamerika-Markt für Allgemeine Luftfahrt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Zahl vermögender Privatpersonen (HNWIs) und steigende Unternehmensgewinne | +0.8% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Flottenmodernisierung und Ersatzzyklen | +0.6% | Gesamtes Nordamerika, Schwerpunkt in den USA | Langfristig (≥ 4 Jahre) |

| Zunahme von Charter- und Bruchteilseigentumsmodellen | +0.4% | Vorwiegend Vereinigte Staaten, Ausweitung auf Kanada | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für fortschrittliche Luftmobilität (AAM) | +0.3% | Vereinigte Staaten und Kanada, frühe Adoptionsphasen | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Spezialaufgaben in den Bereichen ISR und Waldbrandüberwachung | +0.2% | Westliche USA und Kanada, saisonale Schwankungen | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Infrastruktur für nachhaltige Luftfahrtkraftstoffe | +0.1% | Große US-Flughäfen, begrenzte Präsenz in Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Zahl vermögender Privatpersonen und steigende Unternehmensgewinne

Die Vermögenszuwächse im Technologie- und Finanzdienstleistungssektor weiten den Pool an Käufern mit sehr hohem Nettovermögen kontinuierlich aus und stützen die Nachfrage nach Großraum-Jets, auch wenn makroökonomische Indikatoren sich abkühlen. Unternehmens-Fluganlagen verzeichneten 2024 eine um 15 % höhere Flugzeugauslastung im Vergleich zum Vorkrisenniveau, eine Verschiebung, die auf dringende Reisen leitender Führungskräfte und die Unzulänglichkeit kommerzieller Flugpläne für regionale Stadtpaare zurückzuführen ist.[1]Business Aviation Insider, „Unternehmensluftfahrt-Auslastung erreicht neue Höchststände im Jahr 2024,” BusinessAviationInsider.com Private-Equity- und Investmentbanking-Unternehmen haben ihre Luftfahrtbudgets um 22 % gegenüber 2023 ausgeweitet, was Flottenersatzentscheidungen zugunsten konnektivitätsreicher, kraftstoffeffizienter Modelle beschleunigt. Die daraus resultierende Premium-Flugzeugnachfrage stützt die Produktionsraten großer OEMs und unterstützt Nachmarkt-Nachrüstungen, die ältere Plattformen mit Inflight-Konnektivität und Leistungspaketen aufwerten. Infolgedessen gewinnt der nordamerikanische Markt für Allgemeine Luftfahrt einen stetigen ersatzgetriebenen Umsatzstrom, trotz seiner Reifephase.

Flottenmodernisierung und Ersatzzyklen

Das durchschnittliche nordamerikanische Allgemeine-Luftfahrt-Flugzeug ist 28,5 Jahre alt, was die Veralterung der Avionik und obligatorische Geräteaufrüstungen zu zentralen Katalysatoren für Neuanschaffungen macht.[2]Aircraft Owners and Pilots Association (Verband der Flugzeugbesitzer und Piloten), „Trends zur Flottenmodernisierung in der Allgemeinen Luftfahrt,” AOPA.org Betreiber, die eine NextGen-Konformität anstreben, stellen fest, dass die Nachrüstungskosten 40 % des Rumpfwerts übersteigen können, was sie zu werksneuen Flugzeugen drängt, die Glasscockpits, Flugmanagementsysteme und ADS-B Out als Standard integrieren. Auftragsrückstände für beliebte Turboprops und Leichtjets erstrecken sich mittlerweile über 18 bis 24 Monate, was die Tiefe der Ersatznachfrage auch bei erhöhten Preisen unterstreicht. Finanzierungsinstitute haben mit längeren Amortisationsplänen reagiert und so die Liquiditätshürden für Eigentümer-Betreiber geglättet. Diese Modernisierungswelle vergrößert nicht nur die installierte Basis technisch fortgeschrittener Flugzeuge, sondern stärkt auch die Serviceerlöse, da anspruchsvolle Avionik OEM-autorisierte Wartungskapazitäten in der gesamten Region erfordert.

Zunahme von Charter- und Bruchteilseigentumsmodellen

Bruchteilseigentum-Betreiber verzeichneten 2024 ein Mitgliedschaftswachstum von 28 %, was das asset-leichte Wertversprechen für Unternehmen bestätigt, die nicht die vollen Eigentumskosten tragen wollen.[3]Fractional Ownership Report, „Analyse des nordamerikanischen Bruchteilseigentumswachstums 2024,” FractionalOwnershipReport.com Charter-Plattformen verzeichneten um 35 % höhere Buchungsvolumina, da digitale Apps die Suchfriktionen reduzierten und Erstnutzern transparente Preisgestaltung boten. Flugstunden pro Flugzeugzelle in diesen Flotten durchschnittlich 800 jährlich, das Vierfache der für private Eigentümer typischen Auslastung, was den wiederkehrenden Wartungs-, Kraftstoff- und Besatzungsbedarf verstärkt. Gleichzeitig profitieren OEMs von höheren Zykluswerten, die Ersatzfristen verkürzen und einen virtuosen Nachfragekreislauf für neuere, effizientere Flugzeuge fördern. Der Trend verändert den nordamerikanischen Markt für Allgemeine Luftfahrt, indem er den Dienstleistungszugang gegenüber der Vermögensakkumulation betont und sicherstellt, dass auslastungsgetriebene Ökonomik, und nicht die bloße Flottenanzahl, die Expansionsstrategien leitet.

Regulatorische Unterstützung für AAM

Die Veröffentlichung der Sonder-Bundesluftfahrtverordnung für Auftriebsflugzeuge im Oktober 2024 schuf einen glaubwürdigen Zertifizierungsfahrplan, der bedeutendes Investitionskapital für eVTOL-Programme freisetzte.[4]Federal Aviation Administration (Bundesluftfahrtbehörde), „Sonder-Bundesluftfahrtverordnung für Auftriebsflugzeuge,” FAA.gov Hersteller wie Joby und Archer zogen nach der Regelgebung über 800 Millionen USD an frischem Kapital an, was die Prototypenentwicklung und Erprobungsflüge in den Korridoren von Los Angeles und Miami beschleunigte. Die Ausrichtung der Verordnung an bestehenden Piloten-Lizenzierungswegen begrenzt die Ausbildungsbarriere und unterstützt frühe kommerzielle Startszenarien, die in die bestehende Heliport- und Allgemeine-Luftfahrt-Flughafeninfrastruktur integriert werden. Kommunen bewerten nun die Bebauungsplanung für Vertiports und Lärmnormen, was das kommunale Engagement signalisiert, das für die öffentliche Akzeptanz entscheidend ist. Obwohl der Umsatzbeitrag bescheiden bleibt, reduziert der Rahmen das Risiko für Erstinvestoren und positioniert fortschrittliche Luftmobilität als mittelfristigen Wachstumstreiber für den nordamerikanischen Markt für Allgemeine Luftfahrt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Betriebskosten | -0.5% | Gesamtes Nordamerika, besonders ausgeprägt in Kanada | Kurzfristig (≤ 2 Jahre) |

| Strenge Lärm- und Emissionsvorschriften | -0.4% | Vereinigte Staaten und Kanada, städtische Flughäfen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Mangel an Piloten und Wartungstechnikern | -0.3% | Vereinigte Staaten und Kanada, ländliche Gebiete am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Modernisierung der Flugsicherung für Niedrigflugkorridore | -0.2% | Vorwiegend Vereinigte Staaten, urbane Luftmobilitätszonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Betriebskosten

Lieferkettendrücke hoben die Listenpreise neuer Turboprops über 4 Millionen USD und von Geschäftsreiseflugzeugen über 8 Millionen USD bis 2024, was eine Kostenhürde für Eigentümer-Betreiber darstellt. Kraftstoff-, Versicherungs- und Hangargebühren stiegen ebenfalls schneller als die Verbraucherpreisinflation; Hangarmieten in Großstädten stiegen um 25 %, während die Versicherungsprämien aufgrund höherer Rumpfwerte und Haftungsüberlegungen zunahmen. Ausbildungsschulen spürten den Druck am deutlichsten, da höhere Leasingkosten durch das Schulgeld durchschlagen und die Nachhaltigkeit der Pilotenausbildung gefährden. Unternehmen können Preissteigerungen absorbieren, aber die individuelle Kostensensitivität hat die Bestellungen von Einsteiger-Kolbenflugzeugen gedämpft. Daher steht der nordamerikanische Markt für Allgemeine Luftfahrt kurzfristig vor einem Erschwinglichkeitsproblem, das vor allem die Basisnutzung und den Ausbildungsbetrieb betrifft.

Mangel an Piloten und Wartungstechnikern

Die Bundesluftfahrtbehörde (FAA) prognostiziert bis 2030 einen Fehlbedarf von 18.000 Allgemeine-Luftfahrt-Piloten, verstärkt durch Renteneintritt und Fluggesellschaften, die erfahrene Piloten mit Prämienvergütungen abwerben. Qualifikationslücken bei der Wartung spiegeln den Pilotenmangel wider; fortgeschrittene Avionik und Verbundwerkstoffe erfordern spezielle Ausbildungen, die viele Berufsschulen noch nicht anbieten. Charter-Betreiber berichten nun von abgelehnten Flügen aufgrund von Besatzungsunverfügbarkeit, und Unternehmensabteilungen konkurrieren mit Antrittsprämien und flexiblen Arbeitszeiten um die Bindung von Talenten. Technikermangel verlängert Ausfallzeiten und erhöht die Lohnsätze für Wartungsbetriebe, was die direkten Betriebskosten für Flottenbesitzer in die Höhe treibt. Sofern Ausbildungspipelines nicht ausgeweitet werden, stellt der Mangel ein strukturelles Hemmnis für das Wachstum der Flugstunden im nordamerikanischen Markt für Allgemeine Luftfahrt dar.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Flugzeugtyp: eVTOL-Entstehung fügt eine disruptive Ebene hinzu

Das Segment der Kolben-Starrflügelflugzeuge behauptete im Jahr 2025 mit 42,10 % seine Führungsposition und unterstreicht damit seine kostengünstige Rolle in der Pilotenausbildung und im Personennahverkehr. Das AAM-eVTOL-Segment wächst mit einer CAGR von 5,26 %, da die Zertifizierung voranschreitet und städtische Betreiber die Streckenökonomik verfeinern. Die Marktgröße des nordamerikanischen Markts für Allgemeine Luftfahrt für eVTOL-Plattformen ist noch bescheiden. Dennoch hat die Dynamik Risikokapital von traditionellen Drehflüglern hin zu Kipprotoren- und Verbunddesigns umgelenkt, die niedrigere direkte Betriebskosten pro Meile versprechen. Drehflügler-Anwendungen diversifizieren sich in Waldbrandüberwachung und notfallmedizinische Einsätze, bei denen der Senkrechtstart hervorragende Leistungen erbringt. Geschäftsreiseflugzeuge verankern weiterhin die Nachfrage im Unternehmensreisebereich, auch wenn Bruchteilseigentum- und Charter-Modelle die Einzellieferungen dämpfen. Die Turboprop-Leistung auf regionalen Strecken profitiert von der Kompatibilität mit nachhaltigem Luftfahrtkraftstoff und bleibt trotz Umweltbedenken relevant.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Antriebstyp: Elektrische Transition gewinnt an Fahrt

Konventionelle Kolben- und Turbinentriebwerke beherrschten 2025 mit einem Anteil von 91,10 % den Markt, ein Zeugnis für ausgereifte Lieferketten, flächendeckende Kraftstoffverfügbarkeit und bekannte Wartungsregimes. Vollelektrische Konfigurationen verzeichnen zwar absolut gesehen einen geringen Anteil, weisen jedoch mit einer CAGR von 5,05 % das schnellste Wachstum auf, da verbesserte Batterie-Energiedichte mit kurzstreckigen Einsatzprofilen übereinstimmt. Hybrid-elektrische Architekturen haben sich als technische Brücke etabliert, die schrittweise Kraftstoffverbrauchseinsparungen liefern, ohne auf Reichweite zu verzichten, was für Charter-Flotten attraktiv ist, die sowohl Wirtschaftlichkeit als auch Verfügbarkeit schätzen. Die Marktgröße des nordamerikanischen Markts für Allgemeine Luftfahrt für vollständig elektrische Schulungsflugzeuge wächst, da Schulen leiseren Betrieb und niedrigere Betriebskosten pro Stunde anstreben, insbesondere in dicht besiedelten Vororten, wo Lärmminderung entscheidend ist.

Nach Eigentumsmodell: Dienstleistungsbasierter Zugang überholt den Vermögensschwerpunkt

Vollständiges Privateigentum macht weiterhin 49,30 % des Anteils aus, was die traditionellen Wahrnehmungen von Flexibilität und Status widerspiegelt. Dennoch skalieren Charter- und Lufttaxi-Betreiber mit einer CAGR von 6,65 %, da digitale Aggregatoren On-Demand-Buchungen normalisieren und Unternehmen eine bilanzielle Vermögensbelastung vermeiden. Bruchteilsprogramme ziehen mittelständische Unternehmen an, die vorhersehbaren Zugang zu transparenten Stundentarifen benötigen, während Ausbildungs- und akademische Einrichtungen stabile, wenn auch kapitaleingeschränkte Flotten unterhalten. Regierungs- und Spezialaufgaben-Behörden halten dedizierte Flugzeuge für Strafverfolgung und Katastrophenschutz bereit, Funktionen, die für kommerzielle Modelle ungeeignet sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzeranwendung: Notfalldienste übertreffen die unternehmensweite Basislinie

Geschäfts- und Unternehmenstransport sicherte sich 2025 einen Anteil von 41,90 % und unterstreicht damit anhaltende Prioritäten im Führungsreisebereich, die Flexibilität und Zeitersparnis begünstigen. Notfallmedizin- und Luftrettungsbetriebe zeigen jedoch eine CAGR von 5,74 %, da alternde Bevölkerungen und Schließungen von Krankenhäusern im ländlichen Raum den Bedarf an schnellem Patiententransfer erhöhen. ISR- und Waldbrandüberwachungsflüge nehmen mit klimabedingter Katastrophenhäufigkeit zu, während der persönliche Freizeitflug aufgrund von Kostendrücken und Komplexitäten bei der Pilotenausbildung geringfügig zurückgeht. Die Pilotenausbildung bleibt eine wichtige Pipeline, erlebt aber eine Konsolidierung, da Schulen fusionieren oder Partnerschaften mit Fluggesellschaften für Kadettenprogramme eingehen.

Geografische Analyse

Die USA befehligen 70,65 % der Gesamtaktivität, dank ihres dichten Flughafennetzes, eines unterstützenden Regulierungsumfelds und der Konzentration von Unternehmensvermögen. Unternehmens-Shuttlestrecken, Bruchteilsflottenstützpunkte und die Mehrheit der eVTOL-Testkorridore befinden sich alle innerhalb der US-Grenzen und geben inländischen OEMs und Betreibern Skalenvorteile. Kanada verzeichnet eine stabile Nachfrage, die durch Ressourcensektor-Logistik, Luftrettungsdienste für abgelegene Gemeinschaften und Einrichtungen für Tests unter extremen Wetterbedingungen gestützt wird, die OEM-Kältetestkampagnen anziehen. Mexiko, obwohl kleiner im absoluten Volumen, verzeichnet mit einer CAGR von 4,19 % das schnellste Wachstum, angetrieben durch multinationale Fertigungsinvestitionen, die zuverlässige Führungsreisen erfordern, und durch eine aufstrebende vermögende Privatpersonen-Schicht in Mexiko-Stadt und Monterrey.

Infrastrukturelle Unterschiede prägen die Wachstumsverläufe. US-Flughäfen profitieren von kapitalkräftigen FBO-Ketten und umfangreichen MRO-Netzwerken, die die Umschlagzeiten verkürzen und höhere Flugzeugauslastungen ermöglichen. Kanadas weitläufige Geografie erfordert STOL-fähige Flugzeuge und schafft natürliche Märkte für Turboprops und Hubschrauber, die unter primitiven Bedingungen gedeihen. Im Gegensatz dazu konzentriert sich Mexikos Expansion auf die Modernisierung von Geschäftsluftfahrt-Terminals an großen Drehkreuzen und die Rationalisierung von Zollprozessen, um grenzüberschreitenden Charter-Verkehr anzuziehen. Die regulatorische Harmonisierung schreitet im Rahmen des USMCA-Rahmens voran, aber Unterschiede bei der Wartungslizenzierung und der Pilotenzertifizierung hemmen weiterhin die Flotteninteroperabilität.

AAM-Initiativen akzentuieren weitere geografische Nuancen. US-Ballungsräume wie Los Angeles und Miami treiben die Vertiport-Planung und Gemeinschafts-Lärmstudie voran und positionieren sich für frühe kommerzielle eVTOL-Operationen, sobald erste Flugzeugzellen die Typzertifizierung erhalten. Kanadische Behörden erkunden UAM-Anwendungen für abgelegene Gemeinschaften und priorisieren Fracht- und medizinische Versorgung gegenüber städtischen Pendlerreisen. Mexikanische Regulierungsbehörden beobachten diese Entwicklungen und bewerten Anpassungszeitrahmen, die mit der nationalen Modernisierung des Flugverkehrsmanagements in Einklang stehen. Daher führt die geografische Segmentierung zu differenzierten Chancensets, die die Einnahmequellen innerhalb des nordamerikanischen Markts für Allgemeine Luftfahrt diversifizieren.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Textron, Bombardier und Embraer decken gemeinsam die meisten Starrflügelsegmente ab, während Gulfstream und Dassault die Ultralangstrecken-Nische besetzen. Das Hubschrauberangebot bleibt stärker fragmentiert zwischen Bell, Sikorsky und Robinson, und eVTOL-Einsteiger wie Joby und Archer führen neue Wettbewerbsvektoren ein. Etablierte OEMs nutzen die vertikale Integration und erweitern Teilevertrieb und Wartungsprogramme, um Nachmarkt-Annuitäten zu sichern und zyklische Flugzeugverkäufe auszugleichen. So zielt Textrons Erweiterung seines Wichita-Werks im Jahr 2025 darauf ab, die Rückstände bei der Cessna Citation um 15 % zu reduzieren und damit seine Dominanz im Mittelklasse-Jet-Segment zu festigen.

Strategische Partnerschaften verdeutlichen überlappende Ambitionen. Embraers Zusammenschluss mit Eve Air Mobility zielt auf die UAM-Servicebereitstellung ab und spiegelt wider, wie traditionelle Hersteller gegen disruptive Neueinsteiger absichern. Bombardiers Übernahme von Learjet-Servicevermögen im Jahr 2024 vergrößert seinen Nachmarktfußabdruck und ergänzt seine Flaggschiff-Global-Serie. Boeings frühere Übernahme von Aurora Flight Sciences und Lockheed Martins Überwachungsflugzeug-Vorhaben veranschaulichen, wie Luft- und Raumfahrtkonzerne allgemeine Luftfahrt-benachbarte Technologien als Fähigkeits-Multiplikatoren betrachten. Unterdessen verhandeln Charter-Plattformen Großeinkaufsverträge, die Lieferslots und Mengenrabatte sichern und die OEM-Auftragsbücher in Richtung Dienstleister statt Einzelkäufer umgestalten.

Die Technologieeinführung beschleunigt den Wettbewerbsumsatz. Kabinen-IoT-Suiten, ultraschnelle Satcom-Systeme und Flugdeck-Automatisierung unterscheiden Modelle der nächsten Generation und setzen die Restwerte älterer Flotten unter Druck. Nachhaltigkeitsnachweise entwickeln sich ebenfalls zu Wettbewerbsfaktoren; OEMs kommunizieren SAF-Kompatibilitätsprozentsätze und Hybrid-Antriebsfahrpläne, um umweltbewusste Käufer anzusprechen. Vor diesem Hintergrund fördert der nordamerikanische Markt für Allgemeine Luftfahrt gleichzeitig schrittweise Upgrades bei etablierten Unternehmen und mutige Sprünge bei Neueinsteigern und schafft so ein dynamisches, jedoch moderat konzentriertes Wettbewerbsfeld.

Führende Unternehmen der nordamerikanischen Allgemeinen Luftfahrtbranche

Bombardier Inc.

Textron Inc.

Cirrus Design Corporation (Aviation Industry Corporation of China)

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Embraer S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Während eines teilweisen Stillstands der Bundesregierung vergab das US-amerikanische Ministerium für Innere Sicherheit (Department of Homeland Security, DHS) einen Vertrag im Wert von rund 172 Millionen USD für den Erwerb von zwei Gulfstream G700-Geschäftsreiseflugzeugen. Diese Entscheidung wurde von Gesetzgebern kritisiert, die Bedenken hinsichtlich der Ausgabenprioritäten der Regierung äußerten.

- März 2025: Metro Aviation, ein bedeutender Akteur im Bereich der Notfallmedizin-Dienste (EMS), unterzeichnete eine Vereinbarung mit Airbus Helicopters über den Erwerb von bis zu 36 H140-Hubschraubern. Metro Aviation gehört zu den ersten Kunden des neu eingeführten H140-Hubschraubers, der auf der VERTICON-Messe für vertikale Luftfahrt in Dallas, Texas, vorgestellt wurde.

- Juni 2023: Gulfstream Aerospace Corp. gab die Erweiterung seiner Vervollständigungs- und Ausstattungsoperationen am St. Louis Downtown Airport bekannt. Mit dieser Erweiterung wird Gulfstream voraussichtlich die Vervollständigungsoperationen am Standort steigern und dabei seine bestehenden Räumlichkeiten durch die Hinzufügung neuer, modernster Ausrüstung und Werkzeuge modernisieren, was eine Gesamtkapitalinvestition von 28,5 Millionen USD darstellt.

Berichtsumfang des nordamerikanischen Markts für Allgemeine Luftfahrt

| Geschäftsreiseflugzeuge | Großraumjet |

| Mittelklasse-Jet | |

| Leichtjet/Sehr-Leichtjet | |

| Turboprop-Starrflügelflugzeug | |

| Kolben-Starrflügelflugzeug | |

| Drehflügler | |

| Fortschrittliche Luftmobilität eVTOLs |

| Konventioneller Kolben-/Turbinenantrieb |

| Hybrid-Elektrisch |

| Vollelektrisch |

| Vollständiges Privateigentum |

| Bruchteilseigentum |

| Charter-/Lufttaxi-Betreiber |

| Ausbildungs- und akademische Einrichtungen |

| Regierungs- und Spezialaufgaben-Betreiber |

| Geschäfts-/Unternehmenstransport |

| Privat- und Freizeitflug |

| Spezialaufgaben (ISR, Überwachung, Strafverfolgung) |

| Notfallmedizin/Luftrettung |

| Pilotenausbildung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Flugzeugtyp | Geschäftsreiseflugzeuge | Großraumjet |

| Mittelklasse-Jet | ||

| Leichtjet/Sehr-Leichtjet | ||

| Turboprop-Starrflügelflugzeug | ||

| Kolben-Starrflügelflugzeug | ||

| Drehflügler | ||

| Fortschrittliche Luftmobilität eVTOLs | ||

| Nach Antriebstyp | Konventioneller Kolben-/Turbinenantrieb | |

| Hybrid-Elektrisch | ||

| Vollelektrisch | ||

| Nach Eigentumsmodell | Vollständiges Privateigentum | |

| Bruchteilseigentum | ||

| Charter-/Lufttaxi-Betreiber | ||

| Ausbildungs- und akademische Einrichtungen | ||

| Regierungs- und Spezialaufgaben-Betreiber | ||

| Nach Endnutzeranwendung | Geschäfts-/Unternehmenstransport | |

| Privat- und Freizeitflug | ||

| Spezialaufgaben (ISR, Überwachung, Strafverfolgung) | ||

| Notfallmedizin/Luftrettung | ||

| Pilotenausbildung | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko |

Marktdefinition

- Flugzeugtyp - Die Allgemeine Luftfahrt umfasst Flugzeuge, die für Unternehmensluftfahrt, Geschäftsluftfahrt und andere Luftarbeiten eingesetzt werden.

- Unter-Flugzeugtyp - Geschäftsreiseflugzeuge, Kolben-Starrflügelflugzeuge sowie Hubschrauber und Turboprop-Flugzeuge werden berücksichtigt.

- Bauart - Leichtjets, Mittelklasse-Jets und Großraumjets entsprechend ihrer Fähigkeit, Passagiere zu befördern und Flugdistanzbereiche abzudecken, wurden in diese Studie einbezogen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband (International Air Transport Association), eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugbetriebs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrt-Organisation (International Civil Aviation Organization), eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftverkehrsbetreiber-Zertifikat (Air Operator Certificate, AOC) | Ein Zertifikat, das von einer nationalen Luftfahrtbehörde erteilt wird und die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (Certificate Of Airworthiness, CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Flugzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Flugzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und -dienstleistungen. |

| RPK (Einnahmenpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz berechnet werden – es ist die Gesamtanzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Ladefaktor | Der Ladefaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (Original Equipment Manufacturer, OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (International Transportation Safety Association, ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk der Leiter unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzplatzkilometer (Available Seats Kilometre, ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Bruttogewicht | Das vollbeladene Gewicht eines Flugzeugs, auch bekannt als „Startgewicht”, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Flugzeugs oder anderer Luftfahrtausrüstung oder -systeme, im Flug und am Boden zu betreiben, ohne erhebliche Gefahr für die Flugbesatzung, das Bodenpersonal, Passagiere oder andere Dritte. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Entwurfs- und Sicherheitskriterien, die auf die Kategorie des Luftfahrtprodukts (Flugzeug, Motor oder Propeller) anwendbar sind. |

| Feststandortbetreiber (Fixed Base Operator, FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen betreibt. Ein FBO bietet Flugzeugbetriebsdienste wie Wartung, Betankung, Flugausbildung, Charter-Dienste, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (High Net Worth Individuals, HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit über 1 Million USD an liquiden Finanzanlagen. |

| Sehr vermögende Privatpersonen (Ultra High Net Worth Individuals, UHNWIs) | Sehr vermögende Privatpersonen (UHNWIs) sind Personen mit über 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (Federal Aviation Administration, FAA) | Die Abteilung des Verkehrsministeriums ist mit der Luftfahrt befasst. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe der Überwachung der Sicherheit und Regulierung der Zivilluftfahrt gegründet wurde. |

| Flugzeug mit luftgestütztem Warn- und Kontrollsystem (Airborne Warning and Control System, AW&C) | Ein Flugzeug mit einem luftgestützten Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Kommando- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertrags-Organisation (NATO) | Die Nordatlantikvertrags-Organisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Mehrzweckkampfflugzeug-Programm (Joint Strike Fighter, JSF) | Das Mehrzweckkampfflugzeug-Programm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das eine Vielzahl bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei ersetzen soll. |

| Leichtes Kampfflugzeug (Light Combat Aircraft, LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Jet-/Turboprop-Militärflugzeug, das häufig aus fortgeschrittenen Trainerdesigns abgeleitet ist und für den Einsatz im leichten Kampf konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (Stockholm International Peace Research Institute, SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und dem Waffenhandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seefernaufklärer (Maritime Patrol Aircraft, MPA) | Ein Seefernaufklärer (MPA), auch bekannt als Seeaufklärungsflugzeug, ist ein Starrflügelflugzeug, das für lange Einsätze über Wasser in Seefernaufklärungsrollen konzipiert ist, insbesondere U-Boot-Abwehr (ASW), Anti-Schiff-Kriegsführung (AShW) und Such- und Rettungseinsätze (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Flugzeugs. |

| Tarnkappen-Flugzeug | Tarnung ist ein gebräuchlicher Begriff, der für Technologie und Doktrin mit geringer Erkennbarkeit (Low Observable, LO) gilt, die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatz-Volumen-Umrechnung wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, Beratungsaufträge nach Maß, Datenbanken & Abonnementplattformen