Marktgröße und Marktanteil für Gaming-Headsets in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

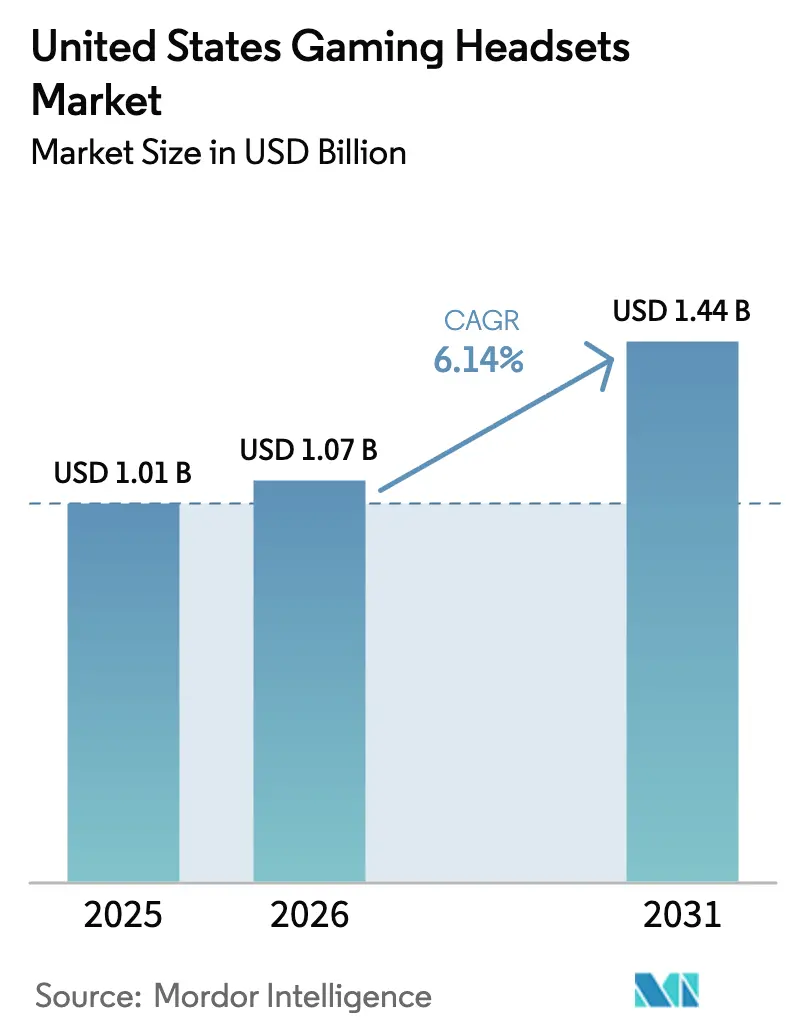

| Marktgröße im Basisjahr (2025) | 1.01 Milliarden US-Dollar |

| Marktgröße (2026) | 1.07 Milliarden US-Dollar |

| Marktgröße (2031) | 1.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gaming-Headsets in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Gaming-Headsets in den Vereinigten Staaten wird im Jahr 2026 auf 1,07 Milliarden USD geschätzt, ausgehend von einem Wert von 1,01 Milliarden USD im Jahr 2025, mit Prognosen von 1,44 Milliarden USD bis 2031, was einem Wachstum von 6,14 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt für Gaming-Headsets profitiert von anhaltendem Esports-Wachstum, steigender Nachfrage nach plattformübergreifendem Sprach-Chat und Headset-Designs, die KI-gestützte räumliche Audiowiedergabe integrieren. Kabelgebundene Modelle behalten ihre Bedeutung bei kompetitiven Spielern, während kabellose Innovationen zunehmen, da Protokolle mit geringer Latenz ausgereift sind. Regulatorische Maßnahmen, die Lärmbelastungsgrenzen und Elektroschrott-Verpflichtungen festlegen, fördern die Produktdifferenzierung in den Bereichen Hörgesundheit und Nachhaltigkeit. Engpässe in der Halbleiterversorgung lassen nach, da Hersteller alternative Quellen sichern, doch die Komponentenpreise bleiben ein Margendruck, der skalierungsstarke Marktteilnehmer begünstigt.

Wichtigste Erkenntnisse des Berichts

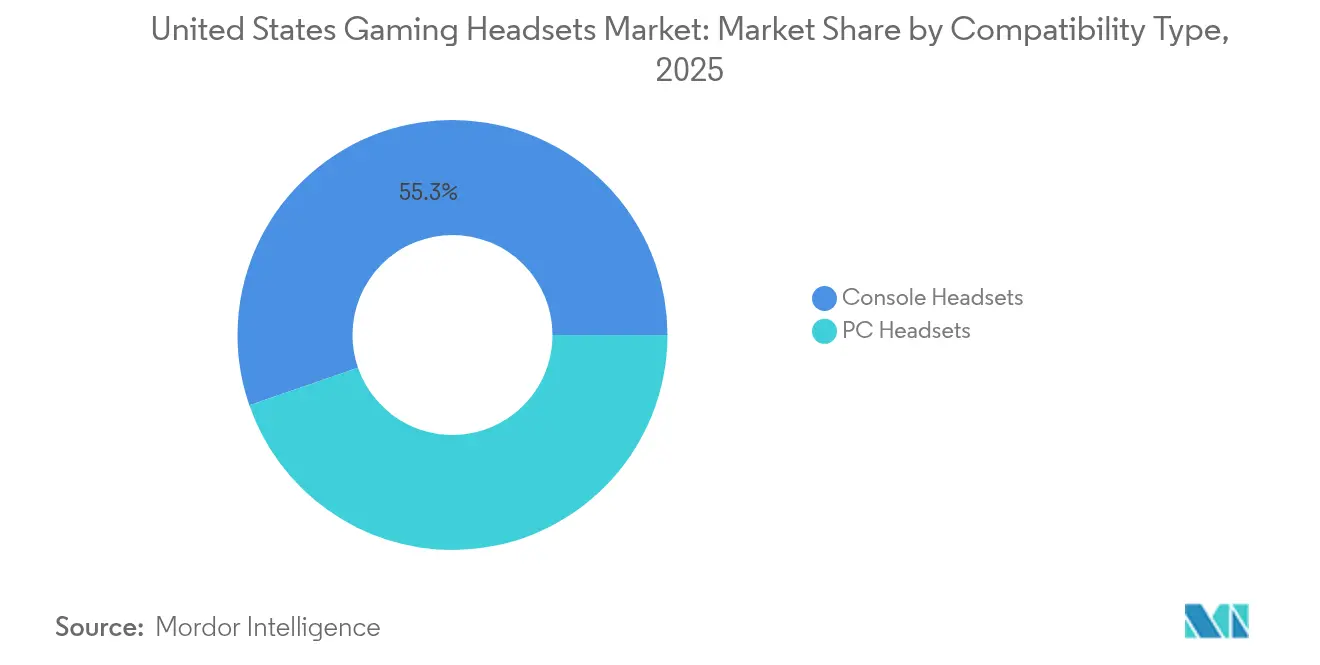

- Nach Kompatibilitätstyp hielten Konsolen-Headsets im Jahr 2025 einen Marktanteil von 55,30 % am Markt für Gaming-Headsets, während PC-Headsets bis 2031 voraussichtlich mit einer CAGR von 9,45 % wachsen werden.

- Nach Konnektivitätstyp entfielen im Jahr 2025 60,75 % der Marktgröße für Gaming-Headsets auf kabelgebundene Lösungen; kabellose Lösungen sollen bis 2031 mit einer CAGR von 11,32 % wachsen.

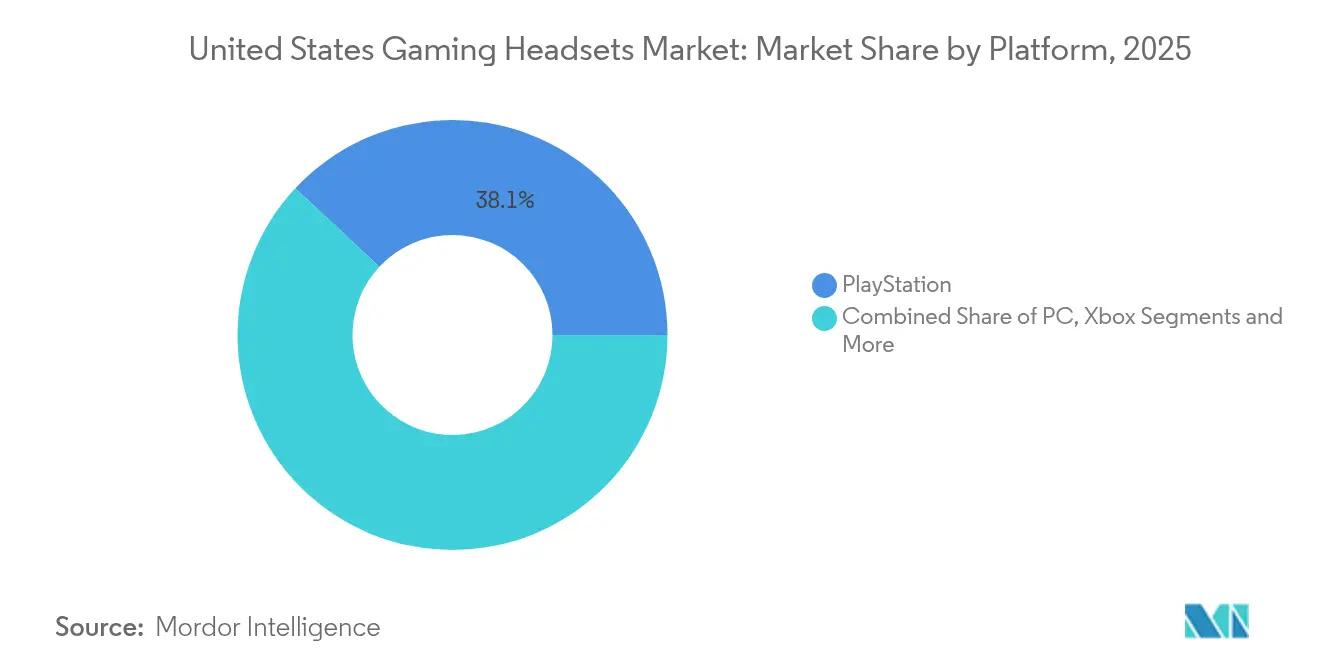

- Nach Plattform führte PlayStation im Jahr 2025 mit einem Umsatzanteil von 38,05 %, während PC-Gaming die höchste prognostizierte CAGR von 8,55 % bis 2031 verzeichnet.

- Nach Vertriebskanal dominierte der Online-Vertrieb im Jahr 2025 mit 57,60 % der Marktgröße für Gaming-Headsets und wächst mit einer CAGR von 9,85 %.

- Nach Endnutzer stellten Gelegenheitsspieler und Streamer im Jahr 2025 64,10 % des Umsatzes dar, während professionelle Esports-Spieler bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Gaming-Headsets in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Esports-Zuschauerzahlen und Zustrom von Sponsorengeldern | +1.8% | Zentren an der Westküste | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von VR/AR-fähigen Konsolen und PCs | +1.2% | Nationale Ballungsräume | Langfristig (≥ 4 Jahre) |

| Anstieg plattformübergreifender Multiplayer-Titel, die Sprach-Chat erfordern | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Breitbandausbau ermöglicht räumliche Audiowiedergabe mit geringer Latenz | +0.9% | Regionen mit Glasfaseranschluss | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Funktionen zur Hörgesundheit | +0.7% | Kalifornien und Oregon | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Audiopersonalisierung und Haptics-Integration | +0.4% | Innovationszentren im Silicon Valley | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Esports-Zuschauerzahlen und Zustrom von Sponsorengeldern

Professionelle Esports-Übertragungen ziehen wachsende Zuschauerzahlen und Unternehmenssponsoren an und veranlassen Spieler dazu, turniertaugliche Setups zu replizieren, die ultrageringe Audiolatenz und zertifizierte Geräuschdämmung priorisieren. Das Discord Social SDK, das im März 2025 eingeführt wurde, integriert hochwertige Kommunikation direkt in Spiele und erhöht die Leistungserwartungen an Headsets.[1]Discord, "Discord startet SDK zur Unterstützung sozialer Infrastruktur und Kommunikation für Spiele," discord.com Sponsorenverträge präsentieren Premium-Peripheriegeräte bei Live-Events und machen Profispieler zu glaubwürdigen Markenbotschaftern. Die daraus resultierende Sichtbarkeit beschleunigt den Markt für Gaming-Headsets, da Mainstream-Nutzer Geräte übernehmen, die einst professionellen Arenen vorbehalten waren. Hersteller reagieren mit Modellen, die für den Liga-Einsatz zertifiziert sind, und verstärken so einen Kreislauf, in dem Esports die Designprioritäten für den Massenmarkt prägt.

Zunehmende Verbreitung von VR/AR-fähigen Konsolen und PCs

Virtual-Reality- und Augmented-Reality-Titel erfordern präzise dreidimensionale Audiocues, die herkömmliche Stereo-Hardware nicht replizieren kann. Sonys Patente zur KI-gestützten Erzeugung ambisonischer Schallfelder unterstreichen das Engagement des Plattformanbieters für immersiven Klang.[2]Patent Nweon, "Sony-Patent | Auf künstlicher Intelligenz (KI) basierende Erzeugung ambisonischer Schallfelder," patent.nweon.com Metas dynamische Torso-Reflexionsfilterung zielt auf biologisch authentische räumliche Audiowiedergabe ab. Solche Innovationen erhöhen die Verbrauchererwartungen und lenken den Markt für Gaming-Headsets in Richtung Kopfverfolgungssensoren, Chipsätze mit geringer Latenz und Komfortfunktionen, die längere VR-Sitzungen ermöglichen. Erhöhte Komponentenanforderungen führen zu Premium-Preispunkten und schaffen eine profitable Nische für Marken, die überzeugende räumliche Audioerlebnisse bieten.

Anstieg plattformübergreifender Multiplayer-Titel, die Sprach-Chat erfordern

Einheitlicher Sprach-Chat ist entscheidend, wenn Spieler zwischen Konsolen-, PC- und mobilen Umgebungen wechseln. Das SDK von Discord minimiert Fragmentierung und macht nahtlose Kommunikation zur Standarderwartung. Der Markt für Gaming-Headsets belohnt daher Mehrpunkt-Konnektivität, konsistente Mikrofonklarheit und Codec-Flexibilität. Kabellose Vielseitigkeit wird zum Kaufauslöser, da Spieler ein einzelnes Headset mit mehreren Geräten verbinden, ohne es erneut koppeln zu müssen. Um geringe Latenz aufrechtzuerhalten, optimieren Hersteller Kompressionsalgorithmen und setzen auf Dual-Radio-Designs, die den Durchsatz von 2,4 GHz und Bluetooth ausbalancieren.

Breitbandausbau ermöglicht räumliche Audiowiedergabe mit geringer Latenz

Tests der Technologie für geringe Latenz, geringen Verlust und skalierbaren Durchsatz (L4S) demonstrieren nahezu sofortige Paketzustellung, die cloudbasierte Audioverarbeitungsmöglichkeiten eröffnet. Da Breitbandanbieter L4S-Einführungen planen,[3]Broadband Forum, "Fahrplan zur Implementierung der Niedriglatenz-Technologie 'L4S' in Breitbandnetzwerke gestartet," broadband-forum.org experimentieren Headset-Anbieter mit hybriden Architekturen, bei denen der geräteinterne digitale Signalprozessor (DSP) Kernfunktionen übernimmt, während die Cloud räumliche Algorithmen verfeinert. Diese Verlagerung könnte die Siliziumkosten auf dem Gerät senken, aber die Serviceerlöse aus abonnementbasierter Audiopersonalisierung steigern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Halbleiterversorgung | -1.1% | Asiatische Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Nicht-Gaming-Hearables und Ohrhörer | -0.8% | Demografien mit mobilem Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Staatliche Lärmbelastungsvorschriften erhöhen Compliance-Kosten | -0.4% | Kalifornien und Oregon | Kurzfristig (≤ 2 Jahre) |

| Druck durch Nachhaltigkeits- und Elektroschrott-Compliance | -0.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Halbleiterversorgung

Für 2025–2026 angekündigte Preiserhöhungen bei Speicherchips erhöhen die Stücklistenkosten für DSP-intensive Modelle.[4]TechPowerUp, "Micron kündigt Speicherpreiserhöhungen für 2025–2026 infolge von Versorgungsengpässen an," techpowerup.com Die Konzentration der fortschrittlichen Chipfertigung in Ostasien setzt den Markt für Gaming-Headsets geopolitischen Schocks und Naturkatastrophen aus. Einige Marken überarbeiten Platinen für ältere Halbleiterknoten oder setzen auf Multi-Sourcing, doch diese Maßnahmen gleichen Kostensteigerungen nur teilweise aus und können die Leistung einschränken.

Substitution durch Nicht-Gaming-Hearables und Ohrhörer

Mobilzentrierte Verbraucher verlassen sich zunehmend auf vielseitige True-Wireless-Ohrhörer, die Gaming-Modi integrieren. Dieses Substitutionsrisiko verstärkt sich, wenn mobile Titel die Spielzeit dominieren und den Marktanteil von Premium-Over-Ear-Headsets erodieren. Marken versuchen sich zu behaupten, indem sie kompakte Gaming-Ohrhörer wie die SteelSeries Arctis Gamebuds auf den Markt bringen, doch preissensible Nutzer können weiterhin zu generischen Audiogeräten wechseln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kompatibilitätstyp: Konsolendynamik sichert die Umsatzführerschaft

Konsolen-Headsets erzielten im Jahr 2025 55,30 % des Umsatzes und belegen die tief verwurzelte Loyalität plattformspezifischer Spieler. Das Segment mit einem Wert von 0,56 Milliarden USD verankert die Marktgröße für Gaming-Headsets und setzt akustische Abstimmungsmaßstäbe, die auf die Soundengines von PlayStation und Xbox abgestimmt sind. Sonys KI-gestützte ambisonische Fortschritte verstärken die Nachfrage nach konsolenoptimierten Modellen.

PC-Headsets mit einem Wert von 0,45 Milliarden USD sind auf dem Weg zu einer CAGR von 9,45 %, da Streaming, Modding und plattformübergreifendes Spielen zunehmen. Die offene Natur der PC-Hardware fördert einen umfangreichen Nachmarkt für austauschbare Kabel, Digital-Analog-Wandler und Ohrpolstermaterialien. Marken differenzieren sich durch Software-Suiten, die granulare Klangregelung, Mikrofon-Gating und Makro-Integration ermöglichen. Diese Anpassungskultur zieht Power-User an, die die durchschnittlichen Verkaufspreise steigern und damit den Einfluss von PC auf die allgemeinen Trends im Markt für Gaming-Headsets verstärken.

Nach Konnektivitätstyp: Kabellose Innovation verringert den Latenzunterschied

Kabelgebundene Optionen hielten im Jahr 2025 einen Umsatzanteil von 60,75 %, was 0,61 Milliarden USD der Marktgröße für Gaming-Headsets entspricht. Turnierveranstalter bestehen weiterhin auf kabelgebundenen Verbindungen, um HF-Überlastung in Arenen zu vermeiden. Parallel dazu ermöglichen Qualcomms Snapdragon Sound und XPAN-Protokolle verlustfreie WLAN-Audiowiedergabe mit einer Verzögerung von unter 20 ms. Der kabellose Umsatz, derzeit 0,4 Milliarden USD, soll jährlich um 11,32 % steigen.

Fortschritte bei Akkus verlängern die Spielzeit auf über 50 Stunden, während austauschbare Akkupacks Marathon-Streaming-Sitzungen ermöglichen. Firmware-Updates fügen Mehrpunkt-Kopplung über Konsole, PC und Smartphone hinzu. Da das Vertrauen in die Verbindungsstabilität wächst, setzen immer mehr professionelle Teams kabellose Headsets für Trainingsmatches ein, was eine breitere Akzeptanz im Mainstream signalisiert und den Markt für Gaming-Headsets ankurbelt.

Nach Plattform: PC wird zum Wachstumsmotor

PlayStation erzielte im Jahr 2025 38,05 % des Headset-Umsatzes, angetrieben durch exklusive Titel und die Kompatibilität mit Tempest 3D AudioTech, die zertifizierte Geräte belohnt. Die prognostizierte CAGR von 8,55 % für PC basiert auf seiner Doppelrolle als Gaming- und Content-Erstellungs-Hub. Hochwertige Mikrofone, sendefertige Klangregelung und offene Programmierschnittstellen sprechen Streamer an, die Audioqualität als Markenwert betrachten.

Xbox, Nintendo Switch und Mobil/Cloud-Segmente füllen jeweils unterschiedliche Nischen. Xbox-Nutzer schätzen die Dolby Atmos-Integration, Switch-Besitzer priorisieren Portabilität, und Cloud-Gamer suchen nach Codecs, die gegenüber variablen Bandbreiten robust sind. Anbieter entwickeln gezielte Produktvarianten, die diesen Anforderungen entsprechen und damit die Umsatzströme im Markt für Gaming-Headsets diversifizieren.

Nach Vertriebskanal: Digitaler Handel baut seinen Vorsprung aus

Online-Shops repräsentierten im Jahr 2025 57,60 % des Umsatzes, was 0,58 Milliarden USD des Marktes für Gaming-Headsets entspricht. Detaillierte Spezifikationsblätter, Influencer-Rezensionen und algorithmische Empfehlungen konvertieren Käufer, die vor dem Kauf ausgiebig recherchieren. Direktvertriebsmodelle steigern die Margen und beschleunigen Feedback-Schleifen für Firmware-Updates.

Stationäre Einzelhandelsgeschäfte bleiben für Erlebnisvorführungen und Feiertagsgeschenke wichtig, doch ihr Anteil schwindet, da Click-and-Collect-Dienste Showrooming-Verhalten integrieren. Einzelhandelsketten investieren in In-Store-Streaming-Stationen, an denen Kunden die Mikrofonaufnahme und das Sidetone testen können – eine Taktik, die dazu beiträgt, ihre Relevanz zu erhalten.

Nach Endnutzer: Esports-Professionalismus treibt die Technologiegrenze voran

Gelegenheitsspieler und Streamer machen 64,10 % der Ausgaben aus, was ungefähr 0,65 Milliarden USD entspricht. Sie bevorzugen RGB-Ästhetik, Plug-and-Play-Einrichtung und plattformübergreifende Flexibilität. Professionelle und halbprofessionelle Esports-Spieler, die zwar nur 0,36 Milliarden USD beitragen, beeinflussen die Spezifikationen im gesamten Markt für Gaming-Headsets. Ihre CAGR von 12,25 % treibt Forschung und Entwicklung bei turniertauglichem kabellosen Betrieb, Verstärkung gegen Kopfbügelmüdigkeit und 360-Grad-Mikrofonausleger-Rotation an.

Liga-Vorschriften zur Hardware-Zertifizierung prägen Designbeschränkungen und zwingen Anbieter, wettbewerbliche Anforderungen mit Kostenvorgaben für den Massenmarkt in Einklang zu bringen. Dieser Trickle-down-Effekt integriert einst Premium-Funktionen – KI-Geräuschunterdrückung, Fingertipp-Klangregelungsvoreinstellungen, abnehmbare Kabel – in Mittelklasse-Modelle und erhöht die Basiserwartungen beim Mainstream-Publikum.

Geografische Analyse

Regionale Unterschiede prägen die Headset-Adoptionsmuster in den gesamten Vereinigten Staaten. Der Westen hält den größten Anteil am Markt für Gaming-Headsets, da das Silicon Valley und Los Angeles Esports-Arenen, Entwicklerstudios und Audiotechnologie-Labore beherbergen. Hohe Glasfaserdurchdringung ermöglicht Cloud-Audio-Tests mit geringer Latenz, und staatliche Vorschriften zum sicheren Hören beschleunigen die Einführung regulierter Headsets.

Der Nordosten und der Mittlere Westen belegen gemeinsam den zweiten Platz beim Umsatz, gestützt durch dichte College-Esports-Ligen und starken Konsolenbesitz. Einzelhandelsspezialisten florieren hier, indem sie wöchentliche Turniere veranstalten, die gleichzeitig als Produktpräsentationen dienen. Ländliche Gebiete kämpfen weiterhin mit inkonsistenter Breitbandversorgung, was die Einführung cloudabhängiger Audiopersonalisierungsdienste verlangsamt, jedoch nicht den Kerngeräteverkauf.

Südliche Bundesstaaten verzeichnen das schnellste aggregierte Wachstum, da mobile Titel Jugendliche ansprechen. Tragbare kabellose Ohrhörer, die speziell für Gaming entwickelt wurden, locken diese Gruppe an und verdrängen in warmen Klimazonen traditionelle Over-Ear-Designs. Unterdessen unterstützen Rechenzentren in Texas und Georgia die nationale Spielestreaming-Infrastruktur und fördern indirekt die Nachfrage nach Headsets, die komprimiertes Cloud-Audio ohne Artefakte verarbeiten können.

Ein uneinheitliches Regulierungsumfeld erschwert die Markteinführungsstrategien. Oregon spiegelt Kalifornien bei Vorschriften zum sicheren Hören wider, während andere Bundesstaaten sich auf Elektroschrott konzentrieren. Marken, die recycelbare Komponenten und reparierbare Ohrpolster vermarkten, bauen in diesen Regionen Goodwill auf. Solche regionalen Besonderheiten erfordern adaptive Vertriebsstrategien und Kommunikation, verstärken jedoch insgesamt die breitere Aufwärtsentwicklung des Marktes für Gaming-Headsets.

Wettbewerbslandschaft

Der Markt für Gaming-Headsets ist mäßig konzentriert. Turtle Beach hält mit rund 40 % Umsatzanteil durch Markentradition und ein Vertriebsnetz, das sowohl Fachhandel als auch Masseneinzelhandel abdeckt, eine führende Position. Die Übernahme von Performance Designed Products im Jahr 2024 fügte Controller- und Ladezubehör hinzu und ermöglicht gebündelte Aktionen, die Ökosystemausgaben binden.

Logitech nutzt das Know-how von Blue Microphones, um Mikrofone in Sendequalität zu integrieren, die Content-Ersteller ansprechen, während Razer und SteelSeries Software-Schichten priorisieren, die Beleuchtung, Klangregelung und Haptics über Peripheriegeräte hinweg synchronisieren. Sony positioniert Erstanbieter-Headsets als optimale Begleiter für PlayStations proprietäres 3D-Audio und gewinnt plattformtreue Käufer.

Patentanmeldungen offenbaren ein Wettrüsten bei KI-vermittelter Klangformung, variablen kopfbezogenen Übertragungsfunktionen und vibrotaktilen Cues. Start-ups versuchen mit Open-Source-Firmware und modularen Treibern aus recycelten Polymeren zu disruptieren. Obwohl ihre Volumina bescheiden sind, halten solche Marktteilnehmer den Preisdruck auf etablierte Anbieter aufrecht und beschleunigen die Verbreitung von Funktionen im gesamten Markt für Gaming-Headsets.

Strategische Schritte konzentrieren sich auf vertikale Integration und Cloud-Dienste. Meta investiert in räumliche Audio-IP, um Headsets mit Quest-VR-Geräten zu verbinden. Qualcomm arbeitet mit mehreren Marken zusammen, um Snapdragon Sound-Referenzdesigns zu integrieren und das Angebot an kabellosen Produkten zu erweitern, die mobilen Erwartungen entsprechen. Da sich Technologielücken schließen, verlagern sich Marketingnarrative hin zu Nachhaltigkeit, Hörgesundheit und geräteübergreifender Bequemlichkeit – Themen, die zunehmend die Markentreue bestimmen.

Marktführer der Branche für Gaming-Headsets in den Vereinigten Staaten

Logitech International S.A.

Razer Inc.

Corsair Gaming

Sony Interactive Entertainment

HyperX (HP Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Razer brachte das Clio-Gaming-Stuhl-Zubehör auf den Markt, das die Audio-Immersion verbessern soll und das Peripherie-Ökosystem erweitert.

- März 2025: Discord führte sein Social SDK für einheitlichen In-Game-Sprach-Chat ein, ein Katalysator für die plattformübergreifende Headset-Optimierung.

- März 2025: Turtle Beach kündigte Pläne an, die Ergebnisse für das vierte Quartal 2024 und das Gesamtjahr 2024 nach der Übernahme von Performance Designed Products zu veröffentlichen.

- Oktober 2024: Die Internationale Fernmeldeunion (ITU) genehmigte den H.872-Standard für sicheres Hören bei Gaming- und Esports-Headsets.

Berichtsumfang des Marktes für Gaming-Headsets in den Vereinigten Staaten

Gaming-Headsets sind Kopfhörer, die speziell für Videospiele entwickelt wurden, bieten überlegene Klangqualität, integrierte Mikrofone für die Kommunikation im Spiel und verfügen häufig über zusätzliche Funktionen wie Geräuschunterdrückung, Surround-Sound und kabellose Konnektivität. Diese Headsets verbessern das Spielerlebnis, liefern klaren Klang und ermöglichen nahtlose Kommunikation, insbesondere in Multiplayer- und kompetitiven Spielumgebungen.

Der Markt für Gaming-Headsets in den Vereinigten Staaten ist segmentiert nach Kompatibilitätstyp (Konsolen-Headset und PC-Headset), nach Konnektivitätstyp (kabelgebunden und kabellos) und nach Vertriebskanal (Einzelhandel und Online). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Konsolen-Headsets |

| PC-Headsets |

| Kabelgebunden |

| Kabellos |

| Xbox |

| PlayStation |

| Nintendo Switch |

| PC |

| Mobil/Cloud |

| Einzelhandel |

| Online |

| Professionelle und halbprofessionelle Esports-Spieler |

| Gelegenheitsspieler und Streamer |

| Nach Kompatibilitätstyp | Konsolen-Headsets |

| PC-Headsets | |

| Nach Konnektivitätstyp | Kabelgebunden |

| Kabellos | |

| Nach Plattform | Xbox |

| PlayStation | |

| Nintendo Switch | |

| PC | |

| Mobil/Cloud | |

| Nach Vertriebskanal | Einzelhandel |

| Online | |

| Nach Endnutzer | Professionelle und halbprofessionelle Esports-Spieler |

| Gelegenheitsspieler und Streamer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gaming-Headsets in den Vereinigten Staaten?

Der Markt für Gaming-Headsets hat im Jahr 2026 einen Wert von 1,07 Milliarden USD.

Welches Segment wächst im Markt für Gaming-Headsets am schnellsten?

Kabellose Konnektivität wächst bis 2031 mit einer CAGR von 11,32 %.

Wie groß ist die PC-Plattform-Chance für Headset-Anbieter?

Der PC-fokussierte Umsatz soll mit einer CAGR von 8,55 % wachsen und damit das Konsolenwachstum übertreffen.

Warum werden Funktionen für sicheres Hören zum Standard bei Gaming-Headsets?

Staatliche Vorschriften und der ITU-H.872-Standard erfordern Belastungsverfolgung und Begrenzer zum Schutz des Gehörs.

Wer hält den größten Anteil am Markt für Gaming-Headsets?

Turtle Beach hält einen Umsatzanteil von rund 39,40 % und führt das Wettbewerbsfeld an.

Wie wird die VR-Einführung das Headset-Design beeinflussen?

VR-Gameplay erfordert präzises dreidimensionales Audio und Kopfverfolgung, daher fügen Anbieter ambisonische Verarbeitung und Komfortfunktionen für längere Sitzungen hinzu.

Seite zuletzt aktualisiert am: