Nordamerikanischer Gaming-Headset-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

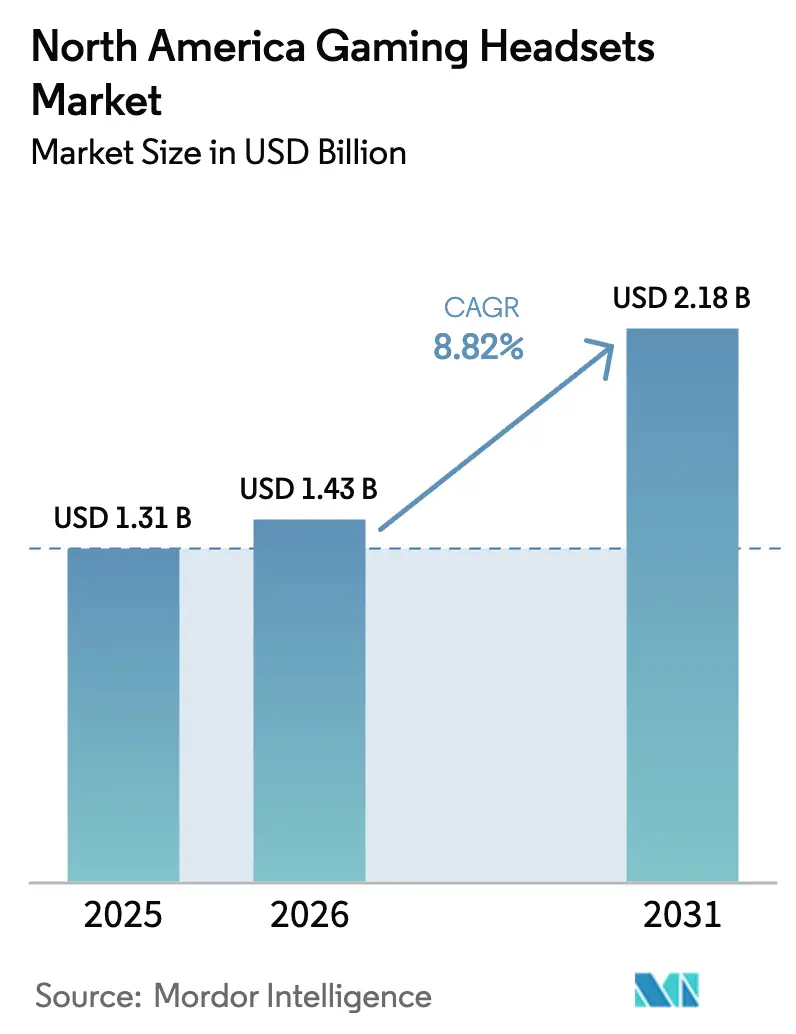

| Marktgröße im Basisjahr (2025) | 1.31 Milliarden US-Dollar |

| Marktgröße (2026) | 1.43 Milliarden US-Dollar |

| Marktgröße (2031) | 2.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.82% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerikanischer Gaming-Headset-Markt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Gaming-Headset-Marktes wird im Jahr 2026 auf USD 1,43 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 1,31 Milliarden, mit Projektionen für 2031 von USD 2,18 Milliarden, wachsend mit einer CAGR von 8,82 % über 2026–2031. Die zunehmende Professionalisierung des E-Sports, ein bevorstehender Konsolengenerationswechsel und die rasche Verbreitung von VR-Titeln stützen gemeinsam die Nachfrage nach Premium-Audio-Peripheriegeräten. Hardware-Hersteller reagieren mit Raumklang-Codecs, proprietären Niedriglatenz-Funkstacks und Neuro-Gaming-Wellness-Sensoren, die Headsets von Zubehör zu Wettbewerbsnotwendigkeiten erheben. Diversifizierung der Lieferkette, strengere Regeln zur Moderation von Sprachchats und steigende Kosten für das Batterierecycling beeinflussen alle die F&E-Prioritäten, dennoch priorisiert der nordamerikanische Gaming-Headset-Markt weiterhin Innovation gegenüber dem Preis. Hersteller, die fortschrittliche Signalverarbeitung mit plattformübergreifender Kompatibilität verbinden, sind am besten positioniert, um die nächste Ausgabenwelle zu nutzen.

Wichtigste Erkenntnisse des Berichts

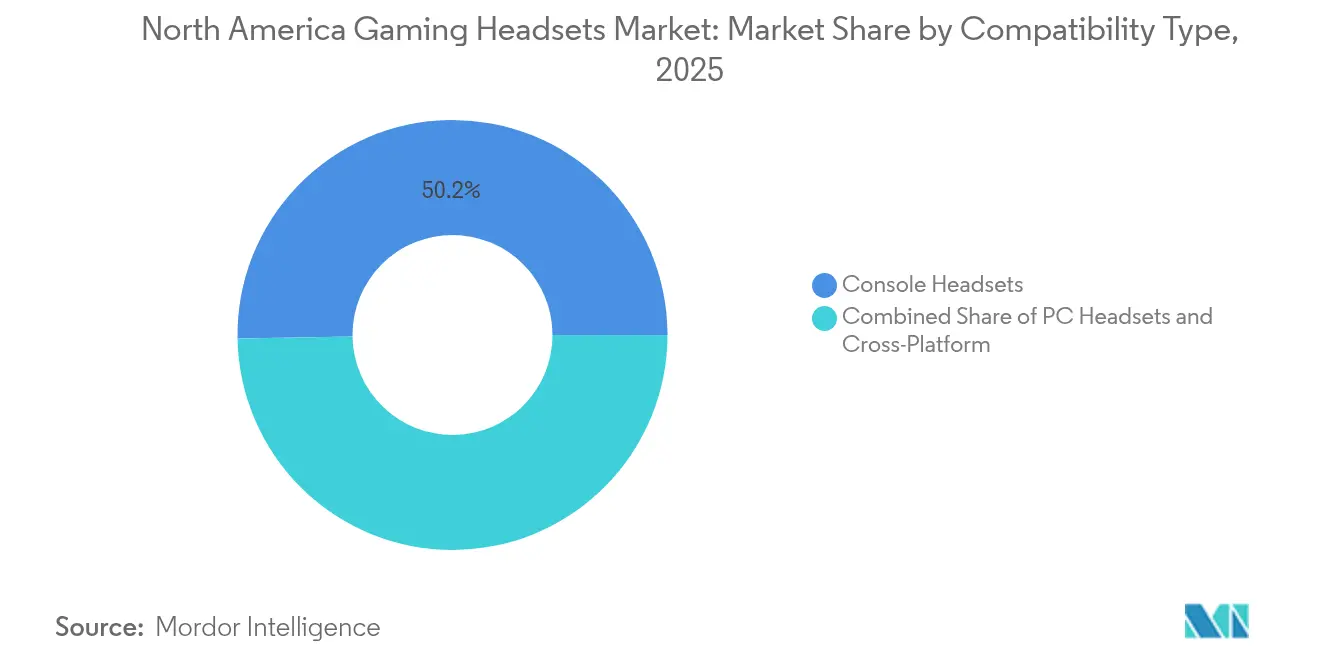

- Nach Kompatibilitätstyp hielten Konsolen-Headsets im Jahr 2025 einen Marktanteil von 50,25 % am nordamerikanischen Gaming-Headset-Markt, während plattformübergreifende Designs bis 2031 mit einer CAGR von 12,95 % das Wachstum anführen sollen.

- Nach Konnektivitätstyp repräsentierten kabellose Geräte im Jahr 2025 60,85 % der Marktgröße des nordamerikanischen Gaming-Headset-Marktes; hybride kabelgebundene und kabellose Headsets entwickeln sich bis 2031 mit einer CAGR von 16,42 %.

- Nach Geografie entfielen auf die Vereinigten Staaten 80,35 % des Wertes von 2025, während Mexiko bis 2031 jährlich um 11,08 % wachsen soll.

- Nach Endnutzergruppe bildeten Gelegenheitsspieler 56,25 % der Nachfrage im Jahr 2025, wobei VR- und Immersions-Enthusiasten mit einer CAGR von 16,15 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Gaming-Headset-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Sports-Professionalisierung | +2.1% | Nordamerika und global | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von VR/AR-Titeln | +1.8% | Vereinigte Staaten als Kern, Kanada als Folgebereich | Langfristig (≥4 Jahre) |

| Konsolengenerations-Upgrade-Zyklus | +1.4% | Nordamerika und global | Kurzfristig (≤2 Jahre) |

| Integration von Raumklang-Codecs | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Proprietäre Niedriglatenz-Funkprotokolle | +0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Entstehung von Neuro-Gaming- und Wellness-Funktionen | +0.7% | Vereinigte Staaten, frühe Einführungsmärkte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Sports-Professionalisierung

E-Sports-Arenen, Turnierveranstalter und professionelle Teams spezifizieren zunehmend Headsets mit Funktionen wie LED-Überwachung für Schiedsrichter und militärischer Geräuschisolierung. Zweckgebundene Modelle wie AceZones LED-ausgestattetes A-Live zeigen, wie Audio-Peripheriegeräte zu einem integralen Bestandteil von Schiedsrichter-Workflows geworden sind.[1]AceZone, "A-Live," acezone.io Sponsorings, die Logitech mit ESL-Schaltkreisen verbinden, verankern Headset-Hersteller tief in wettbewerbsorientierten Ökosystemen, garantieren eine konsistente Markenexposition und setzen gleichzeitig funktionale Maßstäbe, die später Massenmarktdesigns prägen. Dieser professionelle Sog beschleunigt Innovationszyklen und unterstützt Premium-Preispunkte, ohne das Vertrauen der Verbraucher zu untergraben.

Rasche Einführung von VR/AR-Titeln

VR-Gameplay erfordert binaurales Audio, das Klanghinweise auf 6-Freiheitsgrad-Bewegungen abbildet, was Hersteller dazu zwingt, Treiber, Ohrmuschel-Geometrien und DSP-Pipelines neu zu entwickeln. Metas Entfernung der 3,5-mm-Buchse beim Quest 3S und Apples Patente auf räumliche Audio-Engines lenken technische Roadmaps in Richtung integrierter oder Dongle-basierter Lösungen, die die Immersion erhalten.[2]Expand Reality, "What no Headphone Jack Means for Meta Quest 3S Users," blogs.expandreality.io Sonys geplante Enthüllung des XR-Headsets auf der CES 2025 unterstreicht die Absicht der Plattforminhaber, Audio-Stacks zu kontrollieren, was Drittanbieter-Marken dazu anregt, dedizierte VR-SKUs zu entwickeln oder das Risiko der Marginalisierung einzugehen.

Konsolengenerations-Upgrade-Zyklus

Die erwartete Ankunft der PlayStation 6 und der nächsten Xbox-Generation im Jahr 2027 zwingt Headset-Hersteller dazu, Firmware und Akustik für proprietäre Audio-Engines zukunftssicher zu machen. Sonys Pulse Elite rühmt die Integration von Tempest 3D AudioTech als Beispiel für plattformspezifische Exklusivität, die Konkurrenten unter Druck setzt, Cross-Lizenzierungen oder Multi-Chip-Architekturen zu verfolgen.[3]Trend Hunter, "Harmonious ESports Headsets," trendhunter.com Plattformübergreifende Produkte gewinnen dadurch strategische Bedeutung, bieten Spielern Kontinuität über Konsolen-, PC- und Cloud-Umgebungen hinweg und schaffen zusätzlichen Spielraum für den nordamerikanischen Gaming-Headset-Markt.

Integration von Raumklang-Codecs

Raumklang hat sich von einer Premium-Neuheit zur Basiserwartung entwickelt. Partnerschaften wie HyperX-Hear360 verkürzen Entwicklungszyklen durch die Auslagerung von Codec-Expertise, während Siliziumanbieter wie NXP LE-Audio-Transceiver mit unter 20 ms liefern, die die Latenzanforderungen des E-Sports erfüllen.[4]NXP, "NXH3670 | Wireless Gaming Headphone | Bluetooth Low Energy," nxp.com Mit zunehmender Reife der Standards werden softwarebasiertes Upscaling und personalisierte HRTF-Profile Gewinner von Massenware unterscheiden und die technologiezentrierte Wettbewerbskurve des nordamerikanischen Gaming-Headset-Marktes stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Silizium-Lieferkette | –1.6% | Global, nordamerikanische Fertigung | Kurzfristig (≤2 Jahre) |

| Margendruck im mittleren Preissegment | –1.1% | Nordamerika und global | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Moderation von Sprachchats | –0.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten für Batterierecycling | –0.5% | Nordamerika und EU | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Silizium-Lieferkette

Hurrikan Helene störte die Ultrareinkwarz-Minen in Spruce Pine, ein Schlüsselelement in der Chip-Fertigung, und verdeutlichte die Anfälligkeit der Headset-Komponentenpipelines, die auf DSP- und HF-Chipsätze angewiesen sind. Die gleichzeitige Nachfrage nach KI-Servern hat die DDR5- und VRAM-Preise in die Höhe getrieben und die Bruttomargen für Modelle im mittleren Preissegment verringert. Vom Halbleitersektor prognostizierte Talentmangel schränken die Kapazitätserweiterungen weiter ein und veranlassen OEMs, kritisches Silizium aus mehreren Quellen zu beziehen oder modulare Leiterplattendesigns zu übernehmen, die Lieferantenausfälle abfedern. Diese Abhilfemaßnahmen erhöhen die Kosten und verlängern die Designzyklen, was das Wachstum im nordamerikanischen Gaming-Headset-Markt dämpft.

Vorschriften zur Moderation von Sprachchats

Die ePrivacy-Verordnung der EU droht mit Bußgeldern von bis zu EUR 20 Millionen für nicht konforme Echtzeit-Sprachdienste und verpflichtet Headset-Marken, Schlüsselworterkennung und Schimpfwortfilter auf Hardware- oder Begleit-App-Ebene einzubetten. Mittelgroße Hersteller ohne KI- oder Cloud-Infrastruktur sehen sich mit hohen Integrationskosten konfrontiert, was das Betriebsrisiko erhöht. Größere etablierte Unternehmen kooperieren mit Firmen wie Modulate, um zertifizierungsfertige Sprachanalysen zu bündeln, und verwandeln Compliance in einen Wettbewerbsvorteil, der den nordamerikanischen Gaming-Headset-Markt in Richtung größerer Konzentration drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kompatibilitätstyp: Plattformübergreifende Lösungen treiben Innovation voran

Plattformübergreifende Headsets verzeichnen bis 2031 eine CAGR von 12,95 %, weit über dem gefestigten Anteil des Konsolensegments von 50,25 % am nordamerikanischen Gaming-Headset-Markt im Jahr 2025. Spieler schätzen den nahtlosen Wechsel zwischen PC-, Konsolen- und mobilen Ökosystemen, was Marken dazu motiviert, mehrere Firmware-Stacks pro Produkt zu zertifizieren. Sonys konsolengebundene Veröffentlichungen zeigen, wie exklusive Audio-Engines dedizierte Geräte weiterhin unterstützen können, aber der kommerzielle Schwung begünstigt eindeutig die Universalität. Die Marktgröße des nordamerikanischen Gaming-Headset-Marktes für plattformübergreifende Modelle soll bis 2031 USD 1,07 Milliarden übersteigen, was ihn zu einem zentralen Schlachtfeld für Marktanteilsgewinne macht.

Entwickler priorisieren nun softwarebasierte Audio-Schichten, die Host-Systeme automatisch erkennen und optimale EQ-, Mikrofon-Gain- und Surround-Profile aktivieren. Turtle Beachs gleichzeitige Lizenzierung für Xbox und Nintendo ist ein Beispiel für den Schwenk hin zur Allgegenwart. Infolgedessen verlagert sich das Vertrauen der Verbraucher von Plattform-Logos zu Codec-Leistung und Latenzwerten, was Kompatibilität von einem Differenzierungsmerkmal zu einer Grundvoraussetzung im nordamerikanischen Gaming-Headset-Markt macht.

Nach Konnektivitätstyp: Hybridlösungen überbrücken die Latenzlücke

Kabellose Geräte beherrschten 60,85 % der Nachfrage im Jahr 2025, doch hybride 3,5-mm-plus-kabellose Designs skalieren mit einer CAGR von 16,42 %. Wettbewerbsspieler bevorzugen weiterhin physische Verkabelung für Wettkämpfe, bei denen selbst 5 ms Verzögerung bestraft werden, während Gelegenheitsnutzer kabellose Freiheit priorisieren. Die Marktgröße des nordamerikanischen Gaming-Headset-Marktes für hybride Formate soll bis 2031 um mehr als USD 318 Millionen zunehmen, da Turnierveranstalter Latenzgrenzen in Regelwerken veröffentlichen.

Chiphersteller liefern nun LE-Audio-Dongles, die die Latenz auf nahezu kabelgebundene Äquivalenz reduzieren, aber Veranstaltungsoperatoren schreiben weiterhin analoge Fallback-Ports vor, um Interferenzrisiken abzusichern. Folglich entwickeln Produktmanager Dual-Mode-SKUs, deren Firmware nahtlos zwischen 2,4 GHz, Bluetooth und Kupfer wechselt. Diese Vielseitigkeit versichert Verbrauchern, dass ein einziger Kauf Wohnzimmersitzungen, LAN-Arenen und mobiles Spielen abdeckt – und stärkt die Markentreue im gesamten nordamerikanischen Gaming-Headset-Markt.

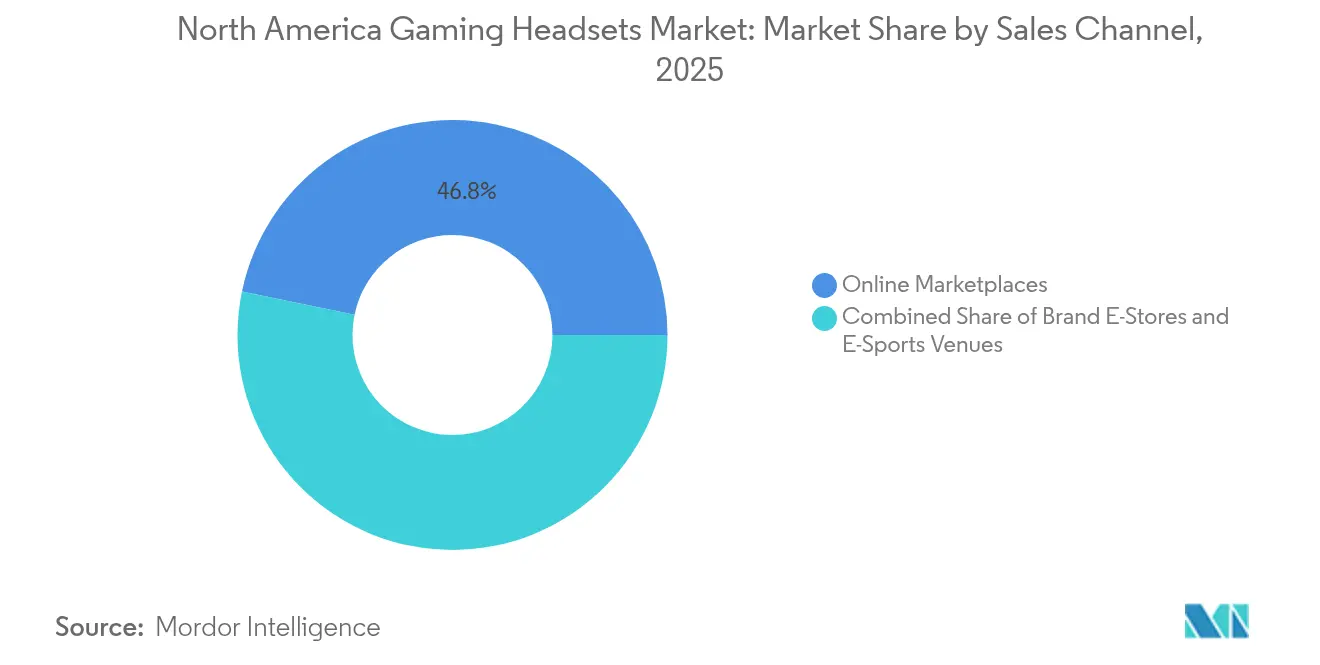

Nach Vertriebskanal: Online-Marktplätze dominieren das Wachstum

E-Commerce-Plattformen erfassten 46,75 % der Verkäufe im Jahr 2025 und führen die Expansion mit einer CAGR von 13,65 % an, angetrieben durch detaillierte Spezifikationen, Influencer-Bewertungen und Flash-Aktionen. Millennials und Gen-Z-Spieler recherchieren Latenzmetriken und Treiberdurchmesser vor dem Kauf, ein Verhalten, das suchmaschinenoptimierte Produktlisten begünstigt. Stationäre Geschäfte bleiben für Erlebnisdemos unverzichtbar, insbesondere für Premium-Modelle, bei denen Passform und Anpressdruck die Zufriedenheit bestimmen.

Marken-eigene Webshops sichern sich gegen Marktplatz-Provisionsgebühren ab, erfordern jedoch starke Logistik- und Kundendienstinvestitionen. Gleichzeitig liefert die institutionelle Beschaffung – für Arenen, Internetcafés und Hochschulprogramme – weniger Einheiten, aber überdurchschnittliche Durchschnittsverkaufspreise. Logitechs 20%iger Umsatzanstieg bei Headsets im ersten Quartal 2025 zeigt das Aufwärtspotenzial der Kanaldiversifizierung über Direktvertrieb, Einzelhandel und professionelle Verträge. Kanalflexibilität ist daher die Grundlage der Marktanteilsverteidigung im nordamerikanischen Gaming-Headset-Markt.

Nach Endnutzergruppe: VR-Enthusiasten treiben Premium-Wachstum voran

Gelegenheitsspieler behielten im Jahr 2025 einen Wertanteil von 56,25 %, doch VR- und Immersionsnutzer expandieren mit einem Tempo von 16,15 % und übertreffen jede andere Kohorte. Headsets, die für binaurales Rendering, höhere Kopfrotations-Tracking-Genauigkeit und ergonomische Wärmeableitung optimiert sind, sprechen dieses Publikum an. Die Marktgröße des nordamerikanischen Gaming-Headset-Marktes für VR-Enthusiasten soll sich bis 2030 nahezu verdreifachen und einen überproportionalen Einfluss auf Codec-Roadmaps und Treiberlayouts ausüben.

Professionelle E-Sports-Athleten nutzen ihren Markenwert durch Sponsorings und zwingen Hersteller, strenge akustische und Haltbarkeitsanforderungen zu erfüllen. Content-Ersteller benötigen ebenfalls Breitband-Mikrofone und niedrige Rauschpegel für Streaming-Klarheit, was die Designprioritäten weiter segmentiert. Aufkommende Produkte wie MW75 Neuros Gehirnsignal-Überwachung deuten auf zukünftige neuro-adaptive Audiokurven hin und zeigen, wie Nischen-Anwendungsfälle Mainstream-Erwartungen säen können. Insgesamt diversifizieren diese Verschiebungen die Einnahmequellen im nordamerikanischen Gaming-Headset-Markt und erhöhen gleichzeitig die Komplexität der Produktportfolios.

Geografische Analyse

Die Vereinigten Staaten kontrollierten im Jahr 2025 80,35 % des nordamerikanischen Gaming-Headset-Marktes, gestützt durch eine dichte Konzentration von AAA-Studios, E-Sports-Arenen und technischen Talenten. Robustes verfügbares Einkommen und die frühe Einführung von Premium-Peripheriegeräten heben die Durchschnittsverkaufspreise weiter an. Regulatorische Initiativen, einschließlich Transparenzregeln für Sprachchats, zwingen Marken dazu, Compliance-Toolkits beim Start einzubetten, was Markteintrittsbarrieren stärkt und den technologischen Vorsprung des Landes perpetuiert.

Kanada folgt als reifer, aber kleinerer Markt, wo zweisprachige Verpackung und Firmware-Lokalisierung einen moderaten Mehraufwand verursachen. Grenzüberschreitende Logistikeffizienzen ermöglichen es US-amerikanischen Lagern, die kanadische Nachfrage schnell zu erfüllen, was Preisdruck auf lokale Distributoren ausübt und gleichzeitig die Käuferauswahl erweitert. Städte wie Toronto und Vancouver beherbergen wachsende E-Sports-Ligen, die Bestellungen für turniertaugliche Ausrüstung stimulieren und den nordamerikanischen Gaming-Headset-Markt in Richtung panregionaler Veranstaltungsstandards drängen.

Mexiko ist der am schnellsten wachsende Markt mit einer CAGR von 11,08 % bis 2031, getragen von der Expansion der städtischen Mittelschicht und dem durch Smartphones angetriebenen Gaming-Boom. Verbraucher zeigen eine erhöhte Preissensibilität und drängen Marken dazu, funktionsreduzierte SKUs einzuführen oder Finanzierungsoptionen zu bündeln. Lokalisierung ins Spanische, optimierte Cloud-Gaming-Audioprofile und Partnerschaften mit regionalen Einzelhändlern sind Voraussetzungen für Marktanteilsgewinne. Währungsschwankungen und Importzölle injizieren jedoch Volatilität und erfordern Lieferkettenabsicherungen im breiteren nordamerikanischen Gaming-Headset-Markt.

Wettbewerbslandschaft

Die Vereinigten Staaten kontrollierten im Jahr 2024 81 % des nordamerikanischen Gaming-Headset-Marktes, gestützt durch eine dichte Konzentration von AAA-Studios, E-Sports-Arenen und technischen Talenten. Robustes verfügbares Einkommen und die frühe Einführung von Premium-Peripheriegeräten heben die Durchschnittsverkaufspreise weiter an. Regulatorische Initiativen, einschließlich Transparenzregeln für Sprachchats, zwingen Marken dazu, Compliance-Toolkits beim Start einzubetten, was Markteintrittsbarrieren stärkt und den technologischen Vorsprung des Landes perpetuiert.

Kanada folgt als reifer, aber kleinerer Markt, wo zweisprachige Verpackung und Firmware-Lokalisierung einen moderaten Mehraufwand verursachen. Grenzüberschreitende Logistikeffizienzen ermöglichen es US-amerikanischen Lagern, die kanadische Nachfrage schnell zu erfüllen, was Preisdruck auf lokale Distributoren ausübt und gleichzeitig die Käuferauswahl erweitert. Städte wie Toronto und Vancouver beherbergen wachsende E-Sports-Ligen, die Bestellungen für turniertaugliche Ausrüstung stimulieren und den nordamerikanischen Gaming-Headset-Markt in Richtung panregionaler Veranstaltungsstandards drängen.

Mexiko ist der am schnellsten wachsende Markt mit einer CAGR von 11,3 % bis 2030, getragen von der Expansion der städtischen Mittelschicht und dem durch Smartphones angetriebenen Gaming-Boom. Verbraucher zeigen eine erhöhte Preissensibilität und drängen Marken dazu, funktionsreduzierte SKUs einzuführen oder Finanzierungsoptionen zu bündeln. Lokalisierung ins Spanische, optimierte Cloud-Gaming-Audioprofile und Partnerschaften mit regionalen Einzelhändlern sind Voraussetzungen für Marktanteilsgewinne. Währungsschwankungen und Importzölle injizieren jedoch Volatilität und erfordern Lieferkettenabsicherungen im breiteren nordamerikanischen Gaming-Headset-Markt.

Marktführer der nordamerikanischen Gaming-Headset-Branche

Logitech International S.A.

Razer Inc.

Corsair Gaming

Sony Interactive Entertainment

HyperX (HP Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: FURIA ist eine Partnerschaft mit Logitech G eingegangen, um brasilianische E-Sports-Athleten zu unterstützen und Leistungsausrüstung gemeinsam zu entwickeln.

- Juni 2025: SteelSeries veröffentlichte ein limitiertes Dragon-Lore-Peripherie-Set mit Valves Counter-Strike 2 zum Preis von USD 149,99.

- Mai 2025: Turtle Beach stellte 16 neue Headsets und Controller für Xbox- und Nintendo-Plattformen vor – das bisher größte Einführungsprogramm des Unternehmens.

- Mai 2025: Corsair verzeichnete im ersten Quartal 2025 einen Umsatz von USD 369,8 Millionen mit einer verbesserten Bruttomarge von 27,7 % und verwies auf die Fanatec-Integration.

Berichtsumfang des nordamerikanischen Gaming-Headset-Marktes

Gaming-Headsets, spezialisierte Kopfhörer für Videospiele, bieten überlegene Klangqualität, eingebaute Mikrofone für die Kommunikation im Spiel und umfassen häufig Extras wie Surround-Sound, Geräuschunterdrückung und kabellose Konnektivität. Sie verbessern das Gaming-Erlebnis, sorgen für klaren Klang und erleichtern eine reibungslose Kommunikation, insbesondere in Mehrspieler- und Wettbewerbsszenarien.

Der nordamerikanische Gaming-Headset-Markt ist segmentiert nach Kompatibilitätstyp (Konsolen-Headset und PC-Headset), Konnektivitätstyp (kabelgebunden und kabellos), Vertriebskanal (Einzelhandel und Online) und Geografie (Vereinigte Staaten und Kanada). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Konsolen-Headsets |

| PC-Headsets |

| Plattformübergreifende / Mehrzweck-Headsets |

| Kabelgebunden |

| Kabellos (USB-Dongle / 2,4 GHz) |

| Hybrid (3,5 mm + kabellos) |

| Online-Marktplätze |

| Marken-E-Stores |

| Institutionell / E-Sports-Veranstaltungsorte |

| Gelegenheitsspieler |

| E-Sports-Athleten |

| Content-Ersteller / Streamer |

| VR / Immersions-Enthusiasten |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Kompatibilitätstyp | Konsolen-Headsets |

| PC-Headsets | |

| Plattformübergreifende / Mehrzweck-Headsets | |

| Nach Konnektivitätstyp | Kabelgebunden |

| Kabellos (USB-Dongle / 2,4 GHz) | |

| Hybrid (3,5 mm + kabellos) | |

| Nach Vertriebskanal | Online-Marktplätze |

| Marken-E-Stores | |

| Institutionell / E-Sports-Veranstaltungsorte | |

| Nach Endnutzergruppe | Gelegenheitsspieler |

| E-Sports-Athleten | |

| Content-Ersteller / Streamer | |

| VR / Immersions-Enthusiasten | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Gaming-Headset-Marktes?

Der Markt wird im Jahr 2026 auf USD 1,43 Milliarden geschätzt und soll bis 2031 USD 2,18 Milliarden erreichen.

Welcher Headset-Kompatibilitätstyp wächst am schnellsten?

Plattformübergreifende Headsets expandieren mit einer CAGR von 12,95 % dank der Multi-Geräte-Gewohnheiten der Spieler.

Warum gewinnen hybride kabelgebundene und kabellose Headsets an Bedeutung?

Sie verbinden die im E-Sports geforderten kabelgebundenen Latenzstandards mit dem alltäglichen Komfort des kabellosen Hörens.

Wie groß ist das Premium-Preissegment?

Headsets mit einem Preis von USD 150 oder mehr verzeichnen ein zweistelliges jährliches Wachstum und treiben einen Großteil der Innovation im Bereich Raumklang und Niedriglatenz-Funktionen voran.

Welches Land ist der am schnellsten wachsende Markt in Nordamerika?

Mexiko entwickelt sich bis 2031 mit einer CAGR von 11,08 % aufgrund einer wachsenden städtischen Mittelschicht und einem wachsenden Appetit auf Online-Gaming.

Welche Technologien werden das zukünftige Headset-Design prägen?

Fortschritte bei Raumklang-Codecs, KI-gestützter Sprachmoderation und neuro-adaptiven Klangprofilen sollen die Produkt-Roadmaps in den nächsten fünf Jahren steuern.

Seite zuletzt aktualisiert am: