Marktgröße und Marktanteil der Fabrizierten Metalldienstleistungen in Nordamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

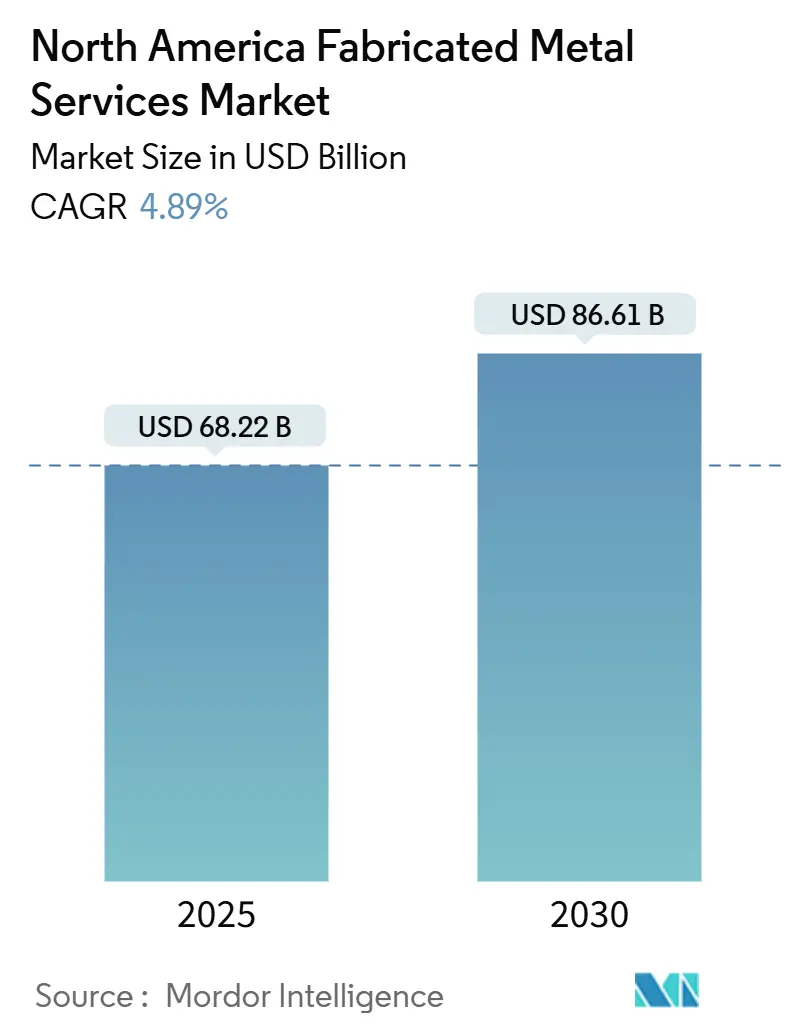

| Marktgröße (2025) | 68.22 Milliarden US-Dollar |

| Marktgröße (2030) | 86.61 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.89% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Fabrizierten Metalldienstleistungen in Nordamerika von Mordor Intelligence

Die Marktgröße der Fabrizierten Metalldienstleistungen in Nordamerika beläuft sich im Jahr 2025 auf 68,22 Milliarden USD und wird bis 2030 voraussichtlich 86,61 Milliarden USD erreichen, was einer CAGR von 4,89 % über den Prognosezeitraum entspricht. Diese Expansion des nordamerikanischen Metallverarbeitungsmarktes ist auf beispiellose Bundesausgaben für Infrastruktur in den USA, die Rückverlagerung der Halbleiterfertigung im Rahmen des CHIPS and Science Act sowie die steigende Nachfrage nach leichten Karosseriestrukturen für Elektrofahrzeugplattformen zurückzuführen. Die Bauausgaben für Fertigungsanlagen erreichten im Januar 2024 einen Rekordwert von 225 Milliarden USD, während Zulieferer bestrebt waren, angesichts eines anhaltenden Mangels an Schweißern und Zerspanungstechnikern zu automatisieren. Stahl bleibt der dominierende Werkstoff, doch die rasche Verbreitung von Aluminium für energieeffiziente Fahrzeugkonstruktionen signalisiert einen deutlichen Materialwandel. Additive Fertigung und Hochgeschwindigkeitsstanzen gewinnen an Bedeutung, da Metallverarbeiter engere Toleranzen und kürzere Durchlaufzeiten anstreben. Gleichzeitig belasten Preisschwankungen bei Stahl und Aluminium sowie neue PFAS-Beschichtungsvorschriften die Margen weiterhin.[1]"Faktenblatt: CHIPS and Science Act Finanzierung," CHIPS-Programmbüro, chips.gov

Wichtigste Erkenntnisse des Berichts

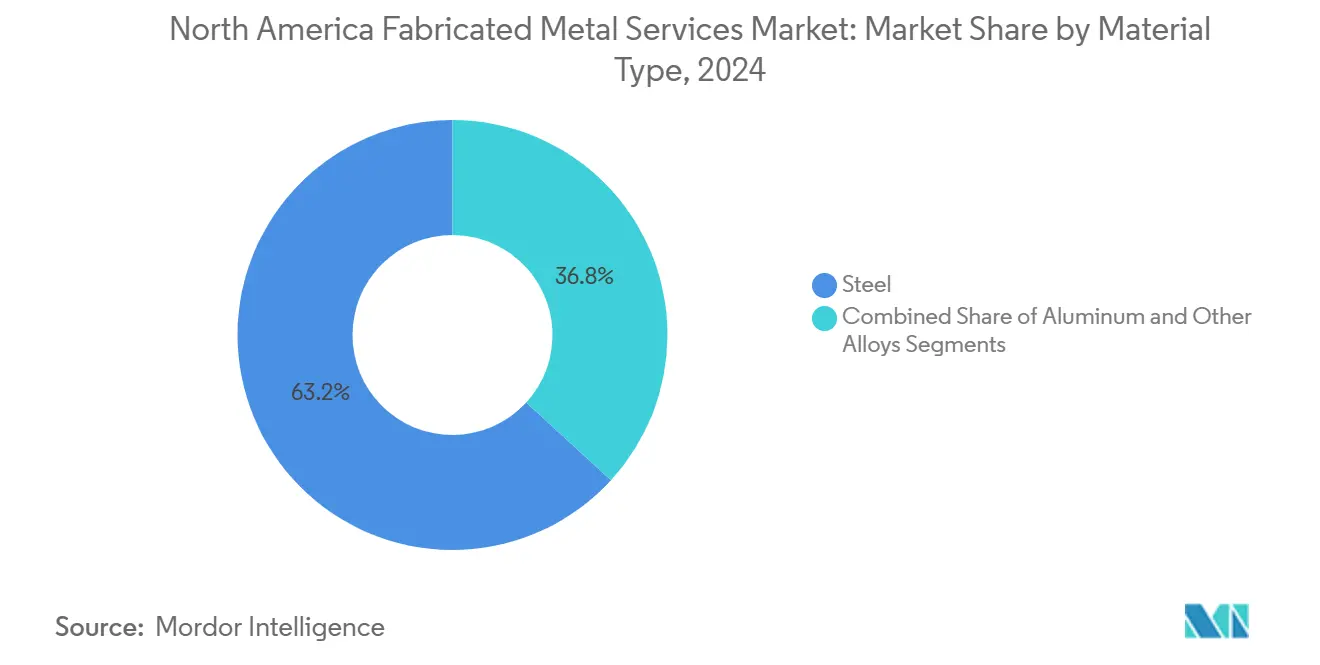

- Nach Material hielt Stahl im Jahr 2024 einen Marktanteil von 63,2 % am nordamerikanischen Metallverarbeitungsmarkt; Aluminium wird bis 2030 voraussichtlich mit einer CAGR von 6,21 % wachsen.

- Nach Fertigungsverfahren entfiel auf die Zerspanung im Jahr 2024 ein Anteil von 42,3 % an der Marktgröße der nordamerikanischen Metallverarbeitung, während additiv gestützte „sonstige” Verfahren bis 2030 voraussichtlich jährlich um 7,32 % wachsen werden.

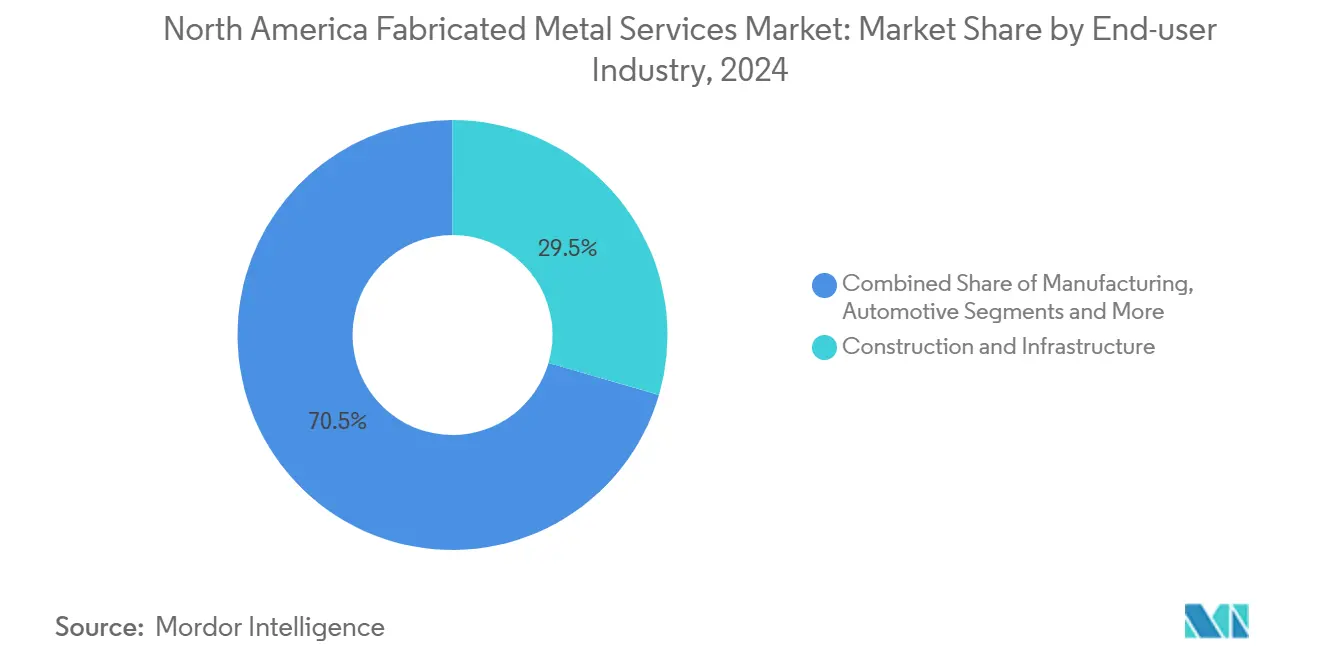

- Nach Endverbraucher entfielen auf Bau und Infrastruktur im Jahr 2024 29,5 % des Umsatzanteils, während das Segment Energie und Versorgung bis 2030 voraussichtlich mit einer CAGR von 6,87 % wachsen wird.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2024 72,6 % der nordamerikanischen Metallverarbeitungsmarktgröße, und Mexiko ist auf dem Weg zur schnellsten CAGR von 5,33 % bis 2030.

Trends und Erkenntnisse des Marktes für Fabrizierte Metalldienstleistungen in Nordamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Welle der US-Infrastruktur- und CHIPS-plus-Finanzierung | +1.2% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Leichtbau in der Automobilindustrie und Nachfrage nach Elektrofahrzeugplattformen | +0.9% | Nordamerika, mit Schwerpunkt in Michigan, Ontario und Nordmexiko | Mittelfristig (2–4 Jahre) |

| Einführung von Automatisierung (Laser, Wasserstrahl, Robotik, IoT) | +0.7% | Global, mit früher Einführung in US-amerikanischen Industriekorridoren | Langfristig (≥ 4 Jahre) |

| Strategien zur Rückverlagerung und Nearshoring der Lieferkette | +0.6% | Vereinigte Staaten und Mexiko, mit kanadischer Beteiligung | Langfristig (≥ 4 Jahre) |

| Aufbau von Offshore-Wind- und netzgekoppelten Batteriekomponenten | +0.5% | US-amerikanische Atlantik- und Pazifikküste, Region der Großen Seen | Langfristig (≥ 4 Jahre) |

| Bauboom bei Rechenzentrumsgestellen und -gehäusen | +0.4% | Nordamerika, konzentriert in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Welle der US-Infrastruktur- und CHIPS-plus-Finanzierung

Eine Welle von Bundesausgaben definiert den nordamerikanischen Metallverarbeitungsmarkt neu. Der CHIPS and Science Act stellt 39 Milliarden USD für neue Halbleiterfabriken bereit und stimuliert eine robuste Nachfrage nach Präzisions-Reinraumgehäusen, Edelstahl-Versorgungsgestellen und schwingungsfreien Gerätegehäusen. Die 25-prozentige Investitionssteuergutschrift des Finanzministeriums senkt die Kapitalhürden, und mehr als 35 Bundesstaaten haben bereits Hub-Finanzierungen gesichert, was die geografische Nachfrage ausweitet. In Verbindung mit den im Jahr 2024 verzeichneten Rekordausgaben von 225 Milliarden USD für Fertigungsbauten verbuchen Metallverarbeiter mehrjährige Auftragsrückstände für Prozessanlagenrahmen und Versorgungsgestelle. Der Umfang des Programms garantiert nahezu einen mehrjährigen Aufschwung bei Aufträgen für Konstruktions-, Blech- und Rohrmetalle.

Leichtbau in der Automobilindustrie und Nachfrage nach Elektrofahrzeugplattformen

Der Wandel zu elektrischen Antriebssträngen hält Aluminium im nordamerikanischen Metallverarbeitungsmarkt an vorderster Front. Aluminium-Rohkarosseriestrukturen wiegen bis zu 45 % weniger als stahlbasierte Konstruktionen und verlängern damit direkt die Reichweite von Elektrofahrzeugen. Sekundäraluminium benötigt nur 5 % der Energie, die für die Primärschmelze erforderlich ist, was den Dekarbonisierungszielen und Kreislaufwirtschaftszielen der Erstausrüster entspricht. Automobilhersteller bevorzugen auch modulare hochfeste Aluminiumgussteile, die die Teileanzahl und Schweißverbindungen reduzieren. Das im Jahr 2025 angekündigte Investitionsprogramm von Linamar in Höhe von 825 Millionen USD (1,1 Milliarden CAD) unterstützt Hybridantriebe und Leichtbaugussteile und schafft Tausende von Arbeitsplätzen in den Werken in Ontario. Die klare Tendenz zu Leichtmetalllegierungen verstärkt einen dauerhaften Aufschwung für Aluminiumstrangpressprofile, Stanzteile und große Strukturgussteile.

Einführung von Automatisierung (Laser, Wasserstrahl, Robotik, IoT)

Metallverarbeiter beeilen sich, Fertigungshallen zu digitalisieren, um angespannten Arbeitsmärkten entgegenzuwirken. Der Erwerb von Cobotix durch thyssenkrupp Materials NA im Dezember 2024 ermöglichte vollautomatische Kupfer- und Aluminiumlinien, die mit minimalem menschlichen Einsatz betrieben werden. Lindsay Corporation stellte 50 Millionen USD für Industrie-4.0-Aufrüstungen bereit und fügte 40.000 Quadratfuß fortschrittliche Umformkapazität sowie analysegesteuerte Überwachung hinzu. Roboterschweißzellen bei Fabricated Steel Products steigerten den strukturellen Durchsatz nach einem bescheidenen Aufwand von 3,2 Millionen USD um 50 %. IoT-Sensoren, die Dashboards für vorausschauende Wartung speisen, reduzieren ungeplante Ausfallzeiten. Insgesamt signalisieren diese Maßnahmen eine entscheidende Verlagerung von handwerklich geprägten Betrieben hin zu datengesteuerten, mannlosen Betrieben.[2]"thyssenkrupp Materials NA erwirbt Cobotix," Pressemitteilung, thyssenkrupp-materials.com

Strategien zur Rückverlagerung und zum Nearshoring der Lieferkette

Lieferkettenerschütterungen haben den nordamerikanischen Metallverarbeitungsmarkt in Richtung lokaler Beschaffung getrieben. Zwischen 2019 und 2024 wuchs die Zahl der US-amerikanischen Fertigungsbetriebe um mehr als 11 % und erreichte etwa 393.000 Standorte. Die CAGR von 5,33 % in Mexiko unterstreicht die kosteneffiziente Nähe, die durch die Zollvorhersehbarkeit des USMCA gestärkt wird. Anlagenhersteller wie Voortman Steel Machinery erweitern ihre Kapazitäten in Illinois um 100.000 Quadratfuß, um in der Nähe der US-amerikanischen Käufer zu bleiben. Inländische Antidumpingurteile über rund 400.000 Tonnen importierter Aluminiumstrangpressprofile festigen diese lokale Verlagerung. Zusammen sichern diese Faktoren einen stetigen Auftragsfluss für Metallverarbeiter auf beiden Seiten der Grenze.

Analyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Preisvolatilität bei Stahl und Aluminium | -0.8% | Global, mit nordamerikanischen Metallverarbeitern, die internationalen Preisen ausgesetzt sind | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Schweißern und Zerspanungstechnikern | -0.6% | Nordamerika, insbesondere in Industrieregionen mit föderalen Infrastrukturprojekten | Mittelfristig (2–4 Jahre) |

| Verschärfung der PFAS-Beschichtungsvorschriften | -0.3% | Vereinigte Staaten, mit möglichen Ausstrahlungseffekten auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Substitutionsrisiko durch additive Fertigungsdienstleister | -0.2% | Nordamerika, konzentriert in Luft- und Raumfahrt-, Automobil- und Präzisionsfertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Stahl und Aluminium

Die Spotpreise für Stahl in China stiegen nach dem Konjunkturprogramm Ende 2024 um rund 100 USD pro Short Ton und zogen die US-amerikanischen Preise trotz bestehender Zölle nach oben. Die Aluminiummärkte sind ähnlichen Turbulenzen ausgesetzt, nachdem das US-amerikanische Handelsministerium vorläufige Zölle auf Strangpressprofile aus 14 Ländern verhängt hat, die 400.000 Tonnen Jahresimporte abdecken. Obwohl die Angebote für Konstruktionsstahl Ende 2024 nachgaben, halten Hurrikanschäden im US-amerikanischen Südosten und eine starke Infrastrukturnachfrage die Händler vor erneuten Preissprüngen auf der Hut. Volatile Inputpreise belasten die Festpreisverträge der Metallverarbeiter und schmälern die Margen, was zu einer breiteren Einführung von Absicherungsklauseln und indexierten Zuschlägen führt.

Mangel an qualifizierten Schweißern und Zerspanungstechnikern

Zwischen 2024 und 2033 werden rund 3,8 Millionen Neueinstellungen in der Fertigung benötigt, doch könnten bis zu 1,9 Millionen Stellen ohne Beschleunigung der Ausbildung unbesetzt bleiben. Die Umfrage des NAM im ersten Quartal 2024 zeigte, dass 65 % der Unternehmen die Talentgewinnung als ihr größtes Risiko einstufen. Föderale Großprojekte entziehen den lokalen Arbeitsmärkten zusätzlich Arbeitskräfte und zwingen Betriebe, die Einstiegslöhne zu erhöhen. Southland Steel Fabricators bot Jahresgehälter von 60.000 USD für 80 neue Stellen an, die mit seiner 100.000 Quadratfuß großen Erweiterung in Louisiana verbunden sind. Steigende Fluktuation erschwert die Besetzung fortschrittlicher CNC-Zellen, und Wartungstechniker, die sowohl Hydraulik als auch KI-gesteuerte Steuerungen beherrschen, sind besonders knapp.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Stahldominanz weicht der Aluminiuminnovation

Stahl erfasste im Jahr 2024 63,2 % des Marktanteils der nordamerikanischen Metallverarbeitung, dank etablierter Lieferketten und Kostenvorteilen im Schwerbau. Der nordamerikanische Metallverarbeitungsmarkt bevorzugt derzeit Stahl für Brücken, Pipelines und Tragwerke, doch Aluminium beschleunigt sich mit einer CAGR von 6,21 % bis 2030. Die Recyclingfähigkeit von Aluminium, die nur 5 % der Energie der Primärproduktion erfordert, entspricht den Dekarbonisierungszielen der Erstausrüster, während sein 45-prozentiger Gewichtsvorteil gegenüber Stahl die Reichweite von Elektrofahrzeugen erhöht. Der nordamerikanische Metallverarbeitungsmarkt verstärkt weiterhin Aufträge für Aluminium-Batteriegehäuse, Lkw-Karosseriepaneele und Luft- und Raumfahrtinnenräume. Das patentierte Stack-Forging-Verfahren von Alloy Enterprises konsolidiert 6061-T6-Komponenten mit Nettopräzision, eliminiert den für den Pulverbettdruck typischen 80-prozentigen Materialabfall und verkürzt die Durchlaufzeiten auf vier Wochen. Solche Durchbrüche versprechen, die Zyklen von der Konstruktion bis zur Produktion zu verkürzen und die Aluminiumnutzung in den Bereichen Mobilität, Halbleiter und Industrie auszuweiten.

Spezialmetalle wie Titan und Kupfer bedienen Nischen-, aber lukrative Anwendungen. Kupfer-Sammelschienen sind für Stromschienen in Rechenzentren und Wechselrichter für erneuerbare Energien sehr gefragt und spiegeln die Ausrichtung der nordamerikanischen Metallverarbeitungsbranche auf Elektrifizierung wider. Metallverarbeiter schmieden engere Lieferantenallianzen, um hochleitfähige Reinmaterialien zu stabilen Preisen zu sichern. Der Titanverbrauch ist zwar bescheiden, wird aber durch Verteidigungsbeschaffung und Raumfahrtprogramme gestützt, die hohe Festigkeit-Gewicht-Verhältnisse priorisieren. Da fortschrittliche Legierungen an Bedeutung gewinnen, wird das Know-how für Mehrwerkstoffe künftige Wettbewerbsvorteile definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fertigungsverfahren: Führungsposition der Zerspanung steht vor Automatisierungsunterbrechung

Die Zerspanung hielt im Jahr 2024 42,3 % der nordamerikanischen Metallverarbeitungsmarktgröße, aufgrund unübertroffener Vielseitigkeit und Mikrometer-Toleranzen, die für Luft- und Raumfahrt, Medizintechnik und Elektromotorgehäuse unerlässlich sind. Die von additiver Fertigung, Hochgeschwindigkeitsstanzen und Laser-Hybridverfahren dominierte Kategorie „Sonstige” wird jedoch bis 2030 die schnellste CAGR von 7,32 % verzeichnen. CNC-Anlagenhersteller bündeln digitale Zwillinge und KI-gestützte Werkzeugwegoptimierung und reduzieren die Erstmuster-Freigabezyklen um bis zu 30 %. Für Hochvolumen-Automobilstanzteile liefern Servopressen nun variable Hubprofile, die Ausschuss reduzieren und die Oberflächengüte verbessern. Gleichzeitig zeigen Roboterschweißerweiterungen wie der 50-prozentige Durchsatzanstieg bei Southland Steel, wie Automatisierung traditionelle Fügeoperationen aufwertet.

Hybridisierung wird zur Routine. Betriebe integrieren additive Module in Fräszentren und ermöglichen so eine Nettodeposition gefolgt von Fertigbearbeitung in einem einzigen Aufspannen. Eine solche Prozesskonsolidierung reduziert Materialabfall und verkürzt Durchlaufzeiten – ein Vorteil, da Erstausrüster kürzere Produktentwicklungsfenster fordern. Da der Arbeitskräftemangel anhält, wird die mannlose Laufzeit der neue Maßstab für die Fertigungsproduktivität sein.

Nach Endverbraucherbranche: Stabilität im Bauwesen kontrastiert mit Beschleunigung im Energiesektor

Endverbraucher aus Bau und Infrastruktur beanspruchten 29,5 % des Umsatzes im Jahr 2024, da Straßen-, Brücken- und Gewerbebauunternehmen mehrjährige Auftragsrückstände im Zusammenhang mit Bundesgesetzen sicherten. Dennoch führen Energie- und Versorgungsanwendungen das Wachstum mit einer CAGR von 6,87 % an, angetrieben durch Offshore-Windfundamente, netzgekoppelte Batteriegehäuse und Umspannwerksaufrüstungen. Die nordamerikanische Metallverarbeitungsmarktgröße für Windmonopfähle, Gondelrahmen und Hochleistungsgittermasten steigt schnell, da Pachtverträge an beiden Küsten abgeschlossen werden. Beschaffungsregeln der Versorgungsunternehmen bevorzugen inländische Inhalte und lenken Aufträge an regionale Werften, die schweres Blechwalzen und robotergestütztes Nahtschweißen beherrschen.

Die Fertigung, angetrieben durch Halbleiter- und Elektrofahrzeuginvestitionen, ist ein weiterer robuster Abnehmer von Präzisionsschweißkonstruktionen und Maschinengestellen. Öl- und Gasaufträge bleiben für die Rohrspulenfertigung und Druckbehälter trotz des Energiewandels stabil. In der Automobilindustrie verbreiten sich leichte Batterieträger und Crashmanagementsysteme und bieten höhere Margen als traditionelle Auspufflinien. Luft- und Raumfahrt sowie Verteidigung halten eine starke Nachfrage nach Kurzserien-Präzisionsgehäusen aus hochwertigen Legierungen aufrecht und halten die Margen für zertifizierte Betriebe gesund.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten verankerten im Jahr 2024 72,6 % des Gesamtumsatzes und spiegeln den unübertroffenen Projektumfang aus CHIPS-Anreizen, Straßengesetzen und Zielen für erneuerbare Energien wider. Halbleiterfabriken, die in Arizona, Texas und New York entstehen, benötigen große Mengen an Edelstahlkanälen, Aluminium-Reinraumpaneelen und ultraflachen Bodensystemen. Metallverarbeiter in diesen Korridoren skalieren ihre Kapazitäten durch Fünf-Achs-Bearbeitungszellen, Paneellinienroboter und IoT-gestützte Inspektion. Dennoch könnte der akute Talentmangel den Durchsatz bremsen, wenn die Ausbildungspipelines nicht beschleunigt werden.

Kanada bietet spezialisierte Stärken in Automobilgussteilen, Luft- und Raumfahrtstrukturen und Energiesektorbehältern. Linamars Aufrüstungsflotte im Wert von 825 Millionen USD in Ontario unterstützt leichte Antriebskomponenten und sichert nahezu 10.000 Arbeitsplätze. Edelstahl-Brauerei- und Lebensmittelverarbeitungsanlagen stützen ebenfalls eine stetige private Nachfrage. Provinzielle Anreize gleichen höhere Stromkosten aus, aber Logistikengpässe an wichtigen Grenzübergängen bleiben ein Effizienzhindernis.[3]"Linamar investiert 1,1 Milliarden CAD in Ontario," Canadian Metalworking, canadianmetalworking.com.

Mexiko wird voraussichtlich mit 5,33 % bis 2030 am schnellsten wachsen, da Nearshoring die globalen Lieferketten umstrukturiert. Automobilhersteller, die sich in Nuevo León und Guanajuato konzentrieren, bevorzugen lokale Rohrlaserbearbeitungs-, Stanz- und Pulverbeschichtungslieferanten, um die Lieferzeiten in die USA zu verkürzen. Energie- und Elektronikunternehmen verlagern ebenfalls Unterbaugruppen südlich des Rio Grande und fördern Investitionen in Präzisionsblechbearbeitungswerke. Eine neue Metallveredelungsanlage im Wert von 20 Millionen USD in Texas, die für Elektrofahrzeugkomponenten ausgelegt ist, unterstreicht, wie grenzüberschreitende Ökosysteme gemeinsam reifen. Lohnkostenvorteile und USMCA-Ursprungsregeln sollten diesen Schwung aufrechterhalten.

Wettbewerbslandschaft

Intensive Fragmentierung dominiert den nordamerikanischen Metallverarbeitungsmarkt, wobei regionale Auftragsbetriebe neben integrierten Servicezentren und globalen Maschinenherstellern konkurrieren. Nur wenige Akteure verfügen über mehr als einstellige Marktanteile, was Preiskämpfe erzeugt, aber agile Spezialisierung fördert. O'Neal Manufacturing Services und Mayville Engineering Company nutzen mehrstaatliche Präsenzen, um Nähe und Kapazität auszubalancieren, während Trumpf und AMADA mit schlüsselfertigen Automatisierungspaketen konkurrieren, die kleine Werkstätten in mannlose Zellen verwandeln.

Strategische Akquisitionen verdeutlichen Kompetenzlücken. Der Erwerb von Cobotix durch thyssenkrupp Materials NA fügt Cobot-Programmierung und Schnellwechsel-Know-how hinzu und ermöglicht 24/7-Betrieb bei Kupfer- und Aluminiumkomponenten für Wechselrichter für erneuerbare Energien und Elektrofahrzeug-Sammelschienen. Die frühere Übernahme von Star Precision durch Maysteel brachte Reichweite in den Rocky Mountains und Nischenzerspanungstiefe, entscheidend für Rechenzentrumsgehäuse-Verträge.

Investitionsprogramme sind ein weiteres Merkmal des Wettbewerbs. Lindsay Corporation stellte 50 Millionen USD für Industrie-4.0-Nachrüstungen bereit und kombinierte maschinelles Lernen mit zusätzlicher Nutzfläche, um den Ausstoß um 40 % zu steigern. Der 100.000 Quadratfuß große Illinois-Campus von Voortman Steel Machinery wird automatisierte Trägerbearbeitungslinien und immersive Schulungslabore präsentieren und Illinois REV-Steuergutschriften nutzen, um die Vorabkosten auszugleichen. Insgesamt entwickeln sich Automatisierung, geografische Reichweite und Spezialzertifizierungen (ISO 13485, AS9100, IATF 16949) zu entscheidenden Differenzierungsmerkmalen, da Käufer ihre Lieferantenlisten konsolidieren.

Branchenführer der Fabrizierten Metalldienstleistungen in Nordamerika

O'Neal Manufacturing Services

Mayville Engineering Company

Valmont Industries

BTD Manufacturing

Kapco Metal Stamping

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Diversified Metal Engineering LP erwarb Accent Stainless Steel Manufacturing Group und erweiterte damit die Kapazitäten für Brauerei-, Lebensmittel- und Pharmaanlagen auf Prince Edward Island.

- Januar 2025: Linamar Corporation stellte einen Investitionsplan in Höhe von 825 Millionen USD (1,1 Milliarden CAD) mit Unterstützung des Bundes und Ontarios vor, um Hybridantrieb- und Leichtbaugusslinien zu skalieren, 10.000 Arbeitsplätze zu sichern und 2.300 neue Stellen zu schaffen.

- Dezember 2024: Thyssenkrupp Materials NA erwarb Cobotix Manufacturing Inc. und sicherte sich automatisiertes Sammelschienen- und Gehäuse-Know-how für Märkte für erneuerbare Energien und Elektrofahrzeuginfrastruktur.

- November 2024: Voortman Steel Machinery legte den Grundstein für eine 28 Millionen USD teure, 100.000 Quadratfuß große Anlage in Illinois, die Büro- und Lagerfunktionen mit fortschrittlicher Trägerbearbeitungsautomatisierung verbindet.

Berichtsumfang des Marktes für Fabrizierte Metalldienstleistungen in Nordamerika

| Stahl |

| Aluminium |

| Andere Legierungen (Titan, Kupfer usw.) |

| Gießen |

| Schmieden |

| Zerspanung |

| Schweißen und Rohrfertigung |

| Sonstige (Stanzen, Additive Fertigung) |

| Fertigung |

| Energie und Versorgung |

| Bau und Infrastruktur |

| Öl und Gas |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Branchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Materialtyp | Stahl |

| Aluminium | |

| Andere Legierungen (Titan, Kupfer usw.) | |

| Nach Fertigungsverfahren | Gießen |

| Schmieden | |

| Zerspanung | |

| Schweißen und Rohrfertigung | |

| Sonstige (Stanzen, Additive Fertigung) | |

| Nach Endverbraucherbranche | Fertigung |

| Energie und Versorgung | |

| Bau und Infrastruktur | |

| Öl und Gas | |

| Automobilindustrie | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Sonstige Branchen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für fabrizierte Metallprodukte?

Der Markt wird im Jahr 2025 auf 68,22 Milliarden USD geschätzt, mit einem prognostizierten Anstieg auf 86,61 Milliarden USD bis 2030.

Welches Material führt die Nachfrage bei Metallverarbeitern an?

Stahl macht 63,2 % des Umsatzes im Jahr 2024 aus, obwohl Aluminium mit einer CAGR von 6,21 % am schnellsten wächst.

Warum wächst die Aluminiumnutzung so schnell?

Automobilhersteller verlassen sich auf die 45-prozentige Gewichtsreduzierung von Aluminium, um die Reichweite von Elektrofahrzeugen zu verlängern und Nachhaltigkeitsziele zu erfüllen.

Welche Geografie verzeichnet das schnellste Wachstum?

Mexiko wird voraussichtlich zwischen 2025 und 2030 eine CAGR von 5,33 % verzeichnen, angetrieben durch Nearshoring und USMCA-Anreize.

Wie gehen Metallverarbeiter mit dem Arbeitskräftemangel um?

Betriebe setzen Robotik, Laserautomatisierung und IoT-Überwachung ein, um den Ausstoß zu steigern und gleichzeitig die Abhängigkeit von knappen Fachkräften zu reduzieren.

Was treibt die Nachfrage im Segment Energie und Versorgung an?

Offshore-Windfundamente und netzgekoppelte Batteriegehäuse erfordern große Mengen an präzisionsgefertigten Stahl- und Aluminiumbaugruppen.

Seite zuletzt aktualisiert am: