Marktgröße und Marktanteil für Metallumformwerkzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

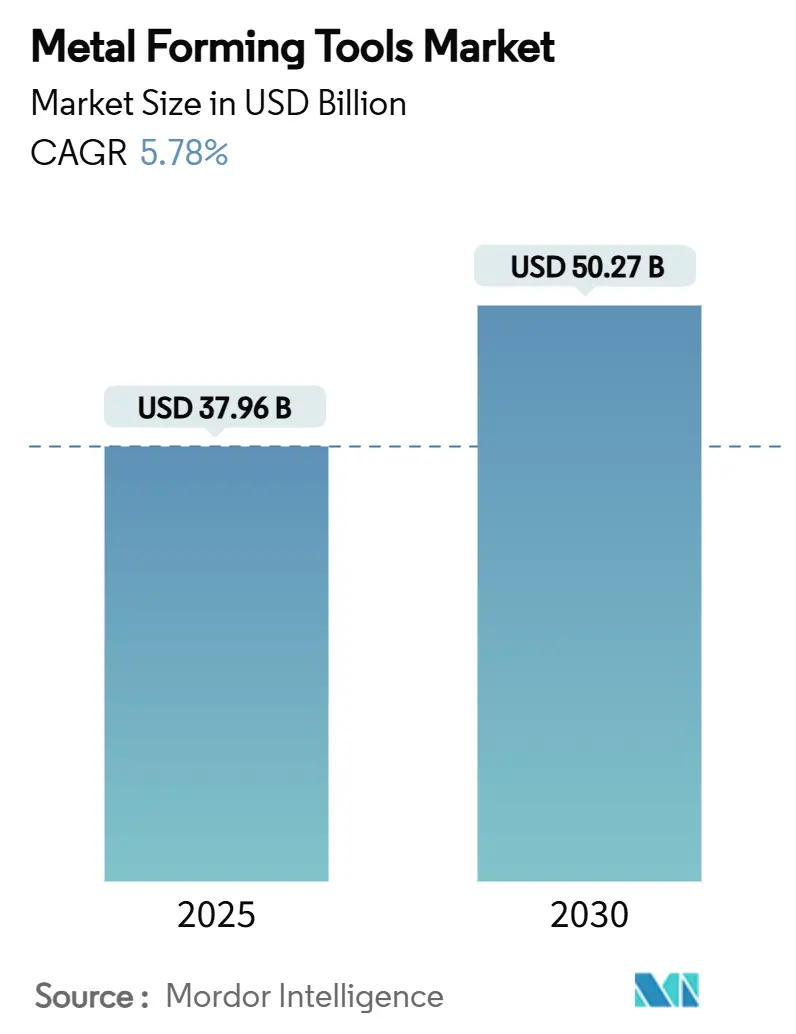

| Marktgröße (2025) | 37.96 Milliarden US-Dollar |

| Marktgröße (2030) | 50.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

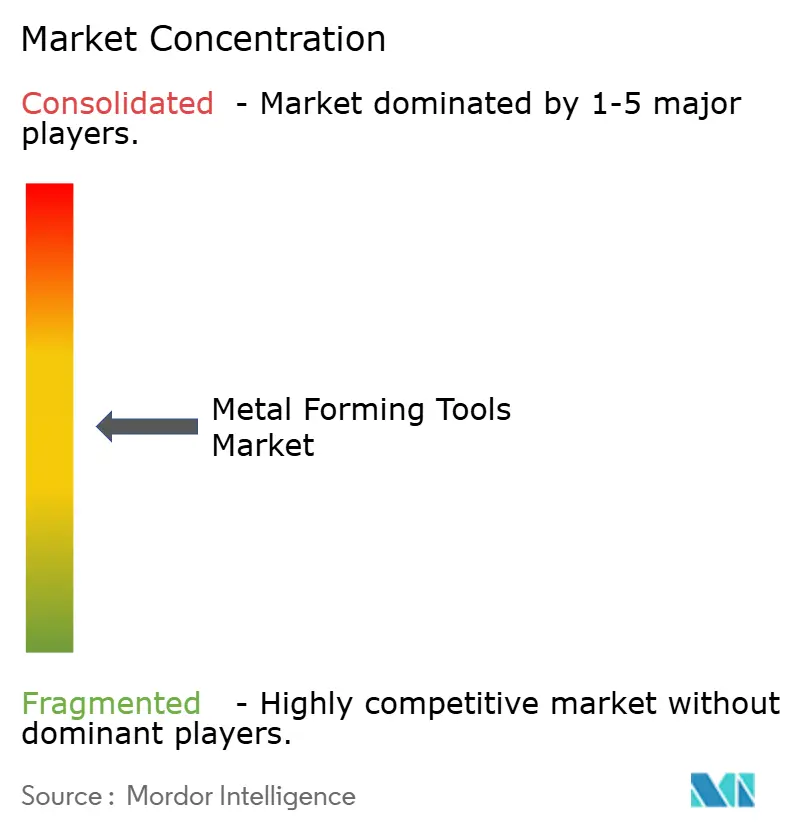

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Metallumformwerkzeuge von Mordor Intelligence

Die Marktgröße für Metallumformwerkzeuge beläuft sich im Jahr 2025 auf 37,96 Milliarden USD und wird bis 2030 voraussichtlich 50,27 Milliarden USD erreichen, was einer CAGR von 5,78 % entspricht. Steigende Produktionsvolumina von Elektrofahrzeugen (EV), die Ausweitung von Reshoring-Programmen in Nordamerika und Europa sowie ein entscheidender Wandel von hydraulischen zu servoelektrischen Pressen sind die sichtbarsten Kräfte, die diese Entwicklung antreiben. Automobilhersteller benötigen heute Pressen, die ultrahochfeste Stähle und Aluminium-Gigaguss-Strukturen formen können, während Hersteller in der Luft- und Raumfahrt sowie der Medizinimplantatproduktion Wiederholgenauigkeit im Mikrometerbereich fordern. Hersteller stehen zudem vor dem dringenden Bedarf, den Fachkräftemangel auszugleichen, was zu einer breiteren Einführung von Automatisierung, Echtzeit-Prozessüberwachung und mannloser Fertigung führt. Schnelle Werkzeugzyklen in der additiven Fertigung für die Luft- und Raumfahrt, staatlich geförderte Infrastrukturprogramme sowie Strategien zur vertikalen Integration führender Anbieter runden die wesentlichen Wachstumstreiber für den Markt für Metallumformwerkzeuge ab.

Wichtigste Erkenntnisse des Berichts

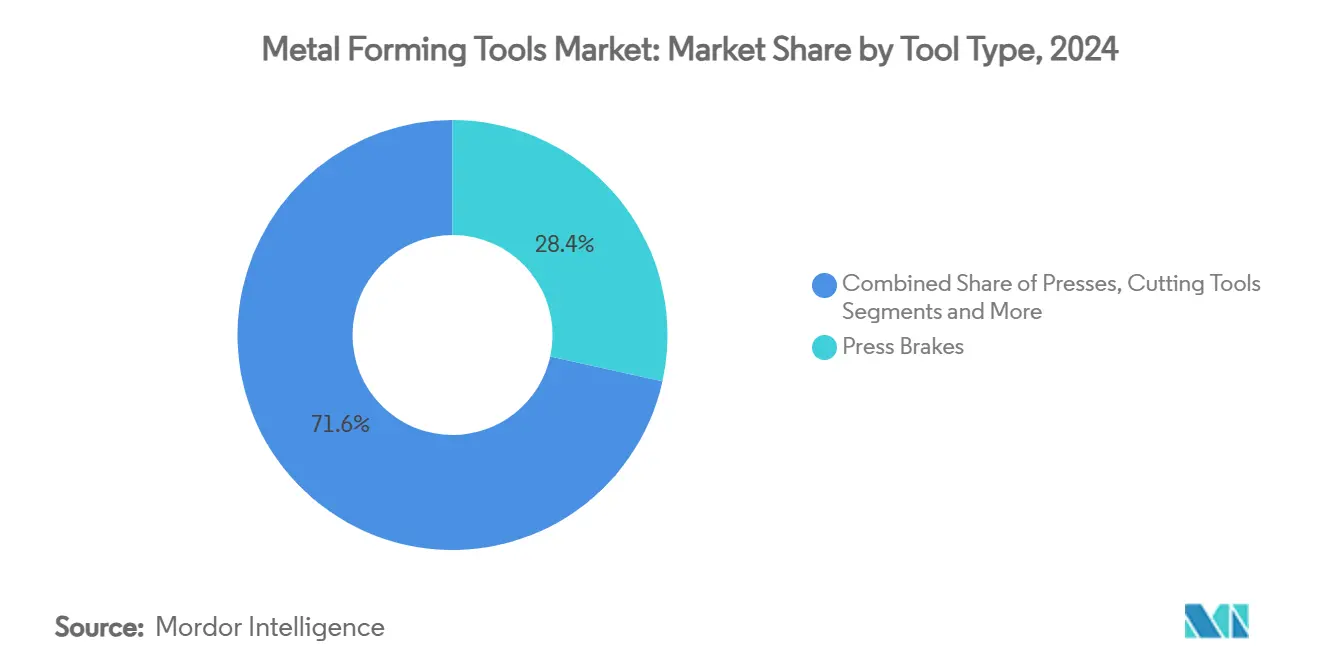

- Nach Werkzeugtyp hielten Abkantpressen im Jahr 2024 einen Marktanteil von 28,45 % am Markt für Metallumformwerkzeuge; Servopressen werden bis 2030 voraussichtlich mit einer CAGR von 9,80 % wachsen.

- Nach Umformprozess dominierte Stanzen mit einem Anteil von 32,33 % an der Marktgröße für Metallumformwerkzeuge im Jahr 2024; Biegemaschinen verzeichnen mit einer CAGR von 6,70 % bis 2030 das schnellste Wachstum.

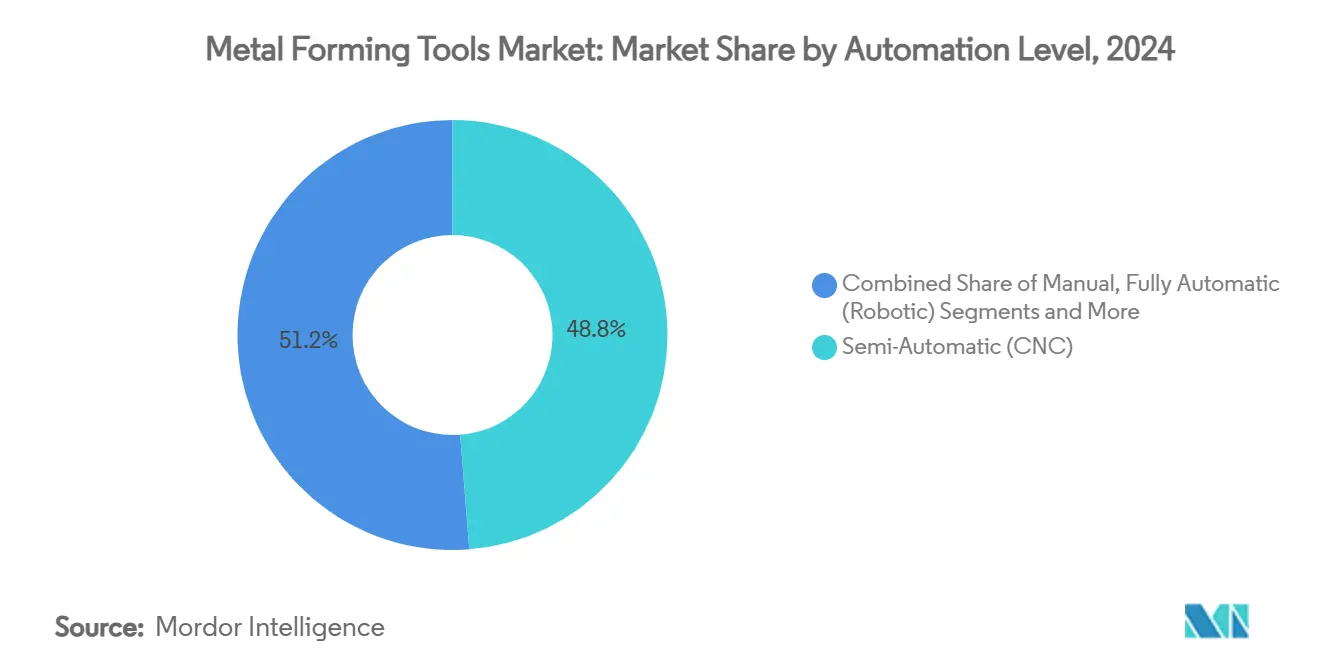

- Nach Automatisierungsgrad entfielen im Jahr 2024 48,76 % des Marktanteils für Metallumformwerkzeuge auf halbautomatische Systeme, während vollautomatische Lösungen im Prognosezeitraum mit einer CAGR von 8,90 % wachsen.

- Nach Endverbrauchsbranche führte der Automobilsektor mit einem Anteil von 35,46 % an der Marktgröße für Metallumformwerkzeuge im Jahr 2024, während die Fertigung von EV-Komponenten bis 2030 mit einer CAGR von 11,20 % wächst.

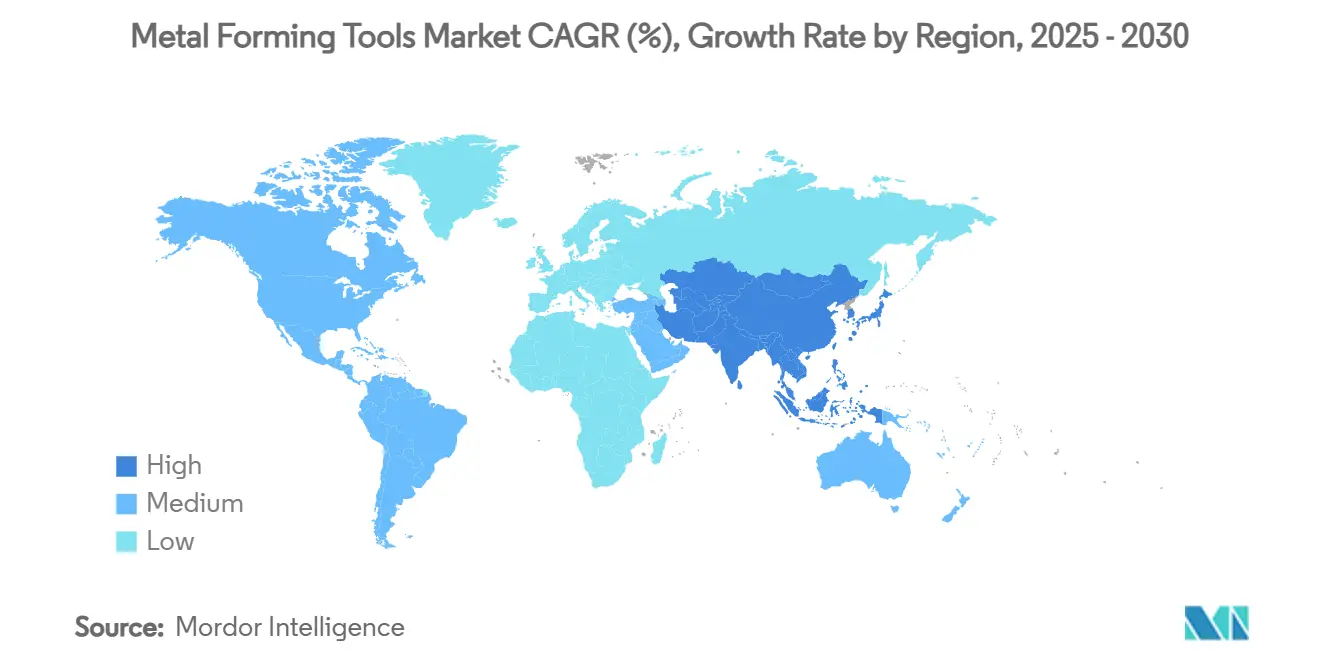

- Nach Geografie dominierte Asien-Pazifik mit 41,22 % des Marktanteils für Metallumformwerkzeuge im Jahr 2024, wobei die Region auch die höchste CAGR von 8,90 % bis 2030 verzeichnet.

Globale Trends und Erkenntnisse im Markt für Metallumformwerkzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der EV- und Leichtfahrzeugproduktion | +1.2% | Global – insbesondere China, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach präzisionsgefertigten Medizinimplantaten | +0.8% | Nordamerika und EU; wachsend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Reshoring der Fertigung in Nordamerika und der EU | +0.6% | Kernregionen Nordamerika und EU, Ausstrahlungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Schneller Werkzeugbedarf für additiv gefertigte Luft- und Raumfahrtteile | +0.4% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung der Kaltumformung in der Ausrüstung für grünen Wasserstoff | +0.3% | Global; früh in der EU und Japan | Langfristig (≥ 4 Jahre) |

| Umstieg der OEM auf servomechanische Pressen | +0.2% | Global; angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der EV- und Leichtfahrzeugproduktion

Die EV-Fertigung verändert die Umformanforderungen grundlegend, da Werke von mehrteiligen Rohkarosserie-Baugruppen zu einteiligen Gigaguss-Strukturen übergehen. Teslas Gigaguss-Verfahren fasste mehr als 70 Stanzteile des Model 3 in zwei Gusssektionen des Model Y zusammen, was Wettbewerber von Volvo bis Hyundai dazu veranlasste, ähnliche Strategien zu verfolgen. Dieser Wandel steigert die Nachfrage nach servoelektrischen Pressen, die programmierbare Bewegungsprofile und hohe Umformenergien ohne hydraulische Verluste liefern. Traditionelle Pressenhersteller wie AIDA Engineering meldeten einen Auftragsbestand von 548 Millionen USD, der größtenteils durch EV-Werkzeugaufträge getrieben wurde, was die kommerzielle Zugkraft dieses Trends verdeutlicht. Während das Aufwärtspotenzial klar ist, zwingen Rohstoffpreisschwankungen und Rückfederungsprobleme bei hochfestem Stahl die Anbieter dazu, in stärkere Werkzeuge und fortschrittliche Schmiersysteme zu investieren, was Kosten und technische Komplexität erhöht[1]Regierung von Indien, Produktion von Spezialstahl soll von 18 Millionen auf 42 Millionen Tonnen bis 2026–27 steigen,

Presseinformationsbüro, pib.gov.in.

Nachfrage nach präzisionsgefertigten Medizinimplantaten

Orthopädische Platten, Schrauben und individuelle Gelenkkomponenten erfordern Toleranzen im niedrigen Mikrometerbereich und einschlussfreie Oberflächen. Aktualisierte Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel verpflichten Hersteller dazu, Zugfestigkeit, Ermüdungsbeständigkeit und Korrosionsverhalten bei jeder Designänderung zu überprüfen. Diese Vorschriften erhöhen die Anforderungen an servoelektrische Pressen, die mit hochauflösenden Kraftmessdosen und geschlossener Achsregelung ausgestattet sind. Titan- und Kobalt-Chrom-Legierungen, die in Implantaten häufig verwendet werden, härten während der Verformung schnell aus, was den Werkzeugverschleiß beschleunigt und Premiumbeschichtungen erforderlich macht. Alternde Bevölkerungen in Europa, Nordamerika und Japan stützen ein stabiles Volumenwachstum, während die hohen Margen des Sektors die Kapitalkosten spezialisierter Umformzellen ausgleichen.

Reshoring der Fertigung in Nordamerika und der EU

Berichten zufolge waren im ersten Halbjahr 2023 287.000 US-amerikanische Arbeitsplätze mit Reshoring oder ausländischen Direktinvestitionen verbunden, was einen Wandel von Kostenoptimierungsstrategien hin zu Resilienzstrategien widerspiegelt. Bundesstaatliche Programme, darunter das Infrastruktur-Investitions- und Beschäftigungsgesetz im Wert von 1,2 Billionen USD, steigern die Inlandsnachfrage nach geformten Stahlprofilen, Bewehrungsstahl und Gussteilen erheblich. Servoelektrische Pressen mit geringerem Stromverbrauch und kürzeren Rüstzeiten helfen dabei, die in entwickelten Volkswirtschaften typischerweise höheren Arbeitskosten auszugleichen. Der Erfolg des Reshorings hängt jedoch von der Verfügbarkeit von Arbeitskräften ab; daher bündeln Anbieter schlüsselfertige Automatisierung, Schulungen und Wartungspakete, um den Hochlauf von Werken zu beschleunigen.

Schneller Werkzeugbedarf für additiv gefertigte Luft- und Raumfahrtteile

Die serielle additive Fertigung in der Luft- und Raumfahrt erfordert nun Nachbearbeitungs-, Richt- oder Oberflächenveredelungsoperationen nach dem Drucken, um strenge Qualifizierungsprotokolle wie IQ, OQ und PQ zu erfüllen. Hybridzellen, die 3-D-Druck mit Präzisionsumformung kombinieren, ermöglichen es OEMs, Toleranzfenster einzuhalten und gleichzeitig Losgrößen zu skalieren. Nickelbasis-Superlegierungen und Ti-6Al-4V-Pulver erzeugen hohe Werkzeugbelastungen und wecken Interesse an wassergekühlten Werkzeugen und sensorbestückten Presslinien zur Prozessüberwachung. Das Wachstum ist robust, aber der regulatorische Weg ist komplex, was die Validierungszyklen der Kunden verlängert und das Tempo der Investitionsfreigaben begrenzt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapitalintensität und langer ROI | -0.6% | Global, mit besonderem Einfluss auf kleinere Hersteller | Mittelfristig (2–4 Jahre) |

| Volatilität bei Stahl- und Hartmetallpreisen | -0.5% | Global, mit stärkerem Einfluss in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Werkzeug- und Formenbauern | -0.4% | Primär Nordamerika und EU, zunehmend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken in vernetzten Presslinien | -0.3% | Global, konzentriert in entwickelten Märkten mit hoher Automatisierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität und langer ROI

Fortschrittliche Servopressen kosten 30–50 % mehr als herkömmliche Hydraulikmodelle, noch bevor Werkzeuge, Robotik und Software hinzukommen. Kleinere Unternehmen haben Schwierigkeiten, interne Renditehürden zu überwinden, wenn sich der ROI über fünf Jahre erstreckt. Ein Ausbildungsprogramm in Massachusetts veranschaulicht die parallele Belastung durch Humankapital und verlangt 8.000 Arbeitsstunden und 150 Stunden jährlichen Unterricht für einen Gesellenabschluss im Werkzeug- und Formenbau. Wirtschaftliche Unsicherheit dämpft die Ausgaben zusätzlich, insbesondere dort, wo die Auftragstransparenz begrenzt ist. Anbieter reagieren mit modularen Pressenrahmen, Abonnement-Software und Rückkaufgarantien, um die Bilanzbelastung zu mildern, doch die Akzeptanz bleibt durch die Kreditwürdigkeit der Kreditnehmer und die makroökonomische Stimmung begrenzt.

Volatilität bei Stahl- und Hartmetallpreisen

Schwankungen bei Stahl- und Hartmetallpreisen belasten die Produktionsbudgets der Anbieter von Metallumformwerkzeugen direkt. Als Peking Exportbeschränkungen für Gallium und Germanium einführte, stieg der Spotpreis für Gallium bis Juli 2023 um fast 20 % auf 332,50 USD pro Kilogramm, was zeigt, wie geopolitische Maßnahmen die Inputkosten über Nacht verändern können. Schwankende Stahlpreise beeinflussen sowohl die Produktionsstätten als auch die Kaufpläne der Kunden, da viele Käufer neue Gerätebestellungen aufschieben, wenn sich die Materialkosten instabil anfühlen. Hartmetallwerkzeuge, die auf Wolframpulver angewiesen sind, stehen vor ähnlichen Spannungen, da knappe Erzvorräte und höhere Raffineriegebühren in die Preise für Fertigwerkzeuge einfließen. Die unvorhersehbare Kostenkurve erschwert auch die Bestandsplanung: Zu viel Lagerbestand bindet Kapital, während zu wenig das Risiko von Produktionsstillständen erhöht. Kleine und mittelständische Unternehmen spüren den Druck am stärksten, da ihnen die Verhandlungsmacht fehlt, um langfristige Verträge abzuschließen oder kurzfristige Preisanstiege ohne Margenerosion abzufedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Werkzeugtyp: Abkantpressen führen, während die Servotechnologie beschleunigt

Im Jahr 2024 sicherten sich Abkantpressen einen Anteil von 28,45 % am Markt für Metallumformwerkzeuge und demonstrierten damit ihre Anpassungsfähigkeit in Branchen von Baupaneelen bis hin zu Luft- und Raumfahrtholmen. Die etablierten Ökosysteme aus Werkzeugen, Hinteranschlägen und Offline-Programmiersoftware spielen eine entscheidende Rolle bei der Aufrechterhaltung wettbewerbsfähiger Betriebskosten. Die am schnellsten wachsende Kategorie, Servopressen, wird bis 2030 voraussichtlich eine CAGR von 9,80 % erzielen, gestützt durch Energieeinsparungen und präzise Hubsteuerung, die für hochfeste Stahl- und Aluminium-Gigaguss-Komponenten entscheidend sind. Die Marktgröße für Metallumformwerkzeuge im Bereich Abkantpressen wird daher stetig wachsen, während der Anteil der Servopressen noch schneller zunimmt, da OEMs auf programmierbare Bewegungsprofile und geringere Geräuschentwicklung abzielen. TRUMPFs Flex Cell Mobile Bending-Einführung im Jahr 2024 veranschaulicht, wie traditionelle Abkantpressenführer Automatisierung integrieren, um Arbeitskräftemangel zu überbrücken und zusätzliche Umsätze zu sichern.

Wachsende Auftragsrückstände im EV- und Luft- und Raumfahrtbereich stimulieren die Nachfrage nach schweren Servopressen, insbesondere in Asien-Pazifik, wo Greenfield-Fabriken hydraulische Linien vollständig überspringen. Mechanische Pressen bleiben derweil bei Konservendeckeln und Standardkarosserieteilen relevant, da ihre Hubfrequenzen Servosysteme bei kleinen Hubhöhen übertreffen. Werkzeuge und Stanzwerkzeuge bleiben immergrüne Umsatzströme, die an die Pressflottengröße gebunden sind, was Anbieter dazu veranlasst, abonnementbasierte Werkzeugverwaltungsportale anzubieten, die Benutzer auf Verschleißmuster hinweisen. Walz-, Schneid- und Hydroformwerkzeuge bilden Nischenteilmärkte, deren Wachstum spezifischen Materialtrends folgt, wie Aluminiumstrangpressprofile für Batteriegehäuse oder hydrogeformte Edelstahlrohre in Brennstoffzellenstapeln.

Nach Umformprozess: Dominanz des Stanzens trifft auf Innovation beim Biegen

Stanzoperationen hielten im Jahr 2024 einen Marktanteil von 32,33 % am Markt für Metallumformwerkzeuge und profitierten von fest etablierten Linien in Automobil- und Haushaltsgerätefabriken, die rund um die Uhr laufen. Biegemaschinen, unterstützt durch kollaborative Roboter und Offline-Programmierung, wachsen jedoch mit einer CAGR von 6,70 %. Die Marktgröße für Metallumformwerkzeuge im Bereich Biegen wird daher stetig zunehmen, da Massenanpassung und kürzere Produktlebenszyklen die Nutzer zu flexiblen Systemen drängen. Cincinnati Incorporateds EZ Bend Cobotik-Zelle zeigt, wie Anbieter Rüstzeiten drastisch reduzieren und es Kleinserien-Hochmix-Betrieben ermöglichen, die Lieferziele der Fertigungsbetriebe zu erfüllen.

Schmieden bleibt weiterhin ein Anker für Luft- und Raumfahrt-Fahrwerksrohlinge und Automobil-Kurbelwellen, wo gerichtete Festigkeit entscheidend ist, aber sein Anteil ist weitgehend statisch. Strangpressen profitiert von Leichtbauanforderungen im Transport- und Gebäudefassadenbereich. Laserunterstütztes Schneiden verbindet sich gut mit Umformprozessen in integrierten Zellen und ermöglicht Teile-zu-Teile-Rückverfolgbarkeit und reduzierte Umlaufbestände. Hersteller wählen zunehmend Hybridlinien, die in einem Durchgang stanzen, biegen und schneiden, und zahlen einen Aufpreis für softwaregesteuerte Flexibilität. Anbieter, die SPSen, maschinelles Sehen und Predictive-Maintenance-Analysen bündeln, erzielen daher einen höheren Anteil am Kundenbudget.

Nach Automatisierungsgrad: Halbautomatische Systeme im Übergang zur Vollautomatisierung

Im Jahr 2024 entfielen 48,76 % des Marktanteils für Metallumformwerkzeuge auf halbautomatische Maschinen, was einen Mittelpunkt widerspiegelt, an dem CNC-Steuerung und Bedienüberwachung koexistieren. Vollautomatische Systeme, gestützt durch eine robuste CAGR-Prognose von 8,90 %, ziehen Fabriken an, die mit Arbeitskräftemangel und engeren Toleranzfenstern kämpfen. Die Marktgröße für Metallumformwerkzeuge im Bereich vollautonomer Linien wächst am schnellsten in Gigafabriken, die Batteriewannen und Motorgehäuse für Elektrofahrzeuge produzieren.

ABBs kollaborative OmniVance-Bedienungszelle demonstriert Produktivitätssteigerungen von bis zu 60 % und entlastet knappe Techniker für höherwertige Aufgaben. Mannloser Betrieb bleibt noch in den Anfängen, zieht aber Aufmerksamkeit auf sich, da Energiekostenspitzen eine Planung außerhalb der Spitzenzeiten fördern. Sensoren und 5G-Konnektivität, wie der Einsatz der intelligenten Fabrik der SMS Group bei Lech-Stahlwerke, veranschaulichen, wie Echtzeit-Zustandsüberwachung vorausschauende Wartung unterstützt. Manuelle Einrichtungen bleiben in Luft- und Raumfahrt-Auftragswerkstätten für Exotikmetallteile bestehen, wo Volumina für eine wirtschaftliche Automatisierung zu gering sind; aber auch hier reduzieren Schnellwechselwerkzeuge und Offline-Simulation Ausfallzeiten.

Nach Endverbrauchsbranche: Automobilführerschaft durch EV-Transformation herausgefordert

Die Automobilindustrie repräsentierte im Jahr 2024 35,46 % der Marktgröße für Metallumformwerkzeuge, muss sich jedoch schnell an ein CAGR-Wachstum von 11,20 % in dedizierten EV-Komponentenlinien anpassen. Investitionen wie Hondas kanadisches EV-Werk im Wert von 15 Milliarden USD und BMWs Erweiterung der Batterieplattform in Mexiko unterstreichen, wie neue Antriebsstrangarchitekturen Werkzeugauffrischungszyklen auslösen. Gigaguss-Strukturen erfordern Pressen von über 6.000 Tonnen sowie präzise Werkzeugtemperaturregelung, was die technischen Kapazitäten der Anbieter strapaziert[2]Invest in Türkiye, Der türkische Maschinensektor erzielte einen Umsatz von 47 Milliarden USD und beschäftigt 300.000 Menschen,

Investitionsbüro, invest.gov.tr.

Luft- und Raumfahrt sowie Verteidigung bleiben Premiumsegmente, die für Rückverfolgbarkeit und Zertifizierung zahlen, während Industriemaschinen eine stetige Grundlastnachfrage nach Standardpressen liefern. Recyclingpolitiken im Bau- und Konstruktionsbereich unterstützen das Walzen von Baustahl, insbesondere in schnell urbanisierenden Städten im asiatisch-pazifischen Raum. Hersteller von Elektro- und Elektronikprodukten treiben Nanoskalentoleranzen für Steckverbinder voran und fördern Upgrades bei Hochgeschwindigkeitsstanzpressen. Medizinprodukte bieten trotz geringerer Volumina hohe Margen, da jede Implantatline eine Reinraumintegration und strenge Validierung erfordert.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2024 41,22 % des Marktanteils für Metallumformwerkzeuge und wird voraussichtlich mit einer unübertroffenen CAGR von 8,90 % wachsen. Chinas Clusterökonomien im Yangtze-Flussdelta und in Guangdong liefern umfangreiche Pressenaufträge für EV-Karosseriewerkstätten und Gehäuse für Unterhaltungselektronik, während Japan hochpräzise Servoantriebe und fortschrittliche Werkzeugstähle liefert, wie durch Yamaichi Haganes Vertriebsabkommen mit Tiangong gezeigt. Indiens produktionsgebundene Anreizprogramme ziehen globale Automobil- und Elektronik-OEMs an und fördern die Nachfrage nach mitteltonnagemäßigen CNC-Abkantpressen und Coil-Feed-Linien. Die Diversifizierung der Lieferkette nach Vietnam, Thailand und Indonesien beschleunigt regionale Installationen, da Unternehmen geopolitische Risiken absichern[3]Nationales Statistikamt Chinas, Wertschöpfung im verarbeitenden Gewerbe stieg im Mai 2024 um 6,0 %, Wachstum bei Metallprodukten bei 6,6 %,

Nationales Statistikamt, stats.gov.cn.

Nordamerika profitiert von Reshoring und Infrastrukturausgaben. Konjunkturprogramme lenken neue Aufträge in inländische Gießereien und Blechverarbeitungsbetriebe. Mexiko entwickelt sich zu einem Nearshore-Zentrum, da Automobil- und Haushaltsgerätehersteller aus Asien abwandern, um Logistikvorlaufzeiten zu verkürzen. US-amerikanische Luft- und Raumfahrt-Hauptauftragnehmer kaufen weiterhin Präzisionspressen für Aluminium-Lithium-Beplankungen und Titanholme und erhalten damit einen technologiereichen Gerätemix, der servoelektrische und hydraulisch-hybride Designs begünstigt.

Europa kämpft mit schwachen makroökonomischen Bedingungen, setzt jedoch auf technisches Know-how und Nachhaltigkeitsauflagen. Deutsche Werke wie ThyssenKrupp Materials Processing haben eine neue Schlitzlinie hinzugefügt und die Kapazität auf 350.000 Tonnen jährlich erhöht, was Vertrauen in die regionale industrielle Erholung signalisiert. Der EU-Grüne Deal steigert die Nachfrage nach energieeffizienten Maschinen, während hohe Strompreise Betreiber zu Servopressen mit regenerativen Antrieben drängen. Osteuropa zieht Greenfield-Investitionen für kostenwettbewerbsfähiges Stanzen an, aber anhaltende Fachkräftemangel könnten den Hochlauf begrenzen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert, wobei die Top-10-Anbieter einen moderaten Anteil am globalen Umsatz kontrollieren. TRUMPF, Amada und Schuler (kürzlich in ANDRITZ Schuler umbenannt) behaupten ihre Technologieführerschaft durch integrierte Presslinien-, Laser- und Biegeportfolios. Chinesische Marktteilnehmer nutzen Volumenkostenvorteile und zwingen etablierte Anbieter dazu, sich durch Automatisierungspakete und globale Servicestandorte zu differenzieren. TRUMPFs Umsatz von 5,62 Milliarden USD (5,2 Milliarden EUR) im Geschäftsjahr 2023/24 fiel um 3,6 % infolge schwächerer globaler Investitionsausgaben und aggressiver chinesischer Preisgestaltung, was den Margendruck bei Premiumprodukten verdeutlicht.

Strategische Akquisitionen kennzeichnen einen anhaltenden Konsolidierungstrend. Wilson Tool Internationals Kauf von PASS Stanztechnik im Januar 2025 vertieft den europäischen Fußabdruck und erweitert das Werkzeugsatzangebot, während United Grindings Vereinbarung zur Übernahme von GF Machining Solutions die Gruppe für Synergien im Bereich ultrapräzises Werkzeugschleifen positioniert. Anbieter investieren auch in regionale Servicezentren; Komatsu reorganisierte seine US-amerikanische Tochtergesellschaft im Februar 2025, um die Unternehmensführung zu straffen und die Kundennähe zu verbessern. Diese Schritte unterstreichen einen Wandel vom reinen Geräteverkauf hin zu Lebenszykluswertversprechen, die Ersatzteile, Schulungen und Predictive-Maintenance-Analysen umfassen.

Technologie-Roadmaps konzentrieren sich nun auf Digitalisierung, Energieeffizienz und Cybersicherheit. Prima Power präsentierte auf der EuroBLECH 2024 robotergestützte Abkantpressenzellen für den unbeaufsichtigten Betrieb, während Schuler North America Mittel in das Rohrhydroformen investierte, um dem Leichtbau von Fahrzeugen Rechnung zu tragen. Anbieter integrieren OPC-UA oder proprietäre Protokolle für die Datenprotokollierung, sehen sich jedoch zunehmenden Bedrohungen durch Ransomware ausgesetzt, die auf vernetzte Presslinien abzielt. Partnerschaften mit Cybersicherheitsspezialisten werden daher zu einem neuen Differenzierungsmerkmal für OEM-Angebote in sicherheitskritischen Sektoren wie Verteidigung und Medizinprodukte.

Marktführer in der Branche für Metallumformwerkzeuge

TRUMPF Group

Amada Co., Ltd.

Schuler AG

JIER Machine-Tool Group

DMG Mori

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ANDRITZ AG benannte Schuler in ANDRITZ Schuler um, um integrierte Umform- und Handhabungslösungen zu vertiefen.

- Februar 2025: Komatsu Ltd. reorganisierte seine US-amerikanischen Tochtergesellschaften, um den Kundenservice und die Unternehmensführung zu verbessern.

- Januar 2025: Wilson Tool International erwarb PASS Stanztechnik AG und erweiterte damit die Reichweite im europäischen Stanzpressenwerkzeugbereich.

- November 2024: United Grinding gab eine Vereinbarung zur Übernahme von GF Machining Solutions bekannt, mit erwartetem Abschluss in Q1/Q2 2025.

Berichtsumfang des globalen Marktes für Metallumformwerkzeuge

| Pressen | Mechanische Presse |

| Hydraulikpresse | |

| Servoelektrische Presse | |

| Spindel- und Kniehebelpresse | |

| Abkantpressen | |

| Walzwerkzeuge (Walzwerke, Gewindewalzen usw.) | |

| Schneidwerkzeuge | |

| Hydroformausrüstung | |

| Werkzeuge und Stanzwerkzeuge | Stanzwerkzeuge |

| Schmiedewerkzeuge | |

| Strangpresswerkzeuge | |

| Rollformwerkzeuge |

| Stanzen (Kalt und Warm) |

| Schmieden (Warm / Halbwarm / Kalt) |

| Walzen (Flach / Profil) |

| Strangpressen (Direkt / Indirekt / Hydrostatisch) |

| Schneiden |

| Biegen |

| Sonstige (Strangpressen usw.) |

| Manuell |

| Halbautomatisch (CNC) |

| Vollautomatisch (Robotik) |

| Mannloser Betrieb / Intelligente Fabrik |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Industriemaschinen und Investitionsgüter |

| Bau und Konstruktion |

| Elektro und Elektronik |

| Energie (Erneuerbare Energien / Öl und Gas) |

| Medizinprodukte |

| Sonstige (Haushaltsgeräte usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Werkzeugtyp | Pressen | Mechanische Presse |

| Hydraulikpresse | ||

| Servoelektrische Presse | ||

| Spindel- und Kniehebelpresse | ||

| Abkantpressen | ||

| Walzwerkzeuge (Walzwerke, Gewindewalzen usw.) | ||

| Schneidwerkzeuge | ||

| Hydroformausrüstung | ||

| Werkzeuge und Stanzwerkzeuge | Stanzwerkzeuge | |

| Schmiedewerkzeuge | ||

| Strangpresswerkzeuge | ||

| Rollformwerkzeuge | ||

| Nach Umformprozess | Stanzen (Kalt und Warm) | |

| Schmieden (Warm / Halbwarm / Kalt) | ||

| Walzen (Flach / Profil) | ||

| Strangpressen (Direkt / Indirekt / Hydrostatisch) | ||

| Schneiden | ||

| Biegen | ||

| Sonstige (Strangpressen usw.) | ||

| Nach Automatisierungsgrad | Manuell | |

| Halbautomatisch (CNC) | ||

| Vollautomatisch (Robotik) | ||

| Mannloser Betrieb / Intelligente Fabrik | ||

| Nach Endverbrauchsbranche | Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Industriemaschinen und Investitionsgüter | ||

| Bau und Konstruktion | ||

| Elektro und Elektronik | ||

| Energie (Erneuerbare Energien / Öl und Gas) | ||

| Medizinprodukte | ||

| Sonstige (Haushaltsgeräte usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Metallumformwerkzeuge bis 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 50,27 Milliarden USD bei einer CAGR von 5,78 % erreichen.

Welcher Werkzeugtyp hält derzeit den größten Marktanteil?

Abkantpressen führten im Jahr 2024 mit einem Anteil von 28,45 % dank ihrer Vielseitigkeit in mehreren Branchen.

Warum gewinnen servoelektrische Pressen an Beliebtheit?

Sie bieten höhere Energieeffizienz, programmierbare Bewegungsprofile und geringeren Wartungsaufwand als Hydraulikpressen und unterstützen komplexe EV- und Luft- und Raumfahrtteile.

Welche Region wird bis 2030 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 8,90 % verzeichnen, angetrieben durch Chinas Volumennachfrage und Japans Expertise im Präzisionswerkzeugbau.

Wie beeinflussen Arbeitskräftemangel die Gerätekäufe?

Hersteller setzen auf vollautomatische und kollaborative Roboterlösungen, um die Abhängigkeit von knappen, qualifizierten Werkzeug- und Formenbauern zu reduzieren.

Seite zuletzt aktualisiert am: