Marktgröße und Marktanteil der Stahlbaufertigung in Nordamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

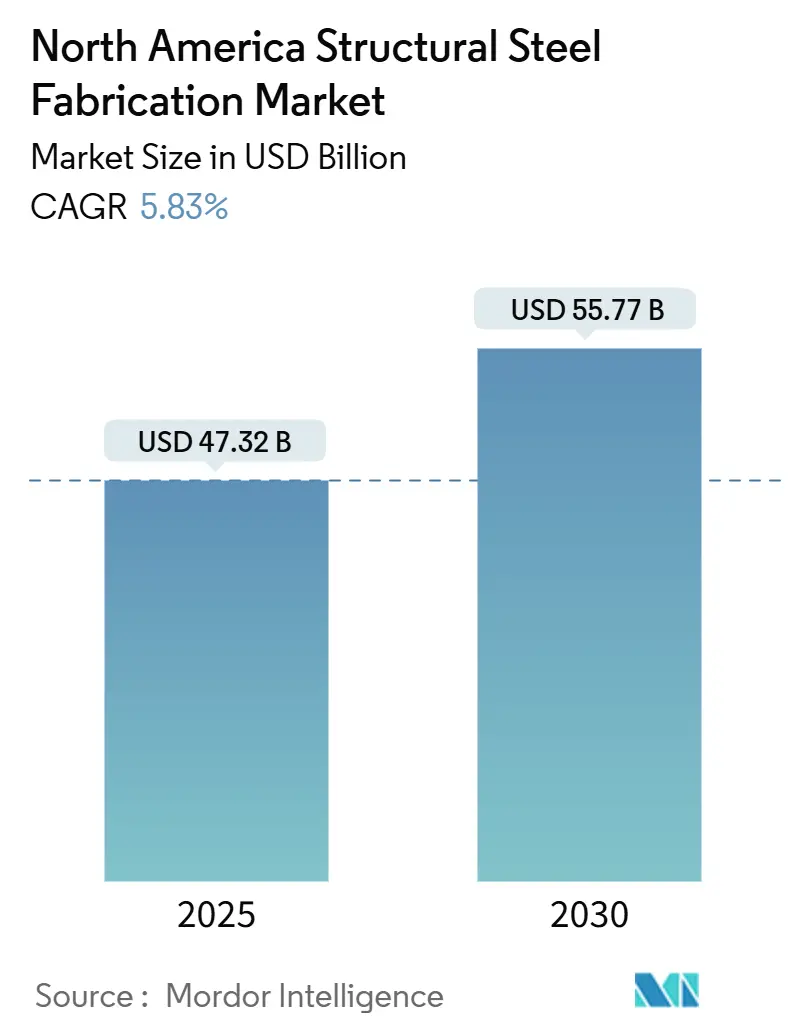

| Marktgröße (2025) | 47.32 Milliarden US-Dollar |

| Marktgröße (2030) | 55.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.83% CAGR |

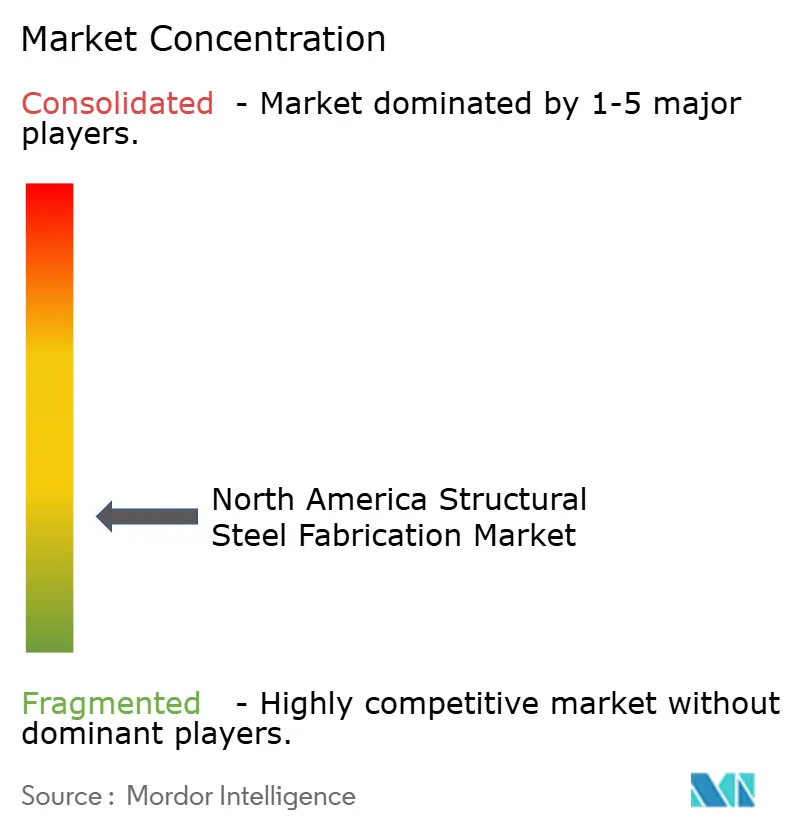

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Stahlbaufertigung durch Mordor Intelligence

Die Marktgröße der Stahlbaufertigung in Nordamerika erreichte im Jahr 2025 einen Wert von 47,32 Milliarden USD und wird bis 2030 voraussichtlich auf 55,77 Milliarden USD ansteigen, was einer CAGR von 3,34 % über den Prognosezeitraum entspricht. Kontinuierliche staatliche Infrastrukturausgaben, wachsende Installationen erneuerbarer Energien und eine Verlagerung hin zu modularen Methoden außerhalb des Standorts stützen dieses gemessene Wachstum. Die Nachfrage bleibt im Verkehrs-, Gewerbe- und Industriebau verankert, während Spezialanwendungen in den Bereichen Bergbau, Verteidigung und Telekommunikation die Kundenbasis erweitern. Automatisiertes Laserschneiden, KI-gestützte Konstruktion und die Einführung von Elektrolichtbogenofen-Stahl erhöhen die Produktivität und unterstützen eine kohlenstoffärmere Beschaffung. Fertigungsbetriebe passen Vertragsbedingungen weiterhin an, um Rohstoffschwankungen abzusichern und dem akuten Schweißermangel durch Robotik und Ausbildungspartnerschaften zu begegnen. Regulatorische Anforderungen wie „Buy America” und anlagenspezifische Umweltproduktdeklarationen prägen Beschaffungsentscheidungen und stärken die Wettbewerbsfähigkeit inländischer Lieferanten.

Wichtigste Erkenntnisse des Berichts

- Nach Endverbraucherbranche hielt das Bauwesen im Jahr 2024 einen Marktanteil von 58,76 % am nordamerikanischen Markt für Stahlbaufertigung, während andere Endverbraucherbranchen bis 2030 voraussichtlich mit einer CAGR von 5,19 % wachsen werden.

- Nach Produkttyp entfielen im Jahr 2024 41,78 % der Marktgröße der Stahlbaufertigung in Nordamerika auf schwere Stahlprofile; andere Produkttypen werden bis 2030 voraussichtlich mit einer CAGR von 4,84 % wachsen.

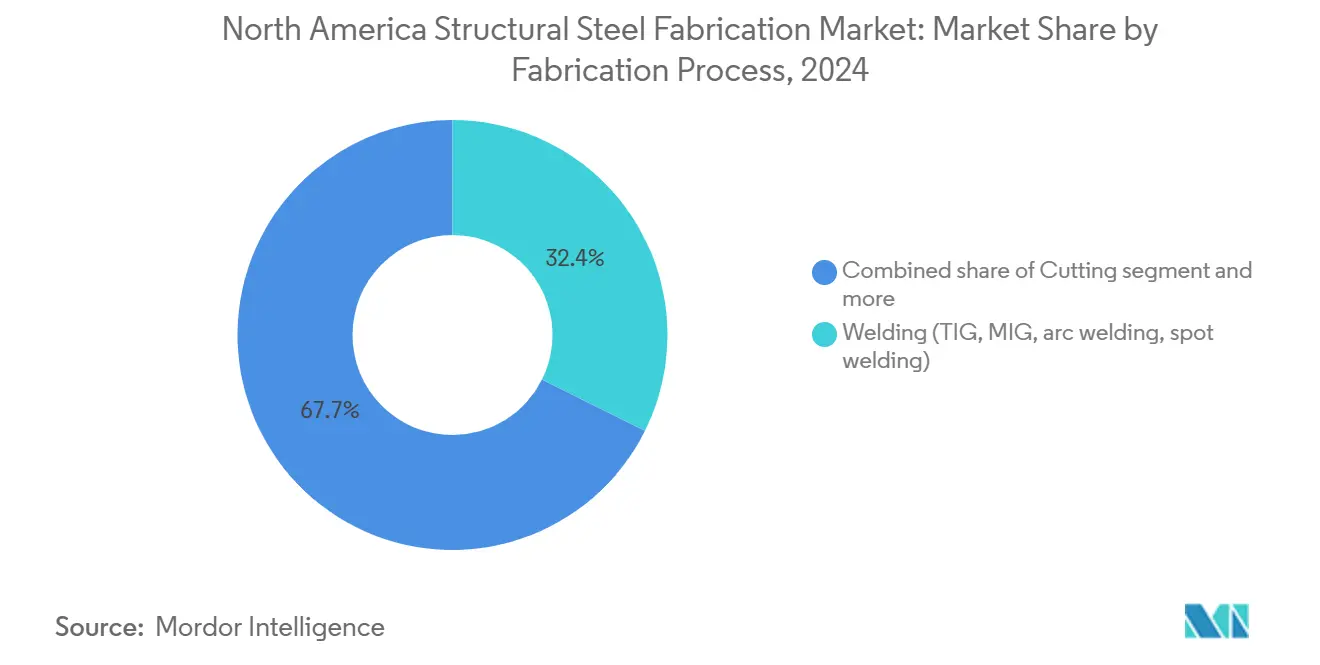

- Nach Fertigungsverfahren führte das Schweißen im Jahr 2024 mit einem Anteil von 32,35 % an der Marktgröße der Stahlbaufertigung in Nordamerika, während Schneidverfahren bis 2030 mit einer CAGR von 4,67 % wachsen.

- Nach Geografie entfielen im Jahr 2024 85,67 % des Marktanteils der Stahlbaufertigung in Nordamerika auf die Vereinigten Staaten; Kanada verzeichnet über 2025–2030 eine CAGR von 4,45 %.

Trends und Erkenntnisse des nordamerikanischen Marktes für Stahlbaufertigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgabenschub durch das Infrastrukturgesetz | +0.8% | Vereinigte Staaten; Ausstrahlungseffekte auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Erholung im Gewerbe- und Wohnungsbau | +0.7% | Nordamerika; am stärksten in US-amerikanischen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Windenergieanlagen und Solartrackern | +0.6% | Vereinigte Staaten und Kanada; konzentriert in Windkorridoren | Langfristig (≥ 4 Jahre) |

| Einführung modularer Vorfertigung außerhalb des Standorts | +0.4% | Nordamerika; angeführt von Kanada und der US-amerikanischen Westküste | Mittelfristig (2–4 Jahre) |

| Nachfrage nach erdbebensicherer Nachrüstung | +0.3% | Kalifornien, Oregon, Washington | Langfristig (≥ 4 Jahre) |

| KI-gestützte Konstruktionsoptimierung | +0.2% | Nordamerika; frühe Einführung bei großen Fertigungsbetrieben | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausgabenschub durch das staatliche Infrastrukturgesetz

Die Mittelzuweisungen aus dem Infrastruktur-Investitions- und Beschäftigungsgesetz schaffen eine mehrjährige Auftragspipeline für Brücken, Autobahnen und multimodale Projekte, die große Mengen an gefertigtem Stahl erfordern. Das Paket im Umfang von 1,8 Billionen USD, kombiniert mit den Beschaffungsregeln „Build America Buy America”, lenkt Aufträge in inländische Werke, auch wenn hohe Baukosten Eskalationsklauseln und erstattungsfähige Verträge begünstigen. Die Gordie-Howe-Internationale Brücke mit einem Budget von 4,7 Milliarden USD veranschaulicht, wie staatliche Anforderungen mehr als 11 Millionen Pfund Bewehrungsstahl und komplexe Stahlprofile in nordamerikanische Werkstätten lenken können.

Erneute Beschleunigung im Gewerbe- und Wohnungsbau

Die Ausgaben im Nichtwohnungsbau stiegen Ende 2024 um 3,9 % im Jahresvergleich, wobei der Industriebau um 16,6 % auf rund 236 Milliarden USD zulegte und damit den Zweijahresdurchschnitt übertraf. Erwartete Zinssenkungen der US-amerikanischen Federal Reserve um 100 Basispunkte bis 2025 dürften aufgeschobene Projekte freischalten. Kanadas Bausektor kehrte im dritten Quartal 2024 mit einem vierteljährlichen Wachstum von 0,1 % zurück, und die Baugenehmigungen im Nichtwohnungsbau stiegen um 13,5 %, was auf einen gesunden Auftragsbestand für Fertigungsbetriebe hindeutet.

Ausbau von Windenergieanlagen und Solartrackern

Windenergieanlagen im Versorgungsmaßstab benötigen etwa 115 Tonnen Stahl pro Megawatt, während Solartracker 41–47 Tonnen verbrauchen. Partnerschaften wie die 100-Millionen-USD-Erweiterung von Nextracker und JM Steel in Pennsylvania fügen 4 GW Trackerkapazität hinzu und verdeutlichen die Stahlintensität des Wachstums erneuerbarer Energien. Hersteller von Rotorblättern und Türmen priorisieren zudem aus Elektrolichtbogenöfen stammenden „Grünstahl”, um Grenzwerte für den eingebetteten Kohlenstoff zu erfüllen[1]Blake Harris, „Stahlverwendung in erneuerbaren Energien”, Allianz für Innovation und Infrastruktur, aii.org.

Einführung modularer Vorfertigung außerhalb des Standorts

Werkseitig gefertigte Module können die Emissionen vor Ort um 43 % senken und den Abfall um bis zu 70 % reduzieren, wobei kleine Mehrfamilienhäuser in etwa 12 Wochen fertiggestellt werden. British Columbia fördert „in British Columbia hergestellte” Anlagen zur Erfüllung von Wohnungsbauzielen und schafft damit Exportmöglichkeiten in der gesamten Region. Die Modularisierung kommt Fertigungsbetrieben durch Serienfertigung, höhere Maßgenauigkeit und weniger Feldschweißnähte zugute.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Stahlcoils und -bleche | –0.5% | Nordamerika; stärker in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Schweißern und Monteuren | –0.4% | Nordamerika; ausgeprägt in spezialisierten Segmenten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch hybride Massivholzkonstruktionen | –0.3% | Pazifischer Nordwesten und große US-amerikanische und kanadische Städte | Langfristig (≥ 4 Jahre) |

| Vorschriften zum eingebetteten Kohlenstoff | –0.2% | Vereinigte Staaten und Kanada; angeführt von Kalifornien und Bundesbehörden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Stahlcoils und -bleche

Warmgewalztes Coil stabilisierte sich Ende 2024 zwischen 700 und 800 USD pro Kurzton, deutlich unter den Pandemie-Höchstständen, aber hoch genug, um die Fertigungsmargen zu belasten. Inländische Stahlwerke drosselten die Produktion, um die Lagerbestände auszugleichen, was die Preisdifferenz zwischen den USA und Europa verringerte und die Importentlastung begrenzte. Fertigungsbetriebe verhandeln Eskalationsklauseln und erkunden Terminabsicherungen, um die Gültigkeit von Angeboten zu schützen[2]Alan Price, „Aktualisierung des nordamerikanischen Stahlmarktes”, Ryerson, ryerson.com.

Mangel an qualifizierten Schweißern und Monteuren

Da etwa 30 % der Belegschaft kurz vor dem Ruhestand steht, prognostiziert die Amerikanische Schweißgesellschaft bis 2027 360.000 offene Stellen und unterstreicht damit den erheblichen Bedarf an qualifizierten Fachkräften in der Schweißbranche. Im Jahr 2023 überstieg die Lohninflation 5,1 %, was den Bedarf an Personalentwicklung weiter verschärfte. Um dieser Herausforderung zu begegnen, beschleunigen Arbeitgeber ihre Robotikinvestitionen, um die betriebliche Effizienz zu steigern und die Abhängigkeit von manueller Arbeit zu verringern. Darüber hinaus gehen sie strategische Partnerschaften mit Fachhochschulen ein, um robuste Talentpipelines aufzubauen und eine stetige Versorgung mit qualifizierten Arbeitskräften zur Deckung des künftigen Branchenbedarfs sicherzustellen[3]Monica Pfarr, „Ausblick auf die Schweißer-Belegschaft”, Amerikanische Schweißgesellschaft, aws.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schwere Profile treiben das Volumen trotz Wachstum im Spezialbereich

Schwere Stahlprofile erwirtschafteten im Jahr 2024 41,78 % des Umsatzes innerhalb der Marktgröße der Stahlbaufertigung in Nordamerika, was ihre allgegenwärtige Rolle in Rahmentragwerken, Brücken und Industrieanlagen widerspiegelt. Rohstoffverfügbarkeit, etablierte A992-Spezifikationen und planbare Lieferzeiten sichern die Marktführerschaft. Speziell gefertigte Blechträger, Fachwerke und kundenspezifische Module wachsen mit einer CAGR von 4,84 %, gestützt durch Türme für erneuerbare Energien, Absenktunnel und Rechenzentrumsgestelle. Die neuen Umweltproduktdeklarationen des Amerikanischen Instituts für Stahlkonstruktion für Träger, Bleche und Hohlprofile bieten eine standardisierte Kohlenstoffbilanzierung und unterstützen sowohl Standardprodukte als auch Spezialangebote.

Die beschleunigte Nachfrage nach Spezialprodukten spiegelt den allgemeinen Wandel hin zu technisch ausgereiften, vorgefertigten Systemen wider, die den Arbeitsaufwand vor Ort reduzieren und Zeitpläne verkürzen. KI-gestützte Detailplanung, mehrachsiges Roboterschweißen und leistungsstarkes Faserlaserschneiden erhöhen Präzision und Durchsatz. Da Auftraggeber niedrigere Gesamtinstallationskosten anstreben, integrieren Hersteller schwerer Profile Fertigung, Feuerverzinkung und modulare Montage, um ihren Marktanteil gegenüber Nischenwettbewerbern zu verteidigen, die Premiummargen erzielen.

Nach Endverbraucherbranche: Dominanz des Bauwesens steht unter Diversifizierungsdruck

Das Bauwesen machte im Jahr 2024 58,76 % der Ausgaben im nordamerikanischen Markt für Stahlbaufertigung aus und umfasst Bürotürme, Industrielager, Brücken und Verkehrsknotenpunkte. Staatliche und provinzielle Infrastrukturpipelines sowie Ankündigungen von Fabrikneubauten im Privatsektor sichern das kurzfristige Volumen. Andere Endverbraucherbranchen, darunter Bergbau, Schiffbau, Verteidigung, Luft- und Raumfahrt, Landwirtschaft und Telekommunikationsinfrastruktur, werden voraussichtlich jährlich um 5,19 % wachsen, was einen Wandel hin zu unternehmenskritischen und technologiegetriebenen Strukturen widerspiegelt. Verteidigungsprogramme, die von Rückverlagerungsinitiativen profitieren, der Ausbau von 5G-Türmen und die Expansion von Rechenzentren sind Beispiele für diese aufkommenden Nachfragepools. Fertigungsbetriebe, die branchenspezifische Zertifizierungen erwerben, wie AWS D1.1/D1.5 für Brücken oder NAVSEA-Zulassungen für Marinekomponenten, sind gut positioniert, um margenstärkere Aufträge zu erhalten.

Nach Fertigungsverfahren: Führungsposition des Schweißens durch Innovationen beim Schneiden herausgefordert

Das Schweißen hielt im Jahr 2024 im nordamerikanischen Markt für Stahlbaufertigung einen Anteil von 32,35 % und bildet die Grundlage für nahezu alle tragenden Verbindungen. MIG- und Fülldrahtverfahren führen, während fortschrittliche Tandemlichtbogen- und Hybrid-Laser-Lichtbogen-Systeme Verzug und Zykluszeit reduzieren. Schneidverfahren verzeichnen eine CAGR von 4,67 %, da automatisierte Faserlaser, Schrägplasmaschneiden und robotergestützte Rohrlinien den Durchsatz steigern. Nextrackers neue Anlage in Pennsylvania verdreifacht die Kapazität für Solartracker-Rohre durch integriertes Bohren und Aufweiten und unterstreicht die Produktivitätsgewinne, wenn Schneidautomatisierung mit branchenspezifischem Wachstum zusammenwirkt. Umform-, Zerspanungs- und Gießverfahren bleiben für spezialisierte Geometrien unverzichtbar, wachsen jedoch eher im Einklang mit dem Gesamtausstoß.

Geografische Analyse

Die Vereinigten Staaten entfielen im Jahr 2024 auf 85,67 % des Volumens im nordamerikanischen Markt für Stahlbaufertigung, gestützt durch eine umfangreiche bestehende Infrastrukturbasis, die Nähe zu großen Stahlwerken und einen tiefen Pool an Ingenieurtalenten. Hochkarätige Projekte wie die 4,7 Milliarden USD teure Gordie-Howe-Internationale Brücke veranschaulichen den Umfang und die Anforderungen an lokale Inhalte, die inländische Werkstätten begünstigen. Die Produktkategorieregeln der Umweltschutzbehörde und die Pilotprogramme der Allgemeinen Dienstleistungsverwaltung für kohlenstoffarme Beschaffung lenken Spezifikationen hin zu im Elektrolichtbogenofen erschmolzenem Ausgangsmaterial und stärken die Position der USA als Technologie- und Nachhaltigkeitsführer.

Kanada ist die am schnellsten wachsende Region mit einer CAGR von 4,45 % von 2025 bis 2030. Der Ersatz des Fraser-River-Tunnels im Wert von 4,15 Milliarden CAD (3,2 Milliarden USD) sowie eine stetige Pipeline von Wind- und Wasserkraftprojekten treiben die strukturelle Nachfrage an. Ottawas Standard für eingebetteten Kohlenstoff im Bauwesen wird Projektträger ab September 2025 verpflichten, Stahl aus dem oberen 20-Prozent-Bereich der Kohlenstoffleistung zu beziehen, was Fertigungsbetriebe in Richtung kohlenstoffarmer Elektrolichtbogenofen-Lieferketten lenkt.

Mexiko hinkt aufgrund eines schwachen inländischen Baumarkts und des verstärkten Wettbewerbs durch asiatische Importe hinterher. Dennoch bieten die Regeln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada sowie die Rückverlagerung industrieller Erstausrüster Chancen für Grenzregionsbetriebe, die schnelle und kostengünstigere Fertigung anbieten. Die Peso-Abwertung hat die Kosten für importierte Verbrauchsmaterialien erhöht, aber Unternehmen mit langfristigen US-amerikanischen Abnahmeverträgen sind teilweise vor Wechselkursschwankungen geschützt.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Eine Konsolidierung ist im Gange: Lorraine Capital gründete die Caldera Manufacturing Group, indem vier mittelgroße Werkstätten zu einer Plattform mit 170 Mitarbeitern in Pennsylvania, Maryland und Oklahoma zusammengeführt wurden, was eine werksübergreifende Arbeitslastverlagerung und ein breiteres Leistungsangebot ermöglicht. Die Fusion von State Steel Supply mit SPS Companies im Jahr 2025 erweitert den Vertrieb auf 17 US-amerikanische und mexikanische Standorte und sichert die Kontrolle vom Stahlwerk bis zum Markt für Coils, Bleche und gefertigte Profile.

Technologie ist ein entscheidender Differenzierungsfaktor. Frühe Anwender KI-gestützter Konstruktionsoptimierung berichten von bis zu 75 % Reduzierung der Kalkulationsstunden und 50 % schnellerer Materialverschachtelung. Robotik hilft, den Arbeitskräftemangel auszugleichen, insbesondere bei wiederkehrenden Schweißnähten an Solartracker-Rohren und Windturmtreppen. Nachhaltigkeitsnachweise prägen ebenfalls den Bietererfolg. ArcelorMittals XCarb-Dachbleche mit 67 % geringerem Kohlenstoffausstoß erweitern das Angebot an aus Elektrolichtbogenöfen stammenden Produkten für Fertigungsbetriebe, die Beschaffungsbewertungen erfüllen möchten.

Marktlücken bestehen bei erdbebensicheren Nachrüstbaugruppen, Absenktunnelsegmenten und der Vorfertigung von Modulen für abgelegene Ressourcenprojekte. Unternehmen, die Planung, Fertigung und Montage vor Ort unter Festpreis- oder progressiven Planungs-Bau-Verträgen kombinieren können, sind am besten positioniert, um überdurchschnittliche Margen zu erzielen.

Marktführer der Stahlbaufertigung in Nordamerika

Valmont Industries Inc.

DBM Global Inc.

Cornerstone Building Brands Inc.

Groupe Canam Inc.

High Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ArcelorMittal ist eine Partnerschaft mit Ateliers 3S eingegangen, um kohlenstoffarme Trapezprofilbleche aus XCarb-recyceltem und mit erneuerbarer Energie hergestelltem Stahl einzuführen, wodurch der Kohlenstoff-Fußabdruck im Vergleich zu Hochofenprodukten um 67 % gesenkt wird.

- Januar 2025: State Steel Supply fusionierte mit SPS Companies und vereinte zwei der vierzig größten Servicecenter an 17 nordamerikanischen Standorten, wobei State Steel als eigenständige Einheit erhalten bleibt.

- Oktober 2024: Federal Steel Supply übernahm Venture Pipe and Supply und trat damit in die Ölfeld-Lieferkette Oklahomas ein, um sich über industrielle Rohrleitungen hinaus zu diversifizieren.

- September 2024: Beacon erwarb Chicago Metal Supply & Fabrication und fügte damit kundenspezifische Kapazitäten für architektonische Blecharbeiten hinzu, um sein Wachstumsprogramm Ambition 2025 zu unterstützen.

Berichtsumfang des nordamerikanischen Marktes für Stahlbaufertigung

| Schwerprofil (Träger und Stützen) |

| Leichtprofil und kaltgeformte Bauteile |

| Rohr- und Hohlprofile |

| Andere Produkttypen (Blechträger und Fachwerke, kundenspezifische Module und Gestelle usw.) |

| Bauwesen | Gewerbebau |

| Wohnungsbau | |

| Industriegebäude | |

| Infrastruktur (Verkehr) | |

| Energie und Stromversorgung (einschließlich Versorgungsunternehmen und erneuerbare Energien) | |

| Fertigungs- und Industrieanlagen | |

| Öl und Gas | |

| Automobil und Transport (Schienensysteme, Metrokomponenten usw.) | |

| Andere Endverbraucherbranchen (Bergbau, Schiffbau und Marine, Verteidigung und Luft- und Raumfahrt, Landwirtschaft und Lebensmittelverarbeitung sowie Telekommunikation) |

| Schneiden (Laserschneiden, Plasmaschneiden, Wasserstrahlschneiden, Sägen, Scheren usw.) |

| Biegen (Abkantpressen, Walzbiegen, Rotationsbiegen) |

| Schweißen (WIG, MIG, Lichtbogenschweißen, Punktschweißen) |

| Zerspanung (Fräsen, Drehen, Bohren, Schleifen, CNC-Bearbeitung) |

| Umformen (Stanzen, Schmieden, Walzen, Hydroformen) |

| Gießen (Sandguss, Druckguss, Feinguss) |

| Sonstige (Beschichten, Oberflächenbehandlung, Stanzen, Endbearbeitung, Befestigung, Montage, Wärmebehandlung, Gravieren, Hydroformen, Drückwalzen usw.) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Schwerprofil (Träger und Stützen) | |

| Leichtprofil und kaltgeformte Bauteile | ||

| Rohr- und Hohlprofile | ||

| Andere Produkttypen (Blechträger und Fachwerke, kundenspezifische Module und Gestelle usw.) | ||

| Nach Endverbraucherbranche | Bauwesen | Gewerbebau |

| Wohnungsbau | ||

| Industriegebäude | ||

| Infrastruktur (Verkehr) | ||

| Energie und Stromversorgung (einschließlich Versorgungsunternehmen und erneuerbare Energien) | ||

| Fertigungs- und Industrieanlagen | ||

| Öl und Gas | ||

| Automobil und Transport (Schienensysteme, Metrokomponenten usw.) | ||

| Andere Endverbraucherbranchen (Bergbau, Schiffbau und Marine, Verteidigung und Luft- und Raumfahrt, Landwirtschaft und Lebensmittelverarbeitung sowie Telekommunikation) | ||

| Nach Fertigungsverfahren | Schneiden (Laserschneiden, Plasmaschneiden, Wasserstrahlschneiden, Sägen, Scheren usw.) | |

| Biegen (Abkantpressen, Walzbiegen, Rotationsbiegen) | ||

| Schweißen (WIG, MIG, Lichtbogenschweißen, Punktschweißen) | ||

| Zerspanung (Fräsen, Drehen, Bohren, Schleifen, CNC-Bearbeitung) | ||

| Umformen (Stanzen, Schmieden, Walzen, Hydroformen) | ||

| Gießen (Sandguss, Druckguss, Feinguss) | ||

| Sonstige (Beschichten, Oberflächenbehandlung, Stanzen, Endbearbeitung, Befestigung, Montage, Wärmebehandlung, Gravieren, Hydroformen, Drückwalzen usw.) | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Stahlbaufertigung im Jahr 2025?

Der Markt hat im Jahr 2025 einen Wert von 47,32 Milliarden USD, mit einer prognostizierten CAGR von 3,34 % bis 2030.

Welche Produktkategorie führt die Nachfrage in der Region an?

Schwere Stahlprofile wie Träger und Stützen führen mit einem Anteil von 41,78 % am Umsatz 2024.

Was treibt das schnellere Wachstum in Kanada im Vergleich zu den Vereinigten Staaten?

Große Infrastrukturprojekte wie der Ersatz des Fraser-River-Tunnels (3,2 Milliarden USD) und Beschaffungsregeln zum eingebetteten Kohlenstoff beschleunigen die kanadische Nachfrage.

Wie gehen Fertigungsbetriebe mit dem Schweißermangel um?

Unternehmen erweitern ihre Robotikinvestitionen, gehen Partnerschaften mit Fachschulen ein und bieten Ausbildungsplätze an, während sie gleichzeitig die Löhne erhöhen, um Talente anzuziehen.

Seite zuletzt aktualisiert am: