Nordamerika Metallfertigprodukte Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

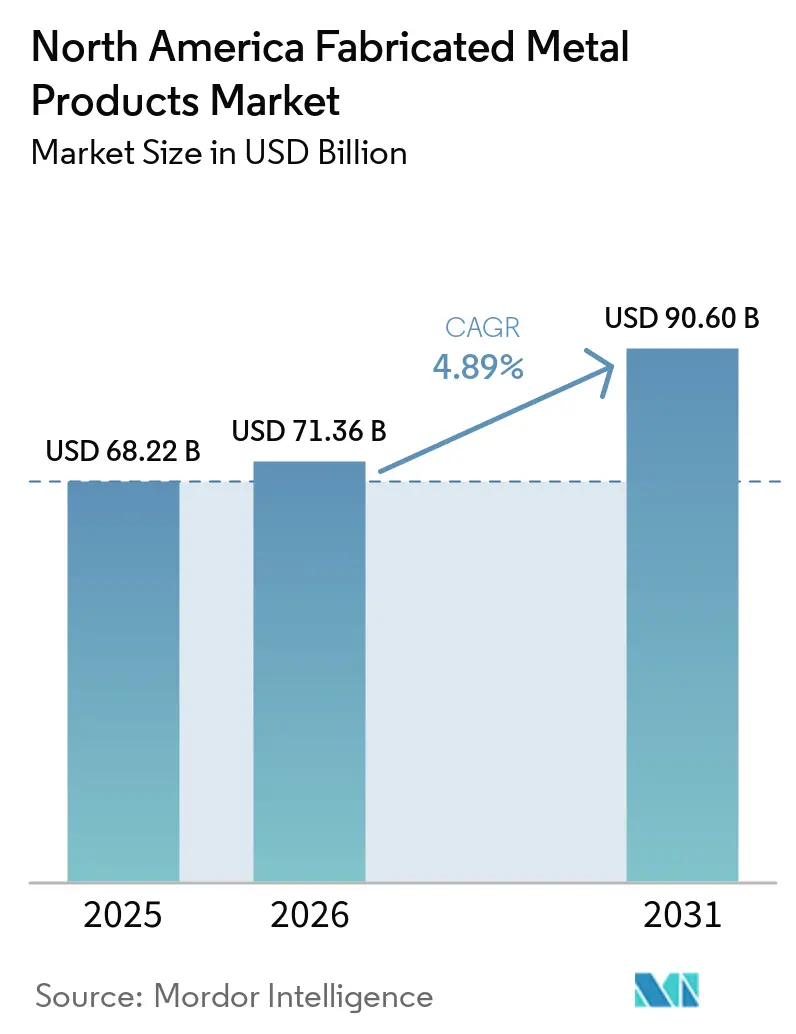

| Marktgröße im Basisjahr (2025) | 68.22 Milliarden US-Dollar |

| Marktgröße (2026) | 71.36 Milliarden US-Dollar |

| Marktgröße (2031) | 90.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Metallfertigprodukte Marktanalyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Metallfertigprodukte wird voraussichtlich von USD 68,22 Milliarden im Jahr 2025 auf USD 71,36 Milliarden im Jahr 2026 steigen und bis 2031 USD 90,60 Milliarden erreichen, mit einer CAGR von 4,89 % über den Zeitraum 2026–2031.

Der Sektor befindet sich im Wandel von traditionellen Lohnfertigungsbetrieben hin zu hochautomatisierten Betrieben, die kollaborative Roboter, Bildverarbeitungssysteme auf Basis künstlicher Intelligenz (KI) und kohlenstoffarmen Stahl einsetzen, der durch Umweltproduktdeklarationen (EPDs) zertifiziert ist. Die Rückverlagerung von Produktionsstandorten im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) lenkt ausländische Direktinvestitionen in die Region, während die Gewichtsreduzierung bei Elektrofahrzeugen (EV) den Aluminiumeinsatz erhöht. Hyperautomatisierung gleicht den anhaltenden Mangel an Schweißfachkräften aus, obwohl die Kapitalintensität die Einführung in Betrieben mit einem Jahresumsatz unter USD 10 Millionen einschränkt. Gleichzeitig belohnen Nachhaltigkeitsausschreibungen von Automobil- und Rechenzentrumskundschaft Fertigungsbetriebe, die Emissionen von der Rohstoffgewinnung bis zum Werkstor dokumentieren.[1]Amerikanisches Institut für Stahlbau. "Umweltproduktdeklarationen." Abgerufen am 5. März 2026. https://www.aisc.org/

Wesentliche Erkenntnisse des Berichts

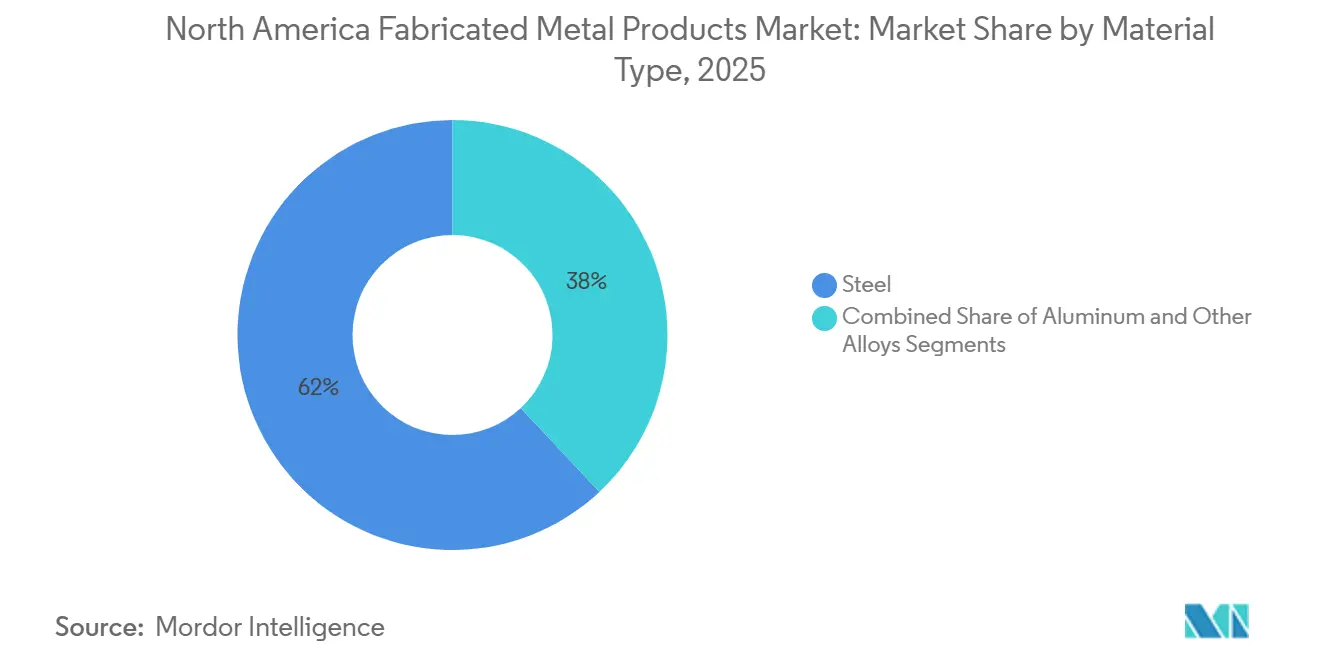

- Nach Materialtyp führte Stahl im Jahr 2025 mit einem Marktanteil von 61,98 % am nordamerikanischen Markt für Metallfertigprodukte, während Aluminium bis 2031 mit einer CAGR von 5,91 % wächst.

- Nach Fertigungsverfahren entfielen im Jahr 2025 41,09 % des Marktvolumens für nordamerikanische Metallfertigprodukte auf die Zerspanung, während die Kategorie Sonstiges – Stanzen und additive Fertigung – bis 2031 mit einer CAGR von 7,02 % wachsen soll.

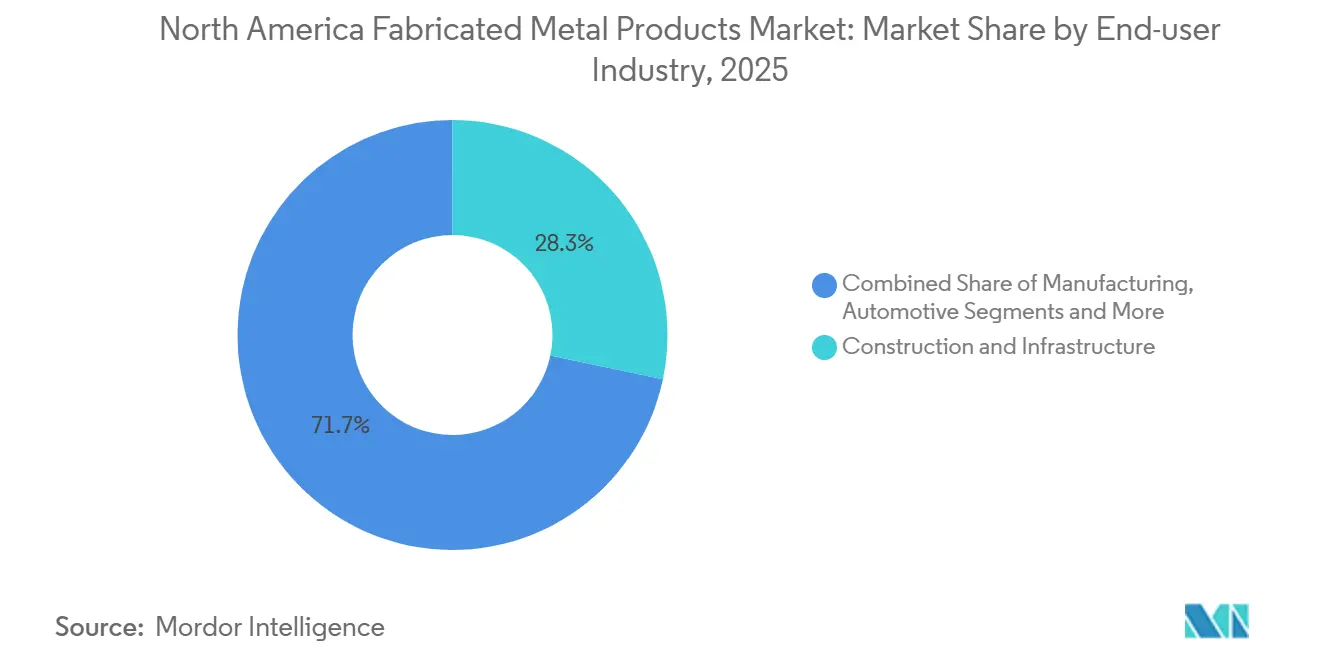

- Nach Endverbraucherbranche hielt Bau und Infrastruktur im Jahr 2025 einen Anteil von 28,29 %, während Energie und Versorgung bis 2031 voraussichtlich mit einer CAGR von 6,57 % wachsen wird.

- Geografisch gesehen erwirtschafteten die Vereinigten Staaten im Jahr 2025 71,31 % des Umsatzes, während Mexiko aufgrund der Rückverlagerung von Automobil- und Luft- und Raumfahrtproduktion mit einer CAGR von 5,43 % am schnellsten wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Metallfertigprodukte Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Elektrofahrzeuge getriebene Nachfrage nach Gewichtsreduzierung im Automobil- und batterie-elektrischen Busbereich | +1.3% | Vereinigte Staaten, Mexiko (Bajío-Automobilkorridor) | Mittelfristig (2–4 Jahre) |

| Hyperautomatisierung von Lohnfertigungsbetrieben (kollaborative Roboter, KI-Bildverarbeitung, 5-Achs-Laser, IoT-Zerspanungszellen) | +1.1% | Vereinigte Staaten, Kanada (Ontario, Quebec) | Langfristig (≥4 Jahre) |

| Rückverlagerung und Nahverlagerung beschleunigt durch USMCA-Regeln zum regionalen Wertschöpfungsanteil | +0.9% | Vereinigte Staaten, Mexiko, Kanada | Kurzfristig (≤2 Jahre) |

| Boom beim Aufbau von KI-Server- und Edge-Rechenzentrumsgestellen | +0.8% | Vereinigte Staaten (Hyperscaler), Kanada | Kurzfristig (≤2 Jahre) |

| Nachhaltigkeitsausschreibungen von OEMs für kohlenstoffarmen Grünstahl und EPD-zertifizierte Teile | +0.7% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Elektrofahrzeuge getriebene Nachfrage nach Gewichtsreduzierung im Automobil- und batterie-elektrischen Busbereich

Automobilhersteller (OEMs) ersetzen Weichstahl durch Aluminiumstrangpressprofile der 6000er-Serie, um die Fahrzeugmasse zu reduzieren und die Reichweite zu erhöhen. Der Aluminiumverband prognostiziert bis 2030 einen Aluminiumanteil von 556 Pfund pro Fahrzeug (PPV), was einem Anstieg von 100 PPV gegenüber dem Stand von 2025 entspricht. Fertigungsbetriebe reagieren darauf mit der Installation von Rührreibschweißzellen und Servopressen, die dünnere Blechstärken ohne Verzug verarbeiten können. Zulieferer in der Bajío-Region, die Tesla und BMW beliefern, sind frühe Anwender, begünstigt durch Mexikos bevorzugten USMCA-Status. Obwohl Klebeverbindungen und Stanznieten die Prozesskomplexität erhöhen, liefern sie Verbindungen, die mit Mischbauweise-Karosserien kompatibel sind. Strengere OSHA-Vorschriften zur Staubkontrolle beim Aluminiumschleifen erhöhen die Compliance-Kosten, schaffen aber auch gleiche Wettbewerbsbedingungen in Bezug auf Arbeitssicherheit.[2]Aluminiumverband. "Aluminium in Personenkraftwagen." Abgerufen am 5. März 2026. https://www.aluminum.org/

Hyperautomatisierung von Lohnfertigungsbetrieben (kollaborative Roboter, KI-Bildverarbeitung, 5-Achs-Laser, IoT-Zerspanungszellen)

Kollaborative Roboter-Schweißzellen, die auf dem Modell UR20 von Universal Robots basieren, bewältigen heute die Kleinserienfertigung mit einer Erstdurchlaufquote von 98 %. Bildverarbeitungssysteme von Cognex ermöglichen die Echtzeit-Nahtverfolgung, während die TruLaser-Plattform von TRUMPF den Düsenverschleiß vorhersagt und Schneidparameter automatisch korrigiert. Mazaks SMOOTH AI aggregiert Spindellastdaten, um Warnmeldungen zur vorausschauenden Wartung auszulösen, die ungeplante Ausfallzeiten um 20 % reduzieren. Trotz der Produktivitätssteigerungen kann eine vollautomatisierte Linie mehr als USD 2 Millionen kosten, was kleinere Betriebe zu NIST-geförderten gemeinsamen Automatisierungszentren in Ohio und Michigan drängt. Langfristig positionieren sich Betriebe, die die mannlose Produktion beherrschen, für margenstarke Aufträge in der Luft- und Raumfahrt sowie der Medizintechnik.

Rückverlagerung und Nahverlagerung beschleunigt durch USMCA-Regeln zum regionalen Wertschöpfungsanteil

Die 75-%-Schwelle für den regionalen Wertschöpfungsanteil des USMCA für Automobile und die 70-%-Anforderung für die Beschaffung von Stahl und Aluminium haben Lieferketten von Asien nach Nordamerika umgelenkt. Mexiko zog im Jahr 2023 ausländische Direktinvestitionen in Höhe von USD 40 Milliarden an, wobei 80 % von US-amerikanischen OEMs stammten. Fertigungsbetriebe in Monterrey und Saltillo rüsten ihre Linien mit Faserlasern von Bystronic aus, um die Qualitätsanforderungen nach ISO 9001 zu erfüllen. Kanada profitiert durch den Strategischen Innovationsfonds, der die fortschrittliche Fertigung mitfinanziert, obwohl Engpässe wie die Ambassador Bridge den Bedarf an doppelt beschaffter Kapazität verdeutlichen. Kurzfristig stützt die Rückverlagerung die Grundnachfrage, während sie mittelfristig die Durchlaufzeiten verkürzt und das Zollrisiko reduziert.

Boom beim Aufbau von KI-Server- und Edge-Rechenzentrumsgestellen und -gehäusen

Generative KI-Workloads erfordern eine höhere Gestell-Packungsdichte und Flüssigkühlung, was Fertigungsbetriebe zu Edelstahl-Verteilerrohr-Schweißen und leckagefreien Druckprüfungen drängt. Das Open Compute Project erwartet, dass 21-Zoll-Gestelle bis 2030 mehr als 70 % der Neuinstallationen ausmachen werden. Etwa 40 % der Rechenzentrumsbauten im Jahr 2025 umfassten Flüssigkühlung, viermal so viel wie im Jahr 2023. Die modularen Batteriespeicher-Gehäuse (BESS) von Panel Built verkürzen die Projektzeitpläne für Versorgungsunternehmen um 50 %. Fertigungsbetriebe, die ihre Konstruktionen nach den seismischen Standards TIA-942 zertifizieren lassen, gewinnen Aufträge, die kleinere Betriebe nicht verfolgen können. Da KI-Gestelle eine hohe Variantenvielfalt bei geringen Stückzahlen aufweisen, wird Automatisierung in Verbindung mit schnell wechselbaren Werkzeugen zu einer entscheidenden Fähigkeit.[3]Open Compute Project. "21-Zoll-Gestell-Standards." Abgerufen am 6. März 2026. https://www.opencompute.org/

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Stahl und Aluminium nach dem Zoll-Reset 2025 | −0.9% | Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Anhaltender Fachkräftemangel bei Schweißern und CNC-Zerspanern trotz Automatisierung | −0.6% | Vereinigte Staaten, Kanada | Langfristig (≥4 Jahre) |

| Kosten der obligatorischen Zertifizierung nach dem Cybersecurity Maturity Model Certification (CMMC) 2.0 | −0.5% | Vereinigte Staaten | Kurzfristig (≤2 Jahre) |

| Substitution durch Dienstleistungsanbieter für additive Fertigung bei Kleinserienteilen | −0.4% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Stahl und Aluminium nach dem Zoll-Reset 2025

Die ab Juni 2025 verhängten Zölle nach Abschnitt 232 in Höhe von 50 % ließen die Aluminiumaufschläge im Mittleren Westen um 54 % und die Preise für warmgewalzte Coils (HRC) um 22 % steigen. Im Jahr 2024 abgeschlossene Festpreisverträge wurden plötzlich verlustbringend, und jeder Anstieg der Rohstoffkosten um 10 % mindert die Betriebsmarge eines typischen Fertigungsbetriebs um 1,5 bis 2,0 Prozentpunkte. Vergeltungszölle aus Kanada und Mexiko verzerren die regionalen Warenströme zusätzlich und erzwingen doppelte Lagerbestände, die Betriebskapital binden. Obwohl der Kongress die Zollbefugnisse möglicherweise 2026 überprüfen wird, verzögert die Unsicherheit bereits neue Kapazitätsinvestitionen. Als Reaktion darauf sichern sich größere Unternehmen über schrottbasierte Elektrolichtbogenofen-Lieferanten (EAF) ab, während kleinere Betriebe die Kostensteigerung häufig selbst tragen.

Anhaltender Fachkräftemangel bei Schweißern und CNC-Zerspanern trotz Automatisierung

Das Fachmagazin Quality Magazine prognostiziert, dass bis 2033 1,9 Millionen Stellen in der US-amerikanischen Fertigung unbesetzt bleiben werden. Selbst mit kollaborativen Robotern benötigen Betriebe Programmierer und Wartungstechniker, die Roboterkalibrierung und KI-Bildverarbeitungsoptimierung beherrschen. Ländliche Regionen sind am stärksten betroffen, was zu Überstundenkosten führt, die die Gewinnmargen schmälern. Das Michigan Technical Education Center des Macomb Community College bildet jährlich 400 Schweißer und Zerspaner aus, doch Renteneintritte gleichen den Zustrom aus. Das US-amerikanische Arbeitsministerium hat die Ausbildungsförderung ausgeweitet, doch die Beteiligung hinkt in den Landkreisen des Mittleren Westens hinterher, wo Fertigungscluster am dichtesten sind. Folglich bleibt die Lohninflation über den Prognosezeitraum ein struktureller Gegenwind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminiumwachstum übertrifft Stahldominanz

Stahl dominierte im Jahr 2025 mit 61,98 % den nordamerikanischen Markt für Metallfertigprodukte, gestützt durch Brückenträger, Öl- und Gasleitungen sowie schwere Ausrüstungen. Aluminium wächst jedoch bis 2031 mit einer CAGR von 5,91 %, da Batteriegehäuse, Kühlplatten für Server und Luft- und Raumfahrtteile Korrosionsbeständigkeit und Wärmeleitfähigkeit erfordern. Das Marktvolumen für aluminiumbasierte Metallfertigprodukte in Nordamerika wächst daher schneller als der Gesamtsektor und verringert den Abstand zu Stahl. Fertigungsbetriebe investieren in Rührreibschweißen zum Verbinden von Strangpressprofilen der 6000er- und 7000er-Serie, während Automobil-OEMs 2xxx- und 7xxx-Karosseriebleche vorschreiben, um Crashstandards zu erfüllen.

Grünstahlangebote wie SSAB Zero und kohlenstoffarmer Edelstahl von Outokumpu ermöglichen es Stahl, bei Nachhaltigkeitskriterien zu konkurrieren, kosten jedoch 10–15 % mehr als Standardqualitäten. Im Gegensatz dazu profitiert Aluminium von einem etablierten Recycling-Ökosystem, das bereits 75 % des Knüppelausgangsmaterials liefert. Mit der Verbreitung flüssiggekühlter Rechenzentren gewinnen 6061-T6-Verteilerrohre und Kühlplatten gegenüber Kupfer an Bedeutung, da sie leichter und kostengünstiger sind. Stahls Stärke im Bauwesen wird am Rand durch Aluminium-Vorhangfassadensysteme untergraben, die die seismische Leistung verbessern. Im Prognosezeitraum setzt sich die Anteilsausweitung von Aluminium fort, obwohl Stahl in preissensiblen Strukturanwendungen unersetzlich bleibt.

Nach Fertigungsverfahren: Stanzen und additive Fertigung beschleunigen innerhalb der Kategorie „Sonstiges”

Die Zerspanung erwirtschaftete im Jahr 2025 41,09 % des Umsatzes im nordamerikanischen Markt für Metallfertigprodukte, dank Luft- und Raumfahrtkomponenten, die Toleranzen von weniger als ±0,005 Zoll erfordern. 5-Achs-Fräsmaschinen von DMG MORI und Mazak verbessern die Oberflächengüte und verkürzen die Rüstzeiten, wodurch die Zerspanung für komplexe Geometrien unverzichtbar bleibt. Die Kategorie „Sonstiges” – Stanzen in Kombination mit additiver Fertigung – wird bis 2031 mit einer CAGR von 7,02 % wachsen, dem schnellsten Wert innerhalb des Fertigungsverfahrensmix. Servopressen steuern die Stößelbewegung präzise, um ultrahochfesten Stahl ohne Rissbildung zu stanzen, während die additive Metallfertigung Gitterstrukturen erzeugt, die durch subtraktive Verfahren nicht herstellbar sind.

Die Stärke der additiven Fertigung liegt in der Teilekonsolidierung: Ein einziger Laser-Pulverbett-Aufbau kann Baugruppen aus geschweißtem Blech ersetzen und den Arbeitsaufwand um 20 % reduzieren. Das Stanzen gedeiht dort, wo die Stückzahlen 100.000 Einheiten übersteigen und die Taktzeit pro Teil unter drei Sekunden liegt. Da Elektrofahrzeughersteller Batteriegehäusegeometrien standardisieren, wird das Folgeverbundwerkzeug-Stanzen für Aluminiumdeckel und Endplatten kosteneffizient. Fertigungsbetriebe, die 3D-gedruckte Werkzeugeinsätze mit konventionellen Werkzeugen kombinieren, erzielen schnelle Konstruktionsänderungen ohne vollständige Werkzeugneufertigung. Folglich stabilisiert sich der Anteil der Zerspanung, da sie sich zunehmend auf die Nachbearbeitung additiv gefertigter Teile statt auf die Erstbearbeitung verlagert.

Nach Endverbraucherbranche: Versorgungsunternehmen überholen Bauwesen beim Wachstumstempo

Bau und Infrastruktur absorbierten im Jahr 2025 28,29 % des Umsatzes, angeführt von Konstruktionsstahl für Brücken und Gewerbegebäude. Energie und Versorgung wird jedoch bis 2031 mit einer CAGR von 6,57 % wachsen und damit alle anderen Branchen übertreffen. Massive Investitionen im Rahmen des US-amerikanischen Infrastruktur-Investitions- und Beschäftigungsgesetzes leiten USD 180 Milliarden in Netzaufrüstungen, was Stahlmasten, Umspannwerksrahmen und Batteriespeicher-Gehäuse (BESS) erfordert. Die modularen Gehäuse von Panel Built, zertifiziert nach dem Brandschutztest UL 9540A, halbieren die Montagezeit vor Ort und sind damit für Versorgungsunternehmen attraktiv, die unter Arbeitskräftemangel leiden.

Die Fertigung bleibt ein beständiger Abnehmer für Präzisionsvorrichtungen und Automatisierungsrahmen, während die Automobilnachfrage von der Stückzahl der EV-Batteriewannen abhängt. Luft- und Raumfahrt sowie Verteidigung sind auf nach AS9100 zertifizierte Betriebe angewiesen, die Titan und Aluminium auf Mikrometertoleranz bearbeiten. Öl- und Gasaufträge schwanken mit den Rohölpreisen, doch Flüssigerdgas-Terminals (LNG) an der Golfküste halten die Nachfrage nach großkalibrigen Rohrleitungsspulen aufrecht. Der Boom im Versorgungsbereich verlagert die Umsatzzusammensetzung hin zu Fertigungsbetrieben, die auf witterungsbeständige Schweißnähte und Außenpulverbeschichtung spezialisiert sind, und diversifiziert den Sektor über den zyklischen Hochbau hinaus.

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten im Jahr 2025 71,31 % des Umsatzes, gestützt durch Bauboom im Sun Belt, Luft- und Raumfahrtcluster in Washington und Texas sowie Hyperscale-Rechenzentrumsbauten in Virginia. Mexiko soll jedoch mit einer CAGR von 5,43 % wachsen, dank USMCA-gesteuerter Nahverlagerung, die Automobil- und Luft- und Raumfahrtaufträge in Bajío-Werke in Guanajuato, Querétaro und Aguascalientes lenkt. Ausländische Direktinvestitionen in Höhe von USD 40 Milliarden im Jahr 2023, zu 80 % von US-amerikanischen Unternehmen, finanzierten Servopresslinien und Laserschneidzellen, die den ISO-9001-Standards entsprechen.

Kanadas Metallfertigprodukt-Lieferungen erreichten im November 2024 CAD 3,8 Milliarden (USD 2,8 Milliarden), angetrieben durch Automobilstanzen in Ontario und Luft- und Raumfahrtzerspanung in Quebec. Bundesfördermittel aus dem Strategischen Innovationsfonds kofinanzieren KI-fähige Roboter, doch grenzüberschreitende Engpässe wie die Sperrung der Ambassador Bridge im Jahr 2024 veranlassten Unternehmen, zwischen US-amerikanischen und kanadischen Standorten doppelt zu beschaffen. Mexikos IMMEX-Programm ermöglicht zollfreie Rohstoffimporte für exportorientierte Produktion und senkt die Gesamtkosten um bis zu 20 % gegenüber der US-amerikanischen Beschaffung.

Teslas geplante Gigafactory Mexiko und BMWs Erweiterung in San Luis Potosí festigen die Rolle des Landes als Aluminiumstanzzentrum für EV-Strukturen, während kanadische Betriebe sich für die kohlenstoffarme Stahlfertigung zur Belieferung von Rechenzentren und Kunden aus dem Bereich erneuerbare Energien positionieren. Insgesamt gewinnt der nordamerikanische Markt für Metallfertigprodukte an Resilienz, indem er Kapazitäten auf drei komplementäre, aber politisch unterschiedliche Volkswirtschaften verteilt.[4]INEGI (Instituto Nacional de Estadística y Geografía). "Mexiko Fertigungs-BIP Q3 2024." Abgerufen am 6. März 2026. https://www.inegi.org.mx/

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert: Die zehn größten Anbieter halten zusammen etwa 25–30 % des Sektorumsatzes, was Tausenden von Lohnfertigungsbetrieben Raum für lokale Kundschaft lässt. Tier-1-Fertigungsbetriebe wie O'Neal Manufacturing, Mayville Engineering und Valmont Industries investieren in 5-Achs-Laser, mit kollaborativen Robotern ausgestattete Schweißzellen und cloudvernetzte Bearbeitungszentren, um hochwertige Aufträge in den Bereichen Automobil, Luft- und Raumfahrt sowie Versorgung zu sichern. Ihre Größe unterstützt die interne EPD-Berichterstattung und Cybersicherheitsteams, was ihnen einen Qualifikationsvorteil bei nachhaltigkeits- und verteidigungsgetriebenen Ausschreibungen verschafft.

Technologieanbieter prägen die Wettbewerbsdynamik. TRUMPFs TruLaser 1030 Fiber mit KI-Düsenüberwachung reduziert den Ausschuss um 15 %, während Lincoln Electric Stromquellen, Draht und Roboterarme zu schlüsselfertigen Schweißlinien bündelt, die die Taktzeiten um 30 % verkürzen. DMG MORIs Hybrid-LASERTEC 30 SLM kombiniert additive und subtraktive Fertigung in einem einzigen Bauraum und ermöglicht es Fertigungsbetrieben, Luft- und Raumfahrtkunden zu bedienen, die topologieoptimierte Teile ohne lange Durchlaufzeiten benötigen. Protolabs nutzt ein Online-Portal für sofortige Angebotserstellung und Lieferung am nächsten Tag und zwingt traditionelle Betriebe, ihre vorgelagerten Arbeitsabläufe zu digitalisieren oder den Kundenverlust zu riskieren.

Die Kosten für CMMC 2.0 katalysieren Fusionen, da Private-Equity-Plattformen regionale Betriebe zusammenschließen, um den Compliance-Aufwand auf Mehrstandortnetzwerke zu verteilen. Nachhaltigkeitsanforderungen lösen eine weitere Konsolidierungswelle aus: Nur 15 % der Betriebe erfüllen derzeit die Carbon-Tracking-Anforderungen auf dem Niveau von Microsoft und Google. Diejenigen, die Stahl-EPDs veröffentlichen oder sich für wasserstoffreduziertes SSAB-Zero-Stahl qualifizieren, können Preisaufschläge von 10–15 % erzielen, was die Rohstoffvolatilität abfedert. Zusammenfassend lässt sich sagen, dass Kapitalzugang, digitale Agilität und Compliance-Bereitschaft zunehmend die Marktanteilsgewinne bestimmen.

Marktführer in der nordamerikanischen Metallfertigprodukte-Branche

O'Neal Manufacturing Services

Mayville Engineering Company

Valmont Industries

BTD Manufacturing

Kapco Metal Stamping

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Mayville Engineering Company meldete starke Q4-2025-Umsätze von USD 134,3 Millionen, getrieben durch eine aggressive strategische Neuausrichtung hin zur Fertigung für die wachstumsstarken Märkte Rechenzentren und kritische Stromversorgung.

- Februar 2026: Die Bereitstellung von USD 39 Milliarden an Bundesfördermitteln im Rahmen des CHIPS- und Wissenschaftsgesetzes schafft einen massiven neuen Umsatzstrom für nordamerikanische Metallfertigungsbetriebe.

- Juni 2025: Die Einführung von 50-%-US-Zöllen auf Stahl und Aluminium verursachte massive Preissteigerungen, darunter ein Anstieg der Aluminiumaufschläge um 54 %. Dies hat die Gewinnmargen der Fertigungsbetriebe erheblich komprimiert und wichtige grenzüberschreitende Lieferketten in Nordamerika gestört.

- Januar 2025: Lincoln Electric meldete Q4-2024-Umsätze von USD 1,02 Milliarden, ein Plus von 9,7 % im Jahresvergleich, und nannte die Nachfrage nach Infrastrukturschweißen als Grund.

Berichtsumfang des nordamerikanischen Marktes für Metallfertigprodukte

Metallfertigprodukte sind Metallkomponenten, die montiert, geformt oder anderweitig bearbeitet werden, um ein gebrauchsfertiges Produkt herzustellen. Verschiedene Metallbearbeitungsverfahren wie Walzen, Stanzen, Prägen, Sintern, Schweißen und Zerspanen werden zusammenfassend als Fertigung bezeichnet. Der Bericht umfasst eine vollständige Hintergrundanalyse des nordamerikanischen Marktes für Metallfertigprodukte, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einer Marktübersicht, Marktgrößenschätzungen für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, Marktdynamik und geografischer Trends sowie der Auswirkungen von COVID-19.

Der nordamerikanische Markt für Metallfertigprodukte ist segmentiert nach Materialtyp (Stahl, Aluminium und sonstige), nach Endverbraucherbranche (Fertigung, Energie und Versorgung, Bau, Öl und Gas sowie sonstige Endverbraucherbranchen) und nach Land (Vereinigte Staaten, Kanada und Mexiko). Der Bericht bietet Marktgröße und Prognosen für den nordamerikanischen Markt für Metallfertigprodukte in Werten (USD Milliarden) für alle oben genannten Segmente.

| Stahl |

| Aluminium |

| Sonstige Legierungen (Titan, Kupfer usw.) |

| Gießen |

| Schmieden |

| Zerspanen |

| Schweißen und Rohre |

| Sonstiges (Stanzen, additive Fertigung) |

| Fertigung |

| Energie und Versorgung |

| Bau und Infrastruktur |

| Öl und Gas |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Branchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Materialtyp | Stahl |

| Aluminium | |

| Sonstige Legierungen (Titan, Kupfer usw.) | |

| Nach Fertigungsverfahren | Gießen |

| Schmieden | |

| Zerspanen | |

| Schweißen und Rohre | |

| Sonstiges (Stanzen, additive Fertigung) | |

| Nach Endverbraucherbranche | Fertigung |

| Energie und Versorgung | |

| Bau und Infrastruktur | |

| Öl und Gas | |

| Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Sonstige Branchen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach Metallfertigprodukten in Nordamerika bis 2031 sein?

Es wird prognostiziert, dass sie bis 2031 USD 90,60 Milliarden erreichen wird, was einer CAGR von 4,89 % ab 2026 entspricht.

Welche Materialkategorie wächst in der regionalen Fertigung am schnellsten?

Aluminium wächst mit einer CAGR von 5,91 %, gestützt durch EV-Batteriegehäuse und Flüssigkühlungskomponenten für Rechenzentren.

Warum steigt Mexikos Anteil an der Metallfertigproduktion?

USMCA-Vorschriften zum lokalen Wertschöpfungsanteil und ausländische Investitionen in Höhe von USD 40 Milliarden weiten die Automobil- und Luft- und Raumfahrtfertigung im Bajío-Korridor aus.

Welcher Compliance-Trend verändert verteidigungsorientierte Fertigungsbetriebe?

Die Cybersicherheitsregeln nach CMMC 2.0 erfordern eine Level-2-Zertifizierung, die USD 3–30 Millionen kostet und die Konsolidierung vorantreibt.

Wie wirken sich Zölle auf die Inputkosten aus?

Die ab Juni 2025 geltenden Zölle nach Abschnitt 232 erhöhten die Aluminiumaufschläge im Mittleren Westen um 54 % und die Preise für warmgewalzte Coils um 22 %, was die Margen bei Festpreisverträgen belastet.

Wo sind Automatisierungsinvestitionen am deutlichsten sichtbar?

Tier-1-Betriebe setzen kollaborative Roboter-Schweißzellen, KI-gesteuerte Laser und IoT-Zerspanungszentren ein, um Arbeitskräftemangel zu überwinden und hochwertige Aufträge zu gewinnen.

Seite zuletzt aktualisiert am: