Südamerika Polyetheretherketon (PEEK) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

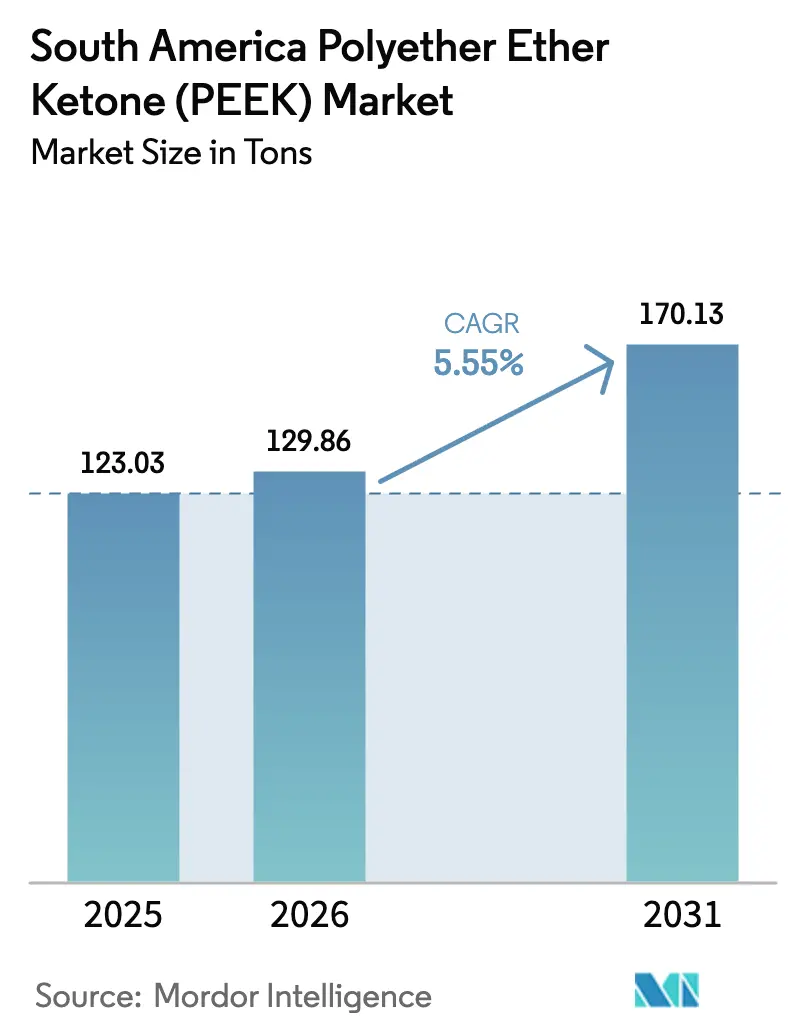

| Marktgröße im Basisjahr (2025) | 123.03 Tonnen |

| Marktvolumen (2026) | 129.86 Tonnen |

| Marktvolumen (2031) | 170.13 Tonnen |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südamerika Polyetheretherketon (PEEK) Marktanalyse von Mordor Intelligence

Die Größe des Südamerika Polyetheretherketon (PEEK) Marktes wird voraussichtlich von 123,03 Tonnen im Jahr 2025 auf 129,86 Tonnen im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 5,55 % im Zeitraum 2026–2031 einen Wert von 170,13 Tonnen erreichen. Die Kombination aus steigenden Anforderungen zur Gewichtsreduzierung im Mobilitätssektor, strengeren Sicherheitsvorschriften in Flugzeugkabinen sowie raschen Fortschritten im Bereich der Medizintechnik treibt den Übergang von Metallen und Standard-Konstruktionskunststoffen hin zu Hochleistungs-PEEK in der gesamten Region voran. Die Nachfrage wird kontinuierlich durch lokale Inhaltsvorschriften in Brasiliens Automobil- und Offshore-Ölsektor umgestaltet, die den Ersatz importierter Metallteile durch Polymeräquivalente fördern, welche Ausdauer- und Korrosionsziele erfüllen. Währungsschwankungen und ein im Juli 2025 eingeführter Importzoll von 20 % auf ausgewählte Polymere haben die Bezugskosten geringfügig erhöht, aber auch das Interesse an inländischen Compoundier- und additiven Fertigungswegen geweckt, die Vorlaufzeiten verkürzen. Die Wettbewerbsdynamik bleibt global konzentriert; lokale Distributoren nutzen jedoch exklusive Vereinbarungen, um die Versorgung zu sichern, technischen Support zu gewährleisten und währungsbedingte Preisschwankungen für ihre Kunden abzumildern.

Wesentliche Erkenntnisse des Berichts

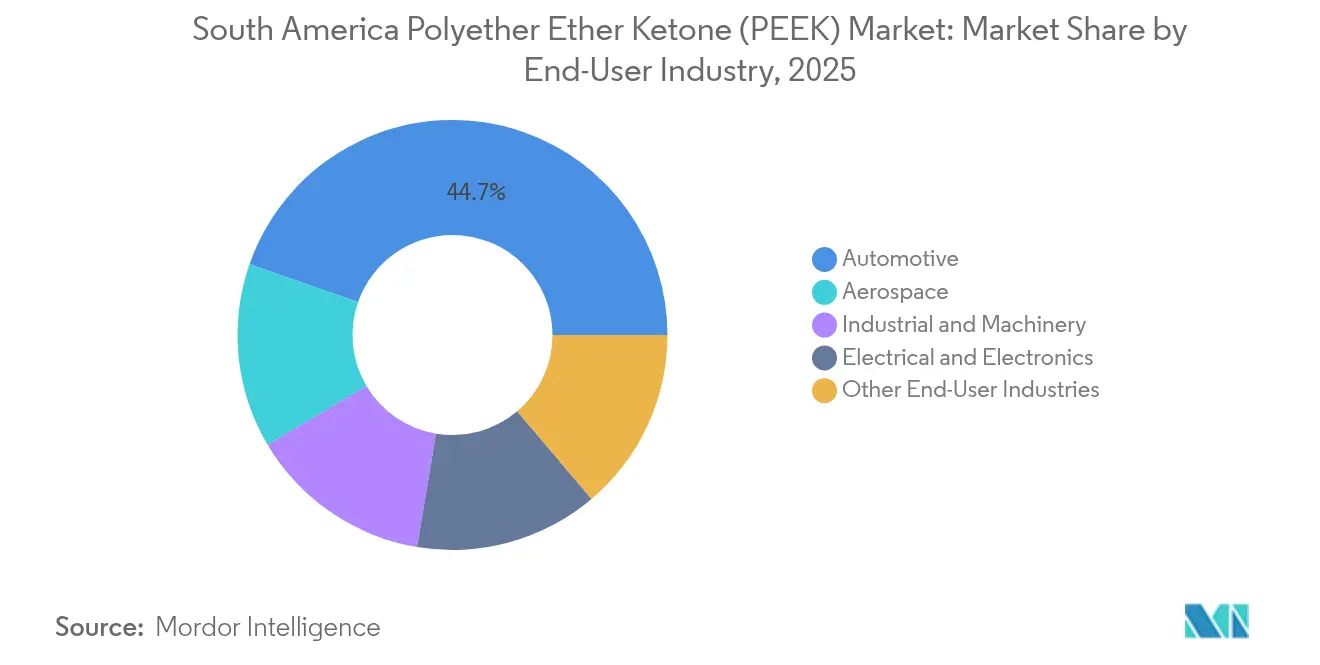

- Nach Endverbraucherbranche führte die Automobilindustrie im Jahr 2025 mit einem Umsatzanteil von 44,66 %; weitere Endverbraucherbranchen werden voraussichtlich bis 2031 mit einer CAGR von 6,23 % wachsen.

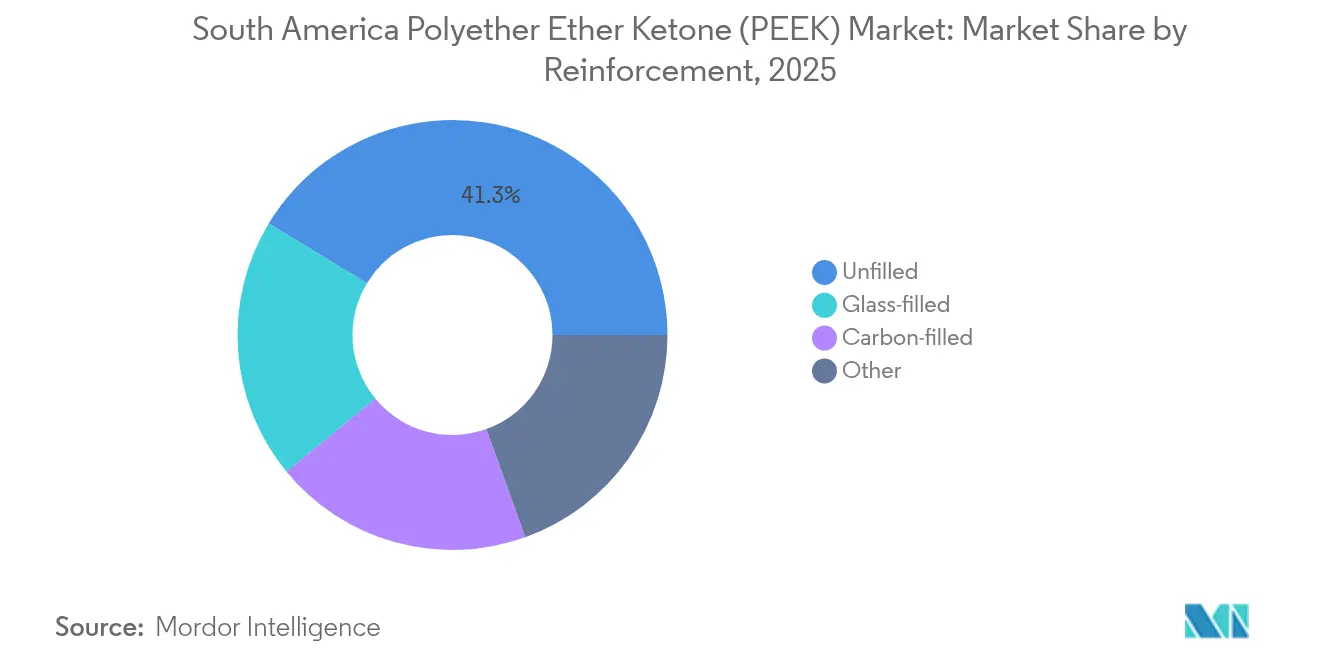

- Nach Verstärkungstyp entfielen ungefüllte Typen im Jahr 2025 auf einen Anteil von 41,32 % an der Südamerika PEEK Marktgröße, während kohlenstofffaserverstärkte Varianten bis 2031 mit einer CAGR von 6,78 % zunehmen.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 65,55 % am Südamerika PEEK Marktanteil, während Argentinien bis 2031 eine CAGR von 7,61 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Südamerika Polyetheretherketon (PEEK) Markttrends und Einblicke

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck zur Gewichtsreduzierung in Luft- und Raumfahrt sowie Automobilindustrie | +1.8% | Kernmarkt Brasilien, Argentinien im Entstehen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach biokompatiblen Implantaten | +1.2% | Brasilien und Kolumbien als Primärmärkte | Langfristig (≥ 4 Jahre) |

| Lokalisierung von Elektrofahrzeugkomponenten in Brasilien | +1.5% | Schwerpunkt Brasilien, Ausstrahlungseffekte auf Argentinien | Kurzfristig (≤ 2 Jahre) |

| Starkes Wachstum der Medizintechnikfertigung | +1.0% | Schwerpunkt Brasilien und Kolumbien | Mittelfristig (2–4 Jahre) |

| 3D-Druck von PEEK-Ersatzteilen für Offshore-Öl und -Gas | +0.9% | Offshore Brasilien, potenziell Venezuela | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck zur Gewichtsreduzierung in Luft- und Raumfahrt sowie Automobilindustrie

Automobilhersteller und Luftfahrt-Tier-Zulieferer in Brasilien und Argentinien verfolgen aggressive Massenreduzierungsziele, und PEEK-Komponenten bieten typischerweise bis zu 60 % Gewichtseinsparungen im Vergleich zu Aluminium bei gleichzeitiger Beibehaltung der mechanischen Integrität. Die lokale OEM-Qualifizierung von Getrieberädern, Batterieabstandshaltern und thermisch gefügten Strukturhalterungen beschleunigt sich, da diese Teile den Kraftstoffverbrauch senken oder die Reichweite von Elektrofahrzeugen verlängern. Anwender berichten zudem über geringere Innenraum-Geräusch- und Schwingungswerte – ein Ergebnis, das bereits durch PEEK-Zahnräder in globalen Antriebssträngen demonstriert wurde. Luft- und Raumfahrtzulieferer, die Embraer und Airbus-Programme in Brasilien bedienen, integrieren PEEK zunehmend für Kabelschellen, Sitzkomponenten und Zapfluft-Systemteile, da der Werkstoff die Brandanforderungen nach FAR 25.853 ohne flammhemmende Zusätze erfüllt. Obwohl die Versorgung weitgehend importabhängig bleibt, verhandeln regionale Distributoren volumenbasierte Preisgestaltungen und technische Unterstützungspakete, die Kostenaufschläge ausgleichen und die Logistik vereinfachen.

Steigende Nachfrage nach biokompatiblen Implantaten

Krankenhäuser in Brasilien und Kolumbien gehen über Titan für Traumaplatten, Schädelnetze und Wirbelkörperkäfige hinaus, da das elastische Modul von PEEK dem kortikalen Knochen näher liegt, was Stress-Shielding reduziert und die Patientenergebnisse verbessert[1]MDPI, "Polyetheretherketon für biomedizinische Anwendungen," mdpi.com. Die Röntgentransparenz des Polymers erleichtert die postoperative Bildgebung und ermöglicht es Klinikern, die Knochenfusion ohne Artefaktverzerrungen zu überwachen. Universitäten wie die UFRJ leiten die Oberflächenmodifikationsforschung, die die Osseointegration durch Plasmabehandlungen und Hydroxylapatit-Beschichtungen verbessert, was auf eine reifende heimische Expertise hindeutet. Implantatehersteller schätzen auch die Fähigkeit von PEEK, bis zu 3.000 Autoklav-Zyklen ohne mechanische Einbußen zu überstehen, was ein wiederverwendbares Instrumentendesign ermöglicht, das die Lebenszykluskosten für finanzschwache öffentliche Gesundheitssysteme senkt. Die FDA-Zulassung von 3D-gedruckten PEEK-Schädelimplantaten im Jahr 2025 wird voraussichtlich die ANVISA-Zulassungen beschleunigen und mittelfristig die Erstattungswege erweitern.

Lokalisierung von Elektrofahrzeugkomponenten in Brasilien

Brasiliens nationaler Reindustrialisierungsplan priorisiert die lokale Beschaffung für Hochvolt-Elektrofahrzeugsysteme und veranlasst Tier-1-Zulieferer, PEEK für E-Motor-Nutauskleidungen, Sammelschienenisolierungen und Batteriepaketisolierungen vorzuschreiben. Die Victrex APTIV Folie ermöglicht bereits ein kompaktes Rotordesign durch die Kombination von Durchschlagfestigkeit und Wärmeleitfähigkeit, was die Motormasse und die Kühllasten reduziert. Komponentenzulieferer erhalten Zollbefreiungen bei der Verwendung brasilianisch gefertigter Teile, und inländische Verarbeiter erkunden Dünnfilm-Extrusions- und Spritzguss-Überformungslinien, die auf das Schmelzprofil von PEEK bei 350–400 °C ausgerichtet sind. Der Übergang zu 800-V-Architekturen in Premium-Elektrofahrzeugen steigert den Bedarf an Materialhöchstleistungen weiter und positioniert den Südamerika PEEK Markt als strategischen Wegbereiter der Antriebsstränge der nächsten Generation.

3D-Druck von PEEK-Ersatzteilen für Offshore-Öl und -Gas

Das LABi3D von Petrobras in Rio betreibt Ultra-Klasse-Drucker, die PEEK-Ventile, Laufradgehäuse und Sensorschellen auf Abruf fertigen und damit wochenlange Importzyklen für Nischenersatzteile vermeiden[2]Fabbaloo, "Petrobras startet das führende 3D-Drucklabor Lateinamerikas," fabbaloo.com. Frühe Feldversuche ergaben 35 % Gesamtkosteneinsparungen, wenn gedruckte Teile korrosionsanfälligen Edelstahl in CO₂-reichen Bohrlöchern ersetzten. PEEKs Temperaturgrenzwert über 250 °C und die Beständigkeit gegenüber überkritischem CO₂ entsprechen den Bedingungen des brasilianischen Vor-Salz-Reservoirs, während kohlenstofffaserverstärkte Varianten die Kriechfestigkeit bei dynamischer Belastung verbessern. Da Venezuelas vorgelagerte Bohranlagen wieder in Betrieb gehen, signalisieren Betreiber Interesse an ähnlichen dezentralen Fertigungs-Hubs und erweitern damit den regionalen Bedarf an PEEK-Filament und -Pellet-Lieferungen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Harz- und Verarbeitungskosten gegenüber PPS/PEI | −1.4% | Regionweit, kostensensible Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Knappe lokale Compoundier-/Verarbeitungskapazität | −0.8% | Schwerpunkt Brasilien, Argentinien begrenzt | Mittelfristig (2–4 Jahre) |

| Währungsvolatilitätsrisiko bei importierten Monomeren | −0.6% | Argentinien primär, Brasilien sekundär | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Harz- und Verarbeitungskosten gegenüber PPS/PEI

Der Preisaufschlag von PEEK – häufig das 3- bis 5-fache von PPS oder PEI – erzwingt Value-Engineering-Überprüfungen in kostensensiblen Programmen. Die Verarbeitung erfordert auf 170–200 °C erhitzte Werkzeuge und Maschinen, die Schmelztemperaturen von 400 °C bewältigen können, was die Investitionsbudgets der Verarbeiter erhöht. Victrex' 20 % Volumenwachstum ohne proportionale Umsatzsteigerungen im Geschäftsjahr 2024 zeigt den Preisdruck, da Käufer auf kostengünstigere Alternativen benchmarken, die Mindestleistungsanforderungen erfüllen. Kleine und mittelgroße südamerikanische Verarbeiter berichten über höhere Ausschussraten aufgrund des engen Kristallisationsfensters von PEEK, was versteckte Kosten verursacht und die Amortisationsherausforderungen verschärft.

Knappe lokale Compoundier-/Verarbeitungskapazität

Da es keine regionalen Monomeranlagen gibt, durchlaufen PEEK-Harzimporte komplexe Steuerfilter – ICMS, IPI, PIS/COFINS – bevor sie die Verarbeiter erreichen. Nur eine Handvoll brasilianischer Unternehmen verfügt über Reinräume und feuchtigkeitskontrollierte Lagerung, um medizinische oder luft- und raumfahrtzertifizierte Teile herzustellen. Argentiniens makroökonomische Volatilität schränkt Finanzierungsoptionen für Ausrüstungen ein und begrenzt die Adoption auf experimentelle oder pilotartige Programme. Infolgedessen importieren viele OEMs noch immer fertige Teile, was das kurzfristige Volumenpotenzial für den Südamerika PEEK Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Automobilindustrie führt inmitten der Diversifizierung

Der Automobilsektor erfasste im Jahr 2025 44,66 % des Südamerika PEEK Marktanteils, was auf die fest verankerte Nachfrage nach Leichtbau-Zahnrädern, E-Motor-Isolierfolien und Wärmemanagementkomponenten zurückzuführen ist. Tier-1-Zulieferer in São Paulo integrieren PEEK-Rotorisolatoren, die die Motormasse um 8 kg reduzieren und die Effizienz steigern und damit lokale Automobilhersteller bei der Einhaltung von Flottengrenzwerten für CO₂ unterstützen. Die Südamerika PEEK Marktgröße für Automobilteile wird voraussichtlich in einem gesunden Tempo zunehmen, da die Elektrofahrzeugproduktion zunimmt und lokale Inhaltsziele den Ersatz importierter Magnete und Metallgehäuse fördern.

Der Luft- und Raumfahrtabsatz bleibt stabiler, erzielt aber Prämienmargen, wobei flammhemmende Innenausbauten und Zapfluftleitungen Volumenbeschränkungen ausgleichen. Nutzer aus dem Bereich Elektro und Elektronik setzen PEEK in Wafer-Transportbehältern und Hochfrequenzsteckverbindern ein und nutzen dabei die Dauergebrauchstemperatur des Polymers von 180 °C. Das Cluster „Weitere Endverbraucherbranchen” – Öl und Gas, additive Fertigungsbüros und Industriepumpen – verzeichnet mit einer CAGR von 6,23 % das höchste Volumenwachstum, getrieben durch Petrobras' Ersatzteil-Lokalisierungsprogramme und die zunehmende Einführung von kohlenstofffaserverstärktem PEEK in Unterwasserausrüstungen. Die Nachfrage nach Medizintechnik ist derzeit zwar noch gering, wächst jedoch mit zweistelligen Raten aufgrund von Implantatgenehmigungen und der Verbreitung von Hochtemperatur-FFF-Druckern in klinischen Ingenieulabors.

Nach Verstärkung: Kohlenstofffaserverstärkung treibt Innovationen voran

Ungefüllte Typen behielten im Jahr 2025 einen Anteil von 41,32 % an der Südamerika PEEK Marktgröße und werden für Pumpen, Buchsen und Halterungen bevorzugt, bei denen reine Polymereigenschaften die Lastkriterien zu den geringsten Kosten erfüllen. Glasgefüllte Produkte decken mittlere Steifigkeitsanforderungen in elektrischen Gehäusen und Kompressorkomponenten ab und gleichen Preis und Leistung aus. Kohlenstofffaserverstärktes PEEK treibt jedoch Innovationen voran; seine CAGR von 6,78 % bis 2031 ist auf den höheren Zug-E-Modul und die Ermüdungsbeständigkeit zurückzuführen, die für dynamische Luft- und Raumfahrthalterungen, Hochdrehmoment-Zahnräder und Verbundrohrschutzschilde geeignet sind. Forschungsergebnisse, die 82,3 % Grenzflächenfestigkeitsgewinne durch neuartige Faserschlichte-Chemien dokumentieren, unterstreichen das anhaltende Potenzial zur Eigenschaftsverbesserung.

Die Marktfähigkeit kohlenstofffaserverstärkter Varianten steigt auch mit der Einführung großformatiger additiver Fertigungssysteme, die 20 % CF-PEEK-Filament zu lastragenden Implantaten drucken. Diese verstärkten Typen erfordern eine präzise Schmelzimprägnierkontrolle und veranlassen Verarbeiter, in Zweistufen-Schneckensysteme und fortschrittliche Vakuumtrocknungsverfahren zu investieren. Spezialblends mit PTFE für Tribologie und leitfähigen Füllstoffen für elektromagnetische Abschirmung bedienen kleinere, aber lukrative Nischen wie Halbleiter-Ätzplatten und Radargehäuse und erhalten dabei höhere Preispunkte aufrecht.

Geografische Analyse

Brasilien verankerte 65,55 % der PEEK-Volumina im Jahr 2025 und nutzt dabei ein Automobilcluster, das Motorisolierfolien, Zahnriemenzähne und Turboladerhalterungen verbraucht. Bundesweite Offshore-Explorationskonzessionen verstärken zudem die Nachfrage nach extrudierten PEEK-Schläuchen und 3D-gedruckten Ersatzteilen, die Betriebsdrücken von 10.000 psi standhalten. Der im Juli 2025 eingeführte Importzoll der Regierung von 20 % erhöhte die Harzkosten, verbesserte aber gleichzeitig die Wirtschaftlichkeit für inländische Compoundierlinien, wobei mindestens zwei Investitionsvorschläge unter steuerlicher Förderungsüberprüfung stehen.

Argentiniens CAGR von 7,61 % bis 2031 spiegelt Industriemodernisierungskredite wider, die Luft- und Raumfahrtbearbeitungs- und Medizintechnik-Prototyp-Cluster in Córdoba und Buenos Aires fördern. Das Wechselkursrisiko bleibt eine Hürde; dennoch findet der Südamerika PEEK Markt Wachstum, da argentinische Tier-2-Zulieferer PEEK-Buchsen und Radarsensorhalterungen in Satelliten- und Drohnenplattformen für Exportverträge einsetzen. Die Zusammenarbeit zwischen ANMAT und Brasiliens ANVISA zur Harmonisierung der Implantat-Zulassungsdossiers soll bis 2027 die grenzüberschreitende Lizenzierung vereinfachen.

Die übrigen südamerikanischen Märkte bleiben Nischen, sind aber strategisch bedeutsam. Der Medellín-Medizintechnik-Korridor in Kolumbien fertigt externe Fixationssysteme und dentalchirurgische Führungen aus sterilisierbarem PEEK und nutzt dabei die Nähe zu den Logistik-Hubs in Florida für einen schnellen Export. Venezuelas schrittweise Erholung des Ölsektors belebt mit Polymerbeschichtungen versehene Pumpenzylinderprojekte, die während des wirtschaftlichen Abschwungs ins Stocken geraten waren, während chilenische Bergbauunternehmen PEEK-Verschleißplatten in Kupferkonzentrat-Rohrleitungen testen, um Ausfallzeiten zu reduzieren. Insgesamt bestätigen diese Nischen den dezentralen Charakter der Nachfrage, die von regionalen Distributoren bedient wird, die kleinere Aufträge bündeln, um Container-Effizienz zu erzielen.

Wettbewerbslandschaft

Globale Harzproduzenten behalten die technologische Führung und Kapazitätsführerschaft. Aufkommender Wettbewerb entsteht durch additive Fertigungsanbieter. 3D Systems, miniFactory und Roboze arbeiten mit Ölfeldunternehmen und orthopädischen Firmen zusammen, um Design-to-Print-Arbeitsabläufe zu validieren, die konventionelle Spritzgusswerkzeuge umgehen, die Mindestbestellmengen senken und Designiterationen beschleunigen. Brasilianische Verarbeiter wie Compraco installieren Doppelschneckenlinien für die Kohlenstofffaser-PEEK-Compoundierung und fördern damit die regionale Eigenständigkeit. Patentanmeldungen konzentrieren sich auf Faserschlichte-Chemie und porenfreies Extrusionsdüsendesign, was auf Prozessdifferenzierung als zentrales Wettbewerbsfeld hindeutet. Regulatorische Rahmenbedingungen üben einen moderaten Einfluss aus. Luft- und Raumfahrtzulieferer müssen AS9100-Audits und die Einhaltung von Materialspezifikationen wie Boeing BMS 8-256 für PEEK-Platten bewältigen. Medizintechnikhersteller pflegen ISO-10993-Biokompatibilitätstestbibliotheken und Reinraum-Werkzeuge zur Verarbeitung von implantatqualifiziertem PEEK, was etablierten Marktteilnehmern mit eingespielten Qualitätsmanagementsystemen einen verteidigbaren Vorteil verschafft. Der Markteinstieg für neue Harzmarken aus Asien hängt von dokumentierten Gleichwertigkeitsnachweisen und der Fähigkeit ab, technisches Servicepersonal in Brasiliens wichtigen Industriezentren zu platzieren.

Marktführer der Südamerika Polyetheretherketon (PEEK) Branche

Victrex plc

Syensqo

Evonik Industries AG

Ensinger

Pan Jin Zhongrun High Performance Polymer Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Avient Corporation hat auf der MEDICA 2024 die vorkolorierten Compounds und Farbmittel Colorant Chromatics Transcend Biokompatibel PEEK vorgestellt, die speziell für die Gesundheitsbranche entwickelt wurden. Diese Formulierungen erfüllen die ISO-10993-Biokompatibilitätsstandards und sind ideal für den Einsatz in Spritzguss- und Extrusionsverfahren geeignet.

- April 2024: Das PEEK-Filament VESTAKEEP i4 3DF von Evonik wurde bei den ersten Operationen mit 3D-gedruckten Wirbelsäulenimplantaten von Curiteva eingesetzt, was einen bedeutenden Fortschritt in der medizinischen additiven Fertigung markiert. Dieser Meilenstein verdeutlicht das Potenzial von implantatqualifizierten 3D-Druckmaterialien bei personalisierten Wirbelsäulenbehandlungen.

Berichtsumfang des Südamerika Polyetheretherketon (PEEK) Marktes

Luft- und Raumfahrt, Automobilindustrie, Elektro und Elektronik sowie Industrie und Maschinenbau werden als Segmente nach Endverbraucherbranche abgedeckt. Argentinien und Brasilien werden als Segmente nach Land abgedeckt.| Luft- und Raumfahrt |

| Automobilindustrie |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Weitere Endverbraucherbranchen |

| Ungefüllt |

| Glasgefüllt |

| Kohlenstofffaserverstärkt |

| Sonstige |

| Brasilien |

| Argentinien |

| Übriges Südamerika |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Weitere Endverbraucherbranchen | |

| Nach Verstärkung | Ungefüllt |

| Glasgefüllt | |

| Kohlenstofffaserverstärkt | |

| Sonstige | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Übriges Südamerika |

Marktdefinition

- Endverbraucherbranche - Automobilindustrie, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektro und Elektronik sowie weitere sind die Endverbraucherbranchen, die im Polyetheretherketon-Markt berücksichtigt werden.

- Harz - Im Rahmen der Studie wird reines Polyetheretherketon-Harz in Primärformen wie Pulver, Pellets usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyoxymethylen (POM) | Dies ist ein starres Material mit einer gleitfähigen Oberfläche. Es kann Verschleiß und Abrieb in anspruchsvollen Arbeitsumgebungen leicht standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, anschließend verfestigt und die Folie von dieser Oberfläche abgezogen wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvorgemisch vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengefügt, um ein Material mit Eigenschaften zu erzeugen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig einen Polymerisationsgrad im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in eine Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Geländer und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, normalerweise mit einer unregelmäßigen Oberfläche, und ist die Basis von Zellulosekunstoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenwasserstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch eine hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich eine Dupont-Marke für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Blättern geformt werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid klassifiziert. |

| Laminat | Eine Struktur oder Oberfläche, die aus sequenziellen Materialschichten besteht, die unter Druck und Wärme gebunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Es handelt sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegenüber Chemikalien und verschiedenen Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET) Flasche oder einem Behälter aufgeblasen wird. |

| Kunststoff-Compoundierung | Die Compoundierung besteht darin, Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand herzustellen, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden automatisch mit festen Sollwerten, in der Regel über Dosierer/Trichter, dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch als Vorproduktionspellets oder Nurdles bezeichnet, sind die Bausteine für nahezu jedes Produkt aus Kunststoff. |

| Polymerisation | Es ist eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die bei Erwärmung weich werden und bei Abkühlung hart werden. Thermoplaste haben vielfältige Eigenschaften und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften umgeformt und recycelt werden. |

| Jungfrauliches Kunststoffgranulat | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Es kann als wertvoller angesehen werden als recyceltes oder bereits verwendetes Material. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Die quantifizierbaren Schlüsselvariablen (branchen- und exogene) bezüglich des spezifischen Produktsegments und Landes werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen