Afrika Markt für technische Kunststoffe – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

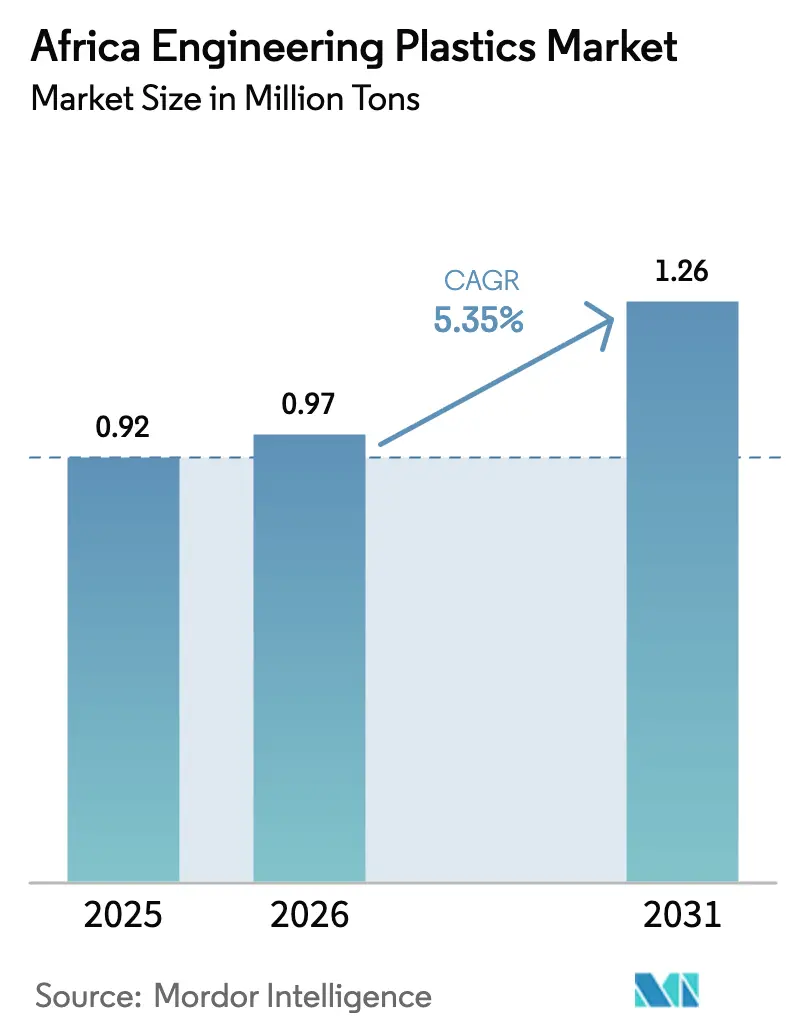

| Marktgröße im Basisjahr (2025) | 0.92 Millionen Tonnen |

| Marktvolumen (2026) | 0.97 Millionen Tonnen |

| Marktvolumen (2031) | 1.26 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Afrika Marktes für technische Kunststoffe von Mordor Intelligence

Die Größe des Afrika Marktes für technische Kunststoffe soll von 0,92 Millionen Tonnen im Jahr 2025 auf 0,97 Millionen Tonnen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 1,26 Millionen Tonnen bei einer CAGR von 5,35 % über den Zeitraum 2026–2031 erreichen. Diese Expansion wird durch eine rasche Industrialisierung, eine durch die AfCFTA geförderte regionale Fertigung sowie eine starke Verpackungsnachfrage angetrieben, die Polyethylenterephthalat (PET) und andere Hochleistungsharze begünstigt. Investitionen in die Gewichtsreduzierung im Automobilbereich, die Elektronikfertigung und auf Polymere ausgerichtete Sonderwirtschaftszonen verleihen dem Markt weiteren Schwung, während politische Anreize in Ägypten, Südafrika und Marokko die Importsubstitution beschleunigen. Globale Lieferanten stärken ihre Präsenz in Afrika, um den wachsenden Anforderungen an Harzqualität, Rückverfolgbarkeit und Kreislaufwirtschaft gerecht zu werden, während einheimische Verarbeiter durch ihre Nähe zu Endverbrauchern und aufkommende Recycling-Rohstoffströme Wettbewerbsvorteile gewinnen. Einschränkungen bei der Energieversorgung, volatile Rohstoffpreise auf Rohölbasis und ein Mangel an technischen Fachkräften bleiben unmittelbare Hindernisse, werden jedoch durch Netzausbau, petrochemische Integrationsprojekte und öffentlich-private Ausbildungsprogramme ausgeglichen.

Wichtigste Erkenntnisse des Berichts

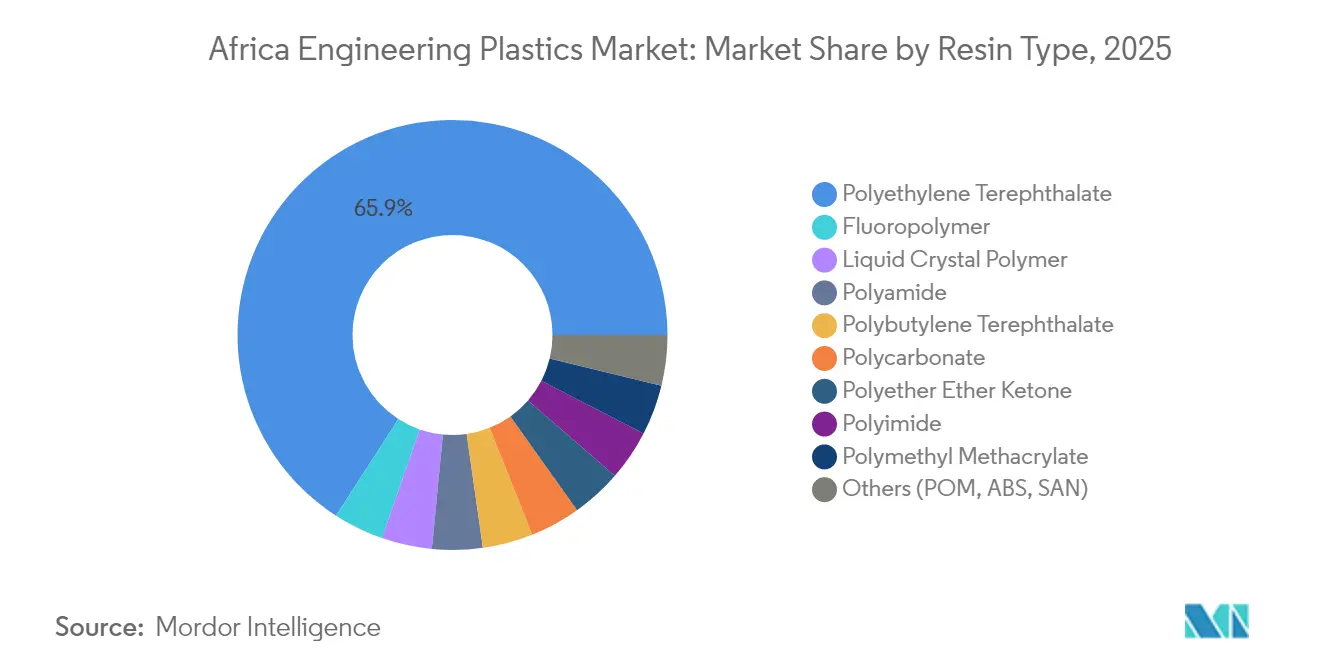

- Nach Harztyp entfiel auf PET im Jahr 2025 ein Marktanteil von 65,89 % am Afrika Markt für technische Kunststoffe. Styrolcopolymere verzeichneten mit 7,32 % bis 2031 die am schnellsten wachsende Harz-CAGR.

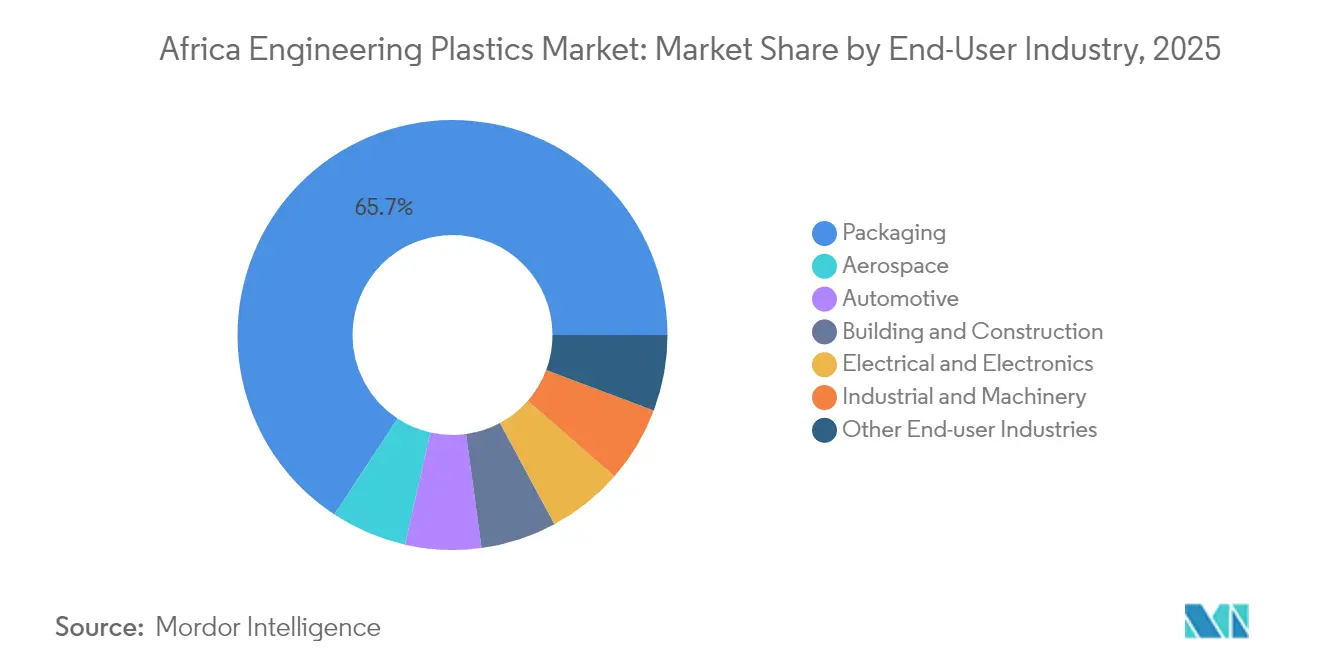

- Nach Endverbraucherbranche hielt die Verpackungsbranche im Jahr 2025 einen Anteil von 65,74 % an der Marktgröße für technische Kunststoffe in Afrika. Elektro und Elektronik verzeichnete mit 7,74 % bis 2031 die höchste Segment-CAGR.

- Nach Geografie entfiel auf den Rest von Afrika im Jahr 2025 ein Anteil von 60,93 % am Afrika Markt für technische Kunststoffe, der bis 2031 mit einer CAGR von 5,89 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Afrika Marktes für technische Kunststoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gewichtsreduzierung im Automobilbereich und Antrieb zur Kraftstoffeffizienz | +1.20% | Südafrika, Marokko, Ägypten | Mittelfristig (2–4 Jahre) |

| Rasche Ausweitung der Verpackungsnachfrage im FMCG-Bereich | +1.80% | Nigeria, Kenia, Ghana | Kurzfristig (≤ 2 Jahre) |

| Wachsende Montagestandorte für Elektro- und Elektronikprodukte | +0.90% | Ägypten, Kenia, Äthiopien | Mittelfristig (2–4 Jahre) |

| Durch die AfCFTA geförderte zollfreie Lieferketten | +0.70% | Kontinental; frühe Gewinne in ECOWAS & EAC | Langfristig (≥ 4 Jahre) |

| Auf Polymere ausgerichtete Sonderwirtschaftszonen und Industrieparks | +0.50% | Ägypten, Marokko, Südafrika, Kenia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gewichtsreduzierung im Automobilbereich und Antrieb zur Kraftstoffeffizienz

Das Fahrzeugprogramm Südafrikas trägt 6,90 % zum nationalen BIP bei und strebt im Rahmen des Automotive Masterplan 2035 eine Erhöhung des lokalen Wertschöpfungsanteils von 39 % auf 60 % an, was den Einsatz von Hochleistungspolymeren in Innen-, Außen- und Motorraumbauteilen fördert. Exportorientierte OEMs in Marokko und Ägypten erfüllen strenge EU-Emissionsnormen, indem sie Metall durch technische Kunststoffe ersetzen, die das Gewicht um bis zu 30 % reduzieren und damit den Kraftstoffverbrauch verbessern. Der südafrikanische Steueranreiz von 150 % für die Produktion von Elektrofahrzeugen, der ab März 2026 gilt, beschleunigt die Polymernachfrage für Batteriegehäuse und Wärmemanagementkomponenten weiter. Ergänzende Initiativen zur Montage von Elektrofahrzeugen in Ägypten und Kenia erweitern den regionalen Bedarf an flammhemmenden ABS-Werkstoffen und Hochtemperaturpolyamiden. Globale Lieferanten reagieren darauf, indem sie technische Zentren lokalisieren, die schnelles Compoundieren und Materialtests anbieten und Verarbeitern helfen, OEM-Spezifikationen und Sicherheitsnormen der Wirtschaftskommission der Vereinten Nationen für Afrika einzuhalten.

Rasche Ausweitung der Verpackungsnachfrage im FMCG-Bereich

Afrikas Bevölkerung überstieg 2025 die Marke von 1,46 Milliarden, wobei allein Nigeria täglich fast 60 Millionen Plastikbeutel mit Trinkwasser verbraucht, was den enormen Bedarf an Einwegverpackungen unterstreicht. Das Wachstum des organisierten Einzelhandels und Investitionen in die Kühlkette in Kenia, Ghana und der Côte d'Ivoire steigern die Nachfrage nach mehrschichtigen PET-Flaschen und Barrierefolienbeuteln, die die Haltbarkeit in heißen Klimazonen verlängern. PET-Rückgewinner in Nigeria und Ghana arbeiten mit Getränkemarken zusammen, um bis zu 25 % recyceltes PET (rPET) in neue Flaschen einzuarbeiten, was mit den 2024 in Südafrika eingeführten Regeln zur erweiterten Herstellerverantwortung (EPR) übereinstimmt. Steigende Kaufkraft treibt die Premiumisierung voran – etwa portionierte Joghurtbecher oder medizinische Blisterverpackungen –, die präzisionsgegossene Polycarbonatdeckel und hochklare Styrolkunststoffe erfordern. Regionale Verarbeiter investieren in zweistufige Streckblasformlinien, inline-Barrierebeschichtung und lebensmittelkontaktzugelassene Farbmittel und erweitern damit den Afrika Markt für technische Kunststoffe.

Durch die AfCFTA geförderte zollfreie regionale Lieferketten

Die Afrikanische Kontinentale Freihandelszone eröffnet zollfreien Zugang zu einem Markt im Wert von 3,4 Billionen USD und schafft Anreize für Polymerverarbeiter, Compoundieranlagen in der Nähe von Rohstoffquellen, aber nahe an Endmärkten anzusiedeln. Nigerias Guided Trader Initiative, die im Juli 2024 gestartet wurde, verzeichnet bereits Vorzugssendungen von Farbmasterbatch-Pellets nach Kenia und senkt die Landekosten um 10 % im Vergleich zu asiatischen Lieferungen. Die Staaten der Ostafrikanischen Gemeinschaft harmonisieren die Zolldokumentation über das Portal der Einheitlichen Zollunion und reduzieren die Grenzverweildauer für Harztransporter von sechs auf zwei Tage. Herausforderungen bleiben bestehen – insbesondere nichttarifäre Handelshemmnisse und begrenzte Schienenkapazitäten –, aber Korridorausbauten zwischen Mombasa und Kampala sowie der Küstenautobahn Abidjan-Lagos versprechen mittelfristig einen reibungsloseren Harzfluss. Investoren kalkulieren daher Amortisationszeiten auf der Grundlage von Abnahmevereinbarungen mit mehreren Ländern statt auf Basis von Einzelländerverkäufen, was den Afrika Markt für technische Kunststoffe vertieft.

Entstehung von auf Polymere ausgerichteten Sonderwirtschaftszonen und Industrieparks

Die Wirtschaftszone des Suezkanals in Ägypten gewährt 50 % Investitionskostenabzüge und Zollbefreiungen auf Polymermaschinenimporte, sodass ABS- und PBT-Compoundierer trotz hoher Stromtarife eine interne Rendite von zwei Jahren erzielen können. Marokkos Industrieplattform Tanger Med bündelt Luft- und Raumfahrt- sowie Automobilzulieferer der ersten Ebene, die eine Just-in-time-Lieferung von glasfaserverstärkten PBT-Steckverbindern und chemikalienbeständigen Fluorpolymerdichtungen benötigen. Kenias Konza Technopolis unterzeichnete 2023 ein Kooperationsabkommen im Wert von 1,4 Millionen USD mit südkoreanischen Unternehmen zur Unterstützung der Produktion von Solarmodul-Anschlussdosen, die auf flammhemmende Polycarbonatmischungen angewiesen sind[1]SEforALL, „Kenias Grüne Fertigungspolitik und Investitionsleitfaden”, seforall.org. Südafrikas Dube TradePort bietet Zolllagerstatus und beschleunigte Zollabfertigung für über Durban importierte Polymerpellets und verbessert die Cashflow-Planbarkeit für Verarbeiter. Diese politischen Maßnahmen vergrößern den Afrika Markt für technische Kunststoffe insgesamt, indem sie Markteintrittsbarrieren senken und regionale Spezialisierungen fördern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Lücken in der Strom- und Logistikinfrastruktur | -1.50% | West- und Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise auf Rohölbasis | -0.80% | Importabhängige Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Polymeringenieuren | -0.60% | Aufstrebende Fertigungsstandorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise auf Rohölbasis

Technische Kunststoffe sind auf erdölbasierte Monomere angewiesen; Schwankungen des Brent-Rohölpreises zwischen 68 USD und 88 USD pro Barrel in den Jahren 2024–2025 führten zu einer Harzpreisvolatilität von 25 %. Nigeria importierte trotz seiner Eigenschaft als Ölproduzent 63 % seiner Polymer-Rohstoffe, was Verarbeiter Devisenschocks aussetzte, die die Landepreise für PE und PP während der Naira-Abwertung im Jahr 2024 um 18 % in die Höhe trieben. US-amerikanische Polyethylenexporte, die im August 2025 zu Mehrjahrestiefstständen nach Nordafrika gelangten, störten die regionalen Preisstrukturen und drückten die Margen lokaler Compoundierer. Die begrenzte petrochemische Integration auf dem Kontinent schränkt Absicherungsmöglichkeiten ein, obwohl der Dangote-Komplex in Lagos und die Sonatrach-Erweiterungen in Algerien nach 2027 eine teilweise Entlastung versprechen.

Mangel an qualifizierten Polymeringenieuren und Technikern

Afrikas technisch-berufliche Einschreibequote in Polymer- oder Materialprogrammen liegt um 70 % unter dem globalen Durchschnitt, was zu chronischen Vakanzen für Extrusionslinienleiter, Werkzeugkonstrukteure und Qualitätskontrollanalysten führt. Samsungs regionale Ausbildungsinitiative im Wert von 138 Millionen ZAR brachte bis 2025 100 zertifizierte Techniker hervor, doch die industrielle Nachfrage übersteigt das Angebot um das Zehnfache. Qualifikationslücken fördern die Abhängigkeit von ausländischen Fachkräften und verursachen Projektkosten von bis zu 25.000 USD pro Monat für mittelgroße Spritzgusswerke. Der begrenzte Zugang zu akkreditierten Prüflabors behindert Materialqualifizierungszyklen, verzögert die Markteinführung hochwertiger Automobil- oder Medizinkomponenten und schränkt den Afrika Markt für technische Kunststoffe ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Dominanz trifft auf Styrolwachstum

PET behielt im Jahr 2025 mit 65,89 % einen dominierenden Marktanteil am Afrika Markt für technische Kunststoffe, gestützt durch die Präferenz der Getränkebranche für leichte Flaschen, die den Langstreckentransport in tropischen Klimazonen überstehen. Indorama Ventures und lokale Verarbeiter integrieren das Flasche-zu-Flasche-Recycling, sodass FMCG-Marken EPR-Auflagen erfüllen können, ohne die Barriereleistung zu beeinträchtigen.

Styrolcopolymere (ABS/SAN) zeigen mit einer CAGR von 7,32 % die stärkste Dynamik, ausgelöst durch Elektronik- und Haushaltsgerätestandorte in Ägypten, Kenia und Südafrika. Allein Samsungs Smartphone-Linie benötigt jährlich rund 300 Tonnen ABS-Gehäuse, während Sharps Kühlschrankprojekt die SAN-Nachfrage für Innenverkleidungen antreibt. Kontinuierliche Investitionen in wärmebeständige Qualitäten für Elektrofahrzeug-Batteriesätze und hochglänzende Varianten für Außenverkleidungen erweitern das Anwendungsfenster für Styrolkunststoffe und stärken die Wachstumsaussichten im Afrika Markt für technische Kunststoffe.

Nach Endverbraucherbranche: Verpackungsführerschaft inmitten des Elektroniksurges

Die Verpackungsbranche erfasste im Jahr 2025 einen Marktanteil von 65,74 % am Afrika Markt für technische Kunststoffe. Schnelles Bevölkerungswachstum, verbesserte Kühlketten und expandierender E-Commerce fördern die Nachfrage nach mehrschichtigen Flaschen, Barrierefolien und Hartbehältern. Allein Nigerias Nachfrage erfordert jährlich 486 Kilotonnen Neuharze, von denen die Hälfte auf Getränke- und Lebensmittelsegmente entfällt.

Für Elektro und Elektronik wird bis 2031 die schnellste CAGR von 7,74 % prognostiziert. Haushaltsgeräte- und IKT-Montagestandorte in Ägypten, Kenia und Ruanda verwenden flammhemmende Polycarbonatmischungen, glasfaserverstärktes PBT und antistatische ABS-Qualitäten. Da OEMs mehr wertschöpfende Unterbaugruppen – Leistungsschalter, Smartphone-Rahmen, HLK-Kompressoren – lokalisieren, wird der Anteil des Segments am Afrika Markt für technische Kunststoffe bis 2031 auf über 12 % anwachsen.

Geografische Analyse

Der Rest von Afrika dominierte die Marktlandschaft mit einem Anteil von 60,93 % am Afrika Markt für technische Kunststoffe im Jahr 2025 und wird voraussichtlich mit einer CAGR von 5,89 % andere Regionen übertreffen. Nigeria führt das Volumenwachstum an, nachdem eine Polypropylenanlage mit einer Kapazität von 900.000 Tonnen pro Jahr in Betrieb genommen wurde, die die Importabhängigkeit verringert und Westafrika mit HD-PP- und Homopolymerqualitäten versorgt. Ghanas Anreize für die Automobilmontage und Äthiopiens Textilexpansion diversifizieren die Nachfrage nach PET, ABS und Polyamiden weiter.

Südafrika bleibt ein reifer, aber zentraler Knotenpunkt, der seinen Beitrag von 6,9 % der Automobil-BIP und seine robuste Kunststoffverarbeitungskapazität nutzt. Das EPR-Regime des Landes, das im April 2025 verschärft wurde, verpflichtet Verpackungsunternehmen zur Finanzierung von Recyclingsystemen und fördert Initiativen zur recyclinggerechten Gestaltung, die monomaterielle PET- und HDPE-Lösungen bevorzugen. Infrastruktur wie der Dube TradePort und die Coega-Sonderwirtschaftszone unterstützt Harzimporte, Compoundierung und Komponentenexporte in die SADC-Nachbarländer.

Nordafrika, angeführt von Ägypten und Marokko, profitiert von der Nähe zu EU-Märkten und gut ausgebauten Hafen- und Schienennetzen. Die Wirtschaftszone des Suezkanals in Ägypten beherbergt Compoundierinvestitionen für die Haushaltsgeräte-, Automobil- und Photovoltaikbranche, während Marokkos Industrieplattform Tanger Med ABS-Spiegelgehäuse und Polyamid-Ansaugkrümmer an europäische OEMs liefert. Laufende Netzausbaumaßnahmen und regionale Handelserleichterungen im Rahmen der AfCFTA stärken grenzüberschreitende Harzflüsse und Endproduktlieferungen und festigen den Afrika Markt für technische Kunststoffe.

Wettbewerbslandschaft

Der Afrika Markt für technische Kunststoffe weist eine mäßig fragmentierte Konzentration auf. SABIC vermarktet 47 CYCOLAC-ABS-Qualitäten über Vertriebskanäle im Nahen Osten und Afrika und bietet Designunterstützung für Automobil- und Elektro- und Elektronikanwendungen[2]SABIC, „CYCOLAC Harz”, sabic.com. BASF nutzt seine fast 60-jährige Präsenz in Südafrika, um Polyamid, PBT und Polyoxymethylen an Verarbeiter zu liefern und betreibt dabei Kundenzentren für Innovation. Indorama Ventures kombiniert die lokale PET-Produktion in Port Harcourt mit globaler Recyclingkompetenz und positioniert sich für das wachsende rPET-Segment.

Regionale Unternehmen wie die Mohinani Group arbeiten mit Norfund zusammen, um rPET-Anlagen mit einer Kapazität von 15.000 Tonnen pro Jahr in Ghana und Nigeria zu errichten und die Versorgungssicherheit für Getränkekunden zu verbessern. Alpla verstärkte sein Engagement für die Kreislaufwirtschaft durch die Eröffnung seiner ersten mechanischen Recyclinganlage in Afrika in Südafrika und die Zusage einer globalen Recyclingkapazität von 700.000 Tonnen pro Jahr bis 2030. Technologische Differenzierung – Mehrkomponentenspritzguss, Langlasercompoundierung und geschlossene Rückverfolgbarkeit – entwickelt sich zum wichtigsten Wettbewerbshebel, insbesondere dort, wo Infrastruktur- und Qualifikationslücken die Produktkonsistenz beeinträchtigen können.

Wertschöpfungskettenpartnerschaften zwischen Harzherstellern, Verarbeitern sowie FMCG- oder Automobilmarken treiben zunehmend Innovationspipelines voran. Beispiele hierfür sind leichte PP/TPV-Armaturenbretter, die gemeinsam für südafrikanische Elektrofahrzeugprototypen entwickelt wurden, sowie PCR-PET-Trinkwasserverpackungen, die EU-Lebensmittelkontaktstandards für nigerianische Exporteure erfüllen. Solche Kooperationen sichern Volumenvereinbarungen und mindern Preisvolatilität, was stetige Beiträge zum Afrika Markt für technische Kunststoffe gewährleistet.

Marktführer der Afrika Branche für technische Kunststoffe

Covestro AG

Indorama Ventures Public Company Limited

INEOS

SABIC

Safripol division of KAP Diversified Industrial (Pty) Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Der norwegische Investitionsfonds für Entwicklungsländer, Norfund, gewährte der Mohinani Group, einem auf Kunststoffherstellung, Verpackung und Recycling spezialisierten Unternehmen, eine Finanzierung. Die Investition zielt auf den Ausbau der Kunststoffrecyclingkapazitäten in Ghana und Nigeria ab, mit Schwerpunkt auf der Weiterentwicklung von recyceltem Polyethylenterephthalat (rPET).

- Mai 2025: Dangote Petroleum Refinery hat die Polypropylenproduktion in seiner Anlage in Lekki, Nigeria, mit einer Jahreskapazität von 900.000 Tonnen aufgenommen. Im Rahmen einer exklusiven Vertriebspartnerschaft mit Vinmar International ist die Raffinerie in der Lage, 77 Hochleistungsqualitäten von Polypropylen für den Inlands- und Exportmarkt herzustellen.

Berichtsumfang des Afrika Marktes für technische Kunststoffe

Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrolcopolymere (ABS und SAN) sind als Segmente nach Harztyp abgedeckt. Nigeria, Südafrika sind als Segmente nach Land abgedeckt.| Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Harzuntertypen | |

| Flüssigkristallpolymer (LCP) | |

| Polyamid (PA) | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat (PBT) | |

| Polycarbonat (PC) | |

| Polyetheretherketon (PEEK) | |

| Polyethylenterephthalat (PET) | |

| Polyimid (PI) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Styrolcopolymere (ABS, SAN) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Nigeria |

| Südafrika |

| Rest von Afrika |

| Nach Harztyp | Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Harzuntertypen | ||

| Flüssigkristallpolymer (LCP) | ||

| Polyamid (PA) | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat (PBT) | ||

| Polycarbonat (PC) | ||

| Polyetheretherketon (PEEK) | ||

| Polyethylenterephthalat (PET) | ||

| Polyimid (PI) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Styrolcopolymere (ABS, SAN) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Bauwesen und Konstruktion | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nigeria | |

| Südafrika | ||

| Rest von Afrika | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektro und Elektronik, Automobilindustrie, Bauwesen und Konstruktion sowie Sonstige sind die im Markt für technische Kunststoffe berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen des Studienumfangs wird der Verbrauch von Neuharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in Primärformen berücksichtigt. Das Recycling wird separat in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyacetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Bestandteilen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen DP im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in eine Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgelöstes Stück, in der Regel mit einer unebenen Oberfläche, und bildet die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch eine hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich ein Markenname von DuPont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dabei handelt es sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegen Chemikalien und verschiedene Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Das Compoundieren besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch über Dosierer/Trichter mit festen Sollwerten dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Granulate, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Neukunststoff | Es handelt sich um eine Grundform von Kunststoff, der noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen