Größe und Marktanteil des nordamerikanischen Rotfleischmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 121.78 Milliarden US-Dollar |

| Marktgröße (2026) | 123.77 Milliarden US-Dollar |

| Marktgröße (2031) | 134.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Rotfleischmarktes durch Mordor Intelligence

Die Marktgröße des nordamerikanischen Rotfleischmarktes wurde im Jahr 2025 auf 121,78 Milliarden USD geschätzt und soll von 123,77 Milliarden USD im Jahr 2026 auf 134,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 1,63 % während des Prognosezeitraums (2026–2031). Dieses stetige Wachstum spiegelt eine reife Nachfragelandschaft wider, die durch tief verwurzelte Ernährungsgewohnheiten geprägt ist, insbesondere für Rind- und Schweinefleisch in den Vereinigten Staaten, Kanada und Mexiko. Da das Gesundheitsbewusstsein steigt und Verbraucher mehr Komfort suchen, vollzieht die Region einen beschleunigten Wandel hin zu Premium-Schnitten, biologischem und wertgeschöpftem Rotfleisch. Die Nachfrage nach natürlichen, hormonfreien und rückverfolgbaren Angeboten – sowie Innovationen in der Verpackung und verlängerten Haltbarkeit – unterstützt das Wertwachstum, auch wenn der allgemeine Pro-Kopf-Verbrauch sich stabilisiert. Der Markt profitiert von einer robusten Vertriebsinfrastruktur, einem dynamischen Gastronomiesektor und anhaltenden Innovationen führender Verarbeiter in Bezug auf Produktqualität, Markenbildung und Nachhaltigkeit. Obwohl das Volumenwachstum moderat ist, treiben höhere Preispunkte für Spezialitäten- und Markenprodukte den Marktwert weiterhin nach oben.

Wichtigste Erkenntnisse des Berichts

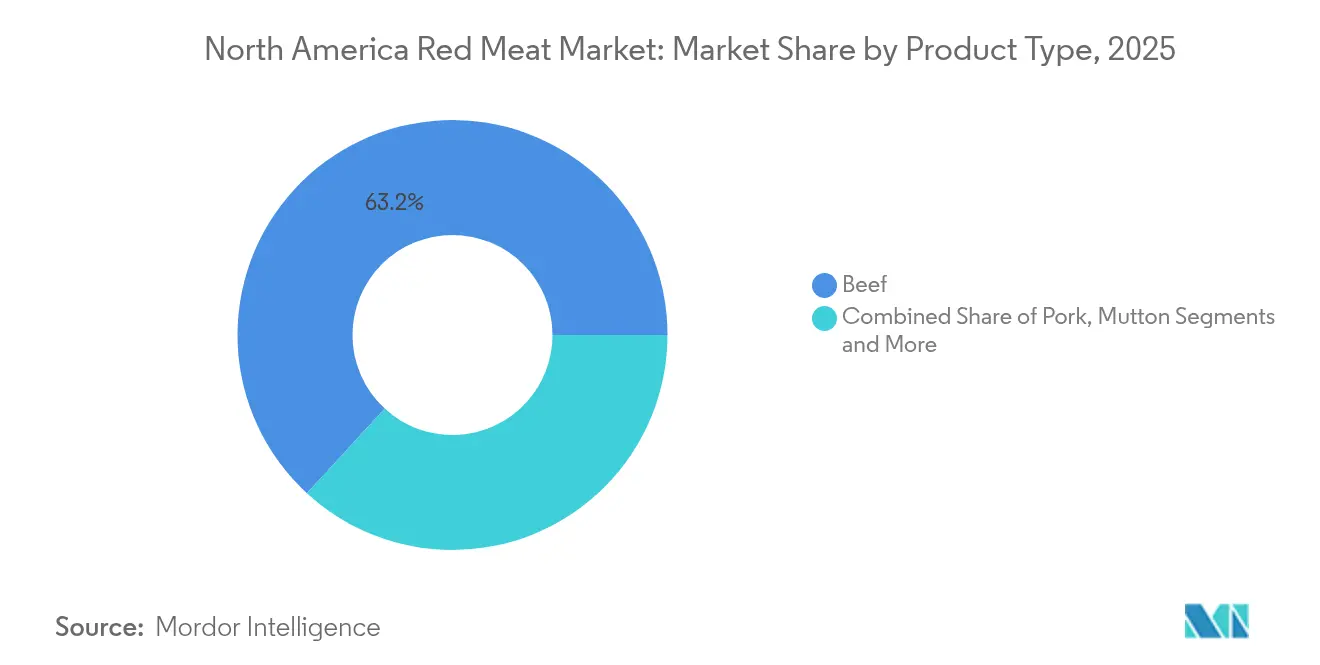

- Nach Produkttyp führte Rindfleisch mit einem Anteil von 63,16 % am nordamerikanischen Rotfleischmarkt im Jahr 2025, während Schweinefleisch bis 2031 die schnellste Expansion mit einer CAGR von 2,21 % verzeichnen soll.

- Nach Form machten frische und gekühlte Produkte im Jahr 2025 55,88 % der Marktgröße des nordamerikanischen Rotfleischmarktes aus, während verarbeitete Angebote bis 2031 eine CAGR von 2,40 % erzielen sollen.

- Nach Kategorie hielt konventionelles Fleisch im Jahr 2025 einen Anteil von 86,82 % an der Marktgröße des nordamerikanischen Rotfleischmarktes; biologische Alternativen schreiten zwischen 2026 und 2031 mit einer CAGR von 2,84 % voran.

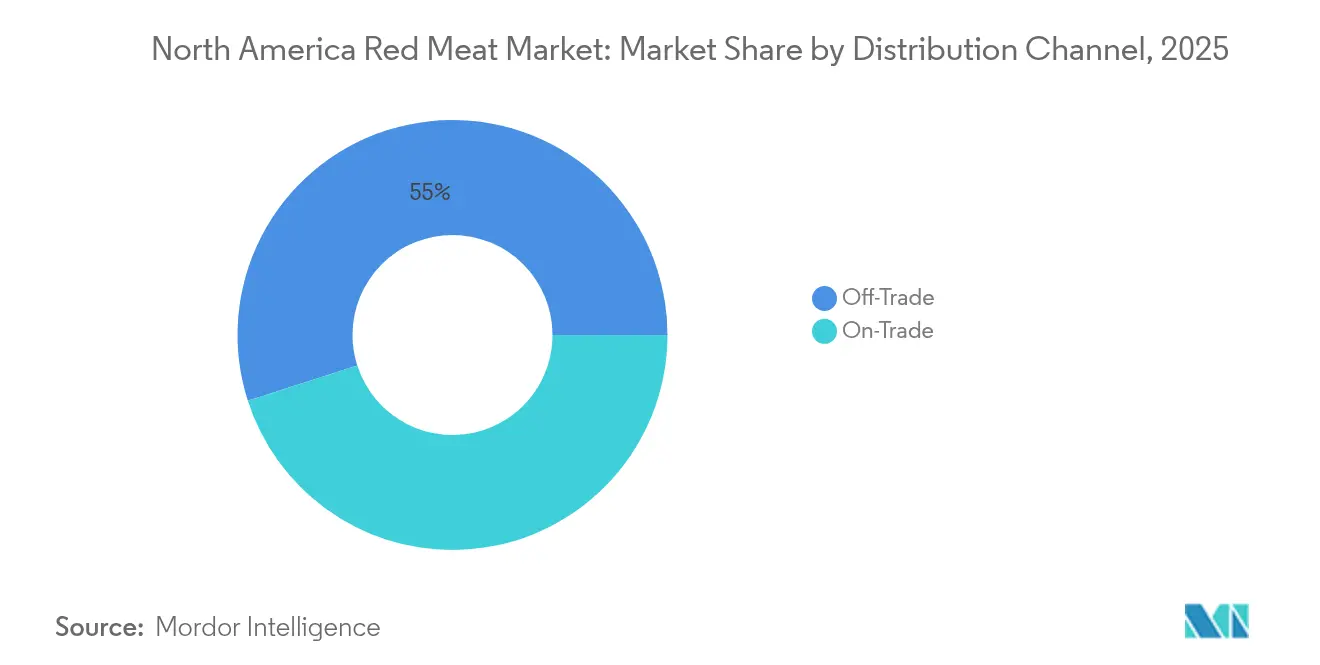

- Nach Vertriebskanal erzielten Off-Trade-Outlets im Jahr 2025 54,95 % der Umsätze, während On-Trade-Standorte voraussichtlich mit einer CAGR von 2,14 % wachsen werden, da sich die Nachfrage im Gastgewerbe erholt.

- Nach Geografie entfielen im Jahr 2025 77,05 % des Marktanteils des nordamerikanischen Rotfleischmarktes auf die Vereinigten Staaten, während Mexiko bis 2031 mit einer CAGR von 2,52 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Rotfleischmarktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hoher Rotfleischkonsum treibt das Marktwachstum an | +0.4% | Vereinigte Staaten als Kern, Ausstrahlungseffekte auf Kanada | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit von Premium- und biologischen Fleischprodukten | +0.3% | Nordamerika, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Expansion des Gastronomie- und Gastgewerbesektors | +0.2% | Regional, mit Erholungsschwerpunkt in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Innovation in der Fleischverarbeitung und -verpackung | +0.2% | Nordamerika, Zentren der Technologieübernahme | Mittelfristig (2–4 Jahre) |

| Verbrauchernachfrage nach proteinreichen und praktischen Lebensmitteln | +0.2% | Nordamerika, lebensstilgeprägte Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Robuste Vertriebsinfrastruktur und Verarbeitungskapazitäten | +0.1% | Kerninfrastruktur der Vereinigten Staaten und Kanadas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Rotfleischkonsum treibt das Marktwachstum an

Rotfleisch dominiert weiterhin als primäre Quelle für vollständiges Protein in Nordamerika, auch wenn es einem wachsenden Wettbewerb durch alternative Proteine ausgesetzt ist. Kulturelle Präferenzen verankern den Konsum von Rind- und Schweinefleisch tief in der Ernährung der Region, wobei das USDA einen stabilisierten Pro-Kopf-Verbrauch von 57,2 Pfund für Rindfleisch und 49,8 Pfund für Schweinefleisch im Jahr 2024 berichtet [1]Quelle: USDA Wirtschaftsforschungsdienst, "Datensystem zur Lebensmittelverfügbarkeit (Pro Kopf)", www.ers.usda.gov. Diese Zahlen spiegeln eine starke Verbraucherpräferenz für tierische Proteine wider, die für die Muskelerhaltung und das Sättigungsgefühl bekannt sind. Diese Präferenz wird durch ein vielfältiges Produktangebot unterstützt, darunter Premium-Rindfleischstücke und verarbeitete Optionen, die sich an sich wandelnde Lebensstile und Geschmacksprofile anpassen. Der nordamerikanische Markt profitiert von einer fortschrittlichen Verarbeitungsinfrastruktur, einer breiten Einzelhandelsverfügbarkeit und kontinuierlichen Innovationen in der Verpackung und Produktentwicklung. Trotz wachsenden Gesundheits- und Nachhaltigkeitsbewusstseins bleibt der Rotfleischkonsum widerstandsfähig, geprägt von Tradition, Qualitätsansprüchen und Bequemlichkeitstrends, die das robuste Marktwachstum weiterhin antreiben.

Wachsende Beliebtheit von Premium- und biologischen Fleischprodukten

Premium- und biologische Fleischprodukte gewinnen im nordamerikanischen Rotfleischmarkt erheblich an Beliebtheit, angetrieben durch ein zunehmendes Verbraucherbewusstsein für Gesundheit, Lebensmittelsicherheit und Nachhaltigkeit. Biologisches Fleisch, das von Tieren stammt, die ohne synthetische Hormone, Antibiotika oder gentechnisch veränderte Futtermittel aufgezogen wurden, spricht qualitätsbewusste Verbraucher an, die Transparenz, ethische Landwirtschaftspraktiken und überlegene Geschmacksprofile schätzen. Einzelhändler erweitern ihr biologisches Angebot, und die Premium-Positionierung ermöglicht es diesen Produkten, höhere Preispunkte zu erzielen und gleichzeitig eine starke Nachfrage aufrechtzuerhalten. Technologische Fortschritte und strenge Zertifizierungsstandards, insbesondere unter dem USDA-Biosiegel, haben das Verbrauchervertrauen und das Marktwachstum gefördert. Darüber hinaus unterstützt das wachsende Interesse an umweltfreundlichen und artgerechten Fleischproduktionsmethoden den Aufstieg von biologischem Fleisch als bevorzugte Wahl unter gesundheitsbewussten und ethisch motivierten Verbrauchern. Dieser Trend wird durch die zunehmende Präsenz von biologischem Fleisch in Supermärkten, Fachgeschäften, Online-Plattformen und Premium-Gastronomiestandorten weiter verstärkt, was es zu einem wichtigen Treiber macht, der die zukünftige Landschaft des nordamerikanischen Rotfleischmarktes prägt.

Expansion des Gastronomie- und Gastgewerbesektors

Die Expansion des Gastronomie- und Gastgewerbesektors ist ein bedeutender Treiber des nordamerikanischen Rotfleischmarktes, wobei sich die Erholung der Gastronomie bis 2024 beschleunigt. Die Rotfleischeinkäufe durch Restaurants und institutionelle Käufer stiegen im Jahresvergleich um 8,3 %, da sich die Essmuster normalisierten und die Arbeitskräfteverfügbarkeit verbesserte, was eine Rückkehr zum Verbrauchsniveau vor der Pandemie widerspiegelt [2]Quelle: Nationaler Restaurantverband, "Stand der Restaurantbranche 2024", www.restaurant.org. Das Wachstum in der Schnellgastronomie, dem informellen Dining und gehobenen Restaurants hat die Nachfrage nach Premium-Schnitten und wertgeschöpften Rotfleischprodukten angekurbelt. Urbanisierung und sich wandelnde Verbraucherlebensstile fördern die Zunahme des Essens außer Haus und befeuern den Bedarf an vielfältigen und hochwertigen Fleischangeboten in der Gastronomie. Darüber hinaus unterstützt der Aufstieg bequemlichkeitsorientierter Essgewohnheiten verarbeitete und kochfertige Fleischprodukte. Strategische Partnerschaften zwischen Fleischproduzenten und Hotelketten gewährleisten eine konsistente Versorgung und produktbezogene Innovation, die auf die Bedürfnisse der Gastronomie zugeschnitten ist, und fördern gemeinsam das Marktwachstum und die Produktentwicklung in der nordamerikanischen Rotfleischbranche.

Innovation in der Fleischverarbeitung und -verpackung

Innovation in der Fleischverarbeitung und -verpackung ist ein wichtiger Markttreiber für die nordamerikanische Rotfleischbranche. Unternehmen übernehmen schnell fortschrittliche Technologien wie Automatisierung, künstliche Intelligenz und vorausschauende Wartung, um die Produktionseffizienz zu steigern, Ausfallzeiten zu reduzieren und eine konsistente Produktqualität zu gewährleisten. Nachhaltige Verpackungslösungen werden zur Priorität, wobei Entwicklungen in biologisch abbaubaren und recycelbaren Materialien Umweltbedenken ansprechen und gleichzeitig die Produktfrische und -sicherheit erhalten. Innovationen konzentrieren sich auch auf die Verlängerung der Haltbarkeit durch verbesserte Vakuumversiegelung und Schutzatmosphärenverpackung, die der wachsenden Verbrauchernachfrage nach Convenience und verzehrfertigen Produkten entsprechen. Digitale Plattformen und die Integration des E-Commerce ermöglichen personalisierte Einkaufserlebnisse, die detaillierte Produktinformationen und Rückverfolgbarkeit bieten, die den wachsenden Transparenzerwartungen entsprechen. Diese Fortschritte verbessern nicht nur die betriebliche Agilität, sondern ermöglichen es den Herstellern auch, effektiv auf sich wandelnde Verbrauchertrends, regulatorische Anforderungen und Wettbewerbsdruck zu reagieren, wodurch Innovation entscheidend für die Aufrechterhaltung von Wachstum und Marktführerschaft im nordamerikanischen Rotfleischsektor wird.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken bezüglich des Rotfleischkonsums | -0.3% | Nordamerika, gesundheitsbewusste Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Wachsender Wettbewerb durch pflanzliche Proteinalternativen | -0.2% | Städtische Märkte der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Volatile Futter- und Viehproduktionskosten | -0.2% | Nordamerika, landwirtschaftliche Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Schwankende Exporthandel und Zölle | -0.1% | Grenzüberschreitende Handelskorridore, USMCA-Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken bezüglich des Rotfleischkonsums

Wachsende Gesundheitsbedenken hinsichtlich des Rotfleischkonsums hemmen den Rotfleischmarkt in den USA erheblich. Wissenschaftliche Studien verknüpfen zunehmend einen hohen Konsum von verarbeitetem Fleisch und Rotfleisch mit erhöhten Risiken für chronische Krankheiten wie Darmkrebs, Brustkrebs, Typ-2-Diabetes und Herz-Kreislauf-Erkrankungen. Verarbeitetes Fleisch zeigt insbesondere stärkere Zusammenhänge mit diesen Gesundheitsrisiken, die auf karzinogene Verbindungen zurückzuführen sind, die bei der Verarbeitung entstehen, proinflammatorische Wirkungen und negative Auswirkungen auf das Darmmikrobiom und den Lipidstoffwechsel. Die Weltgesundheitsorganisation hat verarbeitetes Fleisch als Gruppe-1-Karzinogen eingestuft, was weiterhin Verschiebungen in den Konsummustern antreibt. Darüber hinaus berichtet die Internationale Diabetes-Vereinigung im Jahr 2024, dass etwa 56 Millionen Menschen in Nordamerika und der Karibik mit Diabetes zu kämpfen haben, was die wachsenden Gesundheitsbedenken weiter unterstreicht [3]Quelle: Internationale Diabetes-Vereinigung, "Der Diabetes-Atlas", www.diabetesatlas.org. Während nicht verarbeitetes Rotfleisch schwächere und weniger konsistente Zusammenhänge mit chronischen Krankheiten aufweist, empfiehlt die öffentliche Gesundheitsguidance im Allgemeinen Mäßigung. Da das Verbraucherbewusstsein für diese Gesundheitsbedenken wächst, reduzieren viele ihren Rotfleischkonsum oder suchen nach gesünderen Proteinalternativen wie Geflügel, Fisch oder pflanzlichen Optionen. Dieser gesundheitsgetriebene Wandel in den Ernährungspräferenzen stellt die traditionelle Nachfrage nach Rotfleisch in Frage und hemmt damit das Marktwachstum in den USA.

Wachsender Wettbewerb durch pflanzliche Proteinalternativen

Der wachsende Wettbewerb durch pflanzliche Proteinalternativen stellt eine erhebliche Einschränkung für den nordamerikanischen Rotfleischmarkt dar. Der pflanzliche Proteinsektor, der hauptsächlich von soja- und erbsenbasierten Produkten angeführt wird, erlebt ein rasantes Wachstum, das durch zunehmende Verbraucherbedenken hinsichtlich Gesundheit, Nachhaltigkeit und Tierschutz angetrieben wird. Im Jahr 2025 dominiert Nordamerika den Markt für alternative Proteine mit fast der Hälfte des weltweiten Anteils, was eine starke Verbrauchernachfrage nach flexitarischen Ernährungsweisen widerspiegelt, bei denen der Fleischkonsum reduziert, aber nicht vollständig eliminiert wird. Führende Unternehmen wie Beyond Meat und Impossible Foods haben pflanzliche Fleischersatzprodukte erfolgreich in Einzelhandels- und Gastronomiekanälen etabliert, gestützt durch kontinuierliche Produktinnovation und Preissenkungen. Die wachsende Verfügbarkeit pflanzlicher Optionen in Schnellrestaurantketten und Supermärkten erweitert die Verbraucherwahl und lenkt die Nachfrage von traditionellen Rotfleischprodukten weg. Darüber hinaus beschleunigt ein erhöhtes Bewusstsein für die Umweltauswirkungen der Viehzucht den Wandel hin zu pflanzlichen Proteinen. Während Rotfleisch für viele Verbraucher wichtig bleibt, stellen die wachsende Beliebtheit und zunehmende Erschwinglichkeit alternativer Proteine eine anhaltende Herausforderung für das Wachstumspotenzial des nordamerikanischen Rotfleischmarktes dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rindfleischdominanz steht einer Schweinefleischbeschleunigung gegenüber

Rindfleisch hält den größten Marktanteil im nordamerikanischen Rotfleischsektor mit 63,16 % im Jahr 2025. Diese Dominanz ergibt sich aus tief verwurzelten kulturellen Präferenzen, wobei Rindfleisch sowohl in der häuslichen Küche als auch in Gastronomieeinrichtungen in der gesamten Region als Grundnahrungsmittel gilt. Zu den wichtigsten Faktoren, die die Vorrangstellung von Rindfleisch unterstützen, gehören eine robuste Lieferketteninfrastruktur, weitreichende Vertrautheit der Verbraucher und seine Vielseitigkeit in verschiedenen Gerichten wie Steaks, Burgern und Braten. Große Fleischunternehmen führen kontinuierlich innovative und Premium-Schnitte ein, die dazu beitragen, ein hohes Maß an Verbrauchernachfrage trotz wachsenden Gesundheitsbewusstseins aufrechtzuerhalten. Einzelhandelskanäle, einschließlich Supermärkte und Online-Plattformen, machen ein breites Angebot an Rindfleischoptionen leicht zugänglich, während der Markt auch von strengen Qualitätsstandards der Regulierungsbehörden profitiert. Darüber hinaus sprechen Markenrindfleischprodukte wie Certified Angus Beef und USDA Prime stark Verbraucher an, die Qualität und Rückverfolgbarkeit suchen, was den großen Marktanteil von Rindfleisch festigt.

Unterdessen entwickelt sich Schweinefleisch zum am schnellsten wachsenden Segment im nordamerikanischen Rotfleischmarkt und soll bis 2031 mit einer CAGR von 2,21 % expandieren. Die Beliebtheit von Schweinefleisch wird durch sich verschiebende Ernährungstrends und eine steigende Nachfrage nach praktischen, wertgeschöpften Produkten wie Würsten, Schinken und Speck verstärkt. Die Gastronomiebranche nutzt die Vielseitigkeit des Schweinefleisches und reagiert auf die Verbraucherpräferenzen für vielfältige kulinarische Angebote, einschließlich Barbecue und asiatischer Aromen. Technologische Fortschritte in der Verarbeitung und Verpackung tragen zu einer verbesserten Haltbarkeit und Produktsicherheit bei, was das Verbrauchervertrauen weiter stärkt. Schweinefleischproduzenten nutzen auch Innovationen in der Produktpositionierung, um gesundheitsbewusste Käufer mit magereren Schnitten und verbesserter Transparenz hinsichtlich des Tierschutzes anzusprechen. Da sich die Konsummuster weiterentwickeln, signalisiert die stetige Wertexpansion von Schweinefleisch seine wachsende Bedeutung in der wettbewerbsintensiven Proteinlandschaft Nordamerikas.

Nach Form: Frische Produkte führen, während verarbeitete Segmente sich beschleunigen

Frische und gekühlte Fleischprodukte bilden den Anker des nordamerikanischen Rotfleischmarktes und halten im Jahr 2025 55,88 % des Marktanteils. Diese führende Position ist ein direktes Ergebnis starker Verbraucherpräferenzen für minimal verarbeitete Lebensmittel, die oft als gesündere und frischere Entscheidungen wahrgenommen werden. Das Restaurant- und Gastgewerbe treibt ebenfalls eine erhebliche Nachfrage nach frischen und gekühlten Fleischsorten an und schätzt deren Vielseitigkeit und gleichbleibende Qualität für eine breite Palette kulinarischer Anwendungen. Fortschrittliche Kühlung und Kühlkettenlogistik haben einen breiteren Einzelhandelszugang und eine längere Haltbarkeit ermöglicht, was die Präsenz dieses Segments weiter stärkt. Der Aufstieg von Gourmet- und Spezialfleischstücken bedient sich wandelnde Verbrauchergeschmäcker, die Premium-Erlebnisse zu Hause und in Restaurants suchen. Insgesamt hat der Fokus auf Frische, Transparenz und vertrauenswürdige Herkunft frische und gekühlte Fleischwaren als dominierendes Segment in der Region verankert.

Dagegen entwickeln sich verarbeitete Fleischprodukte – einschließlich gepökelter, geräucherter und Delikatessen-Artikel – zum am schnellsten wachsenden Segment des Marktes mit einer bis 2031 prognostizierten CAGR von 2,40 %. Dieses schnelle Wachstum wird durch sich verändernde Lebensstile angetrieben, die Convenience priorisieren und die Nachfrage nach verzehrfertigen und leicht zuzubereitenden Proteinoptionen steigern. Moderne Verbraucher schätzen zunehmend die Zeitersparnis und Tragbarkeit von verarbeiteten Fleischwaren wie Würsten, Speck und verpackten Aufschnittscheiben. Lebensmittelhändler und Marken reagieren mit innovativen Produktlinien, die Clean-Label-Kennzeichnungen, verbesserte Aromen und Spezialdiäten anbieten. Darüber hinaus trägt die anhaltende Beliebtheit von Sandwiches, Snacks und vorgefertigten Mahlzeiten in Einzelhandels- und Gastronomiekanälen dazu bei, den lebhaften Schwung in dieser Kategorie aufrechtzuerhalten. Infolgedessen erfassen verarbeitete Fleischwaren einen größeren Anteil der Verbraucherausgaben und gestalten die Wettbewerbslandschaft des nordamerikanischen Rotfleischsektors neu.

Nach Kategorie: Konventionelle Dominanz durch biologisches Wachstum herausgefordert

Konventionelle Fleischprodukte dominieren den nordamerikanischen Rotfleischmarkt und halten im Jahr 2025 einen beträchtlichen Anteil von 86,82 %. Diese erhebliche Marktmacht spiegelt gut etablierte Produktionssysteme und weitverbreitete Preiszugänglichkeit wider, was konventionelles Fleisch zur bevorzugten Wahl in verschiedenen Verbrauchersegmenten macht. Die umfangreiche Infrastruktur, die die konventionelle Fleischproduktion unterstützt, gewährleistet eine konsistente Versorgung sowohl für den Masseneinzelhandel als auch für Gastronomiekanäle. Verbraucher schätzen auch die Erschwinglichkeit und Vertrautheit konventioneller Fleischoptionen, die ein breites Spektrum an Rind-, Schweine- und Geflügelfleischprodukten umfassen. Darüber hinaus helfen Innovationen in der Verarbeitung und Verpackung dabei, die Produktqualität zu erhalten und die Haltbarkeit zu verlängern, was das Verbrauchervertrauen stärkt. Die tief verwurzelten Konsummuster und kulturellen Präferenzen festigen die Position von konventionellem Fleisch als Rückgrat der regionalen Rotfleischbranche weiter.

Im Gegensatz dazu verfolgen biologische Fleischalternativen eine beeindruckende Wachstumstrajektorie mit einer prognostizierten CAGR von 2,84 % bis 2031. Angetrieben durch zunehmendes Gesundheitsbewusstsein, Umweltbedenken und die Nachfrage nach ethisch produzierten Lebensmitteln gewinnt biologisches Fleisch eine wachsende Nische im Markt. Verbraucher fühlen sich von biologischen Produkten aufgrund ihrer wahrgenommenen Vorteile wie dem Fehlen synthetischer Hormone, Antibiotika und Pestizide angezogen. Einzelhändler und Produzenten reagieren, indem sie biologische Produktportfolios erweitern, die Verfügbarkeit verbessern und die Zertifizierungstransparenz erhöhen, um Vertrauen aufzubauen. Während biologisches Fleisch ein Premium-Angebot bleibt, beschleunigen steigende verfügbare Einkommen und ein breiteres Bewusstsein seine Akzeptanz. Das schnelle Wachstum dieses Segments unterstreicht sich wandelnde Verbrauchereinstellungen gegenüber nachhaltigen, Clean-Label-Lebensmitteloptionen und signalisiert sich entwickelnde Marktdynamiken in der nordamerikanischen Rotfleischlandschaft.

Nach Vertriebskanal: Off-Trade-Führerschaft inmitten der On-Trade-Erholung

Off-Trade-Kanäle halten den größten Marktanteil im nordamerikanischen Rotfleischmarkt und beherrschen im Jahr 2025 54,95 %. Dieses Segment umfasst Supermärkte, Verbrauchermärkte, Convenience-Stores und aufstrebende Online-Einzelhandelsplattformen, die hauptsächlich dem Haushaltskonsum dienen. Verbraucher bevorzugen Off-Trade-Outlets aufgrund ihrer Bequemlichkeit, Vielfalt und Zugänglichkeit, die es ihnen ermöglicht, frische, tiefgekühlte und verarbeitete Rotfleischprodukte zur Zubereitung zu Hause zu kaufen. Diese Einzelhandelsformate profitieren von gut etablierten Lieferketten und umfangreichen Produktsortimenten, einschließlich Premium- und wertgeschöpfter Optionen. Der wachsende Trend des Online-Lebensmitteleinkaufs unterstützt die Dominanz des Off-Trade, mit verbesserter Kühlkettenlogistik und Heimlieferdiensten, die das Verbrauchererlebnis verbessern. Darüber hinaus ziehen Werbeaktivitäten und Eigenmarkenangebote in Supermärkten eine breite Kundschaft an und festigen Off-Trade als kritischen Vertriebskanal für Rotfleisch.

Dagegen sind On-Trade-Segmente – bestehend aus Hotels, Restaurants und Cateringbetrieben – der am schnellsten wachsende Vertriebskanal innerhalb des Marktes und sollen bis 2031 mit einer CAGR von 2,14 % expandieren. Die Erholung des On-Trade-Segments wird durch die post-pandemische Normalisierung der Essgewohnheiten außer Haus und den schrittweisen Wiederaufbau der Gastronomiekapazitäten angetrieben. Urbanisierung, steigende Verbraucherausgaben für Esserlebnisse und wachsende Nachfrage nach Premium- und vielfältigen Fleischzubereitungen haben das Wachstum in diesem Segment angekurbelt. Restaurants erneuern ihre Speisekarten, um Spezialrindfleischstücke, Schweinefleischgerichte und magerere Fleischoptionen einzubeziehen und damit auf sich wandelnde Verbrauchergeschmäcker zu reagieren. Darüber hinaus tragen institutionelles Catering und Gastgewerbeservices zur stabilen Nachfrage bei, indem sie Masseneinkäufe und langfristige Lieferantenverträge nutzen. Gemeinsam ermöglichen diese Faktoren dem On-Trade-Segment eine schnelle Expansion und ergänzen den dominierenden Off-Trade-Kanal in diesem reifen, aber sich entwickelnden Markt.

Geografische Analyse

Die Vereinigten Staaten dominieren den nordamerikanischen Rotfleischmarkt mit einem beherrschenden Marktanteil von 77,05 % im Jahr 2025. Diese Führungsposition wird durch die gut etablierte Produktionsinfrastruktur, die umfangreiche Verarbeitungskapazität und tief verwurzelte Konsummuster untermauert. Der reife US-amerikanische Markt unterstützt Premium-Preisstrategien in verschiedenen Proteinkategorien und nutzt eine starke Verbrauchernachfrage nach hochwertigem Rind-, Schweine- und anderem Rotfleisch. Fortgeschrittene Lieferketten und großmaßstäbliche Landwirtschaftsbetriebe ermöglichen eine konsistente Versorgung und Marktreaktionsfähigkeit. Darüber hinaus zeichnet sich der US-Markt durch Innovationen in biologischen, weidegefütterten und wertgeschöpften Produkten aus, die sich an sich wandelnde Verbraucherpräferenzen in Bezug auf Gesundheit, Nachhaltigkeit und Bequemlichkeit ausrichten. Der robuste Gastronomiesektor verstärkt die Nachfrage weiter, indem er eine Vielzahl von Rotfleischzubereitungen in Restaurants, Hotels und Cateringservices anbietet.

Mexiko sticht als die am schnellsten wachsende Geografie im nordamerikanischen Rotfleischmarkt mit einer prognostizierten CAGR von 2,52 % bis 2031 hervor. Das Wachstumsmomentum wird in erster Linie durch die Expansion der Mittelschicht, steigende verfügbare Einkommen und einen wachsenden Pro-Kopf-Proteinkonsum angetrieben. Mexikos Markt entwickelt sich aufgrund von Urbanisierung, Ernährungsverschiebungen hin zu proteinreicheren Lebensmitteln und einem besseren Zugang zu modernen Einzelhandelsformaten. Darüber hinaus verbessern lokale Produzenten ihre Verarbeitungskapazitäten, um sowohl die inländische als auch die Exportnachfrage zu erfüllen. Die wachsende Bevölkerung und sich verändernde Lebensstile steigern die Nachfrage nach konventionellen und Premium-Rotfleischprodukten. Diese Faktoren positionieren Mexiko gemeinsam als dynamisches Wachstumsgebiet innerhalb des nordamerikanischen Marktes.

Kanada ist zwar kleiner als die USA in Bezug auf die Gesamtmarktgröße, aber ein bedeutender Akteur und die zweitgrößte Geografie im nordamerikanischen Rotfleischmarkt. Kanadas Markt profitiert von einer starken inländischen Produktion, insbesondere bei Rind- und Schweinefleisch, die von einem hochentwickelten Agrarsektor unterstützt wird. Es gibt eine wachsende Nachfrage nach biologischem, natürlichem und nachhaltig beschafftem Rotfleisch unter kanadischen Verbrauchern, was globalen Gesundheits- und Umwelttrends entspricht. Kanadische Produzenten bedienen auch Exportmärkte und nutzen Handelsabkommen, die den grenzüberschreitenden Fleischhandel innerhalb der Region erleichtern. Der Markt soll bis 2031 stetig wachsen, angetrieben durch Innovationen im Produktangebot und die Expansion von Einzelhandels- und Gastronomiekanälen. Kanadas Schwerpunkt auf Qualität und Rückverfolgbarkeit stärkt seine wettbewerbsfähige Position in der regionalen Rotfleischlandschaft.

Wettbewerbslandschaft

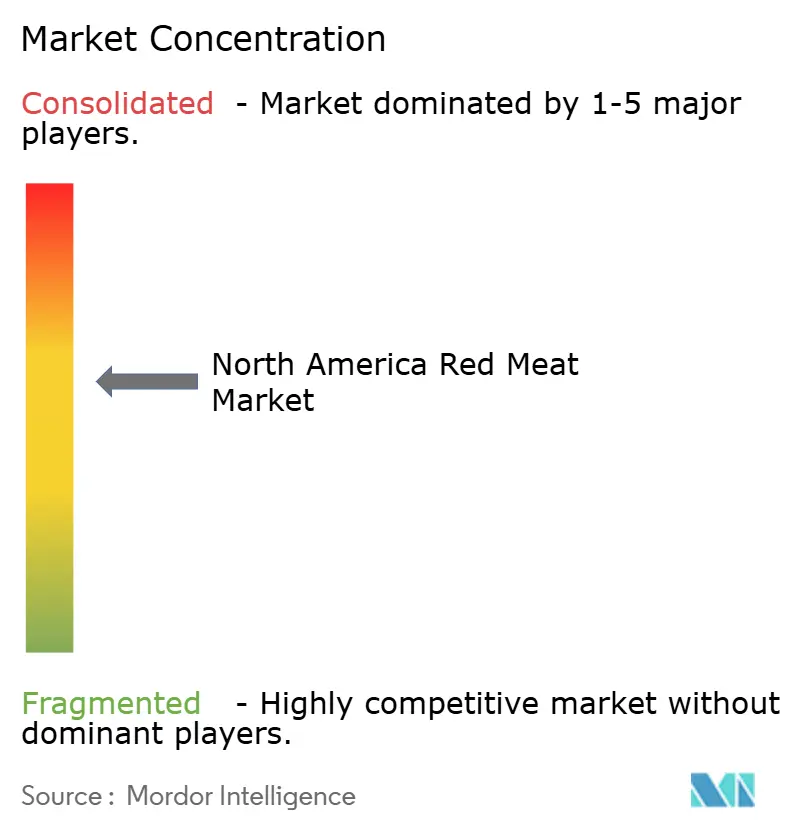

Der nordamerikanische Rotfleischmarkt weist ein moderates Konzentrationsmaß mit einem Wert von 6 auf, was auf erhebliche Möglichkeiten für strategische Konsolidierung hinweist. Diese Marktdynamik wird durch den doppelten Druck technologischer Fortschritte und der Notwendigkeit von Größenvorteilen beeinflusst. Wichtige Marktteilnehmer setzen zunehmend auf vertikale Integrationsstrategien, die es ihnen ermöglichen, die Lieferkette umfassend zu kontrollieren – von der Viehproduktion bis zum Einzelhandelsvertrieb. Dieser Ansatz steigert nicht nur die Kosteneffizienz, sondern gewährleistet auch eine konsistente Qualitätskontrolle und bietet einen Wettbewerbsvorteil in einem hochdynamischen Marktumfeld.

Die Übernahme von Technologien spielt eine entscheidende Rolle bei der Gestaltung der Wettbewerbslandschaft des Marktes. Größere Unternehmen nutzen ihre Ressourcen, um intensiv in Automatisierung und fortschrittliche Verarbeitungstechnologien zu investieren, die Produktionsprozesse optimieren und die betriebliche Effizienz verbessern. Diese Investitionen ermöglichen es ihnen, die wachsende Verbrauchernachfrage zu befriedigen und gleichzeitig wettbewerbsfähige Preise beizubehalten. Andererseits konzentrieren sich kleinere Verarbeiter auf Nischenmärkte und Premium-Produktkategorien, wie biologisches oder weidegefüttertes Rotfleisch, um sich zu differenzieren. Diese Strategie hilft ihnen, relevant zu bleiben und ein Verbrauchersegment zu bedienen, das bereit ist, für Qualität und Nachhaltigkeit einen Aufpreis zu zahlen.

Darüber hinaus erlebt der Markt einen Wandel in den Verbraucherpräferenzen, mit wachsender Nachfrage nach Transparenz und Rückverfolgbarkeit in der Lieferkette. Dieser Trend treibt Unternehmen dazu an, innovative Praktiken wie die Blockchain-Technologie zu übernehmen, um die Sichtbarkeit der Lieferkette zu verbessern und das Verbrauchervertrauen aufzubauen. Darüber hinaus treiben Nachhaltigkeitsbedenken Investitionen in umweltfreundliche Praktiken an, wie die Reduzierung von Treibhausgasemissionen und die Verbesserung des Abfallmanagements. Diese Faktoren gestalten die Wettbewerbsdynamik des nordamerikanischen Rotfleischmarktes neu und zwingen die Akteure dazu, zu innovieren und sich an sich wandelnde Marktbedingungen anzupassen, um das Wachstum während des Prognosezeitraums aufrechtzuerhalten.

Marktführer der nordamerikanischen Rotfleischbranche

Hormel Foods Corporation

Tyson Foods, Inc.

Maple Leaf Foods Inc.

JBS S.A.

WH Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Tyson Foods investierte rund 23,5 Millionen USD in die Modernisierung seiner Anlage in Robards im Henderson County, Kentucky. Diese Modernisierungsinitiative zielte darauf ab, den Betrieb der Anlage zu verbessern und Tyson in die Lage zu versetzen, die steigende Nachfrage nach Proteinprodukten effizienter und effektiver zu bedienen.

- Februar 2025: JBS USA, ein führendes globales Lebensmittelunternehmen, verpflichtete sich zu einer Investition von 200 Millionen USD in seine Rindfleischproduktionsstätten in Cactus, Texas, und Greeley, Colorado. Die Verbesserungen in Cactus umfassten eine hochmoderne Verarbeitungshalle und einen erweiterten Hackfleischraum, während in Greeley ein neues Vertriebszentrum hinzukam.

- Juli 2024: Smithfield Foods hat die Übernahme einer erstklassigen Produktionsstätte für Trockenwurst in Nashville, Tennessee, abgeschlossen, die zuvor Cargill gehörte. Dieser Schritt stärkt die Strategie von Smithfield, im Segment der wertgeschöpften verpackten Fleischwaren zu expandieren und die Produktionskapazität für Trockenwurst um 50 Millionen Pfund jährlich zu erhöhen. Die Anlage in Nashville wird die Produktion für Smithfields etablierte Trockenwurstmarken stärken, zu denen Margherita, Carando und Armour gehören.

- Januar 2024: Tyson Foods, Inc. eröffnete eine Lebensmittelproduktionsanlage im Wert von 355 Millionen USD in Bowling Green, Kentucky, um die Speckproduktion zu erweitern. Das 37.160 Quadratmeter große Werk stärkte Tyson's Kategorieführerschaft und bediente die wachsende Produktnachfrage. Es produzierte wöchentlich zwei Millionen Pfund Premium-Speck der Marken Jimmy Dean® und Wright® Brand für den Einzel- und Gastronomiebereich und unterstreicht damit das Engagement des Unternehmens für die lokale Gemeinschaft.

Berichtsumfang des nordamerikanischen Rotfleischmarktes

Rindfleisch, Hammelfleisch, Schweinefleisch sind als Segmente nach Typ abgedeckt. Konserven, Frisch/Gekühlt, Gefroren, Verarbeitet sind als Segmente nach Form abgedeckt. Off-Trade, On-Trade sind als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Rindfleisch | |

| Schweinefleisch | |

| Hammelfleisch | Schaffleisch |

| Ziegenfleisch | |

| Sonstiges Fleisch |

| Frisch/Gekühlt | |

| Gefroren | |

| Konserven | |

| Verarbeitet | Gepökelt |

| Geräuchert | |

| Delikatessen | |

| Sonstige |

| Konventionelles Fleisch |

| Biologisches Fleisch |

| On-Trade | Hotels |

| Restaurants | |

| Catering | |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelskanal | |

| Sonstiger Vertriebskanal |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Rindfleisch | |

| Schweinefleisch | ||

| Hammelfleisch | Schaffleisch | |

| Ziegenfleisch | ||

| Sonstiges Fleisch | ||

| Nach Form | Frisch/Gekühlt | |

| Gefroren | ||

| Konserven | ||

| Verarbeitet | Gepökelt | |

| Geräuchert | ||

| Delikatessen | ||

| Sonstige | ||

| Nach Kategorie | Konventionelles Fleisch | |

| Biologisches Fleisch | ||

| Nach Vertriebskanal | On-Trade | Hotels |

| Restaurants | ||

| Catering | ||

| Off-Trade | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelskanal | ||

| Sonstiger Vertriebskanal | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Fleisch oder andere essbare Teile eines Tieres, die als Nahrungsmittel verwendet werden. Der Endverbrauch der Fleischbranche umfasst ausschließlich den menschlichen Verzehr. Fleisch wird im Allgemeinen in Einzelhandelsgeschäften für die häusliche Zubereitung und den Verzehr gekauft. Für den untersuchten Markt wurde nur ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form "Verarbeitet" abgedeckt sind. Die sonstigen Fleischeinkäufe erfolgen über den Verzehr von Fleisch in Gastronomieeinrichtungen (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment sonstiges Fleisch umfasst das Fleisch von Kamel, Pferd, Kaninchen usw. Diese sind nicht so häufig konsumierte Fleischarten, haben aber dennoch in bestimmten Teilen der Welt eine Präsenz. Ungeachtet der Tatsache, dass sie Teil des Rotfleisches sind, haben wir diese Fleischarten für ein besseres Verständnis des Marktes separat berücksichtigt.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Verzehr gezüchtet werden. Dazu gehören Huhn, Truthahn, Enten und Gänse.

- Rotfleisch - Rotfleisch hat typischerweise eine rote Farbe im rohen Zustand und eine dunkle Farbe im gekochten Zustand. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass die Schlachtkörperausbeute die höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Rindfleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Note, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthaus | Es ist ein anderer Name für ein Schlachthaus und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreasnekrose-Erkrankung (AHPND) | Es handelt sich um eine Erkrankung, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach dem Besatz der Aufzuchtteiche 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es handelt sich um eine hochansteckende Viruserkrankung der Schweine, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thunfisch (Albacore) | Es handelt sich um eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch, das von einer spezifischen Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es handelt sich um gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es handelt sich um Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna-Wurst | Es handelt sich um eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es handelt sich um eine fortschreitende neurologische Erkrankung bei Rindern, die durch Infektion mit einem ungewöhnlichen übertragbaren Erreger namens Prion verursacht wird. |

| Bratwurst | Bezeichnet eine Art deutsche Wurst, die aus Schweine-, Rind- oder Kalbfleisch hergestellt wird. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Bruststück (Brisket) | Es handelt sich um ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbruststück ist einer der neun Rinderfleisch-Hauptschnitte. |

| Broiler | Bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Bushel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Bushel = 27,216 kg |

| Schlachtkörper | Bezeichnet den zerlegten Körper eines Schlachttiers, aus dem Metzger das Fleisch schneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Hühnerbrust-Innenfilet (Chicken Tender) | Bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Schultersteak (Chuck Steak) | Bezeichnet ein Rindfleischstück, das Teil des Schulterhauptschnitts ist, einem großen Fleischbereich aus dem Schulterbereich eines Rindes. |

| Corned Beef | Bezeichnet in Lake eingelegtes und gekochtes Rinderbruststück, das typischerweise kalt serviert wird. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg |

| Hähnchenkeule (Drumstick) | Bezeichnet eine Hähnchenbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des USDA (Economic Research Service of the USDA) |

| Mutterschaf (Ewe) | Es ist ein ausgewachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom dünneren Ende des Filets geschnitten wird. |

| Flankensteak | Es ist ein Rindersteak, das aus der Flanke geschnitten wird, die vor dem Hinterviertel eines Rindes liegt. |

| Gastronomie (Foodservice) | Bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhauskantinenk, Cateringbetriebe und viele andere Formate. |

| Futtermittel (Forage) | Bezeichnet Tierfutter. |

| Vorderhaxe (Foreshank) | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien und Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India) |

| Muskelmagen (Gizzard) | Bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidemastrindfleisch (Grain-fed beef) | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidemastkühe können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Weidemastrindfleisch (Grass-fed beef) | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futter gefüttert wurden. |

| Schinken (Ham) | Bezeichnet das Schweinefleisch aus der Keule eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch (Jerky) | Es handelt sich um mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es handelt sich um Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss das Rind in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst (Liverwurst) | Es handelt sich um eine Art deutscher Wurst aus Rind- oder Schweineleber. |

| Lende (Loin) | Bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens eines Rindes. |

| Mortadella | Es handelt sich um eine große italienische Wurst oder Aufschnittfleisch aus fein gehacktem oder gemahlenem, wärmebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Bezeichnet hochgewürztes Räucherrindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es handelt sich um eine amerikanische Variante einer würzigen Salami aus gepökeltem Fleisch. |

| Querrippe (Plate) | Bezeichnet einen Vorderviertelschnitt vom Bauch eines Rindes, direkt unterhalb des Rippenschnitts. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es handelt sich um eine Erkrankung bei Schweinen, die zu Reproduktionsversagen in der Spätträchtigkeit und schwerer Lungenentzündung bei neugeborenen Ferkeln führt. |

| Hauptschnitte (Primal cuts) | Bezeichnet die großen Abschnitte des Schlachtkörpers. |

| Quorn | Es handelt sich um ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein vermischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC – Ready-to-Cook) | Bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine Vorbereitung oder Zubereitung gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE – Ready-to-Eat) | Bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keinerlei weiteres Kochen oder Zubereitung erfordert. |

| Retortenverpackung | Es handelt sich um einen Prozess der aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rinderhüftsteak aus der Keule (Round Steak) | Bezeichnet ein Rindersteak aus dem hinteren Bein des Rindes. |

| Hüftsteak (Rump Steak) | Bezeichnet ein Rindfleischstück, das aus dem Bereich zwischen Keule und Rücken gewonnen wird. |

| Salami | Es handelt sich um eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren (Saturated fat) | Es handelt sich um eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst (Sausage) | Es handelt sich um ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingelegt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel (Scallop) | Es handelt sich um eine essbare Meeresfrüchte, die ein Weichtier mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es handelt sich um einen pflanzlichen Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Bezeichnet ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Roastbeef (Sirloin) | Es handelt sich um ein Rindfleischstück aus dem unteren und seitlichen Rückenbereich eines Rindes. |

| Surimi | Es handelt sich um eine Paste aus entbeinterem Fisch. |

| Filet (Tenderloin) | Bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel eines Rindes umfasst. |

| Tigergarnele (Tiger Shrimp) | Bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifik. |

| Transfette (Trans fat) | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigter Fette, die natürlicherweise in kleinen Mengen im Fleisch vorkommen. |

| Vannamei-Garnele (Vannamei shrimp) | Bezeichnet tropische Prawns und Garnelen, die in Gebieten nahe dem Äquator, in der Regel an der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es handelt sich um Rindfleisch von einer von vier Stämmen einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Bezeichnet die Hygiene von Tieren oder Tierprodukten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden nach Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.