Größe und Marktanteil des nordamerikanischen Milchproteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

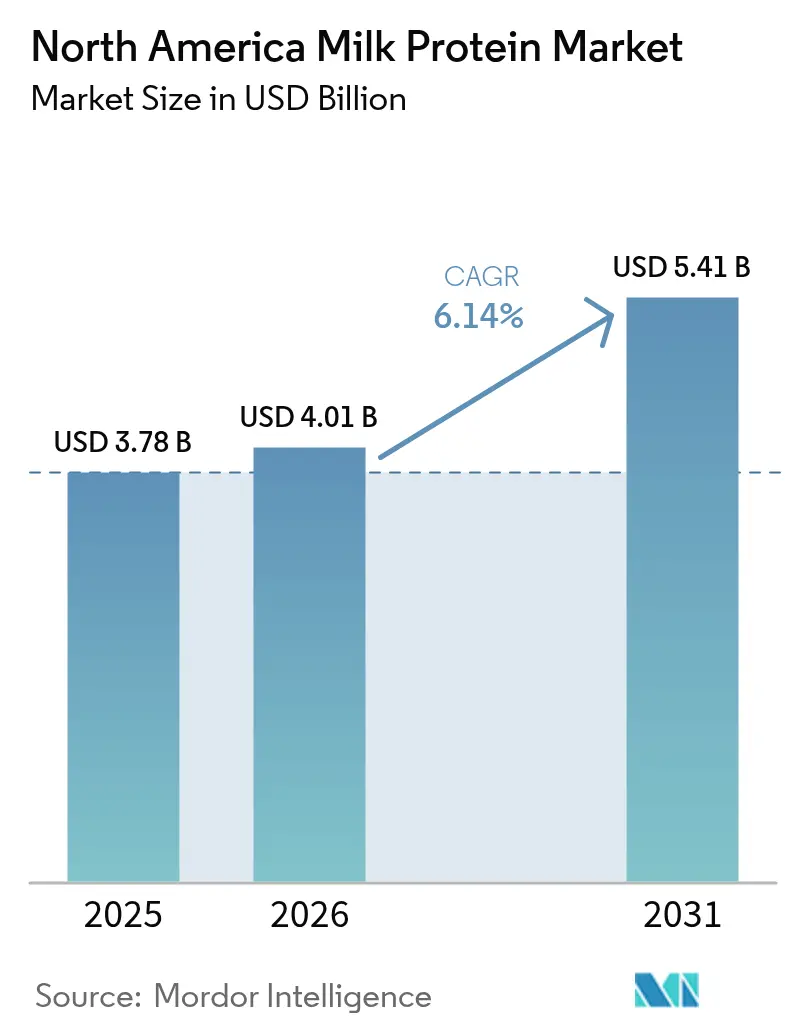

| Marktgröße im Basisjahr (2025) | 3.78 Milliarden US-Dollar |

| Marktgröße (2026) | 4.01 Milliarden US-Dollar |

| Marktgröße (2031) | 5.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

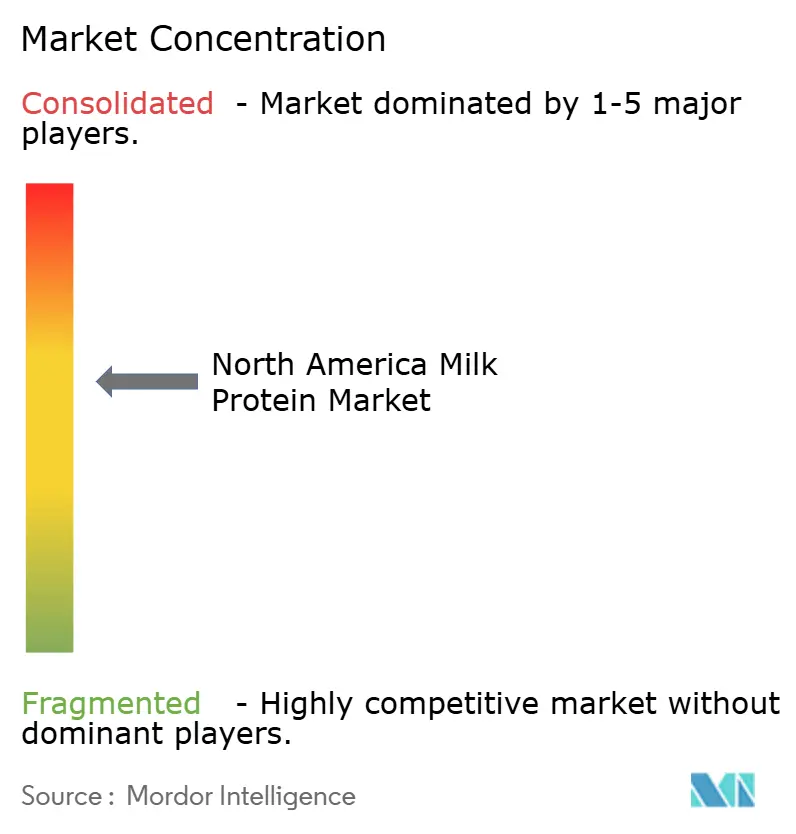

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Milchproteinmarkts von Mordor Intelligence

Die Größe des nordamerikanischen Milchproteinmarkts wurde 2025 auf USD 3,78 Milliarden geschätzt und wird voraussichtlich von USD 4,01 Milliarden im Jahr 2026 auf USD 5,41 Milliarden bis 2031 anwachsen, mit einer CAGR von 6,14 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt strukturelle Verschiebungen im Proteinkonsum der Verbraucher wider und keine zyklischen Nachfrageschwankungen. 61 % der Amerikaner erhöhten ihre Proteinaufnahme im Jahr 2024 im Vergleich zu 48 % im Jahr 2019, wobei die Generation Z mit einer Adoptionsrate von 66 % bei eiweißreichen Ernährungsweisen die Vorreiterrolle einnimmt [1]Quelle: Internationaler Rat für Lebensmittelinformationen, „Proteinaufnahme”, ific.org. Der gleichzeitige Anstieg der GLP-1-Medikamente zur Gewichtskontrolle hat einen unerwarteten Rückenwind erzeugt, da Patienten Protein priorisieren, um die Muskelmasse während des schnellen Gewichtsverlusts zu erhalten [2]Quelle: US-amerikanische Lebens- und Arzneimittelbehörde, „GLP-1-Medikamente”, fda.gov. Sporternährungsmarken führen klare Molkegetränke ein, die eine hohe Proteindichte mit leichten, saftähnlichen sensorischen Profilen verbinden, während Lebensmittel- und Getränkehersteller Mainstream-Backwaren-, Snack- und Milchalternativlinien anreichern, um die Aminosäurequalität zu verbessern. Vertikal integrierte Genossenschaften in den Vereinigten Staaten erweitern ihre Ultrafiltrations- und Sprühtrocknungskapazitäten, und grenzüberschreitende Handelsbestimmungen im Rahmen des USMCA ermöglichen es US-amerikanischen Lieferanten, die schnell wachsende Nachfrage der Mittelklasse in Mexiko zu bedienen. Die Margenvolatilität bleibt aufgrund der Einschränkung des Milchangebots, höherer Futterkosten und H5N1-bezogener Biosicherheitsmaßnahmen bestehen, doch die strukturelle Nachfrageresilienz begrenzt das Abwärtsrisiko.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielt Milchproteinkonzentrat im Jahr 2025 einen Marktanteil von 86,65 % am nordamerikanischen Milchproteinmarkt, während Milchproteinisolat bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen wird.

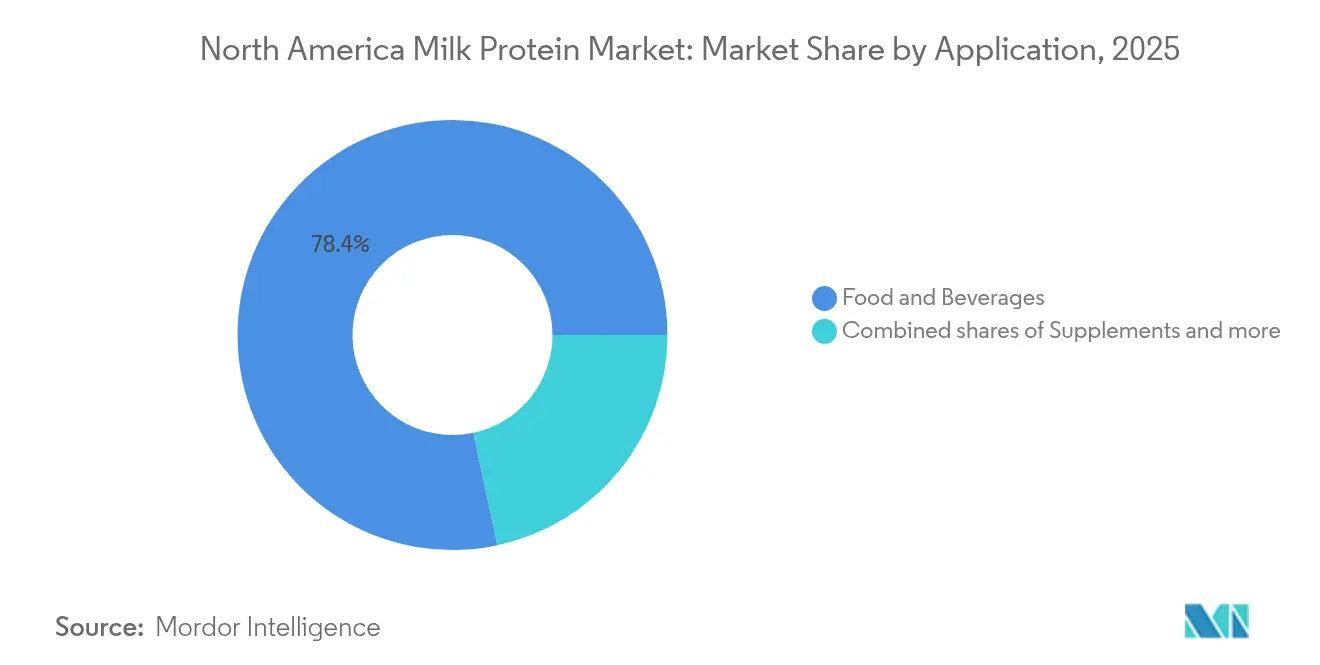

- Nach Anwendung dominierte Lebensmittel und Getränke mit 78,35 % der Größe des nordamerikanischen Milchproteinmarkts im Jahr 2025, während der Bereich Nahrungsergänzungsmittel bis 2031 eine CAGR von 5,69 % verzeichnen soll.

- Nach Geografie entfielen 84,95 % des Umsatzes 2025 auf die Vereinigten Staaten, doch Mexiko wird voraussichtlich mit der schnellsten CAGR von 6,21 % im Zeitraum 2026–2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Milchproteinmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach eiweißreichen Ernährungsweisen unter fitnessbewussten Verbrauchern | +1.8% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekt auf städtische Zentren Mexikos | Mittelfristig (2–4 Jahre) |

| Einsatz von Clean-Label-Zutaten durch Lebensmittelhersteller | +1.2% | Nordamerika, am stärksten in den Premium-Einzelhandelskanälen der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Verstärkter Einsatz von Milchproteinen in Sportnahrungsprodukten | +1.5% | Vereinigte Staaten, Kanada, insbesondere in trinkfertigen und Riegelformaten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von milchbasiertem Protein in Mahlzeitersatz und Snacks | +0.9% | Vereinigte Staaten, Kanada, angetrieben durch die Millennial- und Generation-Z-Demografie | Mittelfristig (2–4 Jahre) |

| Innovation bei aromatisierten und gebrauchsfertigen Milchproteinpulvern für mehr Bequemlichkeit | +0.7% | Vereinigte Staaten, Kanada, mit Ausweitung auf die E-Commerce-Kanäle Mexikos | Kurzfristig (≤ 2 Jahre) |

| Steigende Forschungs- und Entwicklungsinvestitionen der Hersteller zur Entwicklung spezialisierter Proteine für die klinische Ernährung und Kinderernährung | +1.0% | Vereinigte Staaten, Kanada, mit regulatorischer Harmonisierung unter der US-amerikanischen Lebens- und Arzneimittelbehörde und Health Canada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach eiweißreichen Ernährungsweisen unter fitnessbewussten Verbrauchern

Soziale Medienplattformen haben Protein von einem Nischenthema des Bodybuildings zu einer ernährungsphysiologischen Mainstream-Priorität gemacht, wobei Influencer auf TikTok und Instagram eiweißreiche Ernährungspläne einem Publikum vermitteln, das jünger und vielfältiger ist als traditionelle Fitness-Communities. 66 % der Generation-Z-Verbraucher ernähren sich jetzt eiweißreich – eine Altersgruppe, die historisch gesehen pflanzliche Ernährung bevorzugte, Milchproteine aber zunehmend als vereinbar mit Nachhaltigkeitszielen betrachtet, wenn sie aus regenerativen Landwirtschaftssystemen stammen. Die Verbreitung von GLP-1-Rezeptoragonisten wie Semaglutid zur Gewichtskontrolle hat einen unvorhergesehenen Anstieg der Proteinnachfrage ausgelöst, da Gesundheitsdienstleister 1,2 bis 1,6 Gramm Protein pro Kilogramm Körpergewicht empfehlen, um dem Muskelverlust bei pharmakologisch induzierter Gewichtsreduzierung entgegenzuwirken. Diese Überschneidung mit der medizinischen Ernährung positioniert Milchproteine – insbesondere Molke-Kasein-Mischungen – als funktionelle Zutaten statt als Rohstoffzusätze. Die vierteljährlichen Umsätze mit Molkenproteinzutaten in Nordamerika näherten sich einer signifikanten Größe, wobei trinkfertige Formate gegenüber pulverbasierten Produkten Marktanteile gewinnen, da Bequemlichkeit den Kosten pro Portion für zeitlich eingeschränkte Verbraucher vorgezogen wird[3]Quelle: US-amerikanisches Landwirtschaftsministerium, „Molkenproteinzutat”, ams.usda.gov.

Einsatz von Clean-Label-Zutaten durch Lebensmittelhersteller

56 % der Verbraucher sind bereit, Aufpreise für Produkte mit erkennbaren Zutatenlisten zu zahlen – ein Schwellenwert, der Milchproteine gegenüber synthetischen Isolaten oder stark verarbeiteten Alternativen begünstigt. Die Aktualisierung der US-amerikanischen Lebens- und Arzneimittelbehörde vom Dezember 2024 bezüglich des Nährstoffgehaltsanspruchs „gesund” schließt Proteinisolate ausdrücklich von der Berechnung der Lebensmittelgruppenäquivalenz aus, was unbeabsichtigt einen regulatorischen Vorteil für vollwertige Proteinquellen wie Milchproteinkonzentrat schafft, das zusammengepacktes Kalzium, Phosphor und B-Vitamine liefert. Diese Regeländerung veranlasst Reformulierungsteams, Zutatenhierarchien zu überdenken, insbesondere bei Frühstückszerealien und Snackriegeln, bei denen „gesunde” Ansprüche auf der Vorderseite der Verpackung den Erstkauf bei gesundheitsbewussten Käufern ankurbeln. Molkereigenossenschaften haben darauf reagiert, indem sie in Nicht-GVO-Verifizierung und Weidehaltungszertifizierungen investieren; Organic Valley berichtete, dass seine Weidemolkenprotein-Umsätze im Jahr 2024 wuchsen und konventionelle Molke im Verhältnis 3:1 übertrafen. Die Clean-Label-Positionierung schützt Milchproteine auch vor dem Rückschlag gegen ultra-verarbeitete Lebensmittel, da Transparenzaudits von Händlern und Verbraucherschutzgruppen zunehmend Zusatzstoffe mit E-Nummern oder chemisch klingenden Namen kennzeichnen.

Verstärkter Einsatz von Milchproteinen in Sportnahrungsprodukten

Die Sportnahrung hat sich von einer Nischenkategorie, die von Eimern mit ungewürztem Pulver dominiert wurde, zu einem nordamerikanischen Markt von USD 15 Milliarden entwickelt, der trinkfertige Shakes, Proteinriegel und Einzelportionsbeutel umfasst, die direkt mit traditionellen Snacks konkurrieren. Der Leucingehalt – die verzweigtkettige Aminosäure, die am direktesten mit der Muskelproteinsynthese verbunden ist – verschafft Molkenproteinisolat einen biochemischen Vorteil gegenüber pflanzlichen Proteinen, mit 2,5 Gramm Leucin pro 25-Gramm-Portion im Vergleich zu 1,8 Gramm in Erbsenproteinisolat. Arla Foods Ingredients brachte 2024 Lacprodan ISO.Clear auf den Markt, ein Molkenproteinisolat, das für transparente, saftähnliche Getränke entwickelt wurde, die das kreideartige Mundgefühl vermeiden, das Verbraucher mit herkömmlichen Proteinshakes verbinden. Diese Innovation beseitigt eine kritische Barriere für die Kategorieerweiterung: sensorische Ermüdung bei häufigen Anwendern, denen cremige Milchshake-ähnliche Produkte überdrüssig werden. Fonterras Nutiani WPC-80, das 2024 eingeführt wurde, richtet sich mit einem Molkenkonzentrat mit 80 % Protein an das Preissegment und bietet Kosteneinsparungen von 15–20 % gegenüber Isolaten, wobei die Löslichkeit in kaltem Wasser erhalten bleibt. Die Verschiebung hin zu klaren und leichten Formaten steht auch im Einklang mit dem Hydratationstrend, da Verbraucher Proteingetränke zunehmend als funktionelle Erfrischung und nicht als Mahlzeitersatz betrachten.

Wachsende Beliebtheit von milchbasiertem Protein in Mahlzeitersatz und Snacks

Tragbare Ernährung ist von klinischen Einrichtungen, wo Mahlzeitersatzshakes Patienten mit Dysphagie oder Unterernährung dienten, in den Mainstream-Einzelhandel gewandert, da zeitlich eingeschränkte Berufstätige und Eltern sättigende Alternativen zu traditionellen Mahlzeiten suchen. Millennials und Generation-Z-Verbraucher, die 58 % der Käufer von Mahlzeitersatz ausmachen, priorisieren Bequemlichkeit und Makronährstoffbalance gegenüber Kalorienrestriktion – eine Verschiebung, die eiweißreiche Formulierungen mit 20–30 Gramm pro Portion begünstigt. Milchproteinkonzentrat bietet Rezeptentwicklern eine kosteneffektive Basis, die sowohl schnell verdauliche Molke als auch langsam verdauliches Kasein liefert und so eine anhaltende Aminosäurefreisetzung erzeugt, die die Sättigung 3–4 Stunden nach dem Verzehr verlängert. Die qualifizierte Gesundheitsaussage der US-amerikanischen Lebens- und Arzneimittelbehörde vom März 2024 für Joghurt und das Risiko von Typ-2-Diabetes hat das Interesse an den Stoffwechselvorteilen von Milchproteinen verstärkt und Snackmarken dazu veranlasst, milchbasierte Zutaten auf den Vorderseiten der Verpackungen hervorzuheben. Verzehrfertige Proteinsnacks, darunter Käsechips, Proteinpuffs und angereichertes Granola, verzeichneten im Jahr 2024 Umsatzwachstum und übertrafen traditionelle salzige Snacks um das Dreifache. Diese Kategorieerweiterung kommt Milchproteinlieferanten zugute, indem sie Nachfrage nach spezialisierten Zutaten wie mizellarem Kasein und nativem Molkenprotein schafft, die gegenüber Molkenproteinkonzentrat aus dem Rohstoffsegment Preisaufschläge von 25–40 % erzielen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Laktoseintoleranz begrenzt die Verbraucherakzeptanz von Milchproteinen | -0.6% | Vereinigte Staaten (höher bei afroamerikanischen, hispanischen und asiatisch-amerikanischen Bevölkerungsgruppen), Kanada | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zulassungen für funktionelle und angereicherte Lebensmittel | -0.4% | Vereinigte Staaten (US-amerikanische Lebens- und Arzneimittelbehörde), Kanada (Health Canada), Mexiko (COFEPRIS) | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch pflanzliche Proteinmöglichkeiten | -0.8% | Vereinigte Staaten, Kanada, insbesondere im Lebensmitteleinzelhandel und in der Gemeinschaftsverpflegung | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen beeinflussen die Verfügbarkeit von Milchproteinen | -0.5% | Vereinigte Staaten (primäre Produktionsregion), mit Ausstrahlungseffekten auf Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Laktoseintoleranz begrenzt die Verbraucherakzeptanz von Milchproteinen

Ungefähr 36 % der Bevölkerung der Vereinigten Staaten leidet in gewissem Maße unter Laktosemalabsorption, wobei die Prävalenz gemäß dem Nationalen Institut für Diabetes sowie Verdauungs- und Nierenerkrankungen bei Afroamerikanern 80 %, bei amerikanischen Ureinwohnern 80–100 %, bei asiatischen Amerikanern 90–100 % und bei hispanischen/lateinamerikanischen Bevölkerungsgruppen 50–80 % erreicht. Diese demografische Realität schränkt die adressierbare Marktgröße ein, insbesondere da die ethnische Vielfalt zunimmt. Das Volkszählungsamt der Vereinigten Staaten prognostiziert, dass nicht-hispanische Weiße bis 2045 weniger als 50 % der Bevölkerung ausmachen werden. Die meisten Personen mit Laktoseintoleranz können jedoch bis zu 12 Gramm Laktose pro Tag ohne Symptome konsumieren, was einer Tasse Milch entspricht, und viele Milchproteinzutaten enthalten nach der Ultrafiltrationsverarbeitung minimale Restlaktose. Milchproteinisolat enthält typischerweise weniger als 1 % Laktose, verglichen mit 4–5 % in Flüssigmilch, was es zu einer praktikablen Option für laktoseempfindliche Verbraucher positioniert, wenn es mit geeigneter Kennzeichnung kombiniert wird. Der Anstieg laktosefreier Molkereiprodukte, die im Jahr 2024 einen Umsatzzuwachs verzeichneten, zeigt, dass enzymatische Laktosehydrolyse die sensorischen und funktionellen Eigenschaften von Milchproteinen erhalten kann, während die Verbraucherreichweite erweitert wird. Hersteller erforschen auch A2-Beta-Kasein-Milchproteine, bei denen einige Verbraucher berichten, dass sie weniger Verdauungsbeschwerden verursachen als herkömmliche A1-Milch, obwohl peer-reviewte Belege noch nicht schlüssig sind.

Strenge regulatorische Zulassungen für funktionelle und angereicherte Lebensmittel

Die Überarbeitung des Nährstoffgehaltsanspruchs „gesund” durch die US-amerikanische Lebens- und Arzneimittelbehörde im Dezember 2024 führte zu einem Widerspruch für proteinangereicherte Lebensmittel: Während die Regelung einen höheren Proteingehalt fördert, schließt sie gleichzeitig Proteinisolate von den Lebensmittelgruppenäquivalenzberechnungen aus, was die Kommunikation auf der Vorderseite der Verpackung für Produkte wie Proteinriegel und angereicherte Zerealien erschwert. Jeder neue Funktionsanspruch erfordert entweder eine GRAS-Selbstbestimmung oder eine formelle GRAS-Mitteilung an die US-amerikanische Lebens- und Arzneimittelbehörde – ein Prozess, der 12–18 Monate dauern und USD 50.000 bis USD 150.000 für toxikologische Studien und regulatorische Beratung kosten kann. Die GRAS-Mitteilung für β-Laktoglobulin von Arla Foods Ingredients, die 2024 eingereicht wurde, veranschaulicht den Dokumentationsaufwand: Die Einreichung umfasste Proteincharakterisierung, Validierung des Herstellungsverfahrens, Bewertungen der Nahrungsexposition und Sicherheitsstudien an mehreren Tiermodellen. Die kanadischen Vorschriften für ergänzte Lebensmittel fügen zusätzliche Komplexität hinzu und erfordern eine Vorab-Marktzulassung für alle Lebensmittel, die zugesetzte Aminosäuren oder Proteinhydrolysate über bestimmten Schwellenwerten enthalten, was faktisch einen doppelspurigen Genehmigungsprozess für nordamerikanische Markteinführungen schafft. COFEPRIS in Mexiko hat die Prüfung von Gesundheitsaussagen bei Proteinprodukten verschärft und verlangt klinische Belege für jede Aussage, die eine Verringerung des Krankheitsrisikos oder einen physiologischen Nutzen impliziert. Diese regulatorischen Reibungspunkte wirken sich überproportional auf kleinere Hersteller aus, denen es an speziellen Regulatory-Affairs-Teams mangelt, was den Wettbewerbsvorteil multinationaler Zutatenhersteller festigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Isolat gewinnt trotz Dominanz des Konzentrats

Milchproteinkonzentrat hielt 2025 einen Marktanteil von 86,65 %, eine Dominanz, die auf seiner Kosteneffizienz und Vielseitigkeit in Backwaren-, Getränke- und Milchalternativanwendungen beruht, bei denen ein Proteingehalt von 70–85 % ausreicht. Dennoch wird Milchproteinisolat bis 2031 mit einer CAGR von 6,92 % expandieren – dem schnellsten Wachstum unter allen Proteintypen –, da Sportnahrungsmarken Formulierungen mit über 90 % Protein priorisieren, um die Proteindichte pro Portion zu maximieren und gleichzeitig Kohlenhydrate und Fette zu minimieren. Innovationen bei klaren Molkegetränken, exemplarisch dargestellt durch Arlas Lacprodan ISO.Clear aus dem Jahr 2024, erfordern die nahezu vollständige Entfernung von Lipiden und Mineralstoffen, die Trübung verursachen würden – eine Spezifikation, die nur Isolate erfüllen können. Hydrolysiertes Milchprotein belegt eine spezialisierte Nische in Säuglingsnahrung und medizinischer Ernährung, wo vorverdaute Peptide die Allergenität reduzieren und die Aufnahme beschleunigen; die Leitlinien der US-amerikanischen Lebens- und Arzneimittelbehörde zur Säuglingsnahrung aus dem Jahr 2024, die Proteinqualitätsmetriken wie DIAAS betonen, haben Hersteller dazu veranlasst, mit hydrolysierten Molkefraktionen zu reformulieren, die das Aminosäureprofil der menschlichen Muttermilch besser nachahmen.

Die Marktführerschaft des Konzentrats spiegelt seine doppelte Funktionalität als Proteinquelle und Texturierungsmittel in verarbeiteten Lebensmitteln wider. Backwarenanwendungen nutzen die Wasserbindungskapazität des Konzentrats, um die Haltbarkeit zu verlängern und die Krumenstruktur zu verbessern, während Getränkeformulierungsentwickler es verwenden, um Körper und Mundgefühl in proteinangereicherten Säften und Smoothies zu erzeugen. Der Laktosegehalt von 13–15 % in den meisten Konzentraten schränkt die Verwendung in laktosefreien Produkten ein, bietet aber eine natürliche Süße, die den Bedarf an zugesetztem Zucker reduziert und sich so an Clean-Label-Trends ausrichtet. Die Prämiumpreisgestaltung von Isolat – typischerweise 25–40 % über dem Konzentrat pro Pfund – schränkt die Akzeptanz auf Anwendungen ein, bei denen die Proteinreinheit die Kosten rechtfertigt, wie trinkfertige Shakes für Sportler und Mahlzeitersatzprodukte, die an Verbraucher zur Gewichtskontrolle vermarktet werden. Fortschritte bei der Membranfiltrationstechnologie, einschließlich keramischer Membranen, die höhere Betriebstemperaturen und -drücke tolerieren, verringern allmählich die Kostenkluft, indem sie die Produktionsausbeuten von Isolaten verbessern.

Nach Anwendung: Nahrungsergänzungsmittel beschleunigen sich, während Lebensmittel und Getränke reifen

Lebensmittel und Getränke dominierten 2025 mit 78,35 % des Marktvolumens und umfassten Backwarenanreicherung, proteinangereicherte Getränke, Milch- und Milchalternativprodukte, verzehrfertige Mahlzeiten und Snacks; dennoch wird das Segment Nahrungsergänzungsmittel mit einer CAGR von 5,69 % bis 2031 am schnellsten wachsen, da Säuglingsnahrung, Sportnahrung und Altenernährungsanwendungen bei qualitativ hochwertigem Protein als zentraler funktioneller Zutat zusammenlaufen. Innerhalb von Lebensmitteln und Getränken profitieren Backwarenanwendungen von der Fähigkeit des Milchproteins, die Teigflexibilität und Wasserretention zu verbessern und die Haltbarkeit in der gewerblichen Brotproduktion um 2–3 Tage zu verlängern – ein entscheidender Vorteil für Händler, die Abfall reduzieren möchten. Milch- und Milchalternativprodukte integrieren zunehmend Milchprotein, um die Ernährungslücke zwischen pflanzlichen Milchalternativen und Kuhmilch zu überbrücken; mit Molkenproteinisolat angereicherte Erbsenmilchmischungen liefern 8–10 Gramm vollständiges Protein pro Portion, was dem Aminosäureprofil von Kuhmilch entspricht, während die veganofreundliche Verpackungspositionierung für Flexitarier erhalten bleibt.

Das beschleunigte Wachstum der Nahrungsergänzungsmittel spiegelt demografische und regulatorische Rückenwinde wider. Die Alterung der nordamerikanischen Bevölkerung – die 65+-Altersgruppe soll bis 2030 73 Millionen erreichen – treibt die Nachfrage nach medizinischen Ernährungsprodukten an, die Sarkopenie bekämpfen, wobei leucinangereicherte Milchproteine gegenüber pflanzlichen Alternativen eine überlegene Muskelproteinsynthese bieten. Sport- und Leistungsernährung, obwohl reifer als klinische Segmente, expandiert weiter, da die Proteinsupplementierung über Leistungssportler hinaus zur Norm wird. Tierfutteranwendungen bleiben in Nordamerika marginal, wo hochwertige menschliche Ernährungsverwendungen den Großteil der Milchproteinproduktion absorbieren, anders als in Europa, wo Molkepermeat bedeutende Anwendung in Ferkelvorfutter findet. Körperpflege- und Kosmetikanwendungen, obwohl volumenmäßig klein, erzielen Premium-Preisgestaltung für milchbasierte Peptide, die in Anti-Aging-Seren und Haarpflegeprodukten eingesetzt werden, wobei Marken wie Drunk Elephant und The Ordinary Molkenproteinhydrolysate wegen ihrer kollagensteigernden Eigenschaften einsetzen.

Geografische Analyse

Die Vereinigten Staaten hielten 2025 84,95 % des nordamerikanischen Milchproteinmarkts, eine Konzentration, die die vertikal integrierten Molkereigenossenschaften des Landes, die fortschrittliche Verarbeitungsinfrastruktur und die Nähe zu Endverbrauchern in der Sport- und klinischen Ernährung widerspiegelt. Dairy Farmers of America, Hilmar Cheese, Leprino Foods und Idaho Milk Products betreiben gemeinsam über 40 Milchproteinproduktionsanlagen im oberen Mittleren Westen und Südwesten und profitieren von kostengünstiger Milchversorgung in Regionen wie Wisconsin, Kalifornien und New Mexico.

Dennoch wird Mexiko mit einer CAGR von 6,21 % bis 2031 am schnellsten expandieren, angetrieben durch Urbanisierungsraten von über 80 %, eine wachsende Mittelklasse mit steigendem verfügbarem Einkommen und USMCA-Handelsbestimmungen, die zollfreie Zutateneinfuhren von US-amerikanischen Lieferanten erleichtern. Mexikanische Verbraucher wechseln von traditionellen Proteinquellen wie Bohnen und Schweinefleisch zu bequemen, haltbaren Formaten, darunter Proteinriegel, angereicherte Getränke und Instant-Frühstücksgetränke – eine Entwicklung, die Südkoreas Entwicklung ein Jahrzehnt früher widerspiegelt. Kanadas Markt, obwohl in absoluten Zahlen kleiner, weist ausgereifte regulatorische Rahmenbedingungen auf, die die Produktinnovation prägen. Die Genehmigung von Remilks präzisionsfermentiertem β-Laktoglobulin durch Health Canada im Jahr 2024 signalisiert eine Offenheit gegenüber neuartigen Produktionsmethoden und positioniert das Land möglicherweise als Testmarkt für tierfreie Milchproteine vor einer breiteren nordamerikanischen Einführung. Das Gemeinschaftsunternehmen FrieslandCampina-Vitalus Nutrition in Ontario produziert spezialisierte Säuglingsnahrungsproteine für den Export in asiatische Märkte und nutzt Kanadas Ruf für Lebensmittelsicherheit und Rückverfolgbarkeit. Das übrige Nordamerika, das die Karibik und mittelamerikanische Märkte umfasst, bleibt importabhängig und preissensitiv, wobei begrenzte inländische Verarbeitungskapazitäten das Wachstum auf bevölkerungsbedingte Nachfragesteigerungen beschränken. Grenzüberschreitende Lieferketten werden enger; die US-amerikanischen Käseexporte stiegen 2024 um 5,5 %, angetrieben durch mexikanische Nachfrage nach Mozzarella und Cheddar für verarbeitete Lebensmittel, während die Lieferungen von Molkenproteinkonzentrat nach Mexiko um 8 % zunahmen, da lokale Sportnahrungsmarken ihre Produktion hochskalierten.

Regulatorisches Umfeld

Milchproteiningredienzien, die in Nordamerika verkauft werden, unterliegen Lebensmittelstandards, Allergenkennzeichnung und Kontrollen von Produktangaben, die sowohl Formulierungsentscheidungen als auch die Zeit bis zur Markteinführung beeinflussen. In den Vereinigten Staaten begrenzen die FDA-Identitätsstandards für Milchprodukte (21 CFR Part 131) die Verwendung von Milchproteinkonzentraten in standardisierten Produkten wie bestimmten Käsesorten, was viele angereicherte Anwendungen in nicht standardisierte Kategorien drängt, in denen Bezeichnung und Kennzeichnungsdetails zentral für die Einhaltung der Vorschriften sind. In der gesamten Region ist Milch ein bedeutendes Allergen, sodass Kennzeichnungspflichten für Zutaten wie Milchproteinkonzentrat, Milchproteinisolat und Molkenfraktionen weiterhin im Vordergrund stehen.

Kanada reguliert die Zusammensetzung und Kennzeichnung von Milchprodukten über die Safe Food for Canadians Regulations und die Canadian Standards of Identity (Band 1), mit zusätzlichen Spezifikationen in Dokumenten wie dem Canadian Grade Compendium (Band 4), das mikrobiologische und kompositorische Anforderungen für Produkte wie Kasein und Kaseinate abdeckt. Für neuartige und rekombinante Milchproteine ist der Novel-Food-Weg von Health Canada ein wichtiges Zulassungstor, wie die Genehmigung des durch Präzisionsfermentation hergestellten Beta-Lactoglobulins durch Health Canada im Jahr 2024 zeigt. Dies verdeutlicht, dass tierfreie Milchproteine unter definierten Sicherheitsbewertungs- und Kennzeichnungsanforderungen auf den Markt gelangen können.

Wertschöpfungskettenanalyse

Die nordamerikanische Wertschöpfungskette für Milchprotein beginnt mit der landwirtschaftlichen Milchproduktion und -beschaffung, häufig über Genossenschaften, und geht dann in die Primärverarbeitung zu Käse und anderen Milchprodukten über, die Molke- und Magermilchströme als Hauptrohstoffe für die Konzentration erzeugen. Die Wertschöpfung in der Mitte konzentriert sich auf Membranfiltration (Ultra-/Mikrofiltration, Nanofiltration), Verdampfung und Sprühtrocknung, die flüssige Ströme in Milchproteinkonzentrat, Milchproteinisolat, Molkenproteinkonzentrat/-isolat und Spezialfraktionen umwandeln. Diese Stufe ist sehr kapitalintensiv und begünstigt tendenziell vertikal integrierte Genossenschaften und große Verarbeiter mit entsprechender Skalierung. Ein aktueller Beleg dafür ist die Installation eines Nanofiltrationssystems durch Agropur in seinem Werk in Lake Norden, South Dakota, was fortlaufende Investitionen in margenstärkere, aus Molke gewonnene Pulver widerspiegelt.

Nachgelagerte Kanäle umfassen den Großhandelsverkauf von Zutaten an Hersteller von Lebensmitteln und Getränken (Backwaren, Getränke, Snacks, Milchprodukte und Milchalternativen) sowie an Nahrungsergänzungsmittel und medizinische Ernährung. Der Vertrieb erfolgt typischerweise über Direktverträge, Zutatenhändler und spezialisierte Mischbetriebe, die maßgeschneiderte funktionale Systeme konfigurieren. Ein struktureller Engpass bleibt an die Käseproduktion gekoppelt, sodass zusätzliche Proteinkapazitäten von größeren Erweiterungen der Filtrations- und Trocknungsinfrastruktur abhängen und nicht von einfacher Engpassbeseitigung. Bei Preisgestaltung und Vertragswesen beeinflussen US-regulatorische und Marktmechanismen die Erträge für Komponenten, die bei der Proteinproduktion verwendet werden, einschließlich der geänderten Federal Milk Marketing Order-Faktoren für die Magermilchzusammensetzung, die 2025 eingeführt wurden und die Zahlungsformeln besser an beobachtete Komponententrends anpassen.

Wettbewerbslandschaft

Der nordamerikanische Milchproteinmarkt weist eine moderate Konzentration auf, mit Akteuren wie Dairy Farmers of America, Glanbia, Fonterra, Hilmar Cheese und Leprino Foods. Regionale Genossenschaften und spezialisierte Verarbeiter behalten wettbewerbsfähige Nischen in den Bereichen biologisch, Weidehaltung und Nicht-GVO bei. Der strategische Schwerpunkt hat sich von der horizontalen Konsolidierung hin zur vertikalen Integration und Kapazitätserweiterung verlagert; die Investition von Dairy Farmers of America in Höhe von USD 200 Millionen in seine Anlage in Clovis, New Mexico, im Jahr 2024 ist exemplarisch für die Präferenz für Greenfield- und Brownfield-Projekte, die 20.000–30.000 Metrische Tonnen jährliche Molkenproteinkonzentratkapazität hinzufügen, anstatt Wettbewerber zu übernehmen.

Die Veräußerung des Geschäftsbereichs Performance Nutrition an Bain Capital für USD 2,3 Milliarden durch Glanbia im August 2024 stellt einen strategischen Rückzug aus dem nachgelagerten Wettbewerb mit Kunden dar, der es Glanbia Nutritionals ermöglicht, sich auf Zutatenlösungen zu konzentrieren, bei denen es proprietäre Bioaktiv-Extraktionstechnologien besitzt. Chancen entstehen an der Schnittstelle von Präzisionsfermentation und traditioneller Milchverarbeitung, wo Unternehmen wie Arla Foods Ingredients GRAS-Mitteilungen für rekombinante Milchproteine einreichen, die ohne Laktose produziert werden können und wirklich allergenfreie Formulierungen für empfindliche Bevölkerungsgruppen ermöglichen.

In den im Jahr 2024 angemeldeten Membranfiltrationstechnologiepatenten zeichnet sich ein Wettlauf ab, den Energieverbrauch und Wasserverbrauch bei Proteinkonzentrationsprozessen zu reduzieren, wobei keramische Membransysteme in Pilotversuchen 30–40 % niedrigere Betriebskosten als polymere Membranen aufweisen. Kleinere Akteure wie AMCO Proteins und Actus Nutrition schaffen sich durch biologische und Weidehaltungszertifizierungen verteidigungsfähige Positionen, die im Naturkanäle-Einzelhandel Preisaufschläge von 25–35 % erzielen – eine Strategie, die sie vor Rohstoffpreisschwankungen schützt und gleichzeitig Verbraucher anspricht, die bereit sind, für Herkunft und Tierschutzattribute zu zahlen.

Marktführer der nordamerikanischen Milchproteinindustrie

Dairy Farmers of America, Inc.

Glanbia PLC

Fonterra Co‑operative Group

Saputo Inc.

Arla Foods Ingredients Group P/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Produkt- und Prozessinvestitionen in der gesamten Region erweitern die Rolle von Milchproteinen über traditionelle Pulver hinaus, insbesondere dort, wo Hersteller zuverlässige Lieferungen, individuelle Funktionalität und klarere Kennzeichnungen benötigen. Im Jahr 2026 eröffnete Idaho Milk Products eine Eiscreme- und Pulvermischanlage in Jerome, Idaho, im Wert von 190 Mio. USD, die groß angelegte Mischungs- und Trockenhandhabungskapazitäten hinzufügt, die maßgeschneiderte Proteinsysteme für Kunden aus den Bereichen Lebensmittel und Getränke sowie Ernährung unterstützen. Kapazitätserweiterungen in der Milchverarbeitung erweitern auch die vorgelagerte Basis, die letztlich Molke- und Milchzutatenströme in die Proteinfraktionierung und -trocknung einspeist, darunter die Erweiterung von Schreiber Foods im Wert von 132,9 Mio. USD in Shippensburg, Pennsylvania (angekündigt 2026) sowie das Projekt von Upstate Niagara Cooperative in West Seneca, New York.

Chancen zeigen sich auch dort, wo Handels- und regulatorische Reibungen den Wert von proteinreicheren, höherwertigen Formen und klareren Zutatendefinitionen erhöhen. Die Dynamik des USMCA und kanadische politische Diskussionen haben den Fokus verstärkt auf Produktform und Klassifizierung gelegt, wobei sich die Aufmerksamkeit der Branche zunehmend auf Proteinisolate verschiebt, teilweise um Exportschwellenwerte zu umgehen, die traditionelle Magermilchpulver- und einige Milchproteinkonzentratströme direkter betreffen. In Kanada schaffen CFIA-Konsultationen zu gemeinsamen Bezeichnungen für Milchzutaten, einschließlich der Unterscheidung zwischen modifizierten Milchzutaten und milchabgeleiteten Zutaten, Freiräume für Anbieter, die Benennung, Spezifikationen und Kundenkennzeichnungsanforderungen aufeinander abstimmen können, was sowohl Handelsangaben als auch grenzüberschreitende Zutatenbeschaffung unterstützt.

Aktuelle Branchenentwicklungen

- Mai 2026: Idaho Milk Products eröffnete eine Eiscreme- und Pulvermischanlage in Jerome, Idaho, im Wert von 190 Mio. USD und fügte damit groß angelegte Misch- und Trockenhandhabungskapazitäten hinzu. Der Standort ist darauf ausgelegt, durchsatzstärkere, individuellere Milchzutatenformate zu unterstützen, die die Versorgung mit Milchprotein und Molkenprotein für Anwendungen in Lebensmitteln, Getränken und Ernährung ergänzen.

- Dezember 2025: FrieslandCampina Ingredients gab Pläne zur Übernahme von Wisconsin Whey Protein bekannt, einem US-Hersteller von Molkenproteinisolat, zusammen mit einer geplanten Anlagenerweiterung, um die Isolatproduktionskapazität mehr als zu verdoppeln. Dieser Schritt vertieft die nordamerikanische Präsenz im Bereich hochwertiger Molke- und Milchproteinzutaten und stärkt die Fähigkeit, Kunden aus den Bereichen Sporternährung und funktionelle Lebensmittel mit strengeren Spezifikationen zu bedienen.

- August 2024: Fonterra signalisierte eine strategische Verschiebung hin zu Business-to-Business-Kanälen, indem Zutaten und Foodservice priorisiert wurden, während sich das Unternehmen von ausgewählten Verbraucher- und integrierten Geschäftsbereichen zurückzog. Diese Neuausrichtung des Fokus unterstützt eine stärkere Betonung von Zutatenportfolios wie Molke- und Milchproteinangeboten, die an Großhersteller verkauft werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt aus Milch gewonnene Proteinzutaten, die in Nordamerika verkauft und in Lebensmitteln, Getränken, Ernährung und verwandten Formulierungen verwendet werden. Der Wert wird als Umsatz gemessen, der durch den Verkauf von Milchproteinprodukten in der gesamten Region während des Studienzeitraums erzielt wurde.

Ausgeschlossene Bereiche: Diese Schätzung schließt Rohmilch, Laktose und Milchfette sowie fertige Verbraucherprodukte aus, bei denen Milchprotein nur eine von vielen Zutaten ist.

Übersicht der Segmentierung

- Nach Typ

- Milchproteinkonzentrat

- Milchproteinisolat

- Hydrolysiertes Milchprotein

- Nach Anwendung

- Tierfutter

- Körperpflege und Kosmetik

- Lebensmittel und Getränke

- Backwaren

- Getränke

- Frühstückszerealien

- Würzmittel/Saucen

- Milch- und Milchalternativprodukte

- Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte

- Verzehr-/kochfertige Lebensmittelprodukte

- Snacks

- Nahrungsergänzungsmittel

- Babynahrung und Säuglingsnahrung

- Alten- und medizinische Ernährung

- Sport-/Leistungsernährung

- Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Erfassung, was in den Vereinigten Staaten, Kanada und Mexiko produziert, gehandelt und verbraucht wird, und der anschließenden Abstimmung damit, wie Milchproteine in verpackten Lebensmitteln und Sporternährung verwendet werden. Wir stützten uns auf öffentliche Datensätze und technische Referenzen, um Annahmen fundiert zu halten, insbesondere wenn Produktkennzeichnungen und Zutatenbezeichnungen von Land zu Land variieren.

Zu den Kernquellen zählten öffentliche Materialien wie USDA-Statistiken zu Milchprodukten und Zutaten, Milchveröffentlichungen von Statistics Canada, Handelsdaten der US International Trade Commission und UN-Comtrade-Import- und Exportreihen, gefolgt von regulatorischen und normativen Referenzen wie FDA-Leitlinien für Lebensmittelzutaten und technischen Dokumenten von Codex/IDF. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen wurden verwendet, um Kapazitätserweiterungen, Kommentare zur Anlagenauslastung und Verschiebungen im Mix zwischen Konzentraten, Isolaten und hydrolysierten Proteinen auf Plausibilität zu prüfen. Wo dies die Abdeckung verbesserte, wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten, Patentdatenbanken und eine Datenbank auf Sendungsebene für Import und Export genutzt, um die Aktivität von Unternehmen und richtungsweisende Handelsströme zu validieren. Diese Beispiele sind nicht erschöpfend, und weitere Quellen wurden ebenfalls geprüft, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um Nachfragesignale und Preislogik zu testen und anschließend zu bestätigen, welcher Anteil des Milchproteinwerts in den Geltungsbereich von Milchprotein fallen sollte. Wir sprachen mit einer ausgewogenen Gruppe von Stakeholdern aus Zutatenherstellern, Vertriebshändlern und nachgelagerten Anwendern wie Lebensmittelformulierern und Sporternährungsmarken, wobei die Abdeckung über Nordamerika verteilt war, um eine Verzerrung durch einzelne Länder zu vermeiden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 15% | |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 30% | |

| Kleinere Akteure: 20% | Manager: 55% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mithilfe von Top-down- und Bottom-up-Logik erstellt, wobei die Hauptstruktur aus einer Nachfragepool-Betrachtung stammt, die an den Verbrauch von Milchzutaten in Nordamerika gekoppelt ist. Wir gingen von der Verwendung von Proteinzutaten über wichtige Anwendungspools aus und filterten dann anhand von Einschlussregeln und typischen Formulierungsraten nach Milchproteintypen, bevor die Werte über Preisspannen abgeleitet wurden, die dem gehandelten und vertraglich vereinbarten Verhalten entsprechen.

Zu den Eingaben, die das Modell prägten, gehörten die Verfügbarkeit von Milchtrockenmasse, Handelsströme von Milchproteinkonzentraten und -isolaten, die Auslastung von Filtrations- und Trocknungskapazitäten, anwendungsbezogene Nachfragetrends in Sporternährung und funktionellen Lebensmitteln sowie beobachtete Preisspannen zwischen Konzentraten, Isolaten und hydrolysierten Proteinen. Wenn Datenpunkte nach Land oder Typ fehlten, wurden Lücken mithilfe von Proxy-Verhältnissen basierend auf Handelsanteilen und validierten Umrechnungsfaktoren behandelt und anschließend nach Rückmeldungen aus Interviews angepasst.

Prognosen wurden mithilfe einer Szenarioanalyse um einen Basisfall herum entwickelt, bei dem die Volumina durch Endverbrauchswachstum und Trends zur Produktreformulierung getrieben wurden und die Preise durch die erwartete Entwicklung der Milchrohstoffkosten und die Verschiebung des Mixes hin zu höherem Proteingehalt gesteuert wurden. Annahmen wurden mit Experten erneut überprüft, sodass die endgültige Kurve widerspiegelt, was Käufer und Verkäufer erwarten, und nicht nur das historische Zeitreihenverhalten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Prüfung, ob die modellierte Nachfrage mit unabhängigen Signalen wie Trends beim Angebot von Milchtrockenmasse, der Richtung von Zutatenimporten und -exporten und öffentlich bekannt gegebenen Kapazitätsänderungen der Hersteller übereinstimmt. Große Abweichungen führten zu einer zweiten Überprüfung von Umrechnungsfaktoren, Ländergewichtungen und den für jeden Milchproteintyp verwendeten Preisbändern, gefolgt von einer Kontaktaufnahme, wenn die Abweichung nicht durch Saisonalität oder Mixveränderungen erklärt werden konnte.

Vor der endgültigen Freigabe durchlaufen die Ergebnisse eine mehrstufige Analystenprüfung, mit Kontrollen der Jahresveränderungen, der Einheitenkonsistenz und der Frage, ob die narrativen Treiber mit den Zahlen übereinstimmen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Kapazitätserweiterungen, Verschiebungen in der Handelspolitik oder starke Schwankungen der Milchrohstoffpreise. Unmittelbar vor der Auslieferung wird eine erneute Durchsicht vorgenommen, damit das Ergebnis die zuletzt aktualisierte Sichtweise widerspiegelt.

Vergleich der Marktgröße des nordamerikanischen Milchproteinmarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für nordamerikanisches Milchprotein stimmen oft nicht überein, weil verschiedene Gruppen unterschiedliche Produktabgrenzungen wählen und angrenzende Milchproteine unterschiedlich behandeln. Auch der verwendete Jahresmix, die Art der Preisdurchschnittsbildung und die Nettoverrechnung des Handels können die endgültige Zahl verändern, selbst wenn dieselbe Region betrachtet wird.

Die größten Abweichungen ergeben sich in der Regel aus dem Geltungsbereich und der Preislogik. Zum Beispiel vermischen manche Schätzungen breitere Milchproteinzutaten oder erfassen bestimmte Molkeströme, die nicht durchgängig als Milchproteinzutaten verkauft werden. Ein weiterer häufiger Treiber ist die Handhabung der ASP-Entwicklung, wobei eine Studie einen einzigen regionalen Durchschnittspreis anwenden kann, während eine andere typspezifische Spannen anwendet, die Konzentrate versus Isolate widerspiegeln, und diese Bänder anschließend durch Interviews und handelsbezogene Prüfungen validiert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,78 Mrd. USD (2025) | |

| Fachzeitschrift A | 4,23 Mrd. USD (2025) | Verwendet eine breitere Zutatenkategorie, die Milchproteine über Milchprotein hinaus einbeziehen kann, und wendet einen einzigen Durchschnittspreis mit begrenzter Sichtbarkeit auf den Konzentrat-versus-Isolat-Mix an. |

| Branchenverband B | 3,45 Mrd. USD (2025) | Stützt sich stärker auf von Mitgliedern gemeldete Volumina, was grenzüberschreitende Lieferungen und die Versorgung mit Handelsmarkenzutaten unterzählen kann, und hält die Preisgestaltung während Volatilität bei Milchrohstoffen oft konservativ. |

Die Tabelle zeigt eine Spanne rund um dasselbe Basisjahr, und im Modell von Mordor Intelligence wird die Gesamtsumme ausschließlich aus in Nordamerika verkauften Milchproteinzutatentypen aufgebaut, wobei vor der abschließenden Aggregation typspezifische Preisbänder und handelsbezogene Prüfungen angewendet werden. In der Praxis wird das Ergebnis, sobald der Geltungsbereich eng gehalten und Preis und Mix konsistent behandelt werden, leichter auf klare Treiber zurückzuführen und bei neuen Kapazitäts-, Handels- und Nachfragesignalen erneut auszuführen.

Im Bericht beantwortete wichtige Fragen

Was ist der aktuelle Wert des nordamerikanischen Milchproteinmarkts?

Der Markt beläuft sich 2026 auf USD 4,01 Milliarden.

Wie schnell expandiert das Segment für Milchproteinisolat?

Milchproteinisolat soll zwischen 2026 und 2031 mit einer CAGR von 6,92 % wachsen.

Welcher Anwendungsbereich wächst in Nordamerika am schnellsten?

Das Segment Nahrungsergänzungsmittel soll bis 2031 eine CAGR von 5,69 % verzeichnen.

Warum ist Mexiko die am schnellsten wachsende geografische Region?

Urbanisierung, steigende Einkommen der Mittelklasse und zollfreier Zugang zu US-amerikanischen Zutaten im Rahmen des USMCA treiben eine CAGR-Prognose von 6,21 % an.

Seite zuletzt aktualisiert am: