Nordamerika Online-Lebensmittelliefermarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

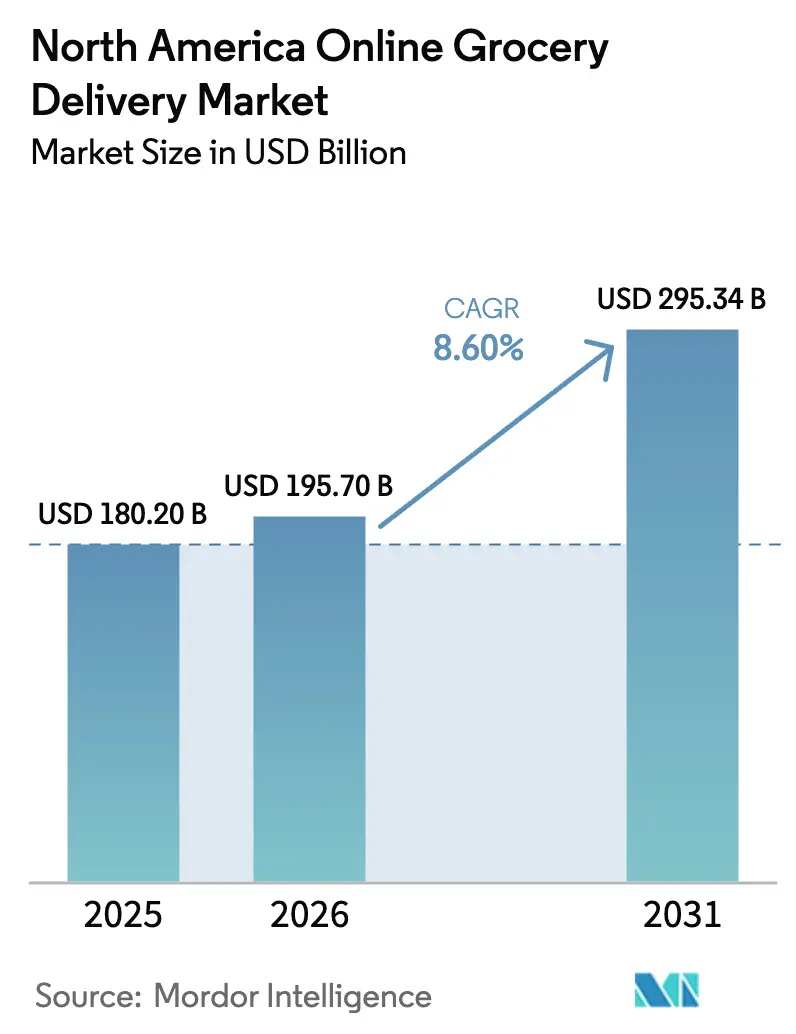

| Marktgröße im Basisjahr (2025) | 180.2 Milliarden US-Dollar |

| Marktgröße (2026) | 195.7 Milliarden US-Dollar |

| Marktgröße (2031) | 295.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Online-Lebensmittelliefermarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Online-Lebensmittelliefermarkts beläuft sich im Jahr 2026 auf geschätzte 195,7 Milliarden USD und wächst ausgehend vom Wert des Jahres 2025 von 180,2 Milliarden USD, mit Projektionen für 2031 von 295,34 Milliarden USD, bei einem CAGR von 8,60% über den Zeitraum 2026–2031. Strukturelle Veränderungen wie Abonnementprogramme, die Digitalisierung von SNAP-Leistungen und Rekordhöhen bei Infrastrukturinvestitionen haben den digitalen Lebensmitteleinkauf zu einer dauerhaften Gewohnheit statt zu einem pandemiebedingten Ausschlag gemacht. Etablierte Omnichannel-Einzelhändler nutzen ihre Filialnetze als Knotenpunkte für die letzte Meile, während reine Plattformanbieter auf datengestützte Personalisierung setzen, um Marktanteile zu sichern. Same-Day-Erfüllungsnetzwerke, KI-gestützte Bedarfsplanung und der Einsatz emissionsarmer Fahrzeuge senken die Stückkosten und steigern die Servicequalität. Diese Kräfte zusammen ebnen den Weg für nachhaltiges Volumenwachstum im Nordamerika Online-Lebensmittelliefermarkt. [1]Walmart Investor Relations, „15. Mai 2025 – Formular 8-K Aktueller Bericht”, stock.walmart.com

Wichtigste Erkenntnisse des Berichts

- Nach Produktart führte die Einzelhandelslieferung mit einem Anteil von 62,38% am Nordamerika Online-Lebensmittelliefermarkt im Jahr 2025, während Quick-Commerce bis 2031 mit einem CAGR von 20,3% wachsen soll.

- Nach Liefergeschwindigkeit entfielen Same-Day-Dienste auf 45,35% der Marktgröße des Nordamerika Online-Lebensmittelliefermarkts im Jahr 2025, während die sofortige Lieferung unter zwei Stunden bis 2031 voraussichtlich einen CAGR von 25,9% erzielen wird.

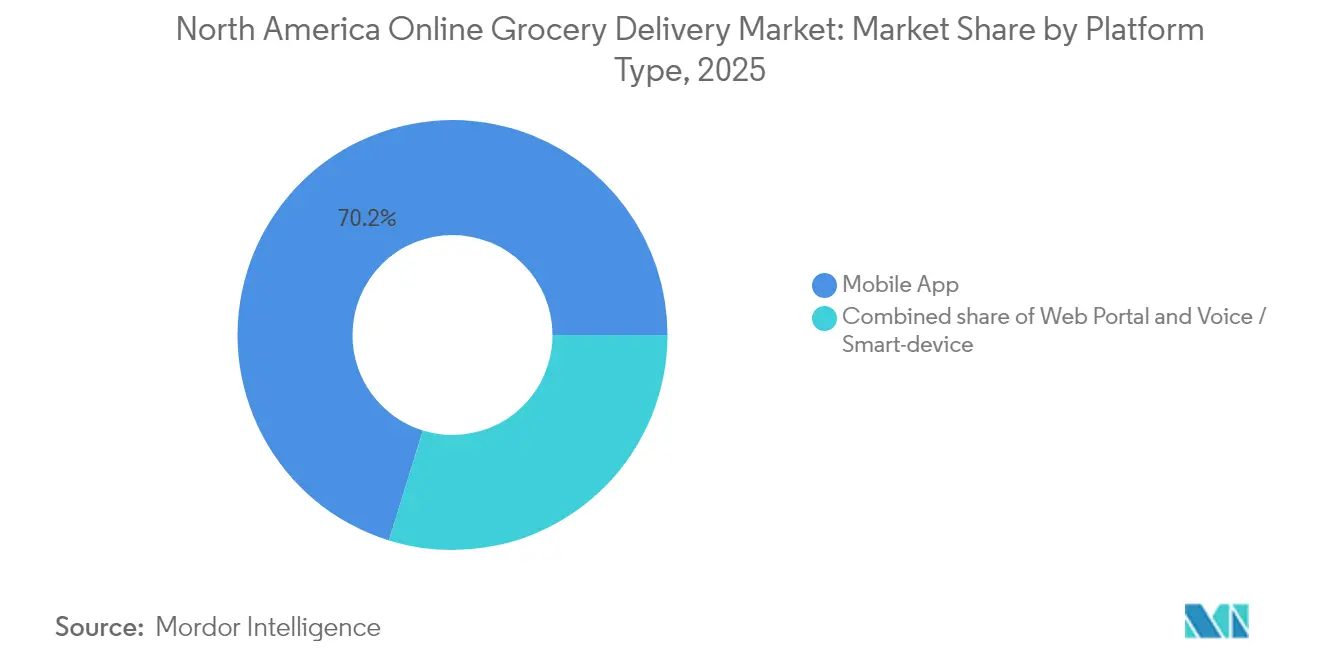

- Nach Plattformtyp dominierten Mobile Apps mit einem Umsatzanteil von 70,22% im Jahr 2025; Sprach- und Smart-Device-Schnittstellen weisen mit 17,2% den höchsten prognostizierten CAGR bis 2031 auf.

- Nach Kundentyp entfielen auf Haushaltskonsumenten 90,35% der Marktgröße des Nordamerika Online-Lebensmittelliefermarkts im Jahr 2025, doch die Unternehmens- und institutionelle Nachfrage soll bis 2031 jährlich um 13,6% wachsen.

- Nach Land behielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 85,60% am Nordamerika Online-Lebensmittelliefermarkt, während Mexiko bis 2031 einen CAGR von 15,95% erreichen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika Online-Lebensmittelliefermarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wiederkehrendes Umsatz-Schwungrad durch Abonnementdienste | 1.80% | Nordamerika, mit der stärksten Akzeptanz in US-amerikanischen Stadtmärkten | Mittelfristig (2–4 Jahre) |

| Ausweitung des SNAP Online-Programms & EBT-Digitalisierung | 1.20% | USA landesweit, mit konzentrierter Wirkung in Regionen mit eingeschränktem Lebensmittelzugang | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Same-Day-Erfüllungsinfrastruktur | 2.10% | Metropolitane Gebiete der USA, Ausweitung auf sekundäre Märkte in Kanada | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bedarfsprognose für Frischewaren | 0.90% | Global, mit frühem Einsatz in US-amerikanischen und kanadischen Betrieben | Langfristig (≥ 4 Jahre) |

| Wirtschaftlichkeit von Dark-Store-Mikroerfüllung | 1.40% | Städtische Kernbereiche der USA, Pilotausweitung auf Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| ESG-gesteuerter Wechsel zu emissionsarmen Flotten für die letzte Meile | 0.70% | Kalifornien führend, Ausbreitung auf den Nordosten der USA und kanadische Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederkehrendes Umsatz-Schwungrad durch Abonnementdienste

Kostenpflichtige Mitgliedschaften wie Walmart+ wandeln Gelegenheitskäufer in planbare Hochfrequenzkunden um. Gebündelte Vorteile – kostenlose Lieferung, Kraftstoffrabatte, Streaming-Inhalte – reduzieren die Abwanderung und steigern die durchschnittliche Bestellhäufigkeit, sodass Einzelhändler den Versand subventionieren können, ohne die Marge zu belasten. Amazon, Safeway und regionale Lebensmittelhändler nutzen First-Party-Daten aus Abonnements gleichermaßen zur Personalisierung von Angeboten und zur Optimierung des Bestands, was kompetitive Vorteile durch Skalierung vertieft.

SNAP Online-Ausweitung & EBT-Digitalisierung

41 Millionen SNAP-Teilnehmer verfügen nun über digitale Einkaufsmöglichkeiten, nachdem das US-Landwirtschaftsministerium das Programm 2024 auf alle Bundesstaaten ausgeweitet hat. Kroger, DoorDash und Shipt integrierten schnell den EBT-Kassenvorgang, was inkrementelle Nachfrage von Haushalten mit eingeschränkter Lebensmittelversorgung erschloss und Betrug durch chipbasierte Karten reduzierte. Der landesweite Rollout von Chip-und-Kontaktlos-Karten in Kalifornien ab Januar 2025 beschleunigt den Wandel und erweitert die adressierbare Basis für den Nordamerika Online-Lebensmittelliefermarkt. [2]US-Landwirtschaftsministerium, „USDA setzt Ausweitung des SNAP Online-Einkaufs fort”, fns.usda.gov

Ausbau der Same-Day-Erfüllungsinfrastruktur

Amazon beliefert 40 Millionen US-amerikanische Käufer mit Same-Day-Lieferung, während Walmart die Lieferungen in unter 3 Stunden im Jahr 2025 durch filialbasierte Mikroerfüllung um 91% steigerte. Regionale Ketten wie Save Mart setzen automatisierte Dark Stores ein, um die Kommissionierungszeiten zu verkürzen, was beweist, dass Robotik die Wettbewerbsbedingungen gegenüber nationalen Konzernen angleichen kann. Geschwindigkeit übertrifft nun den Preis, wenn Netzwerke Skalierung erreichen, was daran ersichtlich ist, dass 30% der Walmart-Kunden bereit sind, einen Aufpreis für beschleunigte Lieferung zu zahlen.

KI-gestützte Bedarfsprognose für Frischewaren

Algorithmen verarbeiten Verkaufstrends, Wetterdaten und Aktionen, um die Nachfrage nach Frischwaren vorherzusagen, den Schwund um bis zu 25% zu senken und Fehlbestände zu reduzieren. Das DC Forecasts-Tool von Albertsons automatisiert bereits den Einkauf in 17 US-amerikanischen Vertriebszentren. Unabhängige Lebensmittelhändler übernehmen cloudbasierte KI-Suiten, um bei der Verfügbarkeit trotz geringerer Volumina wettbewerbsfähig zu bleiben, und festigen damit Datenskalierung als Markteintrittsbarriere.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Inflation der Kosten der letzten Meile übersteigt den Warenkorbwert | -2.30% | Nordamerika, insbesondere metropolitane Gebiete der USA | Kurzfristig (≤ 2 Jahre) |

| Fahrer- & Lagerhausmitarbeitermangel | -1.70% | USA und Kanada, akut in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Engpässe in der Kühlketten-Kapazität | -1.10% | Nordamerika, konzentriert in Sekundärmärkten | Mittelfristig (2–4 Jahre) |

| Kommunale Gebührenobergrenzen & Regelungen nach dem Vorbild von Proposition 22 | -0.80% | Kalifornien führend, mögliche Ausbreitung auf andere Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation der Kosten der letzten Meile übersteigt den Warenkorbwert

Kommunale Mindestlohnverordnungen für Gig-Worker treiben die Lieferkosten schneller in die Höhe, als die Warenkorbwerte wachsen. Plattformen müssen zwischen der Übernahme von Verlusten oder der Erhöhung von Gebühren wählen, was die Stückwirtschaftlichkeit im Nordamerika Online-Lebensmittelliefermarkt unter Druck setzt. Die regulatorische Überprüfung von Gebührenstrukturen, wie etwa die CFPB-Untersuchung zu Walmart, erhöht den Compliance-Aufwand zusätzlich.

Fahrer- & Lagerhausmitarbeitermangel

Der Transportsektor könnte bis 2030 mit einem Fahrermangel von 160.000 konfrontiert sein, was den Lohnwettbewerb für Kurier-Fahrer auf der letzten Meile und Erfüllungsmitarbeiter verschärft. Walmart hat 45% der US-amerikanischen eCommerce-Betriebe automatisiert, um dem Arbeitskräftemangel entgegenzuwirken, und unterstreicht damit die Rolle der Automatisierung als Kostenhebel und strategische Absicherung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktart: Einzelhandelslieferung behält die Führungsposition

Die Einzelhandelslieferung hielt im Jahr 2025 einen Anteil von 62,38% am Nordamerika Online-Lebensmittelliefermarkt. Verbraucher bevorzugen das vollständige Warenkorbshopping, das die Erfahrung im stationären Handel widerspiegelt, und treiben so ein nachhaltiges Volumen durch Omnichannel-Einzelhändler. Quick-Commerce ist zwar heute noch ein Minderheitsanteil, stellt aber mit einem CAGR von 20,3% dank der städtischen Nachfrage nach Schnelligkeit das am schnellsten wachsende Segment dar. Mahlzeiten-Kit-Anbieter stehen unter Margendruck, da HelloFresh einen zweistelligen Umsatzrückgang erwartet, während Supermärkte hauseigene Kits einführen, um Marktanteile zurückzugewinnen.

Quick-Commerce-Startups wie Gopuff eröffnen Convenience-Hubs in den wichtigsten Ballungsräumen, doch die Rentabilität pro Einheit hängt von einer hohen Bestelldichte und Premiumgebühren ab. Ethnische Spezialitäten- und Wellness-Kategorien gewinnen an Bedeutung, da die demografische Vielfalt zunimmt. Die Integration von Apotheken steigert die Warenkorbgröße und stärkt das Umsatzpotenzial im Nordamerika Online-Lebensmittelliefermarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Liefergeschwindigkeit: Same-Day wird zur Grundanforderung

Same-Day-Optionen machten im Jahr 2025 45,35% der Marktgröße des Nordamerika Online-Lebensmittelliefermarkts aus und expandieren weiter, da Einzelhändler Filialen zu Mikroerfüllungsknoten umrüsten. Sofortservices versprechen eine Lieferzeit unter 2 Stunden und sollen mit einem CAGR von 25,9% wachsen. Die Nachhaltigkeit von ultraschnellen Lieferungen bleibt jedoch außerhalb dichter städtischer Kerne fraglich, wo die Bestelldichte die hohen Fixkosten nicht absorbieren kann.

Next-Day-Lieferung überlebt für Massenvorräte und wertorientierte Kunden. Plattformen segmentieren nun die Serviceniveaus, erheben Aufschläge für Geschwindigkeit und halten Standard-Stufen preislich wettbewerbsfähig, was ein verfeinertes Umsatzmanagement im Nordamerika Online-Lebensmittelliefermarkt ermöglicht.

Nach Plattformtyp: Mobile Apps dominieren, Sprachsteuerung auf dem Vormarsch

Mobile Apps erzielten im Jahr 2025 einen Anteil von 70,22%, begünstigt durch ausgereifte UX-Gestaltung und In-App-Treueprogrammfunktionen. Sprachassistenten verzeichneten mit einem CAGR von 17,2% die höchste Wachstumskurve, wobei Amazon Alexa freihändige Nachbestellungen und prädiktive Nachschubfunktionen ermöglicht, die das Einkaufen zu einem Umgebungserlebnis verschwimmen lassen. Webportale bleiben für Unternehmenskäufer unverzichtbar, die Massenimporte und Rechnungsverwaltung benötigen.

Augmented-Reality-Regalsuche und Smart-Fridge-Sensoren rücken näher an den Mainstream heran und unterstreichen, wie digitale Schnittstellen den Trichter für die Nordamerika Online-Lebensmittellieferbranche erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Kundentyp: Haushalte verankern das Volumen; Unternehmen beschleunigen

Haushalte machten 90,35% der Einnahmen im Jahr 2025 aus und bestätigen den historischen Verbraucherfokus im Lebensmittelhandel. Unternehmens- und institutionelle Kunden expandieren jedoch mit einer jährlichen Rate von 13,6%. Büros, Krankenhäuser und Universitäten lagern das Vorratsmanagement zunehmend aus, um Mitarbeiterzufriedenheit und betriebliche Einfachheit zu fördern. Größere Warenkörbe und planbare Zyklen verbessern die Marge und machen B2B zu einem attraktiven Wachstumspfad im Nordamerika Online-Lebensmittelliefermarkt.

Geografische Analyse

Die Vereinigten Staaten treiben den Löwenanteil der Nachfrage, wobei die Größe des Nordamerika Online-Lebensmittelliefermarkts im Land das regionale Gesamtwachstum widerspiegelt. Eine robuste SNAP-Beteiligung, Same-Day-Netzwerke, die 40 Millionen Adressen bedienen, und Omnichannel-Marktführer wie Walmart (37% eGrocery-Anteil) schaffen hohe Eintrittsbarrieren für neue Wettbewerber. Kalifornische Nullemissions-Mandate treiben Flotten auf Elektrotransporter um, während der Nordosten die Logistik in dichten Städten priorisiert und der Südosten sich auf Abholmodelle in Vororten konzentriert.

Kanada trägt einen kleineren, aber stabilen Anteil bei und profitiert von einer Investition von 6,5 Milliarden CAD durch Walmart zur Erweiterung der Supercenter und Modernisierung der Lieferketten. Heimische Ketten wie Loblaw begegnen US-amerikanischen Marken durch lokal abgestimmte Sortimente und Kundenbindungs-Ökosysteme. Click-and-Collect bleibt prominent, was die geringere städtische Dichte außerhalb von Toronto und Vancouver widerspiegelt.

Mexiko bietet die steilste Wachstumskurve, angetrieben durch den Plan von Walmex, bis 2030 1.500 Filialen und zwei mit Robotik ausgestattete Vertriebszentren hinzuzufügen. Der eCommerce-Umsatz stieg 2024 um 25% auf 34 Milliarden USD, doch die Online-Penetration im Lebensmittelhandel liegt noch im einstelligen Bereich, was auf reichlich Wachstumspotenzial hindeutet. Die lokale Beschaffung (83% der Waren aus mexikanischer Produktion) stärkt Lieferantennetzwerke und hält die Preisgestaltung wettbewerbsfähig, wodurch Mexiko zu einem herausragenden Wachstumsbeiträger im Nordamerika Online-Lebensmittelliefermarkt wird.

Wettbewerbslandschaft

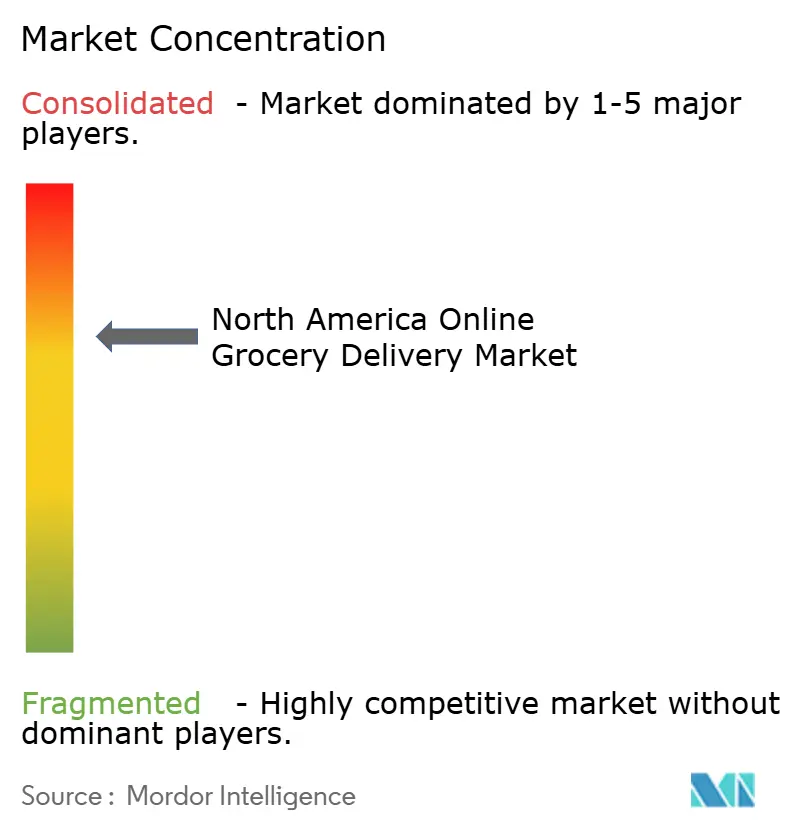

Der Wettbewerb verschärft sich, da stationäre Einzelhändler ihre Filialnetze einsetzen, um mit der Geschwindigkeit reiner Plattformanbieter Schritt zu halten. Das Omnichannel-Modell von Walmart, die Plattformökonomie von Instacart und die robotergestützte Erfüllung von Amazon veranschaulichen divergierende Strategien, die auf Skalierung und Datenbeherrschung konvergieren. Patentanmeldungen für autonome Lieferung, wie das Fahrzeug-zu-Drittpartei-Kommunikationssystem von DoorDash, unterstreichen ein Rennen hin zu kapitalintensiver Logistikinnovation.

Retail-Media-Netzwerke entwickeln sich zu lukrativen Nebengeschäften – Instacarts Werbeeinnahmen 2024 überstiegen 1 Milliarde USD, während Walmart Connect um 26% wuchs –, indem sie Lieferantenbudgets monetarisieren und Margen schützen. Quick-Commerce bleibt eine umkämpfte Nische; Anbieter experimentieren mit 20-Minuten-Versprechen, kämpfen jedoch außerhalb dichter städtischer Gebiete mit der Rentabilität. Kleinere Lebensmittelhändler setzen auf Differenzierung durch nachhaltige Verpackung und lokale Herkunft statt Geschwindigkeit und schaffen verteidigbare Mikrosegmente im riesigen Nordamerika Online-Lebensmittelliefermarkt.

Skalenökonomien und Automatisierung vergrößern den Abstand zwischen Marktführern und Nachfolgern. Kapitalanforderungen für Robotik, KI und Elektrofahrzeugflotten schrecken neue Marktteilnehmer ab, was darauf hindeutet, dass sich der Markt zu einem Oligopol mit gelegentlichen Nischenakteuren entwickelt. [4]US-Patentamt, „Systeme für autonome und automatisierte Lieferfahrzeuge zur Kommunikation mit Dritten”, uspto.report

Marktführer der Nordamerika Online-Lebensmittellieferbranche

Walmart Inc.

Amazon.com Inc.

Instacart

Costco Wholesale Corp.

The Kroger Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Misfits Market übernahm das auf Wiederverwendung ausgerichtete Startup The Rounds und ergänzte damit Kreislaufverpackungskapazitäten; neuen Mitgliedern werden 30 USD Gutschrift sowie kostenloses Misfits+ gewährt.

- Mai 2025: Instacart verzeichnete ein GTD-Wachstum von 10% und ein bereinigtes EBITDA von 244 Millionen USD und führte einen Mindestwarenkorb von 10 USD für Instacart+ ein, um die Bestellhäufigkeit zu steigern.

- April 2025: Walmart Mexiko präsentierte ein Budget von 6 Milliarden USD für 2025, mit dem Ziel, bis 2030 1.500 neue Filialen und zwei KI-gestützte Vertriebszentren zu eröffnen.

- März 2025: DoorDash übertraf die EPS-Prognosen, steigerte das Lebensmittelvolumen und skalierte Drohnenpiloten mit dem Ziel, innerhalb von 12 Monaten die Kategoriemarktführerschaft zu erreichen.

Berichtsumfang des Nordamerika Online-Lebensmittelliefermarkts

Online-Lebensmitteleinkauf ist eine Möglichkeit, Lebensmittel und andere Bedarfsgüter über einen webbasierten Einkaufsservice zu erwerben. Verbraucher können Online-Einkaufsmethoden nutzen, um diese Artikel online zu kaufen.

Der Nordamerika Online-Lebensmittelliefermarkt wird nach Produktart (Einzelhandelslieferung, Quick-Commerce, Mahlzeiten-Kit-Lieferung) und Land (Vereinigte Staaten, Kanada) segmentiert.

Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Einzelhandelslieferung |

| Quick-Commerce (≤30-Min.) |

| Mahlzeiten-Kit-Lieferung |

| Spezialitäten- und ethnische Lebensmittel |

| Apotheken- und Gesundheitsartikel |

| Standard (Next-Day +) |

| Same-Day |

| Sofort (< 2 Stunden) |

| Mobile App |

| Webportal |

| Sprach-/Smart-Device |

| Haushaltskonsumenten |

| Unternehmens-/Institutionelle Kunden |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produktart | Einzelhandelslieferung |

| Quick-Commerce (≤30-Min.) | |

| Mahlzeiten-Kit-Lieferung | |

| Spezialitäten- und ethnische Lebensmittel | |

| Apotheken- und Gesundheitsartikel | |

| Nach Liefergeschwindigkeit | Standard (Next-Day +) |

| Same-Day | |

| Sofort (< 2 Stunden) | |

| Nach Plattformtyp | Mobile App |

| Webportal | |

| Sprach-/Smart-Device | |

| Nach Kundentyp | Haushaltskonsumenten |

| Unternehmens-/Institutionelle Kunden | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Online-Lebensmittelliefermarkt derzeit?

Der Markt erreichte im Jahr 2026 einen Wert von 195,7 Milliarden USD und soll bis 2031 295,34 Milliarden USD erreichen.

Welches Liefergeschwindigkeitssegment wächst am schnellsten?

Sofortdienste mit einer Lieferzeit unter zwei Stunden sollen bis 2031 mit einem CAGR von 25,9% wachsen.

Wie bedeutsam sind Abonnementprogramme für das Marktwachstum?

Abonnements tragen +1,8% zum Gesamt-CAGR bei, indem sie die Bestellhäufigkeit steigern und die Abwanderung reduzieren.

Welches Land weist das höchste Wachstumspotenzial auf?

Mexiko führt mit einem prognostizierten CAGR von 15,95% dank großangelegter Investitionen und wachsender Smartphone-Verbreitung.

Welche Technologien senken die Betriebskosten am stärksten?

KI-gestützte Bedarfsprognose und automatisierte Mikroerfüllung reduzieren Schwund und Arbeitsbedarf und verbessern so direkt die Stückwirtschaftlichkeit.

Sind Unternehmenskunden eine bedeutende Chance?

Ja, Unternehmens- und institutionelle Käufer sind mit einem CAGR von 13,6% die am schnellsten wachsende Kundengruppe und bieten größere Warenkörbe und planbare Nachfrage.

Seite zuletzt aktualisiert am: