Marktgröße und Marktanteil des südamerikanischen Online-Lebensmittelliefermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

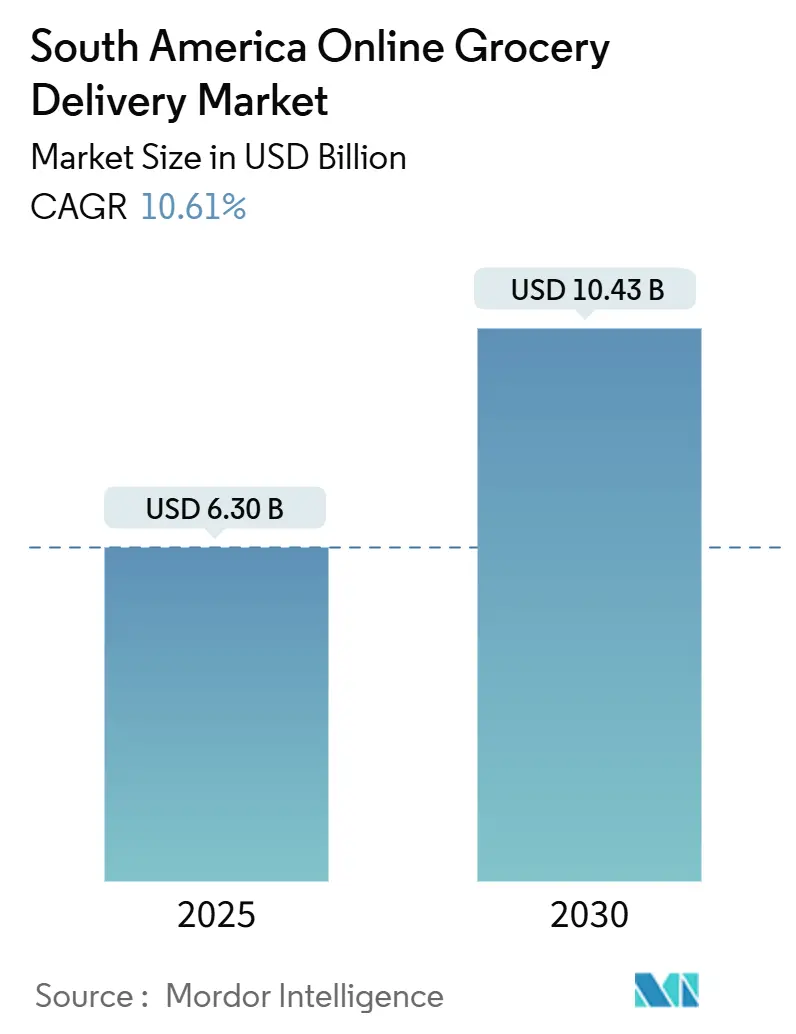

| Marktgröße (2025) | 6.30 Milliarden US-Dollar |

| Marktgröße (2030) | 10.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des südamerikanischen Online-Lebensmittelliefermarkts von Mordor Intelligence

Die Marktgröße des südamerikanischen Online-Lebensmittelliefermarkts wird im Jahr 2025 auf 6,30 Milliarden USD geschätzt und soll bis 2030 einen Wert von 10,43 Milliarden USD erreichen, bei einer CAGR von 10,61 % während des Prognosezeitraums (2025–2030). Die anhaltende digitale Transformation, angeführt durch eine weit verbreitete Smartphone-Nutzung, die PIX-Sofortzahlungsinfrastruktur und Risikokapitalinvestitionen in Letztemeilenkühlkettenzentren, bildet die Grundlage für die Marktexpansion. Plattformen profitieren weiterhin von der Verbraucherpräferenz für mobile Erlebnisse, reibungslose Kaufabwicklung und ein wachsendes Angebot an frischen und verpackten Produkten. Kapitalzuflüsse fließen hauptsächlich nach Brasilien, Argentinien und Chile, wo Skaleneffekte steigende Erfüllungskosten ausgleichen. Die Wettbewerbsintensität bleibt moderat, da Marktplatz-Aggregatoren, Dark-Store-Spezialisten und Omnichannel-Einzelhändler darum wetteifern, Lieferzeitfenster zu verkürzen und Kundentreue aufzubauen. Regulatorische Veränderungen in Bezug auf den Arbeitnehmerstatus, Datenschutz und grenzüberschreitenden Handel schaffen eine uneinheitliche Compliance-Landschaft, die gut kapitalisierte Marktteilnehmer dazu veranlasst, in Governance und lokalisierte Betriebsmodelle zu investieren.

Wichtigste Erkenntnisse des Berichts

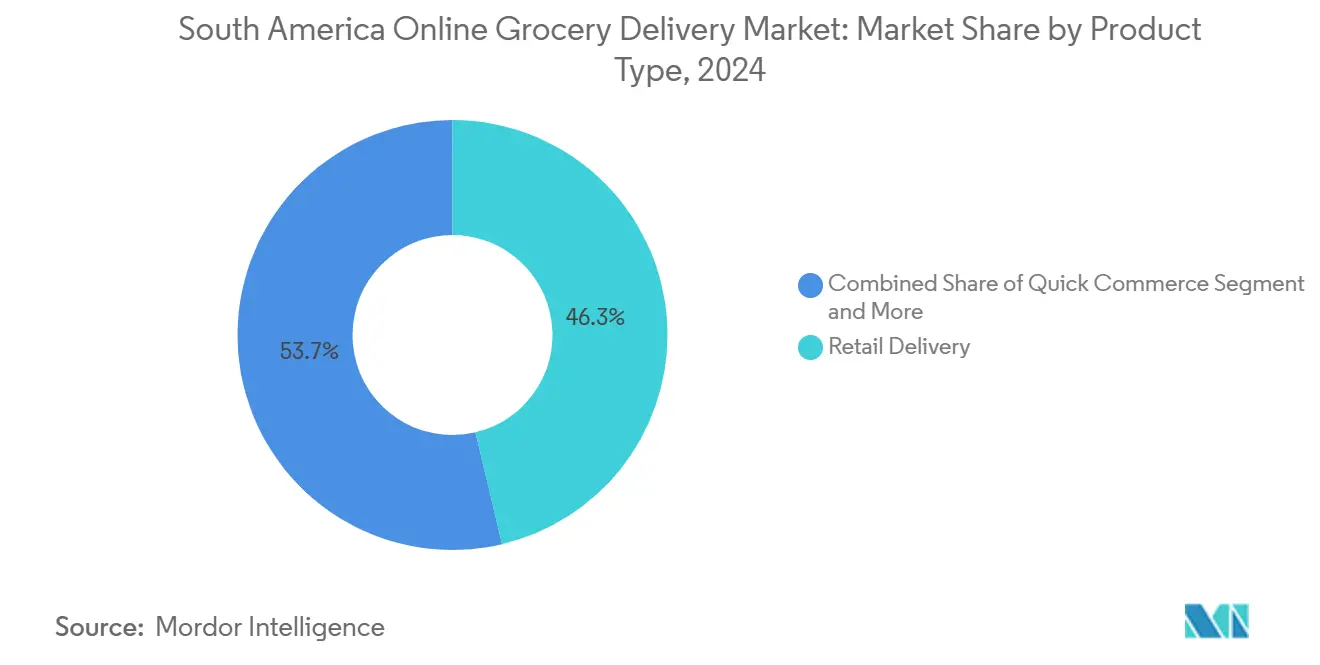

- Nach Produktkategorie führte die Einzelhandelslieferung im Jahr 2024 mit einem Umsatzanteil von 46,30 % am südamerikanischen Online-Lebensmittelliefermarkt; Quick Commerce wird bis 2030 voraussichtlich mit einer CAGR von 12,90 % wachsen.

- Nach Plattformmodell hielten Marktplatz-Aggregatoren im Jahr 2024 einen Anteil von 39,70 % am südamerikanischen Online-Lebensmittelliefermarkt, während reine Dark-Store-Betreiber die höchste prognostizierte CAGR von 13,40 % bis 2030 verzeichnen.

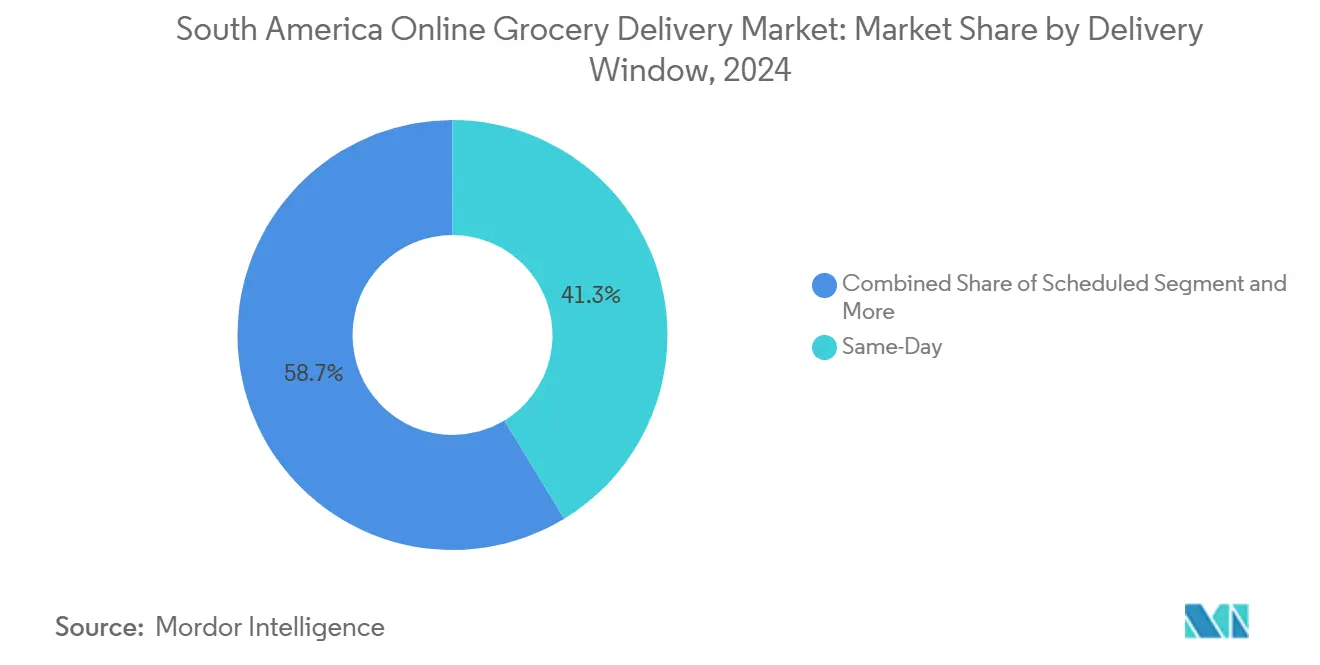

- Nach Lieferzeitfenster entfiel im Jahr 2024 ein Anteil von 41,30 % der Marktgröße des südamerikanischen Online-Lebensmittelliefermarkts auf die Lieferung am selben Tag, und die Sofortlieferung wächst bis 2030 mit einer CAGR von 14,10 %.

- Nach Zahlungsmethode entfielen im Jahr 2024 digitale Geldbörsen und PIX auf einen Anteil von 52,60 % der Marktgröße des südamerikanischen Online-Lebensmittelliefermarkts, und Kredit-/Debitkarten steigen über den Prognosehorizont mit einer CAGR von 11,90 %.

- Nach Land trug Brasilien im Jahr 2024 mit 42,00 % zum Marktanteil des südamerikanischen Online-Lebensmittelliefermarkts bei, während Peru zwischen 2025 und 2030 die schnellste prognostizierte CAGR von 11,50 % verzeichnet.

Trends und Erkenntnisse des südamerikanischen Online-Lebensmittelliefermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Rasche Verbreitung von Smartphones und PIX-gestützten Zahlungen | +2.3% | Brasilien dominierend; Ausbreitung nach Argentinien und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Dark-Store-Quick-Commerce-Netzwerken | +1.8% | Städtische Zentren in Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Starker Anstieg von Risikokapital- und Unternehmensinvestitionen in die letzte Meile der Kühlkette | +1.5% | Regional; konzentriert in Tier-1-Metropolen | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Hyperpersonalisierung zur Steigerung des Warenkorbwerts | +1.2% | Technologiezentren in São Paulo, Buenos Aires, Santiago | Langfristig (≥ 4 Jahre) |

| Mainstream-Omnichannel-Vorstoß von Großflächeneinzelhändlern | +0.9% | Globale Einzelhändler in den wichtigsten südamerikanischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Erfüllung über regionale Handelskorridore | +0.7% | MERCOSUR-Volkswirtschaften; Teilnehmer des Bioozeanischen Korridors | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung von Smartphones und PIX-gestützten Zahlungen

PIX verarbeitete im Jahr 2024 42 Milliarden Transaktionen, was 70 % des digitalen Zahlungsvolumens Brasiliens entspricht, und beseitigte Kaufabwicklungshürden für Millionen von Verbrauchern ohne Bankkonto. [1]Zentralbank von Brasilien, "PIX-Statistiken," BCB.GOV.BR Die Echtzeit-Abwicklung stärkt den Plattform-Cashflow und reduziert Betriebskapitalpuffer, sodass Betreiber in Logistik und Marketing reinvestieren können. Argentiniens QR-Zahlungsmandat, das ab Mai 2025 eingeführt wird, signalisiert eine politische Konvergenz hin zu Sofortzahlungsinfrastrukturen, während das auf Yape und PLIN ausgerichtete Geldbörsen-Ökosystem Perus bereits 85 % der städtischen Smartphone-Nutzer erreicht. Zusammen beseitigen diese Systeme das Risiko der Bargeldabwicklung, beschleunigen Wiederholungskäufe und ermöglichen es Treueprogrammen, Zahlungs- und Lieferdatenströme zu integrieren. Das Ergebnis ist eine vergrößerte adressierbare Basis für den südamerikanischen Online-Lebensmittelliefermarkt, da Haushalte ihre Routineausgaben zunehmend online tätigen.

Ausbau von Dark-Store-Quick-Commerce-Netzwerken

Die Dichte der Dark Stores stieg im Jahr 2024 in São Paulo um 340 % und in Buenos Aires um 280 %, was eine Lieferung in weniger als 60 Minuten für häufig nachgefragte Artikel ermöglichte. Zweckgebaute Mikro-Erfüllungszentren optimieren die Kommissioniergeschwindigkeit, gewährleisten die Einhaltung der Kühlkette und führen kuratierte Sortimente, die die demografischen Merkmale der Nachbarschaft widerspiegeln. JOKRs Umbenennung zu DAKI und seine Konsolidierungsstrategie unterstreichen die Skalenökonomie und Kapitalintensität des Soforthandels. Drittanbieter für Kühllagerung wie Emergent Cold liefern temperaturkontrollierte Knotenpunkte, sodass Plattformen hohe Anlagevermögensausgaben vermeiden können, während sie das Serviceniveau aufrechterhalten. [2]Emergent Cold, "Unternehmensübersicht," EMERGENTCOLD.COM Da sich städtische Verbraucher an nahezu sofortige Lebensmittellieferungen gewöhnen, riskieren Betreiber ohne Dark-Store-Präsenz Kundenverluste, was die Branche zu höheren Investitionsschwellen drängt.

Starker Anstieg von Risikokapital- und Unternehmensinvestitionen in die letzte Meile der Kühlkette

Der Einsatz von Logistikkapital überstieg im Jahr 2024 2,8 Milliarden USD, wobei 35 % für temperaturkontrollierte Bauten aufgewendet wurden, was das Anlegervertrauen in die Lieferung verderblicher Waren widerspiegelt. Amazons Cloud-Region im Wert von 4 Milliarden USD in Chile liefert Rechenleistung für Routenoptimierung und Nachfrageprognosen und katalysiert indirekt Innovationen im Bereich des Online-Lebensmittelhandels. MercadoLibre plant, seine brasilianischen Vertriebszentren bis 2025 zu verdoppeln, Lebensmittellieferungen in sein breiteres Marktplatz-Rückgrat zu integrieren und Netzwerksynergien zu nutzen. Diese Schritte schließen historische Infrastrukturlücken, die die Frischverteilung über Tier-1-Metropolen hinaus einschränkten, erhöhen die Servicezuverlässigkeit und erweitern die geografische Abdeckung des südamerikanischen Online-Lebensmittelliefermarkts.

KI-gesteuerte Hyperpersonalisierung zur Steigerung des Warenkorbwerts

Frühe KI-Pilotprojekte steigerten den durchschnittlichen Bestellwert um bis zu 25 % durch prädiktive Nachschubhinweise, Coupon-Targeting und dynamische Bündelung. [3]Walmart Chile, "Walmart Chile setzt KI-gestützte Smart Carts ein," WALMART.COM Mit Computer-Vision ausgestattete Smart Carts in Walmart-Chile-Filialen speisen Nachfragesignale auf Artikelebene in Online-Empfehlungsmaschinen ein und schaffen einen geschlossenen Merchandising-Kreislauf. Regionsweit im Jahr 2024 eingeführte KI-Rahmenwerke fördern algorithmische Transparenz und veranlassen Plattformen, Modellergebnisse zu erläutern und Verzerrungen zu reduzieren, was die Einführung verlangsamen kann, aber das Verbrauchervertrauen stärkt. [4]Access Now, "KI-Regulierungsrichtlinien in Lateinamerika," ACCESSNOW.ORG Betreiber, die erklärbare KI-Pipelines entwickeln, gewinnen Reputationskapital und regulatorische Bereitschaft, während sie Verhaltensdaten in einen höheren Lebenszeitwert umwandeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Logistik- und Kraftstoffkosten, die die Margen belasten | -1.8% | Regional; akut in den Andenkorridoren Perus und Kolumbiens | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf Gig-Worker-Modelle | -1.4% | Mexiko und Kolumbien führend; Ausbreitung nach Brasilien | Mittelfristig (2–4 Jahre) |

| Lückenhafte Kühlkette außerhalb der Tier-1-Metropolen | -0.6% | Chile, Sekundärstädte in Argentinien | Mittelfristig (2–4 Jahre) |

| Öko-Verpackungsvorschriften, die die Stückkosten erhöhen | -0.5% | MERCOSUR-Handelsrouten; Argentinien, Paraguay | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Logistik- und Kraftstoffkosten, die die Margen belasten

Die Kosten der letzten Meile machen in Peru und Kolumbien 35–45 % des Bestellwerts aus, wo bergiges Gelände spezialisierte Fahrzeuge und Routing-Algorithmen erfordert. Die Importabhängigkeit bei raffiniertem Kraftstoff setzt Betreiber Währungsschwankungen aus, treibt die Dieselkosten in die Höhe und drückt die Deckungsbeitragsmargen. Dynamische Preisgestaltung gleicht die Variabilität teilweise aus, aber häufige Aufschläge riskieren, die Bestellhäufigkeit bei preissensiblen Haushalten zu dämpfen. Plattformen begegnen dem durch die Bündelung von Volumen über Händler hinweg, den Einsatz von Elektromopeds in flachen Geographien und Lobbyarbeit bei Regierungen für Infrastrukturverbesserungen, doch der Kostendruck bleibt ein strukturelles Hemmnis für den südamerikanischen Online-Lebensmittelliefermarkt.

Regulatorischer Druck auf Gig-Worker-Modelle

Mexikos Arbeitsrechtsreform vom Dezember 2024 stuft Plattformkuriere innerhalb von 180 Tagen als Arbeitnehmer ein und kündigt Lohnkostensteigerungen von 25–40 % an, sobald Sozialversicherungsbeiträge und Mindestlohnuntergrenzen gelten. Der Kongress Kolumbiens und der Senat Brasiliens debattieren ähnliche Gesetze, angetrieben durch zunehmende Gewerkschaftsaktivitäten und gerichtliche Überprüfung. Compliance-Ausgaben, Workflow-Neugestaltung und potenzielle Produktivitätseinbußen belasten die EBIT-Margen, insbesondere für anlagenarme Marktplatz-Aggregatoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einzelhandelslieferung behält Skalierung bei, während Quick Commerce aufsteigt

Die Einzelhandelslieferung repräsentierte im Jahr 2024 46,30 % des südamerikanischen Online-Lebensmittelliefermarkts und spiegelt Haushalts-Vorratseinkäufe wider, die breite Sortimente und geplante Zeitfenster bevorzugen. Quick Commerce wächst bis 2030 mit einer CAGR von 12,90 % und erfasst Impulskäufe und Mahlzeitenlücken in dichten städtischen Clustern. JOKRs Übergang zu DAKI veranschaulicht den Kapitalbedarf: Versprechen unter 60 Minuten belasten die Stückökonomie, es sei denn, Bestelldichte und Warenkorbwert steigen gleichzeitig. Segmentspieler verfeinern den Artikelmix – höherer Anteil an verzehrfertigen und frisch geschnittenen Produkten – um Deckungsbeitragsmargen und Kundenbindung zu verbessern. Mahlzeiten-Kit-Anbieter zielen unterdessen auf wohlhabende Stadtkerne ab, hinken jedoch aufgrund von Kühlkettenlücken und Preissensibilität in der Skalierung hinterher.

Einzelhandelslieferungsoperatoren begegnen Sofortkonkurrenten durch die Verkürzung der Vorlaufzeiten mittels Filialkommissionierungsoptimierung, Mikro-Erfüllungseinheiten und erweiterten Gleichtags-Abgabezeitfenstern. Ihre Omnichannel-Modelle nutzen bestehende stationäre Präsenzen und ermöglichen den Zugang zu Tausenden von Artikeln und Lieferantenrabatten, die für Dark-Store-Start-ups unerreichbar sind. Der Marktanteil der Einzelhandelslieferung am südamerikanischen Online-Lebensmittelliefermarkt könnte sich leicht verringern, bleibt jedoch das Ankersegment, da geplante Wocheneinkäufe größere Warenkörbe und vorhersehbare Nachfrage erzeugen. Bestandsalgorithmen passen die Lagerhaltungsmengen an, um Verderb zu reduzieren, während Partnerschaften mit lokalen Landwirten die Lieferketten verkürzen und durch Frische differenzieren. Diese duale Strategie bewahrt Skalenökonomien gegenüber Schnelllieferungsherausforderern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattformmodell: Marktplatz-Aggregatoren behalten Breite; Dark-Store-Betreiber skalieren Tiefe

Marktplatz-Aggregatoren hielten im Jahr 2024 einen Anteil von 39,70 % am südamerikanischen Online-Lebensmittelliefermarkt und erzielten Volumen durch die Einbindung von Supermärkten und Fachgeschäften ohne eigene Bestandshaltung. Ihr anlagenarmes Modell beschleunigt die internationale Expansion, wie die Präsenz von Rappi in neun Ländern belegt. Die Marktgröße des südamerikanischen Online-Lebensmittelliefermarkts für reine Dark-Store-Betreiber wird jedoch bis 2030 voraussichtlich mit einer CAGR von 13,40 % wachsen, da Investoren kontrollierte Erfüllungsumgebungen unterstützen, die Geschwindigkeit und Qualität gewährleisten.

Lebensmitteleigene Apps, angeführt von Carrefour Brasil und Cencosud Chile, integrieren Treuepunkte, Abholung im Geschäft und dynamische Preisgestaltungsmaschinen, um Marktanteile gegenüber Aggregatoren zu schützen. MercadoLibres Ökosystemansatz überlagert die Marktplatzbreite mit proprietärer Logistik und erfasst Wert über Bekleidung, Elektronik und Lebensmittel hinweg, während die Infrastruktur über mehrere Vertikale amortisiert wird. Der Plattformwettbewerb dreht sich um Dateneigentum: Aggregatoren sammeln kategorieübergreifende Verhaltenssignale, Dark-Store-Betreiber erfassen granulare Präferenzen auf Artikelebene, und Lebensmittelhändler kombinieren Treue- und Zahlungshistorien. Jede Gruppe strebt danach, die Personalisierung zu vertiefen, während sie Investitionsausgaben und Rentabilität ausbalanciert, wobei strategische Fusionen wahrscheinlich sind, wenn das Wachstum nach 2030 nachlässt.

Nach Lieferzeitfenster: Gleichtag behauptet Reichweite, Sofortlieferung baut Prestige auf

Der Gleichtags-Service (2–24 Stunden) beanspruchte im Jahr 2024 41,30 % der Marktgröße des südamerikanischen Online-Lebensmittelliefermarkts und wird für seine stadtweite Reichweite und vorhersehbare Routenplanung geschätzt. Die Sofortlieferung (< 2 Stunden) treibt bis 2030 eine CAGR von 14,10 % an, zunächst beschränkt auf die Kernbereiche von São Paulo, Buenos Aires, Bogotá und Santiago, wo Dark-Store-Netze Erfüllungsradien von 5 Kilometern ermöglichen. Geplante Lieferungen (> 24 Stunden) bleiben für Großbestellungen in stadtnahen und ländlichen Gebieten bestehen, insbesondere in Argentiniens Pampas und Brasiliens Landesinneren.

Adressverifizierungssoftware und Geolokalisierungs-APIs erhöhen die Erstversuchsquote in Chile von 85,69 % in Richtung des 95-%-Benchmarks und reduzieren Wiederzustellungskosten, die die Sofortökonomie behindern. Argentiniens flache Topographie ermöglicht eine durchschnittliche inländische Transitzeit von 1,29 Tagen und positioniert das Netzwerk, um die Sofortlieferung auf Córdoba und Rosario auszuweiten, ohne radikalen Infrastrukturausbau. Betreiber gestalten Lieferstufen dynamisch: kostenlose geplante Zeitfenster für hochwertige Warenkörbe, kostenpflichtige Upgrades für den gleichen Tag und Premiumgebühren für Sofortlieferung, um die Zahlungsbereitschaft der Verbraucher gegen Erfüllungskostenkurven abzuwägen. Fortlaufende Drohnenlieferungspiloten in dünn besiedelten Andentälern könnten die Segmentgrenzen nach 2030 neu definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zahlungsmethode: Digitale Geldbörsen überwiegen Karten; Bargeld schrumpft, bleibt aber bestehen

Digitale Geldbörsen und PIX zusammen verarbeiteten im Jahr 2024 52,60 % der Online-Lebensmittelliefertransaktionen Südamerikas, dank einfacher Einbindung, QR-Unterstützung und Cashback-Anreizen. Kredit-/Debitkarten steigen mit einer CAGR von 11,90 %, da Tokenisierung, 3-D Secure und Emittentenwerbemaßnahmen Karteninhaber ansprechen, die vor Betrug zurückschrecken. Barzahlung bei Lieferung sinkt stetig, bleibt aber in gering bankarisierten Gebieten Boliviens, Paraguays und des äußeren Amazonasgebiets relevant.

Zahlungsorchestrierungsschichten senken Ablehnungsraten durch automatisches Routing zwischen Akquisitionsbanken und verbessern die Konversion für internationale Karten in grenzüberschreitenden Kaufabwicklungsszenarien. Für Marktplatz-Aggregatoren verbessern Sofortabrechnungsinfrastrukturen die Transparenz beim Kuriertrinkgeld und reduzieren Bargeldverluste. Die Marktgröße des südamerikanischen Online-Lebensmittelliefermarkts gewinnt jährlich 600 Millionen USD an Bruttowarenwert, allein durch geringere Warenkorbabbrüche, die auf die Geldbörsenadoption zurückzuführen sind. Regierungen fördern digitale Infrastrukturen für steuerliche Nachverfolgbarkeit und festigen einen positiven Kreislauf aus bargeldloser Nutzung und Online-Lebensmitteldurchdringung.

Geografische Analyse

Brasilien bleibt der Dreh- und Angelpunkt der Online-Lebensmittellieferaktivitäten Südamerikas, unterstützt durch die Allgegenwart von PIX, risikokapitalgestützte Dark-Store-Einführungen und den EBIT-Beitrag von Prosus-eigenem iFood in Höhe von 226 Millionen USD im Jahr 2024. Das Ballungsgebiet São Paulo mit 21 Millionen Einwohnern hält eine ausreichend hohe Bestelldichte für 15-Minuten-Lieferversprechen aufrecht, während Rios Tourismuswirtschaft Premium-Warenkörbe fördert, die den durchschnittlichen Bestellwert steigern. Über Tier-1-Zentren hinaus expandieren Netzwerke nach Porto Alegre, Brasília und Recife, angetrieben durch Steueranreize für Kühllagerbauten. Staatlich finanzierte Glasfaserkorridore verbessern die ländliche Konnektivität und ebnen den Weg für hybride Abholpunkte in landwirtschaftlichen Zonen, wodurch die Reichweite des südamerikanischen Online-Lebensmittelliefermarkts erweitert wird.

Peru verzeichnet die steilste Wachstumskurve der Region auf der Grundlage von Yape- und PLIN-vermittelter finanzieller Inklusion, 85 % Smartphone-Adoption in städtischen Clustern und kommunalen Zuschüssen für Kühlschränke, die Lieferzeitbeschränkungen umgehen. Investitionen konzentrieren sich entlang des Pazifikkorridors, der Limas Hafen mit Textilzentren in Arequipa verbindet. Geländeherausforderungen in den Anden veranlassen Plattformen, mit Mikro-Verteilungszentren auf 3.000 Metern Höhe zu experimentieren, wo die Akkuleistung von Elektrofahrzeugen nachlässt, alternative Biokraftstoffflotten jedoch vielversprechend sind. Regulatorische Klarheit rund um digitale Rechnungen beschleunigt das Händler-Onboarding und gibt Plattformen langfristige Optionalität, sich zu Multi-Vertikal-Super-Apps zu entwickeln.

Argentinien, Kolumbien und Chile bilden ein sekundäres Dreieck der Chancen. Argentiniens flache Pampas ermöglichen kostengünstigen Fernverkehr zwischen Städten mit einer durchschnittlichen inländischen Transitzeit von 1,29 Tagen und steigern die Gleichtags-Machbarkeit in Sekundärstädten. Kolumbien sieht sich aufgrund der rauen Topographie mit höheren Betriebsausgaben konfrontiert, aber Bogotás 9 Millionen Einwohner erzeugen ausreichend Dichte für risikokapitalfinanzierte Kühlketten-Cluster. Chile verfügt trotz seiner schmalen Geographie über hohe Warenkorbwerte, doch Adressunklarheiten verursachen 14 % Wiederzustellungsraten. Die aufkommende regulatorische Zusammenarbeit im Rahmen des Elektronischen Handelsabkommens des MERCOSUR harmonisiert Zollverfahren und verkürzt grenzüberschreitende Verweilzeiten um 20 %, obwohl Währungsschwankungen weiterhin die Importmargen belasten.

Wettbewerbslandschaft

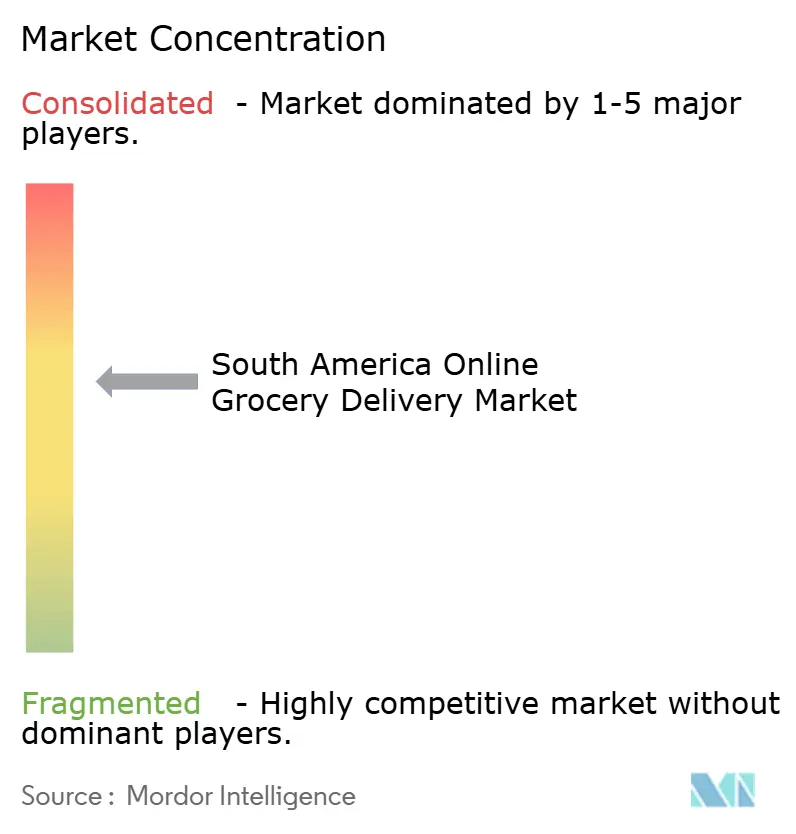

Der Markt weist eine moderate Fragmentierung auf, wobei drei regionsweite Marktführer – iFood, Rappi und PedidosYa – zweistellige Anteile in Brasilien, Kolumbien bzw. Uruguay halten. iFood nutzt das Kapital von Prosus, um seine proprietäre Kurierflotte, sein Zahlungsportemonnaie und sein KI-gestütztes Standort-Clustering zu skalieren, das die Abgabeentfernung pro Bestellung um 18 % reduziert. Rappi, in der TIME100-Liste 2024 gelistet, betreibt ein Multi-Vertikal-Super-App-Modell, das Lebensmittel, Apotheke und Reisebuchungen umfasst, und sicherte sich 2025 125 Millionen USD an frischem Kapital und Schulden, um die Betriebskapitalzyklen zu verlängern. PedidosYa, unterstützt von Delivery Hero, konzentriert sich auf Märkte im südlichen Kegel und investiert in Smart-Locker-Netze, um fehlgeschlagene Lieferungen in Montevideo und Santiago zu reduzieren.

Walmart Chile implementiert Computer-Vision-Smart-Carts und wandelt ausgewählte Filialen in Mikro-Erfüllungsknoten um, wodurch die Kommissionier- und Verpackungszeiten um 40 % verkürzt werden. Carrefour Brasil übernimmt ein Hub-and-Spoke-Modell und bündelt Dark Stores rund um bestehende Hypermärkte, während Cencosud Treuepunkte über Filialabholung und Haustürlieferung hinweg integriert. Globale Logistikanbieter wie CPKC und Americold bauen temperaturkontrollierte Umschlagpunkte und vermieten Flächen an Einzelhandelsketten und Online-Plattformen gleichermaßen. Diese gemeinsamen Vermögenswerte verringern die Kapitalbelastung und steigern den Servicewettbewerb.

Technologie ist der entscheidende Differenzierungsfaktor. KI-gesteuerte Nachfrageprognosen minimieren Verderb; Echtzeit-Routenoptimierung steigert die Kurierauslastung auf 2,5 Bestellungen pro Stunde in den Spitzenzeiten von São Paulo. Zahlungsinnovationen – eingebettete Geldbörsen, Kauf jetzt zahle später für Grundnahrungsmittel und Kuriertrinkgeld-Funktionen – steigern die Kundenbindung. Eine Marktkonsolidierung ist wahrscheinlich, wenn das Wachstum nach 2030 nachlässt, und begünstigt Akteure mit proprietären Datenschätzen und länderübergreifenden Governance-Fähigkeiten, die auf aufkommende Arbeits- und KI-Vorschriften abgestimmt sind.

Marktführer des südamerikanischen Online-Lebensmittelliefersektors

-

iFood S.A.

-

Rappi S.A.S.

-

PedidosYa SA

-

Cornershop Limited (Uber)

-

Mercado Libre, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Rappi sicherte sich 25 Millionen USD in einer Series-F-Finanzierungsrunde mit Beteiligung von Amazon und stärkte damit die Ambitionen zur Super-App-Expansion.

- August 2025: Rappi erhielt 100 Millionen USD in konventioneller Fremdfinanzierung von Santander zur Stärkung des Betriebskapitals für Logistikverbesserungen.

- Mai 2025: Argentinien implementierte QR-Code-Zahlungsvorschriften für den öffentlichen Nahverkehr und standardisierte damit digitale Zahlungsinfrastrukturen, die auf Einzelhandelskassen ausgeweitet werden können.

Berichtsumfang des südamerikanischen Online-Lebensmittelliefermarkts

Ein Online-Lebensmittelhändler ist entweder ein physischer Supermarkt oder ein Lebensmittelgeschäft, das Online-Bestellungen annimmt, oder ein separater E-Commerce-Betrieb, der Lebensmittelartikel verkauft. Dieser Service ist in der Regel mit einer Liefergebühr verbunden. Online-Lebensmittelhändler sind traditionelle Supermärkte, die Internetkanäle eingerichtet haben, um ihre Kunden besser zu bedienen.

Der südamerikanische Online-Lebensmittelliefermarkt ist segmentiert nach Produkttyp (Einzelhandelslieferung, Quick Commerce, Mahlzeiten-Kit-Lieferung) und nach Geografie (Brasilien, Mexiko, Argentinien und Rest Südamerikas).

Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Einzelhandelslieferung |

| Quick Commerce (< 60 Min.) |

| Mahlzeiten-Kit-Lieferung |

| Marktplatz-Aggregatoren |

| Lebensmitteleigene Apps |

| Reine Dark-Store-Betreiber |

| Geplant (> 24 Std.) |

| Gleicher Tag (2–24 Std.) |

| Sofort (< 2 Std.) |

| Digitale Geldbörse/PIX |

| Kredit-/Debitkarte |

| Barzahlung bei Lieferung |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Rest Südamerikas |

| Nach Produkttyp | Einzelhandelslieferung |

| Quick Commerce (< 60 Min.) | |

| Mahlzeiten-Kit-Lieferung | |

| Nach Plattformmodell | Marktplatz-Aggregatoren |

| Lebensmitteleigene Apps | |

| Reine Dark-Store-Betreiber | |

| Nach Lieferzeitfenster | Geplant (> 24 Std.) |

| Gleicher Tag (2–24 Std.) | |

| Sofort (< 2 Std.) | |

| Nach Zahlungsmethode | Digitale Geldbörse/PIX |

| Kredit-/Debitkarte | |

| Barzahlung bei Lieferung | |

| Nach Land | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Online-Lebensmittelliefermarkt im Jahr 2025?

Er wird auf 6,3 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 10,61 % wachsen.

Welches Land trägt den größten Umsatzanteil bei?

Brasilien macht 42,00 % der Umsätze von 2024 aus, bedingt durch die Allgegenwart von PIX, die Smartphone-Durchdringung und dichte Logistikkorridore.

Welches Segment wächst am schnellsten?

Die Sofortlieferung unter zwei Stunden verzeichnet bis 2030 eine CAGR von 14,10 %, angetrieben durch Dark-Store-Einführungen in Großstädten.

Wie wichtig sind digitale Geldbörsen im Zahlungsmix?

Digitale Geldbörsen und PIX treiben 52,60 % der Transaktionen von 2024 an und reduzieren Warenkorbabbrüche durch die Bereitstellung von Sofortabwicklung.

Welche Akteure führen die Wettbewerbslandschaft an?

iFood, Rappi und PedidosYa dominieren regional, während Carrefour, Walmart und Cencosud Omnichannel-Strategien verfolgen, um den Abstand zu verringern.

Welche regulatorische Veränderung könnte die Betriebskosten am stärksten beeinflussen?

Gesetze zur Neuklassifizierung von Gig-Workern in Mexiko und vorgeschlagene Gesetzgebung in Kolumbien und Brasilien könnten die Arbeitskosten für Lieferplattformen um bis zu 40 % erhöhen.

Seite zuletzt aktualisiert am: