Versicherungstelematik-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

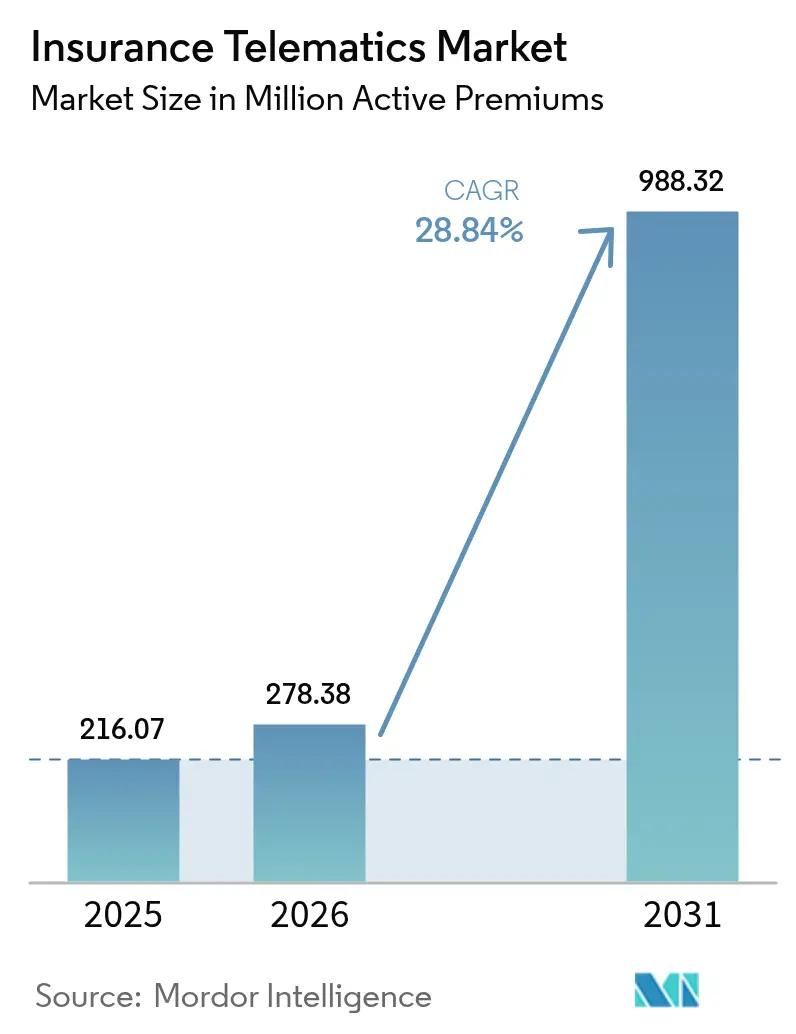

| Marktvolumen (2026) | 278.38 Millionen aktive Prämien |

| Marktvolumen (2031) | 988.32 Millionen aktive Prämien |

| Wachstumsrate (2026 - 2031) | 28.84% CAGR |

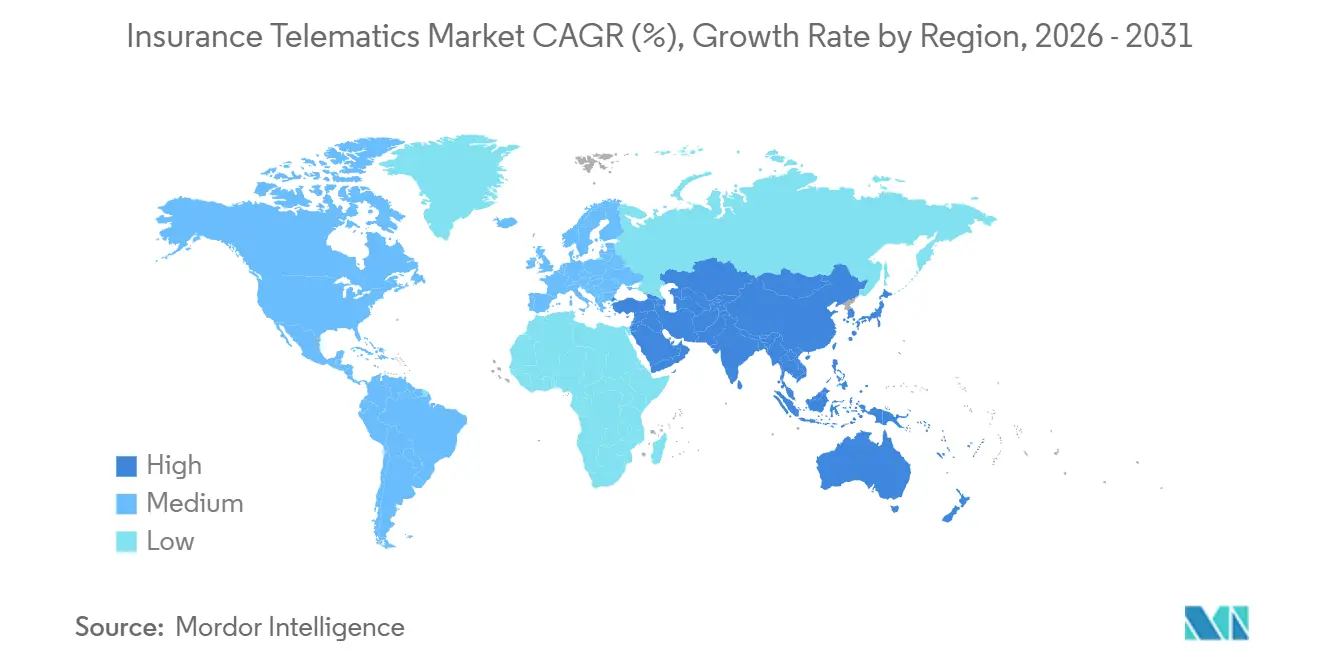

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Versicherungstelematik-Marktanalyse von Mordor Intelligence

Die Größe des Versicherungstelematik-Marktes wird auf 216,07 Millionen aktive Prämien im Jahr 2025, 278,38 Millionen aktive Prämien im Jahr 2026 und 988,32 Millionen aktive Prämien bis 2031 prognostiziert, mit einem CAGR von 28,84 % von 2026 bis 2031. Die rasche Einführung verhaltensbasierter Preisgestaltung, Echtzeit-Betrugsanalysen und eingebetteter Fahrzeugkonnektivität beschleunigt die Einschreibung von Versicherungsnehmern, verbessert die Schadenquoten und verlagert die Verhandlungsmacht von Nachrüst-Hardwareanbietern hin zu datenreichen Versicherern. Europäische Versicherer bleiben Umsatzführer, doch asiatisch-pazifische Versicherer skalieren schneller, da regulatorische Vorgaben die adressierbare Basis erweitern und die 5G-Durchdringung die Datenübertragungskosten senkt. Unterdessen gestalten smartphone-zentrierte Plattformen die Verbrauchererwartungen neu, indem sie Installationshürden beseitigen, und Fahrzeughersteller bündeln Versicherungsschutz in Fahrzeugabonnements, um Zeichnungsmargen zu erschließen. Die Wettbewerbsintensität steigt, da Versicherer um den Aufbau proprietärer Datenpipelines wetteifern, was eine Welle von Plattformakquisitionen und strategischen Allianzen auslöst.

Wichtigste Erkenntnisse des Berichts

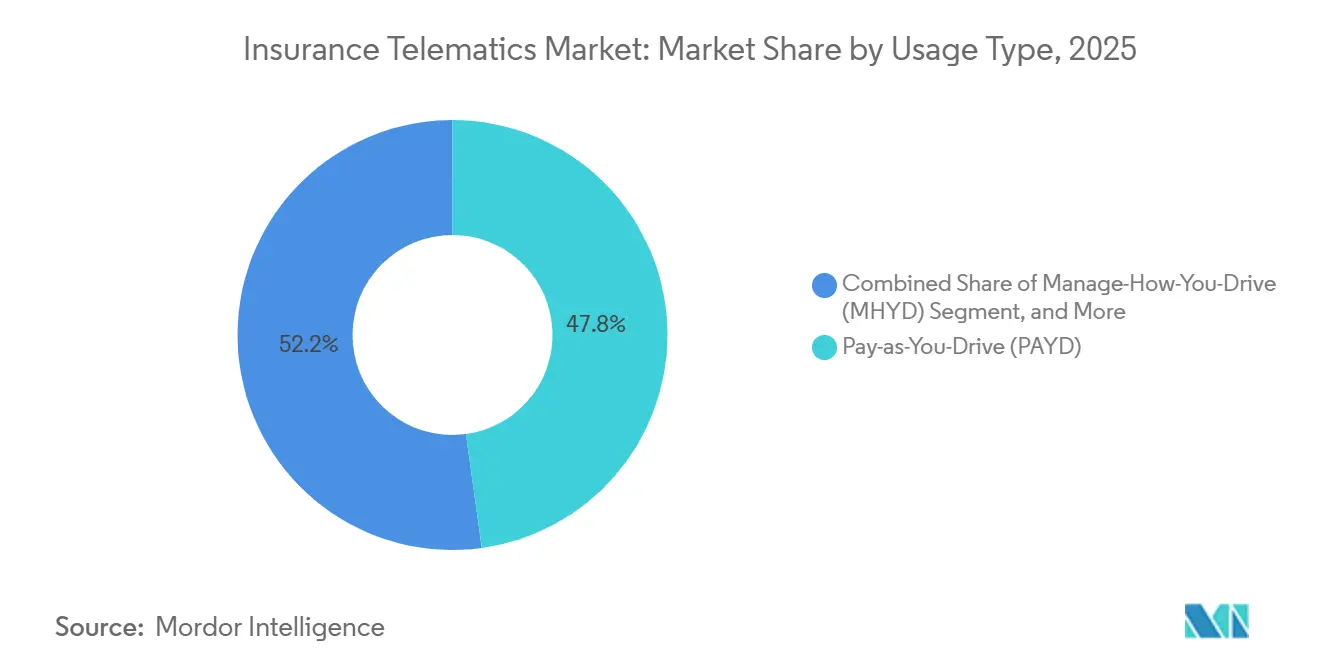

- Nach Nutzungstyp entfielen Pay-as-You-Drive-Produkte auf 47,83 % des Versicherungstelematik-Marktanteils im Jahr 2025, während Manage-How-You-Drive-Programme bis 2031 voraussichtlich mit einem CAGR von 29,49 % wachsen werden.

- Nach Technologieplattform entfielen OBD-II-Dongles auf 36,74 % der Bereitstellungen im Jahr 2025, während smartphone-zentrierte Lösungen bis 2031 voraussichtlich mit einem CAGR von 29,68 % wachsen werden.

- Nach Fahrzeugtyp entfielen Personenkraftwagen auf 63,71 % des Versicherungstelematik-Marktanteils im Jahr 2025, während leichte Nutzfahrzeuge bis 2031 mit einem CAGR von 29,44 % wachsen.

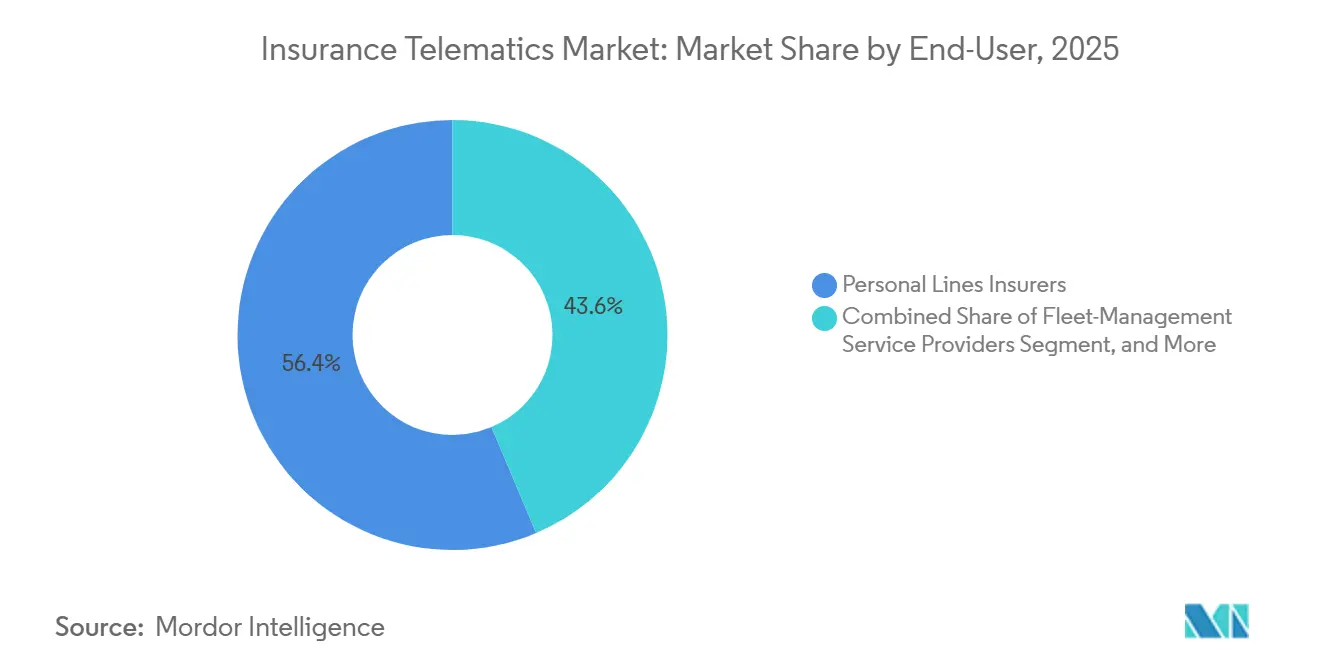

- Nach Endnutzer entfielen Privatkundenversicherer auf 56,37 % des Umsatzes im Jahr 2025; Flottenmanagement-Dienstleister werden voraussichtlich den schnellsten CAGR von 29,63 % bis 2031 verzeichnen.

- Nach Vertriebskanal entfiel der Direktvertrieb an Verbraucher auf 48,19 % des Versicherungstelematik-Marktanteils im Jahr 2025, doch Fahrzeughersteller- und Händlerbündel werden bis 2031 voraussichtlich mit einem CAGR von 29,41 % wachsen.

- Nach Geografie führte Europa mit 32,77 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 den höchsten CAGR von 29,86 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Versicherungstelematik-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wandel der Versicherer hin zur nutzungsbasierten Versicherung (UBI) | +6.5% | Global, mit früher Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Innovationen in der Fahrzeugkonnektivität (5G, eSIM) | +5.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Strengere Straßenverkehrssicherheits- und CO2-Vorschriften | +4.2% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung smartphone-basierter Telematik-Apps | +5.5% | Global, mit der schnellsten Akzeptanz in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Vorgaben zur Monetarisierung von Fahrzeughersteller-APIs | +3.9% | Nordamerika und Europa, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte Betrugsbewertung zur Senkung der Schadenquoten | +4.1% | Global, mit fortgeschrittenem Einsatz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wandel der Versicherer hin zur nutzungsbasierten Versicherung

Nordamerikanische und europäische Versicherer haben die kilometerbasierte und verhaltensbasierte Preisgestaltung ausgeweitet, nachdem die Schadenschwere in den Jahren 2024–2025 stark angestiegen war. Kalifornien hat Kilometerfaktoren in Tarifplänen freigegeben und damit den größten US-amerikanischen Kfz-Markt für vollständige UBI-Rabatte von bis zu 30 % geöffnet. Die europäische Aufsichtsbehörde ermutigte die Mitgliedstaaten, automatisierte Verhaltensbewertungen unter DSGVO-Ausnahmen zuzulassen, und gab Versicherern die rechtliche Sicherheit zur Skalierung ihrer Programme.[1]Europäische Kommission, „Straßenverkehrssicherheitsrahmen”, ec.europa.eu Frühe Anwender berichteten von Verbesserungen der kombinierten Schadenquoten um 8–12 Prozentpunkte innerhalb von 18 Monaten. Das wachsende versicherungsmathematische Vertrauen veranlasst Versicherer, UBI gezielt an jüngere Fahrer zu vermarkten, die demografische Preisgestaltung ablehnen.

Innovationen in der Fahrzeugkonnektivität

Eigenständige 5G-Netze und eSIM-Module liefern jetzt eine Latenz von unter 10 Millisekunden und ermöglichen sofortige Unfallmeldungen und parametrische Auszahlungen.[2]THALES Group, „eSIM für vernetzte Fahrzeuge”, thalesgroup.com Der SGP.32-eSIM-Standard ermöglicht es Versicherern, Konnektivität drahtlos bereitzustellen, und senkt die grenzüberschreitenden Roaming-Kosten für Flotten um bis zu 60 %. Neue Kfz-Modems, die für Ende 2025 zur Bemusterung geplant sind, ermöglichen Echtzeit-Video-Uploads und stärken die Betrugsanalyse. Diese Fortschritte reduzieren Hardware-Tauschvorgänge, senken Datenkosten und verbessern die Nutzererfahrung. Asiatisch-pazifische Flotten sind Erstanwender, aber ähnliche Upgrades werden auch in Nordamerika und Europa eingeführt.

Strengere Straßenverkehrssicherheits- und CO₂-Vorschriften

Seit Juli 2024 schreibt die Europäische Union intelligente Geschwindigkeitsassistenz und Ereignisdatenschreiber in allen neuen Fahrzeugen vor und schafft damit eine eingebaute Sensorbasis für Versicherer. Der britische Straßenverkehrssicherheitsplan verknüpft Prämienrabatte mit einer dauerhaften Nutzung des intelligenten Geschwindigkeitsassistenten und fördert so die Policenakzeptanz bei jungen Fahrern. Strenge CO₂-Vorschriften für schwere Nutzfahrzeuge zwingen Flottenoperatoren nun zur Dokumentation von Kraftstoffeinsparungen und machen Ökofahrt-Telematik zu einem Compliance-Instrument. Japan hat sein Grünflottenprogramm 2025 ausgeweitet und die Versicherungsberechtigung an Telematikberichte geknüpft. Zusammen drängen diese Vorgaben Versicherer und Flotten hin zu datenreichen Coaching-Plattformen.

Zunehmende Einführung smartphone-basierter Telematik-Apps

Null Hardwarekosten und sofortiges Onboarding machen Smartphone-Apps zum am schnellsten wachsenden Bereitstellungsmodell. Cambridge Mobile Telematics verarbeitete 2025 12 Milliarden Fahrten mit einer Ablenkungserkennungsgenauigkeit von über 95 %.[3]Cambridge Mobile Telematics, „Globale Fahrtdaten 2025”, cmtelematics.com TrueMotion verzeichnete innerhalb von 90 Tagen nach dem In-App-Coaching einen Rückgang der Harbremsungen um 22 %, was zu einer um 18 % niedrigeren Schadenshäufigkeit bei Partnerversicherern führte. Französische Regulierungsbehörden erlauben nun die Verwendung von App-Daten für die Tarifierung, sofern Versicherer Aufbewahrungsfristen und Opt-out-Optionen offenlegen. Die breitere Smartphone-Durchdringung im asiatisch-pazifischen Raum und in Lateinamerika erweitert den adressierbaren Pool weiter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Einwilligungshürden (DSGVO, CPRA) | -2.8% | Europa und Kalifornien, Ausweitung auf andere US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken bei Geräten und Datenqualität | -2.3% | Global, ausgeprägt in Multi-Fahrzeughersteller-Flottenumgebungen | Mittelfristig (2–4 Jahre) |

| Hohe Vorabgerätekosten in Schwellenmärkten | -1.9% | Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende CAN-Bus-Cyberangriffe auf Nachrüst-Dongles | -1.7% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Einwilligungshürden

Die DSGVO erfordert ausdrückliche, granulare Opt-ins für Standort- und Verhaltenserfassung, und eine Umfrage aus dem Jahr 2025 ergab, dass 34 % der europäischen Verbraucher die Anmeldung nach dem Lesen der Einwilligungsformulare abbrachen. Kaliforniens CPRA gibt Fahrern das Recht, Telematikdaten zu löschen, und verbietet vollständig automatisierte nachteilige Maßnahmen, was parallele manuelle Überprüfungen erzwingt, die die Betriebskosten um bis zu 20 % erhöhen. Regulierungsbehörden verbieten Versicherern auch, die Deckung an die Datenweitergabe zu knüpfen, und beschränken die Einschreibung auf freiwillige Programme, die risikoärmere Fahrer anziehen. Diese Anforderungen verlängern Onboarding-Prozesse und verringern den versicherungsmathematischen Nutzen.

Interoperabilitätslücken bei Geräten und Datenqualität

OBD-II-Dongles, eingebettete Fahrzeughersteller-APIs und Smartphone-SDKs erzeugen inkonsistente Metriken, wobei die Schwellenwerte für starkes Bremsen auf den wichtigsten Plattformen um 40 % abweichen. Ungleichmäßiger Zugang zu Fahrzeugherstellerdaten lässt unabhängige Versicherer bei ADAS-Aktivitäten im Dunkeln tappen und zwingt sie, sich auf weniger granulare Nachrüst-Hardware zu verlassen. Logistikunternehmen, die in mehreren Ländern tätig sind, müssen abweichende Datenschemata abgleichen, was die Integrationskosten um bis zu 30 % erhöht. Branchenallianzen erarbeiten gemeinsame Datenwörterbücher, doch die Akzeptanz bleibt freiwillig, was die Fragmentierung verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nutzungstyp: Coaching-Programme beschleunigen die Akzeptanz von MHYD

Manage-How-You-Drive-Programme gewinnen an Dynamik, da Versicherer In-App-Coaching monetarisieren, das die Unfallhäufigkeit innerhalb eines einzigen Versicherungsjahres um 20–30 % senkt. PAYD-Produkte entfielen 2025 noch auf 47,83 % des Versicherungstelematik-Marktanteils, doch MHYD-Angebote werden bis 2031 voraussichtlich mit einem CAGR von 29,49 % wachsen, da Versicherungsnehmer auf Echtzeit-Feedback-Schleifen reagieren. Die mit MHYD verbundene Versicherungstelematik-Marktgröße wächst jedes Mal, wenn Fahrer Prämienrabatte für anhaltende sichere Fahrstreifen erhalten, was Verhaltensänderungen verstärkt und die Kundenbindung steigert. Die regulatorische Akzeptanz in Deutschland, Frankreich und mehreren US-Bundesstaaten verknüpft nun die versicherungsmathematische Glaubwürdigkeit mit statistisch nachgewiesenen Schadenquotengewinnen und gibt Versicherern die Zuversicht, über Pilotgruppen hinaus zu skalieren.

PAYD bleibt bei Stadtfahrern mit geringer Kilometerleistung beliebt, die transparente Preise pro Kilometer schätzen, während MHYD Vorort- und Landfahrer anspricht, deren höhere Jahreskilometerleistung die Einsparungen pro Kilometer verwässert. Hybride PAYD-plus-Verhaltensmodelle entstehen als Brücken zwischen den beiden Paradigmen und ermöglichen es Versicherern, Nutzer auf tiefere Engagement-Ebenen zu führen, ohne die Policenlaufzeit zu unterbrechen. Mit zunehmender Datenmenge verfeinern Zeichner die Tarifvariablen, um Kurvenfahrten, Geschwindigkeitskonsistenz und Ablenkungsereignisse zu erfassen, und gehen damit über die Kilometerleistung als grobes Expositionsmaß hinaus. Dieser Übergang gestaltet Risikopools um, indem er zur Selbstselektion ermutigt: Hochrisikofahrer entscheiden sich häufig dagegen, was sicherere Gruppen zurücklässt, die die kombinierten Schadenquoten weiter verbessern und Kapital für Produktinnovationen freisetzen.

Nach Technologieplattform: Smartphone-Apps überholen hardwarebasierte Modelle

OBD-II-Dongles behielten 36,74 % der Bereitstellungen im Jahr 2025, doch smartphone-zentrierte Plattformen skalieren mit einem CAGR von 29,68 %, da sie Hardwarekosten eliminieren und sofortiges Onboarding ermöglichen. Für Privatkundenversicherer dauern App-Downloads nur wenige Minuten, was Akquisitionstrichter verkürzt und die adressierbare Reichweite auf ältere Fahrzeugjahrgänge ausweitet. Eingebettete Fahrzeughersteller-Module, etwa 28 % der Lieferungen, liefern reichhaltigere CAN-Bus-Daten und Manipulationsschutz, stehen aber vor Datenzugangsverhandlungen, die den Rollout über gebundene Versicherer hinaus verlangsamen. Der vom Versicherungstelematik-Markt gehaltene Anteil smartphone-basierter Apps steigt, da Versicherer Ablenkungserkennung integrieren – eine Funktion, die mit älteren Dongles nicht möglich ist.

Regionale Treiber variieren. Europäische Versicherer bevorzugen häufig eingebettete Module, die Daten am Rand anonymisieren, um DSGVO-Anforderungen zu erfüllen, während nordamerikanische Versicherer auf app-basierte Lösungen setzen, um eine fragmentierte Flotte von Fahrzeugaltern und Ausstattungsvarianten zu bedienen und Akquisitionskosten zu senken. In Schwellenwirtschaften füllen kostengünstige Dongles die Lücke, wo Smartphone-Durchdringung oder Datentarife ungleichmäßig bleiben, obwohl sinkende Siliziumpreise die Anbietermargen drücken und die Plattformkonsolidierung beschleunigen. Im Laufe der Zeit konvergieren Versicherer und Regulierungsbehörden auf API-basierte Datenaustauschstandards, die softwaredefinierten Modellen den Vorzug geben, und kippen die Versicherungstelematik-Marktgröße entschieden in Richtung konnektivitätsagnostischer Architekturen.

Nach Fahrzeugtyp: Bereitstellungen bei leichten Nutzfahrzeugen führen die Wachstumskurve an

Personenkraftwagen lieferten 63,71 % des Volumens im Jahr 2025, was ihre globale Flottendominanz widerspiegelt, doch leichte Nutzfahrzeuge werden bis 2031 voraussichtlich mit einem CAGR von 29,44 % wachsen, da der E-Commerce die Nachfrage nach der letzten Meile beschleunigt. Logistikbetreiber nutzen Telematik zur Planung dynamischer Routen, die den Kraftstoffverbrauch um bis zu 15 % senken und Lieferfenster verkürzen, was die knappen Betriebsmargen direkt steigert. Der Versicherungstelematik-Markt für leichte Nutzfahrzeuge wächst weiter, da Versicherer die Datenweitergabe für diebstahlgefährdete Transporter in Europa und für steuerlich begünstigte elektrische Lieferflotten im asiatisch-pazifischen Raum vorschreiben. Schwere Nutzfahrzeuge entwickeln sich mit dem Gesamtmarkt, da elektronische Fahrtenschreiber ein vorgeschriebenes Daten-Backbone bilden, das für Predictive-Maintenance-Overlays geeignet ist.

Die Durchdringung bei Personenkraftwagen stagniert in reifen Märkten, bleibt aber in Südamerika und Teilen Asiens gering, wo Datenschutzbedenken und begrenzte Versicherungsinvestitionen die Akzeptanz behindern. Umgekehrt multiplizieren sich regulatorische Rückenwinde für leichte Nutzfahrzeuge: ELD-Compliance in Nordamerika und Fahrtenschreiberregeln in Europa machen Telematik zur Voraussetzung für Genehmigungen, während Versicherungsprämien für Betreiber sinken, die Ökofahrten dokumentieren können. Schwerlastflotten nutzen Sensordaten zur Reduzierung von Ausfallzeiten und senken damit indirekt das Kollisionsrisiko durch besser gewartete Bremssysteme. Mit der Konvergenz regionaler Vorgaben verfeinern Versicherer Algorithmen, die Betriebszyklus, Auslastungsfaktor und städtische Haltedichte gewichten, und machen fahrzeugspezifische Erkenntnisse zur nächsten Grenze für Zeichnungspräzision.

Nach Endnutzer: Flottenmanagement-Anbieter gewinnen an Fahrt

Privatkundenversicherer erzielten 56,37 % des Umsatzes im Jahr 2025, doch Flottenmanagement-Dienstleister wachsen mit einem CAGR von 29,63 %, da sie Versicherungen mit Wartung, Tankkarten und Routenoptimierung bündeln. Die kommerzielle Chance wächst jedes Mal, wenn Logistikbetreiber Risikobewertungen in Dispositionsalgorithmen integrieren, die Lieferfenster um Minuten verkürzen und den Leerlaufkraftstoffverbrauch reduzieren. Unabhängige Gewerbeversicherer segmentieren Portfolios nach Branchen – Fernverkehr, Bau oder öffentlicher Nahverkehr –, um Prämien auf hochspezifische Betriebszyklen zu kalibrieren. Fahrzeughersteller-gebundene Versicherer betten Policen unterdessen in Fahrzeugabonnementpläne ein, leiten Zeichnungsmargen von traditionellen Versicherern um und vertiefen den Kundenwert über die Lebensdauer.

Mit wachsenden Flotten wechseln Zeichner von jährlichen Festprämien zu dynamischer monatlicher Abrechnung, die an aggregierte Telematikbewertungen geknüpft ist, was den Cashflow für Betreiber stabilisiert und die Schadenquoten für Versicherer senkt. Integrierte Dashboards speisen Auslastungs-, Wartungs- und Risikokennzahlen in eine einzige Ansicht ein und vereinfachen die Einhaltung von Lenk- und Ruhezeiten sowie Nachhaltigkeitsvorgaben. Für Versicherer nutzen interne versicherungsmathematische Teams die Versicherungstelematik-Marktanteilsdaten, um Nischendeckungen zu entwickeln, wie z. B. parametrische Frachtverzogerungsklauseln, die automatische Auszahlungen auslösen. Der Wettbewerbsvorteil beruht nun auf analytischer Genauigkeit und der Breite der Mehrwertdienste und nicht mehr allein auf dem Preis.

Nach Vertriebskanal: Fahrzeughersteller- und Händlerbündel stören den Direktvertrieb

Direktvertriebspolicen an Verbraucher machten 48,19 % des Umsatzes im Jahr 2025 aus, doch Fahrzeughersteller- und Händlerbündel sind auf dem Weg, mit einem CAGR von 29,41 % zu wachsen, da vernetzte Fahrzeugplattformen sofortige Angebotserstellung am Point of Sale ermöglichen. Die vom Versicherungstelematik-Markt erfasste Marktgröße der Fahrzeughersteller steigt jedes Mal, wenn ein werkseitig installiertes Modul Echtzeitdaten in Zeichnungsmaschinen einspeist, die Prämien monatlich aktualisieren. Makler-vermittelte Kanäle, etwa 30 % des Gesamtmarktes, wachsen langsamer, da Self-Service-Digitalflüsse Volumen abziehen, doch Agenten, die Telematik als Belohnung statt als Überwachung positionieren, behalten eine Nischentreue.

Fahrzeughersteller-Bündel profitieren von niedrigeren Kundenakquisitionskosten und höherer Datentreue, obwohl Regulierungsbehörden auf wettbewerbswidrige Kopplungsgeschäfte prüfen, wenn Finanzierungsbedingungen gebundene Versicherer bevorzugen. Unabhängige Versicherer reagieren, indem sie mit API-Aggregatoren zusammenarbeiten, die standardisierte Fahrzeughersteller-Datenströme erschließen und die Informationslücke schließen, ohne die Markenkontrolle abzugeben. Direktvertriebsspezialisten wie digital-native Versicherer nutzen Telematik, um Anträge vorauszufüllen, die Angebotszeiten auf unter eine Minute zu verkürzen und die Akquisitionskosten um bis zu 40 % zu senken. Im Laufe der Zeit werden Mehrkanal-Ökosysteme wahrscheinlich koexistieren, doch eingebettete Policen werden voraussichtlich weiterhin eigenständige Angebote übertreffen, da die Fahrzeugkonnektivität allgegenwärtig wird.

Geografische Analyse

Europa erzielte 32,77 % des Umsatzes im Jahr 2025 und damit den größten Versicherungstelematik-Marktanteil unter allen Regionen. Die Durchdringung überstieg 20 % im Vereinigten Königreich, in Italien und Frankreich, da Black-Box-Vorgaben und Prämienrabatte von bis zu 1.200 GBP (1.500 USD) die Akzeptanz förderten. Versicherer verlassen sich auf werkseitig installierte Module, die Daten am Rand anonymisieren – ein Design, das strenge DSGVO-Regeln erfüllt und Schadenquoten stabilisiert. Das Wachstum wird durch Datenschutzempfindlichkeiten gedämpft, wobei die Opt-in-Raten für kontinuierliches Tracking von 62 % im Vereinigten Königreich bis 48 % in Deutschland reichen. Dennoch halten CO₂-Fußabdruck-Dashboards und Subventionen für Jungfahrer die Nachfrage widerstandsfähig.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 29,86 % wachsen – das schnellste regionale Tempo in der Versicherungstelematik-Marktgrößenprognose. China schreibt vorinstallierte Konnektivität in Nutzfahrzeugen vor, während Indien AIS-140-Tracking für den öffentlichen Nahverkehr durchsetzt und damit gemeinsam Millionen von Geräten erschließt. Japans Fahrzeughersteller-Versicherer-Allianzen liefern bereits 15–30 % Prämienreduzierungen für sichere Fahrer und haben in 9 Monaten 800.000 Einschreibungen verzeichnet. Südkorea bietet Steuergutschriften von 500.000 KRW (375 USD) für ältere Kraftfahrer, die Telematik installieren. Solche politischen Hebel verkürzen Amortisationszeiten und fördern schnelle Versicherer-Rollouts sowohl im Privat- als auch im Flottenbereich.

Kaliforniens Einführung kilometerbasierter Tarife sowie konzertierte Bemühungen führender Versicherer in den USA treiben die Dynamik in Nordamerika voran. Im Jahr 2025 verzeichnete Kanada einen Anstieg der Akzeptanz, nachdem Versicherer Fahrern mit geringerer Kilometerleistung Rabatte von 20 % bis 30 % gewährten. Während Mexiko, weite Teile Südamerikas und Regionen im Nahen Osten und Afrika Umsätze generierten, behinderten hohe Hardwarekosten und spärliche Datennetzwerke eine breitere Skalierbarkeit. Dennoch deuten Brasiliens diebstahlzentrierte Flottenprogramme und Pilot-Pay-as-You-Drive-Initiativen (PAYD) in den Golfstaaten auf ungenutztes Potenzial hin, insbesondere wenn die Konnektivitätskosten ihren Abwärtstrend fortsetzen.

Wettbewerbslandschaft

Die zehn größten Anbieter kontrollierten etwa 45 % des Umsatzes im Jahr 2025, was auf ein mäßig konzentriertes Feld mit Raum für sowohl Skalenakteure als auch Spezialisten hindeutet. Große Versicherer beschleunigen die vertikale Integration durch den Kauf von Telematikplattformen, um proprietäre Datenflüsse zu sichern und Drittanbietergebühren zu senken. Mittelgroße Versicherer bevorzugen White-Label-Lösungen von Cambridge Mobile Telematics, Octo Telematics und TrueMotion, um die Markteinführungszeit zu verkürzen. Plattformbesitz wird nun als strategisch angesehen, was aktive Deal-Pipelines und höhere Bewertungen für Analyseanbieter antreibt. Kapitalzusagen signalisieren, dass Datentreue und analytische Tiefe die nächsten Schlachtfelder sind.

Strategische Schritte veranschaulichen unterschiedliche Spielpläne. Progressive erweiterte sein Snapshot-Programm auf 7 Millionen Fahrer und kündigte die Integration von Dashcam-KI für 2026 an, was Verlängerungsgewinne von 12 Prozentpunkten sichert. Allstate integrierte Drivewise in Apple CarPlay und Android Auto, überschritt 4,2 Millionen Einschreibungen und senkte seine Privatkundenautoschadenquote um 6 %. AXA erwarb eine Minderheitsbeteiligung an DriveQuant, um Smartphone-Rollouts in Europa zu beschleunigen, während Generali CO₂-Tracking-MHYD-Policen einführte, die mit den EU-Nachhaltigkeitsregeln übereinstimmen. General Motors brachte OnStar Insurance in 12 Bundesstaaten, nutzte die werkseitige Konnektivität, um die Akquisitionskosten um 35 % zu senken. Jede Initiative unterstreicht das Rennen, Dateneigentum mit differenziertem Kundenwert zu verbinden.

Aufkommende Disruptoren greifen von der Datenschicht statt von der Hardwareherstellung an. Nexar sammelt Dashcam-Videos aus der Masse, um Echtzeit-Risikokarten zu erstellen, die Versicherer lizenzieren können. Otonomo aggregiert Fahrzeughersteller-Telemetrie in standardisierte APIs und gibt unabhängigen Versicherern Parität mit gebundenen Wettbewerbern. Patentanmeldungen steigen in den Bereichen Sensorfusion und Betrugserkennung, was Unternehmen begünstigt, die Ablenkungsereignisse ohne Falschpositive validieren können. ISO- und SAE-Cybersicherheitsstandards werden zu faktischen Vertragsanforderungen, was Anbieter mit ausgereiften Compliance-Rahmenwerken begünstigt. Die Wettbewerbsintensität bleibt in Nordamerika am höchsten, wo digital-native Versicherer routinemäßig Rabatte von 30–40 % anbieten und Platzhirsche zwingen, Preise zu matchen und gleichzeitig die Rentabilität zu wahren.

Marktführer der Versicherungstelematik-Branche

Unipol Gruppo SpA

Octo Telematics SpA

DriveQuant SAS

The Floow Ltd.

Viasat Group SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Cambridge Mobile Telematics schloss eine Partnerschaft mit acht europäischen Versicherern, um Ablenkungserkennung in 12 Ländern einzusetzen, mit dem Ziel, bis Ende 2026 5 Millionen Fahrer zu erreichen.

- Dezember 2025: Vodafone Business fügte seiner V-Auto-Plattform eingebettete eSIM-Konnektivität hinzu und ermöglichte damit Over-the-Air-Anbieterwechsel in 28 europäischen Ländern.

- November 2025: Generali führte in Italien und Spanien ein Manage-How-You-Drive-Produkt ein, das Fahrern, die ihren CO₂-Ausstoß um 15 % oder mehr senken, Prämienrabatte von bis zu 25 % bietet.

- Oktober 2025: Toyota und Tokio Marine weiteten ihr Telematikprogramm auf Thailand und Indonesien aus, nachdem 800.000 japanische Fahrer eingeschrieben worden waren.

Berichtsumfang des globalen Versicherungstelematik-Marktberichts

Der Versicherungstelematik-Marktbericht ist segmentiert nach Nutzungstyp (Pay-as-You-Drive (PAYD), Pay-How-You-Drive (PHYD), Manage-How-You-Drive (MHYD)), Technologieplattform (OBD-II-Dongle, eingebettetes Fahrzeughersteller-Modul, smartphone-zentriert, Black-Box/festverdrahtet), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge), Endnutzer (Privatkundenversicherer, Gewerbekundenversicherer, Fahrzeughersteller-gebundene Versicherer, Flottenmanagement-Dienstleister), Vertriebskanal (Direktvertrieb an Verbraucher, makler-/agentenvermittelt, Fahrzeughersteller-/Händlerbündel) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Pay-as-You-Drive (PAYD) |

| Pay-How-You-Drive (PHYD) |

| Manage-How-You-Drive (MHYD) |

| OBD-II-Dongle |

| Eingebettetes Fahrzeughersteller-Modul |

| Smartphone-zentriert |

| Black-Box / festverdrahtet |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Privatkundenversicherer |

| Gewerbekundenversicherer |

| Fahrzeughersteller-gebundene Versicherer |

| Flottenmanagement-Dienstleister |

| Direktvertrieb an Verbraucher |

| Makler-/Agentenvermittelt |

| Fahrzeughersteller-/Händlerbündel |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Nutzungstyp | Pay-as-You-Drive (PAYD) | ||

| Pay-How-You-Drive (PHYD) | |||

| Manage-How-You-Drive (MHYD) | |||

| Nach Technologieplattform | OBD-II-Dongle | ||

| Eingebettetes Fahrzeughersteller-Modul | |||

| Smartphone-zentriert | |||

| Black-Box / festverdrahtet | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Nach Endnutzer | Privatkundenversicherer | ||

| Gewerbekundenversicherer | |||

| Fahrzeughersteller-gebundene Versicherer | |||

| Flottenmanagement-Dienstleister | |||

| Nach Vertriebskanal | Direktvertrieb an Verbraucher | ||

| Makler-/Agentenvermittelt | |||

| Fahrzeughersteller-/Händlerbündel | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Versicherungstelematik-Prämien bis 2031 sein?

Der Versicherungstelematik-Markt wird bis 2031 voraussichtlich 988,32 Millionen USD erreichen und von 2026 an mit einem CAGR von 28,84 % wachsen.

Welche Plattform gewinnt bei Privatkundenversicherern am schnellsten an Bedeutung?

Smartphone-zentrierte Apps führen das Wachstum an und skalieren mit einem CAGR von 29,68 % dank null Hardwarekosten und Ablenkungsüberwachung.

Warum ziehen Manage-How-You-Drive-Programme Versicherer an?

Echtzeit-Coaching senkt die Unfallhäufigkeit um bis zu 30 %, verbessert die kombinierten Schadenquoten und steigert die Kundenbindung.

Was treibt die rasche Akzeptanz im asiatisch-pazifischen Raum an?

Regulatorische Vorgaben für werkseitig installierte Telematik in China sowie Anreize in Japan, Indien und Südkorea treiben einen regionalen CAGR von 29,86 % voran.

Wie wirken sich Datenschutzvorschriften auf Telematik-Rollouts aus?

DSGVO und CPRA verlangen ausdrückliche Einwilligung und Datenlöschungsrechte, erhöhen die Programmkomplexität und steigern die Compliance-Kosten um bis zu 20 %.

Seite zuletzt aktualisiert am: