Größe und Marktanteil des französischen Luftfahrtmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

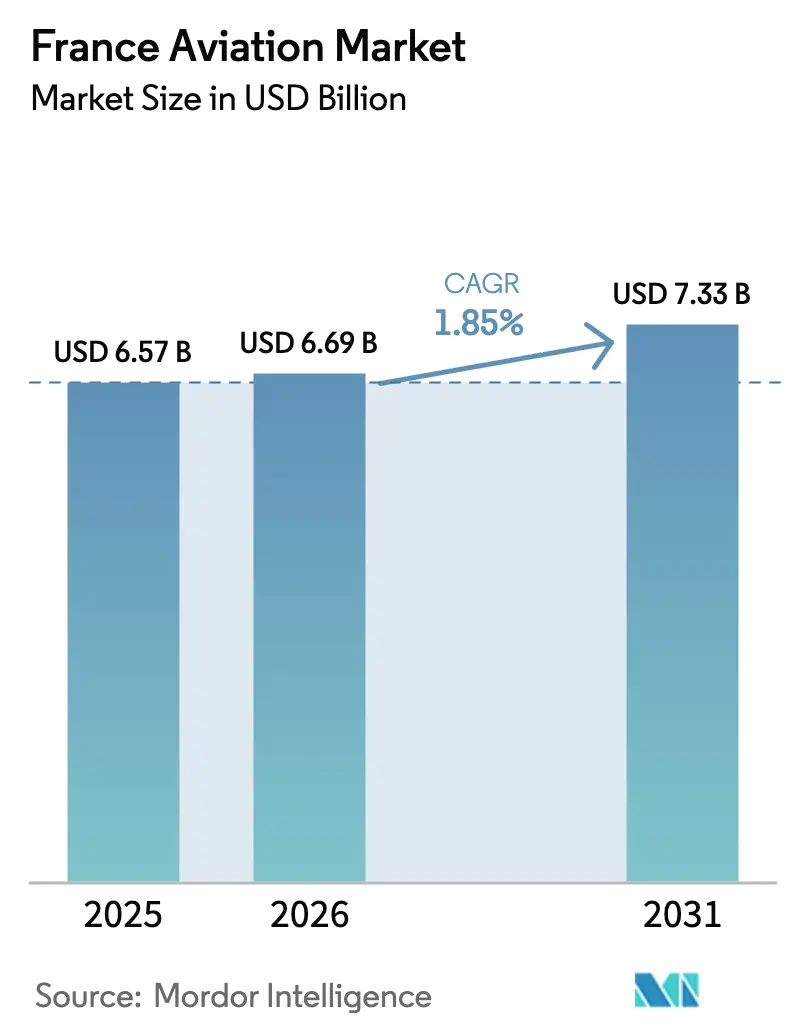

| Marktgröße im Basisjahr (2025) | 6.57 Milliarden US-Dollar |

| Marktgröße (2026) | 6.69 Milliarden US-Dollar |

| Marktgröße (2031) | 7.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.85% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen Luftfahrtmarktes durch Mordor Intelligence

Der französische Luftfahrtmarkt hatte im Jahr 2025 einen Wert von USD 6,57 Milliarden und wird voraussichtlich von USD 6,69 Milliarden im Jahr 2026 auf USD 7,33 Milliarden bis 2031 wachsen, mit einem CAGR von 1,85 % während des Prognosezeitraums (2026–2031). Das Wachstum ist moderat, da das Land ein reifes Stadium erreicht hat, in dem Fluggesellschaften und Unternehmensoperatoren sich auf den Ersatz veralteter Flotten durch kraftstoffeffiziente Plattformen konzentrieren, anstatt neue Kapazitäten hinzuzufügen. Flottenmodernisierung, die Erholung der internationalen Passagiernachfrage und die zunehmende Nutzung von Geschäftsflugzeugen sorgen für inkrementelle Impulse, auch wenn Lieferkettenengpässe die Auslieferung neuer Flugzeuge verzögern. Investitionen in Wasserstoff-Demonstratoren und nachhaltigen Flugkraftstoff positionieren inländische Hersteller für künftige Technologiewandel, während EU-Umweltpolitiken die Kaufentscheidungen weiterhin prägen. Unterdessen beschleunigen Frachtbetreiber die Beschaffung von Frachtflugzeugen, um der boomenden E-Commerce-Nachfrage gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

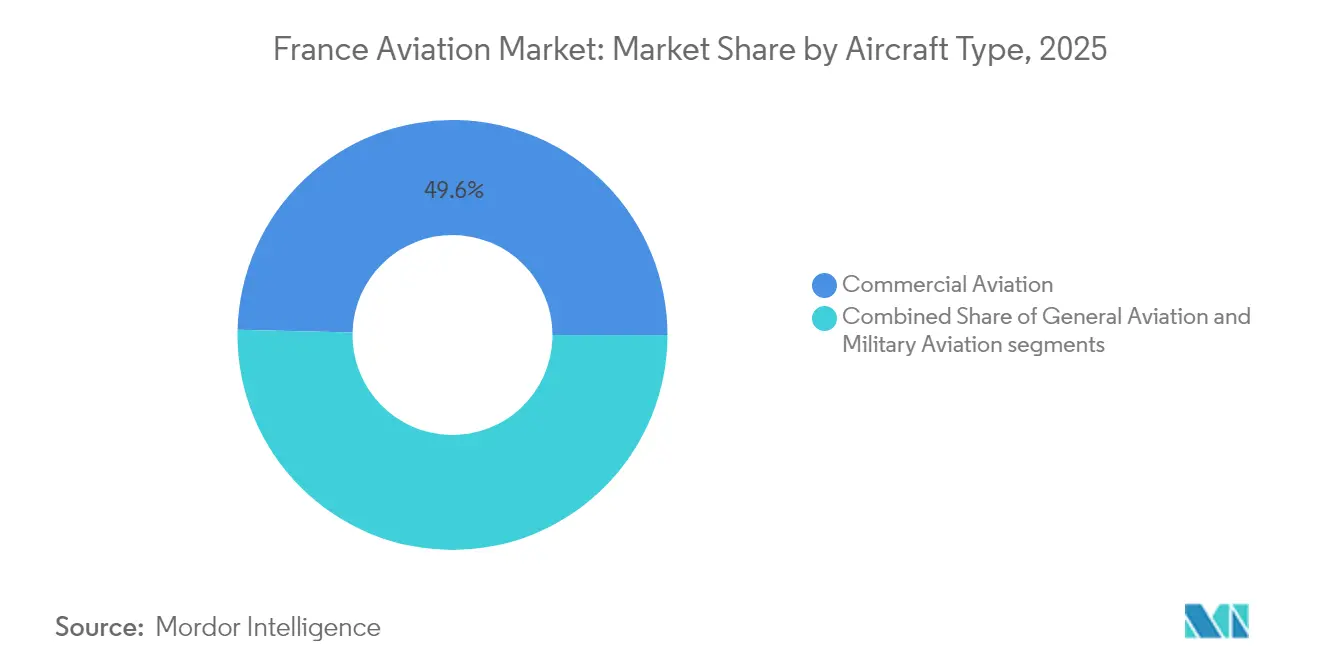

- Nach Flugzeugtyp führte die kommerzielle Luftfahrt mit einem Anteil von 49,62 % am französischen Luftfahrtmarkt im Jahr 2025, während die allgemeine Luftfahrt bis 2031 voraussichtlich mit einem CAGR von 2,41 % wachsen wird.

- Nach Antriebstechnologie erfassten Turbofan-Triebwerke im Jahr 2025 53,74 % der Größe des französischen Luftfahrtmarktes, während das Turbowellen-Segment bis 2031 mit einem CAGR von 2,18 % voranschreitet.

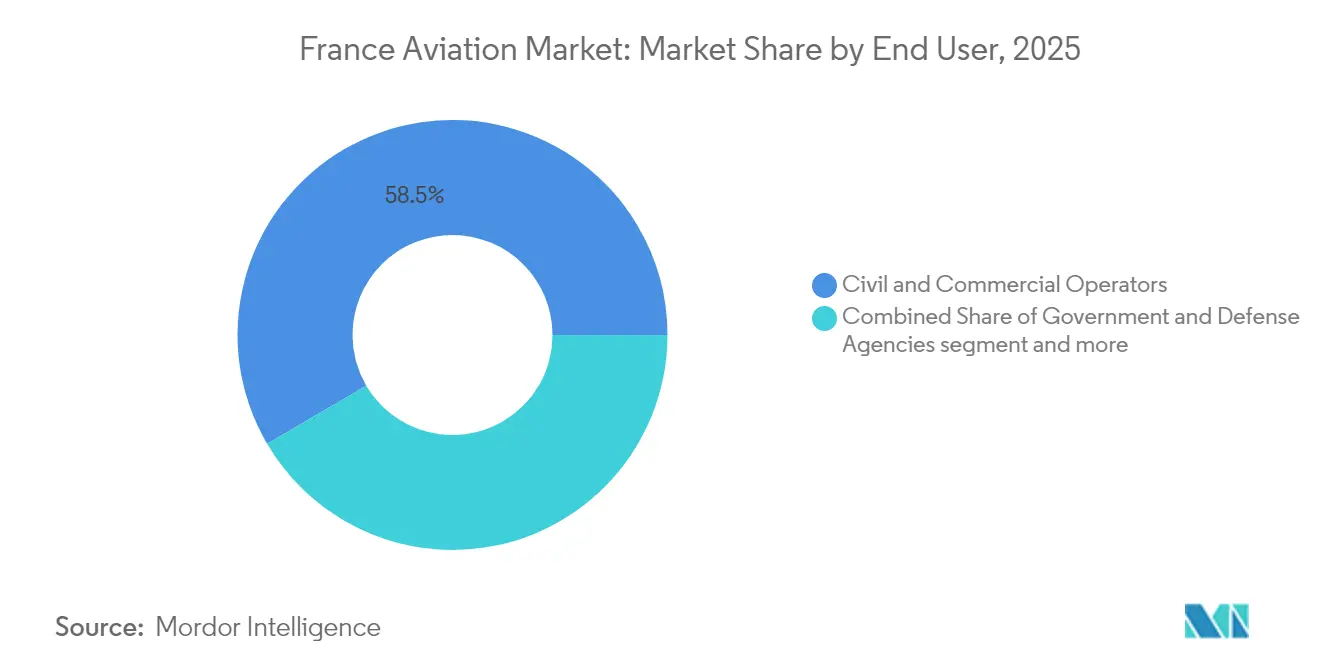

- Nach Endnutzer entfielen im Jahr 2025 58,45 % der Größe des französischen Luftfahrtmarktes auf zivile und kommerzielle Betreiber; Geschäfts- und Allgemeinluftfahrt-Endnutzer verzeichneten die schnellste Marktexpansion mit einem CAGR von 2,76 % von 2025 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des französischen Luftfahrtmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenmodernisierungsvorschriften zur Verbesserung der Effizienz und Reduzierung der Emissionen | +0.8% | National (Paris CDG, Orly, Lyon) | Mittelfristig (2–4 Jahre) |

| Erholung der inländischen und internationalen Flugreisennachfrage | +0.2% | National (Paris, Nizza, Marseille) | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Geschäftsluftfahrtaktivität zur Unterstützung der Premium-Konnektivität | +0.6% | Paris Le Bourget, Cannes, Nizza | Mittelfristig (2–4 Jahre) |

| Ausbau des Luftfrachtbetriebs getrieben durch E-Commerce-Wachstum | +0.5% | CDG-Frachtzentrum, Lyoner Frachtverkehr | Langfristig (≥ 4 Jahre) |

| EU-Flugkraftstoffsteuerbefreiungen zur Förderung der Ausbildungsaktivitäten in der allgemeinen Luftfahrt | +0.3% | Regionalflughäfen, Flugschulen | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Entwicklung von Wasserstoffflugzeugen durch CORAC-Finanzierung | +0.4% | Luft- und Raumfahrtcluster Toulouse | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenmodernisierungsvorschriften treiben Effizienzwandel voran

Neue EU-Umweltvorschriften beschleunigen den Ersatz veralteter Weitstreckenjets und Schmalrumpfflugzeuge, da Betreiber ältere A340- und 777-Flugzeuge zugunsten von A350- und A220-Modellen ausmustern.[1]Air France-KLM, "Geschäftsbericht 2024," airfranceklm.com Bestellungen für die A320neo-Familie von französischen Fluggesellschaften stiegen 2024 um 15 %, was eine wachsende Präferenz für 20–30 % Kraftstoffverbrauchseinsparungen gegenüber Flugzeugen der Vorgängergeneration zeigt. Regionalfluggesellschaften wie Air Corsica und French Bee verfolgen ähnliche Strategien, um die Streckenprofitabilität gegen die Widerstände durch CO₂-Bepreisung zu verteidigen. Leasinggesellschaften profitieren, da Fluggesellschaften die Nutzung bestehender Flugzeuge verlängern, während sie auf verzögerte Lieferungen warten, was eine kurzfristige Nachfrage nach mittelalten Flugzeugen schafft. Flottenmodernisierungsaktivitäten fügen dem französischen Luftfahrtmarkt einen stetigen Wert hinzu, selbst bei moderatem Gesamtwachstum.

Konnektivitätsanforderungen der Geschäftsluftfahrt gestalten die Marktdynamik neu

Die Bewegungen von Geschäftsflugzeugen am Le Bourget stiegen 2024 im Jahresvergleich um 12 %, da multinationale Führungskräfte Flexibilität gegenüber Ticketkosten priorisierten. Die Luxusgüterführer LVMH und Kering steigerten Charterflüge zwischen Paris, Genf und New York, was Dassaults Rekordauslieferungen von Falcon-Jets unterstützte – 60 % davon an europäische Käufer gerichtet. On-Demand-Flugtaxinetzwerke, die Paris, Lyon und Regionalgebiete abdecken, einschließlich derer, die die Strecke Paris–Lyon und die Riviera-Ferienorte bedienen, diversifizieren die Einnahmequellen der Betreiber weiter. Der Aufstieg des Punkt-zu-Punkt-Geschäftsfliegens stärkt die Nachfrage nach leichten Geschäftsflugzeugen und Super-Midsize-Jets und verstärkt das Premiumkriterium bei Betriebszuverlässigkeit und CO₂-Effizienz.

E-Commerce-Logistik beschleunigt Investitionen in die Luftfrachtinfrastruktur

Das Frachtaufkommen am Charles de Gaulle stieg 2024 um 8 %, da Amazon und DHL dedizierte Luftfrachtdrehscheiben ausbauten, um die Erwartungen an die Lieferung am nächsten Tag zu erfüllen. Frachtbetreiber platzierten inkrementelle Bestellungen für umgerüstete Schmalrumpf-Frachtflugzeuge und ATR-Turboprops und ermöglichten so flexible Uplift-Kapazitäten für kleinere Städte wie Bordeaux und Nantes. Upgrades bei der Kühlkettenverwaltung und automatisierten Sortiersystemen erweitern die Möglichkeiten für Avionik-Zulieferer, Bodenunterstützungsgerätehersteller und Wartungsanbieter, die auf Frachtumrüstungen spezialisiert sind.

Entwicklung von Wasserstoffflugzeugen positioniert Frankreich als Innovationsführer

Die französische Regierung stellte 2024 im Rahmen des CORAC-Programms EUR 300 Millionen (USD 327 Millionen) für die Wasserstoffantriebsforschung bereit.[2]Französisches Ministerium für ökologischen Wandel, "CORAC-Wasserstoffflugzeugprogramm," ecologie.gouv.fr Airbus' Toulouse-basierter ZEROe-Demonstrator strebt bis 2035 den kommerziellen Betrieb an, was Flughäfen und Energieunternehmen dazu veranlasst, die Produktion und Betankungsinfrastruktur für grünen Wasserstoff vor Ort zu prototypisieren. Komponentenhersteller und Ingenieurberatungen sichern sich frühzeitig Aufträge für die Entwicklung kryogener Tanks, Brennstoffzellenstacks und Thermomanagementsysteme. Eine erfolgreiche Demonstration könnte den französischen Luftfahrtmarkt langfristig in Richtung einer Führungsrolle bei Alternativantrieben lenken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kerosinpreise und EU-ETS-bedingte Kostensteigerungen | -0.3% | Kommerzieller Betrieb im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Anhaltende globale Lieferkettenunterbrechungen in der Luft- und Raumfahrtfertigung | -0.2% | Cluster Toulouse, Paris | Mittelfristig (2–4 Jahre) |

| Betriebseinschränkungen durch nächtliche Lärmschutzauflagen an Regionalflughäfen | -0.1% | Orly, Nizza, Lyon | Langfristig (≥ 4 Jahre) |

| Luftraumüberlastung durch NATO- und verteidigungsbedingte Priorisierung | -0.1% | Ostfrankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-ETS-Erweiterung erzeugt Kostendruck in allen Luftfahrtsegmenten

Air France-KLM entstanden 2024 zusätzliche Compliance-Kosten in Höhe von EUR 120 Millionen (USD 139,92 Millionen), was zu Kapazitätskürzungen auf unprofitablen Regionalstrecken führte. Kleinere Fluggesellschaften verfügen nicht über die Größenordnung, um CO₂-Abgaben von EUR 50–80 (USD 58–93) pro Tonne CO₂ zu absorbieren, was den Ticketpreis unter Druck setzt und möglicherweise den Service für Sekundärstädte reduziert.[3]Europäische Kommission, "EU-ETS-Luftfahrtsektorbericht," ec.europa.eu Das Kostengefälle gegenüber Nicht-EU-Wettbewerbern auf interkontinentalen Strecken quetscht auch die Margen und zwingt französische Fluggesellschaften, die Flottenmodernisierung und Netzwerkoptimierung zu beschleunigen.

Lieferkettenengpässe behindern Flugzeugauslieferungspläne

CFM International meldete im Jahr 2024 eine durchschnittliche Verzögerung von 6 Monaten bei LEAP-Triebwerkslieferungen, was Airbus dazu veranlasste, seine A320neo-Auslieferungsprognose um 10 % zu kürzen. Titanschmiedemangel und Avionik-Chip-Knappheit verlängern die Vorlaufzeiten für neue Flugzeug- und Hubschrauberprogramme. Betreiber halten ältere Flugzeuge länger im Einsatz, was die Wartungskosten erhöht und die Effizienzgewinne bei der CO₂-Bilanz dämpft. Das Lieferkettenproblem begrenzt die kurzfristige Expansion des französischen Luftfahrtmarktes trotz gesunder zugrunde liegender Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Dominanz der kommerziellen Luftfahrt bei gleichzeitiger Beschleunigung der allgemeinen Luftfahrt

Die kommerzielle Luftfahrt hatte im Jahr 2025 einen Anteil von 49,62 % an der Größe des französischen Luftfahrtmarktes, was die Hub-and-Spoke-Netzwerke von Air France-KLM und die nahezu vollständige Rückkehr der Passagierzahlen auf das Vorkrisenniveau widerspiegelt. Schmalrumpfbestellungen – verankert durch die Airbus A320neo-Familie – machten 2024 60 % aller neuen kommerziellen Flugzeugbestellungen aus, was eine Präferenz für kraftstoffeffiziente Einheiten auf innereuropäischen Strecken zeigt. Die Weitstreckennachfrage bleibt gedämpft, da Fluggesellschaften Großraumkapazitäten selektiv auf Langstreckenstrecken nach Nordamerika und Asien einsetzen.

Die allgemeine Luftfahrt ist die am schnellsten wachsende Kategorie mit einem CAGR von 2,41 %, unterstützt durch EU-Kraftstoffsteuerbefreiungen, die die Ausbildungskosten senken und die Adoption von Geschäftsflugzeugen für Führungsreisen erhöhen. Geschäftsflugzeug-OEMs wie Dassault verzeichnen einen 24-monatigen Falcon-Auftragsrückstand, während regionale Flugschulen ihre Flotten von Kolbentriebwerk-Trainingsflugzeugen erweitern, um dem Pilotenmangel entgegenzuwirken. Die militärische Luftfahrt liefert stetige, aber gering wachsende Einnahmen durch laufende Rafale- und A400M-Beschaffungslose, die im Rahmen von Frankreichs Verteidigungsausgabenplan 2024–2030 finanziert werden.

Nach Antriebstechnologie: Turbofan-Führung durch aufkommende Technologien herausgefordert

Turbofan-Triebwerke repräsentieren 53,74 % des Marktanteils des französischen Luftfahrtmarktes im Jahr 2025, angeführt von den CFM LEAP- und Pratt & Whitney GTF-Programmen, die eine um 15–20 % bessere Kraftstoffeffizienz als Vorgängermodelle bieten. Fluggesellschaften priorisieren die Effizienz von zweimotorigen Schmalrumpfflugzeugen, um ETS-bezogene Abgaben und volatile Kerosinpreise zu mindern.

Der Turbowellen-Antrieb verzeichnet bis 2031 den höchsten CAGR von 2,18 %, da die Hubschraubernachfrage für Notfallmedizintransporte, Offshore-Windparkunterstützung und aufkommende urbane Luftmobilitätsdienste steigt. Unterdessen behalten Kolbenmotor- und Turboprop-Segmente ihre Nischenrelevanz in der Ausbildung, im Regionalverkehr und in Frachtaufgaben, unterstützt durch etablierte Wartungsnetzwerke. Prototypen für Elektro- und Wasserstoffantrieb entstehen, werden die Markteinnahmen jedoch vor 2030 voraussichtlich nicht nennenswert beeinflussen.

Nach Endnutzer: Eigentümer von Geschäftsflugzeugen treiben das Marktwachstum

Zivile und kommerzielle Betreiber kommandieren 58,45 % des französischen Luftfahrtmarktes im Jahr 2025, bestehend aus staatlichen Fluggesellschaften, Billigfluggesellschaften und dedizierten Frachtlinien. Dennoch verzeichnen Geschäfts- und Allgemeinluftfahrteigentümer den schnellsten CAGR von 2,76 %, da Unternehmensflugtabteilungen und vermögende Privatpersonen leichte und Super-Midsize-Jets für innereuropäische Reisen erwerben.

Regierungs- und Verteidigungsbehörden beschaffen konsistent Rafale-Kampfjets, NH90- und H160M-Hubschrauber sowie A330 MRTT-Tankflugzeuge. Der vorhersehbare Militärauftragsrückstand bietet inländischen Herstellern und ihren Tier-1-Zulieferern langfristige Stabilität, ohne die Marktwachstumshierarchie wesentlich zu verändern.

Geografische Analyse

Die Pariser Metropolregion machte 2024 65 % der nationalen Flugzeugbewegungen aus, verankert durch das interkontinentale Drehkreuz Charles de Gaulle, das dichte Punkt-zu-Punkt-Netzwerk von Orly und den erstklassigen Geschäftsluftfahrtkomplex Le Bourget. Die Flughäfen Nizza, Lyon und Marseille bedienen sekundäre Passagierströme und Freizeitreisen, obwohl jeder mit strengeren nächtlichen Lärmschutzauflagen konfrontiert ist, die die Slot-Verfügbarkeit einschränken.

Toulouse beherbergt die Endmontagelinen von Airbus und ein kritisches Luft- und Raumfahrtzulieferer-Ökosystem, das die Region Okzitanien zum Mittelpunkt sowohl inländischer Lieferungen als auch der Exportproduktion macht. Die CORAC-finanzierten Wasserstofftechnologieprogramme zementieren Toulouse weiter als langfristigen Innovationsknotenpunkt.

Regionalflughäfen von Bordeaux bis Brest bedienen Flugausbildungsakademien und Billigfluggesellschaften. Dennoch dämpfen ungleichmäßige Infrastruktur und lokale Umweltgrenzen die Expansion außerhalb von Paris und dem Mittelmeerküstenkorridor.

Wettbewerbslandschaft

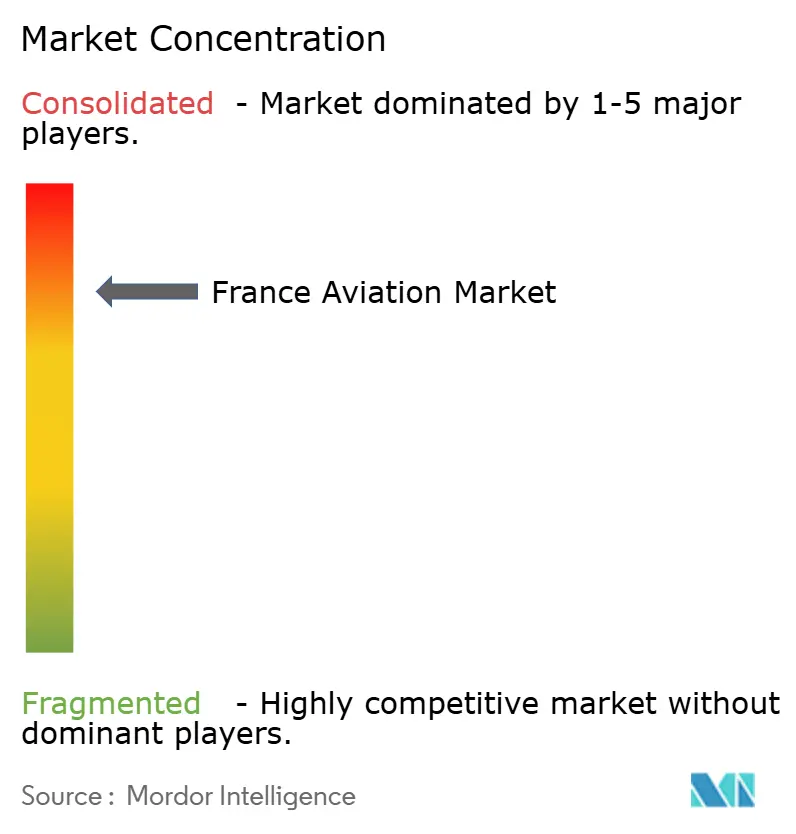

Airbus SE und Dassault Aviation prägen den französischen Luftfahrtmarkt durch vertikale Integration, proprietäre Technologie und Skalenvorteile. Airbus führt bei kommerziellen Jet-Auslieferungen, während Dassault die Nische der Geschäftsflugzeuge und Kampfjets dominiert. Die fünf größten Hersteller vereinen einen Großteil des Marktanteils am gesamten inländischen Luftfahrtwert auf sich, was auf ein moderat konzentriertes Feld mit Raum für aufkommende Technologieherausforderer hindeutet.

Startups für Elektroflugzeuge und Hersteller nachhaltiger Kraftstoffe streben den Markteintritt in den Segmenten Pendler-, Ausbildungs- und Frachtluftfahrt an. Patentanmeldungen für Elektroantriebskomponenten von französischen Unternehmen stiegen 2024 um 40 %, was die Wettbewerbsspannung rund um die technologische Führerschaft der Zukunft unterstreicht. Kooperationsvorhaben – wie das Avionik-Abkommen zwischen Thales und Leonardo 2024 – veranschaulichen einen Wandel hin zu strategischen Allianzen, die Forschungs- und Entwicklungsfinanzierung bündeln und Zertifizierungswege beschleunigen.

Traditionelle OEMs begegnen potenziellen Störungen durch Investitionen in digitale Fertigung, SAF-Mischanlagen und Wasserstoff-Prüfstände, um frühzeitige regulatorische Compliance-Vorteile zu sichern. Lieferkettenabhängigkeiten bleiben kritische Schwachstellen, die Hersteller dazu zwingen, die Produktion wichtiger Komponenten dort zu internalisieren, wo es machbar ist.

Führende Unternehmen der französischen Luftfahrtbranche

Airbus SE

Dassault Aviation

The Boeing Company

ATR

DAHER

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die französische Generaldirektion für Rüstung (DGA) wählte den Pilatus PC-7 MKX als Grundschulungsflugzeug für die französische Luft- und Raumfahrtstreitkraft und die französische Marine aus. Die Flotte von 22 Schulungsflugzeugen wird ab 2027 ausgeliefert.

- Januar 2025: Airbus Helicopters lieferte zwei H225M-Hubschrauber an die Französische Generaldirektion für Rüstung (DGA) für den Betrieb durch die französische Luft- und Raumfahrtstreitkraft. Diese Flugzeuge werden im Ausland stationierte Puma-Hubschrauber ersetzen, die Hubschrauberflotte der Streitkräfte vereinheitlichen und operative, Such- und Rettungs- sowie Versorgungsmissionen durchführen.

- Januar 2024: Frankreich vergab einen Vertrag über USD 5,5 Milliarden an Dassault Aviation für 42 Rafale F4-Standardkampfflugzeuge.

Berichtsumfang des französischen Luftfahrtmarktes

Kommerzielle Luftfahrt, allgemeine Luftfahrt und militärische Luftfahrt sind als Segmente nach Flugzeugtyp abgedeckt.

| Kommerzielle Luftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Großraumflugzeuge | ||

| Frachtflugzeuge | ||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | Großer Jet |

| Mittelgroßer Jet | ||

| Leichter Jet | ||

| Hubschrauber | ||

| Sonstige | ||

| Militärische Luftfahrt | Starrflügler | Mehrrollen-Kampfflugzeuge |

| Schulungsflugzeuge | ||

| Transportflugzeuge | ||

| Sonstige | ||

| Drehflügler | Mehrzweckhubschrauber | |

| Transporthubschrauber | ||

| Ausbildung | ||

| Turboprop |

| Turbofan |

| Kolbenmotor |

| Turbowelle |

| Sonstige |

| Geschäfts- und Allgemeinluftfahrtbetreiber |

| Geschäfts- und Allgemeinluftfahrtbetreiber |

| Geschäfts- und Allgemeinluftfahrtbetreiber |

| Nach Flugzeugtyp | Kommerzielle Luftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |||

| Frachtflugzeuge | |||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | Großer Jet | |

| Mittelgroßer Jet | |||

| Leichter Jet | |||

| Hubschrauber | |||

| Sonstige | |||

| Militärische Luftfahrt | Starrflügler | Mehrrollen-Kampfflugzeuge | |

| Schulungsflugzeuge | |||

| Transportflugzeuge | |||

| Sonstige | |||

| Drehflügler | Mehrzweckhubschrauber | ||

| Transporthubschrauber | |||

| Ausbildung | |||

| Nach Antriebstechnologie | Turboprop | ||

| Turbofan | |||

| Kolbenmotor | |||

| Turbowelle | |||

| Sonstige | |||

| Nach Endnutzer | Geschäfts- und Allgemeinluftfahrtbetreiber | ||

| Geschäfts- und Allgemeinluftfahrtbetreiber | |||

| Geschäfts- und Allgemeinluftfahrtbetreiber | |||

Marktdefinition

- Flugzeugtyp - Alle Flugzeuge im Zusammenhang mit kommerzieller, militärischer und allgemeiner Luftfahrt wurden in dieser Studie berücksichtigt

- Flugzeug-Untertyp - Starrflügel-Passagierflugzeuge, Frachtflugzeuge, Geschäftsflugzeuge, Kolbenmotor-Starrflügler, militärische Starrflügler und Drehflügler sind in dieser Studie enthalten.

- Rumpftyp - Der Rumpftyp umfasst alle Flugzeugtypen, die nach Anwendung/Größe/Kapazität/Rolle segmentiert sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband (International Air Transport Association), eine Handelsorganisation, der Fluggesellschaften aus der ganzen Welt angehören und die Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation (International Civil Aviation Organization), eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetriebszertifikat (AOC) | Ein Zertifikat, das von einer nationalen Luftfahrtbehörde erteilt wird und die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Flugzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Flugzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller Endgüter und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| RPK (Erlöse pro Passagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugetappe mit der Etappendistanz erhalten wird – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine Kennzahl, die in der Luftfahrtbranche verwendet wird und den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalgerätehersteller (OEM) | Ein Originalgerätehersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden (SIA). |

| Verfügbare Sitzplätze pro Kilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der geflogenen Distanz multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Flugzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Kraftstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Flugzeugs oder anderer luftgestützter Ausrüstung oder Systeme, im Flug und am Boden zu operieren, ohne erhebliche Gefährdung für Flugbesatzung, Bodenbesatzung, Passagiere oder andere Dritte. |

| Lufttüchtigkeitsnormen | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Flugzeug, Motor oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein FBO bietet Flugzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarierung und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit über USD 1 Million an liquiden Finanzanlagen. |

| Ultravermögende Privatpersonen (UHNWIs) | Ultravermögende Privatpersonen (UHNWIs) sind Personen mit über USD 30 Millionen an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums, die sich mit der Luftfahrt befasst. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung bis zur Pilotenausbildung und dem Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AEW&C)-Flugzeug | Ein Luftgestütztes Warn- und Kontrollsystem (AEW&C)-Flugzeug ist mit einem leistungsstarken Radar und einem bordintegrierten Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu lenken. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das eine Vielzahl bestehender Kampfflugzeuge, Erdkampfflugzeuge und Bodenangriffsflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei ersetzen soll. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainingsflugzeugdesigns abgeleitet wird und für den leichten Kampfeinsatz konzipiert ist. |

| Internationales Friedensforschungsinstitut Stockholm (SIPRI) | Das Internationale Friedensforschungsinstitut Stockholm (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeüberwachungsflugzeug (MPA) | Ein Seeüberwachungsflugzeug (MPA), auch bekannt als Seeaufklärungsflugzeug, ist ein Starrflügler, der für lange Einsätze über Wasser in Seeüberwachungsrollen konzipiert ist, insbesondere U-Boot-Abwehr (ASW), Schiffsbekämpfung (AShW) sowie Such- und Rettungseinsätze (SAR). |

| Machzahl | Die Machzahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Flughöhe eines gegebenen Flugzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein allgemeiner Begriff, der für Niedrig-Sichtbarkeits-Technologie (LO) und Doktrin verwendet wird, die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatz-Volumen-Konvertierung wird der durchschnittliche Verkaufspreis (ASP) für jedes Land über den gesamten Prognosezeitraum konstant gehalten, und die Inflation ist kein Teil der Preisgestaltung.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen