Marktgröße und Marktanteil der südkoreanischen Luftfahrt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.18 Milliarden US-Dollar |

| Marktgröße (2026) | 4.28 Milliarden US-Dollar |

| Marktgröße (2031) | 4.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Luftfahrtmarkts durch Mordor Intelligence

Die Marktgröße des südkoreanischen Luftfahrtmarkts wurde im Jahr 2025 auf 4,18 Milliarden USD bewertet und soll von 4,28 Milliarden USD im Jahr 2026 auf 4,82 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 2,39 % während des Prognosezeitraums (2026–2031). Das Wachstum wird maßgeblich durch die Flottenerneurung von Korean Air im Wert von 50 Milliarden USD, die Erholung der internationalen Passagierströme und den stetigen Hochlauf einheimischer Verteidigungsprogramme angetrieben. Militärische Modernisierung, Digitalisierung von Flughäfen und aufkommende Vorschriften für nachhaltige Kraftstoffe prägen ein Marktumfeld, in dem kommerzielle Fluggesellschaften Effizienzgewinne anstreben, während Verteidigungsbehörden ihre Beschaffungspipelines beschleunigen. Betreiber sehen sich mit Gegenwind durch CO₂-Compliance-Kosten im Rahmen des K-ETS und des EU-ETS, Wechselkursvolatilität, die importierte Komponenten beeinflusst, sowie Engpässen in der Flugverkehrsinfrastruktur außerhalb des Seoul-Fluginformationsgebiets konfrontiert. Dennoch bleibt der südkoreanische Luftfahrtmarkt für Erstausrüster (OEM), Wartungs-, Reparatur- und Überholungsbetriebe (MRO) sowie Technologieanbieter attraktiv, die Fluggesellschaften dabei unterstützen können, die Auslastung zu steigern, Emissionen zu reduzieren und Wartungsleistungen zu lokalisieren.

Wichtigste Erkenntnisse des Berichts

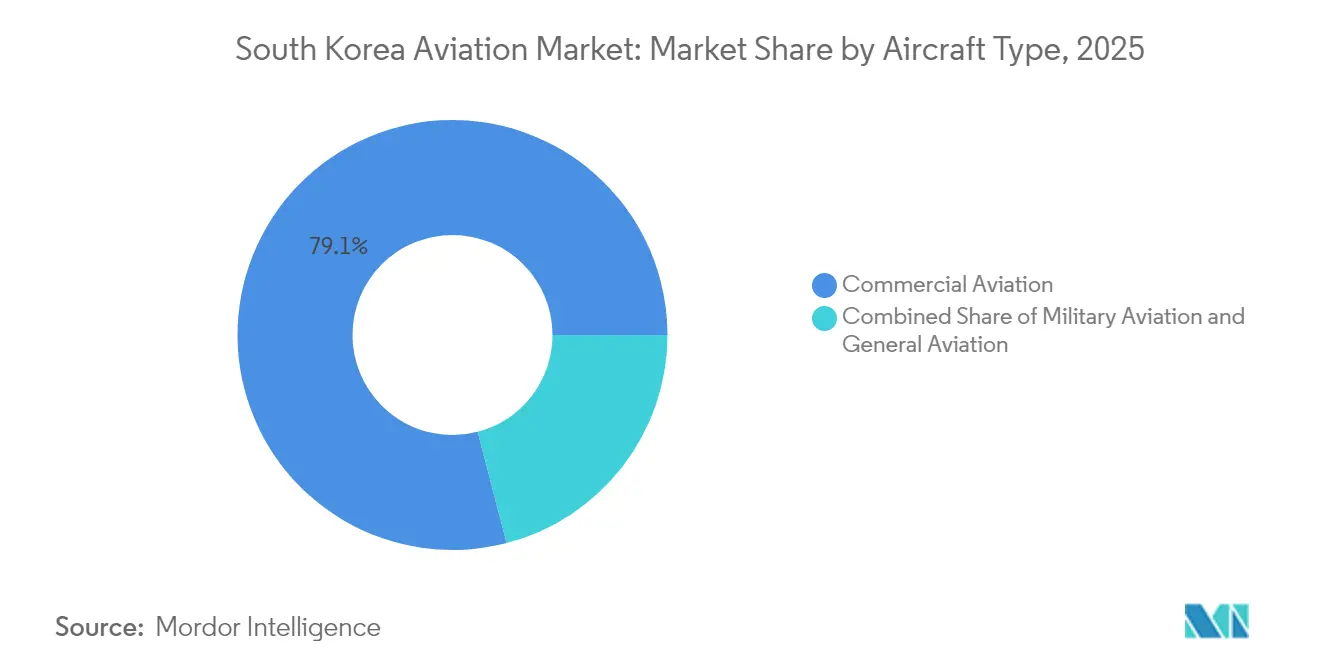

- Nach Flugzeugtyp führte die Zivilluftfahrt mit einem Anteil von 79,05 % am südkoreanischen Luftfahrtmarkt im Jahr 2025; die Militärluftfahrt soll bis 2031 mit einer CAGR von 3,23 % wachsen.

- Nach Antriebstechnologie dominierten Turbofan-Triebwerke mit einem Anteil von 66,75 % an der Marktgröße des südkoreanischen Luftfahrtmarkts im Jahr 2025, während Turbowellen-Triebwerke die höchste CAGR von 3,1 % von 2025 bis 2031 verzeichnen dürften.

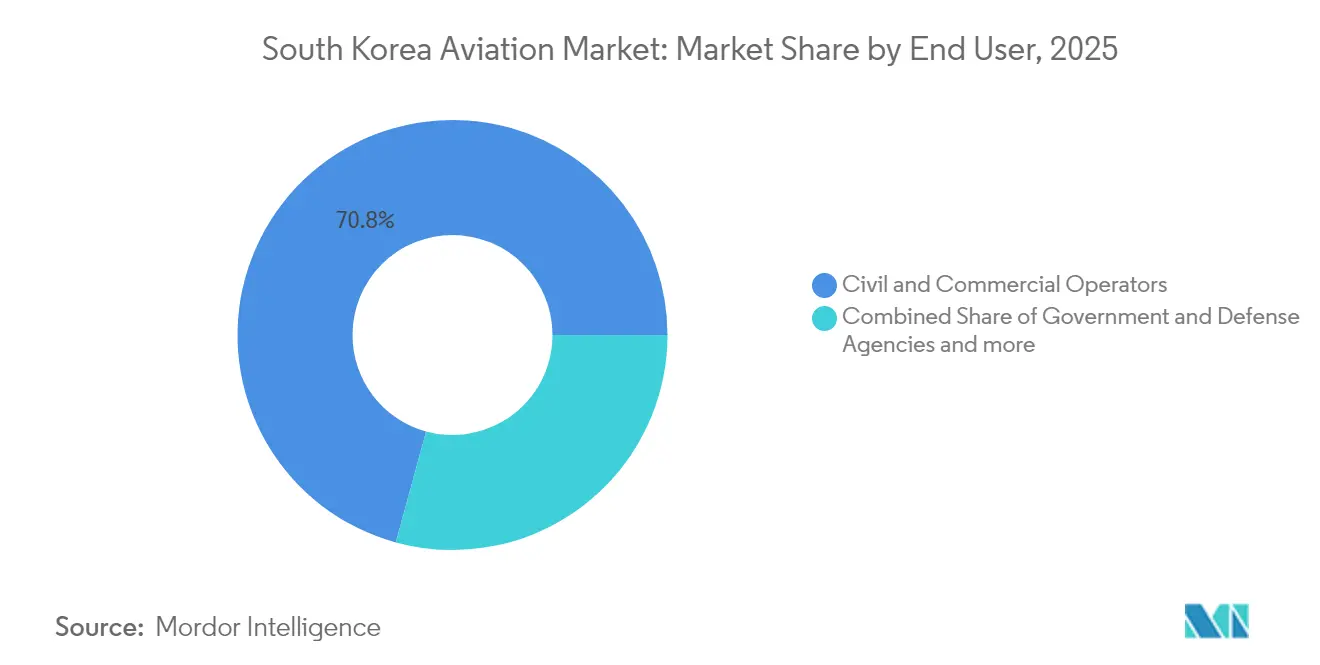

- Nach Endnutzer hielten Zivil- und kommerzielle Betreiber im Jahr 2025 einen Anteil von 70,75 % an der Marktgröße des südkoreanischen Luftfahrtmarkts; Behörden und Verteidigungsagenturen werden voraussichtlich die höchste CAGR von 3,31 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des südkoreanischen Luftfahrtmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des internationalen Passagierverkehrs | +0.8% | Nationale Drehkreuze in Incheon und Gimpo | Mittelfristig (2–4 Jahre) |

| Flottenmodernisierung durch Korean Air und Billigfluggesellschaften | +0.8% | Landesweit mit Ausstrahlung auf MRO-Cluster | Langfristig (≥ 4 Jahre) |

| Ausbau des einheimischen Kampfflugzeugprogramms | +0.6% | National mit Exportreichweite nach Südostasien und in den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für nachhaltige und wasserstoffbasierte Luftfahrt | +0.4% | National mit Implikationen für den Technologietransfer im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum von Incheon als MRO- und Teileherstellungsdrehkreuz | +0.5% | Incheon bedient Nordostasien und transpazifische Flotten | Mittelfristig (2–4 Jahre) |

| Einführung von Flughafendigitalisierungstechnologien, einschließlich A-CDM und Biometrie | +0.6% | Alle nationalen Flughäfen, Incheon führend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des internationalen Passagierverkehrs

Die internationalen Passagierströme haben sich stark erholt, wobei der inländische Flugbetrieb im Dezember 2023 mit 15.519 Flügen nahezu das Niveau vor der Pandemie erreichte.[1]Invest Korea, „Inländischer Flugbetrieb erreicht Vor-COVID-Niveaus,” investkorea.org Das Gemeinschaftsunternehmen von Korean Air mit Delta hat die US-Konnektivität wiederhergestellt und im Juni 2024 den Dienst nach Salt Lake City gestartet, um transpazifische Verbindungen zu vertiefen. Die Billigfluggesellschaften T'way Air und Jeju Air haben ihre inländischen Hauptstrecken ausgebaut und zusätzliche internationale Slots gesichert, die während der Fusionsprüfung freigegeben wurden, wodurch die Freizeitreiseoptionen erweitert wurden. Die Slotknappheit an den Flughäfen Incheon und Gimpo veranlasst Betreiber, die Auslastungsgrade zu steigern, was zur beschleunigten Einführung fortschrittlicher Lösungen für das Luftverkehrsflussmanagement im Einklang mit den ICAO-Richtlinien führt. Diese Effizienzgewinne stützen eine anhaltende Aufwärtsdynamik im südkoreanischen Luftfahrtmarkt, ohne dass eine unmittelbare physische Erweiterung der Start- und Landebahnen erforderlich wäre.

Flottenmodernisierung durch Korean Air und Billigfluggesellschaften

Die Bestellung von Korean Air im Wert von 50 Milliarden USD für 103 Boeing-Jets der nächsten Generation – 20 777-9, 25 787-10 und 50 737-10 – wird ältere Typen bis in die späten 2030er-Jahre schrittweise ersetzen. Die Konzentration auf etwa fünf Kernflugzeugfamilien vereinfacht Ausbildung, MRO und Teilevorratshaltung und führt zu messbaren Kosten- und Kraftstoffverbrauchsverbesserungen. Das Luft- und Raumfahrtzentrum der Fluggesellschaft im Wert von 1,2 Billionen KRW (844 Millionen USD) in der Nähe von Seoul soll 2030 eröffnen und die Ausbildung von Piloten, Kabinenpersonal und Wartungspersonal unter einem Dach vereinen. Unter den Billigfluggesellschaften schafft die Integration von Jin Air mit Air Busan und Air Seoul eine Plattform mit 55 Flugzeugen, die Großaufträge für Triebwerkswartungsverträge besser nutzen kann. Diese Aufrüstungszyklen katalysieren die Nachfrage im Aftermarket, stärken inländische Triebwerks- und Komponentenwerkstätten und sichern langfristiges Wertwachstum im südkoreanischen Luftfahrtmarkt.

Ausbau des einheimischen Kampfflugzeugprogramms

Das KF-21 Boramae von KAI ging 2024 mit einem Vertrag im Wert von 1,41 Milliarden USD für 120 Kampfflugzeuge bis 2032 in die Serienproduktion über, womit Korea zu den wenigen Nationen mit fortschrittlichen Überschallkonstruktionsfähigkeiten zählt. Der leichte Angriffsjet FA-50 hat Interesse aus dem Irak geweckt, und KAI entwickelt eine einsitzige Variante, um sein Exportspektrum zu erweitern. Parallele Drehflügler-Programme wie die Surion-Transporthubschrauber und der LAH-Aufklärungshubschrauber zielen auf mehr als 300 Einheiten bis 2030 ab. Korean Air ergänzt die Produktion durch Depot-Wartung der KC-330-Tankflugzeuge und überträgt dabei kommerzielle A330-Kenntnisse auf Militärverträge. Diese Errungenschaften stehen im Einklang mit dem Dritten Masterplan für die Entwicklung der Luft- und Raumfahrtindustrie, der darauf abzielt, den Luft- und Raumfahrtausstoß bis 2035 auf 26,3 Billionen KRW (0,018 Billionen USD) zu steigern und die Branchenbeschäftigung zu verdreifachen.

Staatliche Anreize für nachhaltige und wasserstoffbasierte Luftfahrt

Ab 2027 müssen Fluggesellschaften im Rahmen eines nationalen Mandats, das durch Steueranreize und Forschungs- und Entwicklungsförderungen (F&E) unterstützt wird, 1 % nachhaltigen Flugkraftstoff (SAF) mit herkömmlichem Düsentreibstoff mischen. Die Politik ist Teil des Grünen Neuen Deals im Wert von 160 Billionen KRW und priorisiert die Wasserstoffantriebsforschung unter der Leitung der neu gegründeten Korea Aerospace Administration (Koreanische Luft- und Raumfahrtbehörde). Der vierte K-ETS-Plan (2026–2035) skaliert bezahlte CO₂-Zuweisungen und ermutigt Fluggesellschaften, effizientere Ausrüstungen einzusetzen. Ergänzende Programme wie die K-UAM-Initiative im Wert von 430 Milliarden KRW (0,30 Milliarden USD) finanzieren KI-gestützte Verkehrsmanagement-Testumgebungen für elektrische Senkrechtstart- und Landeflugzeuge. Gemeinsam fördern diese Maßnahmen technologische Führungsrolle und mildern gleichzeitig die steigenden Compliance-Kosten der Fluggesellschaften.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätsengpässe bei Slots an großen Flughäfen | -0.3% | Incheon und Gimpo | Kurzfristig (≤ 2 Jahre) |

| Alternde Flugverkehrskontrollinfrastruktur | -0.2% | Sekundäre Regionalflughäfen | Mittelfristig (2–4 Jahre) |

| Wechselkursvolatilität, die importierte Luftfahrtkomponenten beeinflusst | -0.2% | Landesweite Fertigung und MRO | Kurzfristig (≤ 2 Jahre) |

| Steigende CO₂-Compliance-Kosten im Rahmen des EU-ETS und K-ETS | -0.2% | Betreiber auf interkontinentalen und inländischen Netzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe bei Slots an großen Flughäfen

Incheon operiert bereits bei 85 % seiner deklarierten Kapazität und Gimpo bei 95 %, was wenig Spielraum für Fahrplanerweiterungen lässt und Fluggesellschaften dazu veranlasst, Großraumflugzeuge mit höherer Kapazität gegenüber zusätzlichen Frequenzen zu bevorzugen. Die Kombination Korean Air-Asiana konzentriert die Nachfrage und intensiviert den Wettbewerb um Spitzenzeitslots, obwohl Abhilfemaßnahmen einige Paare an T'way freigegeben haben. Der Bau einer neuen Start- und Landebahn am Flughafen Gadeokdo wird nach 2030 zusätzliche Kapazitäten im Südosten Koreas erschließen. Dennoch muss das kurzfristige Wachstum im südkoreanischen Luftfahrtmarkt auf präzise Planung und kooperative Entscheidungsfindungssysteme setzen, um zusätzliche Bewegungen aus der bestehenden Infrastruktur herauszuholen.

Steigende CO₂-Compliance-Kosten im Rahmen des EU-ETS und K-ETS

Die Einbeziehung der Luftfahrt in das EU- und das koreanische Emissionshandelssystem erhebt CO₂-Preise von 8–12 USD pro Tonne auf qualifizierende Flüge und erhöht die Betriebskosten für koreanische Fluggesellschaften, die Europa bedienen, während gleichzeitig das wachsende inländische Verkehrsaufkommen abgedeckt wird.[2]Bank of Korea, „Export-/Import-Preisindizes,” bok.or.kr Fluggesellschaften sehen sich mit administrativer Komplexität bei der Verwaltung dualer Regulierungssysteme konfrontiert, wobei kraftstoffeffiziente Flugzeuge die primäre Absicherungsmöglichkeit bieten. Korean Air prognostiziert eine 10%ige Kraftstoffverbrauchsreduzierung, sobald seine Boeing-777-9-Flotte vollständig in Betrieb ist, was die Compliance-Last teilweise ausgleichen wird. Die Steigerung des SAF-Einsatzes bietet einen alternativen Weg, erfordert jedoch den Aufbau der Lieferkette und die Implementierung von Kostenteilungsmechanismen mit der Regierung und Kraftstofflieferanten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Zivilluftfahrt treibt den Wert, während die Verteidigung das Wachstum ankurbelt

Die Zivilluftfahrt generierte im Jahr 2025 79,05 % der Marktgröße des südkoreanischen Luftfahrtmarkts und festigte damit die Dominanz des Segments. Der Einsatz von Großraumflugzeugen wie der 777-9 und 787-10 erweitert die Nonstop-Reichweite nach Nordamerika, während die schmalrumpfigen 737-10 die regionale Frequenz erhöhen. Der Langstreckenverkehr profitiert von Gemeinschaftsunternehmen mit Delta und Codesharing-Vereinbarungen mit aufstrebenden südostasiatischen Partnern.

Die Militärluftfahrt skaliert schneller mit einer CAGR von 3,23 % bis 2031, da KF-21-Kampfflugzeuge, KC-330-Tankflugzeuge und Surion-Hubschrauber von den Produktionsbändern laufen. Exportverträge diversifizieren die Einnahmen und validieren inländische Forschungs- und Entwicklungskapazitäten. Militärbeschaffung unterstützt auch lokale Teilelieferanten, vertieft industrielle Verflechtungen und stärkt den gesamten südkoreanischen Luftfahrtmarkt.

Nach Antriebstechnologie: Turbofan-Dominanz mit Turbowellen-Dynamik

Turbofan-Plattformen stützten im Jahr 2025 66,75 % des Umsatzes, was ihre zentrale Bedeutung in kommerziellen Großraum- und Schmalrumpfflugzeugen sowie modernen Kampfflugzeugen wie dem KF-21 widerspiegelt. Triebwerke der nächsten Generation versprechen zweistellige Effizienzgewinne und senken Kraftstoffkosten sowie CO₂-Belastung. Die langfristige Servicevereinbarung von Korean Air mit GE Aerospace gewährleistet eine kostenvorhersehbare Aftermarket-Abdeckung.

Turbowellen-Triebwerke werden voraussichtlich die höchste CAGR von 3,1 % verzeichnen, gestützt durch die Beschaffung von Surion- und LAH-Hubschraubern sowie bevorstehende UAM-Fahrzeuge, die von hybriden oder elektrischen Rotorsystemen angetrieben werden. MRO-Anbieter passen ihre Prüfstandkapazitäten an, um diese wachsende Flotte zu unterstützen, und verbreitern dabei den Antriebsmix des südkoreanischen Luftfahrtmarkts.

Nach Endnutzer: Zivilbetreiber halten das Volumen, Verteidigungsbudgets wachsen am schnellsten

Zivil- und kommerzielle Betreiber machten im Jahr 2025 70,75 % des südkoreanischen Luftfahrtmarktanteils durch Korean Air, Asiana, Jeju Air und Frachtfluggesellschaften aus. Die Konsolidierung sichert Skaleneffekte und Netzwerktiefe, die für den Wettbewerb mit chinesischen und japanischen Großfluggesellschaften unerlässlich sind.

Behörden und Verteidigungsagenturen wachsen mit einer CAGR von 3,31 %, da Seoul die Beschaffung einheimischer Ausrüstungen intensiviert und Exportkreditlinien zur Stimulierung von Auslandsverkäufen ausweitet. Die KC-330-Tankflugzeug-MRO und die KF-21-Produktion stärken den Beitrag des Segments, sichern eine diversifizierte Nachfragebasis und stabilisieren den südkoreanischen Luftfahrtmarkt durch zyklische Passagierschwankungen.

Geografische Analyse

Der Internationale Flughafen Incheon dominiert den nationalen Durchsatz und verarbeitete 2024 mehr als 50 % aller Passagiere. Die Erweiterung des Flughafens in der vierten Phase wird die Kapazität bis 2028 auf 106 Millionen Passagiere ausweiten und Spielraum für zusätzliche interkontinentale Strecken schaffen. Gimpo ergänzt Incheon bei Inlandsverbindungen und hochfrequenten Japan-Diensten und erreicht eine Slot-Auslastung von 95 %, was die Digitalisierung der Bodenabfertigung zur Maximierung der Abfertigungszeiten erforderlich macht.

Regionalflughäfen wie Jeju, Daegu und Gimhae in Busan bieten sekundäre Punkt-zu-Punkt-Verbindungen und Entlastungskapazitäten während der Reisehauptsaison. Der neue Flughafen Gadeokdo, der mit 689 Milliarden KRW (ca. 0,48 Milliarden USD) finanziert wird, wird dem Südosten nach 2030 eine Langbahnalternative bieten, die in der Lage ist, Großraumflugzeuge zu handhaben.

Militärische Flugplätze, die für strategische Streuung über die Halbinsel verteilt sind, beherbergen KF-21- und Surion-Operationen und sind mit dem Busan Tech Center von Korean Air für Depot-Wartungsarbeiten verbunden. Ein einheitliches Seoul-Fluginformationsgebiet vereinfacht die Flugverkehrskoordination, während bilaterale Abkommen mit Japan und China darauf abzielen, grenzüberschreitende Ströme für Überflugkorridore zu erleichtern.

Wettbewerbslandschaft

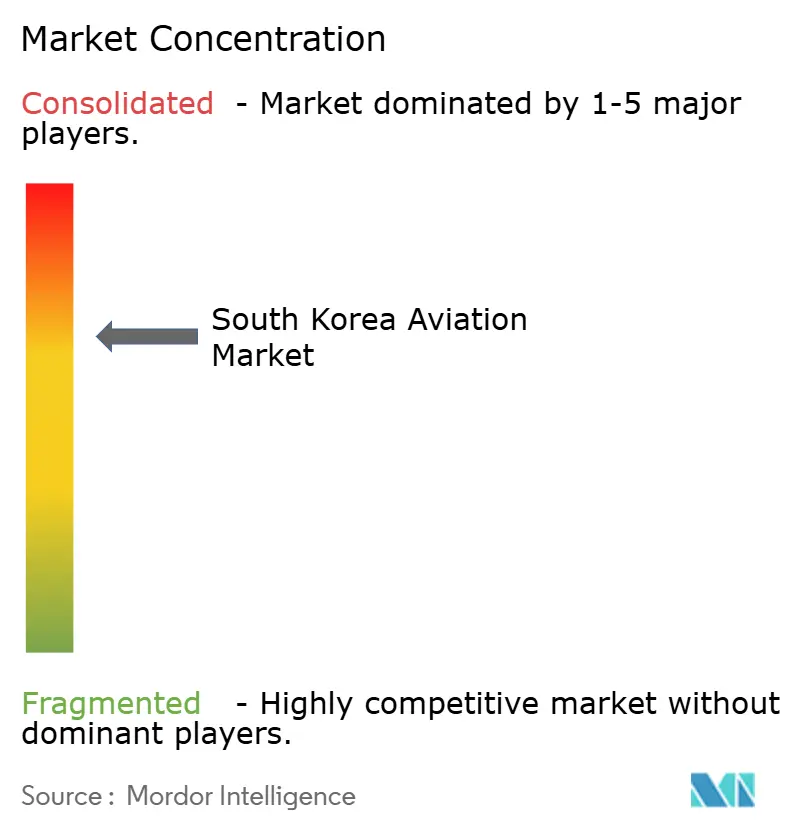

Der südkoreanische Luftfahrtmarkt weist eine mäßig konsolidierte Struktur auf, die von globalen Luft- und Raumfahrtkonzernen dominiert wird, wobei die fünf größten Unternehmen einen erheblichen Teil des Marktanteils kontrollieren. Die Übernahme von Asiana durch Korean Air schafft eine Flotte von mehr als 250 Flugzeugen und verleiht dem Unternehmen Netzwerkdichte über transpazifische, europäische und schnell wachsende südostasiatische Korridore.[4]Choi Mun-hee, „Hanjin Group-Strategie,” Business Korea, businesskorea.co.kr Der Kauf von Asiana Airlines durch Korean Air im Dezember 2024 katapultierte die nationale Fluggesellschaft auf den 10. Platz der weltgrößten Fluggesellschaften nach Flottengröße. Damit erhielt sie rund 60 % der inländischen Sitzkapazität Südkoreas. Die kartellrechtlichen Auflagen, die sie zur Abtretung bestimmter Strecken an T'way Airlines und zur Veräußerung von Teilen ihres Frachtbetriebs zwangen, haben die unmittelbaren Wettbewerbsauswirkungen jedoch abgemildert.

Die vertikale Integration nimmt in der Strategie des Konzerns eine herausragende Rolle ein. Die Fluggesellschaft hat ihren Tätigkeitsbereich von Passagier- und Frachtdiensten auf Wartungs-, Reparatur- und Überholungsarbeiten (MRO) im Verteidigungsbereich ausgeweitet, langfristige Verträge zur Wartung von KC-330-Luftbetankungsflugzeugen gewonnen und gleichzeitig 50 Milliarden USD für den Erwerb von 103 Boeing-Jets der nächsten Generation für den kommerziellen Einsatz zugesagt.

Im Verteidigungsbereich nutzt KAI KF-21- und FA-50-Exporte, um seinen internationalen Kundenstamm auszubauen, während Hanwha Aerospace Avionik- und Antriebssubsysteme liefert. US-amerikanische Partnerschaften bei Instandhaltungsrahmen erweitern das adressierbare MRO-Volumen für koreanische Auftragnehmer.

Führende Unternehmen der südkoreanischen Luftfahrtbranche

Korea Aerospace Industries, Ltd.

The Boeing Company

Airbus SE

Lockheed Martin Corporation

Dassault Aviation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: L3Harris Technologies, Inc. sicherte sich einen Vertrag im Wert von 2,6 Milliarden USD von Südkorea, um vier Bombardier Global 6500-Geschäftsflugzeuge mit IAI EL/W-2085-AESA-Radarsystemen für die Luftwaffe der Republik Korea bis 2032 zu modifizieren. Korean Air wird diese Flugzeuge beschaffen, und L3Harris Technologies, Inc. wird zwei Einheiten modifizieren, während die verbleibenden in Südkorea modifiziert werden.

- Juni 2025: Bell Textron Inc., eine Tochtergesellschaft von Textron, Inc., lieferte 40 Bell-505-Hubschrauber an die Armee der Republik Korea (ROKA) und die Marine der Republik Korea (ROKN).

- Dezember 2023: Korea Aerospace Industries Ltd. (KAI) sicherte sich einen Vertrag im Wert von 1.405,3 Milliarden KRW (1,09 Milliarden USD) mit der Behörde für Verteidigungsbeschaffungsprogramme für die zweite Charge des leichten bewaffneten Hubschraubers (LAH) der Armee.

Berichtsumfang des südkoreanischen Luftfahrtmarkts

Zivilluftfahrt, Allgemeine Luftfahrt und Militärluftfahrt sind als Segmente nach Flugzeugtyp abgedeckt.| Zivilluftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Großraumflugzeuge | ||

| Frachtflugzeuge | ||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | Großes Jet-Flugzeug |

| Mittelgroßes Jet-Flugzeug | ||

| Leichtes Jet-Flugzeug | ||

| Hubschrauber | ||

| Sonstige | ||

| Militärluftfahrt | Starrflügelflugzeuge | Mehrrollen-Kampfflugzeuge |

| Trainingsflugzeuge | ||

| Transportflugzeuge | ||

| Sonstige | ||

| Drehflügler | Mehrzweckhubschrauber | |

| Transporthubschrauber | ||

| Training | ||

| Turboprop |

| Turbofan |

| Kolbenmotor |

| Turbowelle |

| Sonstige |

| Geschäfts- und Allgemeine Luftfahrtbetreiber |

| Geschäfts- und Allgemeine Luftfahrtbetreiber |

| Geschäfts- und Allgemeine Luftfahrtbetreiber |

| Nach Flugzeugtyp | Zivilluftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |||

| Frachtflugzeuge | |||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | Großes Jet-Flugzeug | |

| Mittelgroßes Jet-Flugzeug | |||

| Leichtes Jet-Flugzeug | |||

| Hubschrauber | |||

| Sonstige | |||

| Militärluftfahrt | Starrflügelflugzeuge | Mehrrollen-Kampfflugzeuge | |

| Trainingsflugzeuge | |||

| Transportflugzeuge | |||

| Sonstige | |||

| Drehflügler | Mehrzweckhubschrauber | ||

| Transporthubschrauber | |||

| Training | |||

| Nach Antriebstechnologie | Turboprop | ||

| Turbofan | |||

| Kolbenmotor | |||

| Turbowelle | |||

| Sonstige | |||

| Nach Endnutzer | Geschäfts- und Allgemeine Luftfahrtbetreiber | ||

| Geschäfts- und Allgemeine Luftfahrtbetreiber | |||

| Geschäfts- und Allgemeine Luftfahrtbetreiber | |||

Marktdefinition

- Flugzeugtyp - Alle Luftfahrzeuge in Bezug auf die Zivil-, Militär- und allgemeine Luftfahrt wurden in diese Studie einbezogen.

- Teilflugzeugtyp - Starrflügel-Passagierflugzeuge, Frachtflugzeuge, Geschäftsflugzeuge, Kolben-Starrflügelflugzeuge, militärische Starrflügelflugzeuge und Drehflügler sind in dieser Studie enthalten.

- Rumpftyp - Der Rumpftyp umfasst alle Arten von Luftfahrzeugen, segmentiert nach Anwendung/Größe/Kapazität/Rolle.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband (International Air Transport Association), eine aus Fluggesellschaften weltweit zusammengesetzte Handelsorganisation, die Einfluss auf die kommerziellen Aspekte des Luftverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrt-Organisation (International Civil Aviation Organization), eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftverkehrsbetreiberzeugnis (Air Operator Certificate, AOC) | Ein von einer nationalen Luftfahrtbehörde erteiltes Zertifikat, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (Certificate of Airworthiness, CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller Endgüter und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der auf jeder Flugstrecke beförderten Umsatzpassagiere mit der Streckendistanz erhalten werden – es ist die Gesamtzahl der von allen Umsatzpassagieren zurückgelegten Kilometer. |

| Auslastungsgrad | Der Auslastungsgrad ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren besetzt wurde. |

| Erstausrüster (Original Equipment Manufacturer, OEM) | Ein Erstausrüster (OEM) ist traditionell definiert als ein Unternehmen, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das den fertigen Artikel dann an Nutzer verkauft. |

| Internationale Transportssicherheitsvereinigung (International Transportation Safety Association, ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden (SIA). |

| Verfügbare Sitzplatzkilometer (Available Seats Kilometre, ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer flugzeuggebundener Ausrüstungen oder Systeme, im Flug und am Boden zu betreiben, ohne erhebliche Gefahr für Luftbesatzung, Bodenbesatzung, Passagiere oder Dritte. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Konstruktions- und Sicherheitskriterien, die für die Kategorie des luftfahrttechnischen Produkts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (Fixed Base Operator, FBO) | Ein Unternehmen oder eine Organisation, das/die an einem Flughafen tätig ist. Ein FBO bietet Luftfahrzeugbetriebsdienste wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbereich und Parkplätze an. |

| Vermögende Privatpersonen (High Net Worth Individuals, HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzmitteln. |

| Sehr vermögende Privatpersonen (Ultra High Net Worth Individuals, UHNWIs) | Sehr vermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzmitteln. |

| Bundesluftfahrtbehörde (Federal Aviation Administration, FAA) | Die Abteilung des Verkehrsministeriums befasst sich mit der Luftfahrt. Sie betreibt die Flugverkehrskontrolle und reguliert in den Vereinigten Staaten alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Fluggestützte Warn- und Kontrollsystemflugzeuge (Airborne Warning and Control System, AW&C) | Fluggestützte Warn- und Kontrollsystemflugzeuge (AEW&C) sind mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantikvertrags-Organisation (NATO) | Die Nordatlantikvertrags-Organisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (Joint Strike Fighter, JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Kampf-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (Light Combat Aircraft, LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet-/Turboprop-Militärflugzeug, das üblicherweise aus fortschrittlichen Trainerentwürfen abgeleitet wird und für den Einsatz in leichten Kampfmissionen ausgelegt ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeaufklärungsflugzeug (Maritime Patrol Aircraft, MPA) | Ein Seeaufklärungsflugzeug (MPA), auch als maritimes Aufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langzeiteinsatz über Wasser in Seepatrouillenfunktionen ausgelegt ist, insbesondere für die U-Boot-Abwehr (ASW), die Schiffsbekämpfung (AShW) und Suche und Rettung (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Luftfahrzeugs. |

| Tarnkappentechnologie-Flugzeug | Tarnkappentechnologie ist ein gängiger Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit (LO), die ein Luftfahrzeug für Radar-, Infrarot- oder visuelle Erkennung nahezu unsichtbar macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre werden in Umsatz- und Volumenwerten angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist nicht Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen